Магнит: Первый рост показателей в 4 квартале 2018г за несколько лет

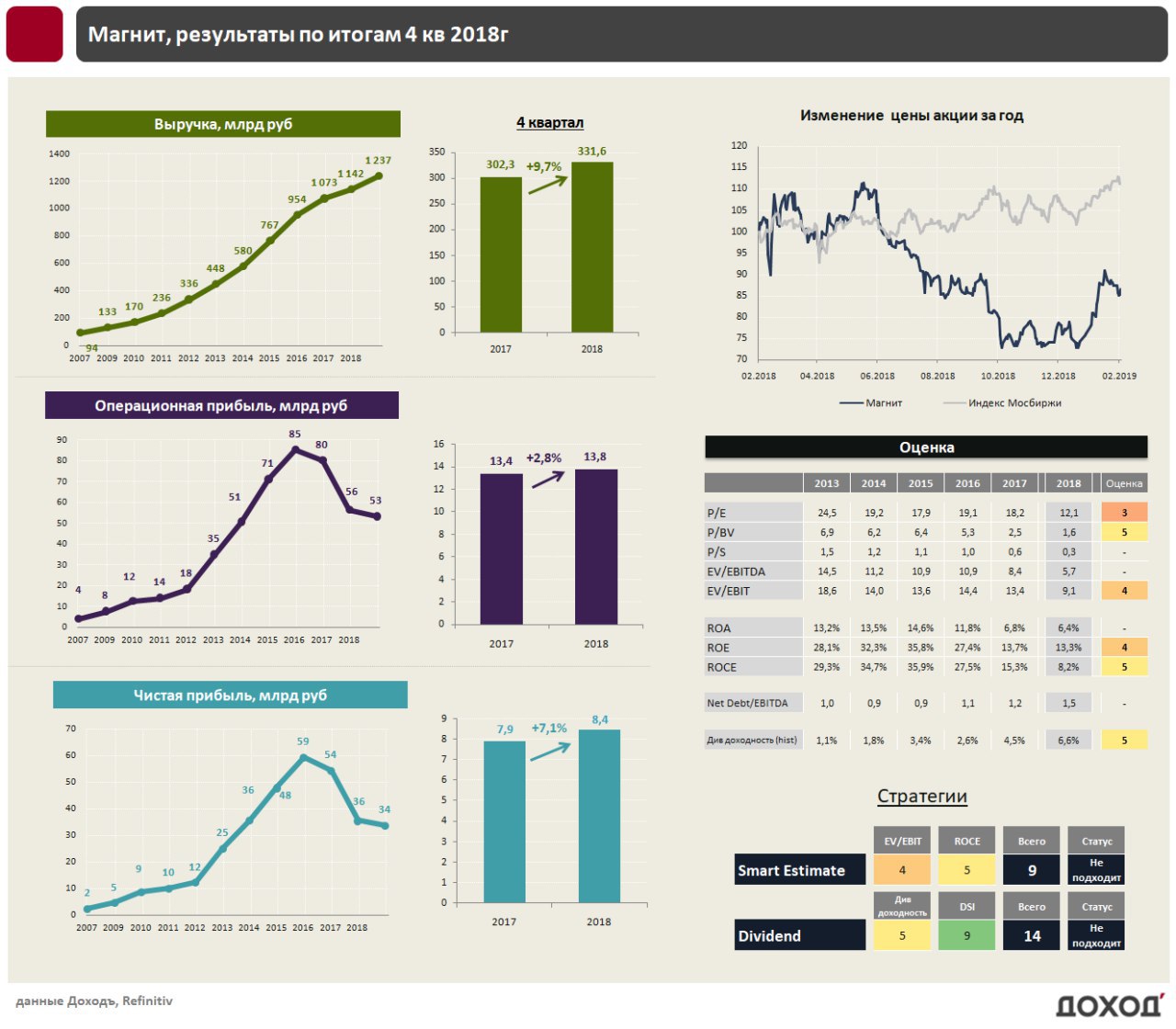

По итогам 2018 года Магнит показал скромный рост выручки по сравнению с конкурентами. Рост показателя составил 8,2% по сравнению с 18,5% у лидера рынка X5.Сопоставимые продажи (без учета открытия новых магазинов) за год снизились на 2,5%, но в 4 квартале показатель показал первый рост за последние два года на 0,6%.

Прибыль ритейлера в 2018 году продолжила падение. Позитив можно найти в том, что темпы снижения замедлились - операционная прибыль за год упала на 7,9%, чистая прибыль на 4,9%. Кроме того, результаты 4 квартала даже показали небольшой прирост.

Оценка

Магнит стоит дорого по мультипликаторам (EV/EBIT=9,1;P/E=12,1), отражая ожидания рынка по способности ритейлера восстановить финансовые показатели в течение ближайших лет. Последние результаты говорят скорее об остановке падения, говорить о полноценном восстановлении преждевременно.

Дивиденды

Магнит ожидает положительного свободного денежного потока в 2019 году и ориентируется на выплату дивидендов в размере 28-29 млрд рублей, сообщили журналистам в компании. Это сформировало бы дивидендную доходность на уровне около 7%.

Отметим, что компания находится в острой конкуренции в стагнирующей отрасли и вынуждена занимать для финансирования реконструкции магазинов. Чистый долг компании в 2018 году увеличился на 27 млрд рублей, что привело к росту показателя Чистый долг/EBITDA до 1,5. В такой ситуации выплата заявленного уровня дивидендов выглядит не самым очевидным решением. Мы полагаем, что существуют риски более низких выплат инвесторам. Магнит не входит в портфель по дивидендной стратегии.

#Магнит #отчетность

По итогам 2018 года Магнит показал скромный рост выручки по сравнению с конкурентами. Рост показателя составил 8,2% по сравнению с 18,5% у лидера рынка X5.Сопоставимые продажи (без учета открытия новых магазинов) за год снизились на 2,5%, но в 4 квартале показатель показал первый рост за последние два года на 0,6%.

Прибыль ритейлера в 2018 году продолжила падение. Позитив можно найти в том, что темпы снижения замедлились - операционная прибыль за год упала на 7,9%, чистая прибыль на 4,9%. Кроме того, результаты 4 квартала даже показали небольшой прирост.

Оценка

Магнит стоит дорого по мультипликаторам (EV/EBIT=9,1;P/E=12,1), отражая ожидания рынка по способности ритейлера восстановить финансовые показатели в течение ближайших лет. Последние результаты говорят скорее об остановке падения, говорить о полноценном восстановлении преждевременно.

Дивиденды

Магнит ожидает положительного свободного денежного потока в 2019 году и ориентируется на выплату дивидендов в размере 28-29 млрд рублей, сообщили журналистам в компании. Это сформировало бы дивидендную доходность на уровне около 7%.

Отметим, что компания находится в острой конкуренции в стагнирующей отрасли и вынуждена занимать для финансирования реконструкции магазинов. Чистый долг компании в 2018 году увеличился на 27 млрд рублей, что привело к росту показателя Чистый долг/EBITDA до 1,5. В такой ситуации выплата заявленного уровня дивидендов выглядит не самым очевидным решением. Мы полагаем, что существуют риски более низких выплат инвесторам. Магнит не входит в портфель по дивидендной стратегии.

#Магнит #отчетность

{kind=link}

February 8, 2019

🛍Магнит: снижение сопоставимых продаж, падение прибыли и рост долга

🔹Выручка сети в 3 квартале выросла на 10,5% в годовом выражении, темп роста не изменился по сравнению с 1 полугодием. Негативный сигнал - без учета открытия новых магазинов продажи вновь снижаются.

🔹Выручка и прибыль компании обвалились из-за распродаж остатков товаров с дисконтом перед обновлением ассортимента.

🔹По-прежнему удивляет, почему при необходимости увеличения инвестиций в обновление магазинов и стагнирующей прибыльности компания заплатила почти 30 млрд рублей дивидендов по итогам 2018 года. В результате, чистый долг за год вырос на 46%, а долговая нагрузка Чистый долг/EBITDA увеличилась до 2.

Магнит не проходит в активные стратегии

👉Подробнее - обзор на сайте

https://www.dohod.ru/analytic/magnit-snizhenie-sopostavimyix-prodazh,-padenie-pribyili-i-rost-dolga/

#Магнит #акции

🔹Выручка сети в 3 квартале выросла на 10,5% в годовом выражении, темп роста не изменился по сравнению с 1 полугодием. Негативный сигнал - без учета открытия новых магазинов продажи вновь снижаются.

🔹Выручка и прибыль компании обвалились из-за распродаж остатков товаров с дисконтом перед обновлением ассортимента.

🔹По-прежнему удивляет, почему при необходимости увеличения инвестиций в обновление магазинов и стагнирующей прибыльности компания заплатила почти 30 млрд рублей дивидендов по итогам 2018 года. В результате, чистый долг за год вырос на 46%, а долговая нагрузка Чистый долг/EBITDA увеличилась до 2.

Магнит не проходит в активные стратегии

👉Подробнее - обзор на сайте

https://www.dohod.ru/analytic/magnit-snizhenie-sopostavimyix-prodazh,-padenie-pribyili-i-rost-dolga/

#Магнит #акции

{kind=link}

November 1, 2019

💰Магнит - дивиденды

СД Магнита рекомендовал дивиденды за 9 месяцев 2019 года в размере 147,19 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 10 января 2020г.

Компания при практически нулевом свободном денежном потоке направит на выплаты 15 млрд рублей, что на 15% больше заработанной ею прибыли за период.

Ожидаемая дивдоходность в ближайшие 12 месяцев 7,8%. Несмотря на высокий индекс стабильности дивидендов, этого не достаточно для попадания в дивидендную стратегию.

Магнит в сервисе Дивиденды

#магнит #дивиденды

СД Магнита рекомендовал дивиденды за 9 месяцев 2019 года в размере 147,19 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 10 января 2020г.

Компания при практически нулевом свободном денежном потоке направит на выплаты 15 млрд рублей, что на 15% больше заработанной ею прибыли за период.

Ожидаемая дивдоходность в ближайшие 12 месяцев 7,8%. Несмотря на высокий индекс стабильности дивидендов, этого не достаточно для попадания в дивидендную стратегию.

Магнит в сервисе Дивиденды

#магнит #дивиденды

{kind=link}

November 18, 2019

🛒Магнит: наращивает долг под дивиденды и инвестиции

Один из крупнейших российских ритейлеров отчитался о слабых финансовых результатах по итогам 2019 года, г/г:

➖Выручка: +10,6% до 1,37 трлн руб

➖Операционная прибыль: -31,5% до 36,3 млрд руб

➖Чистая прибыль: -49% до 17,1 млрд руб

🔹 Рост выручки обусловлен расширением площади магазинов на 12,7% и ростом сопоставимых продаж на 0,4% (показатель сохраняется вблизи нуля).

🔹Падение прибыли было вызвано ростом общехозяйственных и административных расходов на 15,5%, а также ростом финансовых расходов на 21% из-за увеличения долга.

🔹 Для финансирования инвестиций и выплаты дивидендов компания увеличивает долговую нагрузку. Коэффициент чистый долг/EBITDA в 2019 году вырос с 1,5х до 2,1х.

🔹 Менеджмент планирует выплачивать дивиденды дважды в год. При околонулевом свободном денежном потоке, за 9 месяцев ритейлер уже распределил 15 млрд рублей среди акционеров, что на 10% больше заработанной прибыли за период.

🔹 По итогам года свободный денежный поток ритейлера оказался отрицательным. Мы ожидаем, что по итогам 2019 года дивиденды Магнита составят 100% от прибыли по МСФО. Ожидаемая дивидендная доходность по итогам года ~7%. Риски сокращения будущих выплат остаются высокими.

❌ Акции Магнита не проходят в наши активные стратегии.

👉 Магнит в сервисе Дивиденды

👉 Магнит в сервисе Анализ акций

#Магнит #отчетность #акции

Один из крупнейших российских ритейлеров отчитался о слабых финансовых результатах по итогам 2019 года, г/г:

➖Выручка: +10,6% до 1,37 трлн руб

➖Операционная прибыль: -31,5% до 36,3 млрд руб

➖Чистая прибыль: -49% до 17,1 млрд руб

🔹 Рост выручки обусловлен расширением площади магазинов на 12,7% и ростом сопоставимых продаж на 0,4% (показатель сохраняется вблизи нуля).

🔹Падение прибыли было вызвано ростом общехозяйственных и административных расходов на 15,5%, а также ростом финансовых расходов на 21% из-за увеличения долга.

🔹 Для финансирования инвестиций и выплаты дивидендов компания увеличивает долговую нагрузку. Коэффициент чистый долг/EBITDA в 2019 году вырос с 1,5х до 2,1х.

🔹 Менеджмент планирует выплачивать дивиденды дважды в год. При околонулевом свободном денежном потоке, за 9 месяцев ритейлер уже распределил 15 млрд рублей среди акционеров, что на 10% больше заработанной прибыли за период.

🔹 По итогам года свободный денежный поток ритейлера оказался отрицательным. Мы ожидаем, что по итогам 2019 года дивиденды Магнита составят 100% от прибыли по МСФО. Ожидаемая дивидендная доходность по итогам года ~7%. Риски сокращения будущих выплат остаются высокими.

❌ Акции Магнита не проходят в наши активные стратегии.

👉 Магнит в сервисе Дивиденды

👉 Магнит в сервисе Анализ акций

#Магнит #отчетность #акции

{kind=link}

March 17, 2020

💰 Магнит - дивиденды

Магнит рекомендовал дивиденды за 2019г в размере 157 рублей на акцию. Дивидендная доходность к текущим ценам 4,7%. Дата закрытия реестра: 19 июня 2020г.

С учетом промежуточных выплат за 9мес, совокупно на дивиденды за 2019 год будет направлено 31 млрд рублей или 76% прибыли по РСБУ. Менеджмент сохранил суммарные дивиденды на уровне прошлого года.

❌ Низкий индекс стабильности DSI не позволяет акциям пройти в дивидендную стратегию.

👉 Магнит в сервисе Дивиденды

#Магнит #дивиденды

Магнит рекомендовал дивиденды за 2019г в размере 157 рублей на акцию. Дивидендная доходность к текущим ценам 4,7%. Дата закрытия реестра: 19 июня 2020г.

С учетом промежуточных выплат за 9мес, совокупно на дивиденды за 2019 год будет направлено 31 млрд рублей или 76% прибыли по РСБУ. Менеджмент сохранил суммарные дивиденды на уровне прошлого года.

❌ Низкий индекс стабильности DSI не позволяет акциям пройти в дивидендную стратегию.

👉 Магнит в сервисе Дивиденды

#Магнит #дивиденды

{kind=link}

April 13, 2020

💰Магнит - дивиденды

СД Магнита рекомендовал рекордные дивиденды за 9 месяцев 2020 года в размере 245,31 рублей на акцию (+67% г/г). Дивидендная доходность к текущим ценам 5%. Дата закрытия реестра: 8 января 2021 года.

За 6 месяцев Магнит увеличил операционный денежный поток и вдвое сократил инвестиции. Свободный денежный поток вырос в 2,5 раза до 20 млрд рублей. На дивиденды менеджмент направит около 24 млрд рублей, вновь частично в долг. Размер выплат на 20% превышает СДП и чистую прибыль в 1,7 раз.

✖️Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,3%. Несмотря на высокую доходность, индекса стабильности дивидендов не достаточно для включения акций в дивидендную стратегию.

Магнит в сервисе Дивиденды

#Магнит #MGNT #дивиденды

СД Магнита рекомендовал рекордные дивиденды за 9 месяцев 2020 года в размере 245,31 рублей на акцию (+67% г/г). Дивидендная доходность к текущим ценам 5%. Дата закрытия реестра: 8 января 2021 года.

За 6 месяцев Магнит увеличил операционный денежный поток и вдвое сократил инвестиции. Свободный денежный поток вырос в 2,5 раза до 20 млрд рублей. На дивиденды менеджмент направит около 24 млрд рублей, вновь частично в долг. Размер выплат на 20% превышает СДП и чистую прибыль в 1,7 раз.

✖️Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,3%. Несмотря на высокую доходность, индекса стабильности дивидендов не достаточно для включения акций в дивидендную стратегию.

Магнит в сервисе Дивиденды

#Магнит #MGNT #дивиденды

{kind=link}

November 18, 2020