Почему государственное регулирование иногда необходимо

Существует множество рынков, где покупатели вынуждены использовать ту или иную рыночную статистику для вынесения суждений о качестве товаров, которые им предстоит купить. На таких рынках у продавцов появляется стимул выставлять на продажу товары низкого качества, поскольку высокое качество создает репутацию в основном не конкретному торговцу, а всем продавцам на рынке, к которому эта статистика относится. В результате возникает тенденция к уменьшению как среднего качества товаров, так и размеров рынка.

Пример с подержанными автомобилями позволяет уловить самую суть проблемы. Предположим (ради простоты, а не реалистичности), что автомобили классифицируются всего по двум признакам: с одной стороны, новые и подержанные, с другой – хорошие и плохие (в Америке последние называют "лимонами"). Новая машина может быть хорошей, но может оказаться и "лимоном"; разумеется, то же самое верно и для подержанных машин.

Приобретая новый автомобиль, индивид заранее не знает, что он покупает – хорошую машину или "лимон". Однако ему известно, что с вероятностью q данная машина окажется хорошей, а с вероятностью (1-q) – плохой; предполагается, что q – это доля хороших машин среди всех произведенных, а (1-q) – доля "лимонов".

Вместе с тем владелец автомобиля, пользовавшийся им какое-то время, способен лучше разобраться в том, что за машина ему досталось, т.е. он присваивает новую вероятность тому, что его автомобиль – "лимон". Эта новая оценка более точна, чем первоначальная. Таким образом, возникает асимметрия доступной информации, поскольку продавцы теперь знает о качестве машин больше, чем покупатели. Владелец хорошей машины оказывается в неблагоприятном положении: он не только не может продать свою машину по ее истинной стоимости, но не может даже получить ожидаемую стоимость своей новой машины.

Здесь мы имеем дело с модифицированным проявлением закона Грешама, – ведь среди предлагаемых на рынке машин большинство будут составлять "лимоны", а хороших машин может не оказаться вовсе. "Плохие" машины имеют тенденцию вытеснять с рынка "хорошие" (во многом подобно тому, как "плохие" деньги согласно закону Грешама вытесняют "хорошие"). Но аналогия здесь не вполне строгая. Плохие машины вытесняют хорошие, потому что и те, и другие продаются по одной и той же цене; точно так же неполноценные деньги вытесняют полноценные, потому что обменный курс и для тех, и для других одинаков. Однако плохие автомобили продаются по той же цене, что и хорошие, в связи с тем, что покупатель не может отличить их друг от друга (качество известно только продавцу), тогда как закон Грешама предполагает, что и покупатель, и продавец могут отличить "плохие" деньги от "хороших". Таким образом, эта аналогия хотя и поучительна, но не является полной.

Модель "лимонов" позволяет сделать ряд замечаний относительно издержек недобросовестного поведения. Рассмотрим рынок, на котором торговля ведется либо честно, либо нечестно; иными словами, информация о качестве продаваемых на нем товаров может оказаться как истинной, так и ложной.

Задача покупателя, разумеется, заключается в определении уровня качества. Наличие продавцов, желающих продать некачественный товар, вызывает тенденцию к прекращению функционирования рынка – точно так, как это происходит на рынке автомобильных "лимонов".

Именно с этой возможностью связан главный тип издержек недобросовестного поведения, поскольку нечестные участники сделок, как правило, вытесняют с рынка честных. На рынке могут присутствовать потенциальные покупатели товаров высокого качества и потенциальные продавцы таких товаров в соответствующем диапазоне цен, однако наличие продавцов, стремящихся выдать свой некачественный товар за качественный влечет за собой вытеснение честного бизнеса. Издержки недобросовестного поведения, таким образом, не ограничиваются той суммой, на которую обманут покупатель; в них необходимо также включить потери, связанные с сужением сферы честного бизнеса.

=========

Джордж Акерлоф, Рынок "Лимонов": Неопределенность качества и рыночный механизм, 1970

Существует множество рынков, где покупатели вынуждены использовать ту или иную рыночную статистику для вынесения суждений о качестве товаров, которые им предстоит купить. На таких рынках у продавцов появляется стимул выставлять на продажу товары низкого качества, поскольку высокое качество создает репутацию в основном не конкретному торговцу, а всем продавцам на рынке, к которому эта статистика относится. В результате возникает тенденция к уменьшению как среднего качества товаров, так и размеров рынка.

Пример с подержанными автомобилями позволяет уловить самую суть проблемы. Предположим (ради простоты, а не реалистичности), что автомобили классифицируются всего по двум признакам: с одной стороны, новые и подержанные, с другой – хорошие и плохие (в Америке последние называют "лимонами"). Новая машина может быть хорошей, но может оказаться и "лимоном"; разумеется, то же самое верно и для подержанных машин.

Приобретая новый автомобиль, индивид заранее не знает, что он покупает – хорошую машину или "лимон". Однако ему известно, что с вероятностью q данная машина окажется хорошей, а с вероятностью (1-q) – плохой; предполагается, что q – это доля хороших машин среди всех произведенных, а (1-q) – доля "лимонов".

Вместе с тем владелец автомобиля, пользовавшийся им какое-то время, способен лучше разобраться в том, что за машина ему досталось, т.е. он присваивает новую вероятность тому, что его автомобиль – "лимон". Эта новая оценка более точна, чем первоначальная. Таким образом, возникает асимметрия доступной информации, поскольку продавцы теперь знает о качестве машин больше, чем покупатели. Владелец хорошей машины оказывается в неблагоприятном положении: он не только не может продать свою машину по ее истинной стоимости, но не может даже получить ожидаемую стоимость своей новой машины.

Здесь мы имеем дело с модифицированным проявлением закона Грешама, – ведь среди предлагаемых на рынке машин большинство будут составлять "лимоны", а хороших машин может не оказаться вовсе. "Плохие" машины имеют тенденцию вытеснять с рынка "хорошие" (во многом подобно тому, как "плохие" деньги согласно закону Грешама вытесняют "хорошие"). Но аналогия здесь не вполне строгая. Плохие машины вытесняют хорошие, потому что и те, и другие продаются по одной и той же цене; точно так же неполноценные деньги вытесняют полноценные, потому что обменный курс и для тех, и для других одинаков. Однако плохие автомобили продаются по той же цене, что и хорошие, в связи с тем, что покупатель не может отличить их друг от друга (качество известно только продавцу), тогда как закон Грешама предполагает, что и покупатель, и продавец могут отличить "плохие" деньги от "хороших". Таким образом, эта аналогия хотя и поучительна, но не является полной.

Модель "лимонов" позволяет сделать ряд замечаний относительно издержек недобросовестного поведения. Рассмотрим рынок, на котором торговля ведется либо честно, либо нечестно; иными словами, информация о качестве продаваемых на нем товаров может оказаться как истинной, так и ложной.

Задача покупателя, разумеется, заключается в определении уровня качества. Наличие продавцов, желающих продать некачественный товар, вызывает тенденцию к прекращению функционирования рынка – точно так, как это происходит на рынке автомобильных "лимонов".

Именно с этой возможностью связан главный тип издержек недобросовестного поведения, поскольку нечестные участники сделок, как правило, вытесняют с рынка честных. На рынке могут присутствовать потенциальные покупатели товаров высокого качества и потенциальные продавцы таких товаров в соответствующем диапазоне цен, однако наличие продавцов, стремящихся выдать свой некачественный товар за качественный влечет за собой вытеснение честного бизнеса. Издержки недобросовестного поведения, таким образом, не ограничиваются той суммой, на которую обманут покупатель; в них необходимо также включить потери, связанные с сужением сферы честного бизнеса.

=========

Джордж Акерлоф, Рынок "Лимонов": Неопределенность качества и рыночный механизм, 1970

November 13, 2019

💰Татнефть - дивиденды

Татнефть рекомендовала дивиденды за 3 квартал 2019 года в размере 24,36 рублей на акцию. Дивидендная доходность к текущим ценам 3,2% по обычке и 3,7% по префам. Дата закрытия реестра: 30 декабря 2019г.

Всего на выплату дивидендов может быть направлено 56,7 млрд рублей, что составляет около 100% квартальной прибыли по РСБУ. По итогам 1 полугодия среди акционеров также была распределена вся прибыль.

Ожидаемая дивдоходность в ближайшие 12 месяцев - 11,8% по обычке и 13,8% по префам. Этого достаточно для сохранения обоих типов акций Татнефти в дивидендном портфеле.

Татнефть-ао в сервисе Дивиденды

Татнефть-ап в сервисе Дивиденды

#Татнефть #дивиденды

Татнефть рекомендовала дивиденды за 3 квартал 2019 года в размере 24,36 рублей на акцию. Дивидендная доходность к текущим ценам 3,2% по обычке и 3,7% по префам. Дата закрытия реестра: 30 декабря 2019г.

Всего на выплату дивидендов может быть направлено 56,7 млрд рублей, что составляет около 100% квартальной прибыли по РСБУ. По итогам 1 полугодия среди акционеров также была распределена вся прибыль.

Ожидаемая дивдоходность в ближайшие 12 месяцев - 11,8% по обычке и 13,8% по префам. Этого достаточно для сохранения обоих типов акций Татнефти в дивидендном портфеле.

Татнефть-ао в сервисе Дивиденды

Татнефть-ап в сервисе Дивиденды

#Татнефть #дивиденды

{kind=link}

November 14, 2019

💰ММК – изменения в дивидендной политике

Компания будет выплачивать дивиденды акционерам на ежеквартальной основе в объеме не менее 100% свободного денежного потока за период (ранее - не менее 50%) при условии соотношения «чистый долг/EBITDA» менее 1,0х.

При долговой нагрузке выше 1,0х на дивиденды будет направляться не менее 50% свободного денежного потока (ранее - не менее 30%).

Фактически последние годы платят весь свободный денежный поток. Ожидаемой дивидендной доходности 11,5% к текущим ценам достаточно для сохранения акций в дивидендном портфеле.

ММК в сервисе Дивиденды

#ММК #дивиденды

Компания будет выплачивать дивиденды акционерам на ежеквартальной основе в объеме не менее 100% свободного денежного потока за период (ранее - не менее 50%) при условии соотношения «чистый долг/EBITDA» менее 1,0х.

При долговой нагрузке выше 1,0х на дивиденды будет направляться не менее 50% свободного денежного потока (ранее - не менее 30%).

Фактически последние годы платят весь свободный денежный поток. Ожидаемой дивидендной доходности 11,5% к текущим ценам достаточно для сохранения акций в дивидендном портфеле.

ММК в сервисе Дивиденды

#ММК #дивиденды

{kind=link}

November 14, 2019

🔌ТГК-1: хорошие текущие результаты, но впереди сокращение платежей за мощность

🔹Финансовые результаты компании продемонстрировали положительную динамику: рост выручки составил 9,4%, операционная и чистая прибыль выросли более чем в 2 раза. Позитивным фактором для финансовых результатов компании стало восстановление убытка от обесценения финансовых активов на 0,6 млрд рублей.

🔹Рост операционных доходов при медленном увеличении капитальных затрат позволяет ТГК-1 показывать рекордный свободный денежный поток в 9 млрд рублей за последние 12 месяцев.

🔹Риском для бизнеса ТГК-1 является ожидаемое сокращение платежей по договорам по предоставлению мощности (ДПМ). На 2019 год приходится пик платежей по программе, после чего до 2026 года доходы компании начнут постепенное снижение.

🔹Несмотря на относительно невысокую дивидендную доходность, максимальный рейтинг стабильности дивидендов позволят компании проходить в портфель по дивидендной стратегии.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/tgk-1-xoroshie-tekushhie-rezultatyi,-no-vperedi-sokrashhenie-platezhej-za-moshhnost/

#ТГК1 #акции

🔹Финансовые результаты компании продемонстрировали положительную динамику: рост выручки составил 9,4%, операционная и чистая прибыль выросли более чем в 2 раза. Позитивным фактором для финансовых результатов компании стало восстановление убытка от обесценения финансовых активов на 0,6 млрд рублей.

🔹Рост операционных доходов при медленном увеличении капитальных затрат позволяет ТГК-1 показывать рекордный свободный денежный поток в 9 млрд рублей за последние 12 месяцев.

🔹Риском для бизнеса ТГК-1 является ожидаемое сокращение платежей по договорам по предоставлению мощности (ДПМ). На 2019 год приходится пик платежей по программе, после чего до 2026 года доходы компании начнут постепенное снижение.

🔹Несмотря на относительно невысокую дивидендную доходность, максимальный рейтинг стабильности дивидендов позволят компании проходить в портфель по дивидендной стратегии.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/tgk-1-xoroshie-tekushhie-rezultatyi,-no-vperedi-sokrashhenie-platezhej-za-moshhnost/

#ТГК1 #акции

{kind=link}

November 14, 2019

November 14, 2019

Вся разница между плохим и хорошим экономистами в следующем: один придерживается только следствия, которое видно, а другой принимает в расчет и то, что видно, и все те следствия, которые надо предвидеть.

Это различие громадно, потому что почти всегда случается, что ближайший результат бывает благоприятен, а дальнейшие последствия пагубны, и наоборот. Отсюда следует, что плохой экономист преследует маленькое благо в настоящем, за которым следует великое зло в будущем, тогда как истинный экономист имеет в виду великое благо в будущем, рискуя маленьким злом в настоящем.

То же происходит в области гигиены и нравственности. Часто чем слаще первый плод какой-нибудь привычки, тем горше остальные. Об этом свидетельствуют разврат, лень, расточительность. Следовательно, когда человек, пораженный следствием, которое видно, не научился еще различать того, чего не видно, он предается пагубным привычкам не только по склонности, но и по расчету.

===========

Фредерик Бастия, "Что видно и чего не видно", 1850.

Это различие громадно, потому что почти всегда случается, что ближайший результат бывает благоприятен, а дальнейшие последствия пагубны, и наоборот. Отсюда следует, что плохой экономист преследует маленькое благо в настоящем, за которым следует великое зло в будущем, тогда как истинный экономист имеет в виду великое благо в будущем, рискуя маленьким злом в настоящем.

То же происходит в области гигиены и нравственности. Часто чем слаще первый плод какой-нибудь привычки, тем горше остальные. Об этом свидетельствуют разврат, лень, расточительность. Следовательно, когда человек, пораженный следствием, которое видно, не научился еще различать того, чего не видно, он предается пагубным привычкам не только по склонности, но и по расчету.

===========

Фредерик Бастия, "Что видно и чего не видно", 1850.

November 14, 2019

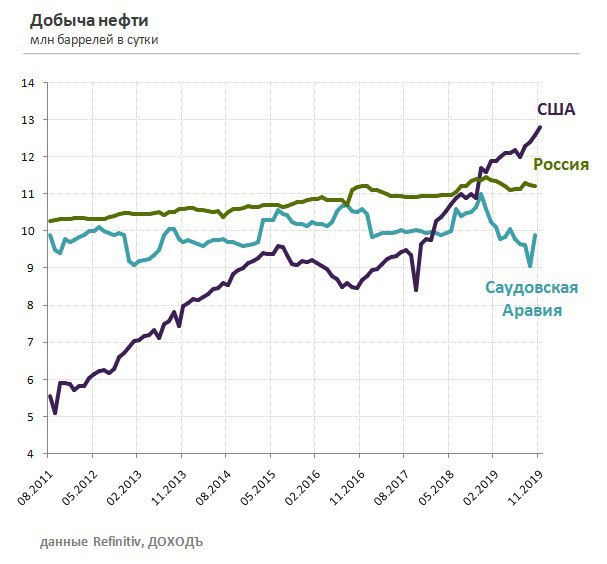

Сланцевый бум снизит обороты?

Добыча нефти в США продолжает обновлять исторические максимумы. Показатель находится на уровне 12,8 млн баррелей в сутки, хотя еще 7 лет назад составлял 5,5 млн баррелей.

Сланцевая революция позволила США за несколько лет превратиться в крупнейшего производителя нефти в мире. Но теперь разработчики сланцевых месторождений вынуждены лучше контролировать издержки, и некоторые из них из-за этого готовятся и вовсе сократить добычу.

По данным Cowen & Co, изучившей планы 14 компаний, в 2020 г. участники отрасли планируют снизить расходы на 17%.IHS Markit прогнозирует, что среднесуточная нефтедобыча в США увеличится только на 440 000 баррелей в 2020 г и перестанет расти в 2021г. И это несмотря на то, что разработкой сланцевых месторождений все активнее занимаются такие гиганты, как ExxonMobil и Chevron.

Ведомости

Добыча нефти в США продолжает обновлять исторические максимумы. Показатель находится на уровне 12,8 млн баррелей в сутки, хотя еще 7 лет назад составлял 5,5 млн баррелей.

Сланцевая революция позволила США за несколько лет превратиться в крупнейшего производителя нефти в мире. Но теперь разработчики сланцевых месторождений вынуждены лучше контролировать издержки, и некоторые из них из-за этого готовятся и вовсе сократить добычу.

По данным Cowen & Co, изучившей планы 14 компаний, в 2020 г. участники отрасли планируют снизить расходы на 17%.IHS Markit прогнозирует, что среднесуточная нефтедобыча в США увеличится только на 440 000 баррелей в 2020 г и перестанет расти в 2021г. И это несмотря на то, что разработкой сланцевых месторождений все активнее занимаются такие гиганты, как ExxonMobil и Chevron.

Ведомости

{kind=link}

November 15, 2019

{kind=link}

November 15, 2019

November 15, 2019

🛢Башнефть: слабые финансовые результаты, непрозрачные решения менеджмента

🔹Выручка компании в 3 квартале снизилась на 15% ввиду более низких цен на нефть, укрепления рубля и негативного влияния приостановки поставки нефти по трубопроводу «Дружба». Чистая прибыль упала на 29,5% до 23,4 млрд рублей.

🔹Негативной стороной отчетности является рост дебиторской задолженности по операциям с Роснефтью, дополнительно занижающий операционный денежный поток. На фоне роста инвестиций свободный денежный поток (ltm) упал ниже нуля.

🔹Башнефть остается одной из самых недооцененных компаний в секторе из-за непрозрачной дивидендной политики. В совокупности с высокой рентабельностью это позволяет ей проходить в стратегию Smart Estimate.

🔹Непрозрачная дивидендная политика и низкий коэффициент выплат ограничивают потенциал роста акций Башнефти. Рейтинг по DCF-модели - Sell, держать долю акций ниже бенчмарка.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/bashneft-slabyie-finansovyie-rezultatyi,-neprozrachnyie-resheniya-menedzhmenta/

#башнефть #акции

🔹Выручка компании в 3 квартале снизилась на 15% ввиду более низких цен на нефть, укрепления рубля и негативного влияния приостановки поставки нефти по трубопроводу «Дружба». Чистая прибыль упала на 29,5% до 23,4 млрд рублей.

🔹Негативной стороной отчетности является рост дебиторской задолженности по операциям с Роснефтью, дополнительно занижающий операционный денежный поток. На фоне роста инвестиций свободный денежный поток (ltm) упал ниже нуля.

🔹Башнефть остается одной из самых недооцененных компаний в секторе из-за непрозрачной дивидендной политики. В совокупности с высокой рентабельностью это позволяет ей проходить в стратегию Smart Estimate.

🔹Непрозрачная дивидендная политика и низкий коэффициент выплат ограничивают потенциал роста акций Башнефти. Рейтинг по DCF-модели - Sell, держать долю акций ниже бенчмарка.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/bashneft-slabyie-finansovyie-rezultatyi,-neprozrachnyie-resheniya-menedzhmenta/

#башнефть #акции

{kind=link}

November 15, 2019

Ключевым событием для бизнеса Ростелекома станет сделка по консолидации мобильного оператора Tele2, которая состоится в начале 2020 года. Сейчас Ростелекому принадлежит 45% оператора. Из оставшейся доли в 55%:

- 27,5% будут приобретены в ходе допэмиссии в пользу банка ВТБ по закрытой подписке по цене 93,21 руб. за акцию

- Еще 17,5% Tele2 «Ростелеком» приобретет за собственные 42 млрд руб

- Оставшиеся 10% Tele2 «Ростелеком» получит в обмен на свои квазиказначейские акции (24 млрд руб.), которые сейчас держит «Мобител».

После совершения сделки Ростелеком консолидирует Tele2. В результате операции:

- Выручка объединенной компании по итогам 2020 года составит около 520 млрд рублей, что почти на 60% больше результата Ростелекома без Tele2

- EBITDA - около 160 млрд рублей.

- Долг – 388 млрд рублей.

- Уровень долговой нагрузки по коэффициенту Долг/EBITDA составит 2,4.

Количество акций за счет допэмиссии вырастет примерно на 708 млн до 3,2 млрд штук.

Для инвесторов сделка имеет скорее нейтральное значение. В результате операции компания значительно расширит свой бизнес при небольшом росте долговой нагрузки. Увеличение количества акций в обращении будет компенсировано ростом прибыли объединенной компании. В результате прибыль на акцию, по нашей оценке, в 2020 году составит 6,4 рубля по сравнению с 6,6 рублей в 2019 году.

👉На данный момент Ростелеком не проходит в активные стратегии

https://www.dohod.ru/analytic/rostelekom-konsolidacziya-tele2-budet-nejtralnoj-dlya-investorov/

#ростелеком

- 27,5% будут приобретены в ходе допэмиссии в пользу банка ВТБ по закрытой подписке по цене 93,21 руб. за акцию

- Еще 17,5% Tele2 «Ростелеком» приобретет за собственные 42 млрд руб

- Оставшиеся 10% Tele2 «Ростелеком» получит в обмен на свои квазиказначейские акции (24 млрд руб.), которые сейчас держит «Мобител».

После совершения сделки Ростелеком консолидирует Tele2. В результате операции:

- Выручка объединенной компании по итогам 2020 года составит около 520 млрд рублей, что почти на 60% больше результата Ростелекома без Tele2

- EBITDA - около 160 млрд рублей.

- Долг – 388 млрд рублей.

- Уровень долговой нагрузки по коэффициенту Долг/EBITDA составит 2,4.

Количество акций за счет допэмиссии вырастет примерно на 708 млн до 3,2 млрд штук.

Для инвесторов сделка имеет скорее нейтральное значение. В результате операции компания значительно расширит свой бизнес при небольшом росте долговой нагрузки. Увеличение количества акций в обращении будет компенсировано ростом прибыли объединенной компании. В результате прибыль на акцию, по нашей оценке, в 2020 году составит 6,4 рубля по сравнению с 6,6 рублей в 2019 году.

👉На данный момент Ростелеком не проходит в активные стратегии

https://www.dohod.ru/analytic/rostelekom-konsolidacziya-tele2-budet-nejtralnoj-dlya-investorov/

#ростелеком

{kind=link}

November 15, 2019

{kind=link}

November 15, 2019

«В экономике все происходит дольше, чем вы думаете, а потом происходит быстрее, чем вы могли подумать.»

Рудигер Дорнбуш, американский экономист

Рудигер Дорнбуш, американский экономист

November 16, 2019

«Яндекс» нашел компромисс с государством: он создает специальный Фонд общественных интересов, которому компания передаст часть управленческих функций. «Яндекс» будет согласовывать с ним консолидацию 10% акций и более, фонд получит серьезные полномочия по управлению компанией. Фонд сможет даже временно отстранять гендиректора российского «Яндекса».

https://www.vedomosti.ru/technology/articles/2019/11/18/816461-yandeks-s-chinovnikami

https://www.vedomosti.ru/technology/articles/2019/11/18/816461-yandeks-s-chinovnikami

November 18, 2019

💰Магнит - дивиденды

СД Магнита рекомендовал дивиденды за 9 месяцев 2019 года в размере 147,19 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 10 января 2020г.

Компания при практически нулевом свободном денежном потоке направит на выплаты 15 млрд рублей, что на 15% больше заработанной ею прибыли за период.

Ожидаемая дивдоходность в ближайшие 12 месяцев 7,8%. Несмотря на высокий индекс стабильности дивидендов, этого не достаточно для попадания в дивидендную стратегию.

Магнит в сервисе Дивиденды

#магнит #дивиденды

СД Магнита рекомендовал дивиденды за 9 месяцев 2019 года в размере 147,19 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 10 января 2020г.

Компания при практически нулевом свободном денежном потоке направит на выплаты 15 млрд рублей, что на 15% больше заработанной ею прибыли за период.

Ожидаемая дивдоходность в ближайшие 12 месяцев 7,8%. Несмотря на высокий индекс стабильности дивидендов, этого не достаточно для попадания в дивидендную стратегию.

Магнит в сервисе Дивиденды

#магнит #дивиденды

{kind=link}

November 18, 2019

🇺🇸Индекс S&P 500 на прошлой неделе прибавил 0,9%, вновь обновив исторический максимум.

Лидером роста стали акции Boeing на новостях о возобновлении коммерческих полетов самолётов 737 MAX. Акции Walt Disney также в лидерах роста после успешного запуска стриминговой платформы «Disney+». Хуже рынка оказались акции Cisco из-за снижения ожиданий по выручке и прибыли за квартал.

Лидером роста стали акции Boeing на новостях о возобновлении коммерческих полетов самолётов 737 MAX. Акции Walt Disney также в лидерах роста после успешного запуска стриминговой платформы «Disney+». Хуже рынка оказались акции Cisco из-за снижения ожиданий по выручке и прибыли за квартал.

November 18, 2019

События недели

18.11.2019, понедельник

⛏День стратегии Норникеля

🛢Газпром нефть, финансовые результаты по МСФО за III квартал 2019г

🌾Русагро, финансовые результаты по МСФО за III квартал 2019г

🛒Формирование книги заявок в рамках SPO Детского мира

19.11.2019, вторник

⛏Мечел, финансовые результаты по МСФО за III квартал 2019г

📱МТС, финансовые результаты по МСФО за III квартал 2019г (предварительная дата)

20.11.2019, среда

🏦Qiwi, финансовые результаты по МСФО за III квартал 2019г

🏦Тинькофф, финансовые результаты по МСФО за III квартал 2019г

⛏ТМК, финансовые результаты по МСФО за III квартал 2019г

🏦Первый день инвестиционного форума ВТБ Капитал «Россия зовет!»

21.11.2019, четверг

🔌Ленэнерго, финансовые результаты по МСФО за III квартал 2019г

🛒Черкизово, финансовые результаты по МСФО за III квартал 2019г

18.11.2019, понедельник

⛏День стратегии Норникеля

🛢Газпром нефть, финансовые результаты по МСФО за III квартал 2019г

🌾Русагро, финансовые результаты по МСФО за III квартал 2019г

🛒Формирование книги заявок в рамках SPO Детского мира

19.11.2019, вторник

⛏Мечел, финансовые результаты по МСФО за III квартал 2019г

📱МТС, финансовые результаты по МСФО за III квартал 2019г (предварительная дата)

20.11.2019, среда

🏦Qiwi, финансовые результаты по МСФО за III квартал 2019г

🏦Тинькофф, финансовые результаты по МСФО за III квартал 2019г

⛏ТМК, финансовые результаты по МСФО за III квартал 2019г

🏦Первый день инвестиционного форума ВТБ Капитал «Россия зовет!»

21.11.2019, четверг

🔌Ленэнерго, финансовые результаты по МСФО за III квартал 2019г

🛒Черкизово, финансовые результаты по МСФО за III квартал 2019г

November 18, 2019

🔌 Интер РАО: судьбу акций решит новая стратегия весной 2020 года

🔹 По итогам 9 месяцев компания нарастила все ключевые показатели отчетности, что обусловлено ростом цен на электроэнергию и высокими платежами по ДПМ-1.

🔹С учетом отсутствия долга, рекордного свободного денежного потока и достаточности денежных средств на балансе для финансирования будущих инвестиций в рамках ДПМ-2, логичным шагом было бы увеличение коэффициента выплат акционерам до 50% прибыли.

🔹Отсутствие определенности с дивидендами ведет к большой недооценке акций компании. Благодаря высокой рентабельности, Интер РАО проходит в Smart Estimate.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/inter-rao-sudbu-akczij-reshit-novaya-strategiya-vesnoj-2020-goda/

#ИнтерРАО #акции

🔹 По итогам 9 месяцев компания нарастила все ключевые показатели отчетности, что обусловлено ростом цен на электроэнергию и высокими платежами по ДПМ-1.

🔹С учетом отсутствия долга, рекордного свободного денежного потока и достаточности денежных средств на балансе для финансирования будущих инвестиций в рамках ДПМ-2, логичным шагом было бы увеличение коэффициента выплат акционерам до 50% прибыли.

🔹Отсутствие определенности с дивидендами ведет к большой недооценке акций компании. Благодаря высокой рентабельности, Интер РАО проходит в Smart Estimate.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/inter-rao-sudbu-akczij-reshit-novaya-strategiya-vesnoj-2020-goda/

#ИнтерРАО #акции

{kind=link}

November 18, 2019