This media is not supported in your browser

VIEW IN TELEGRAM

Инвестор и новостной шум

Несколько интересных фактов из обзора Morgan Stanley о "Sheconomy", процесса увеличения влияния женщин на экономику:

🔸Доля незамужних женщин в США к 2030 году достигнет 45% от общего числа женщин трудоспособного возраста.

🔸Незамужние женщины тратят гораздо больше денег на одежду, обувь, предметы личной гигиены, меньше на автомобили.

🔸Замужние женщины тоже увеличивают свое влияние. В США 29% жен имеют доходы выше, чем у мужей. В 1987 году показатель был на уровне 18%.

🔸Выиграть от увеличения влияния женщин могут компании с большей ориентацией на женскую аудиторию. Любопытно, что из крупных сетей кафе, "Starbucks" имеет одну из самых высоких долей женщин среди покупателей.

🔸Доля незамужних женщин в США к 2030 году достигнет 45% от общего числа женщин трудоспособного возраста.

🔸Незамужние женщины тратят гораздо больше денег на одежду, обувь, предметы личной гигиены, меньше на автомобили.

🔸Замужние женщины тоже увеличивают свое влияние. В США 29% жен имеют доходы выше, чем у мужей. В 1987 году показатель был на уровне 18%.

🔸Выиграть от увеличения влияния женщин могут компании с большей ориентацией на женскую аудиторию. Любопытно, что из крупных сетей кафе, "Starbucks" имеет одну из самых высоких долей женщин среди покупателей.

{kind=link}

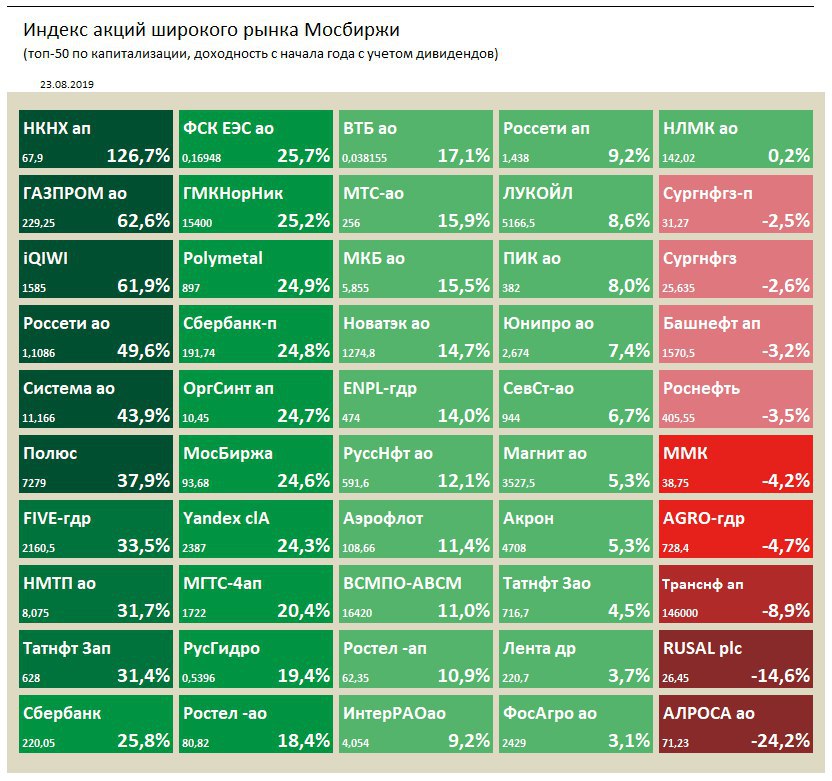

Лучшие и худшие акции индекса широкого рынка Мосбиржи (топ 50 по капитализации) с начала 2019 года, с учетом дивидендов

Лидеры роста:

1. НКНХ преф +126.7%

2. Газпром +62.6%

3. QIWI +61.9%

4. Россети +49.6%

5. Система +43.9%

Лидеры падения:

1. Алроса -24.2%

2. Русал -14.6%

3. Транснефть преф -8.9%

4. Русагро -4.7%

5. ММК -4.2%

Лидеры роста:

1. НКНХ преф +126.7%

2. Газпром +62.6%

3. QIWI +61.9%

4. Россети +49.6%

5. Система +43.9%

Лидеры падения:

1. Алроса -24.2%

2. Русал -14.6%

3. Транснефть преф -8.9%

4. Русагро -4.7%

5. ММК -4.2%

{kind=link}

{kind=link}

На днях я завтракал с финансовым консультантом со стажем почти 30 лет. Он наблюдал за тем, как люди принимают решения об инвестициях со времен высокой инфляции 1980-х до пузыря доткомов начала 2000-х и финансового кризиса 2008 года.

Я спросил его, что он считает самой большой ошибкой, которую люди совершают со своими деньгами.

- "Не достаточно сберегают" - ответил он.

- "Ок. Скучно. Какая вторая самая большая ошибка?"

- "Недостаточно наличных денег. Когда наступает кризис, ни у кого нет денег", - сказал он.

- "Что вы имеете в виду?" - спросил я.

- "Процентные ставки были низкими в течение 10 лет. Поэтому никто не хотел держать наличные деньги", - сказал он. "Но подумайте о ситуации 2008 года. Было два типа людей: с надежной работой и без нее. И вот экономика рухнула. У тех, у кого была надежная работа, не было наличных денег, чтобы использовать возможно самые лучшие возможности для инвестиций в их жизни. Те кто потеряли работу не имели достаточно денег, чтобы просто выживать".

Мы остановились на этом. Но позже это напомнило мне что-то из книги "Антихрупкость" Нассима Талеба: "У того, кто "обладает опциональностью", нет особой нужды в том, что принято называть разумом, знанием, смекалкой, сноровкой и прочими словами, которые означают сложные процессы, происходящие в клетках мозга. Вам просто не нужно оказываться правым слишком часто".

Опциональность. Это ключ. Наличные деньги дают вам выбор, тогда как другие активы нет. Это позволяет вам использовать преимущества в некоторых ситуациях и защититься в других. И вам не нужно прогнозировать, какими могут быть эти ситуации. Это близко к тому как получить карточку освобождения из тюрьмы в монополии.

Опциональность явно имеет ценность. Какую? Я не знаю, но это больше, чем 0,001%, которые можно зарабатывать на своих наличных деньгах. Реальная «прибыль», которую вы зарабатываете на наличных, - это процентная ставка плюс стоимость их опциональности.

Большинство людей так не думают. Они берут текущую ставку, вычитают инфляцию и предполагают, что они получают отрицательный реальный доход.

Но когда вы размышляете о том какую опциональность дают вам эти деньги, вы получаете совершенно другой прогноз.

Вернитесь в 2004 год. Денежные средства в банке дают 1%. Индекс S&P500 дешев. Что является лучшим выбором для инвестиций на следующие пять лет?

Ну, акции, конечно. Но самым лучшим выбором было бы удерживать наличные деньги, пока мир не развалится в 2008-2009 годах, а затем "обналичить опциональность", используя деньги для покупки дешевых акций.

Это очень грубый, сугубо теоритический пример и он создан на основе ретроспективного анализа. Но он показывает силу опциональности. Денежные средства, удерживаемые в банке в 2004 году, ничего не дадут, если вы будете хранить их там всегда. Если вы используете свою опциональность, когда экономика рухнет, ее реальная доходность с точки зрения стоимости, которую она предоставит вам, будет намного выше, чем 1%.

Но, разумеется, вы не должны держать все свои деньги наличными в ожидании следующего краха рынка. Чем дольше вы держите наличные деньги, тем ниже стоимость опциональности, потому что она теряет ее относительно долгосрочного роста рынка акций. Если акции упадут на 50% завтра, стоимость опциональности наличных денег будет огромной. Если акции утроятся в течение следующего десятилетия, а затем упадут на 50%, результат будет значительно меньше.

Но в рамках всех ваших инвестиций доля "кэша" вполне может занимать 10-15% - существенно больше, чем рекомендуют обычные финансовые консультанты.

И теперь всякий раз, когда я смотрю на ничтожные процентные ставки на наличные деньги, я напоминаю себе, что они не являются тем, что делает такие деньги ценными. А опциональность делает. И эта ценность может быть огромной.

Это была часть статьи Моргана Хазела, партнера Collaborative Fund, "Психология денег".

==========

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Я спросил его, что он считает самой большой ошибкой, которую люди совершают со своими деньгами.

- "Не достаточно сберегают" - ответил он.

- "Ок. Скучно. Какая вторая самая большая ошибка?"

- "Недостаточно наличных денег. Когда наступает кризис, ни у кого нет денег", - сказал он.

- "Что вы имеете в виду?" - спросил я.

- "Процентные ставки были низкими в течение 10 лет. Поэтому никто не хотел держать наличные деньги", - сказал он. "Но подумайте о ситуации 2008 года. Было два типа людей: с надежной работой и без нее. И вот экономика рухнула. У тех, у кого была надежная работа, не было наличных денег, чтобы использовать возможно самые лучшие возможности для инвестиций в их жизни. Те кто потеряли работу не имели достаточно денег, чтобы просто выживать".

Мы остановились на этом. Но позже это напомнило мне что-то из книги "Антихрупкость" Нассима Талеба: "У того, кто "обладает опциональностью", нет особой нужды в том, что принято называть разумом, знанием, смекалкой, сноровкой и прочими словами, которые означают сложные процессы, происходящие в клетках мозга. Вам просто не нужно оказываться правым слишком часто".

Опциональность. Это ключ. Наличные деньги дают вам выбор, тогда как другие активы нет. Это позволяет вам использовать преимущества в некоторых ситуациях и защититься в других. И вам не нужно прогнозировать, какими могут быть эти ситуации. Это близко к тому как получить карточку освобождения из тюрьмы в монополии.

Опциональность явно имеет ценность. Какую? Я не знаю, но это больше, чем 0,001%, которые можно зарабатывать на своих наличных деньгах. Реальная «прибыль», которую вы зарабатываете на наличных, - это процентная ставка плюс стоимость их опциональности.

Большинство людей так не думают. Они берут текущую ставку, вычитают инфляцию и предполагают, что они получают отрицательный реальный доход.

Но когда вы размышляете о том какую опциональность дают вам эти деньги, вы получаете совершенно другой прогноз.

Вернитесь в 2004 год. Денежные средства в банке дают 1%. Индекс S&P500 дешев. Что является лучшим выбором для инвестиций на следующие пять лет?

Ну, акции, конечно. Но самым лучшим выбором было бы удерживать наличные деньги, пока мир не развалится в 2008-2009 годах, а затем "обналичить опциональность", используя деньги для покупки дешевых акций.

Это очень грубый, сугубо теоритический пример и он создан на основе ретроспективного анализа. Но он показывает силу опциональности. Денежные средства, удерживаемые в банке в 2004 году, ничего не дадут, если вы будете хранить их там всегда. Если вы используете свою опциональность, когда экономика рухнет, ее реальная доходность с точки зрения стоимости, которую она предоставит вам, будет намного выше, чем 1%.

Но, разумеется, вы не должны держать все свои деньги наличными в ожидании следующего краха рынка. Чем дольше вы держите наличные деньги, тем ниже стоимость опциональности, потому что она теряет ее относительно долгосрочного роста рынка акций. Если акции упадут на 50% завтра, стоимость опциональности наличных денег будет огромной. Если акции утроятся в течение следующего десятилетия, а затем упадут на 50%, результат будет значительно меньше.

Но в рамках всех ваших инвестиций доля "кэша" вполне может занимать 10-15% - существенно больше, чем рекомендуют обычные финансовые консультанты.

И теперь всякий раз, когда я смотрю на ничтожные процентные ставки на наличные деньги, я напоминаю себе, что они не являются тем, что делает такие деньги ценными. А опциональность делает. И эта ценность может быть огромной.

Это была часть статьи Моргана Хазела, партнера Collaborative Fund, "Психология денег".

==========

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

💰Новатэк - дивиденды

Новатэк рекомендовал дивиденды за 1 полугодие 2019 года в размере 14,23 рублей на акцию (+53,8% по сравнению с дивидендами за 1п 2018г). Дата закрытия реестра: 10 октября 2019г. Последний день для покупки акций под дивиденды: 8 октября.

На выплату будет направлено 43,2 млрд рублей, что эквивалентно 33% нормализованной прибыли компании за период.

Дивидендная доходность к текущим ценам: 1,1%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 2,7%. Индекс стабильности выплат находится на максимальном уровне.

#Новатэк #Дивиденды

Новатэк в сервисе Дивиденды

Новатэк рекомендовал дивиденды за 1 полугодие 2019 года в размере 14,23 рублей на акцию (+53,8% по сравнению с дивидендами за 1п 2018г). Дата закрытия реестра: 10 октября 2019г. Последний день для покупки акций под дивиденды: 8 октября.

На выплату будет направлено 43,2 млрд рублей, что эквивалентно 33% нормализованной прибыли компании за период.

Дивидендная доходность к текущим ценам: 1,1%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 2,7%. Индекс стабильности выплат находится на максимальном уровне.

#Новатэк #Дивиденды

Новатэк в сервисе Дивиденды

⚡️Интер РАО: улучшение результатов продолжается

🔹Компания представила отличные результаты за 2 квартал, увеличив выручку на 12%, операционную прибыль на 18%. Свободный денежный поток за последние 12 месяцев обновил исторический максимум.

🔹Интер РАО ожидают масштабные инвестиции с гарантированным возвратом средств с фиксированной доходностью. Кэша на балансе достаточно для реализации программы.

🔹Акции имеют существенную недооценку, так как инвесторы не уверены, что доходы компании будут использоваться для увеличения дивидендов. Непрозрачность корпоративных решений объясняет низкие мультипликаторы Интер РАО.

🔹Наша DCF-модель учитывает, что компания в рамках новой стратегии изменит дивидендную политику в следующем году, что формирует потенциал роста.

#ИнтерРао #отчетность

Полный обзор с графиками

🔹Компания представила отличные результаты за 2 квартал, увеличив выручку на 12%, операционную прибыль на 18%. Свободный денежный поток за последние 12 месяцев обновил исторический максимум.

🔹Интер РАО ожидают масштабные инвестиции с гарантированным возвратом средств с фиксированной доходностью. Кэша на балансе достаточно для реализации программы.

🔹Акции имеют существенную недооценку, так как инвесторы не уверены, что доходы компании будут использоваться для увеличения дивидендов. Непрозрачность корпоративных решений объясняет низкие мультипликаторы Интер РАО.

🔹Наша DCF-модель учитывает, что компания в рамках новой стратегии изменит дивидендную политику в следующем году, что формирует потенциал роста.

#ИнтерРао #отчетность

Полный обзор с графиками

{kind=link}

Ключевые события недели

26.08.2019, понедельник

🛍 Детский мир, МСФО за II квартал 2019г

🛍 М.Видео, МСФО за II квартал 2019г

💰 Алроса, решение по дивидендам за I полугодие 2019г

27.08.2019, вторник

🏦 Банк Санкт-Петербург, МСФО за I полугодие 2019г

⛏ Полиметалл, МСФО за I полугодие 2019г

💰 Распадская, решение по дивидендам за I полугодие 2019г

🇩🇪 ВВП Германии, 2кв

28.08.2019, среда

🛢 Лукойл, МСФО за II квартал 2019г

🛍 Лента, МСФО за I полугодие 2019г

⛏ Распадская, МСФО за I полугодие 2019г

🌾 Фосагро, МСФО за I полугодие 2019г

💰 Последний день для покупки акций Qiwi под дивиденды за II квартал 2019г (ДД 1,2%)

🇫🇷 ВВП Франции, 1кв пересм.

29.08.2019, четверг

🏛 АФК Система, МСФО за II квартал 2019г

🔌 Россети, МСФО за II квартал 2019г

🔌 Русгидро, МСФО за II квартал 2019г

🇺🇸 ВВП США, 2 кв

🇩🇪 Индекс потребительских цен, август

30.08.2019, пятница

🇫🇷 Индекс потребительских цен, август

🇯🇵 Розничные продажи, июль

🇩🇪 Розничные продажи, июль

Photo by Fas Khan on Unsplash

26.08.2019, понедельник

🛍 Детский мир, МСФО за II квартал 2019г

🛍 М.Видео, МСФО за II квартал 2019г

💰 Алроса, решение по дивидендам за I полугодие 2019г

27.08.2019, вторник

🏦 Банк Санкт-Петербург, МСФО за I полугодие 2019г

⛏ Полиметалл, МСФО за I полугодие 2019г

💰 Распадская, решение по дивидендам за I полугодие 2019г

🇩🇪 ВВП Германии, 2кв

28.08.2019, среда

🛢 Лукойл, МСФО за II квартал 2019г

🛍 Лента, МСФО за I полугодие 2019г

⛏ Распадская, МСФО за I полугодие 2019г

🌾 Фосагро, МСФО за I полугодие 2019г

💰 Последний день для покупки акций Qiwi под дивиденды за II квартал 2019г (ДД 1,2%)

🇫🇷 ВВП Франции, 1кв пересм.

29.08.2019, четверг

🏛 АФК Система, МСФО за II квартал 2019г

🔌 Россети, МСФО за II квартал 2019г

🔌 Русгидро, МСФО за II квартал 2019г

🇺🇸 ВВП США, 2 кв

🇩🇪 Индекс потребительских цен, август

30.08.2019, пятница

🇫🇷 Индекс потребительских цен, август

🇯🇵 Розничные продажи, июль

🇩🇪 Розничные продажи, июль

Photo by Fas Khan on Unsplash

{kind=link}

Список облигаций с высоким кредитным качеством. Август 2019

🔸В обзоре представлен список рублевых облигаций эмитентов высокого кредитного качества. Как правило, они представлены крупными компаниями с невысокой долговой нагрузкой или собственниками в виде государства. Для попадания в список эмитент должен иметь рейтинг от рейтинговых агентств не ниже 1-2 ступени от максимально возможного.

🔸Среди различных выпусков одного эмитента в итоговый список попадает тот, который имеет высокую ликвидность и наибольший потенциал роста стоимости согласно нашему последнему прогнозу изменения кривой процентных ставок. Кроме того, облигации из списка имеют освобождение от уплаты НДФЛ по купонам и фиксированный размер купонных платежей.

🔸В обзоре приведен краткий анализ каждого из эмитентов, а также список остальных выпусков облигаций.

#облигации

Обзор на нашем сайте

🔸В обзоре представлен список рублевых облигаций эмитентов высокого кредитного качества. Как правило, они представлены крупными компаниями с невысокой долговой нагрузкой или собственниками в виде государства. Для попадания в список эмитент должен иметь рейтинг от рейтинговых агентств не ниже 1-2 ступени от максимально возможного.

🔸Среди различных выпусков одного эмитента в итоговый список попадает тот, который имеет высокую ликвидность и наибольший потенциал роста стоимости согласно нашему последнему прогнозу изменения кривой процентных ставок. Кроме того, облигации из списка имеют освобождение от уплаты НДФЛ по купонам и фиксированный размер купонных платежей.

🔸В обзоре приведен краткий анализ каждого из эмитентов, а также список остальных выпусков облигаций.

#облигации

Обзор на нашем сайте

{kind=link}

💰 Газпром нефть - дивиденды

Совет директоров Газпром нефти рекомендовал промежуточные дивиденды за I полугодие 2019 года в размере 18,14 рублей на акцию. Дата закрытия реестра: 18 октября 2019г. Последний день для покупки акций под дивиденды: 16 октября. На выплату будет направлено 40% чистой прибыли по МСФО за период.

Дивидендная доходность к текущим ценам: 4,3%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 8,3%.

#Газпромнефть #Дивиденды

Газпром нефть в сервисе Дивиденды

Совет директоров Газпром нефти рекомендовал промежуточные дивиденды за I полугодие 2019 года в размере 18,14 рублей на акцию. Дата закрытия реестра: 18 октября 2019г. Последний день для покупки акций под дивиденды: 16 октября. На выплату будет направлено 40% чистой прибыли по МСФО за период.

Дивидендная доходность к текущим ценам: 4,3%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 8,3%.

#Газпромнефть #Дивиденды

Газпром нефть в сервисе Дивиденды

Три факта об оценке активов:

Объективных оценок не бывает

Оценка компании редко начинается с чистого листа. Как правило, наши взгляды на акции уже сформированы до анализа, поэтому выводы часто отражают изначальную предубежденность. Наверняка, сначала вы увидели какой-то плохой или хороший комментарий относительно будущих перспектив компании. Когда вы собираете более подробные данные, то подспудно начинаете больше внимания уделять той информации, которая подкрепляет изначальную точку зрения, и меньше той, что противоречит вашим убеждениям.

В зависимости от оптимистичного или пессимистичного настроя, закладываются завышенные или заниженные темпы роста и меняется оценка рискованности инвестиций. Всегда будьте честны перед собой: почему для оценки вы выбрали именно эту компанию? Есть ли у вас акции этой компании, влияет ли это на ваш позитивный настрой относительно ее будущего? Если вы читаете мнения других аналитиков, принимайте во внимание, в каких целях они осуществляют оценку. Чем больше предвзятости есть в анализе, тем меньше ему стоит доверять.

Большинство оценок ошибочны

С раннего детства вас учили, что, если на каждом этапе все делать правильно, в итоге вы обязательно получите верный ответ, а если ответ неправильный, значит, вы что-то сделали не так. Хотя точность ответа является главным критерием правильности действий в математике и физике, в оценке предприятий этого критерия недостаточно. Самые лучшие и тщательные оценки не будут совпадать с результатом. Во-первых, даже если информационные источники безупречны, любые ошибки, возникающие в процессе преобразования исходной информации в прогнозы, складываются в суммарную погрешность оценки. Во-вторых, путь развития, который вы предвидите для компании, часто зависит от экономических и политических факторов, которые просто невозможно предвидеть.

Чем проще, тем лучше

Последние десятилетия оценка усложняется из-за доступности компьютеров и информации. Приступая к оценке, необходимо задавать себе фундаментальный вопрос: насколько детальным должен быть процесс? Теоретически, чем более подробным будет ваш анализ, тем более точным обещает быть ваш прогноз, но при этом приходится вводить больше данных, а все они в потенциале содержат ошибки, и оценочные модели получаются более сложными и непрозрачными. Из принципа экономии, часто применяемого в естествознании, можно вывести простое правило: при оценке активов используйте как можно более простые модели. Если можно оценить актив, вводя лишь три цифры, ограничьтесь тремя вместо пяти. Если можно оценить компанию, имея прогнозы на три года вперед, то использовать прогнозы на 10 лет вперед, значит навлекать на себя проблемы. Чем меньше и проще, тем лучше.

Отрывок из книги «The Little Book of Valuation», Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна в Нью-Йоркском университете

=========

Все об инвестициях без графиков и новостей в нашем Instagram:

https://www.instagram.com/dohod_ru/

Объективных оценок не бывает

Оценка компании редко начинается с чистого листа. Как правило, наши взгляды на акции уже сформированы до анализа, поэтому выводы часто отражают изначальную предубежденность. Наверняка, сначала вы увидели какой-то плохой или хороший комментарий относительно будущих перспектив компании. Когда вы собираете более подробные данные, то подспудно начинаете больше внимания уделять той информации, которая подкрепляет изначальную точку зрения, и меньше той, что противоречит вашим убеждениям.

В зависимости от оптимистичного или пессимистичного настроя, закладываются завышенные или заниженные темпы роста и меняется оценка рискованности инвестиций. Всегда будьте честны перед собой: почему для оценки вы выбрали именно эту компанию? Есть ли у вас акции этой компании, влияет ли это на ваш позитивный настрой относительно ее будущего? Если вы читаете мнения других аналитиков, принимайте во внимание, в каких целях они осуществляют оценку. Чем больше предвзятости есть в анализе, тем меньше ему стоит доверять.

Большинство оценок ошибочны

С раннего детства вас учили, что, если на каждом этапе все делать правильно, в итоге вы обязательно получите верный ответ, а если ответ неправильный, значит, вы что-то сделали не так. Хотя точность ответа является главным критерием правильности действий в математике и физике, в оценке предприятий этого критерия недостаточно. Самые лучшие и тщательные оценки не будут совпадать с результатом. Во-первых, даже если информационные источники безупречны, любые ошибки, возникающие в процессе преобразования исходной информации в прогнозы, складываются в суммарную погрешность оценки. Во-вторых, путь развития, который вы предвидите для компании, часто зависит от экономических и политических факторов, которые просто невозможно предвидеть.

Чем проще, тем лучше

Последние десятилетия оценка усложняется из-за доступности компьютеров и информации. Приступая к оценке, необходимо задавать себе фундаментальный вопрос: насколько детальным должен быть процесс? Теоретически, чем более подробным будет ваш анализ, тем более точным обещает быть ваш прогноз, но при этом приходится вводить больше данных, а все они в потенциале содержат ошибки, и оценочные модели получаются более сложными и непрозрачными. Из принципа экономии, часто применяемого в естествознании, можно вывести простое правило: при оценке активов используйте как можно более простые модели. Если можно оценить актив, вводя лишь три цифры, ограничьтесь тремя вместо пяти. Если можно оценить компанию, имея прогнозы на три года вперед, то использовать прогнозы на 10 лет вперед, значит навлекать на себя проблемы. Чем меньше и проще, тем лучше.

Отрывок из книги «The Little Book of Valuation», Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна в Нью-Йоркском университете

=========

Все об инвестициях без графиков и новостей в нашем Instagram:

https://www.instagram.com/dohod_ru/

{kind=link}

💰ВСМПО-АВИСМА - дивиденды

Совет директоров корпорации ВСМПО-АВИСМА рекомендовал дивиденды за I полугодие 2019 года в размере 884,6 рублей на акцию. Дата закрытия реестра: 11 октября 2019г. Последний день для покупки акций под дивиденды: 9 октября. На выплату будет направлено 80% прибыли по РСБУ за период.

Дивидендная доходность к текущим ценам: 5,4%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 10,7%. Индекс стабильности дивидендов находится на высоком уровне.

#ВСМПОАВИСМА #Дивиденды

ВСМПО-АВИСМА в сервисе Дивиденды

Совет директоров корпорации ВСМПО-АВИСМА рекомендовал дивиденды за I полугодие 2019 года в размере 884,6 рублей на акцию. Дата закрытия реестра: 11 октября 2019г. Последний день для покупки акций под дивиденды: 9 октября. На выплату будет направлено 80% прибыли по РСБУ за период.

Дивидендная доходность к текущим ценам: 5,4%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 10,7%. Индекс стабильности дивидендов находится на высоком уровне.

#ВСМПОАВИСМА #Дивиденды

ВСМПО-АВИСМА в сервисе Дивиденды

This media is not supported in your browser

VIEW IN TELEGRAM

Когда пытаешься выставить стоп-лосс

В каких странах находятся самые дорогие стартапы мира.

Топ-10, $млрд:

Toutiao $75 Китай - новостное приложение

Didi Chuxing $56 Китай - агрегатор такси

JUUL Labs $50 США - электронные сигареты

WeWork $47 США - сеть коворкинов

Airbnb $29.3 США - сдача/аренда жилья

Stripe $22.5 США - система онлайн платежей

SpaceX $18.5 США - космическая техника

Epic Games $15 США - компьютерные игры

Grab $14.3 Сингапур - агрегатор такси

DoorDash $12.6 США- доставка еды

данные cb insights

Топ-10, $млрд:

Toutiao $75 Китай - новостное приложение

Didi Chuxing $56 Китай - агрегатор такси

JUUL Labs $50 США - электронные сигареты

WeWork $47 США - сеть коворкинов

Airbnb $29.3 США - сдача/аренда жилья

Stripe $22.5 США - система онлайн платежей

SpaceX $18.5 США - космическая техника

Epic Games $15 США - компьютерные игры

Grab $14.3 Сингапур - агрегатор такси

DoorDash $12.6 США- доставка еды

данные cb insights

{kind=link}

📱МТС: доходов достаточно для поддержания уровня дивидендов

🔹Компании пришлось увеличить долг, чтобы выплатить штраф за взятки в Узбекистане. Доходов от основного бизнеса достаточно, чтобы обслуживать долг и поддерживать уровень дивидендов.

🔹Дивидендная доходность в ближайшие 12 месяцев на уровне более 10% позволяет сохранять позиции в дивидендном портфеле.

🔹Компания имеет потенциал роста лучше рынка, согласно нашей DCF-модели.

#МТС #отчетность

Полный обзор с графиками

🔹Компании пришлось увеличить долг, чтобы выплатить штраф за взятки в Узбекистане. Доходов от основного бизнеса достаточно, чтобы обслуживать долг и поддерживать уровень дивидендов.

🔹Дивидендная доходность в ближайшие 12 месяцев на уровне более 10% позволяет сохранять позиции в дивидендном портфеле.

🔹Компания имеет потенциал роста лучше рынка, согласно нашей DCF-модели.

#МТС #отчетность

Полный обзор с графиками

{kind=link}

💰Алроса - дивиденды

Совет директоров Алросы рекомендовал дивиденды за I полугодие 2019 года в размере 3,84 рубля на акцию. Дата закрытия реестра: 14 октября 2019г. Последний день для покупки акций под дивиденды: 10 октября. При низкой долговой нагрузке 0,3х на выплату принято решение направить весь свободный денежный поток в размере 28,3 млрд рублей.

Дивидендная доходность к текущим ценам: 5,4%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8%. Индекс стабильности дивидендов находится на высоком уровне.

#Алроса #Дивиденды

Алроса в сервисе Дивиденды

Совет директоров Алросы рекомендовал дивиденды за I полугодие 2019 года в размере 3,84 рубля на акцию. Дата закрытия реестра: 14 октября 2019г. Последний день для покупки акций под дивиденды: 10 октября. При низкой долговой нагрузке 0,3х на выплату принято решение направить весь свободный денежный поток в размере 28,3 млрд рублей.

Дивидендная доходность к текущим ценам: 5,4%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8%. Индекс стабильности дивидендов находится на высоком уровне.

#Алроса #Дивиденды

Алроса в сервисе Дивиденды

💰Распадская - дивиденды

Распадская впервые с 2011 года рекомендовала выплатить дивиденды за I полугодие 2019г в размере 2,5 рубля на акцию. Дата закрытия реестра: 20 октября 2019г.

На дивиденды Распадская направит 13% прибыли по МСФО в размере 1,8 млрд рублей или при текущем валютном курсе 66,4 руб./$ - $26,5 млн - чуть выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2018 года превысил 20 млрд рублей, что позволяло бы заплатить значительно больше дивиденды. Вместо выплат акционерам, Распадская ранее решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь.

Акции компании сегодня падают на 4%.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 3,6%. Индекс стабильности дивидендов находится на минимальном уровне.

#Распадская #дивиденды

Распадская в сервисе Дивиденды

Распадская впервые с 2011 года рекомендовала выплатить дивиденды за I полугодие 2019г в размере 2,5 рубля на акцию. Дата закрытия реестра: 20 октября 2019г.

На дивиденды Распадская направит 13% прибыли по МСФО в размере 1,8 млрд рублей или при текущем валютном курсе 66,4 руб./$ - $26,5 млн - чуть выше минимального порога, установленного дивидендной политикой.

Свободный денежный поток компании по итогам 2018 года превысил 20 млрд рублей, что позволяло бы заплатить значительно больше дивиденды. Вместо выплат акционерам, Распадская ранее решила выдать займы на 18 млрд рублей связанным сторонам: компаниям Межегейуголь и Южкузбассуголь.

Акции компании сегодня падают на 4%.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 3,6%. Индекс стабильности дивидендов находится на минимальном уровне.

#Распадская #дивиденды

Распадская в сервисе Дивиденды

{kind=link}

💰Фосагро - дивиденды

Совет директоров группы Фосагро рекомендовал дивиденды за II квартал 2019г в размере 54 рублей на акцию. На выплаты будет направлено 6,993 млрд рублей из нераспределенной чистой прибыли по МСФО на конец 2018г. Дата закрытия реестра: 15 октября 2019г. Последний день для покупки акций под дивиденды: 11 октября. Сегодня компания опубликует финансовую отчетность за первое полугодие.

Дивидендная доходность к текущим ценам: 2,2%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 9,9%. Индекс стабильности дивидендов находится на высоком уровне.

#Фосагро #Дивиденды

Фосагро в сервисе Дивиденды

Совет директоров группы Фосагро рекомендовал дивиденды за II квартал 2019г в размере 54 рублей на акцию. На выплаты будет направлено 6,993 млрд рублей из нераспределенной чистой прибыли по МСФО на конец 2018г. Дата закрытия реестра: 15 октября 2019г. Последний день для покупки акций под дивиденды: 11 октября. Сегодня компания опубликует финансовую отчетность за первое полугодие.

Дивидендная доходность к текущим ценам: 2,2%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 9,9%. Индекс стабильности дивидендов находится на высоком уровне.

#Фосагро #Дивиденды

Фосагро в сервисе Дивиденды