Ключевые события недели

19.08.2019, понедельник

🏦 Qiwi, US GAAP за II квартал 2019г

⛏ Алроса, МСФО за II квартал 2019г

🌾Русагро, МСФО за II квартал 2019г

💰 Трансконтейнер, решение по дивидендам за I полугодие 2019г

🇷🇺 Розничные продажи, июль

🇷🇺 Реальная заработная плата, июль

🇪🇺 Индекс потребительских цен, июль

20.08.2019, вторник

⛏ ГМК Норникель, МСФО за I полугодие 2019г

🛍 Магнит, МСФО за II квартал 2019г

📡 МТС, МСФО за II квартал 2019г (предв. дата)

🏦 TCS Group, МСФО за II квартал 2019г

🔧 Home Depot, МСФО за II квартал 2019г

🔬 Medtronic, МСФО за II квартал 2019г

💰 ГМК Норникель, решение по дивидендам за I полугодие 2019г

💰 Роснефть, решение по дивидендам за I полугодие 2019г

💰 Черкизово, решение по дивидендам за I полугодие 2019г

21.08.2019, среда

🛢 Роснефть, МСФО за II квартал 2019г

📱 Salesforce.Com, финансовые результаты за II квартал 2019г

22.08.2019, четверг

🐔Черкизово, МСФО за II квартал 2019г

23.08.2019, пятница

🏛 Московская биржа, МСФО за II квартал 2019г

⛏ Распадская, МСФО за I полугодие 2019г

💰 Новатэк, решение по дивидендам за I полугодие 2019г

19.08.2019, понедельник

🏦 Qiwi, US GAAP за II квартал 2019г

⛏ Алроса, МСФО за II квартал 2019г

🌾Русагро, МСФО за II квартал 2019г

💰 Трансконтейнер, решение по дивидендам за I полугодие 2019г

🇷🇺 Розничные продажи, июль

🇷🇺 Реальная заработная плата, июль

🇪🇺 Индекс потребительских цен, июль

20.08.2019, вторник

⛏ ГМК Норникель, МСФО за I полугодие 2019г

🛍 Магнит, МСФО за II квартал 2019г

📡 МТС, МСФО за II квартал 2019г (предв. дата)

🏦 TCS Group, МСФО за II квартал 2019г

🔧 Home Depot, МСФО за II квартал 2019г

🔬 Medtronic, МСФО за II квартал 2019г

💰 ГМК Норникель, решение по дивидендам за I полугодие 2019г

💰 Роснефть, решение по дивидендам за I полугодие 2019г

💰 Черкизово, решение по дивидендам за I полугодие 2019г

21.08.2019, среда

🛢 Роснефть, МСФО за II квартал 2019г

📱 Salesforce.Com, финансовые результаты за II квартал 2019г

22.08.2019, четверг

🐔Черкизово, МСФО за II квартал 2019г

23.08.2019, пятница

🏛 Московская биржа, МСФО за II квартал 2019г

⛏ Распадская, МСФО за I полугодие 2019г

💰 Новатэк, решение по дивидендам за I полугодие 2019г

{kind=link}

Читайте нас в Instagram. Всё лучшее об инвестициях без таблиц, графиков и новостей. https://www.instagram.com/dohod_ru/

{kind=link}

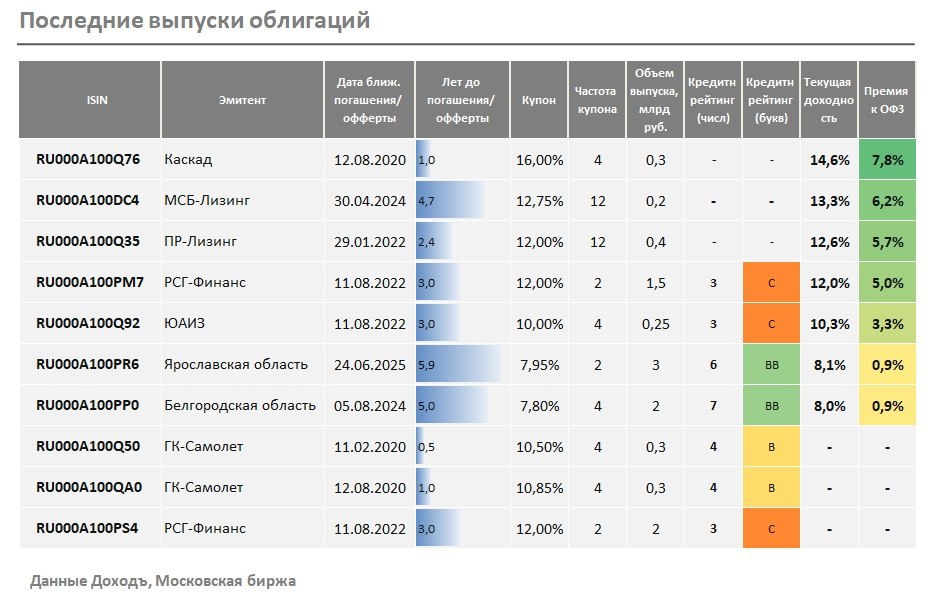

Новые выпуски облигаций

🚗Каскад, RU000A100Q76

Срок – 1 год, доходность 14,6%, премия к ОФЗ +7,8%

ООО «Каскад» является головной компанией ГК РОСАВТОПРОМ, осуществляющей оптово-розничную торговлю автокомпонентами для легковых автомобилей российского и иностранного производств, маслами, смазками, автоаксессуарами, шинами, дисками и аккумуляторами преимущественно на Европейской части РФ. Эмитент не имеет рейтингов от агентств.

🚗 МСБ-Лизинг, RU000A100DC4

Срок – 4,7 года, доходность 13,3%, премия к ОФЗ +6,2%

ООО «МСБ-Лизинг» - лизинговая компания с географией деятельности в Южном федеральном округе, Ставропольском крае, Москве, и Санкт-Петербурге. Последние 3 года в отчетности по РСБУ показывает рост выручки и прибыли. Отношение заемных средств к операционной прибыли составляет около 5. По объему лизингового портфеля занимает 79 место из 123 (Эксперт РА, на 1 января 2019г). Компания не имеет рейтингов от агентств. По выпуску предусмотрена амортизация.

🚗 ПР-Лизинг, RU000A100Q35

Срок – 2,5 лет, доходность 12,6%, премия к ОФЗ +5,7%

«Лизинговая компания Простые решения» — универсальная лизинговая компания, специализирующаяся на продаже в лизинг широкого спектра имущества: от легкового транспорта до высокотехнологичного оборудования и недвижимости. В 2018 году компания увеличила выручку почти в 2 раза до 711 млн рублей, прибыль при этом выросла всего на 26% до 57,8 млн рублей. По объему лизингового портфеля занимает 81 место из 123 (Эксперт РА, на 1 января 2019г). Компания не имеет рейтингов от агентств.

🏗 РСГ-Финанс, RU000A100PM7

Срок – 3 года, доходность 12%, премия к ОФЗ +5%

Целью деятельности ООО «РСГ-Финанс» является привлечение внешнего финансирования для ГК «КОРТРОС» (ранее «Ренова-Стройгруп»), которая занимается реализацией девелоперских проектов. В настоящий момент крупнейшие проекты сосредоточены в Екатеринбурге и в Москве. По объему текущего строительства компания занимает 14 место из 3217 застройщиков (ЕРЗ, 1 августа 2019г). Портфель проектов высоко диверсифицирован, показатели рентабельности высокие. Долговая нагрузка на среднем уровне. Имеет рейтинг от АКРА (BB+). По нашей методологии итоговый рейтинг составляет 3 из 10 (букв C), что соответствует низкому кредитному качеству.

🔌 ЮАИЗ, RU000A100Q92

Срок – 3 года, доходность 10,3%, премия к ОФЗ +3,3%

АО «Южноуральский арматурно-изоляторный завод» — один из основных производителей стеклянных и фарфоровых изоляторов и линейной арматуры для линий электропередачи и подстанций. Не имеет рейтингов от агентств. Согласно нашей собственной модели, кредитный рейтинг составляет 2 из 10 (букв С), что соответствует низкому кредитному качеству.

🇷🇺 Ярославская область, RU000A100PR6

Срок – 6 лет, доходность 8,1%, премия к ОФЗ +0,9%

Ярославская область имеет рейтинг от агентств Fitch (BB-) и Эксперт РА (ruBBB). По нашей методологии итоговый рейтинг составляет 6 из 10 (букв BB), что соответствует среднему кредитному качеству. По выпуску предусмотрена амортизация.

🇷🇺 Белгородская область, RU000A100PP0

Срок – 5 лет, доходность 8%, премия к ОФЗ +0,9%

Белгородская область имеет рейтинг от АКРА (AA-). По нашей методологии итоговый рейтинг составляет 7 из 10 (букв BB), что соответствует среднему кредитному качеству. По выпуску предусмотрена амортизация.

🏗 ГК-Самолет, RU000A100Q50, RU000A100QA0

Срок – 0,5/1 лет

В Группу компаний «Самолёт» входит ряд ведущих российских девелоперских компаний полного цикла, реализующих масштабные объекты недвижимости в Московском регионе, Санкт-Петербурге и ЛО. По объему текущего строительства компания занимает 5 место из 3217 застройщиков (ЕРЗ, 1 августа 2019г). В 2018 году выручка эмитента снизилась на 8%, чистая прибыль - на 11%. Долговая нагрузка компании на низком уровне (Долг/EBITDA=1х). Имеет рейтинг от АКРА (BBB+). По нашей методологии итоговый рейтинг составляет 4 из 10 (букв BB), что соответствует среднему кредитному качеству .

#облигации

🚗Каскад, RU000A100Q76

Срок – 1 год, доходность 14,6%, премия к ОФЗ +7,8%

ООО «Каскад» является головной компанией ГК РОСАВТОПРОМ, осуществляющей оптово-розничную торговлю автокомпонентами для легковых автомобилей российского и иностранного производств, маслами, смазками, автоаксессуарами, шинами, дисками и аккумуляторами преимущественно на Европейской части РФ. Эмитент не имеет рейтингов от агентств.

🚗 МСБ-Лизинг, RU000A100DC4

Срок – 4,7 года, доходность 13,3%, премия к ОФЗ +6,2%

ООО «МСБ-Лизинг» - лизинговая компания с географией деятельности в Южном федеральном округе, Ставропольском крае, Москве, и Санкт-Петербурге. Последние 3 года в отчетности по РСБУ показывает рост выручки и прибыли. Отношение заемных средств к операционной прибыли составляет около 5. По объему лизингового портфеля занимает 79 место из 123 (Эксперт РА, на 1 января 2019г). Компания не имеет рейтингов от агентств. По выпуску предусмотрена амортизация.

🚗 ПР-Лизинг, RU000A100Q35

Срок – 2,5 лет, доходность 12,6%, премия к ОФЗ +5,7%

«Лизинговая компания Простые решения» — универсальная лизинговая компания, специализирующаяся на продаже в лизинг широкого спектра имущества: от легкового транспорта до высокотехнологичного оборудования и недвижимости. В 2018 году компания увеличила выручку почти в 2 раза до 711 млн рублей, прибыль при этом выросла всего на 26% до 57,8 млн рублей. По объему лизингового портфеля занимает 81 место из 123 (Эксперт РА, на 1 января 2019г). Компания не имеет рейтингов от агентств.

🏗 РСГ-Финанс, RU000A100PM7

Срок – 3 года, доходность 12%, премия к ОФЗ +5%

Целью деятельности ООО «РСГ-Финанс» является привлечение внешнего финансирования для ГК «КОРТРОС» (ранее «Ренова-Стройгруп»), которая занимается реализацией девелоперских проектов. В настоящий момент крупнейшие проекты сосредоточены в Екатеринбурге и в Москве. По объему текущего строительства компания занимает 14 место из 3217 застройщиков (ЕРЗ, 1 августа 2019г). Портфель проектов высоко диверсифицирован, показатели рентабельности высокие. Долговая нагрузка на среднем уровне. Имеет рейтинг от АКРА (BB+). По нашей методологии итоговый рейтинг составляет 3 из 10 (букв C), что соответствует низкому кредитному качеству.

🔌 ЮАИЗ, RU000A100Q92

Срок – 3 года, доходность 10,3%, премия к ОФЗ +3,3%

АО «Южноуральский арматурно-изоляторный завод» — один из основных производителей стеклянных и фарфоровых изоляторов и линейной арматуры для линий электропередачи и подстанций. Не имеет рейтингов от агентств. Согласно нашей собственной модели, кредитный рейтинг составляет 2 из 10 (букв С), что соответствует низкому кредитному качеству.

🇷🇺 Ярославская область, RU000A100PR6

Срок – 6 лет, доходность 8,1%, премия к ОФЗ +0,9%

Ярославская область имеет рейтинг от агентств Fitch (BB-) и Эксперт РА (ruBBB). По нашей методологии итоговый рейтинг составляет 6 из 10 (букв BB), что соответствует среднему кредитному качеству. По выпуску предусмотрена амортизация.

🇷🇺 Белгородская область, RU000A100PP0

Срок – 5 лет, доходность 8%, премия к ОФЗ +0,9%

Белгородская область имеет рейтинг от АКРА (AA-). По нашей методологии итоговый рейтинг составляет 7 из 10 (букв BB), что соответствует среднему кредитному качеству. По выпуску предусмотрена амортизация.

🏗 ГК-Самолет, RU000A100Q50, RU000A100QA0

Срок – 0,5/1 лет

В Группу компаний «Самолёт» входит ряд ведущих российских девелоперских компаний полного цикла, реализующих масштабные объекты недвижимости в Московском регионе, Санкт-Петербурге и ЛО. По объему текущего строительства компания занимает 5 место из 3217 застройщиков (ЕРЗ, 1 августа 2019г). В 2018 году выручка эмитента снизилась на 8%, чистая прибыль - на 11%. Долговая нагрузка компании на низком уровне (Долг/EBITDA=1х). Имеет рейтинг от АКРА (BBB+). По нашей методологии итоговый рейтинг составляет 4 из 10 (букв BB), что соответствует среднему кредитному качеству .

#облигации

{kind=link}

💰 QIWI - дивиденды

Совет директоров Qiwi рекомендовал дивиденды за 2 квартал 2019 года в размере $0,28 на одну акцию. Дата закрытия реестра: 30 августа 2019г. Последний день для покупки акций компании под дивиденды: 28 августа. Дивидендная доходность к текущим ценам: 1,5%.

Совокупные выплаты дивидендов по итогам 2019 года составят от 65% до 85% скорректированной чистой прибыли за год. Акции Qiwi сегодня растут на 8,9%.

#Qiwi #Дивиденды

QIWI в сервисе Дивиденды

Совет директоров Qiwi рекомендовал дивиденды за 2 квартал 2019 года в размере $0,28 на одну акцию. Дата закрытия реестра: 30 августа 2019г. Последний день для покупки акций компании под дивиденды: 28 августа. Дивидендная доходность к текущим ценам: 1,5%.

Совокупные выплаты дивидендов по итогам 2019 года составят от 65% до 85% скорректированной чистой прибыли за год. Акции Qiwi сегодня растут на 8,9%.

#Qiwi #Дивиденды

QIWI в сервисе Дивиденды

{kind=link}

⚡️ОГК-2 – рост прибыли на 78% во втором квартале. Что мешает реализации потенциала роста?

🔹Крупнейшая российская компания тепловой генерации, ОГК-2, опубликовала сильные финансовые результаты, увеличив операционную прибыль на 48%, чистую прибыль на 73% во втором квартале 2019 года.

🔹Благодаря повышенным платежам за мощность, компания генерирует значительный свободный денежный поток, который идет на сокращение долга.

🔹Увеличению дивидендов и реализации потенциала роста может помешать участие в новых инвестиционных проектах.

#ОГК2 #Отчетность

Пост в аналитике

🔹Крупнейшая российская компания тепловой генерации, ОГК-2, опубликовала сильные финансовые результаты, увеличив операционную прибыль на 48%, чистую прибыль на 73% во втором квартале 2019 года.

🔹Благодаря повышенным платежам за мощность, компания генерирует значительный свободный денежный поток, который идет на сокращение долга.

🔹Увеличению дивидендов и реализации потенциала роста может помешать участие в новых инвестиционных проектах.

#ОГК2 #Отчетность

Пост в аналитике

{kind=link}

🇵🇹 В 2011 всерьез обсуждалась угроза банкротства Португалии, а ставки по 10-летним облигациям превышали 15% в евро. Сейчас у инвесторов не осталось сомнений, что ЕЦБ выкупит практически любой объем облигаций на свой баланс в случае кризиса, а ключевая депозитная ставка опустится ниже текущих -0,4%. "Доходность" облигаций Португалии вот-вот станет отрицательной.

{kind=link}

💰 Норникель - дивиденды

Совет директоров ГМК Норникель рекомендовал дивиденды за 1 полугодие 2019 года в размере 883,93 рубля на одну акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций компании под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 5,8%.

Выплаты составят 60% EBITDA за период, что полностью соответствует текущей дивидендной политике компании. Акции Норникеля сегодня растут на 2,6%.

#Норникель #Дивиденды

Норникель в сервисе Дивиденды

Совет директоров ГМК Норникель рекомендовал дивиденды за 1 полугодие 2019 года в размере 883,93 рубля на одну акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций компании под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 5,8%.

Выплаты составят 60% EBITDA за период, что полностью соответствует текущей дивидендной политике компании. Акции Норникеля сегодня растут на 2,6%.

#Норникель #Дивиденды

Норникель в сервисе Дивиденды

{kind=link}

🏭ТМК – продажа американского подразделения не решит проблем компании

Трубная металлургическая компания, крупнейший российский производитель и экспортер стальных труб, отчиталась о росте прибыли во 2 квартале 2019 года. Тем не менее, высокая долговая нагрузка не позволяет рассчитывать на высокий потенциал роста акций.

#отчетность #ТМК

Пост с графиками

Трубная металлургическая компания, крупнейший российский производитель и экспортер стальных труб, отчиталась о росте прибыли во 2 квартале 2019 года. Тем не менее, высокая долговая нагрузка не позволяет рассчитывать на высокий потенциал роста акций.

#отчетность #ТМК

Пост с графиками

{kind=link}

Никель – рост спроса

Основным потребителем никеля (73%) традиционно является производство нержавеющей стали. Однако все больший спрос предъявляют производители аккумуляторных батарей для электромобилей – никель служит материалом для катодов. Пока спрос не превышает 4% мирового потребления никеля, но быстро растет, пишет в отчете «Норникель». В 2018 г. потребление никеля производителями автобатарей составляло 70 000 т. В 2019 г. оно вырастет на 28,6%, а в 2020 г. – еще на 27,8%.

По данным Международного энергетического агентства, в 2018 г. продажи новых электромобилей в мире (включая гибриды) выросли почти на 70% – с 1,17 млн до 1,97 млн шт. К 2025 г. производство гибридных автомобилей и автомобилей на батареях превысит 25 млн шт., прогнозирует «Норникель». Для бензинового или дизельного автомобиля требуется 2–4 кг никеля, по данным компании, для гибрида - от 5 до 15 кг, а для электромобиля – от 30 до 110 кг никеля, то есть в 15–27,5 раза больше, чем для обычного автомобиля.

На рынке сохраняется дефицит никеля – в 2019 г. он составит 67 000 т, что провоцирует рост цен на металл. За полгода он подорожал на 44,7% до $15 665 за 1 т.

Ведомости

Основным потребителем никеля (73%) традиционно является производство нержавеющей стали. Однако все больший спрос предъявляют производители аккумуляторных батарей для электромобилей – никель служит материалом для катодов. Пока спрос не превышает 4% мирового потребления никеля, но быстро растет, пишет в отчете «Норникель». В 2018 г. потребление никеля производителями автобатарей составляло 70 000 т. В 2019 г. оно вырастет на 28,6%, а в 2020 г. – еще на 27,8%.

По данным Международного энергетического агентства, в 2018 г. продажи новых электромобилей в мире (включая гибриды) выросли почти на 70% – с 1,17 млн до 1,97 млн шт. К 2025 г. производство гибридных автомобилей и автомобилей на батареях превысит 25 млн шт., прогнозирует «Норникель». Для бензинового или дизельного автомобиля требуется 2–4 кг никеля, по данным компании, для гибрида - от 5 до 15 кг, а для электромобиля – от 30 до 110 кг никеля, то есть в 15–27,5 раза больше, чем для обычного автомобиля.

На рынке сохраняется дефицит никеля – в 2019 г. он составит 67 000 т, что провоцирует рост цен на металл. За полгода он подорожал на 44,7% до $15 665 за 1 т.

Ведомости

{kind=link}

💰 Роснефть – дивиденды

Совет директоров Роснефти рекомендовал дивиденды по итогам 1 полугодия 2019 года в размере 15,34 руб на акцию. Дата закрытия реестра: 11 октября 2019г. Последний день для покупки акций под дивиденды: 9 октября.

Дивидендная доходность к текущим ценам: 3,7%. Общая сумма средств, которая будет направлена на выплату дивидендов, составит 162,6 млрд рублей или 50% чистой прибыли по МСФО.

#Роснефть #Дивиденды

Роснефть в сервисе Дивиденды

Совет директоров Роснефти рекомендовал дивиденды по итогам 1 полугодия 2019 года в размере 15,34 руб на акцию. Дата закрытия реестра: 11 октября 2019г. Последний день для покупки акций под дивиденды: 9 октября.

Дивидендная доходность к текущим ценам: 3,7%. Общая сумма средств, которая будет направлена на выплату дивидендов, составит 162,6 млрд рублей или 50% чистой прибыли по МСФО.

#Роснефть #Дивиденды

Роснефть в сервисе Дивиденды

💰 Черкизово - дивиденды

Совет директоров Черкизово рекомендовал дивиденды за 1 полугодие 2019 года в размере 48,79 рублей на акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 2,6%.

Завтра ждем отчетность Черкизово по МСФО за II квартал и I полугодие 2019 года

#Черкизово #Дивиденды

Черкизово в сервисе Дивиденды

Совет директоров Черкизово рекомендовал дивиденды за 1 полугодие 2019 года в размере 48,79 рублей на акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 2,6%.

Завтра ждем отчетность Черкизово по МСФО за II квартал и I полугодие 2019 года

#Черкизово #Дивиденды

Черкизово в сервисе Дивиденды

💎 Алроса: снижение свободного денежного потока и дивидендов

🔹Алроса, крупнейший в мире производитель алмазов, опубликовала ожидаемо слабые результаты по итогам 2 квартала 2019 года.Выручка упала на 21% г/г, чистая прибыль, снизилась на 47% г/г.

🔹Компания фактически работает на склад: менеджмент считает, что сокращать добычу экономически нецелесообразно и рассчитывает распродать алмазы при восстановлении спроса.

🔹Снижение свободного денежного потока отразится на сокращении дивидендов, однако акции останутся в дивидендной стратегии благодаря хорошему рейтингу стабильности. Низкий рейтинг по DCF- модели подразумевает держать долю ниже, чем в бенчмарке.

#Отчетность #Алроса

Пост с графиками

🔹Алроса, крупнейший в мире производитель алмазов, опубликовала ожидаемо слабые результаты по итогам 2 квартала 2019 года.Выручка упала на 21% г/г, чистая прибыль, снизилась на 47% г/г.

🔹Компания фактически работает на склад: менеджмент считает, что сокращать добычу экономически нецелесообразно и рассчитывает распродать алмазы при восстановлении спроса.

🔹Снижение свободного денежного потока отразится на сокращении дивидендов, однако акции останутся в дивидендной стратегии благодаря хорошему рейтингу стабильности. Низкий рейтинг по DCF- модели подразумевает держать долю ниже, чем в бенчмарке.

#Отчетность #Алроса

Пост с графиками

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда не можешь оторваться от графиков

Упоминание слова "рецессия" в англоязычных новостях на максимумах. Давление на публику со стороны СМИ нарастает.

Twitter @EricBalchunas

Twitter @EricBalchunas

🏭Норникель продолжает ставить рекорды по прибыли и дивидендам

🔹Увеличение производства металлов и рост цены палладия позволили Норникелю увеличить выручку по итогам 1 полугодия на 19% г/г, операционную прибыль на 32% г/г. Чистая прибыль выросла в 2 раза до 188,6 млрд рублей за счет положительных курсовых разниц, образовавшихся после переоценки валютного долга.

🔹Свободный денежный поток остается внушительным, составляя чуть меньше 300 млрд рублей за последние 12 месяцев и позволяя компании поддерживать высокий уровень дивидендов. Мы ожидаем, что в ближайшие 12 месяцев дивиденды Норникеля составят 265 млрд рублей, что сформирует дивидендную доходность на уровне 11% к текущим ценам. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

🔹В 2019-2022 гг. Норникель вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год по сравнению с уровнем в $1,6 млрд в 2018 году. На данный момент операционного денежного потока Норникеля достаточно, чтобы увеличивать инвестиции и поддерживать высокий уровень дивидендов.

🔹Даже при невысоких ожидаемых темпах роста финансовых показателей, Норникель получает хорошую оценку по DCF-модели

#Отчетность #Норникель

Полный обзор с графиками

🔹Увеличение производства металлов и рост цены палладия позволили Норникелю увеличить выручку по итогам 1 полугодия на 19% г/г, операционную прибыль на 32% г/г. Чистая прибыль выросла в 2 раза до 188,6 млрд рублей за счет положительных курсовых разниц, образовавшихся после переоценки валютного долга.

🔹Свободный денежный поток остается внушительным, составляя чуть меньше 300 млрд рублей за последние 12 месяцев и позволяя компании поддерживать высокий уровень дивидендов. Мы ожидаем, что в ближайшие 12 месяцев дивиденды Норникеля составят 265 млрд рублей, что сформирует дивидендную доходность на уровне 11% к текущим ценам. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

🔹В 2019-2022 гг. Норникель вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год по сравнению с уровнем в $1,6 млрд в 2018 году. На данный момент операционного денежного потока Норникеля достаточно, чтобы увеличивать инвестиции и поддерживать высокий уровень дивидендов.

🔹Даже при невысоких ожидаемых темпах роста финансовых показателей, Норникель получает хорошую оценку по DCF-модели

#Отчетность #Норникель

Полный обзор с графиками

{kind=link}