🛢 Газпром: впереди снижение прибыли и дивидендов

Газпром впервые за последние 10 лет отчитался о снижении выручки:

▪️ Выручка: -7% до 7,7 трлн рублей

▪️ Операционная прибыль: -42% до 1,1 трлн рублей

▪️ Чистая прибыль: -17% до 1,2 трлн рублей

🔹 Падение прибыли в 2020г на фоне незначительного снижения капитальных затрат приведет к отрицательному свободному денежному потоку Газпрома в четвертый год подряд.

🔹 Долговая нагрузка 1,5х на высоком уровне среди компаний отрасли (среднее 0,6х).

🔹 По итогам 2019 года мы ждем дивиденды в размере 15,8 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

🔹 В базовом сценарии падение прибыли на 40% в 2020г при росте коэффициента выплат до 40% от прибыли приведёт к снижению дивидендов до 13,7 рублей на акцию.

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

Газпром впервые за последние 10 лет отчитался о снижении выручки:

▪️ Выручка: -7% до 7,7 трлн рублей

▪️ Операционная прибыль: -42% до 1,1 трлн рублей

▪️ Чистая прибыль: -17% до 1,2 трлн рублей

🔹 Падение прибыли в 2020г на фоне незначительного снижения капитальных затрат приведет к отрицательному свободному денежному потоку Газпрома в четвертый год подряд.

🔹 Долговая нагрузка 1,5х на высоком уровне среди компаний отрасли (среднее 0,6х).

🔹 По итогам 2019 года мы ждем дивиденды в размере 15,8 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

🔹 В базовом сценарии падение прибыли на 40% в 2020г при росте коэффициента выплат до 40% от прибыли приведёт к снижению дивидендов до 13,7 рублей на акцию.

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

{kind=link}

🏦 Сбербанк: падение прибыли в 1 квартале на 47%

▪️ Чистые процентные доходы: +10,2% г/г до 371,9 млрд рублей

▪️ Чистые комиссионные доходы: +22,8% г/г до 126,4 млрд рублей

▪️ Чистая прибыль: -46,8% г/г до 120,5 млрд рублей

🔹 Главным негативным фактором в отчетности банка стало падение прибыли на фоне восьмикратного роста резервов под проблемные кредиты.

🔹 Объявленные ранее дивиденды в размере 18,7 рублей на акцию могут быть пересмотрены 19 мая. Тем не менее, текущий показатель достаточности капитала на уровне 13,79% позволяет Набсовету банка сохранить рекомендацию.

🔹 Менеджмент поместил на пересмотр также и целевые показатели банка на 2020 год. В негативном сценарии мы ожидаем падения прибыли в 2 раза, что может привести к снижению будущих дивидендов до 9,4 рублей на акцию.

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #акции #отчетность #дивиденды

▪️ Чистые процентные доходы: +10,2% г/г до 371,9 млрд рублей

▪️ Чистые комиссионные доходы: +22,8% г/г до 126,4 млрд рублей

▪️ Чистая прибыль: -46,8% г/г до 120,5 млрд рублей

🔹 Главным негативным фактором в отчетности банка стало падение прибыли на фоне восьмикратного роста резервов под проблемные кредиты.

🔹 Объявленные ранее дивиденды в размере 18,7 рублей на акцию могут быть пересмотрены 19 мая. Тем не менее, текущий показатель достаточности капитала на уровне 13,79% позволяет Набсовету банка сохранить рекомендацию.

🔹 Менеджмент поместил на пересмотр также и целевые показатели банка на 2020 год. В негативном сценарии мы ожидаем падения прибыли в 2 раза, что может привести к снижению будущих дивидендов до 9,4 рублей на акцию.

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #акции #отчетность #дивиденды

{kind=link}

🧪 ФосАгро: переоценка долга привела к убытку по итогам 1 квартала 2020 года

Выручка: -11,4%

EBITDA: -25,3%

Чистый убыток: -15,6 млрд рублей против прибыли в 21,1 млрд рублей годом ранее

🔹 Падение прибыли ФосАгро произошло из-за убытка от переоценки валютных активов. Скорректированная чистая прибыль выросла на 6% до 14,4 млрд рублей.

🔹 Несмотря на падение прибыли, свободный денежный поток остался на уровне 1кв 2019 года, составив ~18,3 млрд рублей, благодаря сокращению запасов готовой продукции.

🔹 Совет директоров ФосАгро рекомендовал дивиденды за 1кв 2020г из нераспределенной прибыли в размере 78 рублей на акцию, что эквивалентно 55% свободного денежного потока за период.

🔹 Менеджмент не наблюдает существенных перебоев в поставках. Компания сохраняет высокую эффективность. Ожидаемая дивидендная доходность в ближайшие 12 мес 8,8%.

👉 ФосАгро в сервисе Дивиденды

👉 ФосАгро в сервисе Анализ акций

#ФосАгро #акции #дивиденды #отчетность

Выручка: -11,4%

EBITDA: -25,3%

Чистый убыток: -15,6 млрд рублей против прибыли в 21,1 млрд рублей годом ранее

🔹 Падение прибыли ФосАгро произошло из-за убытка от переоценки валютных активов. Скорректированная чистая прибыль выросла на 6% до 14,4 млрд рублей.

🔹 Несмотря на падение прибыли, свободный денежный поток остался на уровне 1кв 2019 года, составив ~18,3 млрд рублей, благодаря сокращению запасов готовой продукции.

🔹 Совет директоров ФосАгро рекомендовал дивиденды за 1кв 2020г из нераспределенной прибыли в размере 78 рублей на акцию, что эквивалентно 55% свободного денежного потока за период.

🔹 Менеджмент не наблюдает существенных перебоев в поставках. Компания сохраняет высокую эффективность. Ожидаемая дивидендная доходность в ближайшие 12 мес 8,8%.

👉 ФосАгро в сервисе Дивиденды

👉 ФосАгро в сервисе Анализ акций

#ФосАгро #акции #дивиденды #отчетность

{kind=link}

📱МТС: стабильность в период кризиса

МТС опубликовал умеренно-позитивные финансовые результаты по итогам 1 квартала 2020 года (в годовом выражении):

Выручка: +9%

Операционная прибыль: -2%

Чистая прибыль: на уровне прошлого года, 17,7 млрд рублей.

🔹Менеджмент пересмотрел прогнозы на 2020 год: ожидается сохранение выручки на уровне прошлого года или ее рост в пределах 3% и незначительное снижение прибыли. Показатели говорят об устойчивости бизнеса в период кризиса.

🔹Принятая в марте прошлого года дивидендная политика на период 2019-2021гг уже учитывает возможную волатильность и риски для бизнеса, поэтому менеджмент не планирует ее пересмотр. В базовом сценарии дивиденд по итогам 2020г составит 29 рублей на акцию - доходность к текущим ценам 8,7%.

🔹Акции МТС - это стабильная дивидендная история. Бизнес сохраняет высокую эффективность, дивидендная доходность и доходность свободного денежного потока лучше рынка, долговая нагрузка на среднем уровне.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

#МТС #MTSS #дивиденды #акции #отчетность

МТС опубликовал умеренно-позитивные финансовые результаты по итогам 1 квартала 2020 года (в годовом выражении):

Выручка: +9%

Операционная прибыль: -2%

Чистая прибыль: на уровне прошлого года, 17,7 млрд рублей.

🔹Менеджмент пересмотрел прогнозы на 2020 год: ожидается сохранение выручки на уровне прошлого года или ее рост в пределах 3% и незначительное снижение прибыли. Показатели говорят об устойчивости бизнеса в период кризиса.

🔹Принятая в марте прошлого года дивидендная политика на период 2019-2021гг уже учитывает возможную волатильность и риски для бизнеса, поэтому менеджмент не планирует ее пересмотр. В базовом сценарии дивиденд по итогам 2020г составит 29 рублей на акцию - доходность к текущим ценам 8,7%.

🔹Акции МТС - это стабильная дивидендная история. Бизнес сохраняет высокую эффективность, дивидендная доходность и доходность свободного денежного потока лучше рынка, долговая нагрузка на среднем уровне.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

#МТС #MTSS #дивиденды #акции #отчетность

{kind=link}

🛢 Газпром нефть: впереди снижение дивидендов

Газпром нефть опубликовала отрицательные финансовые результаты по итогам 1 квартала 2020 года.

▫️Выручка снизилась на 12% г/г на фоне снижения спроса и цен на нефть.

▫️Компания получила квартальный убыток в размере 14 млрд рублей из-за отрицательной переоценки валютного долга в размере 32 млрд рублей. Без учета бумажных статей прибыль упала на 80%.

🔹Газпром нефть продолжила генерировать положительный свободный денежный поток, 22 млрд рублей. Тем не менее показатель упал в 4 раза, в т.ч. и на фоне роста инвестиций. Доходность свободного денежного потока сократилась с 9% до 5%.

🔹Несмотря на высокую эффективность, компания дорого оценивается рынком, что не позволяет включать акции в портфели роста и недооценки.

🔹Долговая нагрузка на приемлемом уровне, дивидендная доходность в ближайшие 12мес - 8,3% - выше среднерыночной за счет высокой финальной рекомендации. По итогам 2020 года доходность может снизиться до 5% к текущим ценам.

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #SIBN #акции #отчетность

Газпром нефть опубликовала отрицательные финансовые результаты по итогам 1 квартала 2020 года.

▫️Выручка снизилась на 12% г/г на фоне снижения спроса и цен на нефть.

▫️Компания получила квартальный убыток в размере 14 млрд рублей из-за отрицательной переоценки валютного долга в размере 32 млрд рублей. Без учета бумажных статей прибыль упала на 80%.

🔹Газпром нефть продолжила генерировать положительный свободный денежный поток, 22 млрд рублей. Тем не менее показатель упал в 4 раза, в т.ч. и на фоне роста инвестиций. Доходность свободного денежного потока сократилась с 9% до 5%.

🔹Несмотря на высокую эффективность, компания дорого оценивается рынком, что не позволяет включать акции в портфели роста и недооценки.

🔹Долговая нагрузка на приемлемом уровне, дивидендная доходность в ближайшие 12мес - 8,3% - выше среднерыночной за счет высокой финальной рекомендации. По итогам 2020 года доходность может снизиться до 5% к текущим ценам.

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #SIBN #акции #отчетность

{kind=link}

🌕 Полюс: остается дорогой, но одной из самых эффективных компаний на рынке

Полюс опубликовал умеренно-позитивные результаты по итогам 1 квартала 2020 года (г/г):

🔹Выручка в рублях выросла на 20%, операционная прибыль - на 27%, EBITDA - на 26%.

🔹При этом компания зафиксировала квартальный убыток в размере 29 млрд рублей. Ослабление курса рубля в 1кв на 23% привело к убытку по курсовым разницам (24 млрд рублей) и убытку от переоценки производных финансовых инструментов (37 млрд рублей), которыми компания страхуется от укрепления курса. Во 2кв укрепление валюты (к началу июня +10%) совокупно с высокими ценами на золото вернут Полюсу прибыльность.

➖Менеджмент направляет на дивиденды 30% EBITDA. Официальной рекомендации по дивидендам за 2п 2019г не было, но руководство сохраняет планы по выплате в размере $3,5 на акцию = 240 рублей по текущему курсу (доходность 2%). По итогам 2020г в базовом сценарии EBITDA вырастет на 28% до 220 млрд рублей. Годовые дивиденды могут составить 497 рублей на акцию - доходность 4,5% - ниже среднего по рынку.

✔️Акции Полюса дорого оценены по мультипликаторам, что объясняется высокими ожиданиями рынка по росту цен золото на фоне спроса на драгметалл. По показателям рентабельности компания является одной из самых эффективных на российском рынке. Мультипликаторы позволяют включить акции металлурга в портфели роста.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

#Полюс #PLZL #акции #отчетность #дивиденды

Полюс опубликовал умеренно-позитивные результаты по итогам 1 квартала 2020 года (г/г):

🔹Выручка в рублях выросла на 20%, операционная прибыль - на 27%, EBITDA - на 26%.

🔹При этом компания зафиксировала квартальный убыток в размере 29 млрд рублей. Ослабление курса рубля в 1кв на 23% привело к убытку по курсовым разницам (24 млрд рублей) и убытку от переоценки производных финансовых инструментов (37 млрд рублей), которыми компания страхуется от укрепления курса. Во 2кв укрепление валюты (к началу июня +10%) совокупно с высокими ценами на золото вернут Полюсу прибыльность.

➖Менеджмент направляет на дивиденды 30% EBITDA. Официальной рекомендации по дивидендам за 2п 2019г не было, но руководство сохраняет планы по выплате в размере $3,5 на акцию = 240 рублей по текущему курсу (доходность 2%). По итогам 2020г в базовом сценарии EBITDA вырастет на 28% до 220 млрд рублей. Годовые дивиденды могут составить 497 рублей на акцию - доходность 4,5% - ниже среднего по рынку.

✔️Акции Полюса дорого оценены по мультипликаторам, что объясняется высокими ожиданиями рынка по росту цен золото на фоне спроса на драгметалл. По показателям рентабельности компания является одной из самых эффективных на российском рынке. Мультипликаторы позволяют включить акции металлурга в портфели роста.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

#Полюс #PLZL #акции #отчетность #дивиденды

{kind=link}

✈️ Аэрофлот: падение финансовых результатов во 2 квартале увеличится

▪️Компания отчиталась о снижении выручки по итогам 1 квартала на 10% г/г, увеличении операционного убытка - в 2,2 раза. Чистый убыток вырос на 43% до 22,5 млрд рублей.

▪️При этом Аэрофлот увеличил долг на 30% до 746,1 млрд рублей. Чистый долг превысил 4 EBITDA.

🔻Во втором квартале ждем еще большего снижения показателей на фоне практически полной приостановки полетов в апреле и мае. Восстановления прибыли стоит ожидать только в 2022 году, а выплаты дивидендов не ранее 2023 года.

#Аэрофлот #AFLT #акции #отчетность

▪️Компания отчиталась о снижении выручки по итогам 1 квартала на 10% г/г, увеличении операционного убытка - в 2,2 раза. Чистый убыток вырос на 43% до 22,5 млрд рублей.

▪️При этом Аэрофлот увеличил долг на 30% до 746,1 млрд рублей. Чистый долг превысил 4 EBITDA.

🔻Во втором квартале ждем еще большего снижения показателей на фоне практически полной приостановки полетов в апреле и мае. Восстановления прибыли стоит ожидать только в 2022 году, а выплаты дивидендов не ранее 2023 года.

#Аэрофлот #AFLT #акции #отчетность

{kind=link}

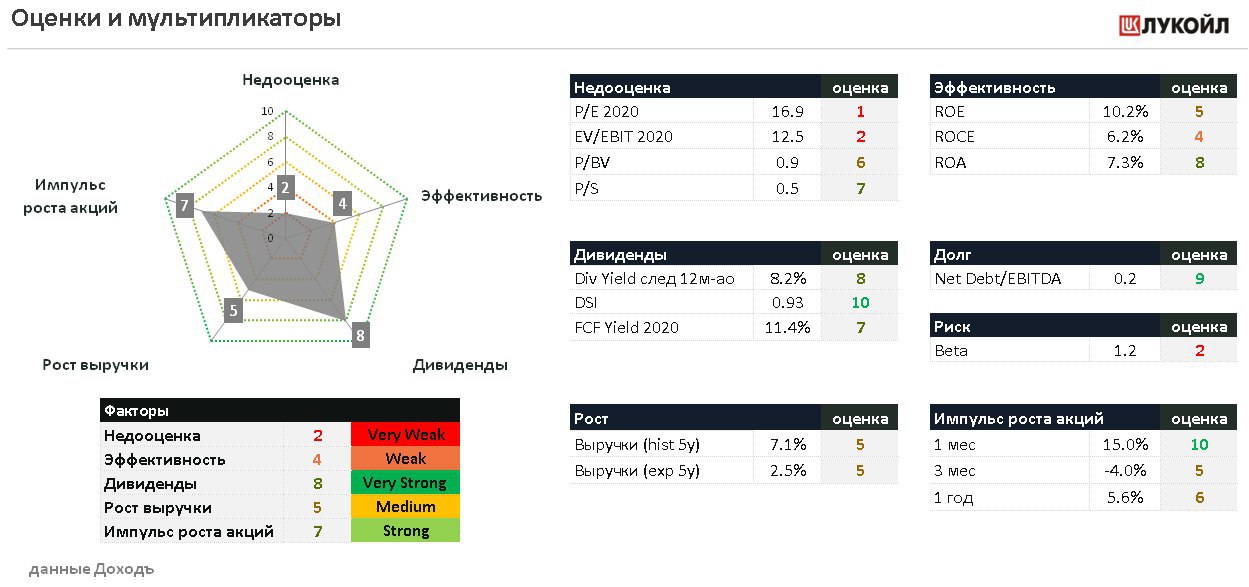

🛢Лукойл: ожидаемое падение показателей в 1 квартале

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

{kind=link}

🔌 РусГидро: дивиденды вырастут не скоро

РусГидро опубликовала позитивные финансовые результаты по итогам 1 квартала 2020 года (г/г):

▪️Выручка: +7,5% до 118 млрд рублей, благодаря росту выработки электроэнергии, росту тарифов и увеличению объемов реализации мощности в рамках ДПМ

▪️Операционная прибыль: +27% до 27 млрд рублей

▪️Чистая прибыль: +55% до 24,7 млрд руб

🔹Менеджмент не видит негативного влияния пандемии на финансовые результаты и дивиденды компании. Несмотря на падение прибыли до 0,6 млрд рублей в 2019 году, дивиденды должны быть не ниже среднего уровня за последние 3 года: 0,0366 рублей на акцию - доходность 5,2%.

🔹Сильные квартальные результаты подтверждают ожидания роста прибыли РусГидро в 2020 году. Однако высокие инвестиции и слабый свободный денежный поток не позволят увеличить выплаты акционерам. В базовом сценарии дивиденд в 2020 году останется на уровне 0,0366 рублей на акцию.

🔹В среднесрочной перспективе РусГидро ожидает значительного увеличения дивидендов. Прибыль в 2021-2022гг будет очищена от убытка от обесценения основных средств в связи с отсутствием ввода в эксплуатацию крупных проектов генерации. Так, в прошлом году при росте выручки компания получила лишь 0,6 млрд рублей прибыли из-за убытка от обесценения в размере 54 млрд рублей. Мы полагаем, что увеличение дивидендов произойдет не ранее, чем в 2022 году, когда начнется сокращение инвестиций.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #HYDR #акции #отчетность #дивиденды

РусГидро опубликовала позитивные финансовые результаты по итогам 1 квартала 2020 года (г/г):

▪️Выручка: +7,5% до 118 млрд рублей, благодаря росту выработки электроэнергии, росту тарифов и увеличению объемов реализации мощности в рамках ДПМ

▪️Операционная прибыль: +27% до 27 млрд рублей

▪️Чистая прибыль: +55% до 24,7 млрд руб

🔹Менеджмент не видит негативного влияния пандемии на финансовые результаты и дивиденды компании. Несмотря на падение прибыли до 0,6 млрд рублей в 2019 году, дивиденды должны быть не ниже среднего уровня за последние 3 года: 0,0366 рублей на акцию - доходность 5,2%.

🔹Сильные квартальные результаты подтверждают ожидания роста прибыли РусГидро в 2020 году. Однако высокие инвестиции и слабый свободный денежный поток не позволят увеличить выплаты акционерам. В базовом сценарии дивиденд в 2020 году останется на уровне 0,0366 рублей на акцию.

🔹В среднесрочной перспективе РусГидро ожидает значительного увеличения дивидендов. Прибыль в 2021-2022гг будет очищена от убытка от обесценения основных средств в связи с отсутствием ввода в эксплуатацию крупных проектов генерации. Так, в прошлом году при росте выручки компания получила лишь 0,6 млрд рублей прибыли из-за убытка от обесценения в размере 54 млрд рублей. Мы полагаем, что увеличение дивидендов произойдет не ранее, чем в 2022 году, когда начнется сокращение инвестиций.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #HYDR #акции #отчетность #дивиденды

{kind=link}

⛏ Алроса: результаты 1 квартала

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

{kind=link}