Совет директоров Газпром нефти одобрил дивиденды 22,05 рублей на акцию по итогам 9 месяцев - рост более чем в 2 раза в годовом выражении. Ожидаемая дивидендная доходность в следующие 12 месяцев - около 7,5%. #Газпромнефть

Газпром нефть. Дивиденды

Газпром нефть. Дивиденды

{kind=link}

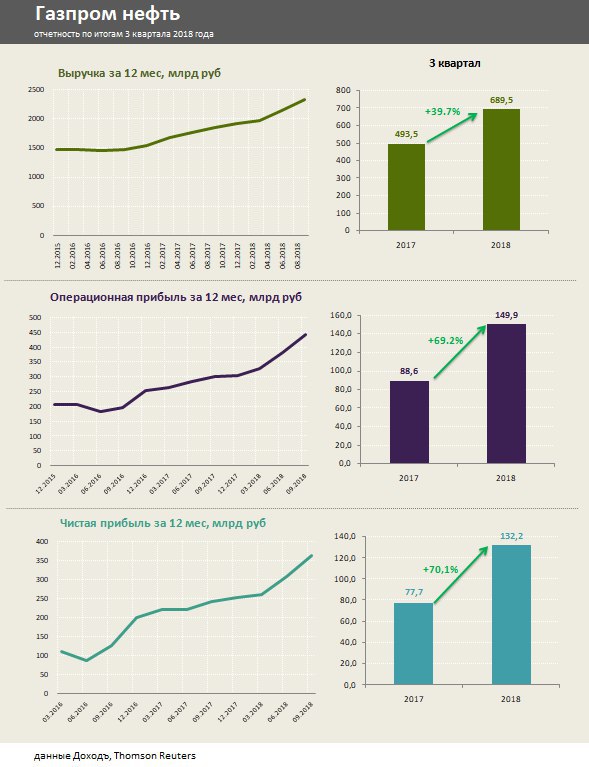

Газпром нефть – рост прибыли на 70%

Рост цен на топливо позволил Газпром нефти показать отличные результаты по итогам 3 квартала 2018 года. Выручка за период выросла на 40% в годовом выражении, чистая прибыль прибавила 70%.

Оценка

Газпром нефть долгое время была главной историей роста в нефтяном секторе, показывая ежегодный прирост объемов добычи на уровне около 6% в год. В ближайшие годы темп сократится, а компания перейдет к сокращению долговой нагрузки и увеличению дивидендов. Мультипликаторы компании (EV/EBIT=5.7, P/E=4.9) и рентабельность (ROCE=20%) позволяют компании проходить в портфель по стратегии текщущей недооценки Smart Estimate.

Дивиденды

Компания планировала направить на двиденды 35% прибыли по МСФО от прибыли за 2018 год, что формирует ожидаемую дивидендную доходность на уровне 7,5% в ближайшие 12 месяцев. Этого недостаточно, чтобы пройти отобор в стратегию, рассчитанную на получение дивидендов.

#Газпромнефть #отчётность #3кв2018

Рост цен на топливо позволил Газпром нефти показать отличные результаты по итогам 3 квартала 2018 года. Выручка за период выросла на 40% в годовом выражении, чистая прибыль прибавила 70%.

Оценка

Газпром нефть долгое время была главной историей роста в нефтяном секторе, показывая ежегодный прирост объемов добычи на уровне около 6% в год. В ближайшие годы темп сократится, а компания перейдет к сокращению долговой нагрузки и увеличению дивидендов. Мультипликаторы компании (EV/EBIT=5.7, P/E=4.9) и рентабельность (ROCE=20%) позволяют компании проходить в портфель по стратегии текщущей недооценки Smart Estimate.

Дивиденды

Компания планировала направить на двиденды 35% прибыли по МСФО от прибыли за 2018 год, что формирует ожидаемую дивидендную доходность на уровне 7,5% в ближайшие 12 месяцев. Этого недостаточно, чтобы пройти отобор в стратегию, рассчитанную на получение дивидендов.

#Газпромнефть #отчётность #3кв2018

{kind=link}

Газпром нефть: рекорды по всем ключевым показателям

По итогам 2018 года «Газпром нефть» увеличила выручку на 28,7% до 2 489 млрд руб., операционная прибыль выросла на 51% до 456,7 млрд. руб. Чистая прибыль увеличилась на 48,7% до 376 млрд руб. Как и практически у всех компаний нефтегазового сектора, основной эффект на рост показателей оказал рост цен на нефть в рублевом выражении. Добыча компании в прошлом году увеличилась на 3,5%, в 2019 году рост показателя должен составить 2%.

Негативно на прибыль повлияли убытки по курсовым разницам (33,5 млрд руб), связанные с рублевой переоценкой валютной задолженности. Потери в отчете были компенсированы переоценкой долей в компаниях «Славнефть», «Артикгаз» и «Мессояха», которая принесла «Газпром нефти» 90 млрд рублей прибыли.

Взлет операционного денежного потока при незначительном росте капитальных затрат позволил компании получить рекордный свободный денежный поток в 162 млрд. рублей. Учитывая, что Газпром нефть не собирается заметно увеличивать инвестиции в следующем году, значительная его часть может быть выплачена в качестве дивидендов.

Дивиденды

Компания ранее планировала направить 35% от прибыли по МСФО на дивиденды. В базе для дивидендов за 4 квартал не будут учитываться разовые списания, что увеличит ее по нашей оценке до 80 млрд. руб. Доходность итоговых выплат за 2018 год может составить около 2%. Доходность дивидендов в ближайший год мы оцениваем на уровне 8%. С учетом высокого рейтинга стабильности выплат компания подходит для дивидендного портфеля.

Оценки

По мультипликаторам (P/E=4,2 EV/EBIT=5) «Газпром нефть» стоит немного дешевле среднерыночных показателей. Уровень рентабельности позволяет компании попасть в портфель по стратегии, рассчитанной на поиск эффективных недооцененных компаний (Smart Estimate).

#Газпромнефть #отчетность

По итогам 2018 года «Газпром нефть» увеличила выручку на 28,7% до 2 489 млрд руб., операционная прибыль выросла на 51% до 456,7 млрд. руб. Чистая прибыль увеличилась на 48,7% до 376 млрд руб. Как и практически у всех компаний нефтегазового сектора, основной эффект на рост показателей оказал рост цен на нефть в рублевом выражении. Добыча компании в прошлом году увеличилась на 3,5%, в 2019 году рост показателя должен составить 2%.

Негативно на прибыль повлияли убытки по курсовым разницам (33,5 млрд руб), связанные с рублевой переоценкой валютной задолженности. Потери в отчете были компенсированы переоценкой долей в компаниях «Славнефть», «Артикгаз» и «Мессояха», которая принесла «Газпром нефти» 90 млрд рублей прибыли.

Взлет операционного денежного потока при незначительном росте капитальных затрат позволил компании получить рекордный свободный денежный поток в 162 млрд. рублей. Учитывая, что Газпром нефть не собирается заметно увеличивать инвестиции в следующем году, значительная его часть может быть выплачена в качестве дивидендов.

Дивиденды

Компания ранее планировала направить 35% от прибыли по МСФО на дивиденды. В базе для дивидендов за 4 квартал не будут учитываться разовые списания, что увеличит ее по нашей оценке до 80 млрд. руб. Доходность итоговых выплат за 2018 год может составить около 2%. Доходность дивидендов в ближайший год мы оцениваем на уровне 8%. С учетом высокого рейтинга стабильности выплат компания подходит для дивидендного портфеля.

Оценки

По мультипликаторам (P/E=4,2 EV/EBIT=5) «Газпром нефть» стоит немного дешевле среднерыночных показателей. Уровень рентабельности позволяет компании попасть в портфель по стратегии, рассчитанной на поиск эффективных недооцененных компаний (Smart Estimate).

#Газпромнефть #отчетность

{kind=link}

Ослабление рубля в годовом выражении продолжает оказывать позитивное влияние на российских нефтяников. Газпром нефть по итогам 1 квартала 2019 увеличила выручку на 12,6%, чистую прибыль на 55% в годовом выражении. В следующие кварталы рост, скорее всего, замедлится из-за высокой базы прошлого года.

#SIBN #Газпромнефть

#SIBN #Газпромнефть

🛢Газпром нефть - нейтральные показатели за 2 квартал 2019 года

🔹Компания нарастила выручку на 1,8% во втором квартале в годовом выражении, чистую прибыль на 10,7%

🔹Свободный денежный поток и низкая долговая нагрузка Газпром нефти позволяет увеличивать коэффициент выплат на дивиденды. Акции попадают в портфель по дивидендной стратегии.

🔹Акция имеет небольшую недооценку по мультипликаторам, высокие показатели рентабельности и хороший потенциал по DCF-модели.

#Отчетность #Газпромнефть

Пост с графиками

🔹Компания нарастила выручку на 1,8% во втором квартале в годовом выражении, чистую прибыль на 10,7%

🔹Свободный денежный поток и низкая долговая нагрузка Газпром нефти позволяет увеличивать коэффициент выплат на дивиденды. Акции попадают в портфель по дивидендной стратегии.

🔹Акция имеет небольшую недооценку по мультипликаторам, высокие показатели рентабельности и хороший потенциал по DCF-модели.

#Отчетность #Газпромнефть

Пост с графиками

{kind=link}

💰 Газпром нефть - дивиденды

Совет директоров Газпром нефти рекомендовал промежуточные дивиденды за I полугодие 2019 года в размере 18,14 рублей на акцию. Дата закрытия реестра: 18 октября 2019г. Последний день для покупки акций под дивиденды: 16 октября. На выплату будет направлено 40% чистой прибыли по МСФО за период.

Дивидендная доходность к текущим ценам: 4,3%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 8,3%.

#Газпромнефть #Дивиденды

Газпром нефть в сервисе Дивиденды

Совет директоров Газпром нефти рекомендовал промежуточные дивиденды за I полугодие 2019 года в размере 18,14 рублей на акцию. Дата закрытия реестра: 18 октября 2019г. Последний день для покупки акций под дивиденды: 16 октября. На выплату будет направлено 40% чистой прибыли по МСФО за период.

Дивидендная доходность к текущим ценам: 4,3%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 8,3%.

#Газпромнефть #Дивиденды

Газпром нефть в сервисе Дивиденды

💰Газпром нефть – дивиденды

В ходе телефонной конференции для инвесторов по итогам отчетности за 3кв 2019г менеджмент компании сообщил, что суммарные выплаты акционерам по итогам 2019 года составят рекордную величину, больше 200 млрд рублей.

По итогам года Газпром нефть ожидает прибыль на уровне около 400 млрд руб. С учетом ранее выплаченных дивидендов за 1 полугодие в размере 85,6 млрд рублей или 18,14 рублей на акцию, на дивиденды по итогам 2019 года будет направлено около 114,4 млрд рублей или 24,25 рублей на акцию.

❗️Компания уже по итогам года может выйти на коэффициент выплат в 50% прибыли по МСФО.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев 10%. Газпром нефть уверенно проходит в дивидендную стратегию.

Газпром нефть в сервисе Дивиденды

#Газпромнефть #дивиденды

В ходе телефонной конференции для инвесторов по итогам отчетности за 3кв 2019г менеджмент компании сообщил, что суммарные выплаты акционерам по итогам 2019 года составят рекордную величину, больше 200 млрд рублей.

По итогам года Газпром нефть ожидает прибыль на уровне около 400 млрд руб. С учетом ранее выплаченных дивидендов за 1 полугодие в размере 85,6 млрд рублей или 18,14 рублей на акцию, на дивиденды по итогам 2019 года будет направлено около 114,4 млрд рублей или 24,25 рублей на акцию.

❗️Компания уже по итогам года может выйти на коэффициент выплат в 50% прибыли по МСФО.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев 10%. Газпром нефть уверенно проходит в дивидендную стратегию.

Газпром нефть в сервисе Дивиденды

#Газпромнефть #дивиденды

{kind=link}

🛢Газпром нефть: рекордный свободный денежный поток позволяет наращивать дивиденды

🔹Снижение цены на нефть в рублях привело к снижению выручки Газпром нефти в 3кв 2019 года на 4,8%. Операционная и чистая прибыль сократилась на 20,6% в годовом выражении.

🔹По итогам 9 месяцев результаты позитивнее. Снижение цен было компенсировано ростом добычи и повышением эффективности переработки. Выручка за период выросла на 2,4%, чистая прибыль увеличилась на 7,1% г/г до 320 млрд рублей.

🔹За последние три года операционный денежный поток компании вырос в 3 раза. Инвестиции на уровне около 400 млрд рублей в год и комфортная долговая нагрузка позволяют менеджменту увеличивать коэффициент дивидендных выплат.

🔹По итогам 2019 года на дивиденды могут направить 50% прибыли. Ожидаемой дивидендной доходности в 10% и индекса стабильности дивидендов достаточно для сохранения бумаг в дивидендной стратегии.

🔹Компания сохраняет недооценку по мультипликаторам и высокие показатели рентабельности. Это позволяет акциям остаться в портфеле Smart Estimate.

👉 Подробный разбор по ссылке:

https://www.dohod.ru/analytic/gazprom-neft-rekordnyij-svobodnyij-denezhnyij-potok-pozvolyaet-narashhivat-dividendyi/

#Газпромнефть #акции

🔹Снижение цены на нефть в рублях привело к снижению выручки Газпром нефти в 3кв 2019 года на 4,8%. Операционная и чистая прибыль сократилась на 20,6% в годовом выражении.

🔹По итогам 9 месяцев результаты позитивнее. Снижение цен было компенсировано ростом добычи и повышением эффективности переработки. Выручка за период выросла на 2,4%, чистая прибыль увеличилась на 7,1% г/г до 320 млрд рублей.

🔹За последние три года операционный денежный поток компании вырос в 3 раза. Инвестиции на уровне около 400 млрд рублей в год и комфортная долговая нагрузка позволяют менеджменту увеличивать коэффициент дивидендных выплат.

🔹По итогам 2019 года на дивиденды могут направить 50% прибыли. Ожидаемой дивидендной доходности в 10% и индекса стабильности дивидендов достаточно для сохранения бумаг в дивидендной стратегии.

🔹Компания сохраняет недооценку по мультипликаторам и высокие показатели рентабельности. Это позволяет акциям остаться в портфеле Smart Estimate.

👉 Подробный разбор по ссылке:

https://www.dohod.ru/analytic/gazprom-neft-rekordnyij-svobodnyij-denezhnyij-potok-pozvolyaet-narashhivat-dividendyi/

#Газпромнефть #акции

{kind=link}

🔥 «Дочки» Газпрома начнут платить дивиденды в размере 50% от прибыли

На Дне инвестора 11 февраля Газпром объявил, что выплата дивидендов дочерних компаний начиная с 2020 года будет на уровне не менее 50% от чистой прибыли по МСФО.

🔝 Мы пересмотрели наши прогнозы по ожидаемым дивидендам компаний в ближайшие 12 месяцев.

🔹 Газпром нефть – 9,3%, без изменений

Прогноз дивидендов Газпром нефти остался без изменения, поскольку мы уже предполагали сценарий роста коэффициента выплат до 50% от прибыли по МСФО на фоне значительного свободного денежного потока и отсутствия необходимости увеличивать инвестиции.

🔹 ТГК-1 - 10,8%, прогноз повышен

Ранее компания платила дивиденды из прибыли по РСБУ. За 9 месяцев прибыль по МСФО была на треть больше прибыли по РСБУ, что дополнительно завышает уровень дивидендов.

ТГК-1 может показать лучшую дивидендную доходность среди «дочек», однако впереди сокращение платежей за мощность и снижение дивидендов в будущем.

🔹 Мосэнерго – 9,9%, прогноз повышен

Схожая ситуация с ТГК-1. Рост коэффициента с 35% от прибыли по РСБУ до 50% от прибыли по МСФО приводит к увеличению показателя. Начавшееся снижение платы за мощность ухудшит будущие результаты компании.

🔹 ОГК-2 – 9,6%, прогноз повышен

ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и перейти к потенциальному увеличению дивидендов. В отличие от Мосэнерго и ТГК-1 мы ждем сохранения высоких дивидендов ОГК-2 в будущем.

👉 Сервис «Дивиденды»

#Газпромнефть #ТГК1 #Мосэнерго #ОГК2 #дивиденды

На Дне инвестора 11 февраля Газпром объявил, что выплата дивидендов дочерних компаний начиная с 2020 года будет на уровне не менее 50% от чистой прибыли по МСФО.

🔝 Мы пересмотрели наши прогнозы по ожидаемым дивидендам компаний в ближайшие 12 месяцев.

🔹 Газпром нефть – 9,3%, без изменений

Прогноз дивидендов Газпром нефти остался без изменения, поскольку мы уже предполагали сценарий роста коэффициента выплат до 50% от прибыли по МСФО на фоне значительного свободного денежного потока и отсутствия необходимости увеличивать инвестиции.

🔹 ТГК-1 - 10,8%, прогноз повышен

Ранее компания платила дивиденды из прибыли по РСБУ. За 9 месяцев прибыль по МСФО была на треть больше прибыли по РСБУ, что дополнительно завышает уровень дивидендов.

ТГК-1 может показать лучшую дивидендную доходность среди «дочек», однако впереди сокращение платежей за мощность и снижение дивидендов в будущем.

🔹 Мосэнерго – 9,9%, прогноз повышен

Схожая ситуация с ТГК-1. Рост коэффициента с 35% от прибыли по РСБУ до 50% от прибыли по МСФО приводит к увеличению показателя. Начавшееся снижение платы за мощность ухудшит будущие результаты компании.

🔹 ОГК-2 – 9,6%, прогноз повышен

ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и перейти к потенциальному увеличению дивидендов. В отличие от Мосэнерго и ТГК-1 мы ждем сохранения высоких дивидендов ОГК-2 в будущем.

👉 Сервис «Дивиденды»

#Газпромнефть #ТГК1 #Мосэнерго #ОГК2 #дивиденды

{kind=link}

🛢 Газпром нефть: акционеры дождались дивидендов в 50% от прибыли

Газпром нефть опубликовала нейтральные финансовые результаты по итогам 2019 года:

Выручка: на уровне 2018 года 2,5 трлн рублей.

Операционная прибыль: - 2,2%, до 446,6 млрд рублей.

Чистая прибыль: +6,2% до 400,2 млрд рублей.

🔹 Добыча увеличилась на 3,5% до 98,6 млн т. Мощности позволяют выйти на уровень в 100 млн т. в 2020 году.

🔹 Рост чистой прибыли обусловлен положительной переоценкой валютного долга. Показатель является базой для расчета дивидендов.

🔹 Капитальные затраты выросли на 23% и останутся на высоком уровне в ближайшие годы. Чтобы поддерживать уровень дивидендных выплат, Газпром нефть может себе позволить увеличить долг.

🔹 По итогам 1 полугодия 2019 года менеджмент направил на дивиденды 40% от прибыли за период. По итогам 2 полугодия выплаты составят 50% от прибыли (~92,6 млрд рублей) или 19,6 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,5%.

✅ Акции Газпром нефти остаются в нашем дивидендном портфеле.

❌ С учетом долга Газпром нефть немного недооценена относительно рынка, имеет среднюю рентабельность инвестированного капитала (ROCE). Совокупного рейтинга недостаточно для попадания в стратегию недооценки.

👉 МСФО за 2019 год

👉 Пресс-релиз

👉 Презентация

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #акции #отчетность

Газпром нефть опубликовала нейтральные финансовые результаты по итогам 2019 года:

Выручка: на уровне 2018 года 2,5 трлн рублей.

Операционная прибыль: - 2,2%, до 446,6 млрд рублей.

Чистая прибыль: +6,2% до 400,2 млрд рублей.

🔹 Добыча увеличилась на 3,5% до 98,6 млн т. Мощности позволяют выйти на уровень в 100 млн т. в 2020 году.

🔹 Рост чистой прибыли обусловлен положительной переоценкой валютного долга. Показатель является базой для расчета дивидендов.

🔹 Капитальные затраты выросли на 23% и останутся на высоком уровне в ближайшие годы. Чтобы поддерживать уровень дивидендных выплат, Газпром нефть может себе позволить увеличить долг.

🔹 По итогам 1 полугодия 2019 года менеджмент направил на дивиденды 40% от прибыли за период. По итогам 2 полугодия выплаты составят 50% от прибыли (~92,6 млрд рублей) или 19,6 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 8,5%.

✅ Акции Газпром нефти остаются в нашем дивидендном портфеле.

❌ С учетом долга Газпром нефть немного недооценена относительно рынка, имеет среднюю рентабельность инвестированного капитала (ROCE). Совокупного рейтинга недостаточно для попадания в стратегию недооценки.

👉 МСФО за 2019 год

👉 Пресс-релиз

👉 Презентация

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #акции #отчетность

{kind=link}