Иногда долг инвестора в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

#доходъисториярынков

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

#доходъисториярынков

Спекулятивные рынки управляются скорее сомнениями, чем убеждениями, скорее страхами, чем прогнозами, воспоминаниями о прошлом, а не предвидением будущего. Уровень биржевых цен показывает не то, что инвесторы знают, они показывают то, что они не знают.

Столкнувшись с трудностями и неопределенностями современного мира, рыночная стоимость акций будет колебаться в гораздо более широких пределах, чем можно было ожидать раньше.

Мысль о том, что мы сможем вовремя продать наши акции нашему соседу, не является, конечно, практичной политикой для общества в целом; тем не менее, попытка сделать это может существенно отклонить цены от разумной оценки их внутренней стоимости и стать серьезным препятствием для конструктивных инвестиций.

=====

Дж. М. Кейнс, выступление перед Национальным обществом взаимного страхования жизни, 1938 г.

Другие высказывания Кейнса о рынке читайте здесь, а эта игра иллюстрирует процесс принятия решений на рынке акций "по Кейнсу" (Конкурс красоты Кейнса).

#доходъисториярынков

Столкнувшись с трудностями и неопределенностями современного мира, рыночная стоимость акций будет колебаться в гораздо более широких пределах, чем можно было ожидать раньше.

Мысль о том, что мы сможем вовремя продать наши акции нашему соседу, не является, конечно, практичной политикой для общества в целом; тем не менее, попытка сделать это может существенно отклонить цены от разумной оценки их внутренней стоимости и стать серьезным препятствием для конструктивных инвестиций.

=====

Дж. М. Кейнс, выступление перед Национальным обществом взаимного страхования жизни, 1938 г.

Другие высказывания Кейнса о рынке читайте здесь, а эта игра иллюстрирует процесс принятия решений на рынке акций "по Кейнсу" (Конкурс красоты Кейнса).

#доходъисториярынков

ЛОВУШКИ СПЕКУЛЯЦИЙ

Мы не перестаём удивляться актуальностью и точностью книг об инвестициях, изданных до теории пассивного и активного инвестирования, фундаментального и технического анализа, IPO и компьютеров. Следующий фрагмент особенно прекрасен.

«… Неспособность среднестатистического трейдера составить план и следовать ему очевидна из нашего исследования.

Методы и системы, начатые и отработанные с математической точностью в течение какого-то времени, почти всегда заканчиваются массой бессистемных операций, вызванных, по-видимому, страхом или замешательством в случае убытков и воодушевлением и энтузиазмом в случае успеха.

Еще одним интересным открытием стало то, что счета тех спекулянтов, которые действовали на расстоянии или из мест, где не было брокерской конторы, давали лучший результат, чем счета инвесторов, часто взаимодействующих с брокерами. Потери были меньше, а прибыли больше.

Контраст настолько заметен, что представляется, что такая «изоляция»имеет свои преимущества. Общая прибыль этих «отдаленных» трейдеров, была больше, а количество операций - меньше.

Они также избежали опрометчивых действий, часто вызываемых суматохой и «утками» (ложными мнениями), и в целом действовали более разумно, вероятно, потому, что возможности выставить себя дураками были ограничены.»

=========

Это был наш перевод фрагмента книги Томаса Гибсона, «Ловушки спекуляций» (The Pitfalls of Speculation), 1906 год.

Всю книгу можно найти здесь.

#доходъисториярынков

Мы не перестаём удивляться актуальностью и точностью книг об инвестициях, изданных до теории пассивного и активного инвестирования, фундаментального и технического анализа, IPO и компьютеров. Следующий фрагмент особенно прекрасен.

«… Неспособность среднестатистического трейдера составить план и следовать ему очевидна из нашего исследования.

Методы и системы, начатые и отработанные с математической точностью в течение какого-то времени, почти всегда заканчиваются массой бессистемных операций, вызванных, по-видимому, страхом или замешательством в случае убытков и воодушевлением и энтузиазмом в случае успеха.

Еще одним интересным открытием стало то, что счета тех спекулянтов, которые действовали на расстоянии или из мест, где не было брокерской конторы, давали лучший результат, чем счета инвесторов, часто взаимодействующих с брокерами. Потери были меньше, а прибыли больше.

Контраст настолько заметен, что представляется, что такая «изоляция»имеет свои преимущества. Общая прибыль этих «отдаленных» трейдеров, была больше, а количество операций - меньше.

Они также избежали опрометчивых действий, часто вызываемых суматохой и «утками» (ложными мнениями), и в целом действовали более разумно, вероятно, потому, что возможности выставить себя дураками были ограничены.»

=========

Это был наш перевод фрагмента книги Томаса Гибсона, «Ловушки спекуляций» (The Pitfalls of Speculation), 1906 год.

Всю книгу можно найти здесь.

#доходъисториярынков

ПЕРВЫЕ ФОНДЫ АКЦИЙ И ОБЛИГАЦИЙ ИЗ 1770-х

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

{kind=link}

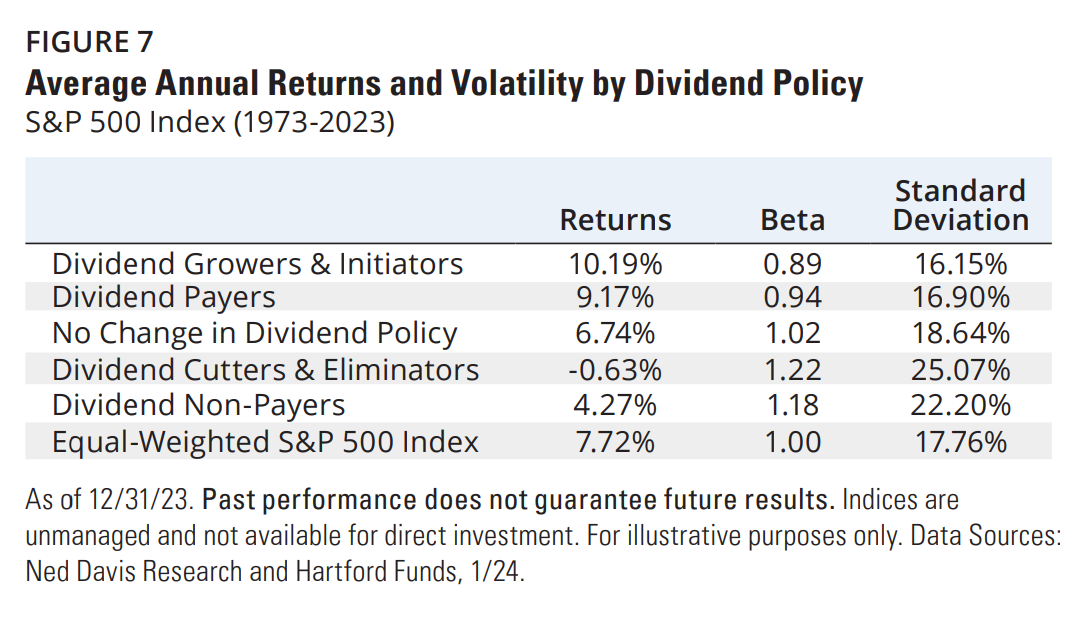

Влияет ли дивидендная политика на долгосрочную доходность акций?

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует биржевой фонд DIVD.

#доходъисториярынков

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует биржевой фонд DIVD.

#доходъисториярынков

{kind=link}

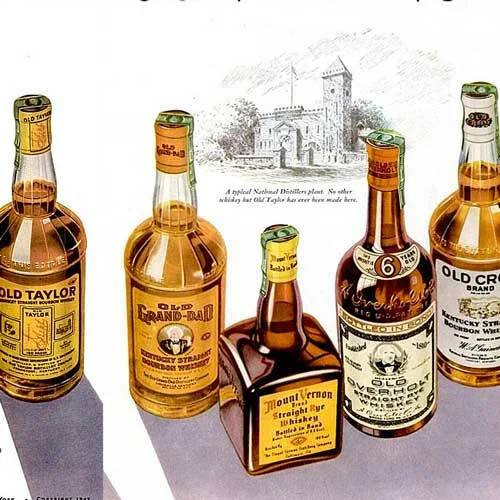

DIVIDENDS TO DRINK

Хотя большинство дивидендов выплачивается деньгами, компании могут предоставить своим акционерам почти любой вид дивидендов, который они захотят, включая акции или выплаты в натуральной форме.

15 октября 1933 года впредверии отмены Сухого закона в США акционеры National Distillers Product Corp. получили складские свидетельства на 24 пинты (11.36 литра) 16-летнего виски на каждые 5 принадлежащих им акций.

Все 13 лет действия Сухого закона компания не могла производить алкоголь для потребления и вынуждена была сосредоточиться на производстве технического спирта и других химикатов.

Собственно в этот период она окончательно стала химической компанией (основные продкты: полиэтилен, полипропилен, этиловый спирт, винилацетат, уксусная кислота) и позже была переименована в Quantum Chemical Corp.

Весь объем "дивидендного" виски все это время хранился на складе. После того, как 21-я поправка отменила Сухой закон, компания отметила это тем, что раздала свой выдержанный виски акционерам.

Когда США вступили во Вторую мировую войну повторилась похожая история с похожим результатом - правительство наложило запрет на производство виски и подобных спиртных напитков, чтобы алкоголь можно было использовать для производства боеприпасов и синтетического каучука, который больше нельзя было импортировать из оккупированной Японией Азии. Алкоголь использовался также для многих других необходимых вещей, таких как антифриз, антисептик и другие медицинские нужды.

Когда в 1943 году запрет был на короткое время снят еще одна компания решила выплатить дивиденды своей алкогольной продукцией.

С начала войны зерно использовалось с основном для удовлетворения потребностей военных и потребители почувствовали дефицит спиртных напитков.

Выдержанные продукты часто разбавляли, смешивая их с молодыми спиртами или водой. Виски был доступен, но чистый (оригинальный крепкий) виски был намного дороже.

8 ноября 1943 года Tom Moore Distillery Co. выпустила дивидендные сертификаты на 27 галлонов оригинального крепкого бурбона (51.1 литра) из Кентукки. Тот, кто владел 100 акциями, получил 2700 галлонов виски (5110 литров).

Конечно, правительству пришлось вмешаться, и по оценке Управления цен, 27 галлонов виски были оценены в $31,59 или $1,17 за галлон. То были времена! Тот, кто владел 100 акциями, получил виски, оцененный государством в $3159, и должен был уплатить налоги с этой суммы. Одна акция компании на дату отсечки стоила около $70 (100 акций - $7000).

Думается, что такие дивиденды запомнились акционерам на всю жизнь.

=====

На основании статей Global Financial Data.

#доходъисториярынков

Хотя большинство дивидендов выплачивается деньгами, компании могут предоставить своим акционерам почти любой вид дивидендов, который они захотят, включая акции или выплаты в натуральной форме.

15 октября 1933 года впредверии отмены Сухого закона в США акционеры National Distillers Product Corp. получили складские свидетельства на 24 пинты (11.36 литра) 16-летнего виски на каждые 5 принадлежащих им акций.

Все 13 лет действия Сухого закона компания не могла производить алкоголь для потребления и вынуждена была сосредоточиться на производстве технического спирта и других химикатов.

Собственно в этот период она окончательно стала химической компанией (основные продкты: полиэтилен, полипропилен, этиловый спирт, винилацетат, уксусная кислота) и позже была переименована в Quantum Chemical Corp.

Весь объем "дивидендного" виски все это время хранился на складе. После того, как 21-я поправка отменила Сухой закон, компания отметила это тем, что раздала свой выдержанный виски акционерам.

Когда США вступили во Вторую мировую войну повторилась похожая история с похожим результатом - правительство наложило запрет на производство виски и подобных спиртных напитков, чтобы алкоголь можно было использовать для производства боеприпасов и синтетического каучука, который больше нельзя было импортировать из оккупированной Японией Азии. Алкоголь использовался также для многих других необходимых вещей, таких как антифриз, антисептик и другие медицинские нужды.

Когда в 1943 году запрет был на короткое время снят еще одна компания решила выплатить дивиденды своей алкогольной продукцией.

С начала войны зерно использовалось с основном для удовлетворения потребностей военных и потребители почувствовали дефицит спиртных напитков.

Выдержанные продукты часто разбавляли, смешивая их с молодыми спиртами или водой. Виски был доступен, но чистый (оригинальный крепкий) виски был намного дороже.

8 ноября 1943 года Tom Moore Distillery Co. выпустила дивидендные сертификаты на 27 галлонов оригинального крепкого бурбона (51.1 литра) из Кентукки. Тот, кто владел 100 акциями, получил 2700 галлонов виски (5110 литров).

Конечно, правительству пришлось вмешаться, и по оценке Управления цен, 27 галлонов виски были оценены в $31,59 или $1,17 за галлон. То были времена! Тот, кто владел 100 акциями, получил виски, оцененный государством в $3159, и должен был уплатить налоги с этой суммы. Одна акция компании на дату отсечки стоила около $70 (100 акций - $7000).

Думается, что такие дивиденды запомнились акционерам на всю жизнь.

=====

На основании статей Global Financial Data.

#доходъисториярынков

{kind=link}

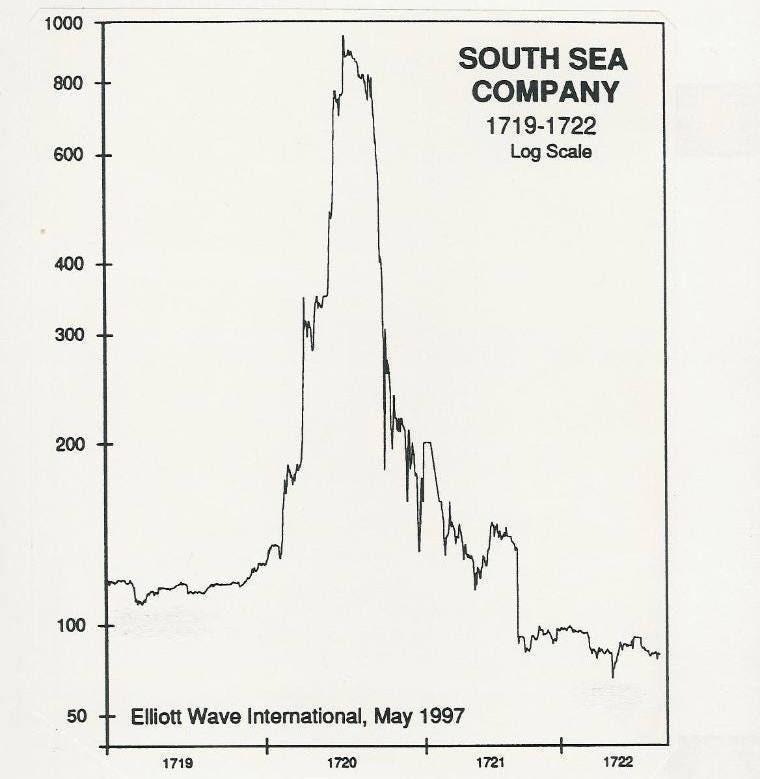

ПУЗЫРЬ КОМПАНИИ ЮЖНЫХ МОРЕЙ

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

{kind=link}

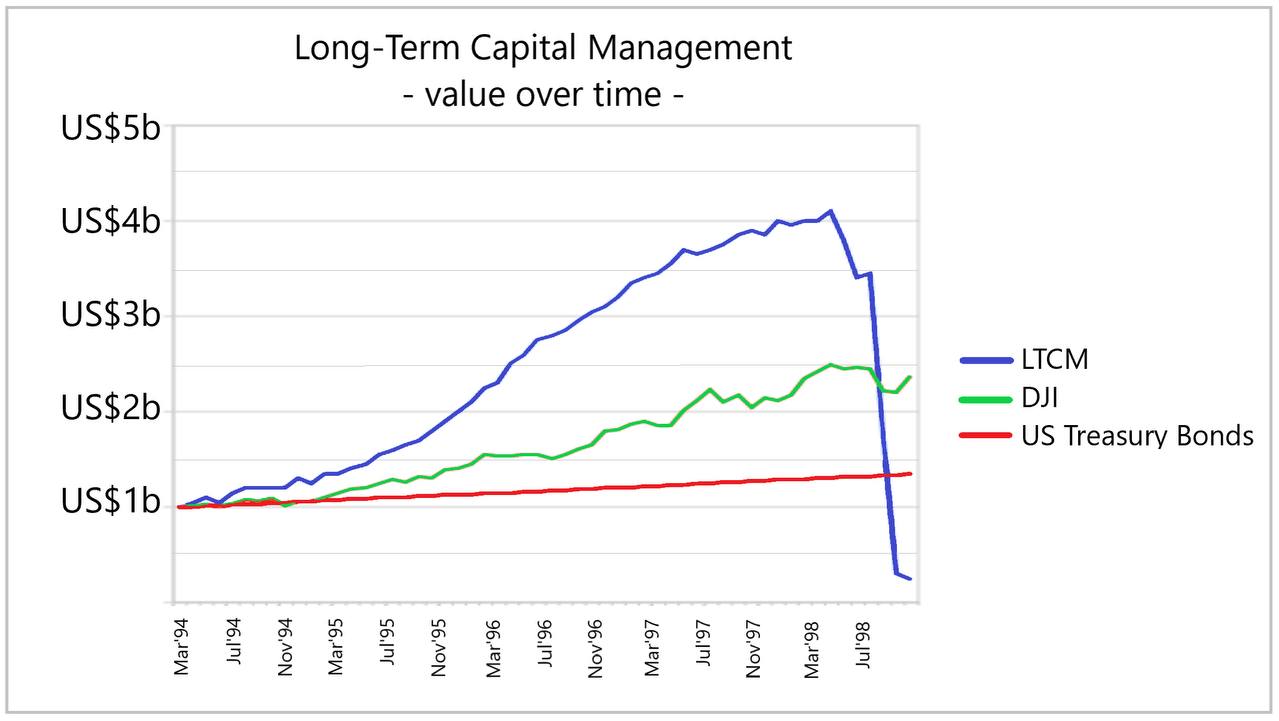

ИСТОРИЯ ИНВЕСТИЦИОННОГО ФОНДА LTCM

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

=====

Еще подробнее читайте в книге Роджера Ловенстайна «Когда гений терпит поражение. Взлет и падение компании LongTerm Capital Management»

#доходъисториярынков

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

=====

Еще подробнее читайте в книге Роджера Ловенстайна «Когда гений терпит поражение. Взлет и падение компании LongTerm Capital Management»

#доходъисториярынков

{kind=link}

ИСТОЧНИК ВЕРЫ В ДЕНЬГИ

Появление единой международной, не зависящей от конфессий и культур монетарной системы привело к объединению афроевразийской зоны, а потом и всей планеты в общую экономическую и политическую зону.

Хотя люди продолжали говорить на разных языках, повиновались разным властителям и поклонялись разным богам, в золотые и серебряные монеты уверовали все.

Без этой общей веры не сложились бы глобальные торговые сети. На золото и серебро, добытое конкистадорами в Америке, европейские купцы приобретали в Восточной Азии шелк, фарфор и пряности, и это способствовало экономическому подъему как Европы, так и Азии. Почти все золото и серебро из Мексики и Анд проходило через руки европейцев и оседало в кошельках китайских торговцев шелком и фарфором. Как бы развивалась мировая экономика, если бы китайцы не страдали тем же самым «сердечным недугом», что и Кортес с товарищами, и отказались принимать плату золотом и серебром?

Но почему же китайцы, индийцы, арабы, испанцы — представители столь разных культур, почти ни в чем друг с другом не согласные, — разделяли веру в золото? Почему не случилось так, что испанцы поверили в золото, арабы в ячмень, индийцы в раковины каури, а китайцы — в рулоны шелка?

Ответ знают экономисты: как только между двумя регионами возникает торговля, цены на импортируемые и экспортируемые товары регулируют спрос и предложение.

Чтобы понять, как это происходит, поставим мысленный эксперимент. Представим себе, что на тот момент, когда между Индией и Средиземноморьем устанавливается регулярный обмен, индийцев нисколько не привлекает золото, иными словами, для них оно ничего не стоит. А для жителей Средиземноморья золото — желанный символ высокого статуса, и его цена очень высока. Что же произойдет?

Купцы, возившие товар из Индии в Средиземноморье и обратно, быстро заметили бы разницу в цене золота. Чтобы обогатиться, они стали бы задешево скупать золото в Индии и дорого продавать его в Средиземноморье. Соответственно, в Индии спрос на золото начал бы стремительно расти, то есть поднялась бы и цена, а в Средиземноморье спрос оказался бы удовлетворен, и цена снизилась бы. Довольно быстро и в Средиземноморье, и в Индии установилась бы одинаковая цена желтого металла.

Иными словами, вера средиземноморцев в золото передалась бы и жителям Индии. Даже если сами индийцы так и не научились бы использовать золото, самого факта, что в Средиземноморье оно пользуется спросом, было бы достаточно, чтобы повысить на него цену в Индии.

Точно так же вера других в раковины каури, в доллары или электронные цифры укрепляет нашу веру в такую валюту, даже если все остальные убеждения этих людей мы презираем, ненавидим или высмеиваем. Христиане и мусульмане враждовали на религиозной почве, но разделяли общую веру в деньги. Религия требует от нас поверить в нечто, а деньги — поверить в то, что другие люди верят в нечто.

========

Это был отрывок из книги Юваль Ной Харари "Sapiens. Краткая история человечества" (2011).

#доходъисториярынков

Появление единой международной, не зависящей от конфессий и культур монетарной системы привело к объединению афроевразийской зоны, а потом и всей планеты в общую экономическую и политическую зону.

Хотя люди продолжали говорить на разных языках, повиновались разным властителям и поклонялись разным богам, в золотые и серебряные монеты уверовали все.

Без этой общей веры не сложились бы глобальные торговые сети. На золото и серебро, добытое конкистадорами в Америке, европейские купцы приобретали в Восточной Азии шелк, фарфор и пряности, и это способствовало экономическому подъему как Европы, так и Азии. Почти все золото и серебро из Мексики и Анд проходило через руки европейцев и оседало в кошельках китайских торговцев шелком и фарфором. Как бы развивалась мировая экономика, если бы китайцы не страдали тем же самым «сердечным недугом», что и Кортес с товарищами, и отказались принимать плату золотом и серебром?

Но почему же китайцы, индийцы, арабы, испанцы — представители столь разных культур, почти ни в чем друг с другом не согласные, — разделяли веру в золото? Почему не случилось так, что испанцы поверили в золото, арабы в ячмень, индийцы в раковины каури, а китайцы — в рулоны шелка?

Ответ знают экономисты: как только между двумя регионами возникает торговля, цены на импортируемые и экспортируемые товары регулируют спрос и предложение.

Чтобы понять, как это происходит, поставим мысленный эксперимент. Представим себе, что на тот момент, когда между Индией и Средиземноморьем устанавливается регулярный обмен, индийцев нисколько не привлекает золото, иными словами, для них оно ничего не стоит. А для жителей Средиземноморья золото — желанный символ высокого статуса, и его цена очень высока. Что же произойдет?

Купцы, возившие товар из Индии в Средиземноморье и обратно, быстро заметили бы разницу в цене золота. Чтобы обогатиться, они стали бы задешево скупать золото в Индии и дорого продавать его в Средиземноморье. Соответственно, в Индии спрос на золото начал бы стремительно расти, то есть поднялась бы и цена, а в Средиземноморье спрос оказался бы удовлетворен, и цена снизилась бы. Довольно быстро и в Средиземноморье, и в Индии установилась бы одинаковая цена желтого металла.

Иными словами, вера средиземноморцев в золото передалась бы и жителям Индии. Даже если сами индийцы так и не научились бы использовать золото, самого факта, что в Средиземноморье оно пользуется спросом, было бы достаточно, чтобы повысить на него цену в Индии.

Точно так же вера других в раковины каури, в доллары или электронные цифры укрепляет нашу веру в такую валюту, даже если все остальные убеждения этих людей мы презираем, ненавидим или высмеиваем. Христиане и мусульмане враждовали на религиозной почве, но разделяли общую веру в деньги. Религия требует от нас поверить в нечто, а деньги — поверить в то, что другие люди верят в нечто.

========

Это был отрывок из книги Юваль Ной Харари "Sapiens. Краткая история человечества" (2011).

#доходъисториярынков

2 сентября 1931 года

Насколько я могу судить из изучения прошлых паник на рынках, деловой цикл всегда движется вниз к панике или вверх к буму. Он редко надолго остается на прямой. В настоящее время мы явно движемся вниз, и поворот еще не наступил.

При осуществлении инвестиций также было бы разумно дождаться какого-то признака подъема. Невозможно попасть точно в поворот, но до тех пор, пока все еще определенно идет вниз, кажется, что спешить некуда. Когда наступит окончательный подъем, мне кажется, что он будет продолжаться в течение 8 или 10 лет и завершится бумом, а потом - крахом.

Мудрый инвестор будет игнорировать ежедневные колебания фондового рынка или рынка недвижимости и основывать свою покупку и продажу на этих длительных периодах роста и падения.

Я повторяю это снова и снова здесь в дневнике — он должен иметь ликвидный капитал во время депрессии, чтобы покупать акции. Это трудно, если не невозможно сделать, но мудрый долгосрочный инвестор, который следует общему правилу покупки акций, когда они продаются намного ниже их внутренней стоимости и никому не нужны, и продажи акций, когда люди отчаянно торгуются за них по ценам, намного превышающим их внутреннюю стоимость,—такой инвестор почти всегда попадет в яблочко.

Среди таких инвесторов Морганы, Меллоны и Бейкеры. Их секрет в значительной степени заключается в наличии ликвидного капитала и смелости инвестировать, когда все выглядит самым ужасным образом. О мистере Бейкере (инвестор, считался третьим по богатству человеком в США после Генри Форда и Джона Рокфеллера) говорят, что он всегда покупал хорошие акции, когда они продавались ниже их истинной стоимости, а потом просто держал их. Мне кажется, он очень мало рисковал.

========

Это был отрывок из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary" (Великая депрессия: Дневник).

#доходъисториярынков

Насколько я могу судить из изучения прошлых паник на рынках, деловой цикл всегда движется вниз к панике или вверх к буму. Он редко надолго остается на прямой. В настоящее время мы явно движемся вниз, и поворот еще не наступил.

При осуществлении инвестиций также было бы разумно дождаться какого-то признака подъема. Невозможно попасть точно в поворот, но до тех пор, пока все еще определенно идет вниз, кажется, что спешить некуда. Когда наступит окончательный подъем, мне кажется, что он будет продолжаться в течение 8 или 10 лет и завершится бумом, а потом - крахом.

Мудрый инвестор будет игнорировать ежедневные колебания фондового рынка или рынка недвижимости и основывать свою покупку и продажу на этих длительных периодах роста и падения.

Я повторяю это снова и снова здесь в дневнике — он должен иметь ликвидный капитал во время депрессии, чтобы покупать акции. Это трудно, если не невозможно сделать, но мудрый долгосрочный инвестор, который следует общему правилу покупки акций, когда они продаются намного ниже их внутренней стоимости и никому не нужны, и продажи акций, когда люди отчаянно торгуются за них по ценам, намного превышающим их внутреннюю стоимость,—такой инвестор почти всегда попадет в яблочко.

Среди таких инвесторов Морганы, Меллоны и Бейкеры. Их секрет в значительной степени заключается в наличии ликвидного капитала и смелости инвестировать, когда все выглядит самым ужасным образом. О мистере Бейкере (инвестор, считался третьим по богатству человеком в США после Генри Форда и Джона Рокфеллера) говорят, что он всегда покупал хорошие акции, когда они продавались ниже их истинной стоимости, а потом просто держал их. Мне кажется, он очень мало рисковал.

========

Это был отрывок из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary" (Великая депрессия: Дневник).

#доходъисториярынков

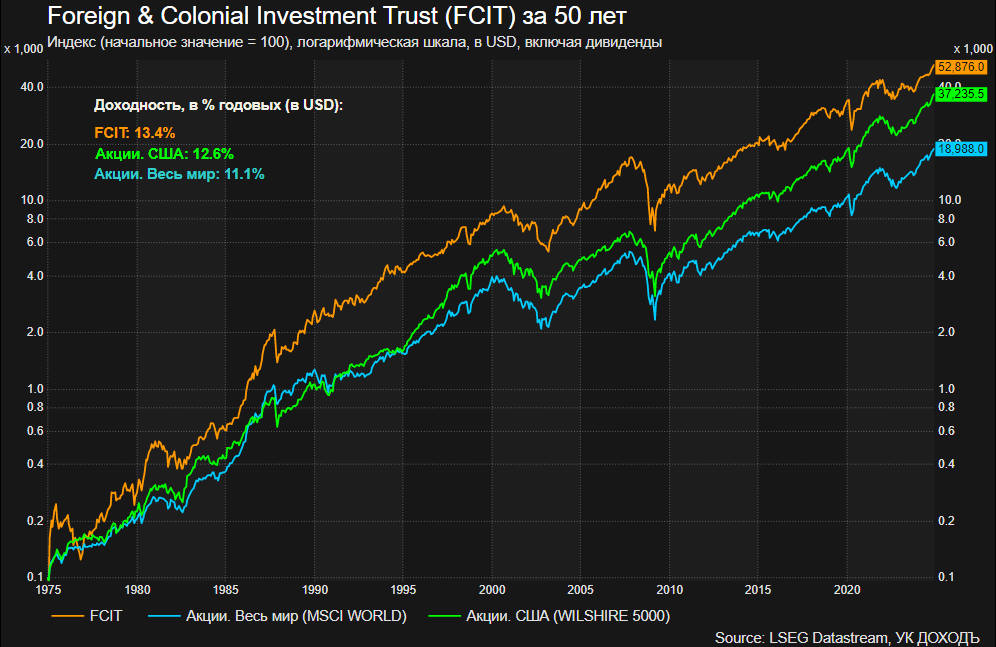

ИНВЕСТИЦИИ НЕ ВСЕГДА БЫЛИ ТАКИМИ ДЕМОКРАТИЧНЫМИ КАК СЕЙЧАС

Задолго до появления электронных торгов, дисконтных брокеров, ETF и робо-эдвайзеров обычным людям было очень трудно получить доступ к фондовому рынку.

Согласно книге Джеймса Джеффериса "Организация бизнеса в Великобритании 1856–1914 гг.", средний инвестор в середине 19-го века "был богат, как правило, ограничивал свои инвестиции двумя или тремя компаниями и был в определенной степени заинтересован в управлении этими компаниями".

Инвестиции предназначались для избранных. У большинства не было ресурсов или знаний, которые могли бы помочь им извлечь выгоду от инвестиций в железные дороги или любые другие финансовые истории успеха того периода.

Законы о компаниях 1856 и 1862 годов позволили инвестировать в доли компаний с ограниченной ответственностью по всему миру. Эта новая структура помогла начать инвестиционную революцию, но ей понадобилось видение человека по имени Филип Роуз, который 19 марта 1868 года основал Фонд иностранных и колониальных инвестиций (Foreign & Colonial Investment Trust (FCIT).

Вместе с соучредителями Сэмуэлем Лейнгом, адвокатом, и Джеймсом Томпсоном Маккензи, заместителем председателя Восточно-Бенгальской железной дороги, он первым решил сделать инвестиции на фондовом рынке доступными для людей с «умеренными» средствами.

Инвесторы впервые смогли получить доступ к большому количеству инвестиций, купив только один фонд FCIT, что сделало траст предвестником всех видов инвестиционных инструментов, таких как паевые инвестиционные фонды и ETF.

FCIT был разработан так, чтобы пользоваться преимуществами зарубежных инвестиций при должном управлении рисками. Он не инвестировал более 10% своих активов в одно предприятие, предоставляя инвесторам возможность получить доступ к диверсифицированному портфелю ценных бумаг с помощью одной скромной инвестиции.

Первоначальные инвестиции в траст варьировались от 100 до 50 000 фунтов стерлингов. В то время даже 100 фунтов стерлингов были существенной суммой - вы могли арендовать немебелированный дом в Холланд-Парке за 40 фунтов стерлингов в месяц - и это могли быть сбережения всей семьи. Поэтому было важно, чтобы инвестиции были диверсифицированы для предотвращения внезапных шоков в случае неудачи предприятий.

Инвестиционный инструмент господина Роуза объединил самых разных инвесторов. В реестр акционеров входили кожевник, прядильщик льна и инвестор, которого называли просто "замужней женщиной", а также граф, фермер и армейский офицер.

Первый портфель FCIT состоял из 18 иностранных и колониальных государственных облигаций стран Европы (Австрия, Италия, Португалия, Пруссия, Россия, Испания), Канады, Южной Америки (Аргентина, Бразилия, Чили, Перу), Ближнего Востока (Египет, Турция), США и Новой Зеландии.

В 1890-х годах фонд открыл доступ к корпоративным облигациям и ипотечным кредитам, а в 1920-х годах были добавлены акции.

Во время мировых войн FCIT инвестировал почти все средства в военные облигации Великобритании (для этого были внесены изменения в устав фонда). Так, например, к 1918 году единственной крупнейшей инвестицией фонда был 5-процентный военный заем с погашением в 1929-47 годах.

В 1981 году фонд инвестировал в мюзиклы Lloyd Webber Cats и Starlight Express. "Кошки" являются одной из самых успешных инвестиций фонда. Он получает роялти от них до сих пор.

В 1984 году был основан индекс FTSE100, и FCIT запустил регулярную инвестиционную (накопительную) схему, известную как "план для частных инвесторов" всего за £25 в месяц.

Через несколько недель после запуска фонда 2 апреля 1868 год газета John O’Groat Journal написала: "Этот траст направлен на то, чтобы поставить скромного и осторожного инвестора на такую же надежную опору, как и миллионера".

Этот принцип выдержал испытание 15 десятилетиями, двумя мировыми войнами и многочисленными финансовыми кризисами. Фонд FCIT все еще доступен для покупки любому на Лондонской фондовой бирже.

#доходъисториярынков

Задолго до появления электронных торгов, дисконтных брокеров, ETF и робо-эдвайзеров обычным людям было очень трудно получить доступ к фондовому рынку.

Согласно книге Джеймса Джеффериса "Организация бизнеса в Великобритании 1856–1914 гг.", средний инвестор в середине 19-го века "был богат, как правило, ограничивал свои инвестиции двумя или тремя компаниями и был в определенной степени заинтересован в управлении этими компаниями".

Инвестиции предназначались для избранных. У большинства не было ресурсов или знаний, которые могли бы помочь им извлечь выгоду от инвестиций в железные дороги или любые другие финансовые истории успеха того периода.

Законы о компаниях 1856 и 1862 годов позволили инвестировать в доли компаний с ограниченной ответственностью по всему миру. Эта новая структура помогла начать инвестиционную революцию, но ей понадобилось видение человека по имени Филип Роуз, который 19 марта 1868 года основал Фонд иностранных и колониальных инвестиций (Foreign & Colonial Investment Trust (FCIT).

Вместе с соучредителями Сэмуэлем Лейнгом, адвокатом, и Джеймсом Томпсоном Маккензи, заместителем председателя Восточно-Бенгальской железной дороги, он первым решил сделать инвестиции на фондовом рынке доступными для людей с «умеренными» средствами.

Инвесторы впервые смогли получить доступ к большому количеству инвестиций, купив только один фонд FCIT, что сделало траст предвестником всех видов инвестиционных инструментов, таких как паевые инвестиционные фонды и ETF.

FCIT был разработан так, чтобы пользоваться преимуществами зарубежных инвестиций при должном управлении рисками. Он не инвестировал более 10% своих активов в одно предприятие, предоставляя инвесторам возможность получить доступ к диверсифицированному портфелю ценных бумаг с помощью одной скромной инвестиции.

Первоначальные инвестиции в траст варьировались от 100 до 50 000 фунтов стерлингов. В то время даже 100 фунтов стерлингов были существенной суммой - вы могли арендовать немебелированный дом в Холланд-Парке за 40 фунтов стерлингов в месяц - и это могли быть сбережения всей семьи. Поэтому было важно, чтобы инвестиции были диверсифицированы для предотвращения внезапных шоков в случае неудачи предприятий.

Инвестиционный инструмент господина Роуза объединил самых разных инвесторов. В реестр акционеров входили кожевник, прядильщик льна и инвестор, которого называли просто "замужней женщиной", а также граф, фермер и армейский офицер.

Первый портфель FCIT состоял из 18 иностранных и колониальных государственных облигаций стран Европы (Австрия, Италия, Португалия, Пруссия, Россия, Испания), Канады, Южной Америки (Аргентина, Бразилия, Чили, Перу), Ближнего Востока (Египет, Турция), США и Новой Зеландии.

В 1890-х годах фонд открыл доступ к корпоративным облигациям и ипотечным кредитам, а в 1920-х годах были добавлены акции.

Во время мировых войн FCIT инвестировал почти все средства в военные облигации Великобритании (для этого были внесены изменения в устав фонда). Так, например, к 1918 году единственной крупнейшей инвестицией фонда был 5-процентный военный заем с погашением в 1929-47 годах.

В 1981 году фонд инвестировал в мюзиклы Lloyd Webber Cats и Starlight Express. "Кошки" являются одной из самых успешных инвестиций фонда. Он получает роялти от них до сих пор.

В 1984 году был основан индекс FTSE100, и FCIT запустил регулярную инвестиционную (накопительную) схему, известную как "план для частных инвесторов" всего за £25 в месяц.

Через несколько недель после запуска фонда 2 апреля 1868 год газета John O’Groat Journal написала: "Этот траст направлен на то, чтобы поставить скромного и осторожного инвестора на такую же надежную опору, как и миллионера".

Этот принцип выдержал испытание 15 десятилетиями, двумя мировыми войнами и многочисленными финансовыми кризисами. Фонд FCIT все еще доступен для покупки любому на Лондонской фондовой бирже.

#доходъисториярынков

{kind=link}

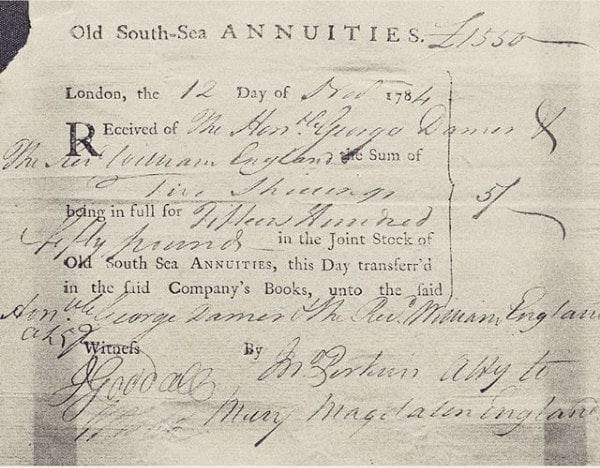

В 2014 году британское правительство объявило о планах погасить множество долгов, взятых начиная еще с начала XVIII века.

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

#доходъисториярынков

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

#доходъисториярынков

{kind=link}

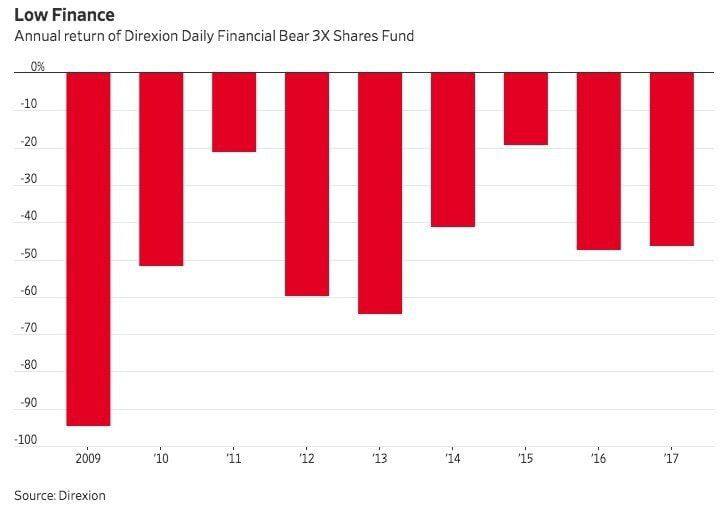

Фонд Direxion Daily Financial Bear 3X был создан в конце 2008 года, чтобы с третьим плечом ставить на падение акций финансовых компаний. В самый разгар кризиса за несколько недель ему удалось показать доходность более 100%. Однако, затем наступило десятилетие спокойствия и устойчивого роста фондового рынка. В результате, набравший популярность продукт, принес ужасающие результаты своим инвесторам. $10 000, инвестированных в начале, превратились в $2 к середине 2018 года.

Ставки на "конец света" бывают разрушительными.

#доходъисториярынков

Ставки на "конец света" бывают разрушительными.

#доходъисториярынков

{kind=link}

Американский математик Джордан Элленберг рассказывает притчу о балтиморском брокере.

Однажды утром вы получаете письмо от инвестиционного фонда: «Приглашаем вас инвестировать с нашей помощью, потому что мы всегда выбираем правильные акции. А чтобы вы в это поверили, вот вам бесплатный совет: купите акции «Кое-кто Инкорпорейтед». На следующий день акции «Кое-кто Инкорпорейтед» дорожают.

А вам приходит новое письмо: «Сегодня продайте акции «Как-то там Холдингс». На следующий день акции «Как-то там Холдингс» дешевеют.

И так они делают десять дней подряд, каждый раз угадывая. На одиннадцатый они пишут: «Теперь вы нам верите? Хотите сделать инвестицию?» Они угадали десять раз подряд, так что вы думаете: да! Беспроигрышное дело! И вбухиваете в акции все средства, отложенные на оплату обучения ваших детей в уни-верситете.

На самом деле они разослали 10 000 писем: в 5000 из них советовали покупать акции «Кое-кто Инкорпорейтед», а в 5000 - продавать. Если акции «Кое-кто Инкорпорейтед» росли, на следующий день они писали тем, кому рекомендовали покупать эти акции: в 2500 советовали покупать акции «Как-то-там», а в 2500 — продавать.

Если затем акции «Как-то-там» дешевели, советчики из фонда отправляли 2500 писем тем, кому рекомендовали продавать, и так далее. После десяти этапов оставалось около десяти человек, получивших десять удачных советов подряд. Эти люди отдавали такому замечательному брокеру все свои деньги, а тот немедленно исчезал. Именно таким методом телевизионный иллюзионист Деррен Браун последовательно выбирал пять лошадей-победителей, а потом убеждал молодую мать поставить все ее накопления на шестую.

В жизни подобные аферы, возможно, и не реализуются - Джордан Элленберг написал в твиттере, что не знает реального примера такого балтиморского брокера, хотя — по чистой случайности — могут найтись и они. Существуют тысячи инвестиционных фондов. Бывают периоды, когда некоторые из них получают удивительную прибыль и тем самым привлекают всеобщее внимание и горы инвестиций. Но значит ли это, что они гениально чувствуют рынок, или им просто везет, а вы не обратили внимание, что другие инвестиционные фонды тихо загнулись?

Дело обстоит так. Если 1296 человек в разноцветных шляпах бросают кости, то примерно у 216 из них выпадет шестерка. Если эти 216 бросят кости, то шестерка выпадет примерно у 36, а если они бросят кости, то шестерка выпадет примерно у шестерых. Если эти шестеро снова бросят кости, то одному может выпасть шестерка. А теперь посмотрите на шляпу этого счастливчика и скажите, что секрет выпадения четырех шестерок подряд - это оранжевая шляпа в черную полоску.

Достигнув успеха, легко находить в прошлом то, что сопутствовало этому; нас же интересуют события, предсказывающие будущий успех. Нет никаких оснований полагать, что у человека с оранжевой шляпой в черную полоску и в следующий раз выпадет шестерка.

=========

Это был отрывок из книги «Цифры врут. Как не дать статистике обмануть себя» Тома Чиверса и Дэвида Чиверса, 2022.

#доходъисториярынков

Однажды утром вы получаете письмо от инвестиционного фонда: «Приглашаем вас инвестировать с нашей помощью, потому что мы всегда выбираем правильные акции. А чтобы вы в это поверили, вот вам бесплатный совет: купите акции «Кое-кто Инкорпорейтед». На следующий день акции «Кое-кто Инкорпорейтед» дорожают.

А вам приходит новое письмо: «Сегодня продайте акции «Как-то там Холдингс». На следующий день акции «Как-то там Холдингс» дешевеют.

И так они делают десять дней подряд, каждый раз угадывая. На одиннадцатый они пишут: «Теперь вы нам верите? Хотите сделать инвестицию?» Они угадали десять раз подряд, так что вы думаете: да! Беспроигрышное дело! И вбухиваете в акции все средства, отложенные на оплату обучения ваших детей в уни-верситете.

На самом деле они разослали 10 000 писем: в 5000 из них советовали покупать акции «Кое-кто Инкорпорейтед», а в 5000 - продавать. Если акции «Кое-кто Инкорпорейтед» росли, на следующий день они писали тем, кому рекомендовали покупать эти акции: в 2500 советовали покупать акции «Как-то-там», а в 2500 — продавать.

Если затем акции «Как-то-там» дешевели, советчики из фонда отправляли 2500 писем тем, кому рекомендовали продавать, и так далее. После десяти этапов оставалось около десяти человек, получивших десять удачных советов подряд. Эти люди отдавали такому замечательному брокеру все свои деньги, а тот немедленно исчезал. Именно таким методом телевизионный иллюзионист Деррен Браун последовательно выбирал пять лошадей-победителей, а потом убеждал молодую мать поставить все ее накопления на шестую.

В жизни подобные аферы, возможно, и не реализуются - Джордан Элленберг написал в твиттере, что не знает реального примера такого балтиморского брокера, хотя — по чистой случайности — могут найтись и они. Существуют тысячи инвестиционных фондов. Бывают периоды, когда некоторые из них получают удивительную прибыль и тем самым привлекают всеобщее внимание и горы инвестиций. Но значит ли это, что они гениально чувствуют рынок, или им просто везет, а вы не обратили внимание, что другие инвестиционные фонды тихо загнулись?

Дело обстоит так. Если 1296 человек в разноцветных шляпах бросают кости, то примерно у 216 из них выпадет шестерка. Если эти 216 бросят кости, то шестерка выпадет примерно у 36, а если они бросят кости, то шестерка выпадет примерно у шестерых. Если эти шестеро снова бросят кости, то одному может выпасть шестерка. А теперь посмотрите на шляпу этого счастливчика и скажите, что секрет выпадения четырех шестерок подряд - это оранжевая шляпа в черную полоску.

Достигнув успеха, легко находить в прошлом то, что сопутствовало этому; нас же интересуют события, предсказывающие будущий успех. Нет никаких оснований полагать, что у человека с оранжевой шляпой в черную полоску и в следующий раз выпадет шестерка.

=========

Это был отрывок из книги «Цифры врут. Как не дать статистике обмануть себя» Тома Чиверса и Дэвида Чиверса, 2022.

#доходъисториярынков