Если вы самостоятельно и тем более глубоко занимаетесь инвестициями, вам может быть сложно понять человека, совсем далекого от этой темы и для которого ее изучение (и обучение на своих ошибках) имеет довольно высокую альтернативную стоимость.

Многие автовладельцы, по-видимому, могли бы делать техническое обслуживание и справляться с большинством неисправностей самостоятельно. Некоторые вполне бы могли изучить вопрос и даже собрать неплохой автомобиль из отдельных деталей.

В реальной жизни, однако, альтернативные затраты склоняют большинство из нас покупать готовые автомобили и обслуживать их у мастеров. Это недешево, но мы легко обосновываем это для себя.

Такая плата за поддержание гарантии здесь сродни поддержанию стратегии, параметров риска/ожидаемой доходности, необходимой диверсификации, отражению нужных факторов и т.д.

Можно привести множество аналогичных примеров (следующий близкий для всех пример - недвижимость и затраты на ее обслуживание/ремонт).

Так, почему неправы люди, которые при выборе относительно «дорогих» инвестиционных инструментов или просто отказе от самостоятельных действий по любым причинам оценивают свои альтернативные затраты выше цены, которую они платят?

Здесь важно, чтобы такие инвесторы понимали, сколько именно и за что платят, чтобы не было введения в заблуждение, навязывания продуктов и сокрытия затрат (мисселинга). Государственное регулирование, приложения, маркетплейсы, скринеры и пр. тут нам всем должны помогать.

Как ни странно, многие «несамостоятельные инвесторы« с лихвой окупают свои более высокие затраты именно своей «несамостоятельностью«, интересным побочным эффектом которой часто является терпение - способность инвестировать достаточно долго, чтобы реализовать весь потенциал рынка акций. Более того, такие инвесторы обычно чувствуют себя более комфортно, не наблюдая постоянно за котировками.

"Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью."

Почему инвестиционные продукты могут быть «дороже»? Вот некоторые причины:

▪️ До инвесторов, которые не вовлечены в инвестиции, на самом деле, не так-то просто добраться. Стоимость их привлечения может быть выше как с точки зрения каналов продаж, так и с точки зрения поддержки и консультирования.

▪️ Инфраструктура для осуществления операций также может быть более сложной и дорогой.

▪️ Кроме этого, тут может возникать небольшой «порочный круг». Более высокие объяснимые затраты иногда могут требовать более активных (агрессивных) стратегий, чтобы поддержать ожидаемую доходность. Такие стратегии также сами по себе являются более сложными и дорогими для управления.

Все это, в конечном итоге, делает такие инструменты дороже более универсальных продуктов для самостоятельных инвесторов и, часто, они могут совершенно не подходить последним.

▪️ Существуют продукты, которые могут быть дорогими и для продвинутых инвесторов. Например, стратегии с гарантированной минимальной доходностью и инвестиционное страхование.

▪️ «Дорогими» могут быть и относительно понятные для большинства инвесторов инструменты, такие как физическое золото (через спред и затрат/риски на хранение) и недвижимость.

Ни один из этих инструментов не имеет ожидаемую доходность на уровне или выше доходности акций, но может обладать нужными для конкретного инвестора характеристиками и подходить ему не смотря на свою дороговизну относительно простого биржевого фонда на индекс акций.

Другими словами альтернативные преимущества тут могут превышать цену. Поэтому каждый инвестор будет смотреть на затраты/комиссии инвестиционных инструментов по разному.

#доходъдневник

Многие автовладельцы, по-видимому, могли бы делать техническое обслуживание и справляться с большинством неисправностей самостоятельно. Некоторые вполне бы могли изучить вопрос и даже собрать неплохой автомобиль из отдельных деталей.

В реальной жизни, однако, альтернативные затраты склоняют большинство из нас покупать готовые автомобили и обслуживать их у мастеров. Это недешево, но мы легко обосновываем это для себя.

Такая плата за поддержание гарантии здесь сродни поддержанию стратегии, параметров риска/ожидаемой доходности, необходимой диверсификации, отражению нужных факторов и т.д.

Можно привести множество аналогичных примеров (следующий близкий для всех пример - недвижимость и затраты на ее обслуживание/ремонт).

Так, почему неправы люди, которые при выборе относительно «дорогих» инвестиционных инструментов или просто отказе от самостоятельных действий по любым причинам оценивают свои альтернативные затраты выше цены, которую они платят?

Здесь важно, чтобы такие инвесторы понимали, сколько именно и за что платят, чтобы не было введения в заблуждение, навязывания продуктов и сокрытия затрат (мисселинга). Государственное регулирование, приложения, маркетплейсы, скринеры и пр. тут нам всем должны помогать.

Как ни странно, многие «несамостоятельные инвесторы« с лихвой окупают свои более высокие затраты именно своей «несамостоятельностью«, интересным побочным эффектом которой часто является терпение - способность инвестировать достаточно долго, чтобы реализовать весь потенциал рынка акций. Более того, такие инвесторы обычно чувствуют себя более комфортно, не наблюдая постоянно за котировками.

"Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью."

Почему инвестиционные продукты могут быть «дороже»? Вот некоторые причины:

▪️ До инвесторов, которые не вовлечены в инвестиции, на самом деле, не так-то просто добраться. Стоимость их привлечения может быть выше как с точки зрения каналов продаж, так и с точки зрения поддержки и консультирования.

▪️ Инфраструктура для осуществления операций также может быть более сложной и дорогой.

▪️ Кроме этого, тут может возникать небольшой «порочный круг». Более высокие объяснимые затраты иногда могут требовать более активных (агрессивных) стратегий, чтобы поддержать ожидаемую доходность. Такие стратегии также сами по себе являются более сложными и дорогими для управления.

Все это, в конечном итоге, делает такие инструменты дороже более универсальных продуктов для самостоятельных инвесторов и, часто, они могут совершенно не подходить последним.

▪️ Существуют продукты, которые могут быть дорогими и для продвинутых инвесторов. Например, стратегии с гарантированной минимальной доходностью и инвестиционное страхование.

▪️ «Дорогими» могут быть и относительно понятные для большинства инвесторов инструменты, такие как физическое золото (через спред и затрат/риски на хранение) и недвижимость.

Ни один из этих инструментов не имеет ожидаемую доходность на уровне или выше доходности акций, но может обладать нужными для конкретного инвестора характеристиками и подходить ему не смотря на свою дороговизну относительно простого биржевого фонда на индекс акций.

Другими словами альтернативные преимущества тут могут превышать цену. Поэтому каждый инвестор будет смотреть на затраты/комиссии инвестиционных инструментов по разному.

#доходъдневник

Активы нашего биржевого фонда DIVD - БПИФ ДОХОДЪ Индекс дивидендных акций РФ - достигли пока еще небольшой, но приятной отметки в миллиард рублей.

Это интересно, как из страниц Дивиденды и Анализ акций получился реальный инструмент инвестиций с десятками тысяч пользователей. Такие примеры воодушевляют всю нашу команду.

В этом году вы увидите и сможете использовать сразу несколько новых аналитических продуктов. Некоторые из них также имеют шанс стать основой для реальных финансовых продуктов. Следите за тизерами и анонсами на нашем канале.

Спасибо всем инвесторам и читателям!

#доходъдневник

Это интересно, как из страниц Дивиденды и Анализ акций получился реальный инструмент инвестиций с десятками тысяч пользователей. Такие примеры воодушевляют всю нашу команду.

В этом году вы увидите и сможете использовать сразу несколько новых аналитических продуктов. Некоторые из них также имеют шанс стать основой для реальных финансовых продуктов. Следите за тизерами и анонсами на нашем канале.

Спасибо всем инвесторам и читателям!

#доходъдневник

Я не могу гарантировать, какой будет будущая доходность акций. Я могу гарантировать, что в какой-то момент потери будут огромны.

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.

Бен Карлсон

=======

О том, как оценить свою способность справляться с потерями - читайте здесь.

#доходъдневник

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.

Бен Карлсон

=======

О том, как оценить свою способность справляться с потерями - читайте здесь.

#доходъдневник

Чистый убыток Газпрома за 2023 год составил 629 млрд. руб. Это первый убыток компании за 25 лет.

И, как и мы и писали ранее, ценообразование акций газового монополиста с учетом текущий ситуации (неопределенность с рынками сбыта и необходимость больших инвестиций для их диверсификации) уже мало зависит от каких-то результатов в отдельные периоды или дивидендов.

Поведение компании и раньше не отличалось приоритезацией интересов акционеров - для максимизации стоимости акций ей давно следовало больше платить дивидендов и меньше инвестировать, но сейчас такие действия еще менее вероятны.

Поведенческий аспект очень важен в оценке стоимости публичных компаний. Газпром - не та компания, которая будет думать о своей капитализации и ее акции в основном будут прибежищем краткосрочных спекулянтов.

Всегда полезно понимать это ЗАРАНЕЕ!

Мы медленно но верно готовим новый сервис, в котором по аналогии с нашим показателем Качества эмитента и интеллектуальным выбором iBond в сервисе Анализ облигаций, вы сможете видеть процесс создания стоимости каждой компании и его изъяны, которые формируют «вечную» недооценку акций.

При этом вам не нужны какие-то необычные знания. Факторный отбор (по качеству, дивидендам и их стабильности, росту бизнеса и пр.) уже давно не включает акции Газпрома в портфели наших фондов DIVD и GROD (индексы IRDIV и IRGRO соответственно).

Само собой, поведенческий аспект, постоянно исключает эти бумаги и из нашего активного портфеля в соответствии с нашей классической стратегией.

#доходъдневник

И, как и мы и писали ранее, ценообразование акций газового монополиста с учетом текущий ситуации (неопределенность с рынками сбыта и необходимость больших инвестиций для их диверсификации) уже мало зависит от каких-то результатов в отдельные периоды или дивидендов.

Поведение компании и раньше не отличалось приоритезацией интересов акционеров - для максимизации стоимости акций ей давно следовало больше платить дивидендов и меньше инвестировать, но сейчас такие действия еще менее вероятны.

Поведенческий аспект очень важен в оценке стоимости публичных компаний. Газпром - не та компания, которая будет думать о своей капитализации и ее акции в основном будут прибежищем краткосрочных спекулянтов.

Всегда полезно понимать это ЗАРАНЕЕ!

Мы медленно но верно готовим новый сервис, в котором по аналогии с нашим показателем Качества эмитента и интеллектуальным выбором iBond в сервисе Анализ облигаций, вы сможете видеть процесс создания стоимости каждой компании и его изъяны, которые формируют «вечную» недооценку акций.

При этом вам не нужны какие-то необычные знания. Факторный отбор (по качеству, дивидендам и их стабильности, росту бизнеса и пр.) уже давно не включает акции Газпрома в портфели наших фондов DIVD и GROD (индексы IRDIV и IRGRO соответственно).

Само собой, поведенческий аспект, постоянно исключает эти бумаги и из нашего активного портфеля в соответствии с нашей классической стратегией.

#доходъдневник

ПОИСК ЛУЧШИХ МОМЕНТОВ ДЛЯ ИНВЕСТИЦИЙ - СИЛЬНО ПЕРЕОЦЕНЕН

Часть 1/2

Определение наиболее благоприятных моментов для инвестирования - частый вопрос многих инвесторов. Но в основном и для большинства из нас - это всё напрасная трата времени.

Еще в 90-х управляющий инвестиционным фондом Fidelity Питер Линч в интервью PBS приводил свои расчеты для ежегодных инвестиции в акции:

"Если бы вы инвестировали в акции по $1000 на протяжении 30 лет с 1965 по 1995 годы, и вам повезло каждый год вкладывать на минимуме, то среднегодовая доходность вложений составила бы 11,7%. Если бы вам не так везло и вы каждый год вкладывали на максимуме, то результат составил бы 10,6% годовых. Это вся разница между абсолютным неудачником и везунчиком на рынке акций!

Люди тратят невероятно много времени и мысленных усилий, пытаясь понять, куда пойдет рынок дальше и в какой момент войти в него. Но на самом деле вы должны просто купить и держать акции. А каждый раз, когда рынок упадет на 10%, увеличивать вложения в него, если, конечно, можете себе это позволить."

Более поздние исследования также подтверждают этот вывод. Schwab Center for Financial Research показал, что затраты на ожидание идеального момента для инвестирования обычно превышают выгоду даже от его идеального выбора.

А поскольку идеально угадать все моменты входа на рынок практически невозможно, лучшая стратегия для большинства инвесторов - вообще не пытаться это делать.

Вместо этого стоит составить план, начать инвестировать как можно скорее и продолжать это делать постоянно.

🔹 Пять стилей выбора момента инвестирования

Проверим результаты этих исследований на российском рынке. Для этого рассмотрим долгосрочное инвестирование с точки зрения 5 совершенно разных инвесторов.

Каждый из них имел по 100 тыс. руб. в начале каждого года в течение 20 лет (с 2004 года по 2023 год), и мог инвестировать в дивидендные акции на российском рынке.

Мы использовали наш индекс дивидендных акций IRDIVTR (сейчас ему следует биржевой фонд DIVD) в качестве отражения/модели консервативных и понятных инвестиций в российские акции, хотя и использование индекса широкого рынка МосБиржи не меняет выводов и по сути дает похожие результаты. В любом случае речь идет об инвестициях в широкодиверсифицированный портфель.

Стратегии выбора моментов инвестиций для каждого инвестора выглядят следующим образом:

▪️ Петр обладал невероятным мастерством (или везением) и каждый год вкладывал свои 100 тыс. руб. в рынок акций по самым низким ценам.

▪️ Анна использовала простой и последовательный подход. Каждый год она вкладывала свои 100 тыс. руб. в рынок в первый торговый день года.

▪️ Мария разделила свою годовую сумму в 100 тыс. руб. на 12 равных частей (по 8333 руб.), которые она инвестировала в начале каждого месяца. Данная стратегия известна как усреднение затрат.

▪️ Роман невероятно неудачно выбирал время - или, возможно, ему ужасно не повезло: он вкладывал свои 100 тыс. руб. каждый год на пике рынка - на самых высоких ценах.

▪️ Алексей каждый год оставлял свои деньги в банковских депозитах или инструментах денежного рынка (типа LQDT сейчас) и так ни разу и не вложился в акции. Он всегда был убежден, что снижение цен на акции и, следовательно, лучшие возможности для инвестирования его денег - не за горами.

👉 Результаты и выводы - сразу в следующем посте

#доходъдневник

Часть 1/2

Определение наиболее благоприятных моментов для инвестирования - частый вопрос многих инвесторов. Но в основном и для большинства из нас - это всё напрасная трата времени.

Еще в 90-х управляющий инвестиционным фондом Fidelity Питер Линч в интервью PBS приводил свои расчеты для ежегодных инвестиции в акции:

"Если бы вы инвестировали в акции по $1000 на протяжении 30 лет с 1965 по 1995 годы, и вам повезло каждый год вкладывать на минимуме, то среднегодовая доходность вложений составила бы 11,7%. Если бы вам не так везло и вы каждый год вкладывали на максимуме, то результат составил бы 10,6% годовых. Это вся разница между абсолютным неудачником и везунчиком на рынке акций!

Люди тратят невероятно много времени и мысленных усилий, пытаясь понять, куда пойдет рынок дальше и в какой момент войти в него. Но на самом деле вы должны просто купить и держать акции. А каждый раз, когда рынок упадет на 10%, увеличивать вложения в него, если, конечно, можете себе это позволить."

Более поздние исследования также подтверждают этот вывод. Schwab Center for Financial Research показал, что затраты на ожидание идеального момента для инвестирования обычно превышают выгоду даже от его идеального выбора.

А поскольку идеально угадать все моменты входа на рынок практически невозможно, лучшая стратегия для большинства инвесторов - вообще не пытаться это делать.

Вместо этого стоит составить план, начать инвестировать как можно скорее и продолжать это делать постоянно.

🔹 Пять стилей выбора момента инвестирования

Проверим результаты этих исследований на российском рынке. Для этого рассмотрим долгосрочное инвестирование с точки зрения 5 совершенно разных инвесторов.

Каждый из них имел по 100 тыс. руб. в начале каждого года в течение 20 лет (с 2004 года по 2023 год), и мог инвестировать в дивидендные акции на российском рынке.

Мы использовали наш индекс дивидендных акций IRDIVTR (сейчас ему следует биржевой фонд DIVD) в качестве отражения/модели консервативных и понятных инвестиций в российские акции, хотя и использование индекса широкого рынка МосБиржи не меняет выводов и по сути дает похожие результаты. В любом случае речь идет об инвестициях в широкодиверсифицированный портфель.

Стратегии выбора моментов инвестиций для каждого инвестора выглядят следующим образом:

▪️ Петр обладал невероятным мастерством (или везением) и каждый год вкладывал свои 100 тыс. руб. в рынок акций по самым низким ценам.

▪️ Анна использовала простой и последовательный подход. Каждый год она вкладывала свои 100 тыс. руб. в рынок в первый торговый день года.

▪️ Мария разделила свою годовую сумму в 100 тыс. руб. на 12 равных частей (по 8333 руб.), которые она инвестировала в начале каждого месяца. Данная стратегия известна как усреднение затрат.

▪️ Роман невероятно неудачно выбирал время - или, возможно, ему ужасно не повезло: он вкладывал свои 100 тыс. руб. каждый год на пике рынка - на самых высоких ценах.

▪️ Алексей каждый год оставлял свои деньги в банковских депозитах или инструментах денежного рынка (типа LQDT сейчас) и так ни разу и не вложился в акции. Он всегда был убежден, что снижение цен на акции и, следовательно, лучшие возможности для инвестирования его денег - не за горами.

👉 Результаты и выводы - сразу в следующем посте

#доходъдневник

ПОИСК ЛУЧШИХ МОМЕНТОВ ДЛЯ ИНВЕСТИЦИЙ - СИЛЬНО ПЕРЕОЦЕНЕН

Часть 2/2 (часть 1)

🔹 Результаты

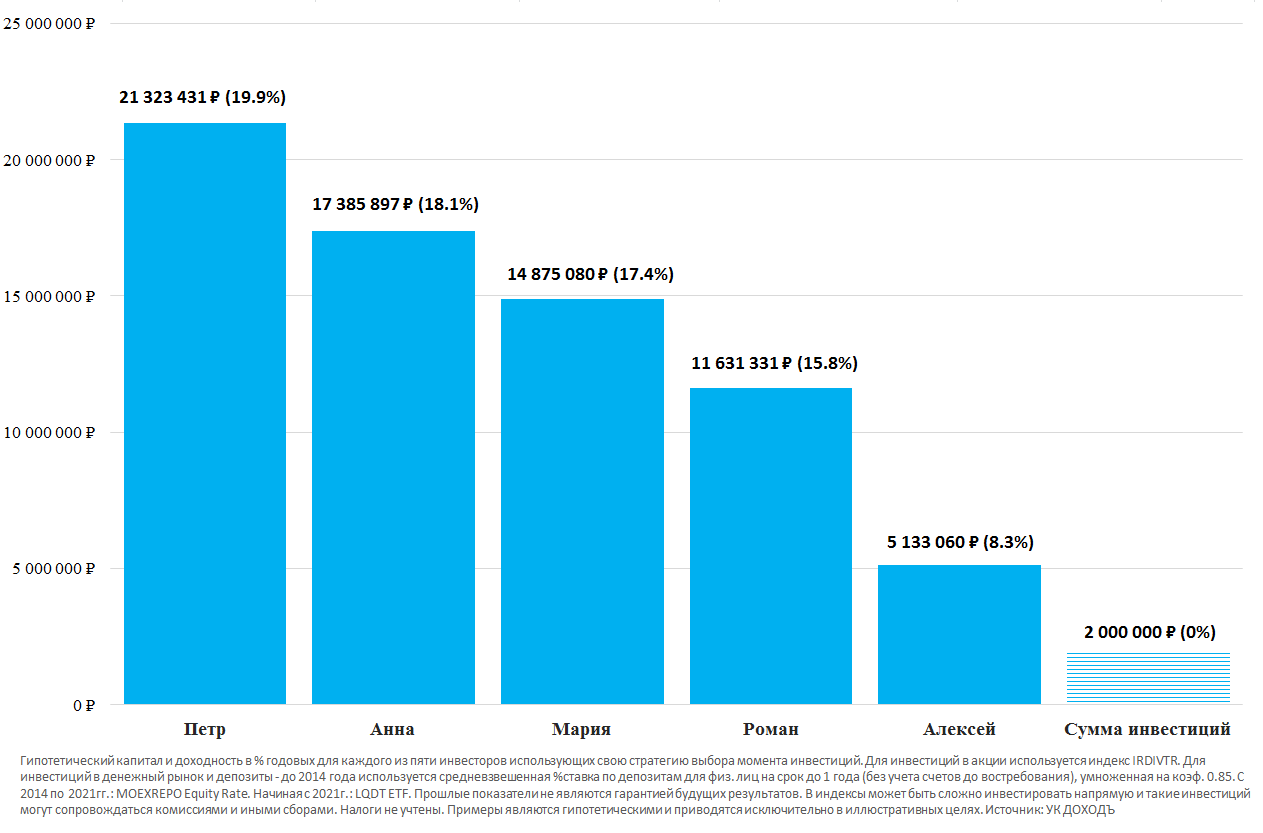

Ниже представлен график, который показывает, какой гипотетический капитал накопил бы каждый из пяти инвесторов (и какую доходность в % годовых бы получил) к концу 20-летнего периода (2004-2023 гг.).

▪️Естественно, лучшие результаты принадлежат Петру, который ждал и идеально подбирал время для своих ежегодных инвестиций: он сумел накопить более 21 млн. руб. (эквивалентно доходности в 19,9% годовых).

▪️Вторым же результатом может похвастаться Анна, накопившая за тот же период более 17 млн. руб. (18,1% годовых). Разница между первым и вторым местом составляет чуть больше 3,9 млн руб. Эта относительно небольшая разница особенно удивительна, если учесть, что Анна просто вкладывала свои деньги, как только получала их каждый год, без необходимости постоянного слежения за рынком.

▪️Подход Марии, основанный на усреднении затрат, оказался почти таким же успешным, как и у Анны, и принес ей третье место с почти 15 млн. руб. в конце 20-летнего периода (17,4% годовых). Модель инвестирования Анны со временем оказалась более эффективной, так как рынки акций в целом имеют тенденцию к росту и чем раньше и на более высокую сумму вы оказываетесь в этом росте, тем, как правило, выше окажутся ваши долгосрочные результаты.

▪️Результаты Романа также оказались обнадеживающими. Несмотря на то, что он всегда выбирал неудачное время для инвестирования и заработал на 5,7 млн руб. меньше нежели Анна (11.6 млн. руб. или 15,8% годовых), которая вообще не пыталась выбирать время для инвестирования, результат Романа все равно больше, чем если бы он не инвестировал в рынок акций.

▪️Алексей же, который все ждал удобного случая, чтобы купить акции, а потом вообще не купил их, показал худший результат – 5 133 060 руб. (всего 8,3% годовых). Больше всего Алексей беспокоился о том, чтобы не инвестировать в акции на пике рынка, однако, какой бы другой сценарий он не выбрал бы, даже инвестирование на максимуме, за 20-летний период он заработал бы гораздо больше.

Хоть мы и рассмотрели долгосрочное инвестирование на одном временном отрезке, Центр финансовых исследований Шваба доказал, что независимо от рассматриваемого достаточно долгосрочного периода времени рейтинги оказываются удивительно похожими и периодическое инвестирование сразу (в нашем случае - сценарий Анны) никогда не занимало последнее место.

🔹 Выводы

Практически невозможно точно определять дно рынка на регулярной основе. Так что, с реалистичной точки зрения, лучшее действие, которое может предпринять долгосрочный инвестор, — это определить, какой объем средств в акциях соответствует его целям и допустимому риску, а затем рассмотреть возможность инвестирования как можно скорее, независимо от текущего уровня цен на диверсифицированный портфель акций.

Даже не вовремя сделанные инвестиции в акции были намного лучше, чем полное отсутствие инвестиций. Наше исследование показывает, что инвесторы, которые медлят, скорее всего, упустят потенциальный рост рынка. Постоянно ожидая "подходящего момента", Алексей пожертвовал 6,5 млн руб. по сравнению даже с "полными неудачником" Романом, который инвестировал в рынок на максимуме каждый год.

Исходя из полученных результатов, можно сделать следующие выводы:

▪️ Учитывая сложность выбора времени моментов входа в рынок акций, наиболее реалистичной стратегией для большинства инвесторов будет немедленное инвестирование в акции.

▪️ Промедление может быть хуже, чем неудачный выбор времени. В долгосрочной перспективе почти всегда лучше инвестировать в акции - даже в самое неподходящее время каждый год - чем не инвестировать вообще.

▪️ Усреднение затрат – хороший план, если вы склонны к сильным переживаниям от краткосрочных снижений стоимости крупных инвестиций, если ваши инвестиции не предусматривают регулярности или же если вам нравится дисциплина инвестирования небольших сумм по мере их получения.

========

Подготовлено на основе статьи "Does Market Timing Work?" Schwab Center for Financial Research.

👉 Полная версия этой статьи - в Дзен

#доходъдневник

Часть 2/2 (часть 1)

🔹 Результаты

Ниже представлен график, который показывает, какой гипотетический капитал накопил бы каждый из пяти инвесторов (и какую доходность в % годовых бы получил) к концу 20-летнего периода (2004-2023 гг.).

▪️Естественно, лучшие результаты принадлежат Петру, который ждал и идеально подбирал время для своих ежегодных инвестиций: он сумел накопить более 21 млн. руб. (эквивалентно доходности в 19,9% годовых).

▪️Вторым же результатом может похвастаться Анна, накопившая за тот же период более 17 млн. руб. (18,1% годовых). Разница между первым и вторым местом составляет чуть больше 3,9 млн руб. Эта относительно небольшая разница особенно удивительна, если учесть, что Анна просто вкладывала свои деньги, как только получала их каждый год, без необходимости постоянного слежения за рынком.

▪️Подход Марии, основанный на усреднении затрат, оказался почти таким же успешным, как и у Анны, и принес ей третье место с почти 15 млн. руб. в конце 20-летнего периода (17,4% годовых). Модель инвестирования Анны со временем оказалась более эффективной, так как рынки акций в целом имеют тенденцию к росту и чем раньше и на более высокую сумму вы оказываетесь в этом росте, тем, как правило, выше окажутся ваши долгосрочные результаты.

▪️Результаты Романа также оказались обнадеживающими. Несмотря на то, что он всегда выбирал неудачное время для инвестирования и заработал на 5,7 млн руб. меньше нежели Анна (11.6 млн. руб. или 15,8% годовых), которая вообще не пыталась выбирать время для инвестирования, результат Романа все равно больше, чем если бы он не инвестировал в рынок акций.

▪️Алексей же, который все ждал удобного случая, чтобы купить акции, а потом вообще не купил их, показал худший результат – 5 133 060 руб. (всего 8,3% годовых). Больше всего Алексей беспокоился о том, чтобы не инвестировать в акции на пике рынка, однако, какой бы другой сценарий он не выбрал бы, даже инвестирование на максимуме, за 20-летний период он заработал бы гораздо больше.

Хоть мы и рассмотрели долгосрочное инвестирование на одном временном отрезке, Центр финансовых исследований Шваба доказал, что независимо от рассматриваемого достаточно долгосрочного периода времени рейтинги оказываются удивительно похожими и периодическое инвестирование сразу (в нашем случае - сценарий Анны) никогда не занимало последнее место.

🔹 Выводы

Практически невозможно точно определять дно рынка на регулярной основе. Так что, с реалистичной точки зрения, лучшее действие, которое может предпринять долгосрочный инвестор, — это определить, какой объем средств в акциях соответствует его целям и допустимому риску, а затем рассмотреть возможность инвестирования как можно скорее, независимо от текущего уровня цен на диверсифицированный портфель акций.

Даже не вовремя сделанные инвестиции в акции были намного лучше, чем полное отсутствие инвестиций. Наше исследование показывает, что инвесторы, которые медлят, скорее всего, упустят потенциальный рост рынка. Постоянно ожидая "подходящего момента", Алексей пожертвовал 6,5 млн руб. по сравнению даже с "полными неудачником" Романом, который инвестировал в рынок на максимуме каждый год.

Исходя из полученных результатов, можно сделать следующие выводы:

▪️ Учитывая сложность выбора времени моментов входа в рынок акций, наиболее реалистичной стратегией для большинства инвесторов будет немедленное инвестирование в акции.

▪️ Промедление может быть хуже, чем неудачный выбор времени. В долгосрочной перспективе почти всегда лучше инвестировать в акции - даже в самое неподходящее время каждый год - чем не инвестировать вообще.

▪️ Усреднение затрат – хороший план, если вы склонны к сильным переживаниям от краткосрочных снижений стоимости крупных инвестиций, если ваши инвестиции не предусматривают регулярности или же если вам нравится дисциплина инвестирования небольших сумм по мере их получения.

========

Подготовлено на основе статьи "Does Market Timing Work?" Schwab Center for Financial Research.

👉 Полная версия этой статьи - в Дзен

#доходъдневник

{kind=link}

Факторный отбор акций vs Взвешивание всех акций по капитализации

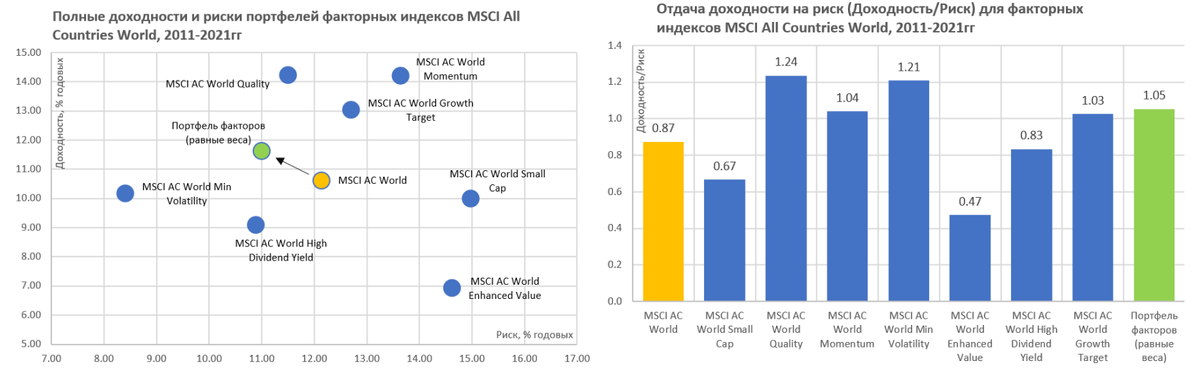

Некоторые исследователи утверждают, что взвешивание по рыночной капитализации изначально ошибочно, и выступают за формирование индексов на основе факторов (например, Arnott, Hsu, and Moore, 2015).

Однако в целом академические исследования склоняются к тому, что взвешивание по рыночной капитализации остается фундаментально обоснованным для отражения всех возможностей вложений в акционерный капитал, а также отражает совокупные активы всех инвесторов.

Этот подход позволяет в долгосрочном периоде уловить весь рыночный риск («бету») и получить за него всю рыночную доходность. То есть, если инвестор хочет понять, как ведут себя акции в целом, лучшим показателем является взвешенная рыночная капитализация.

Говоря о механике, взвешивание по рыночной капитализации дает возможность иметь максимальный вес акциям компаний, которые этого достойны с точки зрения рынка (и, если он достаточно эффективен – он, скорее всего, прав), и в долгосрочном периоде подстраиваться под все рыночные возможности (можно вспомнить как изменился состав классических индексов широкого рынка за поседение 20 лет, почти полностью поменяв приоритеты), обеспечивать высокий уровень ликвидности и относительно низких затрат. Можно назвать их «макропоследовательными».

Преимущества взвешивания всего рынка акций по капитализации при этом не означают лучшего соотношения риска и доходности или получения лучших возможных результатов на любых периодах.

Принятие «всего риска» по умолчанию означает «относительно высокий риск» и, возможно, меньшую отдачу доходности на риск (коэффициент Шарпа).

Такая ситуация требует наличия длительного горизонта инвестиций с учетом чувствительности к моменту вложений.

Помимо этого, большинство популярных классических индексов являются концентрированными географически или по отраслям, обусловленных конкретной географией.

Российский индекс МосБиржи - хороший пример сильно концентрированного индекса. S&P500 гораздо лучше диверсифицирован по отраслям, а многие входящие в него компании работают на глобальном рынке, но его тоже нельзя назвать полностью рыночным и полностью пассивным. Возможно, индексы типа MSCI All Countries World лучше приближены к теоретическому идеалу пассивного индекса.

Факторные же индексы по отдельности не отражают полный набор возможностей и не являются макропоследовательными (их состав может довольно сильно и часто меняться, в особенности для фактора Momentum).

Вместо этого, они представляют собой стратегический уклон от ориентиров, взвешенных по рыночной капитализации (некоторой нейтральной точке).

Таким образом, они представляют собой результат активного взгляда или решения (хотя и пассивно реализуемых с помощью индексов).

Инвесторы должны сформировать собственное мнение о том, что объясняет историческую премию по каждому факторному индексу, и о возможности сохранения этой премии в будущем.

Доходность факторных индексов также сильно циклична. Они реагируют на изменение деловых циклов и другие рыночные силы и могут долгое время отставать от рынка в целом.

Однако эта реакция часто очень неодинаковая для разных факторов, а относительная низкая корреляция между ними позволяет формировать инвестиционные портфели с достаточно высокой эффективностью (отдачей доходности на риск).

Это улучшает профиль рисков на разных инвестиционных горизонтах и может лучше подходить инвесторам с относительно коротким инвестиционным горизонтом с учетом чувствительности к моменту вложений.

Таким образом, факторные индексы представляют собой строительные блоки, которые позволяют инвесторам собирать многофакторные распределения на основе своих предпочтений в отношении доходности и риска (тактические распределения), а также формировать диверсифицированное по факторам стратегическое распределение для долгосрочных портфелей.

#доходъдневник

Некоторые исследователи утверждают, что взвешивание по рыночной капитализации изначально ошибочно, и выступают за формирование индексов на основе факторов (например, Arnott, Hsu, and Moore, 2015).

Однако в целом академические исследования склоняются к тому, что взвешивание по рыночной капитализации остается фундаментально обоснованным для отражения всех возможностей вложений в акционерный капитал, а также отражает совокупные активы всех инвесторов.

Этот подход позволяет в долгосрочном периоде уловить весь рыночный риск («бету») и получить за него всю рыночную доходность. То есть, если инвестор хочет понять, как ведут себя акции в целом, лучшим показателем является взвешенная рыночная капитализация.

Говоря о механике, взвешивание по рыночной капитализации дает возможность иметь максимальный вес акциям компаний, которые этого достойны с точки зрения рынка (и, если он достаточно эффективен – он, скорее всего, прав), и в долгосрочном периоде подстраиваться под все рыночные возможности (можно вспомнить как изменился состав классических индексов широкого рынка за поседение 20 лет, почти полностью поменяв приоритеты), обеспечивать высокий уровень ликвидности и относительно низких затрат. Можно назвать их «макропоследовательными».

Преимущества взвешивания всего рынка акций по капитализации при этом не означают лучшего соотношения риска и доходности или получения лучших возможных результатов на любых периодах.

Принятие «всего риска» по умолчанию означает «относительно высокий риск» и, возможно, меньшую отдачу доходности на риск (коэффициент Шарпа).

Такая ситуация требует наличия длительного горизонта инвестиций с учетом чувствительности к моменту вложений.

Помимо этого, большинство популярных классических индексов являются концентрированными географически или по отраслям, обусловленных конкретной географией.

Российский индекс МосБиржи - хороший пример сильно концентрированного индекса. S&P500 гораздо лучше диверсифицирован по отраслям, а многие входящие в него компании работают на глобальном рынке, но его тоже нельзя назвать полностью рыночным и полностью пассивным. Возможно, индексы типа MSCI All Countries World лучше приближены к теоретическому идеалу пассивного индекса.

Факторные же индексы по отдельности не отражают полный набор возможностей и не являются макропоследовательными (их состав может довольно сильно и часто меняться, в особенности для фактора Momentum).

Вместо этого, они представляют собой стратегический уклон от ориентиров, взвешенных по рыночной капитализации (некоторой нейтральной точке).

Таким образом, они представляют собой результат активного взгляда или решения (хотя и пассивно реализуемых с помощью индексов).

Инвесторы должны сформировать собственное мнение о том, что объясняет историческую премию по каждому факторному индексу, и о возможности сохранения этой премии в будущем.

Доходность факторных индексов также сильно циклична. Они реагируют на изменение деловых циклов и другие рыночные силы и могут долгое время отставать от рынка в целом.

Однако эта реакция часто очень неодинаковая для разных факторов, а относительная низкая корреляция между ними позволяет формировать инвестиционные портфели с достаточно высокой эффективностью (отдачей доходности на риск).

Это улучшает профиль рисков на разных инвестиционных горизонтах и может лучше подходить инвесторам с относительно коротким инвестиционным горизонтом с учетом чувствительности к моменту вложений.

Таким образом, факторные индексы представляют собой строительные блоки, которые позволяют инвесторам собирать многофакторные распределения на основе своих предпочтений в отношении доходности и риска (тактические распределения), а также формировать диверсифицированное по факторам стратегическое распределение для долгосрочных портфелей.

#доходъдневник

{kind=link}

ФАКТОРНОЕ ИНВЕСТИРОВАНИЕ. ОСНОВЫ

Вопрос о том, что объясняет доходность акций, является одним из основных в современных финансах.

🔹CAPM

Самая первая и хорошо известная модель ценообразования акций - CAPM (Lintner, 1965; Mossin, 1966; Sharpe, 1964 и Treynor, 1961) давала ответ на этот вопрос в разрезе риска – вы должны взять на себя больше риска, чтобы получить более высокую доходность – а такой риск объяснялся чувствительностью доходности акции к доходности рынка в целом – коэффициентом «бета».

Таким образом, ожидаемая доходность акции будет определяться ее бетой, умноженной на предполагаемую доходность всего рынка. Так инвестор получит компенсацию (избыточную доходность) за риск, который невозможно диверсифицировать (систематический риск рынка).

Компенсация (премия) за риск отдельных бумаг (несистематический риск, присущий отдельным компаниям) для портфеля будет равна нулю, так как его можно диверсифицировать, собрав портфель из множества акций.

Практические наблюдения за рынком, однако, показали, что инвесторы все же получают дополнительную премию (избыточную доходность) с поправкой на риск, инвестируя в диверсифицированные портфели со специфическим набором характеристик.

🔹Арбитражное ценообразование

Позже Стивен Росс (1976) предложил теорию арбитражного ценообразования (APT), согласно которой ожидаемая доходность финансового актива может быть смоделирована как функция различных макроэкономических факторов или теоретических рыночных индексов.

Эта теория ввела в обиход термин «факторы», поскольку модели, которые популяризировал Росс, были названы «многофакторными моделями».

Теория арбитражного ценообразования хорошо объясняет фактическую разницу в оценке одного актива от другого, но не определяет конкретных факторов, с помощью которых можно объяснить премию за риск.

🔹Факторные модели "Фама-Френча"

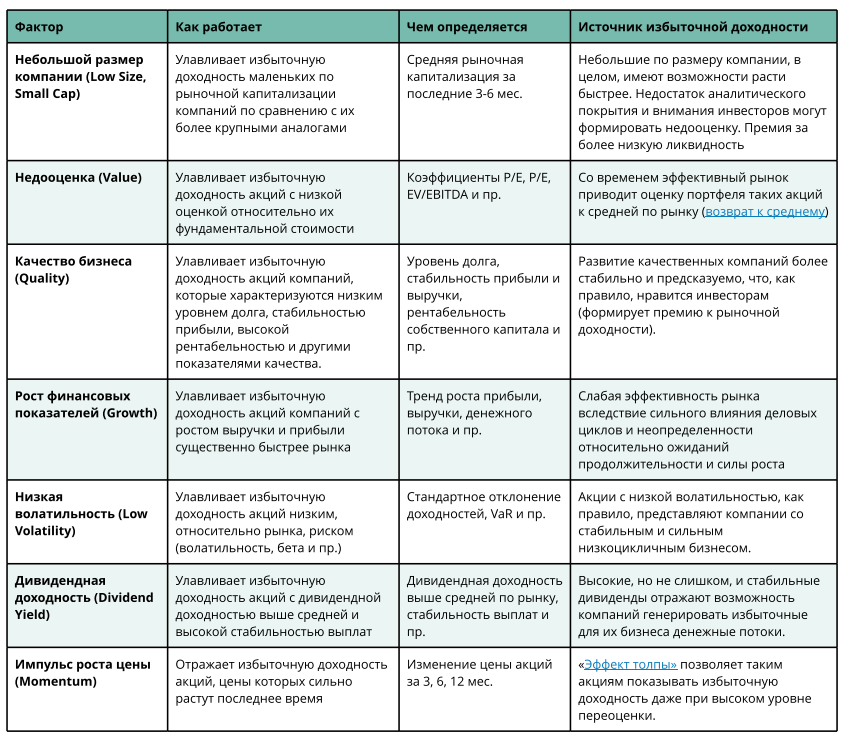

Гораздо дальше продвинулись нобелевский лауреат 2013 года Юджин Фама и его коллега Кеннет Френч в одной из своих самых известных работ (1992, 1993), предложив трёхфакторную модель, объясняющую ценообразование на финансовом рынке США тремя факторами:

▪️Рынок - традиционная «бета» из модели CAPM).

▪️Фактор размера - разница в доходностях между акциями небольших и крупных компаний.

▪️Фактор стоимости - разница в доходностях акций с низкой и высокой балансовой стоимостью к рынку.

Эти факторы хорошо отражали риск (свою собственную «бету» для каждого фактора) акций малой капитализации (Small Cap) и акций ценности (Value) и, соответственно, дополнительную доходность, связанную с этими факторами.

В 1997 году модель «Фама и Френча» была расширена фактором «Импульса роста цен» (Momentum, Кархарт (1997)), а позже сами авторы добавили еще два фактора (2015): инвестиций и рентабельности (фактически, фактор «Качества»). Сегодня различные модификации модели «Фама и Френча» являются каноном в финансовой отрасли.

🔹Наиболее значимые факторы из академических исследований

В целом, исследователи выявили более чем 300 факторов, однако работы тех же Фама и Френча (2019) убедительно свидетельствуют о том, что может быть всего несколько статистически значимых и долговременно действующих факторов, которые объясняют избыточную доходность акций (см. таблицу ниже).

Источники избыточной доходности, связанной с этими факторами, остаются дискуссионными, но в основном они объясняются более высоким систематическим риском, связанной с их цикличностью (изменением доходности под влиянием бизнес-циклов).

При этом избыточная доходность факторов остается выше предсказанной по модели CAPM после поправки на риск.

Таким образом, инвестирование, основанное на факторах, может предоставить возможность формировать портфели с большей ожидаемой доходностью и меньшим риском, чем у портфелей широких рынков, взвешенных по капитализации.

=====

Факторные инвестиции на российском рынке можно реализовать с помощью наших биржевых фондов DIVD (дивиденды и качество) и GROD (рост, импульс, качество и низкая волатильность).

#доходъдневник

Вопрос о том, что объясняет доходность акций, является одним из основных в современных финансах.

🔹CAPM

Самая первая и хорошо известная модель ценообразования акций - CAPM (Lintner, 1965; Mossin, 1966; Sharpe, 1964 и Treynor, 1961) давала ответ на этот вопрос в разрезе риска – вы должны взять на себя больше риска, чтобы получить более высокую доходность – а такой риск объяснялся чувствительностью доходности акции к доходности рынка в целом – коэффициентом «бета».

Таким образом, ожидаемая доходность акции будет определяться ее бетой, умноженной на предполагаемую доходность всего рынка. Так инвестор получит компенсацию (избыточную доходность) за риск, который невозможно диверсифицировать (систематический риск рынка).

Компенсация (премия) за риск отдельных бумаг (несистематический риск, присущий отдельным компаниям) для портфеля будет равна нулю, так как его можно диверсифицировать, собрав портфель из множества акций.

Практические наблюдения за рынком, однако, показали, что инвесторы все же получают дополнительную премию (избыточную доходность) с поправкой на риск, инвестируя в диверсифицированные портфели со специфическим набором характеристик.

🔹Арбитражное ценообразование

Позже Стивен Росс (1976) предложил теорию арбитражного ценообразования (APT), согласно которой ожидаемая доходность финансового актива может быть смоделирована как функция различных макроэкономических факторов или теоретических рыночных индексов.

Эта теория ввела в обиход термин «факторы», поскольку модели, которые популяризировал Росс, были названы «многофакторными моделями».

Теория арбитражного ценообразования хорошо объясняет фактическую разницу в оценке одного актива от другого, но не определяет конкретных факторов, с помощью которых можно объяснить премию за риск.

🔹Факторные модели "Фама-Френча"

Гораздо дальше продвинулись нобелевский лауреат 2013 года Юджин Фама и его коллега Кеннет Френч в одной из своих самых известных работ (1992, 1993), предложив трёхфакторную модель, объясняющую ценообразование на финансовом рынке США тремя факторами:

▪️Рынок - традиционная «бета» из модели CAPM).

▪️Фактор размера - разница в доходностях между акциями небольших и крупных компаний.

▪️Фактор стоимости - разница в доходностях акций с низкой и высокой балансовой стоимостью к рынку.

Эти факторы хорошо отражали риск (свою собственную «бету» для каждого фактора) акций малой капитализации (Small Cap) и акций ценности (Value) и, соответственно, дополнительную доходность, связанную с этими факторами.

В 1997 году модель «Фама и Френча» была расширена фактором «Импульса роста цен» (Momentum, Кархарт (1997)), а позже сами авторы добавили еще два фактора (2015): инвестиций и рентабельности (фактически, фактор «Качества»). Сегодня различные модификации модели «Фама и Френча» являются каноном в финансовой отрасли.

🔹Наиболее значимые факторы из академических исследований

В целом, исследователи выявили более чем 300 факторов, однако работы тех же Фама и Френча (2019) убедительно свидетельствуют о том, что может быть всего несколько статистически значимых и долговременно действующих факторов, которые объясняют избыточную доходность акций (см. таблицу ниже).

Источники избыточной доходности, связанной с этими факторами, остаются дискуссионными, но в основном они объясняются более высоким систематическим риском, связанной с их цикличностью (изменением доходности под влиянием бизнес-циклов).

При этом избыточная доходность факторов остается выше предсказанной по модели CAPM после поправки на риск.

Таким образом, инвестирование, основанное на факторах, может предоставить возможность формировать портфели с большей ожидаемой доходностью и меньшим риском, чем у портфелей широких рынков, взвешенных по капитализации.

=====

Факторные инвестиции на российском рынке можно реализовать с помощью наших биржевых фондов DIVD (дивиденды и качество) и GROD (рост, импульс, качество и низкая волатильность).

#доходъдневник

{kind=link}

Через несколько лет, вероятно, многие будут говорить как легко было сегодня зафиксировать доходность с низким риском на 3, 5, 7 и даже 10 лет на уровне 14, 15, 17% годовых.

Так в целом и воспринимают такие периоды как январь 2009-го, 2015-го, март-апрель 2020 и 2022-го.

Но в реальном настоящем все вкладываются в денежный рынок.

И это совершенно нормально.

Большинству людей подходит денежный рынок, по крайней мере, на какую-то ощутимую долю инвестиций. Многим из нас сложно планировать финансы и часть денег может понадобиться в любой момент. А, если говорить о совсем «коротких деньгах», то тут и сам Бог велел.

Самоопределитель риска почти всегда работает хорошо, и, те кому подходят облигации, акции или золото, инвестируют в них.

Но долгосрочно рыночные механизмы, скорее, вознаградят тех, кто осознанно (или неосознанно, но с большим терпением) рискует. Пост-провокация об этом здесь.

Однако риск того, что этого не случится должен пугать и он пугает!

С другой стороны, инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

#доходъдневник

Так в целом и воспринимают такие периоды как январь 2009-го, 2015-го, март-апрель 2020 и 2022-го.

Но в реальном настоящем все вкладываются в денежный рынок.

И это совершенно нормально.

Большинству людей подходит денежный рынок, по крайней мере, на какую-то ощутимую долю инвестиций. Многим из нас сложно планировать финансы и часть денег может понадобиться в любой момент. А, если говорить о совсем «коротких деньгах», то тут и сам Бог велел.

Самоопределитель риска почти всегда работает хорошо, и, те кому подходят облигации, акции или золото, инвестируют в них.

Но долгосрочно рыночные механизмы, скорее, вознаградят тех, кто осознанно (или неосознанно, но с большим терпением) рискует. Пост-провокация об этом здесь.

Однако риск того, что этого не случится должен пугать и он пугает!

С другой стороны, инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

#доходъдневник

НАЛОГИ vs ФОНДЫ С ВЫПЛАТОЙ ДОХОДА

В связи с планами Правительства увеличить НДФЛ наш расчет «врожденной ущербности» фондов с выплатами снова становится актуальным.

Хотя для основных инвестиционных доходов изменения пока не очень существенные (налоговая ставка в 15% теперь будет применятся к доходам от 2.4 млн. руб., ранее - от 5 млн. В остальном сохраняется ставка 13%), тренд говорит о том, что доходы от фондов (формально сейчас это не дивиденды), возможно, могут облагаться по прогрессивной шкале ставок.

🔹 Напомним суть:

▪️ Каждый раз, получая выплаты, вы платите налог со всей суммы такой выплаты.

▪️ Продавая паи аналогичных фондов без выплат (с реинвестированием выплат), на аналогичную сумму, вы платите налог только с финансового результата такой продажи (или вовсе не платите, если финансовым результатом является убыток). Другими словами вы каждый раз получаете физически больше денег, чем получили бы от фонда от выплатами.

▪️ "Проедания" капитала вследствие продажи паев не происходит, если вы продаете паи на сумму не более суммы полученных фондов дивидендов/купонов.

▪️ Используя льготу на долгосрочное владение (владение активом не менее 3 лет), вы вовсе (с учетом ограничений) можете не платить налог при продаже паев фондов с реинвестированием доходов.

▪️ Продавая паи, вы сами определяете, когда хотите получить деньги и сколько вы хотите получить (можете реинвестировать часть «выплат» без налога и таким образом делать дополнительные сбережения, если захотите).

▪️ Кроме этого, вы можете планировать налоговые последствия такой продажи (даже иногда уменьшая налогооблагаемую базу).

▪️ В фондах с реинвестированием доходов у вас нет риска распределения части ваших доходов среди новых пайщиков (при резком росте объема фонда).

▪️ Управляющий фондом с реинвестированием может более эффективно распоряжаться активами (не нужно время от времени удерживать некоторую часть для выплат вне целевых активов). Потенциально это позволяет формировать более высокую долгосрочную доходность.

▪️ Практика выплат дивидендов ETF из США не подходит для нашего рынка. Распределение доходов, полученных фондами в США, приносит пользу держателям паев за счет минимизации общих налогов. Поскольку такие фонды, как правило, облагаются налогом по ставке, эквивалентной максимальной ставке личного налога, любой доход, удерживаемый паевым инвестиционным фондом, обычно облагается большим налогом, чем если бы он облагался налогом у индивидуального инвестора-американца. Тут подробнее.

▪️ Практика выплаты доходов фондами недвижимости также не применима для фондов финансовых активов вследствие ограниченных возможностей и низкой эффективности их реинвестирования в целевых активы.

🔹 Минусы:

▪️ Нет полностью аналогичных фондов с выплатами и без. Поэтому точную максимальную сумму для «выплаты» и даты может быть сложно определять. Но: 1) мы обещаем вам сделать калькулятор для фондов УК ДОХОДЪ; 2) вы можете быть чуть консервативнее при продаже паев, повысив возможности долгосрочного роста своего капитала.

▪️ Продавать паи не комфортно. Вам может показаться, что вы «проедаете» капитал, продаете в неподходящие периоды, по низким ценам и т.п. Несмотря на то, что математически это не так, комфорт бывает важнее - но за него придется заплатить, получая физически меньше выплат.

▪️ Продажа паев сопряжена с комиссиями и спредами. Это может уменьшать налоговый эффект, но согласно нашим расчетам даже комиссии и спреды в 1% сохраняют его значительным. В любом случае, если такие издержки могут быть выше - это стоит контролировать (например, растягивать продажи во времени).

📗 Подробная статья "Получение периодического дохода: Фонды с выплатами против Фондов с реинвестированием"

💾 Файл Excel с расчетами

=======

Не является индивидуальной инвестиционной или налоговый рекомендацией

#доходъдневник

В связи с планами Правительства увеличить НДФЛ наш расчет «врожденной ущербности» фондов с выплатами снова становится актуальным.

Хотя для основных инвестиционных доходов изменения пока не очень существенные (налоговая ставка в 15% теперь будет применятся к доходам от 2.4 млн. руб., ранее - от 5 млн. В остальном сохраняется ставка 13%), тренд говорит о том, что доходы от фондов (формально сейчас это не дивиденды), возможно, могут облагаться по прогрессивной шкале ставок.

🔹 Напомним суть:

▪️ Каждый раз, получая выплаты, вы платите налог со всей суммы такой выплаты.

▪️ Продавая паи аналогичных фондов без выплат (с реинвестированием выплат), на аналогичную сумму, вы платите налог только с финансового результата такой продажи (или вовсе не платите, если финансовым результатом является убыток). Другими словами вы каждый раз получаете физически больше денег, чем получили бы от фонда от выплатами.

▪️ "Проедания" капитала вследствие продажи паев не происходит, если вы продаете паи на сумму не более суммы полученных фондов дивидендов/купонов.

▪️ Используя льготу на долгосрочное владение (владение активом не менее 3 лет), вы вовсе (с учетом ограничений) можете не платить налог при продаже паев фондов с реинвестированием доходов.

▪️ Продавая паи, вы сами определяете, когда хотите получить деньги и сколько вы хотите получить (можете реинвестировать часть «выплат» без налога и таким образом делать дополнительные сбережения, если захотите).

▪️ Кроме этого, вы можете планировать налоговые последствия такой продажи (даже иногда уменьшая налогооблагаемую базу).

▪️ В фондах с реинвестированием доходов у вас нет риска распределения части ваших доходов среди новых пайщиков (при резком росте объема фонда).

▪️ Управляющий фондом с реинвестированием может более эффективно распоряжаться активами (не нужно время от времени удерживать некоторую часть для выплат вне целевых активов). Потенциально это позволяет формировать более высокую долгосрочную доходность.

▪️ Практика выплат дивидендов ETF из США не подходит для нашего рынка. Распределение доходов, полученных фондами в США, приносит пользу держателям паев за счет минимизации общих налогов. Поскольку такие фонды, как правило, облагаются налогом по ставке, эквивалентной максимальной ставке личного налога, любой доход, удерживаемый паевым инвестиционным фондом, обычно облагается большим налогом, чем если бы он облагался налогом у индивидуального инвестора-американца. Тут подробнее.

▪️ Практика выплаты доходов фондами недвижимости также не применима для фондов финансовых активов вследствие ограниченных возможностей и низкой эффективности их реинвестирования в целевых активы.

🔹 Минусы:

▪️ Нет полностью аналогичных фондов с выплатами и без. Поэтому точную максимальную сумму для «выплаты» и даты может быть сложно определять. Но: 1) мы обещаем вам сделать калькулятор для фондов УК ДОХОДЪ; 2) вы можете быть чуть консервативнее при продаже паев, повысив возможности долгосрочного роста своего капитала.

▪️ Продавать паи не комфортно. Вам может показаться, что вы «проедаете» капитал, продаете в неподходящие периоды, по низким ценам и т.п. Несмотря на то, что математически это не так, комфорт бывает важнее - но за него придется заплатить, получая физически меньше выплат.

▪️ Продажа паев сопряжена с комиссиями и спредами. Это может уменьшать налоговый эффект, но согласно нашим расчетам даже комиссии и спреды в 1% сохраняют его значительным. В любом случае, если такие издержки могут быть выше - это стоит контролировать (например, растягивать продажи во времени).

📗 Подробная статья "Получение периодического дохода: Фонды с выплатами против Фондов с реинвестированием"

💾 Файл Excel с расчетами

=======

Не является индивидуальной инвестиционной или налоговый рекомендацией

#доходъдневник

{kind=link}

ВСЯ ПРАВДА О ДИВИДЕНДАХ

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

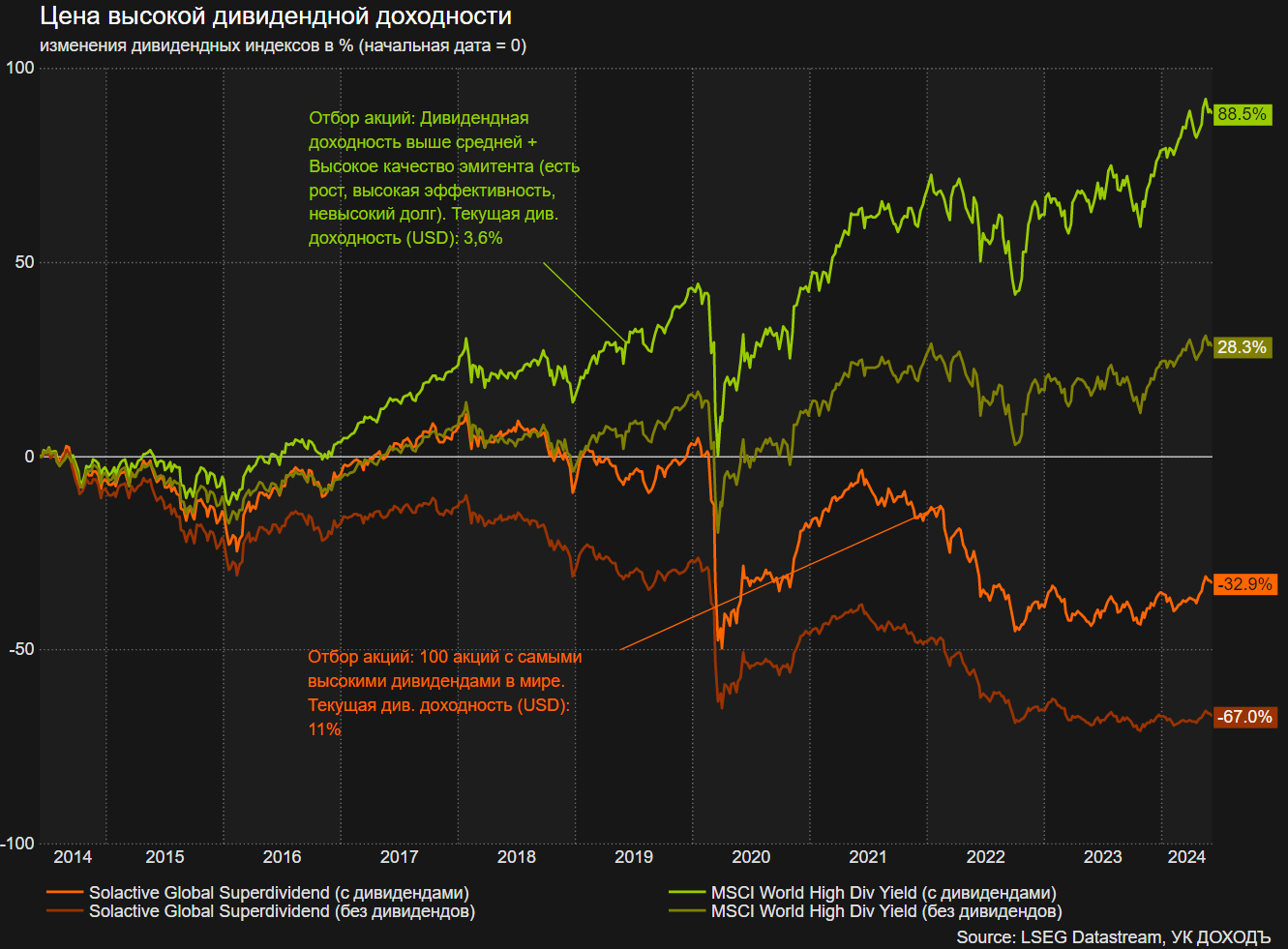

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

#доходъдневник

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

#доходъдневник

{kind=link}

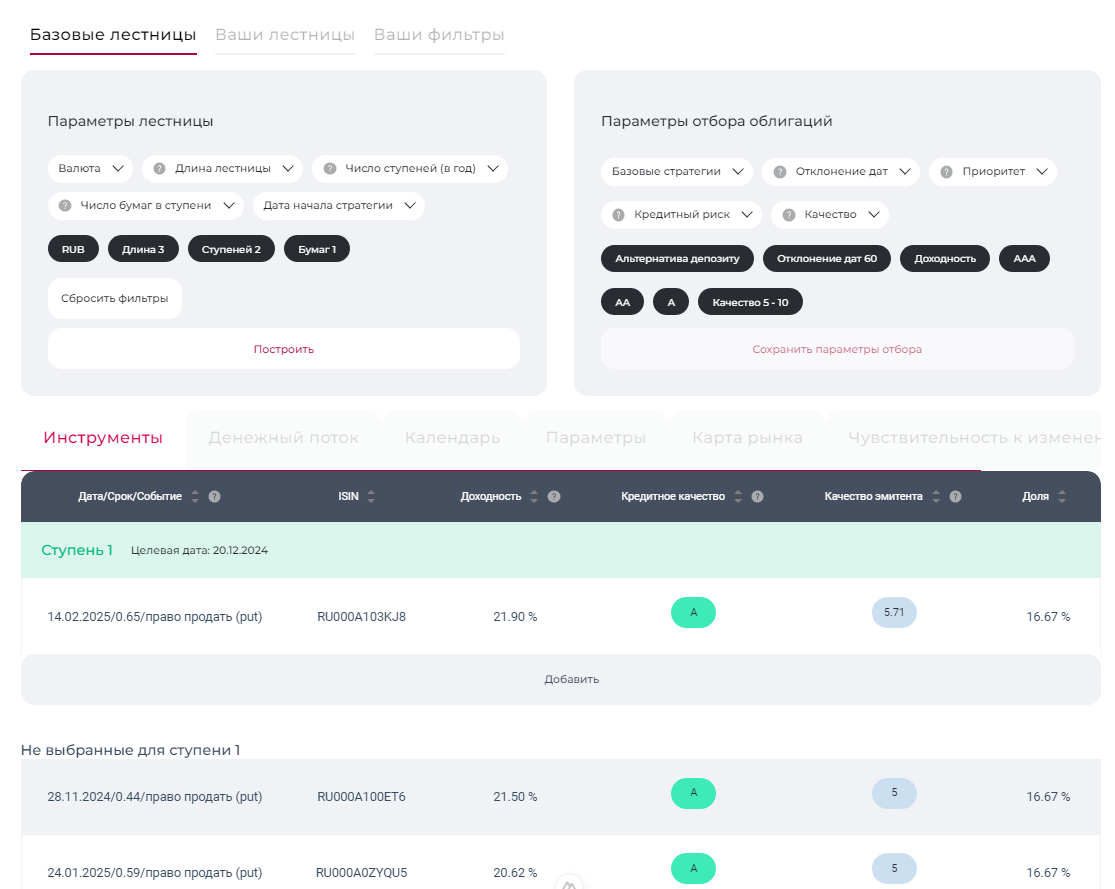

Небольшой тизер сервиса "Лестница облигаций". Надеемся, первая версия станет доступна в течение месяца. А потом - сохранение, редактирование, уведомления о событиях и даже анализ чувствительности к изменению процентных ставок.

Все тоже самое появится в базовом сервисе "Анализ облигаций".

👉 Подробнее о стратегии Лестница облигаций - читайте здесь.

#доходъдневник

Все тоже самое появится в базовом сервисе "Анализ облигаций".

👉 Подробнее о стратегии Лестница облигаций - читайте здесь.

#доходъдневник

{kind=link}

🥏 Миссия невыполнима: Сверхвысокая доходность

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник

Ниже мы приводим выводы из отличной статьи Уэсли Грея на Alpha Architect. Все размышления автора и методику расчетов см. в ее полной версии.

=========

Получение прибыли в размере 20%+ годовых в течение очень длительного периода практически НЕВОЗМОЖНО (если предположить, что опыт рынка за последние ~90 лет является репрезентативным для будущего).

Вот некоторые потенциальные результаты за период с 1926 по 2010 год в США:

🔹Доходность в 31,5%+

… означает, что инвестор в конечном итоге станет владельцем более половины ВСЕГО фондового рынка.

🔹Доходность в 33%+

… означает, что инвестор в конечном итоге станет владельцем ВСЕГО ФОНДОВОГО РЫНКА!

🔹Доходность в 40%

… позволит вам завладеть всем фондовым рынком США примерно через 60 лет — неплохой пенсионный план!

🔹«Достижимые» 21,5% в год

… подразумевают, что инвестор будет владеть 0,62241% рынка к концу 2010 года.

При общей рыночной стоимости в 16,4 триллиона долларов по состоянию на 31 декабря 2010 года это означало бы, что его личный портфель акций оценивается в 102 миллиарда долларов!!!

Уоррен Баффетт и, возможно, очень избранная горстка других смогли достичь 20%+ среднегодовой доходности в течение очень длительных периодов времени. Эти люди - одни из самых богатых на планете.

Инвестор может иметь серию 20%-ной доходности в течение 5, 10, может быть, даже 15 или 20 лет, но по мере того, как капитальная база инвестора растет экспоненциально, она постепенно стала бы ВСЕМ капиталом, а весь капитал не может превзойти сам себя!

=========

Ожидайте разумную доходность.

#доходъдневник