Статистически владение только двумя акциями устраняет 46% нерыночного риска, связанного с владением только одной акцией. Этот тип риска снижается на 72% в портфеле из четырех акций, на 81% - из восьми акций, на 93% - из 16-ти акций, на 96% - из 32 акций и на 99% - из 500 акций.

Фактичекски - налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензии и еще десятки реальных причин должны убедить вас поверить статистике.

#доходъумныйпортфель

Фактичекски - налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), введение санкций со стороны США (Русал), отказ платить дивиденды (множество случаев), падение цен на уголь (Мечел), отзыв лицензии и еще десятки реальных причин должны убедить вас поверить статистике.

#доходъумныйпортфель

{kind=link}

ПУТЬ К ПРАВИЛЬНОМУ ПОРТФЕЛЮ

Если вас беспокоит поведение рынка акций и рубля в последние недели, вот несколько мыслей, которые помогут вам чувствовать себя более комфортно и дадут дополнительную информацию для принятия решений.

ОБЩИЕ ПРИНЦИПЫ

1. Во-первых, создайте подушку безопасности. Она поможет вам чувствовать себя увереннее в любых рыночных ситуациях.

2. Во-вторых, вам не обязательно и в большинстве случаев не нужно инвестировать 100% денег в акции. Инвестируйте не менее 20% в облигации и депозиты.

3. В-третьих, вы не должны ограничивать себя только российским рынком. Хотя он и является дешевым и потенциально может приносить двухзначную доходность в будущем, есть другие дешевые и просто подешевевшие из-за последних событий рынки, которые являются мудрым выбором, в том числе, и с точки зрения валютной диверсификации. Дополнительная диверсификация с помощью иностранных облигаций и/или реальных активов, таких как недвижимость и сырьевые товары, исторически снижает общий риск инвестиций и просадки.

4. В-четвертых, вы можете добавить альтернативные инвестиции. Включение в портфель некоторых активных стратегий, например, стратегий отслеживания тренда может помочь снизить риски акций.

КАК ДЕЙСТВОВАТЬ В КОНКРЕТНЫХ СИТУАЦИЯХ

Если вы еще не инвестируете

Сейчас не самое плохое время, чтобы начать. Дивидендные и качественные акции (эффективные и с низким долгом) могут быть хорошим выбором в текущей ситуации. Ожидаемая дивидендная доходность российских акций сейчас превышает 7.5% - это исторический максимум. Доходность других рынков также растет благодаря снижению цены бумаг в последнее время. Инвестируйте в облигации не менее 30% денег и сформируете портфель со средним сроком погашения не более 2,5-3 лет.

Если вы инвестируете и у вас есть свободные деньги

Не нужно особенно торопится. Инвестируйте понемногу каждый месяц, если вы этого еще не делаете. Сейчас также неплохое время для тех, кому более важен периодический доход наличными, чем текущая стоимость акций. Доходности некоторых облигаций также очень привлекательны для инвесторов с более консервативными взглядами.

Если у вас «правильный» портфель

Под «правильным» мы понимаем диверсифицированный портфель с акциями и облигациями, сформированный под ваш инвестиционный профиль. Если у вас такой портфель, то вы должны чувствовать себя достаточно комфортно и двигаться к цели как и планировали. Совет – ничего не предпринимайте.

Если у вас «немного неправильный» портфель

Если ваш портфель недостаточно диверсифицирован или некоторые инструменты, в которые вы инвестировали слишком затратны, предпримите действия по его улучшению. Более низкие цены, позволят вам купить качественные активы на более привлекательных уровнях и сэкономить на налогах.

Если у вас «неправильный портфель»

Если у вас большая позиция в одной акции или 100% активов в акциях, вы, вероятно, несколько разочарованы резким падением рынка последних недель. Оглянитесь назад. Если вы держите хорошую бумагу и вы купили ее давно, вероятно, вы уже неплохо заработали (и терпели еще более глубокие просадки, за что и были вознаграждены), а текущее снижение цены просто вернуло вас на пару месяцев назад – время спокойно создавать «правильный» портфель. Начните с диверсификации портфеля акций.

Если же вы несете реальные потери, то общим статистически правильным советом будет оставаться в позиции (еще лучше диверсифицировать портфель в акциях, подождав с облигациями) и продолжать нести повышенные риски в надежде на возвращение рынка к росту. Но помните, что если вы будете просто ждать, подходящий момент для улучшения портфеля никогда не наступит.

==============

Полную версию статьи читайте в Дзен

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

Анализ акций

Анализ облигаций

Дивиденды

#доходъумныйпортфель

Если вас беспокоит поведение рынка акций и рубля в последние недели, вот несколько мыслей, которые помогут вам чувствовать себя более комфортно и дадут дополнительную информацию для принятия решений.

ОБЩИЕ ПРИНЦИПЫ

1. Во-первых, создайте подушку безопасности. Она поможет вам чувствовать себя увереннее в любых рыночных ситуациях.

2. Во-вторых, вам не обязательно и в большинстве случаев не нужно инвестировать 100% денег в акции. Инвестируйте не менее 20% в облигации и депозиты.

3. В-третьих, вы не должны ограничивать себя только российским рынком. Хотя он и является дешевым и потенциально может приносить двухзначную доходность в будущем, есть другие дешевые и просто подешевевшие из-за последних событий рынки, которые являются мудрым выбором, в том числе, и с точки зрения валютной диверсификации. Дополнительная диверсификация с помощью иностранных облигаций и/или реальных активов, таких как недвижимость и сырьевые товары, исторически снижает общий риск инвестиций и просадки.

4. В-четвертых, вы можете добавить альтернативные инвестиции. Включение в портфель некоторых активных стратегий, например, стратегий отслеживания тренда может помочь снизить риски акций.

КАК ДЕЙСТВОВАТЬ В КОНКРЕТНЫХ СИТУАЦИЯХ

Если вы еще не инвестируете

Сейчас не самое плохое время, чтобы начать. Дивидендные и качественные акции (эффективные и с низким долгом) могут быть хорошим выбором в текущей ситуации. Ожидаемая дивидендная доходность российских акций сейчас превышает 7.5% - это исторический максимум. Доходность других рынков также растет благодаря снижению цены бумаг в последнее время. Инвестируйте в облигации не менее 30% денег и сформируете портфель со средним сроком погашения не более 2,5-3 лет.

Если вы инвестируете и у вас есть свободные деньги

Не нужно особенно торопится. Инвестируйте понемногу каждый месяц, если вы этого еще не делаете. Сейчас также неплохое время для тех, кому более важен периодический доход наличными, чем текущая стоимость акций. Доходности некоторых облигаций также очень привлекательны для инвесторов с более консервативными взглядами.

Если у вас «правильный» портфель

Под «правильным» мы понимаем диверсифицированный портфель с акциями и облигациями, сформированный под ваш инвестиционный профиль. Если у вас такой портфель, то вы должны чувствовать себя достаточно комфортно и двигаться к цели как и планировали. Совет – ничего не предпринимайте.

Если у вас «немного неправильный» портфель

Если ваш портфель недостаточно диверсифицирован или некоторые инструменты, в которые вы инвестировали слишком затратны, предпримите действия по его улучшению. Более низкие цены, позволят вам купить качественные активы на более привлекательных уровнях и сэкономить на налогах.

Если у вас «неправильный портфель»

Если у вас большая позиция в одной акции или 100% активов в акциях, вы, вероятно, несколько разочарованы резким падением рынка последних недель. Оглянитесь назад. Если вы держите хорошую бумагу и вы купили ее давно, вероятно, вы уже неплохо заработали (и терпели еще более глубокие просадки, за что и были вознаграждены), а текущее снижение цены просто вернуло вас на пару месяцев назад – время спокойно создавать «правильный» портфель. Начните с диверсификации портфеля акций.

Если же вы несете реальные потери, то общим статистически правильным советом будет оставаться в позиции (еще лучше диверсифицировать портфель в акциях, подождав с облигациями) и продолжать нести повышенные риски в надежде на возвращение рынка к росту. Но помните, что если вы будете просто ждать, подходящий момент для улучшения портфеля никогда не наступит.

==============

Полную версию статьи читайте в Дзен

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

Анализ акций

Анализ облигаций

Дивиденды

#доходъумныйпортфель

{kind=link}

ЗОЛОТО. ЕГО МЕСТО В ИНВЕСТИЦИОННОМ ПОРТФЕЛЕ

Последнее время нам часто задают вопрос относительно привлекательности инвестиций в золото. Этот металл воспринимается как защитная инвестиция и всегда привлекает внимание во время турбулентности на финансовых рынках. В этой статье мы кратко расскажем о ценообразовании на золото и его роли в инвестиционных портфелях.

ЦЕНООБРАЗОВАНИЕ

Ценообразование золота, помимо спроса и предложения (объема добычи) на физический металл (его обычно принимают постоянным), связано с ожидаемым уровнем инфляции и ожидаемыми уровнем процентных ставок в экономике - то есть зависит от уровня реальной процентной ставки в США (цены на золото котируются в долларах).

Золото теоретически имеет постоянную ценность к бумажным (фиатным) деньгам, поэтому, когда такие деньги обесцениваются (инфляция растет, процентные ставки не растут быстрее инфляции) цена золота в долларах растет, и наоборот - цены на золото при прочих равных не будут расти, если иные относительно надежные вложения (государственные и надежные корпоративные облигации) приносят реальный доход. Эта связь хорошо прослеживается на графиках ниже (корреляция около 0.76).

Другими словами, цены на золото растут в периоды высокой инфляции или избыточно низких процентных ставок (с учетом ожиданий по инфляции и политики ФРС США) и является защитным активом (то есть растет против большинства активов), когда такие периоды дополнительно сопровождаются ожидаемым падением экономической активности (стагфляция). Таким образом, золото не всегда защищает в периоды паники на финансовых рынках, но только когда ожидаемые реальные процентные ставки снижаются.

МЕСТО В ПОРТФЕЛЕ

Золото – апокалиптическая инвестиция. Оно не приносит никакого дохода (нет денежного потока) и действительно может понадобиться только в случае краха мировой финансовой системы, если вы, конечно, верите, что сможете в этом случае поехать в США и через суд «обналичить» свой золотой ETF. Разумный инвестор не должен давать такому сценарию слишком большую вероятность – смысл инвестиций в этом случае, в общем-то, теряется. Поэтому большинству инвесторов следует сосредоточиться на долларовых облигациях, а не на золоте. Облигации генерируют денежный поток, менее волатильны, чем золото при примерно такой же ожидаемой долгосрочной доходности. Среднегодовая доходность золота с 1972 года составляет 7.6%, 10-летних государственных облигаций США – 7.2%. Максимальная просадка в золоте – 62%, в облигациях – 16%. Корпоративные облигации дадут еще лучшую картину соотношения риска и доходности.

Золото могло бы быть интересно низкой корреляцией с традиционными активами и это бы уменьшало общий риск портфеля. Отчасти это так. Но, если уж на то пошло, доходность валютных облигаций с учетом изменений курса рубля имеет к российском рынку акций глубоко отрицательную корреляцию (-0,35), а золото с учетом всех тех же факторов – 0,08. Облигации и здесь являются лучшим защитным инструментом.

ВЫВОД

Большинству инвесторов следует использовать в своих портфелях валютные облигации вместо золота. Крупные инвесторы могут вкладывать небольшую часть своего капитала в физическое золото. Некоторые динамические и трендовые стратегии в золоте могут улучшить долгосрочную динамику портфеля.

Полную версию этой статьи с графиками читайте в Дзен

#доходъумныйпортфель

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Последнее время нам часто задают вопрос относительно привлекательности инвестиций в золото. Этот металл воспринимается как защитная инвестиция и всегда привлекает внимание во время турбулентности на финансовых рынках. В этой статье мы кратко расскажем о ценообразовании на золото и его роли в инвестиционных портфелях.

ЦЕНООБРАЗОВАНИЕ

Ценообразование золота, помимо спроса и предложения (объема добычи) на физический металл (его обычно принимают постоянным), связано с ожидаемым уровнем инфляции и ожидаемыми уровнем процентных ставок в экономике - то есть зависит от уровня реальной процентной ставки в США (цены на золото котируются в долларах).

Золото теоретически имеет постоянную ценность к бумажным (фиатным) деньгам, поэтому, когда такие деньги обесцениваются (инфляция растет, процентные ставки не растут быстрее инфляции) цена золота в долларах растет, и наоборот - цены на золото при прочих равных не будут расти, если иные относительно надежные вложения (государственные и надежные корпоративные облигации) приносят реальный доход. Эта связь хорошо прослеживается на графиках ниже (корреляция около 0.76).

Другими словами, цены на золото растут в периоды высокой инфляции или избыточно низких процентных ставок (с учетом ожиданий по инфляции и политики ФРС США) и является защитным активом (то есть растет против большинства активов), когда такие периоды дополнительно сопровождаются ожидаемым падением экономической активности (стагфляция). Таким образом, золото не всегда защищает в периоды паники на финансовых рынках, но только когда ожидаемые реальные процентные ставки снижаются.

МЕСТО В ПОРТФЕЛЕ

Золото – апокалиптическая инвестиция. Оно не приносит никакого дохода (нет денежного потока) и действительно может понадобиться только в случае краха мировой финансовой системы, если вы, конечно, верите, что сможете в этом случае поехать в США и через суд «обналичить» свой золотой ETF. Разумный инвестор не должен давать такому сценарию слишком большую вероятность – смысл инвестиций в этом случае, в общем-то, теряется. Поэтому большинству инвесторов следует сосредоточиться на долларовых облигациях, а не на золоте. Облигации генерируют денежный поток, менее волатильны, чем золото при примерно такой же ожидаемой долгосрочной доходности. Среднегодовая доходность золота с 1972 года составляет 7.6%, 10-летних государственных облигаций США – 7.2%. Максимальная просадка в золоте – 62%, в облигациях – 16%. Корпоративные облигации дадут еще лучшую картину соотношения риска и доходности.

Золото могло бы быть интересно низкой корреляцией с традиционными активами и это бы уменьшало общий риск портфеля. Отчасти это так. Но, если уж на то пошло, доходность валютных облигаций с учетом изменений курса рубля имеет к российском рынку акций глубоко отрицательную корреляцию (-0,35), а золото с учетом всех тех же факторов – 0,08. Облигации и здесь являются лучшим защитным инструментом.

ВЫВОД

Большинству инвесторов следует использовать в своих портфелях валютные облигации вместо золота. Крупные инвесторы могут вкладывать небольшую часть своего капитала в физическое золото. Некоторые динамические и трендовые стратегии в золоте могут улучшить долгосрочную динамику портфеля.

Полную версию этой статьи с графиками читайте в Дзен

#доходъумныйпортфель

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Яндекс Дзен

Золото. Его место в инвестиционном портфеле

Последнее время нам часто задают вопрос относительно привлекательности инвестиций в золото. В этой статье даем окончательный ответ.

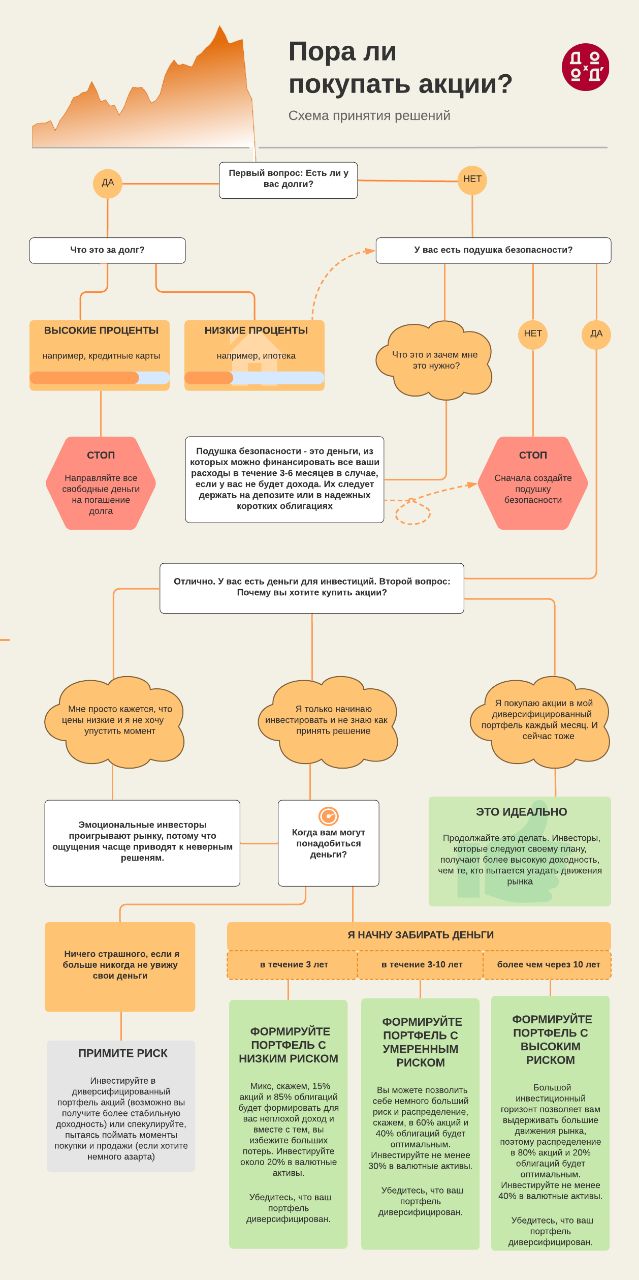

ПОРА ЛИ ПОКУПАТЬ АКЦИИ

"Цены акций так сильно упали! Это дно рынка? Не пора ли покупать?" - это, пожалуй, наиболее частые вопросы, которые нам задают в этом месяце.

На картинке в этом посте вы можете найти подробную инструкцию по ответу на эти вопросы именно для вас.

Общий ответ - вы можете сейчас покупать акции, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

Не является индивидуальной инвестиционной рекомендацией.

#доходъумныйпортфель

#доходъинфографика

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

"Цены акций так сильно упали! Это дно рынка? Не пора ли покупать?" - это, пожалуй, наиболее частые вопросы, которые нам задают в этом месяце.

На картинке в этом посте вы можете найти подробную инструкцию по ответу на эти вопросы именно для вас.

Общий ответ - вы можете сейчас покупать акции, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

Не является индивидуальной инвестиционной рекомендацией.

#доходъумныйпортфель

#доходъинфографика

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

ВЫБОР АКЦИЙ И ВАШ ИНВЕСТИЦИОННЫЙ ГОРИЗОНТ

Во время любого кризиса, когда растут далеко не все акции и инвесторы испытывают свое терпение и приверженность плану, со всех сторон усиливается шум, передающий различные мнения о том какие акции сейчас нужно покупать и как изменить свой портфель.

С одной стороны, вы услышите, что во время кризиса лучше владеть акциями качественных компаний (диверсифицированных, с низким долгом и высокой эффективностью), «дивидендными аристократами» типа телекомов и некоторых металлургов, компаниями с высокой долей валютной выручки и спрос на услуги которых не упал.

С другой стороны, вам будут говорить, что кризис – это возможность и многие акции хороших и перспективных компаний, но выручка и прибыль которых страдает от кризиса, упали в цене слишком сильно и покажут опережающую рынок доходность при восстановлении экономики.

Всё это правда. Акции нецикличных секторов (защитные акции), таких как производство товаров первой необходимости (Черкизово), продовольственный ритейл (X5) и электроэнергетика в целом действительно не сильно теряют в цене. МТС и Норильский Никель продолжат платить относительно высокие дивиденды. Акции золотодобывающих компаний (Полюса, Полиметалла, Селигдара) и вовсе выросли с начала года на 50-90%. Бумаги Netflix и Zoom сильно растут на росте спроса на их продукты.

При этом Аэрофлот, очевидно, никуда не денется, Сбербанк остается привлекательным с точки зрения долгосрочного роста прибыли, непродовольственный ритейл восстановится и даже цены на нефть со временем вырастут до приемлемых для бизнеса уровней, не говоря уже об огромной текущей марже в производстве нефтепродуктов. Все это сейчас назовем «недооцененные акции» (хотя это большой и сложный вопрос – в целом, акции в любой момент времени оценены справедливо).

Как же в этих условиях выбрать бумаги? Очевидно, что все дело в вашем инвестиционном горизонте и ожиданиях относительно длительности кризиса. Первое – вы можете контролировать и определить самостоятельно. Второе – вне вашего контроля и на самом деле никто не знает ответа. Если завтра найдут вакцину, – ваш выбор, очевидно, больше всего упавшие в цене акции. Если кризис надолго, – защитные и дивидендные бумаги лучше всего (если вообще думать об акциях). Остается (и это правильный выбор) ориентироваться на ваш инвестиционный горизонт.

🔹️ Горизонт 1-3 года – вложите деньги в основном в облигации, предпочтение защитным и дивидендным акциям на 10-15% капитала будет оптимальным.

🔹️ Горизонт 3-10 лет – до 60% акций и равномерное распределение в разные классы акций. Если у вас нет возможности управлять такими классами отдельно (более тонко подстраиваясь под отношение к риску), используйте фонды, привязанные к индексу широкого рынка.

🔹️ Горизонт более 10 лет – 80-90% акций и вы можете себе позволить немного больше вкладывать в акции малой капитализации и сильно просевшие акции, не забывая о диверсификации по остальным классам акций.

Не покупайте акции просто потому, что они упали в цене. Не вкладывайте в акции деньги, которые для этого не предназначены, тем более, что пока падение рынка совершенно недостаточно для такого рода мыслей. Ведь кризис (危機) – это не столько «возможность», сколько «критический момент» – в этом смысле он еще не настал и возможно не настанет.

Про то, какие действия можно предпринять, если у вас недиверсифицированный портфель, неподходящий портфель по горизонту или у вас нет плана как действовать – читайте наши статьи Путь к правильному портфелю и Пора ли покупать акции.

Не является индивидуальной инвестиционной рекомендацией.

===============

Наши сервисы Дивиденды, Анализ акций и Анализ облигаций также к вашим услугам.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель

Во время любого кризиса, когда растут далеко не все акции и инвесторы испытывают свое терпение и приверженность плану, со всех сторон усиливается шум, передающий различные мнения о том какие акции сейчас нужно покупать и как изменить свой портфель.

С одной стороны, вы услышите, что во время кризиса лучше владеть акциями качественных компаний (диверсифицированных, с низким долгом и высокой эффективностью), «дивидендными аристократами» типа телекомов и некоторых металлургов, компаниями с высокой долей валютной выручки и спрос на услуги которых не упал.

С другой стороны, вам будут говорить, что кризис – это возможность и многие акции хороших и перспективных компаний, но выручка и прибыль которых страдает от кризиса, упали в цене слишком сильно и покажут опережающую рынок доходность при восстановлении экономики.

Всё это правда. Акции нецикличных секторов (защитные акции), таких как производство товаров первой необходимости (Черкизово), продовольственный ритейл (X5) и электроэнергетика в целом действительно не сильно теряют в цене. МТС и Норильский Никель продолжат платить относительно высокие дивиденды. Акции золотодобывающих компаний (Полюса, Полиметалла, Селигдара) и вовсе выросли с начала года на 50-90%. Бумаги Netflix и Zoom сильно растут на росте спроса на их продукты.

При этом Аэрофлот, очевидно, никуда не денется, Сбербанк остается привлекательным с точки зрения долгосрочного роста прибыли, непродовольственный ритейл восстановится и даже цены на нефть со временем вырастут до приемлемых для бизнеса уровней, не говоря уже об огромной текущей марже в производстве нефтепродуктов. Все это сейчас назовем «недооцененные акции» (хотя это большой и сложный вопрос – в целом, акции в любой момент времени оценены справедливо).

Как же в этих условиях выбрать бумаги? Очевидно, что все дело в вашем инвестиционном горизонте и ожиданиях относительно длительности кризиса. Первое – вы можете контролировать и определить самостоятельно. Второе – вне вашего контроля и на самом деле никто не знает ответа. Если завтра найдут вакцину, – ваш выбор, очевидно, больше всего упавшие в цене акции. Если кризис надолго, – защитные и дивидендные бумаги лучше всего (если вообще думать об акциях). Остается (и это правильный выбор) ориентироваться на ваш инвестиционный горизонт.

🔹️ Горизонт 1-3 года – вложите деньги в основном в облигации, предпочтение защитным и дивидендным акциям на 10-15% капитала будет оптимальным.

🔹️ Горизонт 3-10 лет – до 60% акций и равномерное распределение в разные классы акций. Если у вас нет возможности управлять такими классами отдельно (более тонко подстраиваясь под отношение к риску), используйте фонды, привязанные к индексу широкого рынка.

🔹️ Горизонт более 10 лет – 80-90% акций и вы можете себе позволить немного больше вкладывать в акции малой капитализации и сильно просевшие акции, не забывая о диверсификации по остальным классам акций.

Не покупайте акции просто потому, что они упали в цене. Не вкладывайте в акции деньги, которые для этого не предназначены, тем более, что пока падение рынка совершенно недостаточно для такого рода мыслей. Ведь кризис (危機) – это не столько «возможность», сколько «критический момент» – в этом смысле он еще не настал и возможно не настанет.

Про то, какие действия можно предпринять, если у вас недиверсифицированный портфель, неподходящий портфель по горизонту или у вас нет плана как действовать – читайте наши статьи Путь к правильному портфелю и Пора ли покупать акции.

Не является индивидуальной инвестиционной рекомендацией.

===============

Наши сервисы Дивиденды, Анализ акций и Анализ облигаций также к вашим услугам.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель

{kind=link}

ЧТО СЛЕДУЕТ КОНТРОЛИРОВАТЬ В ИНВЕСТИЦИЯХ

Не переживайте из-за того, что вы не можете контролировать, это разрушит настоящее.

Это, пожалуй, одно из наиболее важных правил в инвестициях. Мы все как инвесторы часто зацикливаемся на доходности наших портфелей и "пляшем от нее", когда принимаем инвестиционные решения. По иронии судьбы, мы не можем ее контролировать и эта ошибка приводит к более низким результатам инвестиций или даже убыткам.

Нам всем следует концентрироваться только на вещах, которые мы можем контролировать полностью или частично, а факторы, которые находятся вне нашего контроля (собственно доходность, политика в области налогов, льгот и т.п.) только формально оценивать (ожидаемый диапазон доходности такой то, ожидаемые налоги и льготы такие то) для понимания их соответствия целям инвестиций (которые вы контролируете).

Каждый раз когда при принятии решений об инвестициях в вашей голове возникает мысль о доходности, как об отправной точке, вспомните иллюстрацию к этому посту.

Начните с того, чтобы оптимизировать свои затраты и создать сбережения (особенно подушку безопасности). Эта полностью контролируемая вами вещь, позволит инвестировать в развитие самих себя (человеческий капитал) и свое здоровье. Это, в свою очередь, существенно облегчит контроль над частично контролируемыми факторами инвестиций (ваша работа, доход и долголетие), поэтому при принятии инвестиционных решений вы сможете не переживать и о них.

Когда ваши финансы приведены в порядок, вам следует обратить все свое внимание на распределение активов в ваших инвестиционных портфелях. Это означает, что вы должны определить свои инвестиционные цели, горизонт и риск, который вы можете принять для каждой из них. На основании этих решений вы сможете правильно подобрать комбинацию акций и облигаций в своих портфелях.

В это сложно поверить, но доходность здесь не играет никакой важной роли. Все эти факторы определят ожидаемый диапазон доходности, а остальное определят экономические и множество прочих условий в будущем, которые сбалансируют ваши результаты в соответствии с инфляцией, курсом рубля, уровнем процентных ставок и так далее.

Все это справедливо и для краткосрочных инвестиций и даже для выбора отдельных акций. Конкретная доходность в конкретный период будет в большей мере случайной. 80-90% результата определит распределение активов в вашем портфеле. Про все это мы постоянно и пишем в наших блогах и каналах.

#доходъумныйпортфель

#доходъинфографика

=======

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Не переживайте из-за того, что вы не можете контролировать, это разрушит настоящее.

Это, пожалуй, одно из наиболее важных правил в инвестициях. Мы все как инвесторы часто зацикливаемся на доходности наших портфелей и "пляшем от нее", когда принимаем инвестиционные решения. По иронии судьбы, мы не можем ее контролировать и эта ошибка приводит к более низким результатам инвестиций или даже убыткам.

Нам всем следует концентрироваться только на вещах, которые мы можем контролировать полностью или частично, а факторы, которые находятся вне нашего контроля (собственно доходность, политика в области налогов, льгот и т.п.) только формально оценивать (ожидаемый диапазон доходности такой то, ожидаемые налоги и льготы такие то) для понимания их соответствия целям инвестиций (которые вы контролируете).

Каждый раз когда при принятии решений об инвестициях в вашей голове возникает мысль о доходности, как об отправной точке, вспомните иллюстрацию к этому посту.

Начните с того, чтобы оптимизировать свои затраты и создать сбережения (особенно подушку безопасности). Эта полностью контролируемая вами вещь, позволит инвестировать в развитие самих себя (человеческий капитал) и свое здоровье. Это, в свою очередь, существенно облегчит контроль над частично контролируемыми факторами инвестиций (ваша работа, доход и долголетие), поэтому при принятии инвестиционных решений вы сможете не переживать и о них.

Когда ваши финансы приведены в порядок, вам следует обратить все свое внимание на распределение активов в ваших инвестиционных портфелях. Это означает, что вы должны определить свои инвестиционные цели, горизонт и риск, который вы можете принять для каждой из них. На основании этих решений вы сможете правильно подобрать комбинацию акций и облигаций в своих портфелях.

В это сложно поверить, но доходность здесь не играет никакой важной роли. Все эти факторы определят ожидаемый диапазон доходности, а остальное определят экономические и множество прочих условий в будущем, которые сбалансируют ваши результаты в соответствии с инфляцией, курсом рубля, уровнем процентных ставок и так далее.

Все это справедливо и для краткосрочных инвестиций и даже для выбора отдельных акций. Конкретная доходность в конкретный период будет в большей мере случайной. 80-90% результата определит распределение активов в вашем портфеле. Про все это мы постоянно и пишем в наших блогах и каналах.

#доходъумныйпортфель

#доходъинфографика

=======

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

РЕБАЛАНСИРОВКА ПОРТФЕЛЯ И СНИЖЕНИЕ НАЛОГОВ

Сегодня мы завершили обязательную ежегодную ребалансировку портфелей клиентов. Она важна, потому что стратегическое распределение активов довольно сильно нарушилось в результате очень незначительного роста рынка акций и облигаций в России и существенного роста активов, номинированных в валюте (как вследствие ослабления рубля, так и роста капитала в долларах).

Ребалансировка помогает сохранять постоянным уровень риска портфелей, который согласован с каждым клиентом. Кроме этого, это хороший механизм следованию правилу возвращения к среднему (говоря о доходностях различных классов активов) и фиксации части прибыли.

Несмотря на то, что существует множество правил ребалансировки, наиболее эффективным является использование периодической ребалансировки (ежеквартальной, полугодовой или ежегодной) и здравого смысла (очень большие отклонения от стратегического распределения, например 10% в абсолютном выражении, очевидно, должны быть устранены). Вот исчерпывающий гид о ребалансировках от Vanguard.

Ребалансировка обычно приводит к возникновению реализованной прибыли (только если у вас не ИИС второго типа), а значит – налогов. Конечно, есть множество техник, помогающих снизить налогооблагаемую базу, даже при наличии большой фактической прибыли (общее название этих техник – tax-loss harvesting). Их идея в том, чтобы продавать и сразу покупать активы (или аналогичные им инструменты), по которым можно реализовать убыток, но продолжать удерживать их дальше в рамках стратегии. Это не очень сложно, но все-таки, обычно, недоступно многим частным инверторам.

Мы рады тому, что в результате текущей ребалансировки большинство наших клиентов не заплатят ни копейки налогов и без таких сложных схем (а также лишних оборотов по счету). При этом нам приходиться продавать сильно подросшие акции глобальных инновационных компаний и валютные облигации и эта операция в обычной ситуации привела бы к возникновению существенной реализованной прибыли. И здесь возникает недооцененное преимущество обычных нелюбимых многими ПИФов (не биржевых).

Если у вас портфель ПИФов и эти ПИФы можно обменивать между собой – то в результате обмена не возникает реализованной прибыли. Более того, если вам нужно реализовать убыток для снижения налогооблагаемой базы – это можно сделать, заменив обмен погашением и последующей повторной покупкой (если это нужно).

Минусы в том, что вам, скорее всего, придется инвестировать в ПИФы одной управляющей компании, чтобы обмен между ними был возможен (в конечном счете, придется искать эту возможность в правилах управления каждым фондом). В дополнении к этому следует убедиться, что с вас не возьмут скидок и надбавок при операциях. А еще важно, чтобы операции прошли быстро (чтобы цены не успели сильно измениться).

Наш базовый продукт доверительного управления ДОХОДЪ Смарт инвестирует в портфели наших ПИФов и не несет никаких затрат при указанных операциях. Такой подход к организации портфелей позволил нам сэкономить на налогах от 1.5% (для консервативных портфелей), до 3.2% (для агрессивных портфелей), придерживаюсь принципа сохранения уровня риска. И только это окупило всю комиссию за управление.

===========

Наши ПИФы: https://www.dohod.ru/individuals/mutual-funds/

#доходъумныйпортфель

#доходъналоги

Сегодня мы завершили обязательную ежегодную ребалансировку портфелей клиентов. Она важна, потому что стратегическое распределение активов довольно сильно нарушилось в результате очень незначительного роста рынка акций и облигаций в России и существенного роста активов, номинированных в валюте (как вследствие ослабления рубля, так и роста капитала в долларах).

Ребалансировка помогает сохранять постоянным уровень риска портфелей, который согласован с каждым клиентом. Кроме этого, это хороший механизм следованию правилу возвращения к среднему (говоря о доходностях различных классов активов) и фиксации части прибыли.

Несмотря на то, что существует множество правил ребалансировки, наиболее эффективным является использование периодической ребалансировки (ежеквартальной, полугодовой или ежегодной) и здравого смысла (очень большие отклонения от стратегического распределения, например 10% в абсолютном выражении, очевидно, должны быть устранены). Вот исчерпывающий гид о ребалансировках от Vanguard.

Ребалансировка обычно приводит к возникновению реализованной прибыли (только если у вас не ИИС второго типа), а значит – налогов. Конечно, есть множество техник, помогающих снизить налогооблагаемую базу, даже при наличии большой фактической прибыли (общее название этих техник – tax-loss harvesting). Их идея в том, чтобы продавать и сразу покупать активы (или аналогичные им инструменты), по которым можно реализовать убыток, но продолжать удерживать их дальше в рамках стратегии. Это не очень сложно, но все-таки, обычно, недоступно многим частным инверторам.

Мы рады тому, что в результате текущей ребалансировки большинство наших клиентов не заплатят ни копейки налогов и без таких сложных схем (а также лишних оборотов по счету). При этом нам приходиться продавать сильно подросшие акции глобальных инновационных компаний и валютные облигации и эта операция в обычной ситуации привела бы к возникновению существенной реализованной прибыли. И здесь возникает недооцененное преимущество обычных нелюбимых многими ПИФов (не биржевых).

Если у вас портфель ПИФов и эти ПИФы можно обменивать между собой – то в результате обмена не возникает реализованной прибыли. Более того, если вам нужно реализовать убыток для снижения налогооблагаемой базы – это можно сделать, заменив обмен погашением и последующей повторной покупкой (если это нужно).

Минусы в том, что вам, скорее всего, придется инвестировать в ПИФы одной управляющей компании, чтобы обмен между ними был возможен (в конечном счете, придется искать эту возможность в правилах управления каждым фондом). В дополнении к этому следует убедиться, что с вас не возьмут скидок и надбавок при операциях. А еще важно, чтобы операции прошли быстро (чтобы цены не успели сильно измениться).

Наш базовый продукт доверительного управления ДОХОДЪ Смарт инвестирует в портфели наших ПИФов и не несет никаких затрат при указанных операциях. Такой подход к организации портфелей позволил нам сэкономить на налогах от 1.5% (для консервативных портфелей), до 3.2% (для агрессивных портфелей), придерживаюсь принципа сохранения уровня риска. И только это окупило всю комиссию за управление.

===========

Наши ПИФы: https://www.dohod.ru/individuals/mutual-funds/

#доходъумныйпортфель

#доходъналоги

Telegram

ДОХОДЪ

ВОЗВРАТ К СРЕДНЕМУ

Известный журналист The Wall Street Journal Джейсон Цвейг как-то написал: Исходя из финансовой истории и собственного опыта, я давно пришел к выводу, что возврат к среднему является наиболее сильным законом в финансах: за периодами с…

Известный журналист The Wall Street Journal Джейсон Цвейг как-то написал: Исходя из финансовой истории и собственного опыта, я давно пришел к выводу, что возврат к среднему является наиболее сильным законом в финансах: за периодами с…

ПОЧЕМУ ПОЛЕЗНА ГЛОБАЛЬНАЯ ДИВЕРСИФИКАЦИЯ

В более чем 40 странах насчитывается более 15 000 публично торгуемых компаний. Россия, например, представляет около 0,4% мирового рынка акций. Россиянин, который стремится построить глобальный портфель, может иметь основания для инвестирования основной суммы дома. Однако это сократит инвестиции в других странах – представляющих остальные 99,6% рынка.

То же самое относится и к японскому инвестору, чья родина составляет 8% мирового рынка акций. Даже фондовый рынок США - самый большой в мире - составляет лишь около половины глобального набора всех возможностей. Учитывают ли такие возможности ваши инвестиционные решения и, если да, то, как вы выбираете рынки для инвестиций?

Первые две таблицы на рисунках в этом посте иллюстрируют годовые доходности акций для развитых и развивающихся рынков за 20 лет. Каждый цвет представляет отдельную страну. Каждый столбец представляет собой один год и сортируется сверху вниз, от страны с самой высокой доходностью к стране с самой низкой доходностью в этом году.

Взятые вместе, эти таблицы наглядно демонстрируют случайность изменения глобальной доходности акций. В любой таблице выберите цвет в первом столбце и следуйте по нему вправо. Существует ли в какой-либо стране тенденция, которая дает представление о ее будущей доходности?

Рассмотрим доходность рынка акций США и Дании в последней таблице. Можете ли вы сразу определить, в какой стране доходность рынка акций была выше за последние два десятилетия? Фактически, Дания оказалась лучшей по доходности за все эти годы среди всех развитых рынков с годовой доходностью 10,6%.

Удивительно, но Дания имела самую лучшую доходность только один раз, в 2015 году. США, несмотря на сильную доходность в последние несколько лет, заняли только девятое место с годовой доходностью 6,3%.

Дания также является примером непредсказуемости краткосрочных результатов. После самой высокой доходности среди развитых рынков в 2015 году, Дания имела самую низкую доходность в 2016-м. В 2000 году Новая Зеландия имела самый низкую доходность среди развитых рынков, а затем самую высокую в 2001 и 2002 гг. На развивающихся рынках Венгрия и Россия прошли путь от двух низких показателей в 2014 году до двух самых высоких в 2015 году.

Ни одно убедительное исследование не предполагает, что инвесторы могут последовательно выбирать страны с самой высокой доходностью рынка акций. Это свидетельство случайности в глобальной доходности акций, однако, не является плохой новостью для инвесторов. Глобальный диверсифицированный подход может обеспечить более надежные результаты с течением времени при меньшей волатильности (риске), чем инвестирование в отдельные страны.

#доходъумныйпортфель

В более чем 40 странах насчитывается более 15 000 публично торгуемых компаний. Россия, например, представляет около 0,4% мирового рынка акций. Россиянин, который стремится построить глобальный портфель, может иметь основания для инвестирования основной суммы дома. Однако это сократит инвестиции в других странах – представляющих остальные 99,6% рынка.

То же самое относится и к японскому инвестору, чья родина составляет 8% мирового рынка акций. Даже фондовый рынок США - самый большой в мире - составляет лишь около половины глобального набора всех возможностей. Учитывают ли такие возможности ваши инвестиционные решения и, если да, то, как вы выбираете рынки для инвестиций?

Первые две таблицы на рисунках в этом посте иллюстрируют годовые доходности акций для развитых и развивающихся рынков за 20 лет. Каждый цвет представляет отдельную страну. Каждый столбец представляет собой один год и сортируется сверху вниз, от страны с самой высокой доходностью к стране с самой низкой доходностью в этом году.

Взятые вместе, эти таблицы наглядно демонстрируют случайность изменения глобальной доходности акций. В любой таблице выберите цвет в первом столбце и следуйте по нему вправо. Существует ли в какой-либо стране тенденция, которая дает представление о ее будущей доходности?

Рассмотрим доходность рынка акций США и Дании в последней таблице. Можете ли вы сразу определить, в какой стране доходность рынка акций была выше за последние два десятилетия? Фактически, Дания оказалась лучшей по доходности за все эти годы среди всех развитых рынков с годовой доходностью 10,6%.

Удивительно, но Дания имела самую лучшую доходность только один раз, в 2015 году. США, несмотря на сильную доходность в последние несколько лет, заняли только девятое место с годовой доходностью 6,3%.

Дания также является примером непредсказуемости краткосрочных результатов. После самой высокой доходности среди развитых рынков в 2015 году, Дания имела самую низкую доходность в 2016-м. В 2000 году Новая Зеландия имела самый низкую доходность среди развитых рынков, а затем самую высокую в 2001 и 2002 гг. На развивающихся рынках Венгрия и Россия прошли путь от двух низких показателей в 2014 году до двух самых высоких в 2015 году.

Ни одно убедительное исследование не предполагает, что инвесторы могут последовательно выбирать страны с самой высокой доходностью рынка акций. Это свидетельство случайности в глобальной доходности акций, однако, не является плохой новостью для инвесторов. Глобальный диверсифицированный подход может обеспечить более надежные результаты с течением времени при меньшей волатильности (риске), чем инвестирование в отдельные страны.

#доходъумныйпортфель

{kind=link}

ПОЛНЫЙ ГИД ПО КАНАЛУ

🟦 Подборки статей:

#доходъумныйпортфель - статьи о том, как мы инвестируем

#доходъоблигации - всё о выборе облигаций

#2minbond - разбор самых интересных облигаций за две минуты

#доходъдневник - наши повседневные наблюдения и планы

#доходъинфографика - визуализация наших инвестиционных решений

#доходъзадачки - непростые, но полезные финансовые задачки с подробным обзором их решений

#доходъисториярынков - об истории финансовых рынков

#доходъподборки - тематические подборки наших постов

#игрыврынокакций – рассказываем о финансовых играх, помогающих лучше понять рынок или просто развлечься

#доходъюмор - только качественный финансовый юмор

🟦 Наши биржевые фонды (внешние ссылки):

🔸 BOND ETF - ДОХОДЪ Сбондс Корпоративные облигации РФ

🔸 DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ

🔸 GROD ETF - ДОХОДЪ Индекс акций роста РФ

🟦 Интересные посты:

💾 Подборка файлов Excel для инвесторов

⚙️️️ Как купить фонды DIVD и GROD в Тинькофф

💰 Полный гид по налогам и вычетам для физических лиц

💾 Лестница облигаций. Обзор стратегии + файл Excel

Анализ качества эмитентов облигаций. Как мы это делаем

Роль облигаций в портфеле

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Машина времени на рынке акций

Все наши субботние задачки

🟦 Книги:

8 великих книг для тех, кто начинает инвестировать

8 лучших книг для развития новых знания об инвестициях

8 лучших художественных книг об инвестициях и финансах

8 лучших книг по анализу отчетности и оценке компаний

🟦 Наши сервисы (внешние ссылки):

🔸 Аналитический портал – все в одном месте, включая доступ к нашим стратегиям на рынке акций и облигаций.

🔸 Анализ облигаций – подбор облигаций по инвестиционным целям, стратегиям и факторному анализу.

🔸 Дивиденды - знаменитый сервис о дивидендах российских компаний.

🔸 Анализ акций – наш сервис для глубокого подхода к выбору акций.

🟦 Еще кое-что:

Наш Instagram - вдохновение для инвестиций без графиков и новостей.

@invest_talk - только полезные обсуждения в чате нашего канала.

🟦 Подборки статей:

#доходъумныйпортфель - статьи о том, как мы инвестируем

#доходъоблигации - всё о выборе облигаций

#2minbond - разбор самых интересных облигаций за две минуты

#доходъдневник - наши повседневные наблюдения и планы

#доходъинфографика - визуализация наших инвестиционных решений

#доходъзадачки - непростые, но полезные финансовые задачки с подробным обзором их решений

#доходъисториярынков - об истории финансовых рынков

#доходъподборки - тематические подборки наших постов

#игрыврынокакций – рассказываем о финансовых играх, помогающих лучше понять рынок или просто развлечься

#доходъюмор - только качественный финансовый юмор

🟦 Наши биржевые фонды (внешние ссылки):

🔸 BOND ETF - ДОХОДЪ Сбондс Корпоративные облигации РФ

🔸 DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ

🔸 GROD ETF - ДОХОДЪ Индекс акций роста РФ

🟦 Интересные посты:

💾 Подборка файлов Excel для инвесторов

⚙️️️ Как купить фонды DIVD и GROD в Тинькофф

💰 Полный гид по налогам и вычетам для физических лиц

💾 Лестница облигаций. Обзор стратегии + файл Excel

Анализ качества эмитентов облигаций. Как мы это делаем

Роль облигаций в портфеле

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Машина времени на рынке акций

Все наши субботние задачки

🟦 Книги:

8 великих книг для тех, кто начинает инвестировать

8 лучших книг для развития новых знания об инвестициях

8 лучших художественных книг об инвестициях и финансах

8 лучших книг по анализу отчетности и оценке компаний

🟦 Наши сервисы (внешние ссылки):

🔸 Аналитический портал – все в одном месте, включая доступ к нашим стратегиям на рынке акций и облигаций.

🔸 Анализ облигаций – подбор облигаций по инвестиционным целям, стратегиям и факторному анализу.

🔸 Дивиденды - знаменитый сервис о дивидендах российских компаний.

🔸 Анализ акций – наш сервис для глубокого подхода к выбору акций.

🟦 Еще кое-что:

Наш Instagram - вдохновение для инвестиций без графиков и новостей.

@invest_talk - только полезные обсуждения в чате нашего канала.

www.dohod.ru

Доход.ру - БПИФ ДОХОДЪ Сбондс Корпоративные облигации РФ (BOND)

BOND ETF следует индексу Cbonds CBI RU Middle Market Investable, для пассивных инвестиций в облигации российских компаний

{kind=link}

ИНВЕСТИЦИИ vs АЗАРТНЫЕ ИГРЫ

Часто инвестирование на фондовом рынке сравнивают с азартной игрой. Если на коротком горизонте времени понятия могут иметь сходство, то долгосрочно такое сопоставление ошибочно. В инвестициях на фондовом рынке на отрезке в один, два или даже три года результаты действительно во многом будут определяться «ценовым шумом», то есть практически непредсказуемой и случайной волатильностью цен.

Но само понятие «инвестирование» означает наличие положительной долгосрочной доходности, которая является будущим вознаграждением инвестора за отказ от текущего потребления. Чем дольше инвестиционный горизонт, тем выше вероятность, что вы получите положительный результат. В азартной игре все происходит ровно наоборот: с увеличением горизонта инвестирования вероятность убытка возрастает.

Фокус внимания на краткосрочных результатах губителен для инвестора, так как он может вложить деньги в стратегию, которая случайно показала хорошие результаты, но фактически является азартной игрой с негативным ожидаемым результатом.

Как определить инвестиционный подход? Спросите своего управляющего, в чем фундаментальное обоснование и какой источник долгосрочной прибыли для вашего портфеля. Узнайте, как он оценивает вероятность положительного и негативного исхода на разных горизонтах времени. Сравните ожидаемую долгосрочную доходность стратегии с историческими доходностями рынков акций и облигаций: завышенные цифры будут означать либо слишком высокие риски для вашего портфеля, либо попытку управляющего ввести вас в заблуждение.

Хороший управляющий всегда ищет способ максимизировать вероятность долгосрочного позитивного результата и будет оценивать свою работу по итогам длительного промежутка времени.

===========

Автор графика - бывший главный инвестиционный стратег Credit Suisse Майкл Мобуссин.

#доходъумныйпортфель

Часто инвестирование на фондовом рынке сравнивают с азартной игрой. Если на коротком горизонте времени понятия могут иметь сходство, то долгосрочно такое сопоставление ошибочно. В инвестициях на фондовом рынке на отрезке в один, два или даже три года результаты действительно во многом будут определяться «ценовым шумом», то есть практически непредсказуемой и случайной волатильностью цен.

Но само понятие «инвестирование» означает наличие положительной долгосрочной доходности, которая является будущим вознаграждением инвестора за отказ от текущего потребления. Чем дольше инвестиционный горизонт, тем выше вероятность, что вы получите положительный результат. В азартной игре все происходит ровно наоборот: с увеличением горизонта инвестирования вероятность убытка возрастает.

Фокус внимания на краткосрочных результатах губителен для инвестора, так как он может вложить деньги в стратегию, которая случайно показала хорошие результаты, но фактически является азартной игрой с негативным ожидаемым результатом.

Как определить инвестиционный подход? Спросите своего управляющего, в чем фундаментальное обоснование и какой источник долгосрочной прибыли для вашего портфеля. Узнайте, как он оценивает вероятность положительного и негативного исхода на разных горизонтах времени. Сравните ожидаемую долгосрочную доходность стратегии с историческими доходностями рынков акций и облигаций: завышенные цифры будут означать либо слишком высокие риски для вашего портфеля, либо попытку управляющего ввести вас в заблуждение.

Хороший управляющий всегда ищет способ максимизировать вероятность долгосрочного позитивного результата и будет оценивать свою работу по итогам длительного промежутка времени.

===========

Автор графика - бывший главный инвестиционный стратег Credit Suisse Майкл Мобуссин.

#доходъумныйпортфель

{kind=link}

ДЕФОЛТЫ ПО ОБЛИГАЦИЯМ. КАК ДЕЙСТВОВАТЬ

Дефолты по облигациям пока являются редкостью в России вследствие молодости рынка и, в особенности, рынка высокодоходных облигаций (ВДО, High Yield), в котором они обычно и должны происходить с большей вероятностью и частотой.

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям.

Чтобы подготовить портфель:

🔹1. Выделите долю капитала, разумную для рисков вашего портфеля. Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹2. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹3. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке);

🔹4. Обеспечьте необходимый уровень мониторинга портфеля (больший риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов);

🔹5. Определитесь со стратегией отбора бумаг (также см. ссылку выше);

🔹6. Если вы не можете выполнить пункты 3-5, воспользуйтесь фондами, инвестирующими в широко диверсифицированный портфель облигаций. Вот наш фонд Перспективных облигаций.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются. Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем легче принять решение о дальнейших действиях и наоборот.

Если ваш общий подход к портфелю является консервативным (и, если вы не можете следить и оценивать отдельные бумаги), то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом. Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции. Это легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу. И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Если эмитент не сможет исполнить свои обязательства, сохранение позиции может привести к следующему:

🔹Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО (эмитент и ПВО предложат варианты реструктуризации, а владельцы смогут проголосовать за или против).

🔹Иск от имени ПВО к эмитенту и поручителю.

🔹Индивидуальный иск.

🔹Банкротство – заявление в суд о признании эмитента банкротом.

Очевидно, что все случаи кроме первого, предусматривают долгий, дорогой и непредсказуемый процесс. Вот хорошая и подробная статья об этом.

=====

Не является инвестиционной рекомендацией.

Полная версия статьи

#доходъоблигации

#доходъумныйпортфель

Дефолты по облигациям пока являются редкостью в России вследствие молодости рынка и, в особенности, рынка высокодоходных облигаций (ВДО, High Yield), в котором они обычно и должны происходить с большей вероятностью и частотой.

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям.

Чтобы подготовить портфель:

🔹1. Выделите долю капитала, разумную для рисков вашего портфеля. Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹2. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹3. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке);

🔹4. Обеспечьте необходимый уровень мониторинга портфеля (больший риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов);

🔹5. Определитесь со стратегией отбора бумаг (также см. ссылку выше);

🔹6. Если вы не можете выполнить пункты 3-5, воспользуйтесь фондами, инвестирующими в широко диверсифицированный портфель облигаций. Вот наш фонд Перспективных облигаций.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются. Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем легче принять решение о дальнейших действиях и наоборот.

Если ваш общий подход к портфелю является консервативным (и, если вы не можете следить и оценивать отдельные бумаги), то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом. Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции. Это легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу. И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Если эмитент не сможет исполнить свои обязательства, сохранение позиции может привести к следующему:

🔹Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО (эмитент и ПВО предложат варианты реструктуризации, а владельцы смогут проголосовать за или против).

🔹Иск от имени ПВО к эмитенту и поручителю.

🔹Индивидуальный иск.

🔹Банкротство – заявление в суд о признании эмитента банкротом.

Очевидно, что все случаи кроме первого, предусматривают долгий, дорогой и непредсказуемый процесс. Вот хорошая и подробная статья об этом.

=====

Не является инвестиционной рекомендацией.

Полная версия статьи

#доходъоблигации

#доходъумныйпортфель

Дзен | Статьи

Дефолты по облигациям. Как действовать

Статья автора «ДОХОДЪ» в Дзене ✍: Дефолты (неисполнение обязательств) по облигациям пока являются редкостью в России вследствие «молодости рынка» и, в особенности, рынка высокодоходных облигаций (ВДО,

Вот самые основные и важные инвестиционные советы, которые вы можете получить. О них вам скажет любой финансовый консультант.

🔹 1) Начните инвестировать как можно раньше.

🔹 2) Выберете правильные стратегии.

🔹 3) Регулярно пополняйте сбережения.

🔹 4) Думайте долгосрочно.

🔹 5) Сохраняйте терпение.

🔹 6) Игнорируйте волатильность рынков.

🔹 7) Игнорируйте новостной шум.

🔹 8) Придерживайтесь начальной стратегии.

И бонус:

🔸 Получайте от сбережений (инвестиций) столько же удовольствия, сколько и от трат.

=====

Расшифровку всех этих советов смотрите здесь и по хештегу #доходъумныйпортфель

🔹 1) Начните инвестировать как можно раньше.

🔹 2) Выберете правильные стратегии.

🔹 3) Регулярно пополняйте сбережения.

🔹 4) Думайте долгосрочно.

🔹 5) Сохраняйте терпение.

🔹 6) Игнорируйте волатильность рынков.

🔹 7) Игнорируйте новостной шум.

🔹 8) Придерживайтесь начальной стратегии.

И бонус:

🔸 Получайте от сбережений (инвестиций) столько же удовольствия, сколько и от трат.

=====

Расшифровку всех этих советов смотрите здесь и по хештегу #доходъумныйпортфель

{kind=link}

ЧТО СЛЕДУЕТ КОНТРОЛИРОВАТЬ В ИНВЕСТИЦИЯХ

Не переживайте из-за того, что вы не можете контролировать, это разрушит настоящее.

Это, пожалуй, одно из наиболее важных правил в инвестициях. Мы все как инвесторы часто зацикливаемся на доходности наших портфелей и "пляшем от нее", когда принимаем инвестиционные решения. По иронии судьбы, мы не можем ее контролировать и эта ошибка приводит к более низким результатам инвестиций или даже убыткам.

Нам всем следует концентрироваться только на вещах, которые мы можем контролировать полностью или частично, а факторы, которые находятся вне нашего контроля (собственно доходность, политика в области налогов, льгот и т.п.) только формально оценивать (ожидаемый диапазон доходности такой то, ожидаемые налоги и льготы такие то) для понимания их соответствия целям инвестиций (которые вы контролируете).

Каждый раз когда при принятии решений об инвестициях в вашей голове возникает мысль о доходности, как об отправной точке, вспомните иллюстрацию к этому посту.

Начните с того, чтобы оптимизировать свои затраты и создать сбережения (особенно подушку безопасности). Эта полностью контролируемая вами вещь, позволит инвестировать в развитие самих себя (человеческий капитал) и свое здоровье. Это, в свою очередь, существенно облегчит контроль над частично контролируемыми факторами инвестиций (ваша работа, доход и долголетие), поэтому при принятии инвестиционных решений вы сможете не переживать и о них.

Когда ваши финансы приведены в порядок, вам следует обратить все свое внимание на распределение активов в ваших инвестиционных портфелях. Это означает, что вы должны определить свои инвестиционные цели, горизонт и риск, который вы можете принять для каждой из них. На основании этих решений вы сможете правильно подобрать комбинацию акций и облигаций в своих портфелях.

В это сложно поверить, но доходность здесь не играет никакой важной роли. Все эти факторы определят ожидаемый диапазон доходности, а остальное определят экономические и множество прочих условий в будущем, которые сбалансируют ваши результаты в соответствии с инфляцией, курсом рубля, уровнем процентных ставок и так далее.

Все это справедливо и для краткосрочных инвестиций и даже для выбора отдельных акций. Конкретная доходность в конкретный период будет в большей мере случайной. 80-90% результата определит распределение активов в вашем портфеле. Про все это мы постоянно и пишем в наших блогах и каналах.

#доходъумныйпортфель

Не переживайте из-за того, что вы не можете контролировать, это разрушит настоящее.

Это, пожалуй, одно из наиболее важных правил в инвестициях. Мы все как инвесторы часто зацикливаемся на доходности наших портфелей и "пляшем от нее", когда принимаем инвестиционные решения. По иронии судьбы, мы не можем ее контролировать и эта ошибка приводит к более низким результатам инвестиций или даже убыткам.

Нам всем следует концентрироваться только на вещах, которые мы можем контролировать полностью или частично, а факторы, которые находятся вне нашего контроля (собственно доходность, политика в области налогов, льгот и т.п.) только формально оценивать (ожидаемый диапазон доходности такой то, ожидаемые налоги и льготы такие то) для понимания их соответствия целям инвестиций (которые вы контролируете).

Каждый раз когда при принятии решений об инвестициях в вашей голове возникает мысль о доходности, как об отправной точке, вспомните иллюстрацию к этому посту.

Начните с того, чтобы оптимизировать свои затраты и создать сбережения (особенно подушку безопасности). Эта полностью контролируемая вами вещь, позволит инвестировать в развитие самих себя (человеческий капитал) и свое здоровье. Это, в свою очередь, существенно облегчит контроль над частично контролируемыми факторами инвестиций (ваша работа, доход и долголетие), поэтому при принятии инвестиционных решений вы сможете не переживать и о них.

Когда ваши финансы приведены в порядок, вам следует обратить все свое внимание на распределение активов в ваших инвестиционных портфелях. Это означает, что вы должны определить свои инвестиционные цели, горизонт и риск, который вы можете принять для каждой из них. На основании этих решений вы сможете правильно подобрать комбинацию акций и облигаций в своих портфелях.

В это сложно поверить, но доходность здесь не играет никакой важной роли. Все эти факторы определят ожидаемый диапазон доходности, а остальное определят экономические и множество прочих условий в будущем, которые сбалансируют ваши результаты в соответствии с инфляцией, курсом рубля, уровнем процентных ставок и так далее.

Все это справедливо и для краткосрочных инвестиций и даже для выбора отдельных акций. Конкретная доходность в конкретный период будет в большей мере случайной. 80-90% результата определит распределение активов в вашем портфеле. Про все это мы постоянно и пишем в наших блогах и каналах.

#доходъумныйпортфель

{kind=link}

РАЗНИЦА МЕЖДУ СБЕРЕЖЕНИЯМИ, ИНВЕСТИЦИЯМИ И АЗАРТНЫМИ ИГРАМИ

Почти всё, что связано с инвестициями часто воспринимается как азартные игры, а сбережения часто не отделяются от инвестиций. В такой логике сбережения и азартные игры являются синонимам, а инвестиции кажутся всем, что связано с деньгами. Четкое разделение этих понятий поможет вам избежать типичных ошибок и лучше организовать свои финансы для реализации любых инвестиционных целей.

ЧТО ТАКОЕ СБЕРЕЖЕНИЯ

Сбережение - это акт сохранения дохода для будущего использования; или сумма дохода, которая в настоящее время не используется. Очень просто - сбережение - это доход, который не тратится и не подвергается риску. Сохранение капитала здесь является основной целью.

Вы можете использовать сбережения для инвестиционной деятельности. Например, вам следует перевести деньги со сбережений на инвестиции, когда ваши чрезвычайные (подушка безопасности, страховка и т.п.) и краткосрочные цели будут полностью обеспечены.

Цели создания сбережений: Подушка безопасности (чрезвычайный фонд), на новую машину или крупное событие, например, отпуск или свадьбу.

Примеры сбережений: Накопительный или депозитарный счет в банке, фонды денежного рынка, государственные (ОФЗ) и наиболее надежные корпоративные облигации.

ЧТО ТАКОЕ ИНВЕСТИЦИИ

Инвестиции – это размещения денег в рисковых активах, которые, как ожидается, вырастут в результате производства продукта или услуги, приносящей пользу другим. Инвестирование обычно включает в себя риск в надежде на более высокую доходность, чем у сбережений.

Инвестирование отличается от сбережений, потому что ваши инвестиции находятся под угрозой. Несмотря на то, что существует множество различных уровней риска, на которые может пойти инвестор, основная цель инвестирования - не сохранение капитала, а долгосрочное накопление богатства. Лучшие объекты инвестиций имеют растущий денежный поток и разделяют растущий «пирог» между всеми сторонами (в отличие от азартных игр, об этом ниже). Инвестирование предполагает получение прибылей и убытков, размеры которых зависят от характеристик актива.

Примеры инвестирования: отдельные акции, облигации, большинство инвестиционных фондов, недвижимость, используемая для сдачи в аренду или для производства товаров и услуг.

Пример различия между сбережениями и инвестициями

Фонд денежного рынка может служить сбережением на счете вашей подушки безопасности, но он также может быть инвестиционным инструментом, если он находится на вашем инвестиционном счете.

К фонду денежного рынка в вашем инвестиционном портфеле следует относиться иначе, чем к фонду денежного рынка для краткосрочных сбережений. Инструменты денежного рынка на вашем инвестиционном счете служат цели снижения корреляции активов портфеля (и значит – рисков) и могут использоваться для покупки рисковых активов при появлении лучших возможностей (в кризисы). Инструменты денежного рынка в вашей подушке безопасности предназначены для сохранения капитала, и их нельзя трогать, если у вас не возникает чрезвычайной ситуации (потеря работы, проблемы со здоровьем и пр.).

Продолжение сразу в следующем посте.

#доходъумныйпортфель

Почти всё, что связано с инвестициями часто воспринимается как азартные игры, а сбережения часто не отделяются от инвестиций. В такой логике сбережения и азартные игры являются синонимам, а инвестиции кажутся всем, что связано с деньгами. Четкое разделение этих понятий поможет вам избежать типичных ошибок и лучше организовать свои финансы для реализации любых инвестиционных целей.

ЧТО ТАКОЕ СБЕРЕЖЕНИЯ

Сбережение - это акт сохранения дохода для будущего использования; или сумма дохода, которая в настоящее время не используется. Очень просто - сбережение - это доход, который не тратится и не подвергается риску. Сохранение капитала здесь является основной целью.

Вы можете использовать сбережения для инвестиционной деятельности. Например, вам следует перевести деньги со сбережений на инвестиции, когда ваши чрезвычайные (подушка безопасности, страховка и т.п.) и краткосрочные цели будут полностью обеспечены.

Цели создания сбережений: Подушка безопасности (чрезвычайный фонд), на новую машину или крупное событие, например, отпуск или свадьбу.

Примеры сбережений: Накопительный или депозитарный счет в банке, фонды денежного рынка, государственные (ОФЗ) и наиболее надежные корпоративные облигации.

ЧТО ТАКОЕ ИНВЕСТИЦИИ

Инвестиции – это размещения денег в рисковых активах, которые, как ожидается, вырастут в результате производства продукта или услуги, приносящей пользу другим. Инвестирование обычно включает в себя риск в надежде на более высокую доходность, чем у сбережений.

Инвестирование отличается от сбережений, потому что ваши инвестиции находятся под угрозой. Несмотря на то, что существует множество различных уровней риска, на которые может пойти инвестор, основная цель инвестирования - не сохранение капитала, а долгосрочное накопление богатства. Лучшие объекты инвестиций имеют растущий денежный поток и разделяют растущий «пирог» между всеми сторонами (в отличие от азартных игр, об этом ниже). Инвестирование предполагает получение прибылей и убытков, размеры которых зависят от характеристик актива.

Примеры инвестирования: отдельные акции, облигации, большинство инвестиционных фондов, недвижимость, используемая для сдачи в аренду или для производства товаров и услуг.

Пример различия между сбережениями и инвестициями

Фонд денежного рынка может служить сбережением на счете вашей подушки безопасности, но он также может быть инвестиционным инструментом, если он находится на вашем инвестиционном счете.

К фонду денежного рынка в вашем инвестиционном портфеле следует относиться иначе, чем к фонду денежного рынка для краткосрочных сбережений. Инструменты денежного рынка на вашем инвестиционном счете служат цели снижения корреляции активов портфеля (и значит – рисков) и могут использоваться для покупки рисковых активов при появлении лучших возможностей (в кризисы). Инструменты денежного рынка в вашей подушке безопасности предназначены для сохранения капитала, и их нельзя трогать, если у вас не возникает чрезвычайной ситуации (потеря работы, проблемы со здоровьем и пр.).

Продолжение сразу в следующем посте.

#доходъумныйпортфель

ЧТО ТАКОЕ АЗАРТНЫЕ ИГРЫ.

Азартные игры - это случайный риск. Практически все азартные игры сопряжены с риском, превышающим ожидаемое вознаграждение. Другими словами, азартные игры обычно включают в себя разделение фиксированного пирога между победителями и проигравшими на основе случайности.

Примеры азартных игр: Торговля валютными фьючерсами и опционами (за исключением хеджирования), торговля товарными фьючерсами и опционами (кроме хеджирования), все лотереи и игры в казино. Относительно фьючерсов и опционов могут быть исключения, но практически всегда вероятности там похожи на вероятности в азартных играх, поэтому воспринимать их следует до последнего именно так.

Во всех этих примерах шансы против вас, потому что они разделяют между «победителями» меньший пирог, чем существовал изначально.

Разница между инвестированием и азартными играми

Некоторые люди путают инвестирование с азартными играми. Это одна из веских причин, по которой важно различать и разделять сбережения, инвестирование и азартные игры. Большинство азартных игр включает в себя риск потери капитала и разделение фиксированной суммы между победителями и проигравшими на основе случайности. Это отличается от инвестирования, когда вы вкладываете деньги в актив, стоимость которого со временем будет расти вследствие инфляции, валютного курса и прочих вещей учитываемых в себестоимости и прибыли.

ВЫВОДЫ

Инвесторы часто сталкиваются с проблемами из-за того, что им не удается выделить и разделить эти три очень разных вида деятельности.

🔹 Ваш чрезвычайный фонд (подушка безопасности) должен быть полностью отделен от вашей инвестиционной деятельности. Как уже указывалось, даже если у вас есть один и тот же актив (например, фонд денежного рынка) в каждом из них, их необходимо рассматривать по-разному.

🔹 Сбережения - это пассивная деятельность для достижения краткосрочных целей. Сохранение капитала - главная цель. Разделение счетов для каждой цели или деятельности способствует правильному мышлению и действиям, соответствующим целям этих счетов.

🔹 Инвестирование - это активная деятельность, направленная на создание богатства и сопряженная с рисками. Ведение инвестиционных счетов отдельно от сберегательных делает процесс распределения активов и диверсификации более ясным. Разделение средств - это разумное планирование и главное в концепции управления рисками.

🔹 Азартные игры никогда не следует смешивать со сбережениями или инвестициями. Если вы решили сыграть, это должны быть деньги на развлечения, не связанные со сберегательными или инвестиционными счетами. В азартной игре следует ставить только деньги, которые вы готовы проиграть.

=======

Эта статья вдохновлена и основана на статье Кена Фолкенберри. На его сайте множество отличных статей и инструментов для инвестиций. Советуем изучить.

#доходъумныйпортфель

Азартные игры - это случайный риск. Практически все азартные игры сопряжены с риском, превышающим ожидаемое вознаграждение. Другими словами, азартные игры обычно включают в себя разделение фиксированного пирога между победителями и проигравшими на основе случайности.

Примеры азартных игр: Торговля валютными фьючерсами и опционами (за исключением хеджирования), торговля товарными фьючерсами и опционами (кроме хеджирования), все лотереи и игры в казино. Относительно фьючерсов и опционов могут быть исключения, но практически всегда вероятности там похожи на вероятности в азартных играх, поэтому воспринимать их следует до последнего именно так.

Во всех этих примерах шансы против вас, потому что они разделяют между «победителями» меньший пирог, чем существовал изначально.

Разница между инвестированием и азартными играми

Некоторые люди путают инвестирование с азартными играми. Это одна из веских причин, по которой важно различать и разделять сбережения, инвестирование и азартные игры. Большинство азартных игр включает в себя риск потери капитала и разделение фиксированной суммы между победителями и проигравшими на основе случайности. Это отличается от инвестирования, когда вы вкладываете деньги в актив, стоимость которого со временем будет расти вследствие инфляции, валютного курса и прочих вещей учитываемых в себестоимости и прибыли.

ВЫВОДЫ

Инвесторы часто сталкиваются с проблемами из-за того, что им не удается выделить и разделить эти три очень разных вида деятельности.

🔹 Ваш чрезвычайный фонд (подушка безопасности) должен быть полностью отделен от вашей инвестиционной деятельности. Как уже указывалось, даже если у вас есть один и тот же актив (например, фонд денежного рынка) в каждом из них, их необходимо рассматривать по-разному.

🔹 Сбережения - это пассивная деятельность для достижения краткосрочных целей. Сохранение капитала - главная цель. Разделение счетов для каждой цели или деятельности способствует правильному мышлению и действиям, соответствующим целям этих счетов.

🔹 Инвестирование - это активная деятельность, направленная на создание богатства и сопряженная с рисками. Ведение инвестиционных счетов отдельно от сберегательных делает процесс распределения активов и диверсификации более ясным. Разделение средств - это разумное планирование и главное в концепции управления рисками.

🔹 Азартные игры никогда не следует смешивать со сбережениями или инвестициями. Если вы решили сыграть, это должны быть деньги на развлечения, не связанные со сберегательными или инвестиционными счетами. В азартной игре следует ставить только деньги, которые вы готовы проиграть.

=======

Эта статья вдохновлена и основана на статье Кена Фолкенберри. На его сайте множество отличных статей и инструментов для инвестиций. Советуем изучить.

#доходъумныйпортфель

Яндекс Дзен

Разница между сбережениями, инвестициями и азартными играми

Почти всё, что связано с инвестициями часто воспринимается как азартные игры, а сбережения часто не отделяются от инвестиций. В такой логике сбережения и азартные игры являются синонимам, а инвестиции кажутся всем, что связано с деньгами. Четкое разделение…