ПОДБОРКА СТАТЕЙ ОБ ИНВЕСТИЦИЯХ В ОБЛИГАЦИИ

Теория:

Основы инвестирования в облигации

Номинал, срок, купоны, доходность, основы ценообразования, цели и базовые правила инвестирования.

Кредитный риск в облигациях

Кредитные рейтинги, дефолты, управление кредитным риском.

Ценовой риск в облигациях

Связь процентных ставок и срока до погашения, дюрация и выпуклость облигаций, управление ценовым риском.

Стратегии управления портфелем облигаций

Активные и пассивные стратегии, управление структурой дюрации.

Формирование портфеля облигаций

Отбор бумаг, ограничения, оптимизация и совершение сделок.

Настоящая доходность высокодоходных облигаций

О рисках высокодоходного (High Yield) сектора облигаций.

Практика:

Полный гид по выбору облигаций

🔹 Стратегия Альтернатива депозиту в облигациях

🔹 Сбалансированная стратегия

🔸 Спекулятивные стратегия

🔸 Стратегия в высокодоходных облигациях

===========

Еще больше статей по хэштегу #доходъоблигации

#доходъподборки

Теория:

Основы инвестирования в облигации

Номинал, срок, купоны, доходность, основы ценообразования, цели и базовые правила инвестирования.

Кредитный риск в облигациях

Кредитные рейтинги, дефолты, управление кредитным риском.

Ценовой риск в облигациях

Связь процентных ставок и срока до погашения, дюрация и выпуклость облигаций, управление ценовым риском.

Стратегии управления портфелем облигаций

Активные и пассивные стратегии, управление структурой дюрации.

Формирование портфеля облигаций

Отбор бумаг, ограничения, оптимизация и совершение сделок.

Настоящая доходность высокодоходных облигаций

О рисках высокодоходного (High Yield) сектора облигаций.

Практика:

Полный гид по выбору облигаций

🔹 Стратегия Альтернатива депозиту в облигациях

🔹 Сбалансированная стратегия

🔸 Спекулятивные стратегия

🔸 Стратегия в высокодоходных облигациях

===========

Еще больше статей по хэштегу #доходъоблигации

#доходъподборки

{kind=link}

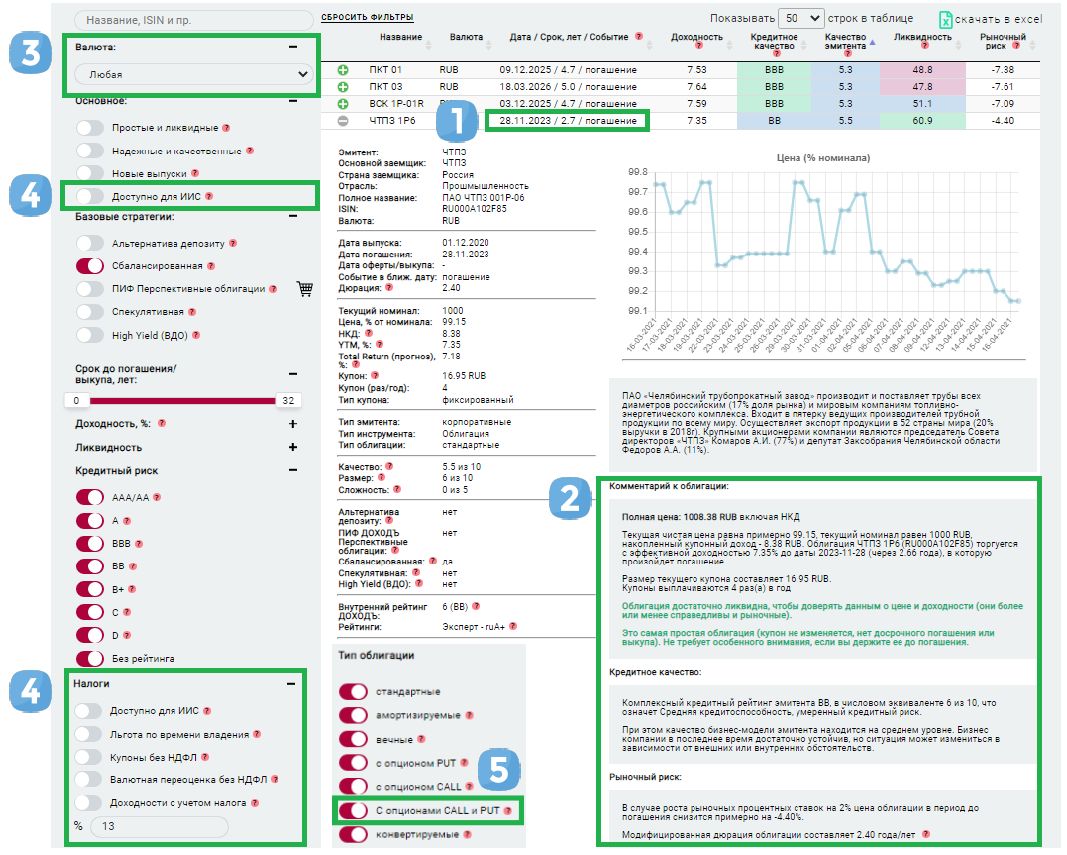

СЕРВИС «АНАЛИЗ ОБЛИГАЦИЙ». ОБНОВЛЕНИЯ

Вот список последних обновлений в нашем сервисе Анализ облигаций. Надеемся, с ними он станет полнее и удобнее. Над улучшением качества данных мы также работаем – спасибо всем, кто сообщает нам об ошибках (лучшее место для этого – наш чат).

1. Дата / Срок / Событие в одной строке

Теперь событие на ближайшую дату (погашение, возможность продать (оферта put), вероятность выкупа эмитентом (call)) можно увидеть непосредственно из таблицы без отбора в фильтрах или подробного описания параметров каждой бумаги. Более удобный формат даты и срока до даты ближайшего события также ускоряют процесс визуального выбора бумаг. Сортировка по дате сохранена.

2. Текстовое описание параметров облигации

Облигации имеют очень много параметров и часто в них сложно разобраться. Автоматически генерируемое текстовое описание цены, доходности, ликвидности, сложности, а также кредитного и рыночного риска упрощает эту задачу. Этот раздел будет модернизироваться и далее.

3. Все валюты по умолчанию

Теперь по умолчанию в таблице отображаются бумаги во всех валютах. Это упрощает поиск (ранее для поиска конкретной бумаги нужно было сначала указать валюту), а в дальнейшем позволит отбирать валютные облигации по базовым стратегиям. В связи с этим обновлением в таблицу добавлен столбец «Валюта».

4. Группа фильтров «Налоги»

Мы добавили возможность отбора бумаг по наличию возможности воспользоваться различными налоговыми преференциями. Теперь можно выбирать облигации по доступности для ИИС (такой фильтр также добавился в «Основное» - это станет актуальным, когда появится больше валютных бумаг), наличию льготы по долгосрочному владению (актуально для валютных бумаг), льготы на валютную переоценку (для государственных валютных облигации России) и льготы на купоны (сейчас таких, к сожалению, нет).

Здесь можно также скорректировать доходность облигаций в выборке на вашу налоговую ставку (подробнее – см. в подсказках в сервисе).

5. Добавлен тип облигации «С опционом Call и Put»

Теперь легче будет распознать облигации со сложностями такого рода (наличием одновременно оферт обоих типов). Конечно, как и прежде, такие облигации не попадут в отбор «Простые и ликвидные» из группы фильтров «Основное».

В следующих обновлениях появится группа фильтров «Торги» (биржи, цены, лоты, квалинвесторы и пр.) и самые интересные (не все!) облигации с иностранных рынков с отбором по глобальному фильтру «Рынки».

================

Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

Полный гид по выбору облигаций: https://t.iss.one/dohod/10463

Все об облигациях по хештегу: #доходъоблигации

Вот список последних обновлений в нашем сервисе Анализ облигаций. Надеемся, с ними он станет полнее и удобнее. Над улучшением качества данных мы также работаем – спасибо всем, кто сообщает нам об ошибках (лучшее место для этого – наш чат).

1. Дата / Срок / Событие в одной строке

Теперь событие на ближайшую дату (погашение, возможность продать (оферта put), вероятность выкупа эмитентом (call)) можно увидеть непосредственно из таблицы без отбора в фильтрах или подробного описания параметров каждой бумаги. Более удобный формат даты и срока до даты ближайшего события также ускоряют процесс визуального выбора бумаг. Сортировка по дате сохранена.

2. Текстовое описание параметров облигации

Облигации имеют очень много параметров и часто в них сложно разобраться. Автоматически генерируемое текстовое описание цены, доходности, ликвидности, сложности, а также кредитного и рыночного риска упрощает эту задачу. Этот раздел будет модернизироваться и далее.

3. Все валюты по умолчанию

Теперь по умолчанию в таблице отображаются бумаги во всех валютах. Это упрощает поиск (ранее для поиска конкретной бумаги нужно было сначала указать валюту), а в дальнейшем позволит отбирать валютные облигации по базовым стратегиям. В связи с этим обновлением в таблицу добавлен столбец «Валюта».

4. Группа фильтров «Налоги»

Мы добавили возможность отбора бумаг по наличию возможности воспользоваться различными налоговыми преференциями. Теперь можно выбирать облигации по доступности для ИИС (такой фильтр также добавился в «Основное» - это станет актуальным, когда появится больше валютных бумаг), наличию льготы по долгосрочному владению (актуально для валютных бумаг), льготы на валютную переоценку (для государственных валютных облигации России) и льготы на купоны (сейчас таких, к сожалению, нет).

Здесь можно также скорректировать доходность облигаций в выборке на вашу налоговую ставку (подробнее – см. в подсказках в сервисе).

5. Добавлен тип облигации «С опционом Call и Put»

Теперь легче будет распознать облигации со сложностями такого рода (наличием одновременно оферт обоих типов). Конечно, как и прежде, такие облигации не попадут в отбор «Простые и ликвидные» из группы фильтров «Основное».

В следующих обновлениях появится группа фильтров «Торги» (биржи, цены, лоты, квалинвесторы и пр.) и самые интересные (не все!) облигации с иностранных рынков с отбором по глобальному фильтру «Рынки».

================

Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

Полный гид по выбору облигаций: https://t.iss.one/dohod/10463

Все об облигациях по хештегу: #доходъоблигации

{kind=link}

ДЕФОЛТЫ ПО ОБЛИГАЦИЯМ. КАК ДЕЙСТВОВАТЬ

Дефолты по облигациям пока являются редкостью в России вследствие молодости рынка и, в особенности, рынка высокодоходных облигаций (ВДО, High Yield), в котором они обычно и должны происходить с большей вероятностью и частотой.

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям.

Чтобы подготовить портфель:

🔹1. Выделите долю капитала, разумную для рисков вашего портфеля. Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹2. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹3. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке);

🔹4. Обеспечьте необходимый уровень мониторинга портфеля (больший риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов);

🔹5. Определитесь со стратегией отбора бумаг (также см. ссылку выше);

🔹6. Если вы не можете выполнить пункты 3-5, воспользуйтесь фондами, инвестирующими в широко диверсифицированный портфель облигаций. Вот наш фонд Перспективных облигаций.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются. Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем легче принять решение о дальнейших действиях и наоборот.

Если ваш общий подход к портфелю является консервативным (и, если вы не можете следить и оценивать отдельные бумаги), то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом. Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции. Это легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу. И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Если эмитент не сможет исполнить свои обязательства, сохранение позиции может привести к следующему:

🔹Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО (эмитент и ПВО предложат варианты реструктуризации, а владельцы смогут проголосовать за или против).

🔹Иск от имени ПВО к эмитенту и поручителю.

🔹Индивидуальный иск.

🔹Банкротство – заявление в суд о признании эмитента банкротом.

Очевидно, что все случаи кроме первого, предусматривают долгий, дорогой и непредсказуемый процесс. Вот хорошая и подробная статья об этом.

=====

Не является инвестиционной рекомендацией.

Полная версия статьи

#доходъоблигации

#доходъумныйпортфель

Дефолты по облигациям пока являются редкостью в России вследствие молодости рынка и, в особенности, рынка высокодоходных облигаций (ВДО, High Yield), в котором они обычно и должны происходить с большей вероятностью и частотой.

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям.

Чтобы подготовить портфель:

🔹1. Выделите долю капитала, разумную для рисков вашего портфеля. Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹2. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹3. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке);

🔹4. Обеспечьте необходимый уровень мониторинга портфеля (больший риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов);

🔹5. Определитесь со стратегией отбора бумаг (также см. ссылку выше);

🔹6. Если вы не можете выполнить пункты 3-5, воспользуйтесь фондами, инвестирующими в широко диверсифицированный портфель облигаций. Вот наш фонд Перспективных облигаций.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются. Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем легче принять решение о дальнейших действиях и наоборот.

Если ваш общий подход к портфелю является консервативным (и, если вы не можете следить и оценивать отдельные бумаги), то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом. Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции. Это легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу. И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Если эмитент не сможет исполнить свои обязательства, сохранение позиции может привести к следующему:

🔹Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО (эмитент и ПВО предложат варианты реструктуризации, а владельцы смогут проголосовать за или против).

🔹Иск от имени ПВО к эмитенту и поручителю.

🔹Индивидуальный иск.

🔹Банкротство – заявление в суд о признании эмитента банкротом.

Очевидно, что все случаи кроме первого, предусматривают долгий, дорогой и непредсказуемый процесс. Вот хорошая и подробная статья об этом.

=====

Не является инвестиционной рекомендацией.

Полная версия статьи

#доходъоблигации

#доходъумныйпортфель

Дзен | Статьи

Дефолты по облигациям. Как действовать

Статья автора «ДОХОДЪ» в Дзене ✍: Дефолты (неисполнение обязательств) по облигациям пока являются редкостью в России вследствие «молодости рынка» и, в особенности, рынка высокодоходных облигаций (ВДО,

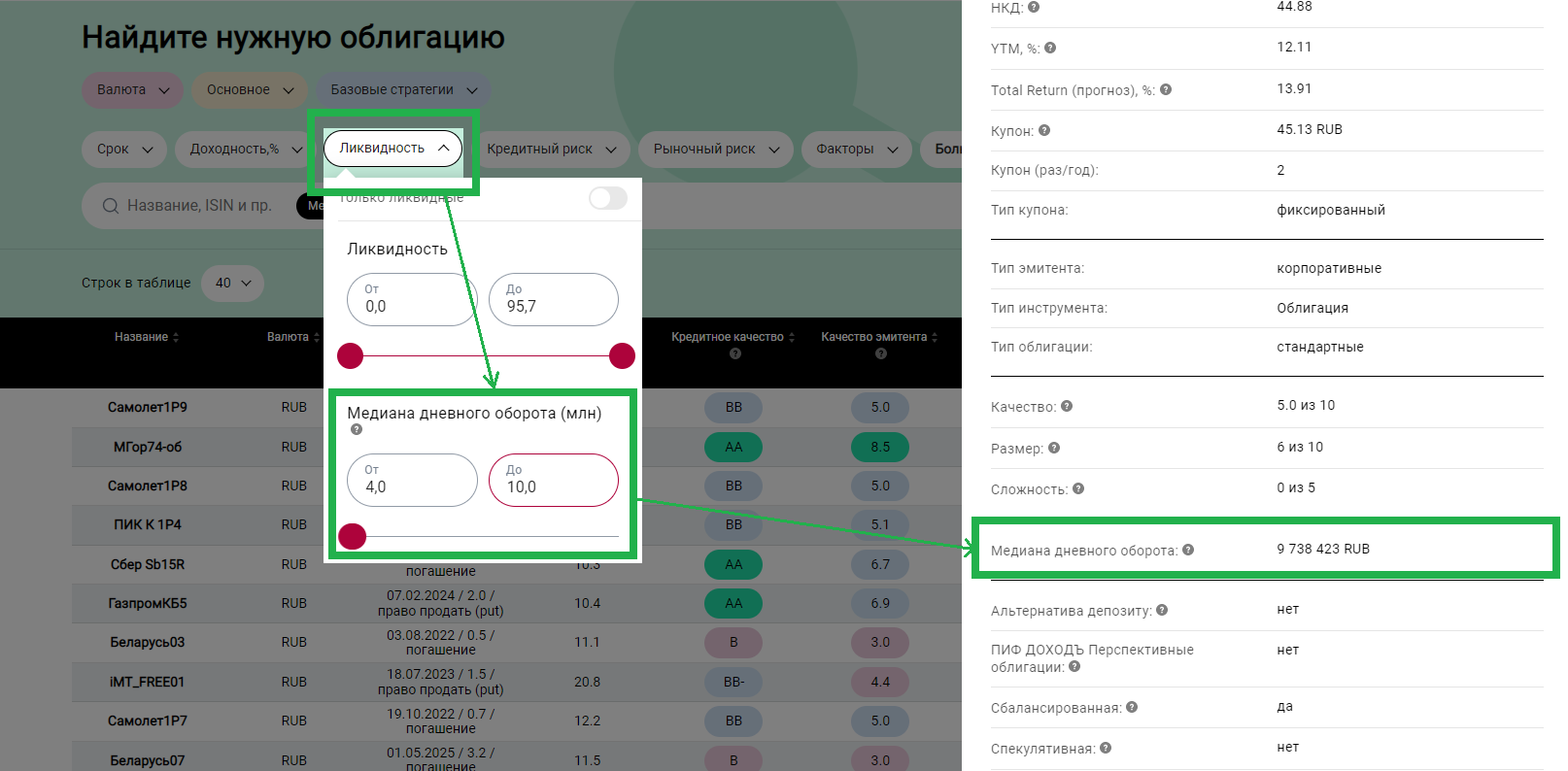

Требуется большее внимание к ликвидности облигаций? Мы добавили в наш сервис "Анализ облигаций" фильтр по медиане дневных оборотов за последние 60 дней (см. картинку ниже).

Среднедневной оборот часто завышает оценку ликвидности вследствие единичных очень больших сделок. Медиана решает эту проблему - это число, стоящее посередине упорядоченного по возрастанию ряда чисел, то есть половина значений оборотов за последние 60 дней больше него, а половина меньше.

Этот показатель теперь также интегрирован в Коэффициент ликвидности, но его можно настраивать отдельно.

Для рублевых облигаций медиана от 3-4 млн. может считаться высокой, но вы можете устанавливать свои границы под ваши потребности. Этот показатель помог нам существенно улучшить подбор облигаций в портфели и снизить затраты на ребалансировки.

=====

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds

P.S. Многим пользователям не нравится новый дизайн сервиса и управление. В них и правда есть недостатки. Но предыдущий движок не позволяет нам развивать сервис так, как мы хотим. Вскоре вы почувствуете улучшения, а пока, пожалуйста, напишите в комментариях о том, что вам нравится/не нравится и о багах, которые вы видите.

#доходъоблигации

Среднедневной оборот часто завышает оценку ликвидности вследствие единичных очень больших сделок. Медиана решает эту проблему - это число, стоящее посередине упорядоченного по возрастанию ряда чисел, то есть половина значений оборотов за последние 60 дней больше него, а половина меньше.

Этот показатель теперь также интегрирован в Коэффициент ликвидности, но его можно настраивать отдельно.

Для рублевых облигаций медиана от 3-4 млн. может считаться высокой, но вы можете устанавливать свои границы под ваши потребности. Этот показатель помог нам существенно улучшить подбор облигаций в портфели и снизить затраты на ребалансировки.

=====

Сервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds

P.S. Многим пользователям не нравится новый дизайн сервиса и управление. В них и правда есть недостатки. Но предыдущий движок не позволяет нам развивать сервис так, как мы хотим. Вскоре вы почувствуете улучшения, а пока, пожалуйста, напишите в комментариях о том, что вам нравится/не нравится и о багах, которые вы видите.

#доходъоблигации

{kind=link}

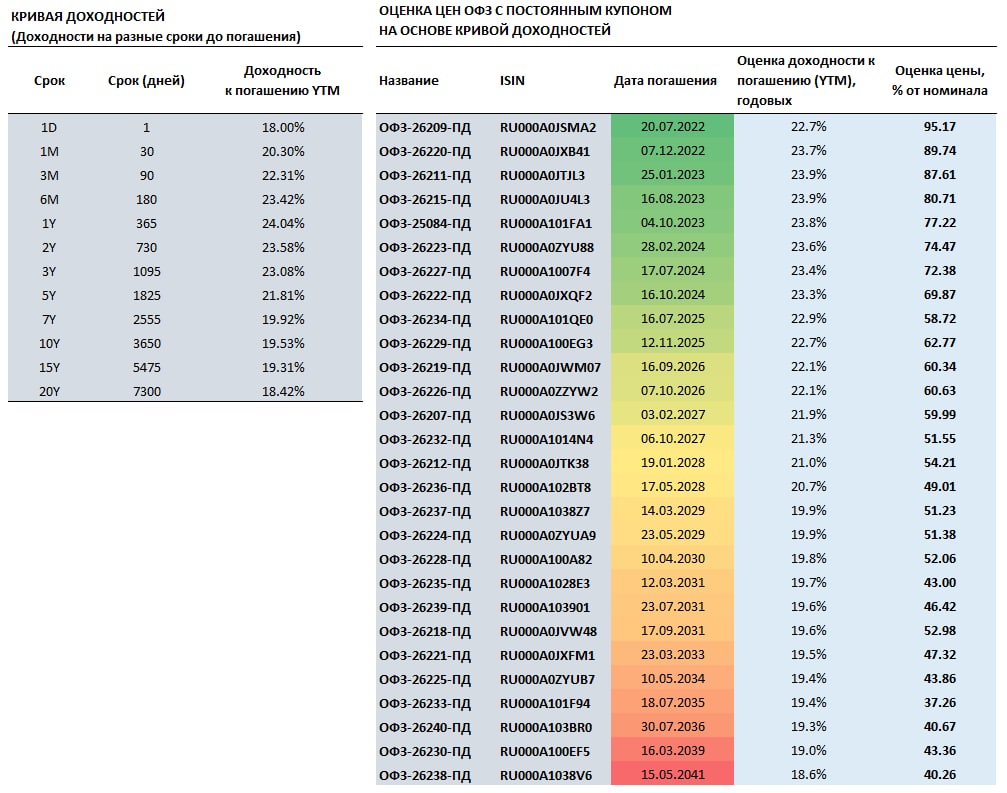

В понедельник на МосБирже начинаются торги ОФЗ (государственными облигациями). На картинке ниже - цены, которые могли бы сложится на эти бумаги согласно текущей кривой доходности и без участия в торгах Банка России (ЦБ уже заявил, что будет стабилизировать цены - это может касаться, прежде всего, поддержки указанных цен для коротких бумаг и, возможно, обеспечения более низкой доходности в середине и в конце кривой).

====

Здесь вы также найдете файл Excel, с помощью которого сможете самостоятельно с достаточной точностью оценить цену или доходность каждого отдельного выпуска облигаций, исходя из ваших собственных мнений.

Эта подборка наших статей также может оказаться полезной: https://t.iss.one/dohod/10747

#доходъоблигации

====

Здесь вы также найдете файл Excel, с помощью которого сможете самостоятельно с достаточной точностью оценить цену или доходность каждого отдельного выпуска облигаций, исходя из ваших собственных мнений.

Эта подборка наших статей также может оказаться полезной: https://t.iss.one/dohod/10747

#доходъоблигации

{kind=link}

РОЛЬ ОБЛИГАЦИЙ В ПОРТФЕЛЕ

Диверсифицированный портфель акций, обычно, генерирует высокую долгосрочную реальную (после инфляции) доходность, потому что инфляция эффективно отражается в ценах на продукцию компаний, а наиболее конкурентоспособные из них укрепляют свою рыночную позицию и увеличивают долю в таком диверсифицированном портфеле (например, рыночном индексе).

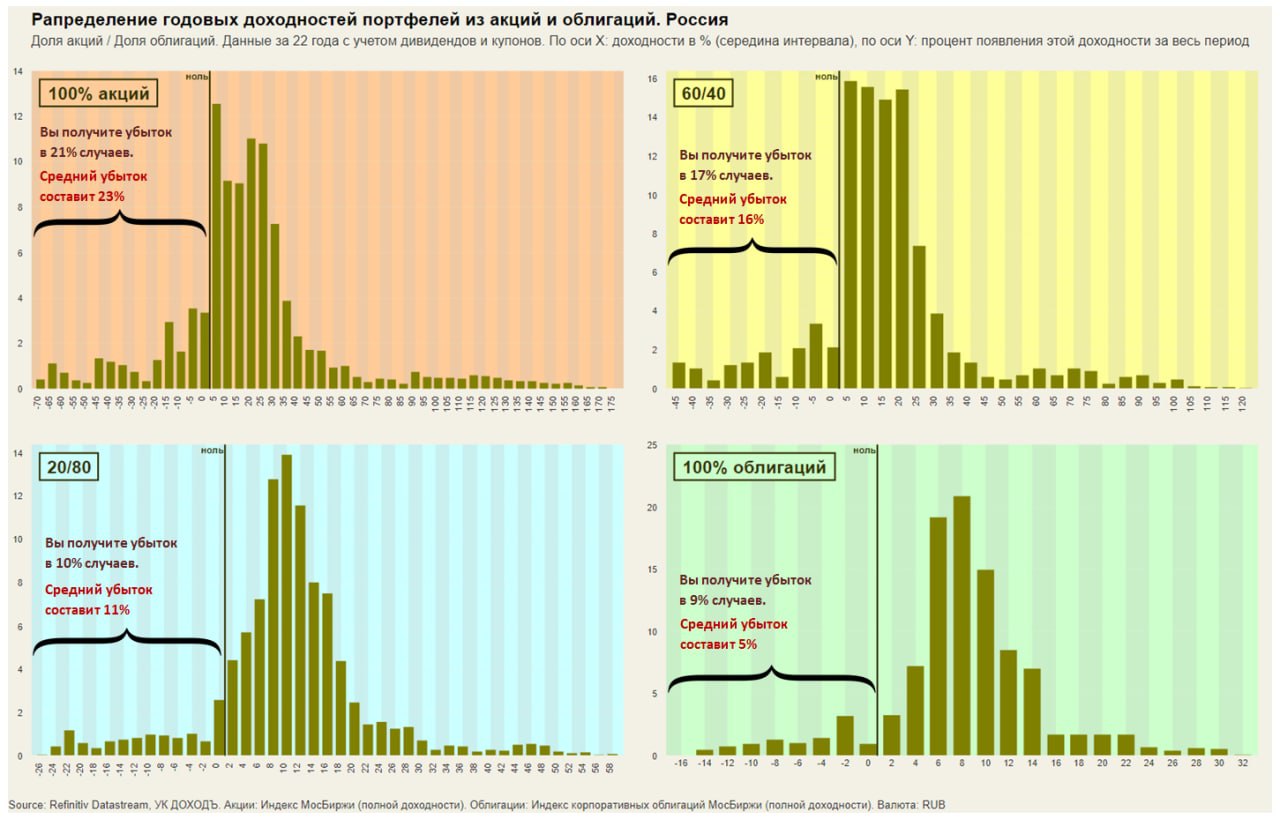

Однако такая высокая доходность инвестиций в акции связана и с высокими рисками. Первый график ниже показывает распределение годовых доходностей портфеля, состоящего из 100% инвестиций в индекс МосБиржи (с учетом дивидендов).

Колоссальный разброс возможных результатов от минус 70% до плюс 175% в год отлично показывает плату за возможность получать высокую доходность. В 21% случаев инвестиций на год (не календарный год, а любые 365 дней) в предыдущие 22 года вы бы получили убыток и в среднем он бы составил 23%, но были случаи с потерей 40%, 50% и даже более 70% в год (с учетом дивидендов).

Если ваш инвестиционный горизонт очень длинный, есть подушка безопасности и вам не приходится сокращать вложения, то такие убытки можно легко пережить, потому что правая часть графика, очевидно, создает возможности отыграть все убытки и выйти на высокую финальную доходность. Но если в ваши планы входит использовать деньги через год, два, три или даже пять лет, то убыток в 25% или 30% в год может сильно испортить вероятность достижения вашей финансовой цели.

К счастью, контролировать риск легче, чем доходность. Поэтому в большинстве инвестиционных портфелей используются облигации. Они позволяют сгладить катастрофические убытки и повысить вероятность достижения ваших целей. Чем меньше горизонт инвестиций, тем более высокая доля облигаций должна быть в портфеле.

Графики ниже хорошо показывают снижение вероятности потерь и их объема. Портфель из 60% акций и 40% облигаций (60/40) снижает разброс годовых результатов с «от -70 до +175%» (для портфеля из 100% акций) до «от -45 до +120%», а средний убыток с 23% до 16% (вероятность последнего при этом существенно ниже). При этом возможность получить доходность в 20%, 25% или 30% как минимум не уступает такой же возможности в портфеле из 100% акций.

Если исследовать доходности различных портфелей акций и облигаций только в календарные годы, то портфель 60/40 будет наиболее эффективным с точки зрения отдачи на риск и в этом смысле его можно назвать универсальным. Само собой, эти выводы в целом относятся не только к российскому рынку, но и к любому глобальному портфелю.

🔹 Если вы точно знаете, когда вам понадобятся деньги, вам важен денежный поток и ваш капитал достаточен для приемлемой диверсификации портфеля, вы можете использовать отдельные облигации как раз для вашего срока инвестиций. Их можно подобрать, например, с помощью нашего сервиса Анализ облигаций.

🔹 Для долгосрочных портфелей лучше могут подойти фонды облигаций с низкими затратами. В этом случае можно получить широко диверсифицированный портфель и эффективный инструмент снижения или полного освобождения от налогов без проблем, связанных с ребалансировками и реинвестированием купонов и средств от погашений отдельных бумаг.

👉 18 августа УК ДОХОДЪ запустит на Московской бирже новый биржевой фонд «ДОХОДЪ Сбондс Корпоративные облигации РФ» (BOND ETF) с максимальными затратами всего 0,4% в год. Подробнее тут.

#доходъоблигации

Диверсифицированный портфель акций, обычно, генерирует высокую долгосрочную реальную (после инфляции) доходность, потому что инфляция эффективно отражается в ценах на продукцию компаний, а наиболее конкурентоспособные из них укрепляют свою рыночную позицию и увеличивают долю в таком диверсифицированном портфеле (например, рыночном индексе).

Однако такая высокая доходность инвестиций в акции связана и с высокими рисками. Первый график ниже показывает распределение годовых доходностей портфеля, состоящего из 100% инвестиций в индекс МосБиржи (с учетом дивидендов).

Колоссальный разброс возможных результатов от минус 70% до плюс 175% в год отлично показывает плату за возможность получать высокую доходность. В 21% случаев инвестиций на год (не календарный год, а любые 365 дней) в предыдущие 22 года вы бы получили убыток и в среднем он бы составил 23%, но были случаи с потерей 40%, 50% и даже более 70% в год (с учетом дивидендов).

Если ваш инвестиционный горизонт очень длинный, есть подушка безопасности и вам не приходится сокращать вложения, то такие убытки можно легко пережить, потому что правая часть графика, очевидно, создает возможности отыграть все убытки и выйти на высокую финальную доходность. Но если в ваши планы входит использовать деньги через год, два, три или даже пять лет, то убыток в 25% или 30% в год может сильно испортить вероятность достижения вашей финансовой цели.

К счастью, контролировать риск легче, чем доходность. Поэтому в большинстве инвестиционных портфелей используются облигации. Они позволяют сгладить катастрофические убытки и повысить вероятность достижения ваших целей. Чем меньше горизонт инвестиций, тем более высокая доля облигаций должна быть в портфеле.

Графики ниже хорошо показывают снижение вероятности потерь и их объема. Портфель из 60% акций и 40% облигаций (60/40) снижает разброс годовых результатов с «от -70 до +175%» (для портфеля из 100% акций) до «от -45 до +120%», а средний убыток с 23% до 16% (вероятность последнего при этом существенно ниже). При этом возможность получить доходность в 20%, 25% или 30% как минимум не уступает такой же возможности в портфеле из 100% акций.

Если исследовать доходности различных портфелей акций и облигаций только в календарные годы, то портфель 60/40 будет наиболее эффективным с точки зрения отдачи на риск и в этом смысле его можно назвать универсальным. Само собой, эти выводы в целом относятся не только к российскому рынку, но и к любому глобальному портфелю.

🔹 Если вы точно знаете, когда вам понадобятся деньги, вам важен денежный поток и ваш капитал достаточен для приемлемой диверсификации портфеля, вы можете использовать отдельные облигации как раз для вашего срока инвестиций. Их можно подобрать, например, с помощью нашего сервиса Анализ облигаций.

🔹 Для долгосрочных портфелей лучше могут подойти фонды облигаций с низкими затратами. В этом случае можно получить широко диверсифицированный портфель и эффективный инструмент снижения или полного освобождения от налогов без проблем, связанных с ребалансировками и реинвестированием купонов и средств от погашений отдельных бумаг.

👉 18 августа УК ДОХОДЪ запустит на Московской бирже новый биржевой фонд «ДОХОДЪ Сбондс Корпоративные облигации РФ» (BOND ETF) с максимальными затратами всего 0,4% в год. Подробнее тут.

#доходъоблигации

{kind=link}

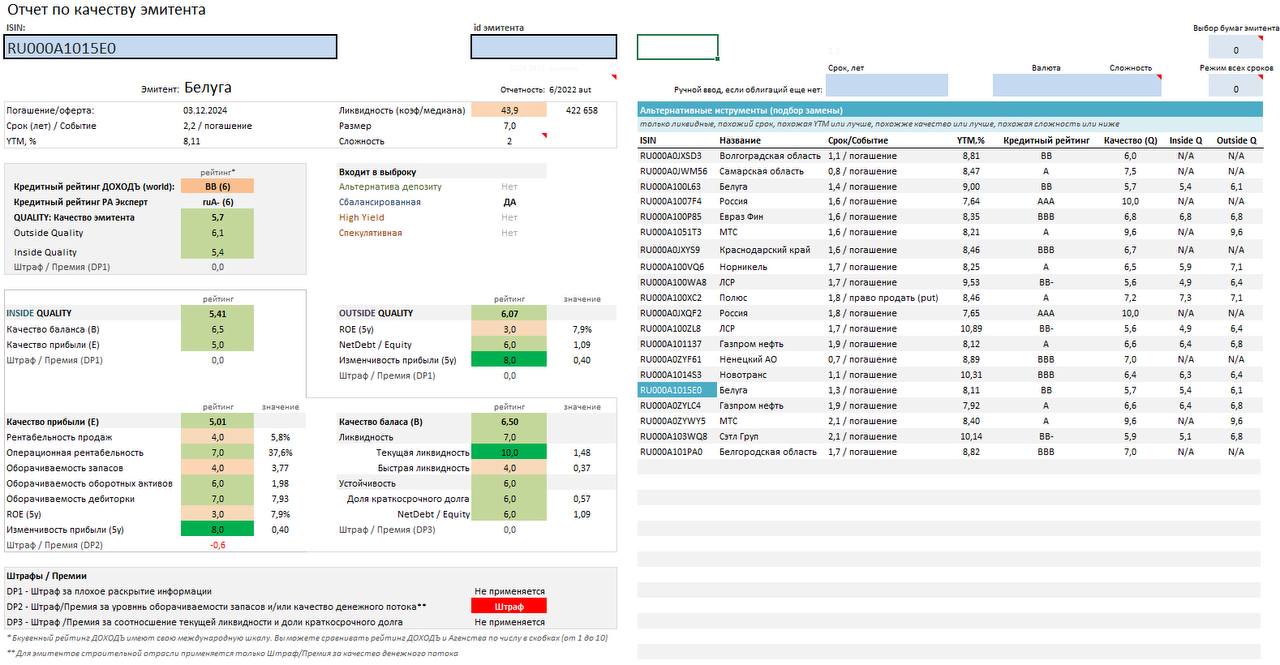

ОЦЕНКА КАЧЕСТВА ЭМИТЕНТА

Как мы это делаем и пример в Excel

Мы существенно модернизировали оценку качества эмитентов для нашего сервиса Анализ облигаций.

Мы используем этот показатель дополнительно к кредитному рейтингу, чтобы уточнить его и лучше знать о слабых сторонах эмитентов. Он не учитывает возможности внешней поддержки и размер бизнеса и в этом смысле является чисто финансовым и поведенческим.

Недавний казус Роснано отлично показал его полезность.

Теперь наш общий показатель качества Quality определяется на основе внешнего (Outside) и внутреннего (Inside) качества.

🔹 Outside Quality

Это взгляд со стороны или общая оценка бизнеса так, чтобы описать его «в двух словах».

Со стороны все мы смотрим на прибыльность вложений, уровень долга и то, насколько вообще стабильно работает компания.

В нашем случае это отражают три показателя, рассчитываемые в среднем за 5 лет, но не менее 3 лет (если компания существуем менее 3 лет):

▪️эффективность(рентабельность собственного капитала = ROE),

▪️долговая нагрузка (отношение чистого долга (за минусом денег на балансе) к собственному капиталу = NetDebt/Еquity)

▪️и стабильность прибыли (ее стандартное отклонение)

🔹 Inside Quality

Конечно, взгляда со стороны и оценки «в двух словах» недостаточно. Обычно нужно «покопаться в деталях», чтобы понять где именно могут быть проблемы и насколько они серьёзны.

Inside Quality позволяет понять куда копать дальше, если это необходимо и оценить качество компании отдельно на основе качества ее прибыли и баланса.

Это полезно, потому что иногда более важным является качество баланса (обычно в кризисах), а иногда качество прибыли (при быстром росте экономики). Два отдельных показателя дают вам больше гибкости для анализа.

🔹 Интерпретация

Все финальные и промежуточные показатели стандартизируются к значениям от 1 до 10, чем больше, тем лучше.

Полная методология расчёта (pdf).

Значения выше 5 мы считаем хорошим (лучше ранка). Более низкие значения говорят о наличии слабых мест, которые могут подвести в критических условиях.

Редко бывает, чтобы все показатели имели высокий рейтинг.

Очень низкая долговая нагрузка часто сопровождается низкой эффективностью. И наоборот, высокий уровень долга должен сопровождаться высокой отдачей на капитал и, если это не так (показатели, по крайней мере, не балансируют друг друга), то это плохой сигнал.

Низкая оборачиваемость должна сопровождаться высокой эффективностью. Для некоторых отраслей, типа строительства, это обычная ситуация и эти показатели должны балансировать друг друга.

Высокая ликвидность может сопровождаться более низкой устойчивостью (например, высоким краткосрочным долгом). Если оба эти показателя имеют низкий рейтинг, то мы применяем дополнительный штраф.

Мы также применяем штрафы за качество раскрытия информации, денежного потока и уровень оборачиваемости запасов (для некоторых отраслей, в которых он должен быть относительно высоким).

💾 Вы можете самостоятельно поэкспериментировать, создавая отчёты по оценке качества в этом файле Excel (он будет актуальным около недели).

Пример того, как можно их читать и интерпретировать - см. здесь.

======

👉👉 Если отдельные облигации не подходят для вас, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Как мы это делаем и пример в Excel

Мы существенно модернизировали оценку качества эмитентов для нашего сервиса Анализ облигаций.

Мы используем этот показатель дополнительно к кредитному рейтингу, чтобы уточнить его и лучше знать о слабых сторонах эмитентов. Он не учитывает возможности внешней поддержки и размер бизнеса и в этом смысле является чисто финансовым и поведенческим.

Недавний казус Роснано отлично показал его полезность.

Теперь наш общий показатель качества Quality определяется на основе внешнего (Outside) и внутреннего (Inside) качества.

🔹 Outside Quality

Это взгляд со стороны или общая оценка бизнеса так, чтобы описать его «в двух словах».

Со стороны все мы смотрим на прибыльность вложений, уровень долга и то, насколько вообще стабильно работает компания.

В нашем случае это отражают три показателя, рассчитываемые в среднем за 5 лет, но не менее 3 лет (если компания существуем менее 3 лет):

▪️эффективность(рентабельность собственного капитала = ROE),

▪️долговая нагрузка (отношение чистого долга (за минусом денег на балансе) к собственному капиталу = NetDebt/Еquity)

▪️и стабильность прибыли (ее стандартное отклонение)

🔹 Inside Quality

Конечно, взгляда со стороны и оценки «в двух словах» недостаточно. Обычно нужно «покопаться в деталях», чтобы понять где именно могут быть проблемы и насколько они серьёзны.

Inside Quality позволяет понять куда копать дальше, если это необходимо и оценить качество компании отдельно на основе качества ее прибыли и баланса.

Это полезно, потому что иногда более важным является качество баланса (обычно в кризисах), а иногда качество прибыли (при быстром росте экономики). Два отдельных показателя дают вам больше гибкости для анализа.

🔹 Интерпретация

Все финальные и промежуточные показатели стандартизируются к значениям от 1 до 10, чем больше, тем лучше.

Полная методология расчёта (pdf).

Значения выше 5 мы считаем хорошим (лучше ранка). Более низкие значения говорят о наличии слабых мест, которые могут подвести в критических условиях.

Редко бывает, чтобы все показатели имели высокий рейтинг.

Очень низкая долговая нагрузка часто сопровождается низкой эффективностью. И наоборот, высокий уровень долга должен сопровождаться высокой отдачей на капитал и, если это не так (показатели, по крайней мере, не балансируют друг друга), то это плохой сигнал.

Низкая оборачиваемость должна сопровождаться высокой эффективностью. Для некоторых отраслей, типа строительства, это обычная ситуация и эти показатели должны балансировать друг друга.

Высокая ликвидность может сопровождаться более низкой устойчивостью (например, высоким краткосрочным долгом). Если оба эти показателя имеют низкий рейтинг, то мы применяем дополнительный штраф.

Мы также применяем штрафы за качество раскрытия информации, денежного потока и уровень оборачиваемости запасов (для некоторых отраслей, в которых он должен быть относительно высоким).

💾 Вы можете самостоятельно поэкспериментировать, создавая отчёты по оценке качества в этом файле Excel (он будет актуальным около недели).

Пример того, как можно их читать и интерпретировать - см. здесь.

======

👉👉 Если отдельные облигации не подходят для вас, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

Друзья ,

Правильный ответ на задачку в предыдущем посте: Портфель B, скорее, покажет себя лучше, чем Портфель A.

Этот ответ дали около 39% проголосовавших.

Помимо краткого решения ниже, мы подготовили более подробную статью, в которой стараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. В ней вы также найдете ссылки на различные облигационные калькуляторы (в том числе в Excel).

👉 Решение

Из условий задачи видно, что она не требует точных расчетов. Здесь нам необходимо логически оценить наиболее вероятное влияние изменений процентных ставок на цену облигаций (процентный риск) и портфелей в целом, используя соответствующие параметры (дюрацию и выпуклость).

Требуемые процентные ставки различаются для разных временных горизонтов (и дюрации). Как правило, они растут по мере роста такого горизонта – это нормальная форма кривой (или структуры) процентных ставок.

Увеличение наклона для нормальной формы кривой происходит, если краткосрочные ставки падают быстрее или растут медленнее долгосрочных. Уменьшение наклона – краткосрочные ставки падают медленнее или растут быстрее долгосрочных.

В случае нашей задачки происходит уменьшение наклона кривой ставок.

🔹 Самые короткие облигации (дюрация 0.5 года) имеют очень низкую дюрацию (а значит, чувствительность к изменению ставок) и выпуклость (почти не влияет на изменение стоимости коротких бумаг). Их цена из-за опережающего роста краткосрочных ставок, хотя и снизится, но незначительно по сравнению с более длинными облигациями. Давайте предположим, что Модифицированная дюрация (MD) здесь тоже равен 0.5, и тогда изменение требуемой ставки на 2%, приведет к снижению цены примерно на 1% (=2%*0.5).

🔹 Бумаги с дюрацией 5.5 лет испытают самое большое отрицательное влияние роста ставок на цену, но так как имеют относительно большую выпуклость, этот эффект будет несколько смягчен. Если использовать только дюрацию MD=5, то цена этой бумаги при росте требуемой ставки на 1% снизится примерно на 5.5% (=1%*5.5).

В этом случае Портфель B потеряет около 3.25% (= 1%*0.5 + 5.5%*0.5), а в действительности немного меньше, благодаря действию более высокой выпуклости длинных облигаций.

🔹 Так как растут и краткосрочные и долгосрочные ставки, разумно предположить, что среднесрочные ставки (в нашем случае для облигаций с дюрацией 3 года) тоже вырастут. Этот рост может быть разным, но обычно, это что-то среднее между изменениями в ставках на ближайшие соседние сроки. Если MD=3, тогда при росте требуемой ставки на 1.5%, цена этой облигации снизиться на 4.5% (=1.5%*3).

То есть Портфель A потеряет примерно 4.5% (немного меньше благодаря выпуклости, которая, однако, будет меньше, чем у Портфеля B).

☝️ Практически при любом подобном изменении кривой процентных ставок стоимость Портфеля B снизится меньше, чем стоимость Портфеля A.

Поэтому правильный ответ: Портфель B покажет результат лучше.

======

▪️ Портфель B представляет стратегию Barbell («гантеля» - покупка коротких и длинных бумаг, без среднесрочных). Она лучше всего показывает себя, если кривая ставок снижает наклон.

▪️ В противовес ей, стратегия Bullet («пуля») концентрирует вложения в облигации, имеющие целевую дюрацию (например, 3 года). Эта стратегия, как правило, покажет более высокий результат, если кривая процентных ставок увеличит свой наклон.

▪️ Если кривая ставок смещается параллельно, то, при прочих равных, Нейтральная стратегия (или «Лестница облигаций» - мы писали о ней здесь и она нацелена на равномерное распределение облигаций по срокам) будет лучшим выбором. Можно также отметить, что эта стратегия - наиболее проста и универсальна.

=======

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Подробно о процентом риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

#доходъоблигации

Правильный ответ на задачку в предыдущем посте: Портфель B, скорее, покажет себя лучше, чем Портфель A.

Этот ответ дали около 39% проголосовавших.

Помимо краткого решения ниже, мы подготовили более подробную статью, в которой стараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. В ней вы также найдете ссылки на различные облигационные калькуляторы (в том числе в Excel).

👉 Решение

Из условий задачи видно, что она не требует точных расчетов. Здесь нам необходимо логически оценить наиболее вероятное влияние изменений процентных ставок на цену облигаций (процентный риск) и портфелей в целом, используя соответствующие параметры (дюрацию и выпуклость).

Требуемые процентные ставки различаются для разных временных горизонтов (и дюрации). Как правило, они растут по мере роста такого горизонта – это нормальная форма кривой (или структуры) процентных ставок.

Увеличение наклона для нормальной формы кривой происходит, если краткосрочные ставки падают быстрее или растут медленнее долгосрочных. Уменьшение наклона – краткосрочные ставки падают медленнее или растут быстрее долгосрочных.

В случае нашей задачки происходит уменьшение наклона кривой ставок.

🔹 Самые короткие облигации (дюрация 0.5 года) имеют очень низкую дюрацию (а значит, чувствительность к изменению ставок) и выпуклость (почти не влияет на изменение стоимости коротких бумаг). Их цена из-за опережающего роста краткосрочных ставок, хотя и снизится, но незначительно по сравнению с более длинными облигациями. Давайте предположим, что Модифицированная дюрация (MD) здесь тоже равен 0.5, и тогда изменение требуемой ставки на 2%, приведет к снижению цены примерно на 1% (=2%*0.5).

🔹 Бумаги с дюрацией 5.5 лет испытают самое большое отрицательное влияние роста ставок на цену, но так как имеют относительно большую выпуклость, этот эффект будет несколько смягчен. Если использовать только дюрацию MD=5, то цена этой бумаги при росте требуемой ставки на 1% снизится примерно на 5.5% (=1%*5.5).

В этом случае Портфель B потеряет около 3.25% (= 1%*0.5 + 5.5%*0.5), а в действительности немного меньше, благодаря действию более высокой выпуклости длинных облигаций.

🔹 Так как растут и краткосрочные и долгосрочные ставки, разумно предположить, что среднесрочные ставки (в нашем случае для облигаций с дюрацией 3 года) тоже вырастут. Этот рост может быть разным, но обычно, это что-то среднее между изменениями в ставках на ближайшие соседние сроки. Если MD=3, тогда при росте требуемой ставки на 1.5%, цена этой облигации снизиться на 4.5% (=1.5%*3).

То есть Портфель A потеряет примерно 4.5% (немного меньше благодаря выпуклости, которая, однако, будет меньше, чем у Портфеля B).

☝️ Практически при любом подобном изменении кривой процентных ставок стоимость Портфеля B снизится меньше, чем стоимость Портфеля A.

Поэтому правильный ответ: Портфель B покажет результат лучше.

======

▪️ Портфель B представляет стратегию Barbell («гантеля» - покупка коротких и длинных бумаг, без среднесрочных). Она лучше всего показывает себя, если кривая ставок снижает наклон.

▪️ В противовес ей, стратегия Bullet («пуля») концентрирует вложения в облигации, имеющие целевую дюрацию (например, 3 года). Эта стратегия, как правило, покажет более высокий результат, если кривая процентных ставок увеличит свой наклон.

▪️ Если кривая ставок смещается параллельно, то, при прочих равных, Нейтральная стратегия (или «Лестница облигаций» - мы писали о ней здесь и она нацелена на равномерное распределение облигаций по срокам) будет лучшим выбором. Можно также отметить, что эта стратегия - наиболее проста и универсальна.

=======

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Подробно о процентом риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

#доходъоблигации

Telegraph

Облигации. Риск изменения процентных ставок

В этой статье мы постараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. Для этого попробуем решить следующую задачку (непонятные термины объяснены ниже):

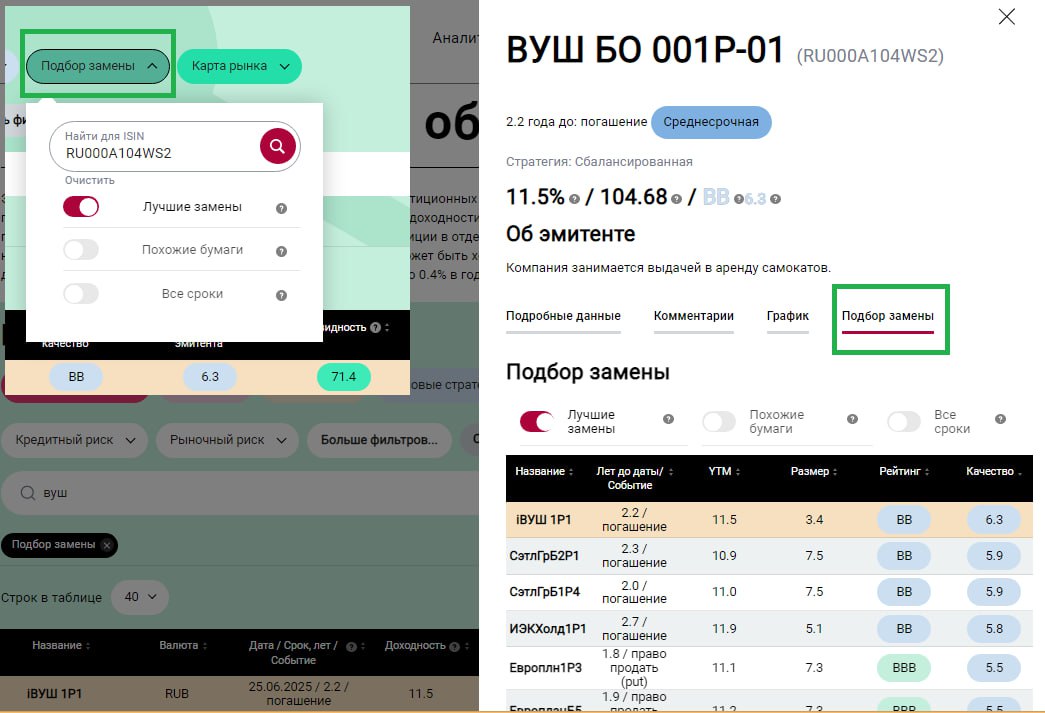

ПОИСК АНАЛОГОВ - НОВАЯ ФУНКЦИЯ В НАШЕМ СЕРВИСЕ «АНАЛИЗ ОБЛИГАЦИЙ»

Часто нам приходится искать замены или аналоги для уже имеющихся в наших портфелях облигаций. Мы также хотим знать, существуют ли более выгодные и надёжные альтернативы и что можно купить вместо потерявших ликвидность или сильно подорожавших бумаг.

Для решения этих задач мы создали функцию «Поиск замены» прямо в нашем сервисе «Анализ облигаций».

У этой функции есть три полезные опции:

1. Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

Это отбор ликвидных облигаций с похожим кредитным рейтингом (или лучше), качеством эмитента (или лучше), сроком до погашения/оферты, сложностью (наличием/отсутствием амортизации номинала, досрочных выкупов, плавающих купонов и пр.), но лучшей доходностью.

2. Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

3. Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

Применение всех этих опций доступно как в подробной информации о каждой облигации, так и прямо в основной таблице через фильтр «Поиск замены», работающий по ISIN. В последнем случае вы можете скачать полученный результат в формате Excel.

Во всех получаемых списках интересующая вас облигация выделяется заливкой, а списки сортируются, поэтому вы всегда можете оценить ее положение относительно других бумаг по различным параметрам.

Как и когда использовать

🔹 Поиск лучших альтернатив для инвестиций - с помощью опции «Лучшие замены» можно увидеть похожие по качеству или более надежные бумаги с похожим сроком до погашения/оферты, такой же или более низкой сложностью и похожей или более высокой доходностью.

🔹 Поиск нескольких похожих бумаг для разнообразия (диверсификации) портфеля или подбора для ступени в лестнице облигаций. Здесь также подойдет опция «Лучшие замены». Более широко, то есть без учета доходности, взглянуть на аналоги по сроку и кредитному качеству можно с помощью опции «Похожие бумаги».

🔹 Поиск аналога для неликвидных или потерявших ликвидность облигаций - легко осуществить, используя опцию «Похожие бумаги» (доходность таких бумаг, как правило, не показательна, поэтому «Лучшие замены» могут быть обманчивы).

🔹Оценить справедливую доходность облигации - здесь также подойдет опция «Похожие бумаги». Все разнообразие доходностей для похожих по прочим параметрам бумагам помогает удобно сравнивать их, понять, чем выделяется интересующаяся вас облигация и справедлива ли ее доходность.

🔹 Поиск похожих облигаций на другом сроке до погашения/оферты - опция «Все сроки» выводит список всех похожих облигаций для всех возможных сроков, поэтому вы можете найти аналоги любой облигации для любого срока.

🔹 Формирование кривой процентных ставок (карты рынка) одинаковых по ключевым характеристикам бумаг. Здесь также используется опция «Все сроки». Такую кривую можно использовать, например, для оценки справедливой доходности нового выпуска облигаций интересующего вас эмитента.

Отбор с этой целью лучше делать сразу через фильтр «Поиск замены» в основной таблице сервиса - здесь можно сразу вывести на экран Карту рынка и скачать отобранные бумаги в формате Excel для дальнейшего анализа.

У нас еще множество планов по совершенствованию этой функции. Но вскоре мы представим вам и несколько других новых функций сервиса «Анализ облигаций», включая Лестницу облигаций.

👉 Полная версия статьи с иллюстрациями - на Дзен.

👉👉 Пожалуйста оставляйте свои отзывы и ставьте лайки. Только благодаря вам сервис становится лучше.

========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Часто нам приходится искать замены или аналоги для уже имеющихся в наших портфелях облигаций. Мы также хотим знать, существуют ли более выгодные и надёжные альтернативы и что можно купить вместо потерявших ликвидность или сильно подорожавших бумаг.

Для решения этих задач мы создали функцию «Поиск замены» прямо в нашем сервисе «Анализ облигаций».

У этой функции есть три полезные опции:

1. Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

Это отбор ликвидных облигаций с похожим кредитным рейтингом (или лучше), качеством эмитента (или лучше), сроком до погашения/оферты, сложностью (наличием/отсутствием амортизации номинала, досрочных выкупов, плавающих купонов и пр.), но лучшей доходностью.

2. Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

3. Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

Применение всех этих опций доступно как в подробной информации о каждой облигации, так и прямо в основной таблице через фильтр «Поиск замены», работающий по ISIN. В последнем случае вы можете скачать полученный результат в формате Excel.

Во всех получаемых списках интересующая вас облигация выделяется заливкой, а списки сортируются, поэтому вы всегда можете оценить ее положение относительно других бумаг по различным параметрам.

Как и когда использовать

🔹 Поиск лучших альтернатив для инвестиций - с помощью опции «Лучшие замены» можно увидеть похожие по качеству или более надежные бумаги с похожим сроком до погашения/оферты, такой же или более низкой сложностью и похожей или более высокой доходностью.

🔹 Поиск нескольких похожих бумаг для разнообразия (диверсификации) портфеля или подбора для ступени в лестнице облигаций. Здесь также подойдет опция «Лучшие замены». Более широко, то есть без учета доходности, взглянуть на аналоги по сроку и кредитному качеству можно с помощью опции «Похожие бумаги».

🔹 Поиск аналога для неликвидных или потерявших ликвидность облигаций - легко осуществить, используя опцию «Похожие бумаги» (доходность таких бумаг, как правило, не показательна, поэтому «Лучшие замены» могут быть обманчивы).

🔹Оценить справедливую доходность облигации - здесь также подойдет опция «Похожие бумаги». Все разнообразие доходностей для похожих по прочим параметрам бумагам помогает удобно сравнивать их, понять, чем выделяется интересующаяся вас облигация и справедлива ли ее доходность.

🔹 Поиск похожих облигаций на другом сроке до погашения/оферты - опция «Все сроки» выводит список всех похожих облигаций для всех возможных сроков, поэтому вы можете найти аналоги любой облигации для любого срока.

🔹 Формирование кривой процентных ставок (карты рынка) одинаковых по ключевым характеристикам бумаг. Здесь также используется опция «Все сроки». Такую кривую можно использовать, например, для оценки справедливой доходности нового выпуска облигаций интересующего вас эмитента.

Отбор с этой целью лучше делать сразу через фильтр «Поиск замены» в основной таблице сервиса - здесь можно сразу вывести на экран Карту рынка и скачать отобранные бумаги в формате Excel для дальнейшего анализа.

У нас еще множество планов по совершенствованию этой функции. Но вскоре мы представим вам и несколько других новых функций сервиса «Анализ облигаций», включая Лестницу облигаций.

👉 Полная версия статьи с иллюстрациями - на Дзен.

👉👉 Пожалуйста оставляйте свои отзывы и ставьте лайки. Только благодаря вам сервис становится лучше.

========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

ЗАГРУЗКА ПОРТФЕЛЯ: НОВАЯ ФУНКЦИЯ В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

Наш сервис "Анализ облигаций", как и прежде, позволяет осуществлять поиск и отбор бумаг, подходящих именно для вас, включая готовые отборы по стратегиям "Альтернатива депозиту", "Сбалансированная" и "High Yield (ВДО)", содержащие только ликвидные инструменты, с высоким качеством и доходностью для своей группы (подробно об отборе читайте в методике здесь -pdf). Недавно мы запустили функцию по поиску лучших аналогов.

Однако, часто нам требуется проанализировать бумаги в конкретном портфеле (наборе) и, используя фильтры, делать это было не очень удобно.

💾 Теперь вы можете загрузить свой произвольный список ISIN, анализировать и применять фильтры только к нему. Для этого поместите ISIN ваших облигаций в столбец "A" вашего файла в формате Excel и загрузите его в сервис по кнопке "Загрузка портфеля".

Мы не гарантируем наличие всех бумаг в нашей базе, но стремимся к максимальному разнообразию понятных публичных инструментов.

Очевидное развитие этой функции - групповой поиск лучших замен и анализ характеристик портфеля. А пока, после загрузки, вы можете выгрузить большинство полезных характеристик бумаг (доходность, дюрации, сроки, рейтинги и пр.) в Excel и продолжить их более подробный анализ самостоятельно.

=============

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Наш сервис "Анализ облигаций", как и прежде, позволяет осуществлять поиск и отбор бумаг, подходящих именно для вас, включая готовые отборы по стратегиям "Альтернатива депозиту", "Сбалансированная" и "High Yield (ВДО)", содержащие только ликвидные инструменты, с высоким качеством и доходностью для своей группы (подробно об отборе читайте в методике здесь -pdf). Недавно мы запустили функцию по поиску лучших аналогов.

Однако, часто нам требуется проанализировать бумаги в конкретном портфеле (наборе) и, используя фильтры, делать это было не очень удобно.

💾 Теперь вы можете загрузить свой произвольный список ISIN, анализировать и применять фильтры только к нему. Для этого поместите ISIN ваших облигаций в столбец "A" вашего файла в формате Excel и загрузите его в сервис по кнопке "Загрузка портфеля".

Мы не гарантируем наличие всех бумаг в нашей базе, но стремимся к максимальному разнообразию понятных публичных инструментов.

Очевидное развитие этой функции - групповой поиск лучших замен и анализ характеристик портфеля. А пока, после загрузки, вы можете выгрузить большинство полезных характеристик бумаг (доходность, дюрации, сроки, рейтинги и пр.) в Excel и продолжить их более подробный анализ самостоятельно.

=============

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации