Газпром – триллион рублей прибыли и надежда на дивиденды

Выручка Газпрома в 3 квартале 2018 года увеличилась на 34% в годовом выражении, чистая прибыль компании выросла практически в 2 раза. За 9 месяцев Газпром заработал триллион рублей прибыли, по итогам всего года мы ждем показатель на уровне 1,3 трлн. рублей. Как и на отчетность всей отрасли, благоприятно влияет рост цен на топливном рынке с ослаблением курса рубля.

Оценка

Газпром традиционно является одной из самых дешевых компаний рынка по мультипликаторам (P/E =3,1 ; EV/EBIT=6). Рентабельность капитала составляет 11%, что ниже среднеотраслевого уровня 21%. Неэффективность не позволяет компании попасть в стратегию Smart Estimate.

Дивиденды

Представители компании заявили, что Газпром готов увеличить дивиденды по итогам 2018 года. Финансовый директор компании Николай Круглов сначала сказал, что Газпром готов увеличить дивиденды до двузначных цифр. Затем информацию подтвердил начальник финансового департамента концерна Александр Иванников. Мы полагаем, что коридор дивидендов на акцию следует ожидать в рамках 20-25% от прибыли по МСФО по итогам 2018 года, что составит 11-14 рублей на акцию. Текущая дивидендная доходность 6,7-8,4%.

#Газпром #отчётность #3кв2018

Газпром.Дивиденды

Выручка Газпрома в 3 квартале 2018 года увеличилась на 34% в годовом выражении, чистая прибыль компании выросла практически в 2 раза. За 9 месяцев Газпром заработал триллион рублей прибыли, по итогам всего года мы ждем показатель на уровне 1,3 трлн. рублей. Как и на отчетность всей отрасли, благоприятно влияет рост цен на топливном рынке с ослаблением курса рубля.

Оценка

Газпром традиционно является одной из самых дешевых компаний рынка по мультипликаторам (P/E =3,1 ; EV/EBIT=6). Рентабельность капитала составляет 11%, что ниже среднеотраслевого уровня 21%. Неэффективность не позволяет компании попасть в стратегию Smart Estimate.

Дивиденды

Представители компании заявили, что Газпром готов увеличить дивиденды по итогам 2018 года. Финансовый директор компании Николай Круглов сначала сказал, что Газпром готов увеличить дивиденды до двузначных цифр. Затем информацию подтвердил начальник финансового департамента концерна Александр Иванников. Мы полагаем, что коридор дивидендов на акцию следует ожидать в рамках 20-25% от прибыли по МСФО по итогам 2018 года, что составит 11-14 рублей на акцию. Текущая дивидендная доходность 6,7-8,4%.

#Газпром #отчётность #3кв2018

Газпром.Дивиденды

{kind=link}

⚡️Газпром - дивиденды

Неожиданная новость. Правление Газпрома предложило совету директоров дивиденды в 1,5 раза выше изначального уровня. Дивиденды в таком случае составят 27% от прибыли компании по МСФО в 2018 году. Акции сейчас взлетели уже на 8%, доходность к текущим ценам на уровне 9%.

#Газпром #GAZP

Неожиданная новость. Правление Газпрома предложило совету директоров дивиденды в 1,5 раза выше изначального уровня. Дивиденды в таком случае составят 27% от прибыли компании по МСФО в 2018 году. Акции сейчас взлетели уже на 8%, доходность к текущим ценам на уровне 9%.

#Газпром #GAZP

{kind=link}

⚡️Газпром - дивиденды

Совет директоров Газпрома утвердил рекомендацию Набсовета выплатить дивиденды акционерам за 2018 год в размере 16,61 рублей на акцию.

Дивидендная доходность к текущим ценам составляет 8,3%. Акции сегодня в лидерах роста, прибавляя еще 3,8%. С момента выхода новости на прошлой неделе о возможном росте дивидендов капитализация Газпрома выросла уже на 26%.

Газпром в Дивидендах

#Газпром #GAZP

Совет директоров Газпрома утвердил рекомендацию Набсовета выплатить дивиденды акционерам за 2018 год в размере 16,61 рублей на акцию.

Дивидендная доходность к текущим ценам составляет 8,3%. Акции сегодня в лидерах роста, прибавляя еще 3,8%. С момента выхода новости на прошлой неделе о возможном росте дивидендов капитализация Газпрома выросла уже на 26%.

Газпром в Дивидендах

#Газпром #GAZP

{kind=link}

Газпром показывает рост прибыли на 44%, но это вызвано "бумажными" факторами

🔹По итогам 1 квартала 2019 года компания нарастила выручку на 7,1% в годовом выражении до 2,3 трлн рублей. Операционная прибыль прибавила 2% и составила 503 млрд рублей. Рост чистой прибыли составил внушительные 44%, однако вызвано это переоценкой валютного долга компании, благодаря укреплению курса рубля.

🔹Газпром увеличил свободный денежный поток (операционный денежный поток - капитальные затраты) в первом квартале до 244 млрд рублей, в результате, объем денежных средств на балансе Газпрома превысил 1 трлн рублей.

🔹Компания сохраняет недооценку по мультипликаторам, но эффективность и ожидаемый рост выручки остаются слабыми местами Газпрома. После роста акций последних недель дивидендная доходность снизилась до 8%, что на данный момент недостаточно для попадания в портфель по дивидендной стратегии.

#Газпром #GAZP

🔹По итогам 1 квартала 2019 года компания нарастила выручку на 7,1% в годовом выражении до 2,3 трлн рублей. Операционная прибыль прибавила 2% и составила 503 млрд рублей. Рост чистой прибыли составил внушительные 44%, однако вызвано это переоценкой валютного долга компании, благодаря укреплению курса рубля.

🔹Газпром увеличил свободный денежный поток (операционный денежный поток - капитальные затраты) в первом квартале до 244 млрд рублей, в результате, объем денежных средств на балансе Газпрома превысил 1 трлн рублей.

🔹Компания сохраняет недооценку по мультипликаторам, но эффективность и ожидаемый рост выручки остаются слабыми местами Газпрома. После роста акций последних недель дивидендная доходность снизилась до 8%, что на данный момент недостаточно для попадания в портфель по дивидендной стратегии.

#Газпром #GAZP

{kind=link}

🛢Газпром, куда идешь? Сохраняет ли потенциал роста крупнейшая компания России

Дивидендная политика. Переход Газпрома к дивидендам в 50% от прибыли по МСФО становится вопросом времени. У инвесторов есть основания предполагать, что компания впервые за долгое время делает позитивные шаги в сторону улучшения инвестиционной привлекательности.

Финансовые показатели. Ключевой вопрос - сможет ли Газпром поддерживать рекордные за несколько лет результаты прошлого года. В базовом сценарии мы предполагаем, что коррекция в ценах на газ не позволит компании повторить результат по прибыли прошлого года в ближайшие 5 лет.

Стратегии. Газпром сохраняет недооценку по текущим показателем, однако его эффективность остается на среднерыночном уровне, что не позволяет акциям попасть в портфель по стратегии покупки дешевых и эффективных компаний. Дивидендная доходность Газпрома по итогам 2019 года достигнет 7,7% к текущей цене акции, на данный момент этого недостаточно для попадания в портфель по дивидендной стратегии.

Потенциал роста по модели дисконтирования дивидендов в базовом сценарии остается низким, поэтому в портфеле акций широкого рынка, мы рекомендуем держать долю Газпрома ниже по сравнению с его долей в бенчмарке.

👉🏻Полный обзор на Аналитике

#Газпром #дивиденды #отчетность

Дивидендная политика. Переход Газпрома к дивидендам в 50% от прибыли по МСФО становится вопросом времени. У инвесторов есть основания предполагать, что компания впервые за долгое время делает позитивные шаги в сторону улучшения инвестиционной привлекательности.

Финансовые показатели. Ключевой вопрос - сможет ли Газпром поддерживать рекордные за несколько лет результаты прошлого года. В базовом сценарии мы предполагаем, что коррекция в ценах на газ не позволит компании повторить результат по прибыли прошлого года в ближайшие 5 лет.

Стратегии. Газпром сохраняет недооценку по текущим показателем, однако его эффективность остается на среднерыночном уровне, что не позволяет акциям попасть в портфель по стратегии покупки дешевых и эффективных компаний. Дивидендная доходность Газпрома по итогам 2019 года достигнет 7,7% к текущей цене акции, на данный момент этого недостаточно для попадания в портфель по дивидендной стратегии.

Потенциал роста по модели дисконтирования дивидендов в базовом сценарии остается низким, поэтому в портфеле акций широкого рынка, мы рекомендуем держать долю Газпрома ниже по сравнению с его долей в бенчмарке.

👉🏻Полный обзор на Аналитике

#Газпром #дивиденды #отчетность

{kind=link}

🛢Газпром: падение цен на газ в Европе ухудшает результаты

🔹Падение экспортных цен на газ в Европе привело к снижению выручки и операционной прибыли Газпрома по итогам второго квартала. Чистая прибыль выросла за счет влияния "неденежных статей".

🔹Свободный денежный поток без учета изменений в оборотном капитале по итогам 2 квартала оказался близким к нулевому уровню. Если цены на газ в Европе не восстановятся, Газпрому будет непросто исполнять новую дивполитику, не сокращая инвестиции и не увеличивая долг.

🔹Мы даем низкий рейтинг компании по DCF-модели с рекомендацией Sell - держать долю акций в портфеле ниже, чем предполагает бенчмарк.

#Газпром #отчетность

👉🏻Полный обзор с графиками

🔹Падение экспортных цен на газ в Европе привело к снижению выручки и операционной прибыли Газпрома по итогам второго квартала. Чистая прибыль выросла за счет влияния "неденежных статей".

🔹Свободный денежный поток без учета изменений в оборотном капитале по итогам 2 квартала оказался близким к нулевому уровню. Если цены на газ в Европе не восстановятся, Газпрому будет непросто исполнять новую дивполитику, не сокращая инвестиции и не увеличивая долг.

🔹Мы даем низкий рейтинг компании по DCF-модели с рекомендацией Sell - держать долю акций в портфеле ниже, чем предполагает бенчмарк.

#Газпром #отчетность

👉🏻Полный обзор с графиками

{kind=link}

🛢 Газпром: впереди снижение прибыли и дивидендов

Газпром впервые за последние 10 лет отчитался о снижении выручки:

▪️ Выручка: -7% до 7,7 трлн рублей

▪️ Операционная прибыль: -42% до 1,1 трлн рублей

▪️ Чистая прибыль: -17% до 1,2 трлн рублей

🔹 Падение прибыли в 2020г на фоне незначительного снижения капитальных затрат приведет к отрицательному свободному денежному потоку Газпрома в четвертый год подряд.

🔹 Долговая нагрузка 1,5х на высоком уровне среди компаний отрасли (среднее 0,6х).

🔹 По итогам 2019 года мы ждем дивиденды в размере 15,8 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

🔹 В базовом сценарии падение прибыли на 40% в 2020г при росте коэффициента выплат до 40% от прибыли приведёт к снижению дивидендов до 13,7 рублей на акцию.

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

Газпром впервые за последние 10 лет отчитался о снижении выручки:

▪️ Выручка: -7% до 7,7 трлн рублей

▪️ Операционная прибыль: -42% до 1,1 трлн рублей

▪️ Чистая прибыль: -17% до 1,2 трлн рублей

🔹 Падение прибыли в 2020г на фоне незначительного снижения капитальных затрат приведет к отрицательному свободному денежному потоку Газпрома в четвертый год подряд.

🔹 Долговая нагрузка 1,5х на высоком уровне среди компаний отрасли (среднее 0,6х).

🔹 По итогам 2019 года мы ждем дивиденды в размере 15,8 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

🔹 В базовом сценарии падение прибыли на 40% в 2020г при росте коэффициента выплат до 40% от прибыли приведёт к снижению дивидендов до 13,7 рублей на акцию.

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

{kind=link}

📊 Goldman Sachs ожидает снижения дивидендов российских нефтегазовых компаний на 25% в 2020 году

📉 На фоне падения цен на нефть и сокращения добычи ожидается снижение EBITDA компаний отрасли на 30% и падение свободного денежного потока на ~50%. Расчёты построены исходя из средней цены на российскую нефть Urals в $30 за баррель.

📈 В 2021 году инвестбанк ожидает роста дивидендов на 40% к уровню 2020 года. Средняя цена Urals прогнозируется в диапазоне $45-50 за баррель.

Ниже указаны прогнозные дивиденды компаний по итогам 2019-2021гг (рублей на акцию), доходность к текущим ценам.

➖Газпром

▫️2019г 15,25 руб. (8%). Ожидания совпадают с нашими.

▫️2020г 14 руб. (8%)

▫️2021г 23 руб. (12%)

➖Роснефть

▫️2019г 33,41 руб. (10%) - факт.

▫️2020г 26,23 руб. (8%)

С учетом выкупа совокупная доходность акционеров составит ~12% (выкуп может составить до 30% от стоимости акций компании к концу года).

▫️2021г 35 руб. (10%)

➖Газпром нефть

▫️2019г 37,96 руб. (12%) - факт.

▫️2020г 22,3 руб. (7%)

▫️2021г 28,4 руб. (9%)

➖Лукойл

▫️2019г 581,7 руб. (12%). Ранее менеджмент прогнозировал финальный дивиденд в размере 350 рублей на акцию, совокупные дивиденды ждём на уровне 542 руб. (11%)

▫️2020г 284,4 руб. (6%)

▫️2021г 447,3 руб. (9%)

👉 Прогнозы по дивидендам компаний российского рынка

#Газпром #Роснефть #Газпромнефть #Лукойл #дивиденды

📉 На фоне падения цен на нефть и сокращения добычи ожидается снижение EBITDA компаний отрасли на 30% и падение свободного денежного потока на ~50%. Расчёты построены исходя из средней цены на российскую нефть Urals в $30 за баррель.

📈 В 2021 году инвестбанк ожидает роста дивидендов на 40% к уровню 2020 года. Средняя цена Urals прогнозируется в диапазоне $45-50 за баррель.

Ниже указаны прогнозные дивиденды компаний по итогам 2019-2021гг (рублей на акцию), доходность к текущим ценам.

➖Газпром

▫️2019г 15,25 руб. (8%). Ожидания совпадают с нашими.

▫️2020г 14 руб. (8%)

▫️2021г 23 руб. (12%)

➖Роснефть

▫️2019г 33,41 руб. (10%) - факт.

▫️2020г 26,23 руб. (8%)

С учетом выкупа совокупная доходность акционеров составит ~12% (выкуп может составить до 30% от стоимости акций компании к концу года).

▫️2021г 35 руб. (10%)

➖Газпром нефть

▫️2019г 37,96 руб. (12%) - факт.

▫️2020г 22,3 руб. (7%)

▫️2021г 28,4 руб. (9%)

➖Лукойл

▫️2019г 581,7 руб. (12%). Ранее менеджмент прогнозировал финальный дивиденд в размере 350 рублей на акцию, совокупные дивиденды ждём на уровне 542 руб. (11%)

▫️2020г 284,4 руб. (6%)

▫️2021г 447,3 руб. (9%)

👉 Прогнозы по дивидендам компаний российского рынка

#Газпром #Роснефть #Газпромнефть #Лукойл #дивиденды

{kind=link}

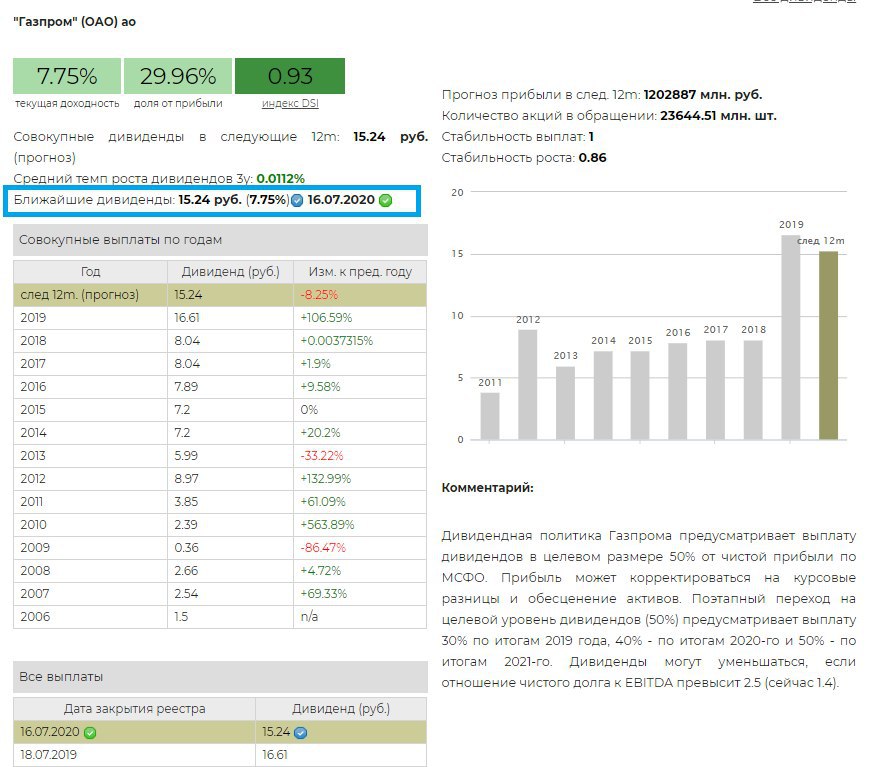

⚡️Газпром - дивиденды

Совет директоров Газпрома утвердил рекомендацию Набсовета выплатить дивиденды акционерам за 2019 год в размере 15,24 рублей на акцию - доходность 7,8%. Дата закрытия реестра: 16 июля.

🔹Газпром не стал сокращать дивиденды в 2020 году. На выплаты будет направлено ровно 30% от прибыли по МСФО.

🔹По итогам 2020 года коэффициент выплат будет повышен до 40% от прибыли. Однако при текущих ценах на газ, вероятное падение прибыли более чем в 2-3 раза может привести к скромной дивидендной доходности по итогам года - 3-5% к текущим ценам (6-9 рублей на акцию).

👉 Газпром в сервисе Дивиденды

#Газпром #GAZP #дивиденды

Совет директоров Газпрома утвердил рекомендацию Набсовета выплатить дивиденды акционерам за 2019 год в размере 15,24 рублей на акцию - доходность 7,8%. Дата закрытия реестра: 16 июля.

🔹Газпром не стал сокращать дивиденды в 2020 году. На выплаты будет направлено ровно 30% от прибыли по МСФО.

🔹По итогам 2020 года коэффициент выплат будет повышен до 40% от прибыли. Однако при текущих ценах на газ, вероятное падение прибыли более чем в 2-3 раза может привести к скромной дивидендной доходности по итогам года - 3-5% к текущим ценам (6-9 рублей на акцию).

👉 Газпром в сервисе Дивиденды

#Газпром #GAZP #дивиденды

{kind=link}

🛢 Газпром: отчетность за 1 квартал 2020г

Газпром отчитался о снижении финансовых показателей, г/г:

▪️ Выручка: -24% до 1,74 трлн рублей

▪️ Операционная прибыль: -36% до 0,3 трлн рублей

▪️ Чистый убыток: 0,116 трлн рублей

🔹 За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

🔹 В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее 0,7х).

✅ По итогам 2020 года мы ждем дивиденды в размере 13,9 рублей на акцию. Дивидендная доходность в ближайшие 12 месяцев 7,8%. В совокупности с высоким индексом стабильности DSI, рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

❌ При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

✅ Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Пост на Яндекс.Дзен

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

Газпром отчитался о снижении финансовых показателей, г/г:

▪️ Выручка: -24% до 1,74 трлн рублей

▪️ Операционная прибыль: -36% до 0,3 трлн рублей

▪️ Чистый убыток: 0,116 трлн рублей

🔹 За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

🔹 В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее 0,7х).

✅ По итогам 2020 года мы ждем дивиденды в размере 13,9 рублей на акцию. Дивидендная доходность в ближайшие 12 месяцев 7,8%. В совокупности с высоким индексом стабильности DSI, рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

❌ При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

✅ Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Пост на Яндекс.Дзен

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

{kind=link}

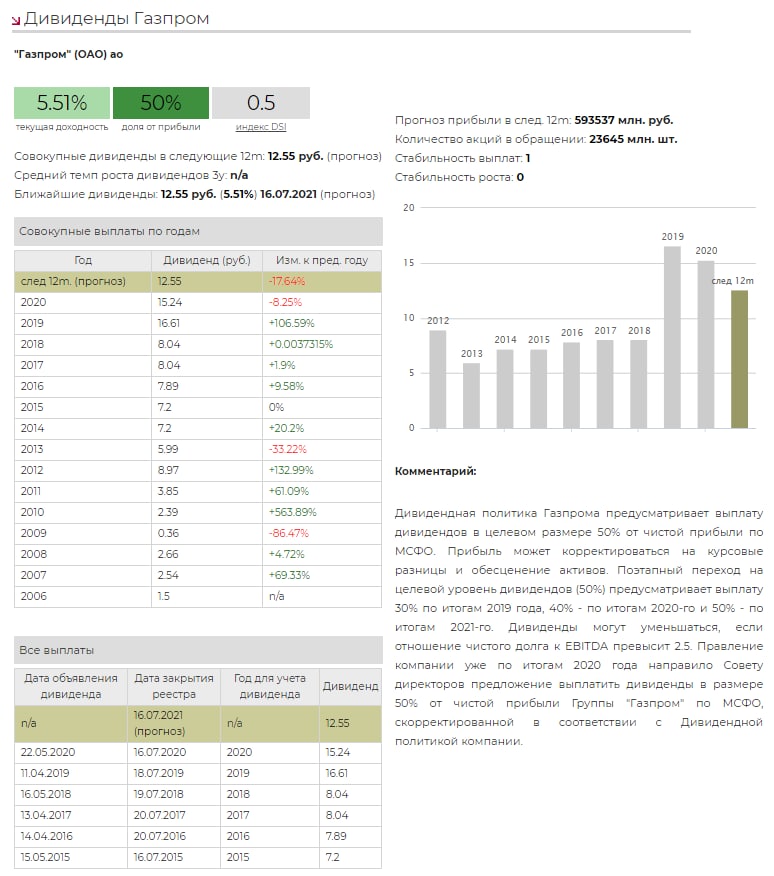

💰 Газпром – дивиденды

Правление Газпрома предложило Совету директоров (то есть требуется окончательная рекомендация последнего) направить на дивиденды по итогам 2020 года 297,1 млрд руб. или 12,55 руб. на одну акцию. Дивидендная доходность к текущим ценам – 5,5%.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по МСФО, скорректированной в соответствии с дивидендной политикой. Ранее Газпром планировал выйти на данный уровень выплат лишь по итогам 2021 года, поэтому дивиденды оказались выше наших ожиданий.

Как заявил зампред правления Газпрома Фамил Садыгов: «Газпром решился увеличить дивиденды благодаря сильным операционным результатам первого квартала 2021 года. Газпром видит, что FCF полностью покрывает денежные выплаты. Кроме того, даже с учетом планов по повышению дивидендов за 2020 год, Газпром будет стремится снизить долговую нагрузку до комфортного диапазона».

❌ Акции Газпрома в настоящий момент не входят в активный портфель по дивидендной стратегии из-за относительно низкого уровня дивидендной доходности и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Газпрома не входят в индекс IRDIV по этим же причинам.

Индекс дивидендных акций российских компаний IRDIV

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #GAZP #дивиденды

Правление Газпрома предложило Совету директоров (то есть требуется окончательная рекомендация последнего) направить на дивиденды по итогам 2020 года 297,1 млрд руб. или 12,55 руб. на одну акцию. Дивидендная доходность к текущим ценам – 5,5%.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по МСФО, скорректированной в соответствии с дивидендной политикой. Ранее Газпром планировал выйти на данный уровень выплат лишь по итогам 2021 года, поэтому дивиденды оказались выше наших ожиданий.

Как заявил зампред правления Газпрома Фамил Садыгов: «Газпром решился увеличить дивиденды благодаря сильным операционным результатам первого квартала 2021 года. Газпром видит, что FCF полностью покрывает денежные выплаты. Кроме того, даже с учетом планов по повышению дивидендов за 2020 год, Газпром будет стремится снизить долговую нагрузку до комфортного диапазона».

❌ Акции Газпрома в настоящий момент не входят в активный портфель по дивидендной стратегии из-за относительно низкого уровня дивидендной доходности и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Газпрома не входят в индекс IRDIV по этим же причинам.

Индекс дивидендных акций российских компаний IRDIV

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #GAZP #дивиденды

{kind=link}

💰Газпром - дивиденды

СД Газпрома рекомендовал выплату дивидендов по результатам 2020 года в размере 12,55 рублей на акцию, подтвердив предложение Правления компании. Дивидендная доходность к текущим ценам 4,85%. Дата закрытия реестра: 15 июля 2021 г.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по МСФО, скорректированной в соответствии с дивидендной политикой. Газпром планировал выйти на данный уровень выплат лишь по итогам 2021 года, а за 2020 год целевой показатель составлял не менее 40%.

Ранее зампред правления Газпрома Фамил Садыгов заявлял:

«Газпром решился увеличить дивиденды благодаря сильным операционным результатам первого квартала 2021 года"

❌ Акции Газпрома в настоящий момент не входят в активный портфель по дивидендной стратегии из-за относительно низкого уровня дивидендной доходности и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Газпрома не входят в индекс IRDIV по этим же причинам.

Индекс дивидендных акций российских компаний IRDIV

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #GAZP #дивиденды

СД Газпрома рекомендовал выплату дивидендов по результатам 2020 года в размере 12,55 рублей на акцию, подтвердив предложение Правления компании. Дивидендная доходность к текущим ценам 4,85%. Дата закрытия реестра: 15 июля 2021 г.

Общий размер дивидендных выплат соответствует 50% от чистой прибыли компании по МСФО, скорректированной в соответствии с дивидендной политикой. Газпром планировал выйти на данный уровень выплат лишь по итогам 2021 года, а за 2020 год целевой показатель составлял не менее 40%.

Ранее зампред правления Газпрома Фамил Садыгов заявлял:

«Газпром решился увеличить дивиденды благодаря сильным операционным результатам первого квартала 2021 года"

❌ Акции Газпрома в настоящий момент не входят в активный портфель по дивидендной стратегии из-за относительно низкого уровня дивидендной доходности и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

❌ Акции Газпрома не входят в индекс IRDIV по этим же причинам.

Индекс дивидендных акций российских компаний IRDIV

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #GAZP #дивиденды

{kind=link}