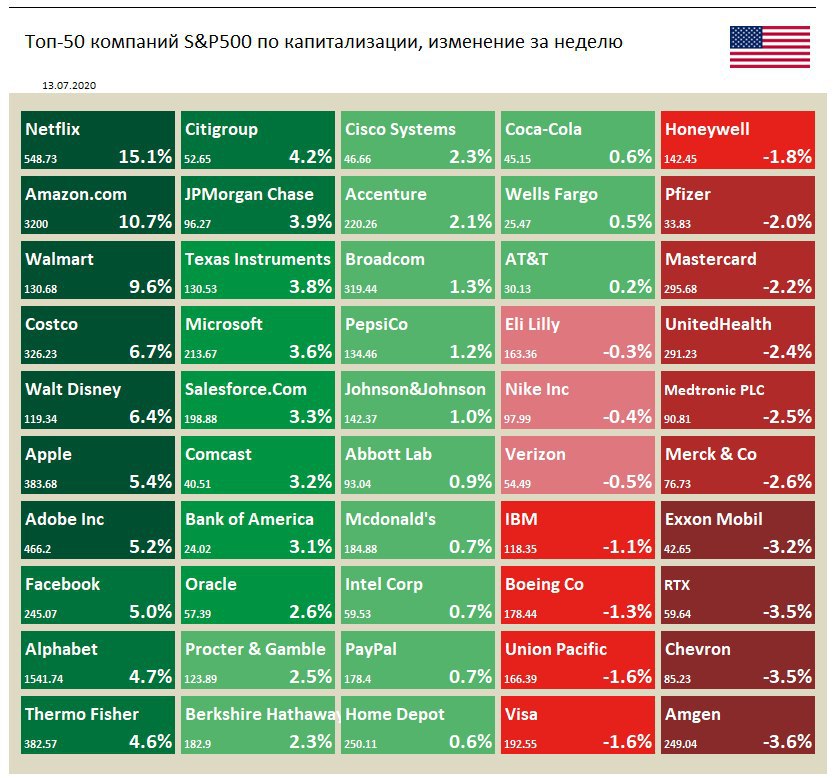

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 1,8%

Акции технологического сектора выглядят лучше рынка. В лидерах роста Netflix, который достиг рекордного максимума на прошедшей неделе.

▪️Аналитики с Уолл-стрит прогнозируют рост числа абонентов во 2 квартале 2020 года.

▪️Goldman Sachs в пятницу повысил целевую цену акций до $670 (+22% к текущей цене), ожидая, что прибыль и выручка компании во 2 квартале будут как минимум на уровне предыдущего квартала или выше.

Акции Amazon на прошлой неделе впервые превысили отметку в $3000, также обновив исторический максимум.

В аутсайдерах акции биофармацевтической компании Amgen.

▪️Компания заявила, что дополнительно приобретет долю акций китайской биотехнологической компании BeiGene на сумму около $421 млн. В прошлом году Amgen приобрел 20,5% акций производителя за $2,7 млрд для совместной разработки препаратов для лечения рака.

▪️BeiGene планирует привлечь совокупно $2,1 млрд за счет прямого размещения 145,8 млн акций для финансирования исследований.

Акции технологического сектора выглядят лучше рынка. В лидерах роста Netflix, который достиг рекордного максимума на прошедшей неделе.

▪️Аналитики с Уолл-стрит прогнозируют рост числа абонентов во 2 квартале 2020 года.

▪️Goldman Sachs в пятницу повысил целевую цену акций до $670 (+22% к текущей цене), ожидая, что прибыль и выручка компании во 2 квартале будут как минимум на уровне предыдущего квартала или выше.

Акции Amazon на прошлой неделе впервые превысили отметку в $3000, также обновив исторический максимум.

В аутсайдерах акции биофармацевтической компании Amgen.

▪️Компания заявила, что дополнительно приобретет долю акций китайской биотехнологической компании BeiGene на сумму около $421 млн. В прошлом году Amgen приобрел 20,5% акций производителя за $2,7 млрд для совместной разработки препаратов для лечения рака.

▪️BeiGene планирует привлечь совокупно $2,1 млрд за счет прямого размещения 145,8 млн акций для финансирования исследований.

{kind=link}

Новые выпуски на рынке корпоративного долга

📋 Рейтинг А

🔌МРСК Центра и Приволжья, RU000A101RF5

Срок – 2,9 года, доходность 5,71%

🔌МРСК Центра, RU000A101RH1

Срок – 2,9 года, доходность 5,68%

🏦Сбербанк, RU000A101QW2

Срок – 3,9 года, доходность 5,66%

📋 Рейтинг BB

🏭Русал Братск, RU000A101S81

Срок – 2,9 года, доходность 6,67%

📱МТС, RU000A101RD0

Срок – 1,9 года, доходность 5,03%

📋 Рейтинг C

🏭Кировский завод, RU000A101S99

Срок – 0,9 года, доходность 7,27%

👉 Подробнее об эмитентах, их рейтингах и финансовых результатах в сервисе "Анализ облигаций"

#облигации

📋 Рейтинг А

🔌МРСК Центра и Приволжья, RU000A101RF5

Срок – 2,9 года, доходность 5,71%

🔌МРСК Центра, RU000A101RH1

Срок – 2,9 года, доходность 5,68%

🏦Сбербанк, RU000A101QW2

Срок – 3,9 года, доходность 5,66%

📋 Рейтинг BB

🏭Русал Братск, RU000A101S81

Срок – 2,9 года, доходность 6,67%

📱МТС, RU000A101RD0

Срок – 1,9 года, доходность 5,03%

📋 Рейтинг C

🏭Кировский завод, RU000A101S99

Срок – 0,9 года, доходность 7,27%

👉 Подробнее об эмитентах, их рейтингах и финансовых результатах в сервисе "Анализ облигаций"

#облигации

{kind=link}

{kind=link}

Таблица сравнения экономической программы Джо Байдена и текущей экономической политики Дональда Трампа от J.P. Morgan (с нашим переводом). Аналитики этого инвестиционного банка считают победу Байдена наиболее позитивным результатом для рынков, так как это подразумевает меньше волатильности, связанной с внешней политикой.

{kind=link}

🛢 Газпром: отчетность за 1 квартал 2020г

Газпром отчитался о снижении финансовых показателей, г/г:

▪️ Выручка: -24% до 1,74 трлн рублей

▪️ Операционная прибыль: -36% до 0,3 трлн рублей

▪️ Чистый убыток: 0,116 трлн рублей

🔹 За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

🔹 В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее 0,7х).

✅ По итогам 2020 года мы ждем дивиденды в размере 13,9 рублей на акцию. Дивидендная доходность в ближайшие 12 месяцев 7,8%. В совокупности с высоким индексом стабильности DSI, рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

❌ При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

✅ Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Пост на Яндекс.Дзен

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

Газпром отчитался о снижении финансовых показателей, г/г:

▪️ Выручка: -24% до 1,74 трлн рублей

▪️ Операционная прибыль: -36% до 0,3 трлн рублей

▪️ Чистый убыток: 0,116 трлн рублей

🔹 За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

🔹 В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее 0,7х).

✅ По итогам 2020 года мы ждем дивиденды в размере 13,9 рублей на акцию. Дивидендная доходность в ближайшие 12 месяцев 7,8%. В совокупности с высоким индексом стабильности DSI, рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

❌ При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

✅ Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Пост на Яндекс.Дзен

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

{kind=link}

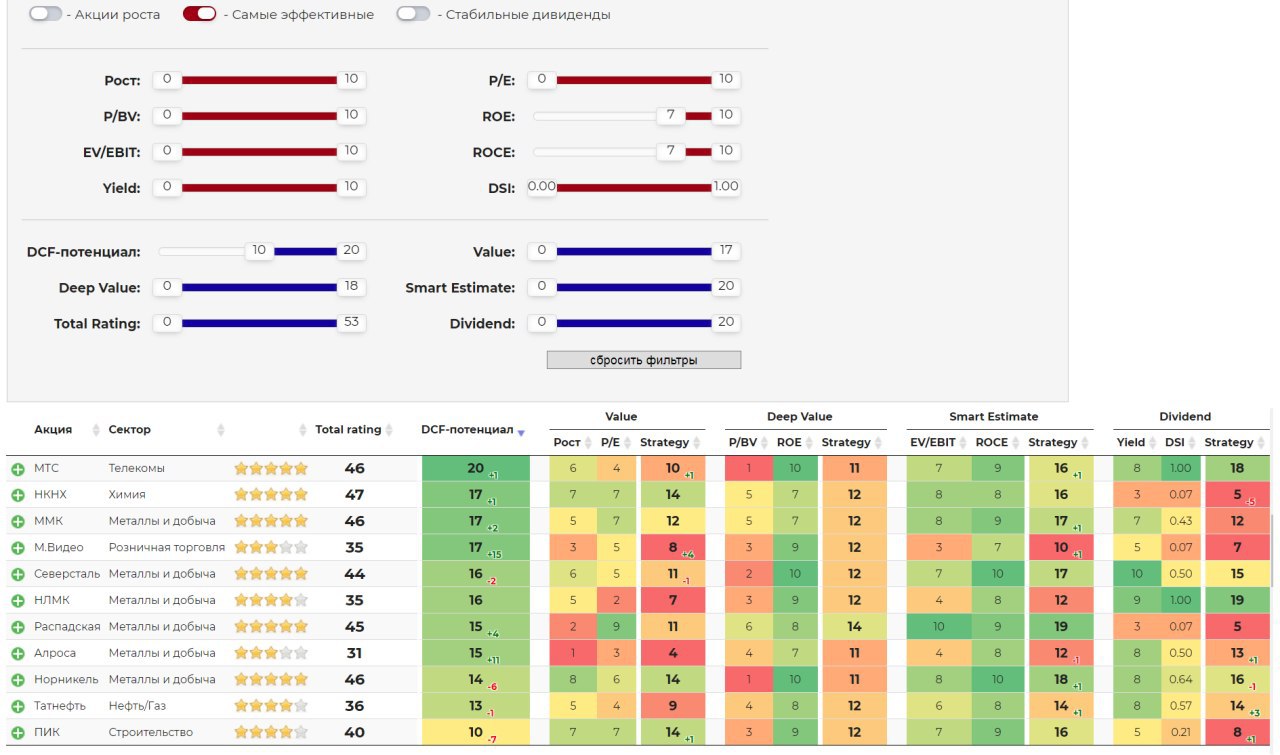

📊 Акции самых эффективных компаний с хорошим потенциалом роста

ROE - эффективность использования капитала компании.

ROCE - эффективность использования капитала компании с учётом долга.

Сервис "Анализ акций"

ROE - эффективность использования капитала компании.

ROCE - эффективность использования капитала компании с учётом долга.

Сервис "Анализ акций"

{kind=link}

УЧАСТНИКИ ОПРОСА НЕ ЖДУТ СНИЖЕНИЯ СТАВКИ БАНКОМ РОССИИ НА ПРЕДСТОЯЩЕМ 24 ИЮЛЯ ЗАСЕДАНИИ СД

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: Какое решение по ставке Вы ожидаете от Банка России на заседании 24 июля? В опросе приняли участие почти что 24 тысячи читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим:

• 56% респондентов не ожидают изменения ставки

• 26% ждёт -25 бп

• 18% ждёт -50% бп

Ниже комментарии авторов каналов.

Евгений Коган @Bitkogan

Результаты «народного» голосования не вызывают у меня никакого удивления. В прошлый раз монетарные власти сделали подарок нашим трудящимся – снизили процентную ставку аж на 100 б.п. От такого щедрого подарка народ, естественно, и решил: раз такое произошло, то в дальнейшем, видимо, вряд ли наш ЦБ отважится на подобное – одним словом, сработал природный пессимизм.

Если серьезно, ожидаю, что на ближайшем заседании ставка будет снижена еще на 25 б.п. В прошлый раз ЦБ все же расщедрился, и ожидать снижения на 50 б.п. в этот раз, скорее всего, не стоит.

Тем не менее, тренд пока на снижение. Убежден, что если глобально ситуация не изменится, то еще в этом году можем увидеть и 4%, и 3,75%.

MMI @russianmacro

Мы удивлены результатами опроса. На настроения наших читателей, по-видимому, повлияло охлаждение конъюнктуры финансовых рынков, ослабление рубля, а также оживление экономики после карантина. Но надо понимать, что оживление – это краткосрочный отскок, а в 2020г дезинфляционные риски будут нарастать, в т.ч. и благодаря бюджетной консолидации. Курс рубля на текущих уровнях не создает инфляционных рисков.

Мы ждём -50 бп и нейтральный сигнал.

Всеволод Лобов @Dohod

Результаты опроса отражают влияние последних рыночных событий, таких как рост волатильности рубля, угрозы новых санкций со стороны США, ожидания второй волны COVID-19. Более широкий взгляд на эти события покажет, что они не являются чем-то необычным и не формируют значимых новых сигналов для денежно-кредитной политики (ДКП). Глава Банка России на пресс-конференции по итогам предыдущего решения по ключевой ставке дала сильный сигнал к продолжению мягкой ДКП и в целом подтвердила его на этой неделе. Мы ожидаем -25 бп и сигнал о возможности дальнейшего снижения.

Андрей Хохрин @Probonds

Ожидаю снижения ставки на 25 бп. Глава ЦБ обозначала возможности для снижения ключевой ставки уже на заседании 24 июля. Принимал бы это предположение не как прощупывание почвы, а как обозначение предстоящих монетарных действий. Да, ставка отрывается от динамики денежного рынка. Но все же она сохраняет влияние на последний. Любой регулятор имеет 2 основных рычага своей ДКП: изменение ставки и пополнение/разгрузка собственного баланса. Экономика нуждается в восстановлении, Банк России - обязательный участник этого процесса. И он не исчерпал возможностей, связанных с ключевой ставкой. Значит, ими обязательно воспользуется.

Сергей Григорян @Sgcapital

Я согласен с теми участниками опроса, которые не ждут снижения ставки на ближайшем заседании ЦБ, при условии, что до этого дня не произойдёт очередного форс-мажора. Думаю, что пока регулятор продолжит двигаться в кильватере мировых тенденций и не станет в период некоторой стабилизации рынков выпускать оставшуюся обойму мер. Скорее, он оставит поле для маневра на осень, когда его использование станет более критичным для рынка, а пока ограничится лишь мягкой риторикой.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: Какое решение по ставке Вы ожидаете от Банка России на заседании 24 июля? В опросе приняли участие почти что 24 тысячи читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим:

• 56% респондентов не ожидают изменения ставки

• 26% ждёт -25 бп

• 18% ждёт -50% бп

Ниже комментарии авторов каналов.

Евгений Коган @Bitkogan

Результаты «народного» голосования не вызывают у меня никакого удивления. В прошлый раз монетарные власти сделали подарок нашим трудящимся – снизили процентную ставку аж на 100 б.п. От такого щедрого подарка народ, естественно, и решил: раз такое произошло, то в дальнейшем, видимо, вряд ли наш ЦБ отважится на подобное – одним словом, сработал природный пессимизм.

Если серьезно, ожидаю, что на ближайшем заседании ставка будет снижена еще на 25 б.п. В прошлый раз ЦБ все же расщедрился, и ожидать снижения на 50 б.п. в этот раз, скорее всего, не стоит.

Тем не менее, тренд пока на снижение. Убежден, что если глобально ситуация не изменится, то еще в этом году можем увидеть и 4%, и 3,75%.

MMI @russianmacro

Мы удивлены результатами опроса. На настроения наших читателей, по-видимому, повлияло охлаждение конъюнктуры финансовых рынков, ослабление рубля, а также оживление экономики после карантина. Но надо понимать, что оживление – это краткосрочный отскок, а в 2020г дезинфляционные риски будут нарастать, в т.ч. и благодаря бюджетной консолидации. Курс рубля на текущих уровнях не создает инфляционных рисков.

Мы ждём -50 бп и нейтральный сигнал.

Всеволод Лобов @Dohod

Результаты опроса отражают влияние последних рыночных событий, таких как рост волатильности рубля, угрозы новых санкций со стороны США, ожидания второй волны COVID-19. Более широкий взгляд на эти события покажет, что они не являются чем-то необычным и не формируют значимых новых сигналов для денежно-кредитной политики (ДКП). Глава Банка России на пресс-конференции по итогам предыдущего решения по ключевой ставке дала сильный сигнал к продолжению мягкой ДКП и в целом подтвердила его на этой неделе. Мы ожидаем -25 бп и сигнал о возможности дальнейшего снижения.

Андрей Хохрин @Probonds

Ожидаю снижения ставки на 25 бп. Глава ЦБ обозначала возможности для снижения ключевой ставки уже на заседании 24 июля. Принимал бы это предположение не как прощупывание почвы, а как обозначение предстоящих монетарных действий. Да, ставка отрывается от динамики денежного рынка. Но все же она сохраняет влияние на последний. Любой регулятор имеет 2 основных рычага своей ДКП: изменение ставки и пополнение/разгрузка собственного баланса. Экономика нуждается в восстановлении, Банк России - обязательный участник этого процесса. И он не исчерпал возможностей, связанных с ключевой ставкой. Значит, ими обязательно воспользуется.

Сергей Григорян @Sgcapital

Я согласен с теми участниками опроса, которые не ждут снижения ставки на ближайшем заседании ЦБ, при условии, что до этого дня не произойдёт очередного форс-мажора. Думаю, что пока регулятор продолжит двигаться в кильватере мировых тенденций и не станет в период некоторой стабилизации рынков выпускать оставшуюся обойму мер. Скорее, он оставит поле для маневра на осень, когда его использование станет более критичным для рынка, а пока ограничится лишь мягкой риторикой.

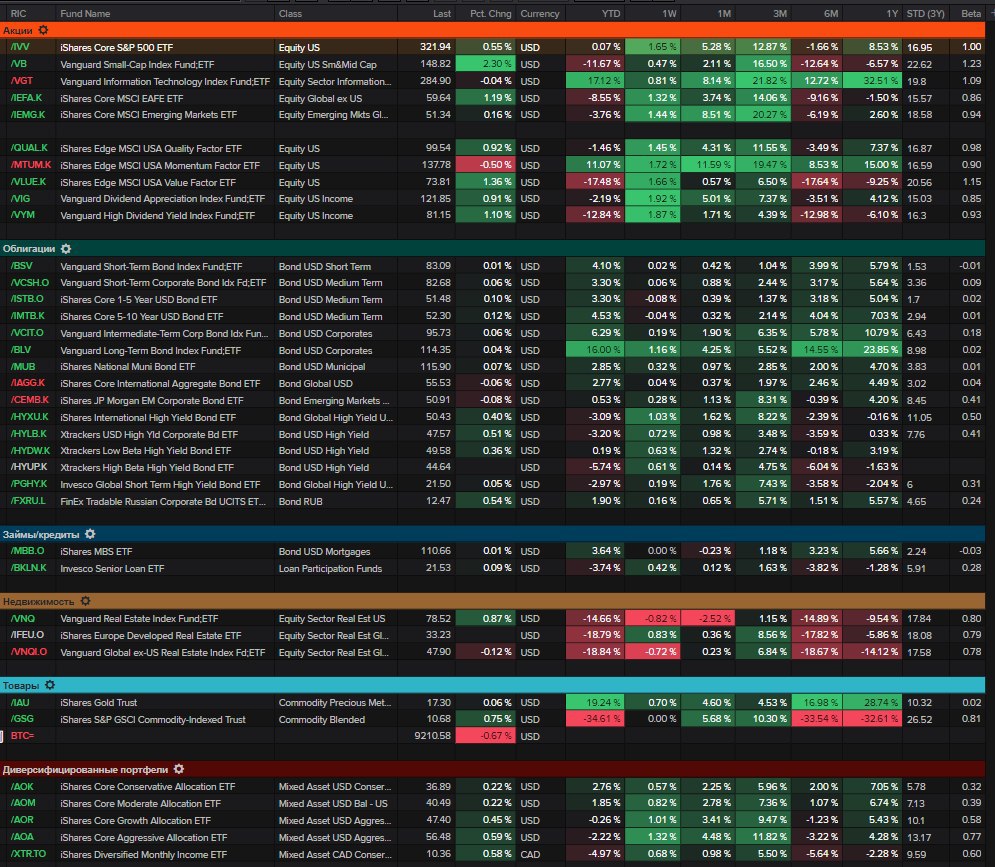

Глобальные классы активов.

🔸S&P500 вышел в плюс с начала года с учетом дивидендов.

🔸Акции с импульсом роста (momentum) и дивидендные акции все еще лучше рынка.

🔸Акции компаний малой капитализации (small) и акции ценности (value) остаются аутсайдерами.

🔸Акции развивающиеся рынков в целом теряют чуть менее 4% с начала года (сильный рост за счет Китая последнее время).

🔹На рынке долга основной спрос наблюдается в качественных высокодоходных (high yield) бумагах и долгосрочных облигациях (растут вместе с золотом).

🔹Недвижимость - все еще наиболее пострадавший актив. Падение с начала года здесь составляет от 14 до 19%.

♟Консервативные инвесторы с начала года в плюсе на 2.76%.

🎲Агрессивные - теряют около 5%.

🔸S&P500 вышел в плюс с начала года с учетом дивидендов.

🔸Акции с импульсом роста (momentum) и дивидендные акции все еще лучше рынка.

🔸Акции компаний малой капитализации (small) и акции ценности (value) остаются аутсайдерами.

🔸Акции развивающиеся рынков в целом теряют чуть менее 4% с начала года (сильный рост за счет Китая последнее время).

🔹На рынке долга основной спрос наблюдается в качественных высокодоходных (high yield) бумагах и долгосрочных облигациях (растут вместе с золотом).

🔹Недвижимость - все еще наиболее пострадавший актив. Падение с начала года здесь составляет от 14 до 19%.

♟Консервативные инвесторы с начала года в плюсе на 2.76%.

🎲Агрессивные - теряют около 5%.

{kind=link}

{kind=link}

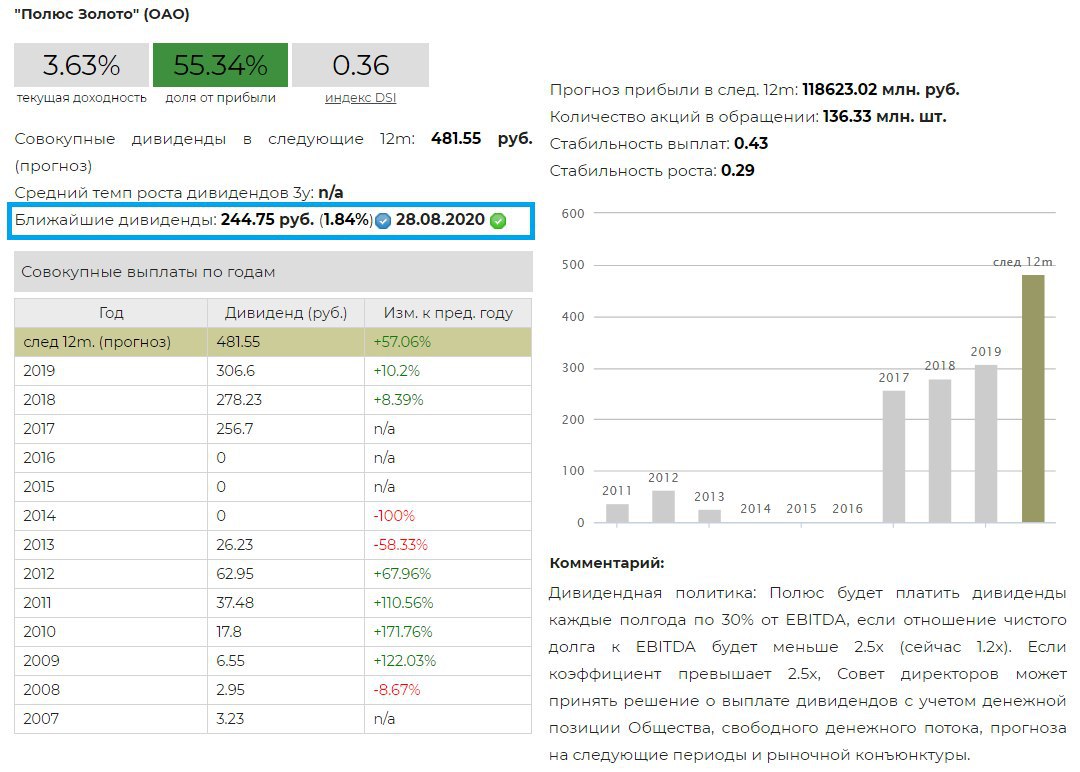

💰 Полюс - дивиденды

Совет директоров Полюса рекомендовал дивиденды за 2 полугодие 2019 года в размере 244,75 рублей на акцию (+70% г/г). Дивидендная доходность к текущим ценам 1,8%. Дата закрытия реестра: 28 августа.

Менеджмент придерживается текущей дивидендной политики. С учетом промежуточных дивидендов за 1 полугодие 2019 года совокупно на выплаты за год будет направлено 32% от EBITDA компании.

✖️Акции Полюса не проходят в наш дивидендный портфель. Рост цен на золото в совокупности с увеличением производства и продаж драгметалла позволят компании в 2020 году вновь показать двузначные темпы роста выручки и EBITDA. Несмотря на прогнозируемый рост показателей, ожидаемая дивидендная доходность в ближайшие 12 месяцев остается скромной - 3,6%.

Полюс в сервисе «Дивиденды»

#Полюс #PLZL #дивиденды

Совет директоров Полюса рекомендовал дивиденды за 2 полугодие 2019 года в размере 244,75 рублей на акцию (+70% г/г). Дивидендная доходность к текущим ценам 1,8%. Дата закрытия реестра: 28 августа.

Менеджмент придерживается текущей дивидендной политики. С учетом промежуточных дивидендов за 1 полугодие 2019 года совокупно на выплаты за год будет направлено 32% от EBITDA компании.

✖️Акции Полюса не проходят в наш дивидендный портфель. Рост цен на золото в совокупности с увеличением производства и продаж драгметалла позволят компании в 2020 году вновь показать двузначные темпы роста выручки и EBITDA. Несмотря на прогнозируемый рост показателей, ожидаемая дивидендная доходность в ближайшие 12 месяцев остается скромной - 3,6%.

Полюс в сервисе «Дивиденды»

#Полюс #PLZL #дивиденды

{kind=link}

Прекращение аналитического покрытия «Трансконтейнер» и «Протек»

Мы прекращаем аналитическое покрытие компаний Трансконтейнер и Протек после решения о приостановке торгов на Московской бирже с 20 июля, сообщает Мосбиржа. Торги также прекращаются по акциям Мособлбанка.

Решение принято в связи с поступившим требованием о выкупе ценных бумаг после увеличения доли контролирующего акционера свыше 95%.

Торги по бумагам в режиме Т+2 будут приостановлены раньше.

❌ Акции эмитентов были удалены из сервиса Анализ акций.

#TRCN #PRTK #MOBB #акции

Мы прекращаем аналитическое покрытие компаний Трансконтейнер и Протек после решения о приостановке торгов на Московской бирже с 20 июля, сообщает Мосбиржа. Торги также прекращаются по акциям Мособлбанка.

Решение принято в связи с поступившим требованием о выкупе ценных бумаг после увеличения доли контролирующего акционера свыше 95%.

Торги по бумагам в режиме Т+2 будут приостановлены раньше.

❌ Акции эмитентов были удалены из сервиса Анализ акций.

#TRCN #PRTK #MOBB #акции

{kind=link}

Для начинающих инвесторов, предпочитающих самостоятельные инвестиции и выбор акций с помощью фундаментального анализа, а также для студентов, изучающих финансы, эта модель оценки акций в Excel может быть очень полезной.

Она содержит все базовые подходы к оценке нефинансовых компаний, включая DCF (модель дисконтирования денежных потоков), формулу Бенджамина Грэма (Грэхема) и сравнительный анализ по коэффициентам. Будет очень полезной для понимания финансовой отчетности, общего процесса анализа и отбора акций. Сделана действительно очень хорошо и качественно.

Эту модель создал известный индийский инвестор и блогер Vishal Khandelwal и она даже настроена на автоматическую загрузку данных по индийским акциям с сайта screener.in. Но при желании ее легко адаптировать под российский рынок.

Скачать модель в Excel

Она содержит все базовые подходы к оценке нефинансовых компаний, включая DCF (модель дисконтирования денежных потоков), формулу Бенджамина Грэма (Грэхема) и сравнительный анализ по коэффициентам. Будет очень полезной для понимания финансовой отчетности, общего процесса анализа и отбора акций. Сделана действительно очень хорошо и качественно.

Эту модель создал известный индийский инвестор и блогер Vishal Khandelwal и она даже настроена на автоматическую загрузку данных по индийским акциям с сайта screener.in. Но при желании ее легко адаптировать под российский рынок.

Скачать модель в Excel

КАК ПРИНИМАЕТСЯ РЕШЕНИЕ ОСТАВАТЬСЯ ОТКРЫТЫМИ ИЛИ ЗАКРЫТЬСЯ

Приходилось ли вам ездить по плохо обслуживаемым территориям, принадлежащим какому-то предприятию и удивляться, почему владелец либо не приведет ее в порядок, либо вообще не выйдет из бизнеса?

Хотя это может показаться странным, но положение дел порой таково, что владельцу может быть не выгодно вкладывать деньги в свое предприятие, но вполне прибыльно продолжать управлять этим бизнесом, несмотря на то, что он ухудшается.

Если мы разберемся, почему это происходит, то сможем лучше понять, как принимаются решения при выборе "оставаться открытым или закрыться", с которым сталкиваются фирмы, где спрос на продукцию снижается.

Давайте познакомимся с историей о мотеле The Still There, который располагается на старом северном шоссе в достаточно отдаленной местности, затерянной где-то на бескрайних просторах США. Владелец построил этот мотель несколько десятилетий назад, проанализировав интенсивность дорожного движения и уровень конкуренции, характерные тогда для этих мест. Но после того как появилось новое шоссе между штатами, мотель оказался на дороге, где движение стало относительно редким. Кроме того, у него появились серьезные конкуренты - "сетевые" мотели, к тому же располагающиеся гораздо ближе к основным шоссе штата.

По мере того как спрос на его услуги, а следовательно, и выручка падали, мотель The Still There перестал быть рентабельным и начал приносить убытки. Но вначале ставки сдаваемых номеров и годовая выручка были достаточны, чтобы покрыть общие переменные издержки и даже какую-то часть постоянных.

Продолжая работать, мотель The Still There терял меньше, чем если бы он вообще закрылся. Однако, поскольку общая выручка мотеля не покрывала его общих издержек, владелец понимал, что в долгосрочной перспективе с этим заведением надо что-то будет делать. Он решил понизить издержки за счет снижения расходов на ежегодное техническое обслуживание здания. Фактически, владелец решил позволить своему мотелю терять качество, что, впрочем, помогло временно сохранить рентабельность.

Такой вариант поддержания рентабельности мотеля не может, конечно, продолжаться долго, так как со временем ухудшение его состояния приведет к еще более низким расценкам и тем самым к еще меньшей общей выручке. Владелец мотеля знает, что рано или поздно общая выручка снова станет ниже общих издержек, и это произойдет даже в том случае, если он вообще откажется от технического обслуживания здания. Когда это случится, владелец закроет бизнес, снесет здание и продаст пустую территорию.

Но до того времени мотель продолжит работать и приносить прибыль, хотя его характеристики постоянно ухудшаются.

==========

Макконнел К.Р., Брю С.Л., Экономикс, 2008

Приходилось ли вам ездить по плохо обслуживаемым территориям, принадлежащим какому-то предприятию и удивляться, почему владелец либо не приведет ее в порядок, либо вообще не выйдет из бизнеса?

Хотя это может показаться странным, но положение дел порой таково, что владельцу может быть не выгодно вкладывать деньги в свое предприятие, но вполне прибыльно продолжать управлять этим бизнесом, несмотря на то, что он ухудшается.

Если мы разберемся, почему это происходит, то сможем лучше понять, как принимаются решения при выборе "оставаться открытым или закрыться", с которым сталкиваются фирмы, где спрос на продукцию снижается.

Давайте познакомимся с историей о мотеле The Still There, который располагается на старом северном шоссе в достаточно отдаленной местности, затерянной где-то на бескрайних просторах США. Владелец построил этот мотель несколько десятилетий назад, проанализировав интенсивность дорожного движения и уровень конкуренции, характерные тогда для этих мест. Но после того как появилось новое шоссе между штатами, мотель оказался на дороге, где движение стало относительно редким. Кроме того, у него появились серьезные конкуренты - "сетевые" мотели, к тому же располагающиеся гораздо ближе к основным шоссе штата.

По мере того как спрос на его услуги, а следовательно, и выручка падали, мотель The Still There перестал быть рентабельным и начал приносить убытки. Но вначале ставки сдаваемых номеров и годовая выручка были достаточны, чтобы покрыть общие переменные издержки и даже какую-то часть постоянных.

Продолжая работать, мотель The Still There терял меньше, чем если бы он вообще закрылся. Однако, поскольку общая выручка мотеля не покрывала его общих издержек, владелец понимал, что в долгосрочной перспективе с этим заведением надо что-то будет делать. Он решил понизить издержки за счет снижения расходов на ежегодное техническое обслуживание здания. Фактически, владелец решил позволить своему мотелю терять качество, что, впрочем, помогло временно сохранить рентабельность.

Такой вариант поддержания рентабельности мотеля не может, конечно, продолжаться долго, так как со временем ухудшение его состояния приведет к еще более низким расценкам и тем самым к еще меньшей общей выручке. Владелец мотеля знает, что рано или поздно общая выручка снова станет ниже общих издержек, и это произойдет даже в том случае, если он вообще откажется от технического обслуживания здания. Когда это случится, владелец закроет бизнес, снесет здание и продаст пустую территорию.

Но до того времени мотель продолжит работать и приносить прибыль, хотя его характеристики постоянно ухудшаются.

==========

Макконнел К.Р., Брю С.Л., Экономикс, 2008

"Никто не хочет читать скучные финансовые отчеты. Вы можете добавить немного секса и насилия?"

#доходъюмор

#доходъюмор

{kind=link}

{kind=link}

Потрясающая рукописная история финансового рынка США с 1861 по 1935 год. Очень много деталей и привязок к историческим событиям. Дает понять, что в целом ничего принципиального нового в поведении рынков и инвесторов сейчас не происходит. Удовольствие изучать.

https://fraser.stlouisfed.org/75years/presentation.php

https://fraser.stlouisfed.org/75years/presentation.php

{kind=link}

Следующую игру предложил Уоррен Баффет, генеральный директор и крупнейший акционер Berkshire Hathaway и один из богатейших людей в мире в своей статье в The New York Times от 10 сентября 2000 года. Вот небольшая цитата оттуда:

«Позвольте мне предложить причудливый мысленный эксперимент... Предположим, что внесен законопроект о реформе, которая повышает лимит на пожертвования физических лиц на избирательную кампанию кандидатов в Конгресс с 1000 долл. до, скажем, 5000 долл., но запрещает пожертвования из всех других источников, в том числе от корпораций и союзов. Эти организации могут по-прежнему поощрять своих сотрудников, акционеров или членов к их личному участию и взносам в избирательные кампании, но ничего больше. Такой законопроект, конечно, далек от панацеи от всех болезней, связанных с финансированием избирательных кампаний, но, по крайней мере, это было бы хорошим началом.»

Очевидно, что такой законопроект был бы довольно непопулярным среди политиков и никогда бы не прошел. Но далее Баффет пишет:

«Почему этот законопроект будет иметь шанс в Конгрессе, в котором доминирует статус-кво? Ну, просто предположим, что какой-то эксцентричный миллиардер (не я, не я!) cделал следующее предложение: если законопроект будет отвергнут, то этот человек пожертвует 1 миллиард долларов (не нарушая действующие правила) политической партии, которая подала больше всего голосов за то, чтобы законопроект прошел. В итоге этого жестокого применения теории игр, законопроект будет одобрен Конгрессом и не будет стоить нашему миллиардеру ничего (и он уже не покажется таким уж эксцентричным после всего этого).»

Как это может произойти? Дело в формировании доминирующих стратегий поведения.

Миллиардер пожертвует деньги только, если законопроект не пройдет через Конгресс (предположим, что у партий крайне мало законных инструментов договориться и каждая из них действует в собственных интересах). Если законопроект не прошел, и была какая-то сторона (большинство или меньшинство в Конгрессе), которая голосовала за него больше, чем любая другая сторона, то эта сторона получит 1 миллиард долларов.

Предположим, что партия меньшинства не поддерживает законопроект. Тогда большинству было бы очень легко набрать достаточное количество голосов (за законопроект), чтобы выиграть 1 миллиард долларов и при этом законопроект не прошел бы. Провал законопроекта будет означать, что партия сохранит свою текущую способность финансирования.

Предположим, что партия меньшинства поддерживает законопроект. Если партия большинства проголосует против, то это будет означать передачу 1 миллиарда долларов сопернику. Поэтому партия большинства поддержит законопроект. Чтобы победить партию меньшинства, ей придется падать достаточное количество голосов «за», чтобы законопроект действительно прошел.

Таким образом, партия большинства должна будет поддержать законопроект, независимо от того, что делает партия меньшинства.

Аналогичная логика может быть применена и к партии меньшинства: она захочет поддержать законопроект, когда большинство этого не делает. Но этого никогда не произойдет, поскольку большинство поддержит законопроект, несмотря ни на что, чтобы не дать меньшинству выиграть 1 миллиард долларов. В конечном итоге обе стороны окажут поддержку законопроекту, а миллиардер никому ничего не заплатит.

«Позвольте мне предложить причудливый мысленный эксперимент... Предположим, что внесен законопроект о реформе, которая повышает лимит на пожертвования физических лиц на избирательную кампанию кандидатов в Конгресс с 1000 долл. до, скажем, 5000 долл., но запрещает пожертвования из всех других источников, в том числе от корпораций и союзов. Эти организации могут по-прежнему поощрять своих сотрудников, акционеров или членов к их личному участию и взносам в избирательные кампании, но ничего больше. Такой законопроект, конечно, далек от панацеи от всех болезней, связанных с финансированием избирательных кампаний, но, по крайней мере, это было бы хорошим началом.»

Очевидно, что такой законопроект был бы довольно непопулярным среди политиков и никогда бы не прошел. Но далее Баффет пишет:

«Почему этот законопроект будет иметь шанс в Конгрессе, в котором доминирует статус-кво? Ну, просто предположим, что какой-то эксцентричный миллиардер (не я, не я!) cделал следующее предложение: если законопроект будет отвергнут, то этот человек пожертвует 1 миллиард долларов (не нарушая действующие правила) политической партии, которая подала больше всего голосов за то, чтобы законопроект прошел. В итоге этого жестокого применения теории игр, законопроект будет одобрен Конгрессом и не будет стоить нашему миллиардеру ничего (и он уже не покажется таким уж эксцентричным после всего этого).»

Как это может произойти? Дело в формировании доминирующих стратегий поведения.

Миллиардер пожертвует деньги только, если законопроект не пройдет через Конгресс (предположим, что у партий крайне мало законных инструментов договориться и каждая из них действует в собственных интересах). Если законопроект не прошел, и была какая-то сторона (большинство или меньшинство в Конгрессе), которая голосовала за него больше, чем любая другая сторона, то эта сторона получит 1 миллиард долларов.

Предположим, что партия меньшинства не поддерживает законопроект. Тогда большинству было бы очень легко набрать достаточное количество голосов (за законопроект), чтобы выиграть 1 миллиард долларов и при этом законопроект не прошел бы. Провал законопроекта будет означать, что партия сохранит свою текущую способность финансирования.

Предположим, что партия меньшинства поддерживает законопроект. Если партия большинства проголосует против, то это будет означать передачу 1 миллиарда долларов сопернику. Поэтому партия большинства поддержит законопроект. Чтобы победить партию меньшинства, ей придется падать достаточное количество голосов «за», чтобы законопроект действительно прошел.

Таким образом, партия большинства должна будет поддержать законопроект, независимо от того, что делает партия меньшинства.

Аналогичная логика может быть применена и к партии меньшинства: она захочет поддержать законопроект, когда большинство этого не делает. Но этого никогда не произойдет, поскольку большинство поддержит законопроект, несмотря ни на что, чтобы не дать меньшинству выиграть 1 миллиард долларов. В конечном итоге обе стороны окажут поддержку законопроекту, а миллиардер никому ничего не заплатит.

NY Times

Opinion | The Billionaire's Buyout Plan (Published 2000)

Warren E Buffett Op-Ed article says an 'eccentric billionaire' could go a long way toward reforming campaign finance by putting up $1 billion to win passage of a bill raising limit on individual contributions to federal candidates from $1,000 to, say, $5…

События недели

20.07.2020, понедельник

🚜Русагро, операционные результаты, 2 кв

🇨🇳Ключевая ставка НБК

🇷🇺Розничные продажи, июнь

21.07.2020, вторник

🔌Русгидро, операционные результаты, 2 кв

🇯🇵ИПЦ, базовый ИПЦ, июнь

🇺🇸Запасы нефти, изменение за неделю по данным API

22.07.2020, среда

🏭ТМК, операционные результаты, 2 кв

🇯🇵Заседание банка Японии

🇺🇸Запасы нефти, изменение за неделю по данным EIA

23.07.2020, четверг

📱Mail. ru, отчетность за 2 кв

🏭НЛМК, отчетность за 2 кв

🏭Северсталь, отчетность за 2 кв

🏭Полиметалл, операционные результаты, 2 кв

💰НКХП, последний день для покупки акций под дивиденды

🇯🇵Национальный выходной. Биржи закрыты

🇺🇸Первичные обращения за пособиями по безработице за неделю

🇩🇪Индекс потребительского доверия GfK, август

🇪🇺Индекс потребительского доверия, предв., июль

24.07.2020, пятница

🏭Распадская, операционные результаты, 2 кв

💰НМТП, последний день для покупки акций под дивиденды

🇷🇺Ключевая ставка

🇺🇸Розничные продажи, июнь

🇩🇪Индекс деловой активности в промышленности и сфере услуг, предв., июль

🇪🇺Индекс деловой активности в промышленности и сфере услуг, предв., июль

20.07.2020, понедельник

🚜Русагро, операционные результаты, 2 кв

🇨🇳Ключевая ставка НБК

🇷🇺Розничные продажи, июнь

21.07.2020, вторник

🔌Русгидро, операционные результаты, 2 кв

🇯🇵ИПЦ, базовый ИПЦ, июнь

🇺🇸Запасы нефти, изменение за неделю по данным API

22.07.2020, среда

🏭ТМК, операционные результаты, 2 кв

🇯🇵Заседание банка Японии

🇺🇸Запасы нефти, изменение за неделю по данным EIA

23.07.2020, четверг

📱Mail. ru, отчетность за 2 кв

🏭НЛМК, отчетность за 2 кв

🏭Северсталь, отчетность за 2 кв

🏭Полиметалл, операционные результаты, 2 кв

💰НКХП, последний день для покупки акций под дивиденды

🇯🇵Национальный выходной. Биржи закрыты

🇺🇸Первичные обращения за пособиями по безработице за неделю

🇩🇪Индекс потребительского доверия GfK, август

🇪🇺Индекс потребительского доверия, предв., июль

24.07.2020, пятница

🏭Распадская, операционные результаты, 2 кв

💰НМТП, последний день для покупки акций под дивиденды

🇷🇺Ключевая ставка

🇺🇸Розничные продажи, июнь

🇩🇪Индекс деловой активности в промышленности и сфере услуг, предв., июль

🇪🇺Индекс деловой активности в промышленности и сфере услуг, предв., июль

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 1,2%

Акции производителя электронных систем управления Honeywell в лидерах роста после того, как аналитики J.P.Morgan подняли целевую цену акции с $145 до $177.

Фармацевтический сектор выглядит лучше рынка. На прошлой неделе компания Medtronic, мировой лидер в области медицинских технологий, объявила о заключении тендерного предложения о приобретении всех находящихся в обращении акций Medicrea, производителя техники для хирургии позвоночника, для укрепления своего бизнеса в области хирургии. По итогам недели акции +8,6%.

В аутсайдерах акции Netflix. На неделе компания сообщила о финансовых результатах за 2 квартал. Менеджмент сообщил, что количество платных подписчиков в 3 квартале упадет ниже оценочных значений. Неблагоприятный прогноз снизил акции на 10% после закрытия торгов.

Акции производителя электронных систем управления Honeywell в лидерах роста после того, как аналитики J.P.Morgan подняли целевую цену акции с $145 до $177.

Фармацевтический сектор выглядит лучше рынка. На прошлой неделе компания Medtronic, мировой лидер в области медицинских технологий, объявила о заключении тендерного предложения о приобретении всех находящихся в обращении акций Medicrea, производителя техники для хирургии позвоночника, для укрепления своего бизнеса в области хирургии. По итогам недели акции +8,6%.

В аутсайдерах акции Netflix. На неделе компания сообщила о финансовых результатах за 2 квартал. Менеджмент сообщил, что количество платных подписчиков в 3 квартале упадет ниже оценочных значений. Неблагоприятный прогноз снизил акции на 10% после закрытия торгов.

{kind=link}