Forwarded from Stock News

X5 Retail Group #FIVE

19 февраля 2019 г. крупнейший российский ритейлер X5 Retail Group и владелец постаматов PickPoint подписали соглашение о создании совместного предприятия. Цель предприятия - создание сети автоматизированных пунктов выдачи интернет-заказов в магазинах X5 Retail Group. К концу 2019 г. предполагается запустить 1500 постаматов, что обойдётся для X5 Retail Group в 7,5 млн. долл.

Источник: vedomosti.ru

19 февраля 2019 г. крупнейший российский ритейлер X5 Retail Group и владелец постаматов PickPoint подписали соглашение о создании совместного предприятия. Цель предприятия - создание сети автоматизированных пунктов выдачи интернет-заказов в магазинах X5 Retail Group. К концу 2019 г. предполагается запустить 1500 постаматов, что обойдётся для X5 Retail Group в 7,5 млн. долл.

Источник: vedomosti.ru

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Каждый день в 19:00 Мосбиржа получает данные о покупке 0.1% Распадской на внебиржевом рынке (OTC). Такими сделками "таинственный покупатель" с 26 декабря собрал 4.4% акций Распадской.

Ранее источники РДВ подтверждали, что "таинственный покупатель" Распадской - это Евраз или инвестбанк, действующий от имени Евраза. РДВ считает Распадскую одним из самых интересных инвестиционных кейсов в РФ, цель 180-200 рублей (сейчас 154).

По расчётам источника РДВ, прямо сейчас Евраз владеет 88.7% Распадской. Евраз покупает на OTC, чтобы не двигать цену огромным бидом. Он приобретает акции Распадской на $2 млн в день - это как суточный объём биржевых торгов (на фото).

Евраз не сможет собрать нужные 95% только на OTC. По данным Bloomberg, у топ-5 фондов, владеющих Распадской (Pictet, Vanguard, Prosperity, Franklin, BlackRock), всего 4.2%. А до доведения доли до 95% и объявления принудительного выкупа осталось 6.3%.

До принудительного выкупа Евразу придётся выкупить минимум 30% фрифлоута с биржи. Эти покупки повысят стоимость акций Распадской. Но для Евраза нет большой разницы, заплатить за актив $100 млн или $150 млн. $50 млн - копейки для Евраза, который только дивидендов платит на $1.5 млрд в год.

Цель 180-200 рублей по Распадской сохраняется.

@AK47pfl

Ранее источники РДВ подтверждали, что "таинственный покупатель" Распадской - это Евраз или инвестбанк, действующий от имени Евраза. РДВ считает Распадскую одним из самых интересных инвестиционных кейсов в РФ, цель 180-200 рублей (сейчас 154).

По расчётам источника РДВ, прямо сейчас Евраз владеет 88.7% Распадской. Евраз покупает на OTC, чтобы не двигать цену огромным бидом. Он приобретает акции Распадской на $2 млн в день - это как суточный объём биржевых торгов (на фото).

Евраз не сможет собрать нужные 95% только на OTC. По данным Bloomberg, у топ-5 фондов, владеющих Распадской (Pictet, Vanguard, Prosperity, Franklin, BlackRock), всего 4.2%. А до доведения доли до 95% и объявления принудительного выкупа осталось 6.3%.

До принудительного выкупа Евразу придётся выкупить минимум 30% фрифлоута с биржи. Эти покупки повысят стоимость акций Распадской. Но для Евраза нет большой разницы, заплатить за актив $100 млн или $150 млн. $50 млн - копейки для Евраза, который только дивидендов платит на $1.5 млрд в год.

Цель 180-200 рублей по Распадской сохраняется.

@AK47pfl

{kind=link}

Forwarded from Invest Heroes

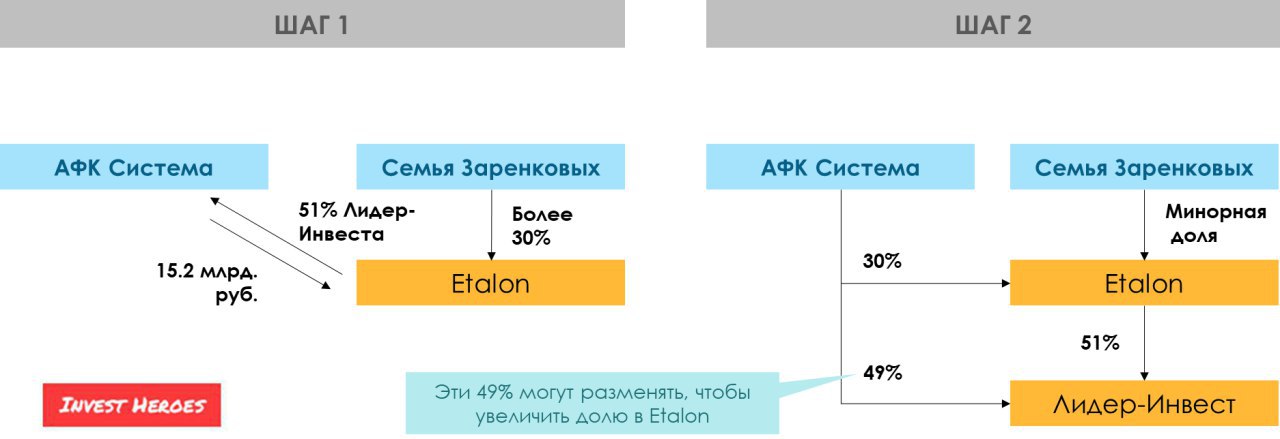

СИСТЕМА И ЭТАЛОН - ЧАСТЬ 2

На прошлой неделе мы наблюдали как Система получила из МТС кэш за долю МТС Банка и предположили, что эти деньги пойдут на покупку пакета Заренковых в Эталон Групп.

Сегодня мы видим, что сделка произошла иначе - Эталон покупает 51% пакет в Лидер-Инвесте за 15.2 млрд руб. Исходя из суммы сделки, весь Лидер-Инвест был оценен в 30 млрд руб (38 млрд руб - капитализация Эталон).

При этом представитель "Системы" подтвердил, что интерес к покупке доли в Эталоне сохраняется.

ЧТО ДАЛЬШЕ

Получается, что Система сначала выручает 15 млрд. руб. за Лидер-Инвест и 11.4 млрд. за долю в МТС-Банке, а затем вероятно приобретает за 11.4 млрд. руб. ликвидную 30% долю в Эталоне

Сделка подразумевает, что капитализация Эталона не изменится значительно (так как Эталон поднял долг для покупки доли).

ЧТО ЭТО ЗНАЧИТ ДЛЯ СИСТЕМЫ

👉 Ранее Лидер-Инвест практически не отражался в капитализации Системы (она стоила меньше суммы своих частей)

👉 Теперь структура активов (вероятно) упрощается - если у Системы будет миноритарная доля в публичной компании, она будет оцениваться просто как доля от рыночной капитализации

👉 С продажей Лидер-Инвеста Система вероятно погасит часть долга (15 млрд. руб. это более 15% капитализации Системы), что наращивает капитализацию Системы напрямую

В итоге: браво, Система - активы стали прозрачнее и ликвиднее / долг вероятно сократится

На прошлой неделе мы наблюдали как Система получила из МТС кэш за долю МТС Банка и предположили, что эти деньги пойдут на покупку пакета Заренковых в Эталон Групп.

Сегодня мы видим, что сделка произошла иначе - Эталон покупает 51% пакет в Лидер-Инвесте за 15.2 млрд руб. Исходя из суммы сделки, весь Лидер-Инвест был оценен в 30 млрд руб (38 млрд руб - капитализация Эталон).

При этом представитель "Системы" подтвердил, что интерес к покупке доли в Эталоне сохраняется.

ЧТО ДАЛЬШЕ

Получается, что Система сначала выручает 15 млрд. руб. за Лидер-Инвест и 11.4 млрд. за долю в МТС-Банке, а затем вероятно приобретает за 11.4 млрд. руб. ликвидную 30% долю в Эталоне

Сделка подразумевает, что капитализация Эталона не изменится значительно (так как Эталон поднял долг для покупки доли).

ЧТО ЭТО ЗНАЧИТ ДЛЯ СИСТЕМЫ

👉 Ранее Лидер-Инвест практически не отражался в капитализации Системы (она стоила меньше суммы своих частей)

👉 Теперь структура активов (вероятно) упрощается - если у Системы будет миноритарная доля в публичной компании, она будет оцениваться просто как доля от рыночной капитализации

👉 С продажей Лидер-Инвеста Система вероятно погасит часть долга (15 млрд. руб. это более 15% капитализации Системы), что наращивает капитализацию Системы напрямую

В итоге: браво, Система - активы стали прозрачнее и ликвиднее / долг вероятно сократится

{kind=link}

Forwarded from Мысли-НеМысли

Все же монополию Сбербанка по переводу средств между физическими лицами непросто разрушить даже ЦБ со своей Системой быстрых платежей.

Чтобы хоть как-то сделать СБП привлекательной, регулятор попросил банки, подключившиеся к ней, сделать переводы бесплатными хотя бы на первое время. Большинство банков согласились, потому что и отказаться от предложения Банка России как-то страшно, да и зачем на себя навлекать гнев регулятора?

Впрочем, Промсвязьбанк прямо послал ЦБ, он теперь главный по оборонке, ему можно. Росбанк также предпочел проигнорировать просьбу, а ВТБ и СКБ-банк уже утвердили тарифы. Есть еще неопределившийся Совкомбанк, который вряд ли упустит случая прогнуться под ЦБ, ну и Qiwi. В целом, так себе эксперимент проходит: «Ак барс» решил не брать денег с клиентов только до конца мая, щедрости «Райффайзенбанка» хватило до 1 мая, и союзников у ЦБ по сути только два – «Тинькофф банк» и «Русский стандарт». Хреновая компания, если честно.

И ведь изначально было, что ЦБ облажается с этой системой, потому что бесплатной для банков она будет только в этом году, а с 2020 г. регулятор планирует брать с них за перевод небольшую, но все же денежку (1-6 руб.). И если банки уже сейчас не готовы работать в рамках СБП бесплатно для клиентов, то уж после 2020 г. не захотят этого делать точно.

Для клиентов перевод по номеру телефона, конечно, удобен. Но комиссия просто уничтожает любое удобство. В конце концов, зачем все это нужно, если почти у каждого россиянина есть карта Сбербанка, которая часто лежит именно для переводов друзьям, знакомым, родственникам и для различных платежей. Очень часто можно услышать в магазине или где-то в парикмахерской, автомойке, у местных продавцов шаурмы и т.п. на вопрос «а картой можно?» простой ответ – «на Сбербанк можно вот по этому номеру». И так по всей стране.

И ничего не изменит стремление ЦБ продавить обязательное участие в СБП для всех системообразующих банков. Потому что Греф пообещал отменить комиссию за перевод между клиентами банка, а копеечку за отправку денег в другой банк все равно придется заплатить. А копейка, как известно, рубль бережет. Явный демарш Сбербанк очевиден, и он явно связан со стремлением сохранить монополию (более 60% переводов с карты на карту). Что-то нам подсказывает, что у ЦБ не хватит сил и фантазии переиграть Грефа на его поле.

Чтобы хоть как-то сделать СБП привлекательной, регулятор попросил банки, подключившиеся к ней, сделать переводы бесплатными хотя бы на первое время. Большинство банков согласились, потому что и отказаться от предложения Банка России как-то страшно, да и зачем на себя навлекать гнев регулятора?

Впрочем, Промсвязьбанк прямо послал ЦБ, он теперь главный по оборонке, ему можно. Росбанк также предпочел проигнорировать просьбу, а ВТБ и СКБ-банк уже утвердили тарифы. Есть еще неопределившийся Совкомбанк, который вряд ли упустит случая прогнуться под ЦБ, ну и Qiwi. В целом, так себе эксперимент проходит: «Ак барс» решил не брать денег с клиентов только до конца мая, щедрости «Райффайзенбанка» хватило до 1 мая, и союзников у ЦБ по сути только два – «Тинькофф банк» и «Русский стандарт». Хреновая компания, если честно.

И ведь изначально было, что ЦБ облажается с этой системой, потому что бесплатной для банков она будет только в этом году, а с 2020 г. регулятор планирует брать с них за перевод небольшую, но все же денежку (1-6 руб.). И если банки уже сейчас не готовы работать в рамках СБП бесплатно для клиентов, то уж после 2020 г. не захотят этого делать точно.

Для клиентов перевод по номеру телефона, конечно, удобен. Но комиссия просто уничтожает любое удобство. В конце концов, зачем все это нужно, если почти у каждого россиянина есть карта Сбербанка, которая часто лежит именно для переводов друзьям, знакомым, родственникам и для различных платежей. Очень часто можно услышать в магазине или где-то в парикмахерской, автомойке, у местных продавцов шаурмы и т.п. на вопрос «а картой можно?» простой ответ – «на Сбербанк можно вот по этому номеру». И так по всей стране.

И ничего не изменит стремление ЦБ продавить обязательное участие в СБП для всех системообразующих банков. Потому что Греф пообещал отменить комиссию за перевод между клиентами банка, а копеечку за отправку денег в другой банк все равно придется заплатить. А копейка, как известно, рубль бережет. Явный демарш Сбербанк очевиден, и он явно связан со стремлением сохранить монополию (более 60% переводов с карты на карту). Что-то нам подсказывает, что у ЦБ не хватит сил и фантазии переиграть Грефа на его поле.

Forwarded from MarketTwits

🔥❗️⚠️#MTLR

«Мечел» может расстаться с главным проектом. Чтобы после 2020 г. расплатиться с долгами, «Мечел» может расстаться с Эльгой уже в этом году.

В начале 2019 г. кредиторы «Мечела» начали искать претендентов на доли компании и Газпромбанка в Эльге. «Мечелу» после 2019 г. придется или снова реструктурировать кредит госбанков, или гасить долги. Чемезов предлагал руководству страны одобрить продажу Эльги – «нужно ускорить развитие Дальнего Востока и одного из крупнейших в России месторождений коксующегося угля – Эльги»

Чрезмерно закредитованный «Мечел» (долг – 5,1 EBITDA) мог бы передать месторождение другому игроку, с меньшей кредитной нагрузкой.

❗️«Эльга – основной проект «Мечела», без него ничего интересного от компании не останется - BCS Global Markets

- Ведомости

«Мечел» может расстаться с главным проектом. Чтобы после 2020 г. расплатиться с долгами, «Мечел» может расстаться с Эльгой уже в этом году.

В начале 2019 г. кредиторы «Мечела» начали искать претендентов на доли компании и Газпромбанка в Эльге. «Мечелу» после 2019 г. придется или снова реструктурировать кредит госбанков, или гасить долги. Чемезов предлагал руководству страны одобрить продажу Эльги – «нужно ускорить развитие Дальнего Востока и одного из крупнейших в России месторождений коксующегося угля – Эльги»

Чрезмерно закредитованный «Мечел» (долг – 5,1 EBITDA) мог бы передать месторождение другому игроку, с меньшей кредитной нагрузкой.

❗️«Эльга – основной проект «Мечела», без него ничего интересного от компании не останется - BCS Global Markets

- Ведомости

Forwarded from MarketTwits

Forwarded from РынкиДеньгиВласть | РДВ

Шокируют прогнозы прибыли Аэрофлота за 2018 год. Проблема в том, что ожидания рынка значительно завышены.

Источники РДВ наращивают шорт Аэрофлота с целью 80 рублей за акцию. В акции сейчас не видно перспектив ни в ближайший месяц, ни в ближайший год, ни в следующие 5.

Инвестдома предсказывают нереалистично высокую прибыль по МСФО за 2018 год в 11-15 млрд рублей. При этом по РСБУ Аэрофлот за 2018 заработал 2.8 млрд, а Победа 2 млрд. Итого группа Аэрофлот заработает максимум 6 млрд рублей и заплатит всего 2.7 рубля дивидендов на акцию. А может, и не заплатит.

Проблема в том, что Аэрофлот и не планирует зарабатывать деньги для акционеров. Аэрофлот сейчас выполняет две функции:

• Финансирует отечественное авиастроение. Аэрофлоту навязывают российские самолёты и услуги лизинга. Авиапарк растёт, расходы растут, а сами самолёты не используются. Это не в интересах миноритариев. Зато в интересах Совета директоров, члены которого - производители самолётов и лизингодатели.

• Развивает межрегиональные авиасообщение. Это заведомо убыточный бизнес - и снова не в интересах миноритариев. Самолёты летают полупустыми, а ставки аэропортов в регионах в 2 раза выше, чем в Москве.

Государство не планирует субсидировать эту деятельность. В феврале сектору отказали в топливных субсидиях. Финансировать российское самолётостроение и региональные авиаперевозки будут за деньги Аэрофлота - то есть, за деньги миноритариев Аэрофлота.

@AK47pfl

Источники РДВ наращивают шорт Аэрофлота с целью 80 рублей за акцию. В акции сейчас не видно перспектив ни в ближайший месяц, ни в ближайший год, ни в следующие 5.

Инвестдома предсказывают нереалистично высокую прибыль по МСФО за 2018 год в 11-15 млрд рублей. При этом по РСБУ Аэрофлот за 2018 заработал 2.8 млрд, а Победа 2 млрд. Итого группа Аэрофлот заработает максимум 6 млрд рублей и заплатит всего 2.7 рубля дивидендов на акцию. А может, и не заплатит.

Проблема в том, что Аэрофлот и не планирует зарабатывать деньги для акционеров. Аэрофлот сейчас выполняет две функции:

• Финансирует отечественное авиастроение. Аэрофлоту навязывают российские самолёты и услуги лизинга. Авиапарк растёт, расходы растут, а сами самолёты не используются. Это не в интересах миноритариев. Зато в интересах Совета директоров, члены которого - производители самолётов и лизингодатели.

• Развивает межрегиональные авиасообщение. Это заведомо убыточный бизнес - и снова не в интересах миноритариев. Самолёты летают полупустыми, а ставки аэропортов в регионах в 2 раза выше, чем в Москве.

Государство не планирует субсидировать эту деятельность. В феврале сектору отказали в топливных субсидиях. Финансировать российское самолётостроение и региональные авиаперевозки будут за деньги Аэрофлота - то есть, за деньги миноритариев Аэрофлота.

@AK47pfl

Вчера на первой части вебинара Дивидендный трейдинг. Базовый курс. мне задали вопрос: Где можно посмотреть дивиденды компаний за последние 10-15 лет. Отвечаю: https://2stocks.ru/2.0/companies/dividends

Forwarded from Invest Heroes

BIG PICTURE / РЫНОК УГЛЯ РФ: КОНСОЛИДАЦИЯ

Какое-то время назад мы обратили внимание на то, что Путин стал часто упоминать развитие экспорта угля в России. Само по себе это ничего не значит, но сопоставив факты мы увидели интересную перспективу.

НАЧНЕМ С ФАКТОВ

С октября прошлого года вокруг угля и сопутствующей инфраструктуры пошли новости, а компании в секторе активизировали M&A:

👉 КузбассТК:

- Русский уголь ведет переговоры о приобретении "Кузбасской топливной компании" - источники

- СУЭК может купить угольную КТК

👉 ВЭБ и ЕВРАЗ создают СП

- Сибуглемет управлялся ЕВРАЗом много лет, но ЕВРАЗ не покупал актив

- Сибуглемет был неинтересен, т.к. был перегружен долгом (долг > стоимости бизнеса)

👉 Новак:

- ранее с РЖД согласовывали увеличение перевозок угля до 180 млн т к 2024 году...

- ... но в результате «более детальных проработок» предусмотрено за счет собственных средств компании увеличить провозную способность железнодорожной инфраструктуры в восточном направлении до 210 млн т, в том числе по поставкам угля — до 195 млн т к 2025

👉 Путин:

- поручил сформулировать меры по развитию угольной отрасли

- в ближайшее время в развитие угольной отрасли и портовой инфраструктуры будет вложено около 1,5 трлн рублей

ЭТО НАВОДИТ НА МЫСЛИ

В последнее время экономика в России развивается "сверху" -т.е. государство дает инициативу, а крупный бизнес знает о ней, получает госзаказы, помощь в инфраструктуре итп и ее реализует, монетизирует

Хороший пример - проекты Белоусова: олигархические бизнесы скидываются с государством и делают проекты развития. Рядом с этим может быть ВЭБ как кредитор

ИМЕННО ЭТО МЫ И ВИДИМ

Крупные угольщики узнали о господдержке и расшивке транспортных узких мест (Транссиб) и начали действовать, далее к этому подключились игроки близкие к госпроектам.

"Большие ребята" близки к распределению государственных инвестиций, понимают тренд и поэтому сейчас заинтересованно покупают малышей (угольщики с 2-10 млн тонн добычи).

1) ВЭБ разменивает Сибуглемет на 25% долю в СП с ЕВРАЗом / ЕВРАЗ создает угольную компанию с добычей в 40 млн тонн (войдет в top-5 в мире по кокс углю) и пылесосит с рынка бумаги Распадской. При выходе на IPO объединенная компания станет $ многомиллиардным бизнесом

2) СУЭК и Русский уголь прицениваются к Кузбасской Топливной компании - "растущей звёздочке"

3) СУЭК (в лице СГК) покупает у ЭНЕЛ сбыт (угольную ГРЭС) для своей угледобычи: в отличе от энергоугля, цены на электроэнергию только растут - и в кризис это поддержит бизнес

4) Есть и другие, более мелкие сделки, но они скорее нерелевантны:

- покупка шахт в Ростове

- покупка разрезов в Кузбассе

5) Кто знает, что будет ещё? Например:

- сталевары получат заказы на рельсы для повышения пропускной способности Транссиба?💰

Всегда есть несколько бенефициаров таких событий, но то, что публичные угольщики могут быть бенефициарами большой истории (как Распадская) или целью для поглощений (как КузбТК) кажется нам интересным трендом, на котором можно и нужно зарабатывать.

@INVESTHEROES

TRY DIFFERENT ANGLES

Какое-то время назад мы обратили внимание на то, что Путин стал часто упоминать развитие экспорта угля в России. Само по себе это ничего не значит, но сопоставив факты мы увидели интересную перспективу.

НАЧНЕМ С ФАКТОВ

С октября прошлого года вокруг угля и сопутствующей инфраструктуры пошли новости, а компании в секторе активизировали M&A:

👉 КузбассТК:

- Русский уголь ведет переговоры о приобретении "Кузбасской топливной компании" - источники

- СУЭК может купить угольную КТК

👉 ВЭБ и ЕВРАЗ создают СП

- Сибуглемет управлялся ЕВРАЗом много лет, но ЕВРАЗ не покупал актив

- Сибуглемет был неинтересен, т.к. был перегружен долгом (долг > стоимости бизнеса)

👉 Новак:

- ранее с РЖД согласовывали увеличение перевозок угля до 180 млн т к 2024 году...

- ... но в результате «более детальных проработок» предусмотрено за счет собственных средств компании увеличить провозную способность железнодорожной инфраструктуры в восточном направлении до 210 млн т, в том числе по поставкам угля — до 195 млн т к 2025

👉 Путин:

- поручил сформулировать меры по развитию угольной отрасли

- в ближайшее время в развитие угольной отрасли и портовой инфраструктуры будет вложено около 1,5 трлн рублей

ЭТО НАВОДИТ НА МЫСЛИ

В последнее время экономика в России развивается "сверху" -т.е. государство дает инициативу, а крупный бизнес знает о ней, получает госзаказы, помощь в инфраструктуре итп и ее реализует, монетизирует

Хороший пример - проекты Белоусова: олигархические бизнесы скидываются с государством и делают проекты развития. Рядом с этим может быть ВЭБ как кредитор

ИМЕННО ЭТО МЫ И ВИДИМ

Крупные угольщики узнали о господдержке и расшивке транспортных узких мест (Транссиб) и начали действовать, далее к этому подключились игроки близкие к госпроектам.

"Большие ребята" близки к распределению государственных инвестиций, понимают тренд и поэтому сейчас заинтересованно покупают малышей (угольщики с 2-10 млн тонн добычи).

1) ВЭБ разменивает Сибуглемет на 25% долю в СП с ЕВРАЗом / ЕВРАЗ создает угольную компанию с добычей в 40 млн тонн (войдет в top-5 в мире по кокс углю) и пылесосит с рынка бумаги Распадской. При выходе на IPO объединенная компания станет $ многомиллиардным бизнесом

2) СУЭК и Русский уголь прицениваются к Кузбасской Топливной компании - "растущей звёздочке"

3) СУЭК (в лице СГК) покупает у ЭНЕЛ сбыт (угольную ГРЭС) для своей угледобычи: в отличе от энергоугля, цены на электроэнергию только растут - и в кризис это поддержит бизнес

4) Есть и другие, более мелкие сделки, но они скорее нерелевантны:

- покупка шахт в Ростове

- покупка разрезов в Кузбассе

5) Кто знает, что будет ещё? Например:

- сталевары получат заказы на рельсы для повышения пропускной способности Транссиба?💰

Всегда есть несколько бенефициаров таких событий, но то, что публичные угольщики могут быть бенефициарами большой истории (как Распадская) или целью для поглощений (как КузбТК) кажется нам интересным трендом, на котором можно и нужно зарабатывать.

@INVESTHEROES

TRY DIFFERENT ANGLES

{kind=link}

Forwarded from MarketTwits

🔥#UDMN #рсбу #отчетностирф #отчетности

Чистая прибыль «Удмуртнефти» (СП «Роснефти» и китайской Sinopec), по РСБУ увеличилась в 2018 году в 1,7 раза по сравнению с показателем предыдущего года и составила 31,104 млрд рублей.

Выручка компании за период увеличилась на 41,5% и составила 154,139 млрд рублей. Себестоимость выросла на 34,9% и составила 90,933 млрд рублей.

Прибыль до налогообложения составила 38,973 млрд рублей, что в 1,7 раза больше, чем годом ранее.

Доля «Роснефти» в «Удмуртнефть» составляет 51%, у китайского партнера — 49%.

Чистая прибыль «Удмуртнефти» (СП «Роснефти» и китайской Sinopec), по РСБУ увеличилась в 2018 году в 1,7 раза по сравнению с показателем предыдущего года и составила 31,104 млрд рублей.

Выручка компании за период увеличилась на 41,5% и составила 154,139 млрд рублей. Себестоимость выросла на 34,9% и составила 90,933 млрд рублей.

Прибыль до налогообложения составила 38,973 млрд рублей, что в 1,7 раза больше, чем годом ранее.

Доля «Роснефти» в «Удмуртнефть» составляет 51%, у китайского партнера — 49%.

Forwarded from MarketTwits

🔥#OGKB #рсбу #точетностирф #отчетности

Чистая прибыль ОГК-2 по РСБУ за 2018 год увеличилась на 67,6% до 11 млрд 148 млн рублей.

Выручка за 2018 год составила 140 млрд 870 млн рублей, что на 0,9% больше, чем за 2017 год. Себестоимость продаж сокращена до 117 млрд 098 млн рублей.

Показатель EBITDA вырос на 21,2% до 27 млрд 606 млн рублей. Существенное влияние на динамику данного показателя оказал рост выручки от реализации мощности по договорам о предоставлении мощности (ДПМ).

Валовая прибыль составила 23 млрд 772 млн рублей (+11,5%).

Чистая прибыль ОГК-2 по РСБУ за 2018 год увеличилась на 67,6% до 11 млрд 148 млн рублей.

Выручка за 2018 год составила 140 млрд 870 млн рублей, что на 0,9% больше, чем за 2017 год. Себестоимость продаж сокращена до 117 млрд 098 млн рублей.

Показатель EBITDA вырос на 21,2% до 27 млрд 606 млн рублей. Существенное влияние на динамику данного показателя оказал рост выручки от реализации мощности по договорам о предоставлении мощности (ДПМ).

Валовая прибыль составила 23 млрд 772 млн рублей (+11,5%).

Forwarded from PRObonds | Иволга Капитал

#probondsмонитор Облигации субъектов федерации. Кривая доходности нашего списка ликвидных субфедов (отбор бумаг происходит по торговому обороту), уже не так психоделична! Хотя до сих пор выглядит вызывающе. С упорством безумца продолжаем считать, что облигации СФ – хороший, если не отличный объект для вложений. Президент вчера перед Федеральным собранием высказал базовый принцип: давайте больше тратить на местах (рост пенсий, льготы матерям и т.д.) в компенсацию роста доходов федерального центра (в частности, повышение НДС). В такой парадигме, нужно ожидать запланированного роста долговой нагрузки регионов, и продолжения унификации и централизации бюджетной системы. В комбинации, где 80, а то и 90% регионов – доноры, и это запрограммировано заранее, еще раз повторимся, «уронить» Мордовию – действие недопустимое. Федеральный Минфин на страже, даже против собственной воли.

@AndreyHohrin @MaksimPotapenko

@AndreyHohrin @MaksimPotapenko

Forwarded from PRObonds | Иволга Капитал

#probondsмонитор Облигации крупнейших корпораций. На западном фронте без перемен. За последние 12 месяцев индекс корпоративных облигаций дал всего 3,5% доходности. Уже поэтому ждать глубоких просадок в секторе – вряд ли. О самих доходностях. 9%+ от Уралкалия вызывают у многих спорные эмоции. В нашей логике, крупнейшие компании, с градообразующими предприятиями (города Березники и Соликамск в Пермском крае, с совокупным населением около 400 тыс. человек, живут вокруг и за счет производств Уралкалия), с маржинальным бизнесом – неплохая возможность для облигационных покупок. То, что крупнейший бизнес в России стремится к закрытости и непрозрачности – плохо, и это особенно плохо, если на долговом рынке надувается общий пузырь. России, и гос, и корпсектру до пузыря, думаем, никак не меньше 5 лет жизни. Так что 9-е доходности в коротких выпусках, по нам, очень достойно.

@AndreyHohrin @MaksimPotapenko

@AndreyHohrin @MaksimPotapenko

Forwarded from MarketTwits

🇺🇸🇷🇺#нефтьрф #нефтьсша #нефть

США нарастили закупки российской нефти Urals - поставки нефти марки Urals в порты восточного побережья США и Мексиканского залива превысили отметку в 100 000 баррелей в сутки, чего не случалось последние 8 лет.

Российскую нефть нельзя назвать дешевой, но она выглядит относительно привлекательнее схожих сортов, которые поставляются с Ближнего Востока. Кроме того, американским нефтеперерабатывающим заводам, рассчитанным на переработку тяжелой нефти из Венесуэлы, приходится мириться с введенными в ее отношениями санкциями и искать альтернативы. Так что какое-то время тенденция к росту закупок Urals сохранится.

- JBC

США нарастили закупки российской нефти Urals - поставки нефти марки Urals в порты восточного побережья США и Мексиканского залива превысили отметку в 100 000 баррелей в сутки, чего не случалось последние 8 лет.

Российскую нефть нельзя назвать дешевой, но она выглядит относительно привлекательнее схожих сортов, которые поставляются с Ближнего Востока. Кроме того, американским нефтеперерабатывающим заводам, рассчитанным на переработку тяжелой нефти из Венесуэлы, приходится мириться с введенными в ее отношениями санкциями и искать альтернативы. Так что какое-то время тенденция к росту закупок Urals сохранится.

- JBC

Forwarded from MarketTwits

🔥#MRKS #рсбу #отчетностирф #отчетности

Чистая прибыль "МРСК Сибири" по РСБУ за 2018 год снизилась на 6,2% - до 848,27 млн рублей.

На размер чистой прибыли повлияло резервирование по сомнительным долгам АО "Хакасэнергосбыт" – 1,885 млрд рублей.

Выручка в январе-декабре увеличилась на 7,3% - до 55,63 млрд рублей.

Прибыль от продаж выросла на 1,6% - до 5,25 млрд рублей.

Чистая прибыль "МРСК Сибири" по РСБУ за 2018 год снизилась на 6,2% - до 848,27 млн рублей.

На размер чистой прибыли повлияло резервирование по сомнительным долгам АО "Хакасэнергосбыт" – 1,885 млрд рублей.

Выручка в январе-декабре увеличилась на 7,3% - до 55,63 млрд рублей.

Прибыль от продаж выросла на 1,6% - до 5,25 млрд рублей.

Forwarded from MarketTwits

🔥#MRKV #рсбу #отчетностирф #отчетности

Чистая прибыль "МРСК Волги" по РСБУ за 2018 год снизилась на 8,2% - до 4,24 млрд рублей, следует из отчетности компании.

Выручка в отчетном периоде увеличилась на 7,5% - до 63,59 млрд рублей.

Прибыль от продаж в январе-декабре сократилась на 14% - 5,6 млрд рублей.

Чистая прибыль "МРСК Волги" по РСБУ за 2018 год снизилась на 8,2% - до 4,24 млрд рублей, следует из отчетности компании.

Выручка в отчетном периоде увеличилась на 7,5% - до 63,59 млрд рублей.

Прибыль от продаж в январе-декабре сократилась на 14% - 5,6 млрд рублей.

Forwarded from Инвестор .V.

МРСК ВОЛГИ. Компания является одной из самых привлекательных в сетевом комплексе(P/E 2.8 по LTM МСФО 9М18).

Сегодня вышла отчетность по РСБУ за 2019 г.:

Выручка: 63,6 млрд.р.(+7,53%)⬆️

ЧП: 4,2 млрд.р.(-8,2%)⬇️

--------

Несмотря на снижение чистой прибыли, операционно компания продолжает чувствовать себя комфортно👇 и по моей оценке способна зарабатывать около 4,7 млрд.р. чп по РСБУ.

На мой взгляд, реакция рынка(-3.8%) на отчетность слишком негативна, т.к. дивиденды за 2018 г. по моим ожиданиям будут привязаны к ЧП МСФО, которая исторически всегда выше РСБУ.

По моим расчетам, ЧП Волги по МСФО за 2018г. будет близка к ЧП за 2017г. и составит около 5,7 млрд.р.(P/E 3.3), а доля дивидендов, как и в 2017г. составит 50% ЧП МСФО(68% чп РСБУ), что транслируется в див. 0,0152 р.

Исходя из ожидаемого дивиденда(0,0152), тек. дд волги составляет около 15%, что на мой взгляд является слишком высоким значением и в случае совпадения с фактическим див. позволяет рассчитывать на снижение дд в район 12%(котировка 0,1266) или +25% к тек. рынку.

P/S: сам из сетей держу МРСК Центра и Приволжья

#mrkv

Сегодня вышла отчетность по РСБУ за 2019 г.:

Выручка: 63,6 млрд.р.(+7,53%)⬆️

ЧП: 4,2 млрд.р.(-8,2%)⬇️

--------

Несмотря на снижение чистой прибыли, операционно компания продолжает чувствовать себя комфортно👇 и по моей оценке способна зарабатывать около 4,7 млрд.р. чп по РСБУ.

На мой взгляд, реакция рынка(-3.8%) на отчетность слишком негативна, т.к. дивиденды за 2018 г. по моим ожиданиям будут привязаны к ЧП МСФО, которая исторически всегда выше РСБУ.

По моим расчетам, ЧП Волги по МСФО за 2018г. будет близка к ЧП за 2017г. и составит около 5,7 млрд.р.(P/E 3.3), а доля дивидендов, как и в 2017г. составит 50% ЧП МСФО(68% чп РСБУ), что транслируется в див. 0,0152 р.

Исходя из ожидаемого дивиденда(0,0152), тек. дд волги составляет около 15%, что на мой взгляд является слишком высоким значением и в случае совпадения с фактическим див. позволяет рассчитывать на снижение дд в район 12%(котировка 0,1266) или +25% к тек. рынку.

P/S: сам из сетей держу МРСК Центра и Приволжья

#mrkv

{kind=link}