Инфраструктурных кредитов уже не хватает

9 сентября была одобрена очередная группа заявок регионов на инфраструктурные кредиты. Были одобрены заявки Санкт-Петербурга, Крыма, Костромской и Калужской областей

Ранее были одобрены заявки еще от шести субъектов РФ: Нижегородской области, Республики Якутии, Мурманской области, Московской области. Общая сумма уже одобренных заявок составляет 69 млрд руб. (14% от текущего объема программы).

Наибольшая часть одобренных заявок, как и ожидали ЦЭП Talks ранее, состоит из проектов социальной и инженерной инфраструктуры, необходимой для новых проектов комплексной застройки. Таковы заявки Костромской обл., Республики Якутии, Республики Крым, частично Московской и Нижегородской обл.

Одобренная заявка Санкт-Петербурга является самой крупной по объему привлечения средств в транспортную инфраструктуру: 12,5 млрд руб. на новые автомобильные развязки и 11,6 млрд руб. на электротранспорт. Также существенные расходы за счет кредитов на транспортные нужды запланированы в Московской обл. (реконструкция Октябрьского просп. в Люберцах и др.), Калужской обл. (закупка 100 газомоторных автобусов для Обнинска) и Нижегородской обл. (1 млрд руб. на проектирование метро).

Сейчас в Минстрой представлены заявки еще как минимум шести регионов (включая заявки от Ямало-Ненецкого округа и Челябинской обл., крупные проекты в которых упоминались в Послании Федеральному собранию). Ожидается, что объем программы в 500 млрд руб. будет выбран к концу года. Учитывая это, Минстрой собирается выступить с предложением увеличить лимиты еще на 500 млрд руб.

#инфраструктура

9 сентября была одобрена очередная группа заявок регионов на инфраструктурные кредиты. Были одобрены заявки Санкт-Петербурга, Крыма, Костромской и Калужской областей

Ранее были одобрены заявки еще от шести субъектов РФ: Нижегородской области, Республики Якутии, Мурманской области, Московской области. Общая сумма уже одобренных заявок составляет 69 млрд руб. (14% от текущего объема программы).

Наибольшая часть одобренных заявок, как и ожидали ЦЭП Talks ранее, состоит из проектов социальной и инженерной инфраструктуры, необходимой для новых проектов комплексной застройки. Таковы заявки Костромской обл., Республики Якутии, Республики Крым, частично Московской и Нижегородской обл.

Одобренная заявка Санкт-Петербурга является самой крупной по объему привлечения средств в транспортную инфраструктуру: 12,5 млрд руб. на новые автомобильные развязки и 11,6 млрд руб. на электротранспорт. Также существенные расходы за счет кредитов на транспортные нужды запланированы в Московской обл. (реконструкция Октябрьского просп. в Люберцах и др.), Калужской обл. (закупка 100 газомоторных автобусов для Обнинска) и Нижегородской обл. (1 млрд руб. на проектирование метро).

Сейчас в Минстрой представлены заявки еще как минимум шести регионов (включая заявки от Ямало-Ненецкого округа и Челябинской обл., крупные проекты в которых упоминались в Послании Федеральному собранию). Ожидается, что объем программы в 500 млрд руб. будет выбран к концу года. Учитывая это, Минстрой собирается выступить с предложением увеличить лимиты еще на 500 млрд руб.

#инфраструктура

{kind=link}

Инициатор частной железной дороги Эльга – Чумикан планирует строить ее самостоятельно

Эльгауголь не намерен отказываться от ветки на Чумикан. Линия ЖД Эльга – Чумикан, ведущая к новому порту на берегу Охотского моря, с провозной мощностью около 30 млн т, покроет до 70% потребностей компании в экспорте угля.

Проект частной линии ЖД Эльга – Чумикан с портом и подвижным составом оценивался инициатором проекта в 97,1 млрд руб. Из них на ЖД линию - 37,3 млрд руб., или около 75 млн руб./км (остальное на порт и подвижной состав).

Насколько реалистична такая оценка? Для сравнения стоимости были выбраны объекты-аналоги: линия Томмот – Нижний Бестях в Якутии, строящаяся в 2005-2014 гг., и проектируемая линия Кызыл – Курагино в республику Тыву. Оба объекта – это однопутные линии ЖД, схожих параметров по пропускной способности.

В ценах 2020 г. стоимость ветки Томмот – Нижний Бестях в Якутии, построенной в схожих климатических, но более простых инфраструктурных условиях (параллельно строящейся ЖД ветке шла автодорога «Лена»), составляет 215 млн руб./км. Стоимость планирующейся ЖД ветки в Респ. Тыву составляет 340 млн руб./км (вероятно, по причине более сложного рельефа).

Если рассчитать стоимость ветки Эльга – Чумикан в уровне цен для другого ЖД проекта в Якутии, то цена только ветки (без подвижного состава и порта) достигнет 108 млрд руб.

#инфраструктура

Эльгауголь не намерен отказываться от ветки на Чумикан. Линия ЖД Эльга – Чумикан, ведущая к новому порту на берегу Охотского моря, с провозной мощностью около 30 млн т, покроет до 70% потребностей компании в экспорте угля.

Проект частной линии ЖД Эльга – Чумикан с портом и подвижным составом оценивался инициатором проекта в 97,1 млрд руб. Из них на ЖД линию - 37,3 млрд руб., или около 75 млн руб./км (остальное на порт и подвижной состав).

Насколько реалистична такая оценка? Для сравнения стоимости были выбраны объекты-аналоги: линия Томмот – Нижний Бестях в Якутии, строящаяся в 2005-2014 гг., и проектируемая линия Кызыл – Курагино в республику Тыву. Оба объекта – это однопутные линии ЖД, схожих параметров по пропускной способности.

В ценах 2020 г. стоимость ветки Томмот – Нижний Бестях в Якутии, построенной в схожих климатических, но более простых инфраструктурных условиях (параллельно строящейся ЖД ветке шла автодорога «Лена»), составляет 215 млн руб./км. Стоимость планирующейся ЖД ветки в Респ. Тыву составляет 340 млн руб./км (вероятно, по причине более сложного рельефа).

Если рассчитать стоимость ветки Эльга – Чумикан в уровне цен для другого ЖД проекта в Якутии, то цена только ветки (без подвижного состава и порта) достигнет 108 млрд руб.

#инфраструктура

{kind=link}

Цены на уголь в Европе растут вслед за газом. Насколько транспортные мощности позволяют воспользоваться конъюнктурой?

Рост цен на газ и СПГ в Европе вызвал рост цен на альтернативные энергоносители. Так, в середине сентября цены на энергетический уголь достигли 170 долл./т. Цены в портах Балтики FOB – 152 долл./т. Для сравнения: еще в ноябре 2020 г. цены FOB на Балтике были на уровне 48 долл./т.

Такие условия стимулируют угольщиков максимизировать поставки угля в Европу. Основными каналами этих поставок являются порты Северо-Запада (Балтика и Мурманская обл.), порты Азово-Черноморского бассейна и сухопутные погранпереходы (включая перевозки по направлению к зарубежным портам).

Всего в западном направлении в 2020 г. было поставлено 86 млн т угля. Уже по результату 1 полугодия 2021 г. вышеуказанные порты показали суммарный прирост перевалки угля на 11 млн т. Основной прирост перевалки угля в западном направлении по итогам года покажет Таманский терминал навалочных грузов (около 15 млн т прироста к уровню 2020 г.), ввод которого на полную мощность продолжается в 2021 г.

Мощности портов Северо-Запада и Азово-Черноморского бассейна портов (исключая Таманский терминал) имеют еще по 5-6 млн т профицита мощностей над уровнем перевалки 2020 г.

Итого, с учетом погранпереходов и транзита через зарубежные порты, транспортная инфраструктура позволит направить в западном направлении около 133 млн т в 2021 г., что выше уровня 2020 г. на 40 млн т, а уровня 2019 г. – на 27 млн т.

#инфраструктура

Рост цен на газ и СПГ в Европе вызвал рост цен на альтернативные энергоносители. Так, в середине сентября цены на энергетический уголь достигли 170 долл./т. Цены в портах Балтики FOB – 152 долл./т. Для сравнения: еще в ноябре 2020 г. цены FOB на Балтике были на уровне 48 долл./т.

Такие условия стимулируют угольщиков максимизировать поставки угля в Европу. Основными каналами этих поставок являются порты Северо-Запада (Балтика и Мурманская обл.), порты Азово-Черноморского бассейна и сухопутные погранпереходы (включая перевозки по направлению к зарубежным портам).

Всего в западном направлении в 2020 г. было поставлено 86 млн т угля. Уже по результату 1 полугодия 2021 г. вышеуказанные порты показали суммарный прирост перевалки угля на 11 млн т. Основной прирост перевалки угля в западном направлении по итогам года покажет Таманский терминал навалочных грузов (около 15 млн т прироста к уровню 2020 г.), ввод которого на полную мощность продолжается в 2021 г.

Мощности портов Северо-Запада и Азово-Черноморского бассейна портов (исключая Таманский терминал) имеют еще по 5-6 млн т профицита мощностей над уровнем перевалки 2020 г.

Итого, с учетом погранпереходов и транзита через зарубежные порты, транспортная инфраструктура позволит направить в западном направлении около 133 млн т в 2021 г., что выше уровня 2020 г. на 40 млн т, а уровня 2019 г. – на 27 млн т.

#инфраструктура

{kind=link}

За 8 месяцев 2021 г. в автодороги вложили на треть больше, чем в прошлом году

На 1 сентября 2021 г. по федеральному бюджету в части автодорог исполнение составило 570 млрд руб. (или 60%), против 427 млрд руб. (и 47%) за аналогичный период прошлого года. Учитывая более низкий уровень исполнения на 1 сентября в 2020 г. и итоговое исполнение по году в 99%, можно ожидать, что и в 2021 г. уровень выполнения бюджета в части автодорог будет почти полным.

Общий объем запланированных расходов федерального бюджета в 2021 г. на автодороги – рекордный. Важно отметить, что на начало года запланированные расходы на автодороги в 2021 г. были на 111 млрд руб. меньше. И в течение года эти средства были выделены дополнительно из Резервного фонда, что ожидалось каналом ЦЭП Talks.

Самым крупной федеральной стройкой 2021 г. является М12 Москва - Казань. По ней освоение только бюджетных средств уже составило свыше 37 млрд руб. (также в проектах платных автодорог, включая М12 используются внебюджетные средства). Учитывая высокие темпы реализации проекта уже в 2022 г. планируют начать открывать первые отрезки, а в 2023 г. – сдать большой участок в Подмосковье.

Учитывая активную проработку продолжения М12 на участке от Казани до Екатеринбурга и вероятный старт стройки в течение 2022 г., в следующем году можно ожидать объемов расходов федерального бюджета на автодороги не ниже рекордного 2021 г. А именно – прибавку к 884 млрд руб., заложенным в 3-летнем бюджете, 70-100 млрд руб. из Резервного фонда в течение года.

#инфраструктура

На 1 сентября 2021 г. по федеральному бюджету в части автодорог исполнение составило 570 млрд руб. (или 60%), против 427 млрд руб. (и 47%) за аналогичный период прошлого года. Учитывая более низкий уровень исполнения на 1 сентября в 2020 г. и итоговое исполнение по году в 99%, можно ожидать, что и в 2021 г. уровень выполнения бюджета в части автодорог будет почти полным.

Общий объем запланированных расходов федерального бюджета в 2021 г. на автодороги – рекордный. Важно отметить, что на начало года запланированные расходы на автодороги в 2021 г. были на 111 млрд руб. меньше. И в течение года эти средства были выделены дополнительно из Резервного фонда, что ожидалось каналом ЦЭП Talks.

Самым крупной федеральной стройкой 2021 г. является М12 Москва - Казань. По ней освоение только бюджетных средств уже составило свыше 37 млрд руб. (также в проектах платных автодорог, включая М12 используются внебюджетные средства). Учитывая высокие темпы реализации проекта уже в 2022 г. планируют начать открывать первые отрезки, а в 2023 г. – сдать большой участок в Подмосковье.

Учитывая активную проработку продолжения М12 на участке от Казани до Екатеринбурга и вероятный старт стройки в течение 2022 г., в следующем году можно ожидать объемов расходов федерального бюджета на автодороги не ниже рекордного 2021 г. А именно – прибавку к 884 млрд руб., заложенным в 3-летнем бюджете, 70-100 млрд руб. из Резервного фонда в течение года.

#инфраструктура

{kind=link}

30 сентября Правительство одобрило инфраструктурных кредитов на 56 млрд руб.

Как и прогнозировал CEP Talks ранее, наибольшая часть инфраструктурных кредитов идет на инфраструктуру, сопутствующую возведению новых жилых микрорайонов. Из этого пакета заявок на данные цели пойдет около 26 млрд руб. (46%).

Также в этом пакете одобренных заявок есть заявки от Ростовской и Самарской областей, средства по которым будут направлены на финансирование крупных проектов в сфере городского транспорта.

В Ростовской области 15 млрд руб. инфраструктурного кредита направят на проект модернизации и развития трамвайной системы столицы региона. Проект планируется реализовать с привлечением 69 млрд руб. внебюджетных средств. Вероятно, проект будет реализован в формате концессии, учитывая наличие у региона успешного опыта по трамвайной концессии в Таганроге. Анонс такого проекта в Ростове-на-Дону укладывается в тренд роста рынка концессий в общественном транспорте.

Инфраструктурный кредит в Самарской области планируют использовать для строительства новой двенадцатой станции Самарского метрополитена. Самарский метрополитен отличается наименьшим (а также стабильно падающим) пассажиропотоком среди всех метрополитенов России (13 млн в доковидном 2019 и около 9 млн чел. в 2020 г.). Также он приносит городскому бюджету регулярные убытки, которые покрываются субсидиями из бюджета региона. Так в 2020 г. на это было выделено 394 млн руб., а на 2021 г. заложено почти 500 млн руб.

Результатом продления метрополитена, вероятно, станет существенное падение пассажиропотока наземного пассажирского транспорта (маршрут нового перегона метро дублирует трамвай) при существенно выросших постоянных затратах на содержание новых тоннелей и станций. Это увеличит суммарную потребность в субсидиях в сумме всех видов городского транспорта.

#инфраструктура

Как и прогнозировал CEP Talks ранее, наибольшая часть инфраструктурных кредитов идет на инфраструктуру, сопутствующую возведению новых жилых микрорайонов. Из этого пакета заявок на данные цели пойдет около 26 млрд руб. (46%).

Также в этом пакете одобренных заявок есть заявки от Ростовской и Самарской областей, средства по которым будут направлены на финансирование крупных проектов в сфере городского транспорта.

В Ростовской области 15 млрд руб. инфраструктурного кредита направят на проект модернизации и развития трамвайной системы столицы региона. Проект планируется реализовать с привлечением 69 млрд руб. внебюджетных средств. Вероятно, проект будет реализован в формате концессии, учитывая наличие у региона успешного опыта по трамвайной концессии в Таганроге. Анонс такого проекта в Ростове-на-Дону укладывается в тренд роста рынка концессий в общественном транспорте.

Инфраструктурный кредит в Самарской области планируют использовать для строительства новой двенадцатой станции Самарского метрополитена. Самарский метрополитен отличается наименьшим (а также стабильно падающим) пассажиропотоком среди всех метрополитенов России (13 млн в доковидном 2019 и около 9 млн чел. в 2020 г.). Также он приносит городскому бюджету регулярные убытки, которые покрываются субсидиями из бюджета региона. Так в 2020 г. на это было выделено 394 млн руб., а на 2021 г. заложено почти 500 млн руб.

Результатом продления метрополитена, вероятно, станет существенное падение пассажиропотока наземного пассажирского транспорта (маршрут нового перегона метро дублирует трамвай) при существенно выросших постоянных затратах на содержание новых тоннелей и станций. Это увеличит суммарную потребность в субсидиях в сумме всех видов городского транспорта.

#инфраструктура

{kind=link}

Экспорт угля в западном направлении вырос на 28% за 9 мес., и по итогам 2021 г. он достигнет рекордных 127 млн т

Во второй половине 2021 г. цены на уголь как в Европе, так и в Азии бьют многолетние рекорды. Это значительно повысило привлекательность экспортных поставок угля в обоих направлениях. Однако лишь на западном направлении удачной конъюнктурой удалось воспользоваться.

За 9 месяцев текущего года через порты, связанные с ЖД, и железнодорожные погранпереходы (то есть исключая Сахалин и Чукотку) экспортировано 175 млн т угля. Это на 14% больше прошлого года, когда через те же экспортные точки было вывезено 154 млн т.

Как и ожидал ЦЭП, этот рост произошел за счет не восточного, а западного направления: суммарный экспорт на восток фактически не изменился. Притом, что в предыдущие годы перевалка угля через порты юга Дальнего Востока росла со средним темпом около 7%.

В западном направлении экспорт за 9 месяцев вырос на 22 млн т и достиг 99 млн т за 9 мес., что почти соответствует годовым значениям за прошлые годы (например, 102 млн т 2020 г.). Если набранные темпы экспорта на запад будут сохранены до конца года, то по году можно ожидать экспорт в западном направлении 127 млн т угля, что близко к верхней границе текущих инфраструктурных возможностей.

Ключевой причиной этого стало развитие нового терминала в Тамани (+10 млн т за 9 мес. 2021 г.). Важное отличие этого терминала от большей части других – возможность загружать более крупные суда (дедвейт до 220 тыс. т). Использование более крупных судов приводит к снижению удельных издержек морской перевозки и, как следствие, к расширению дистанции рентабельных поставок угля.

#инфраструктура

Во второй половине 2021 г. цены на уголь как в Европе, так и в Азии бьют многолетние рекорды. Это значительно повысило привлекательность экспортных поставок угля в обоих направлениях. Однако лишь на западном направлении удачной конъюнктурой удалось воспользоваться.

За 9 месяцев текущего года через порты, связанные с ЖД, и железнодорожные погранпереходы (то есть исключая Сахалин и Чукотку) экспортировано 175 млн т угля. Это на 14% больше прошлого года, когда через те же экспортные точки было вывезено 154 млн т.

Как и ожидал ЦЭП, этот рост произошел за счет не восточного, а западного направления: суммарный экспорт на восток фактически не изменился. Притом, что в предыдущие годы перевалка угля через порты юга Дальнего Востока росла со средним темпом около 7%.

В западном направлении экспорт за 9 месяцев вырос на 22 млн т и достиг 99 млн т за 9 мес., что почти соответствует годовым значениям за прошлые годы (например, 102 млн т 2020 г.). Если набранные темпы экспорта на запад будут сохранены до конца года, то по году можно ожидать экспорт в западном направлении 127 млн т угля, что близко к верхней границе текущих инфраструктурных возможностей.

Ключевой причиной этого стало развитие нового терминала в Тамани (+10 млн т за 9 мес. 2021 г.). Важное отличие этого терминала от большей части других – возможность загружать более крупные суда (дедвейт до 220 тыс. т). Использование более крупных судов приводит к снижению удельных издержек морской перевозки и, как следствие, к расширению дистанции рентабельных поставок угля.

#инфраструктура

{kind=link}

Каков масштаб транзита минеральных удобрений и угля через Прибалтику?

На Северо-Западе России продолжается развитие специализированных портовых мощностей по экспорту минудобрений. Так, в середине октября было получено разрешение на строительство нового терминала Тулома, комплекс Ультрамар в Усть-Луге в 2021 г. начал прием грузов.

Одной из заявленных целей данных проектов является переориентация перевалки удобрений с зарубежных портов, в первую очередь, расположенных в странах Прибалтики. Проектные мощности портов Тулома и Ультрамар составят 4 и 12 млн т удобрений в год соответственно.

Однако каков объем транзита российских удобрений через страны Прибалтики? Согласно портовой статистике стран Балтии, в 2020 г. перевалка удобрений составила 8,6 млн т. Согласно данным статистического ведомства Эстонии, за 1 пол. 2021 г. транзит химических товаров вырос еще на 18% по сравнению с 2020 г. Значительная часть этого объема переваливается через терминалы, принадлежащие российским компаниям, в связи с чем масштаб переориентации грузов может быть ограниченным.

В свете реализации проектов угольных портов в Тамани и Мурманской обл., актуальным вопросом был угольный масштаб транзита угля через Прибалтику. Подавляющая часть мощностей по перевалке угля приходится на порты Латвии. Исторический пик транзита угля через порты Латвии пришелся на 2012 г. (23 млн т), в 2018 г. транзит угля составил значимые 21 млн т. В 2019-20 гг. транзит угля начал резко снижаться, на фоне снижения спроса на уголь в странах Европы, и достиг уровня 3,5 млн т. Согласно данным по 3 кв. 2021 г. – значительного восстановления спроса на услуги по перевалке угля в 2021 г. не ожидается. Таким образом, в отличие от минудобрений, переориентация грузов из зарубежных портов на настоящий момент уже практически завершена, и данный источник грузовой базы не может в значительной степени рассматриваться в новых портовых проектах.

#инфраструктура

На Северо-Западе России продолжается развитие специализированных портовых мощностей по экспорту минудобрений. Так, в середине октября было получено разрешение на строительство нового терминала Тулома, комплекс Ультрамар в Усть-Луге в 2021 г. начал прием грузов.

Одной из заявленных целей данных проектов является переориентация перевалки удобрений с зарубежных портов, в первую очередь, расположенных в странах Прибалтики. Проектные мощности портов Тулома и Ультрамар составят 4 и 12 млн т удобрений в год соответственно.

Однако каков объем транзита российских удобрений через страны Прибалтики? Согласно портовой статистике стран Балтии, в 2020 г. перевалка удобрений составила 8,6 млн т. Согласно данным статистического ведомства Эстонии, за 1 пол. 2021 г. транзит химических товаров вырос еще на 18% по сравнению с 2020 г. Значительная часть этого объема переваливается через терминалы, принадлежащие российским компаниям, в связи с чем масштаб переориентации грузов может быть ограниченным.

В свете реализации проектов угольных портов в Тамани и Мурманской обл., актуальным вопросом был угольный масштаб транзита угля через Прибалтику. Подавляющая часть мощностей по перевалке угля приходится на порты Латвии. Исторический пик транзита угля через порты Латвии пришелся на 2012 г. (23 млн т), в 2018 г. транзит угля составил значимые 21 млн т. В 2019-20 гг. транзит угля начал резко снижаться, на фоне снижения спроса на уголь в странах Европы, и достиг уровня 3,5 млн т. Согласно данным по 3 кв. 2021 г. – значительного восстановления спроса на услуги по перевалке угля в 2021 г. не ожидается. Таким образом, в отличие от минудобрений, переориентация грузов из зарубежных портов на настоящий момент уже практически завершена, и данный источник грузовой базы не может в значительной степени рассматриваться в новых портовых проектах.

#инфраструктура

{kind=link}

Объявлена крупнейшая за десятилетие закупка троллейбусов

Всего Санкт-Петербург планирует потратить 9,3 млрд руб. на 286 троллейбусов, из которых 97 шт. – с увеличенным автономным ходом, а 23 – с «гармошкой».

Ноябрьская закупка – первая в рамках новой Программы развития Горэлектротранспорта Санкт-Петербурга, по которой в 2021-2028 гг. планируется потратить 70 млрд руб. на закупку трамваев и 17 млрд руб. на закупку троллейбусов. Интересно, что согласно апрельской ее версии, на первом этапе (до 2023 г.) планировалось потратить на троллейбусы 6 млрд руб., что заметно меньше суммы уже объявленных в конце 2021 г. закупок.

Ближайшим конкурентом троллейбуса, как экологичного шинного вида транспорта, является электробус. Именно на него была сделана ставка в Москве. Так, в 2018-2021 гг. на закупку 1000 электробусов было затрачено оценочно около 33 млрд руб. (не включая затрат на инфраструктуру). За почти тот же период (в 2019-2021 г.) в Санкт-Петербурге были размещены закупки 450 троллейбусов на 13,5 млрд руб. (то есть в среднем на 25% дешевле на 1 шт.). Учитывая, что полная стоимость приобретения и эксплуатации троллейбуса оценивается на 30% ниже электробуса, можно сделать вывод о том, что проект развития шинного электротранспорта в Санкт-Петербурге вышел, на текущий момент, более экономичным.

Закупки в Москве и Санкт-Петербурга – не единственный пример массового обновления шинного электротранспорта в России. Так, в июле 2021 г. Уфа заказала троллейбусов на 1 млрд руб., а уже заключенная троллейбусная концессия в Челябинске потребует закупок троллейбусов примерно на 4-5 млрд руб. в 2022-2023 г.

#инфраструктура

Всего Санкт-Петербург планирует потратить 9,3 млрд руб. на 286 троллейбусов, из которых 97 шт. – с увеличенным автономным ходом, а 23 – с «гармошкой».

Ноябрьская закупка – первая в рамках новой Программы развития Горэлектротранспорта Санкт-Петербурга, по которой в 2021-2028 гг. планируется потратить 70 млрд руб. на закупку трамваев и 17 млрд руб. на закупку троллейбусов. Интересно, что согласно апрельской ее версии, на первом этапе (до 2023 г.) планировалось потратить на троллейбусы 6 млрд руб., что заметно меньше суммы уже объявленных в конце 2021 г. закупок.

Ближайшим конкурентом троллейбуса, как экологичного шинного вида транспорта, является электробус. Именно на него была сделана ставка в Москве. Так, в 2018-2021 гг. на закупку 1000 электробусов было затрачено оценочно около 33 млрд руб. (не включая затрат на инфраструктуру). За почти тот же период (в 2019-2021 г.) в Санкт-Петербурге были размещены закупки 450 троллейбусов на 13,5 млрд руб. (то есть в среднем на 25% дешевле на 1 шт.). Учитывая, что полная стоимость приобретения и эксплуатации троллейбуса оценивается на 30% ниже электробуса, можно сделать вывод о том, что проект развития шинного электротранспорта в Санкт-Петербурге вышел, на текущий момент, более экономичным.

Закупки в Москве и Санкт-Петербурга – не единственный пример массового обновления шинного электротранспорта в России. Так, в июле 2021 г. Уфа заказала троллейбусов на 1 млрд руб., а уже заключенная троллейбусная концессия в Челябинске потребует закупок троллейбусов примерно на 4-5 млрд руб. в 2022-2023 г.

#инфраструктура

{kind=link}

Вложения в автодороги растут не по дням, а по часам

29 ноября 2021 г. Правительство РФ выделило еще 128 млрд руб. из Резервного фонда на ускорение строительства новых скоростных автодорог.

Это выделение средств из Резервного фонда стало далеко не первым в 2021 г. Так, в течение года из Резервного фонда уже было выделено не менее 210 млрд руб. дополнительных ассигнований. После выделения допсредств 29 ноября, общая сумма расходов федерального бюджета превысит 1,1 трлн руб., что станет рекордным уровнем дорожных расходов федерального бюджета: выше на 25%, чем в 2020 г. и на 87%, чем в 2016 г.

По оценке ЦЭП, в 2021 г. расходы региональных бюджетов на автодороги составят около 1,5 трлн руб., из которых почти 0,3 трлн руб. придётся на федеральные трансферты. Итого, расходы бюджетов всех уровнем на автодороги можно ожидать в размере 2,4 трлн руб.

В июне ЦЭП Talks ожидал суммарные расходы бюджета на автодороги на уровне 1,9 трлн руб. за весь год, сегодня же сумма исполнения федеральных расходов на дороги на конец ноября и региональных расходов на начало ноября уже превысила 2 трлн руб.

Львиная доля дополнительных средств из Резервного фонда, выделенных 29 ноября, пойдут на реализацию проекта М-12 Москва – Казань (82 млрд руб.). По итогу года ожидается достижение готовности автодороги 30%. Также значительная часть средств будет направлена на строительство обходов Аксая и Краснодара на трассе М-4 «Дон».

#инфраструктура

29 ноября 2021 г. Правительство РФ выделило еще 128 млрд руб. из Резервного фонда на ускорение строительства новых скоростных автодорог.

Это выделение средств из Резервного фонда стало далеко не первым в 2021 г. Так, в течение года из Резервного фонда уже было выделено не менее 210 млрд руб. дополнительных ассигнований. После выделения допсредств 29 ноября, общая сумма расходов федерального бюджета превысит 1,1 трлн руб., что станет рекордным уровнем дорожных расходов федерального бюджета: выше на 25%, чем в 2020 г. и на 87%, чем в 2016 г.

По оценке ЦЭП, в 2021 г. расходы региональных бюджетов на автодороги составят около 1,5 трлн руб., из которых почти 0,3 трлн руб. придётся на федеральные трансферты. Итого, расходы бюджетов всех уровнем на автодороги можно ожидать в размере 2,4 трлн руб.

В июне ЦЭП Talks ожидал суммарные расходы бюджета на автодороги на уровне 1,9 трлн руб. за весь год, сегодня же сумма исполнения федеральных расходов на дороги на конец ноября и региональных расходов на начало ноября уже превысила 2 трлн руб.

Львиная доля дополнительных средств из Резервного фонда, выделенных 29 ноября, пойдут на реализацию проекта М-12 Москва – Казань (82 млрд руб.). По итогу года ожидается достижение готовности автодороги 30%. Также значительная часть средств будет направлена на строительство обходов Аксая и Краснодара на трассе М-4 «Дон».

#инфраструктура

{kind=link}

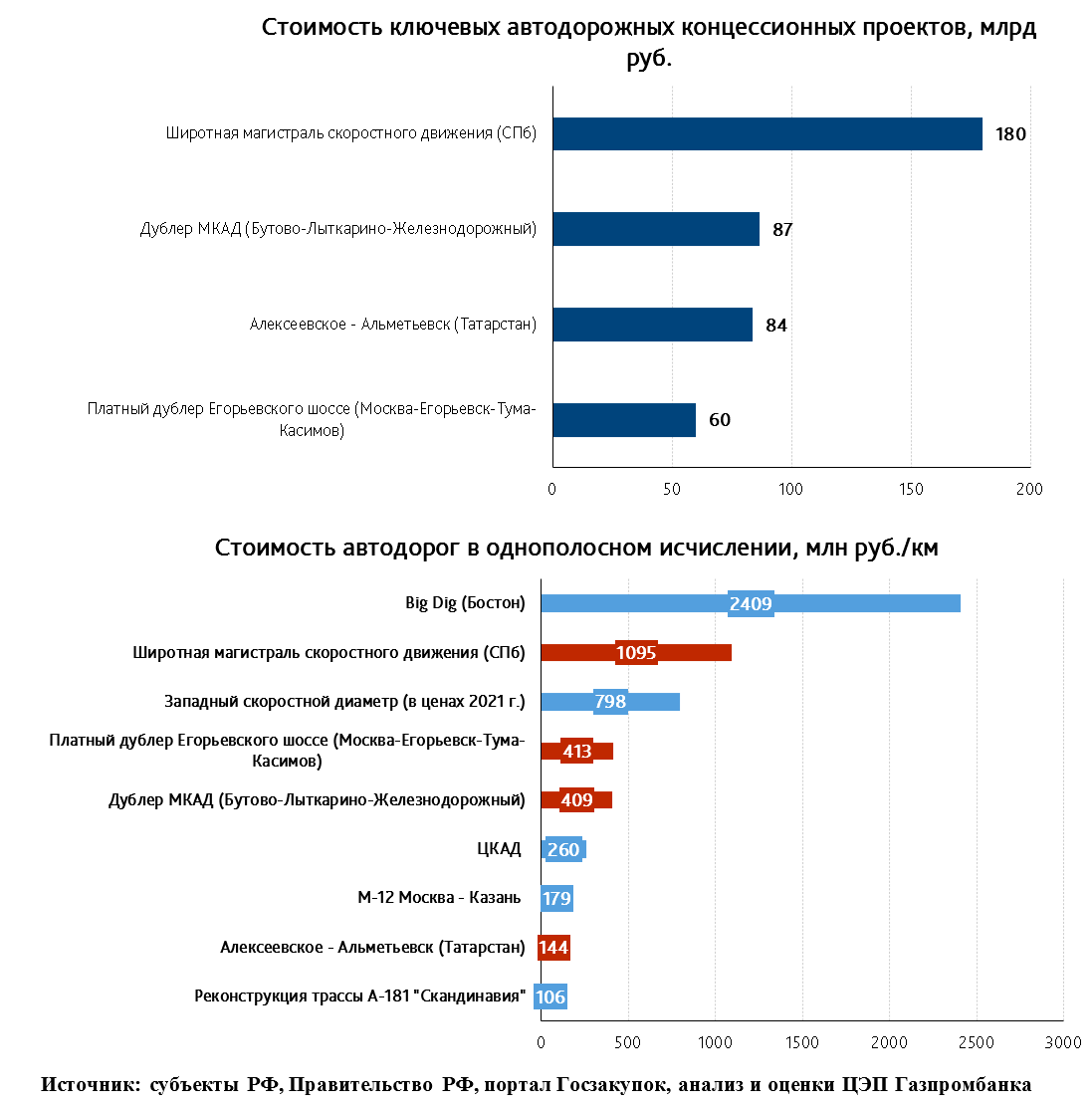

Новые автодорожные концессии и новые рекорды стоимости дорог

В течение декабря были заключены две новые крупные концессии на строительство автодорог с суммарным объемом инвестиций в 144 млрд руб. По одной из них новая автодорога будет построена в Подмосковье, другая предполагается к реализации в Татарстане.

В настоящее время в России в стадии реализации находятся всего несколько концессионных автодорожных проектов сопоставимого масштаба. Например, к таким проектам относятся Широтная магистраль скоростного движения (ШМСД) в Санкт-Петербурге и платный дублер МКАД на маршруте Видное – Лыткарино – Железнодорожный. По проекту ШМСД в 2021 г. уже заключены контракты на строительство первого этапа суммарной стоимостью около 39 млрд руб. А по проекту платного дублера МКАДа Правительством РФ в декабре 2021 г. выделены средства, которые пойдут в 2022-2023 г. на капгрант, из чего следует ожидать заключения первых строительных контрактов по проекту в 2022 г.

ШМСД и дублер МКАДа – это автодороги, возводимые в пределах агломераций крупных городов, что отражается на удельной стоимости этих проектов. Например, возведение ШМСД потребует сноса около 400 зданий, 1 тыс. гаражей и переустройства более 500 инженерных сетей. Поэтому ШМСД в однополосном выражении обойдется примерно в 1 млрд руб./км., что станет новым рекордом для автодорожных проектов в России. Это даже больше, чем стоимость Западного скоростного диаметра (даже если привести её к ценам 2021 г.).

Платный дублер МКАДа и дублер Егорьевского шоссе обойдутся удельно в полтора раза дороже ЦКАДа. Объясняется это прохождением непосредственно в пределах плотно застроенной части агломерации Москвы, а значит высоким уровнем затрат на выкуп участков и сооружений, перенос коммуникаций.

#инфраструктура

В течение декабря были заключены две новые крупные концессии на строительство автодорог с суммарным объемом инвестиций в 144 млрд руб. По одной из них новая автодорога будет построена в Подмосковье, другая предполагается к реализации в Татарстане.

В настоящее время в России в стадии реализации находятся всего несколько концессионных автодорожных проектов сопоставимого масштаба. Например, к таким проектам относятся Широтная магистраль скоростного движения (ШМСД) в Санкт-Петербурге и платный дублер МКАД на маршруте Видное – Лыткарино – Железнодорожный. По проекту ШМСД в 2021 г. уже заключены контракты на строительство первого этапа суммарной стоимостью около 39 млрд руб. А по проекту платного дублера МКАДа Правительством РФ в декабре 2021 г. выделены средства, которые пойдут в 2022-2023 г. на капгрант, из чего следует ожидать заключения первых строительных контрактов по проекту в 2022 г.

ШМСД и дублер МКАДа – это автодороги, возводимые в пределах агломераций крупных городов, что отражается на удельной стоимости этих проектов. Например, возведение ШМСД потребует сноса около 400 зданий, 1 тыс. гаражей и переустройства более 500 инженерных сетей. Поэтому ШМСД в однополосном выражении обойдется примерно в 1 млрд руб./км., что станет новым рекордом для автодорожных проектов в России. Это даже больше, чем стоимость Западного скоростного диаметра (даже если привести её к ценам 2021 г.).

Платный дублер МКАДа и дублер Егорьевского шоссе обойдутся удельно в полтора раза дороже ЦКАДа. Объясняется это прохождением непосредственно в пределах плотно застроенной части агломерации Москвы, а значит высоким уровнем затрат на выкуп участков и сооружений, перенос коммуникаций.

#инфраструктура

{kind=link}

Нужен 4 этап развития Восточного полигона?

В Приморском крае сообщили о намерении инвестора построить новый угольный порт в окрестностях пгт Дунай мощностью в 35 млн т. Ранее сообщалось, что также данный инвестор согласовал с Росморречфлотом строительство терминала мощностью 17 млн т в порту Восточный.

В 2021 г. в Приморском крае по итогам 2021 г. ожидается перевалка 66-68 млн т угля. Учитывая планы по развитию железных дорог в рамках 2 этапа развития Восточного полигона, к 2024 г. ожидается рост этого показателя до 90 млн т в год. Однако, мощности по перевалке угля в Приморском крае к 2024 г. достигнут 115 млн т, за счет только уже реализуемых проектов (портов Вера, Суходол). То есть дефицит провозной способности подходов к портам Приморского края достигнет не менее 25 млн т к 2024 г. Появление 52 млн т новых мощностей по перевалке угля и нефтепродуктов к 2030 г. потребует дополнительных инвестиций в железнодорожную инфраструктуру сверх определенных на данный момент в рамках 2 и 3 этапов развития Восточного полигона.

Лимитирующими участками, с точки зрения новых заявленных портов в Приморском крае, станут перегоны Волочаевка – Смоляниново и Смоляниново – Дунай. Первый из них – обеспечивает провозными мощностями все терминалы юга Приморского края. И соответственно ограничивает сверху максимальный уровень перевалки всех портов Приморья. Второй – будет ограничивать развитие нового порта в районе пгт Дунай. В настоящий момент пропускная способность ветки Смоляниново – Дунай оценивается в 6 млн т. При этом к ней уже примыкает порт Вера, с заявленными планами по развитию перевалки угля до уровня не менее 16 млн т. Согласно планам по развитию Восточного полигона, к 2024 г. пропускная способность участка достигнет 17 млн т. Поэтому новый проект в районе пгт Дунай с заявленными мощностями в 35 млн т потребует утроения пропускных мощностей этого участка железной дороги в 2024-2030 гг.

#инфраструктура

В Приморском крае сообщили о намерении инвестора построить новый угольный порт в окрестностях пгт Дунай мощностью в 35 млн т. Ранее сообщалось, что также данный инвестор согласовал с Росморречфлотом строительство терминала мощностью 17 млн т в порту Восточный.

В 2021 г. в Приморском крае по итогам 2021 г. ожидается перевалка 66-68 млн т угля. Учитывая планы по развитию железных дорог в рамках 2 этапа развития Восточного полигона, к 2024 г. ожидается рост этого показателя до 90 млн т в год. Однако, мощности по перевалке угля в Приморском крае к 2024 г. достигнут 115 млн т, за счет только уже реализуемых проектов (портов Вера, Суходол). То есть дефицит провозной способности подходов к портам Приморского края достигнет не менее 25 млн т к 2024 г. Появление 52 млн т новых мощностей по перевалке угля и нефтепродуктов к 2030 г. потребует дополнительных инвестиций в железнодорожную инфраструктуру сверх определенных на данный момент в рамках 2 и 3 этапов развития Восточного полигона.

Лимитирующими участками, с точки зрения новых заявленных портов в Приморском крае, станут перегоны Волочаевка – Смоляниново и Смоляниново – Дунай. Первый из них – обеспечивает провозными мощностями все терминалы юга Приморского края. И соответственно ограничивает сверху максимальный уровень перевалки всех портов Приморья. Второй – будет ограничивать развитие нового порта в районе пгт Дунай. В настоящий момент пропускная способность ветки Смоляниново – Дунай оценивается в 6 млн т. При этом к ней уже примыкает порт Вера, с заявленными планами по развитию перевалки угля до уровня не менее 16 млн т. Согласно планам по развитию Восточного полигона, к 2024 г. пропускная способность участка достигнет 17 млн т. Поэтому новый проект в районе пгт Дунай с заявленными мощностями в 35 млн т потребует утроения пропускных мощностей этого участка железной дороги в 2024-2030 гг.

#инфраструктура

{kind=link}

Одобрены крупнейшие заявки на инфраструктурные кредиты объемом свыше 120 млрд руб.

В рамках конкурсного отбора одобрены еще две заявки на инфраструктурные кредиты. А именно – на проект метротрама в Челябинске (73 млрд руб.) и на строительство моста через Обь в рамках Северного широтного хода (50 млрд руб.).

Суммарно эти две заявки составляют 25% от всей суммы программы инфраструктурных кредитов в 500 млрд руб. И обе входят в перечень «пилотных проектов», озвученных на старте программы в мае 2021 г.

Что из себя представляют самые дорогие проекты программы инфраструктурных кредитов?

Проект метротрама в Челябинске – это компромиссное решение по внедрению построенных в «нулевых» годах тоннелей и станции для полноценного метрополитена в трамвайную систему, которую также ожидает модернизация. Строительство метротрамвая запланировано на 2022-2025 гг. Две линии метротрама будут стоить 55 млрд руб. Обновление существующей трамвайной инфраструктуры обойдется еще в 18 млрд руб. После возведения метротрама регион должен будет в течение 15 лет выплатить 91 млрд руб., включая проценты.

Северный широтный ход - проект железнодорожной линии, протяженностью 707 км на территории Ямало-Ненецкого автономного округа (ЯНАО), которая создаст новый более короткий путь из газодобывающего Ямала в Европейскую часть России.

Стоимость проекта Северного широтного хода (СШХ), с учетом реконструкции примыкающих к нему линий, оценивается в 240 млрд руб. Кроме инфраструктурного кредита ЯНАО в размере 50 млрд руб., финансирование СШХ предполагается со стороны РЖД, в инвестпрограмме которой заложено около 83 млрд руб. собственных средств и 32 млрд руб. из ФНБ. Если параметры проекта сильно не изменятся в ходе дальнейшей проработки, то, по оценке ЦЭП, проект потребует ещё около 50 млрд руб. внешнего кредитного финансирования.

#инфраструктура

В рамках конкурсного отбора одобрены еще две заявки на инфраструктурные кредиты. А именно – на проект метротрама в Челябинске (73 млрд руб.) и на строительство моста через Обь в рамках Северного широтного хода (50 млрд руб.).

Суммарно эти две заявки составляют 25% от всей суммы программы инфраструктурных кредитов в 500 млрд руб. И обе входят в перечень «пилотных проектов», озвученных на старте программы в мае 2021 г.

Что из себя представляют самые дорогие проекты программы инфраструктурных кредитов?

Проект метротрама в Челябинске – это компромиссное решение по внедрению построенных в «нулевых» годах тоннелей и станции для полноценного метрополитена в трамвайную систему, которую также ожидает модернизация. Строительство метротрамвая запланировано на 2022-2025 гг. Две линии метротрама будут стоить 55 млрд руб. Обновление существующей трамвайной инфраструктуры обойдется еще в 18 млрд руб. После возведения метротрама регион должен будет в течение 15 лет выплатить 91 млрд руб., включая проценты.

Северный широтный ход - проект железнодорожной линии, протяженностью 707 км на территории Ямало-Ненецкого автономного округа (ЯНАО), которая создаст новый более короткий путь из газодобывающего Ямала в Европейскую часть России.

Стоимость проекта Северного широтного хода (СШХ), с учетом реконструкции примыкающих к нему линий, оценивается в 240 млрд руб. Кроме инфраструктурного кредита ЯНАО в размере 50 млрд руб., финансирование СШХ предполагается со стороны РЖД, в инвестпрограмме которой заложено около 83 млрд руб. собственных средств и 32 млрд руб. из ФНБ. Если параметры проекта сильно не изменятся в ходе дальнейшей проработки, то, по оценке ЦЭП, проект потребует ещё около 50 млрд руб. внешнего кредитного финансирования.

#инфраструктура

{kind=link}

Трамваи подорожали, и их хватит не всем

20 января Санкт-Петербург объявил о конкурсе на закупку трамваев на 7 млрд руб. Всего планируется приобрести 54 двухсекционных трамвая (за 120 млн руб./шт.) и три трёхсекционных (за 148 млн руб./шт.) со сроками поставки в 2022-2023 гг. Этот контракт на закупку трамваев является самым крупным для города как минимум за последние 7 лет. Также закупка интересна сильно увеличившимися ценовыми показателями обоих типов трамваев. Например, трехсекционные модели обошлись городу в 148 млн руб./шт., что на 38% выше уровня закупок 2020 г. При этом за 2015-2020 гг. цена выросла всего на 10%.

С учётом одобрения инфраструктурного бюджетного кредита Санкт-Петербургу, в ближайшее время город может объявить ещё одну закупку трамвайных вагонов с поставкой в 2022-2023 гг., на этот раз односекционных. Учитывая показатели программы развития «Горэлектротранса», можно ожидать закупку в масштабе около 100 шт. односекционных трамваев.

Во сколько можно оценить контракт? По оценке ЦЭП, стоимость полностью низкопольного односекционного вагона достигнет 60-64 млн руб., а общий объем контракта – 6-6,4 млрд руб.

Только по уже заключенным или заявленным контрактам в 2021 г. планируется к поставке 270 шт. трамваев, что выше фактического уровня 2020-2021 гг. При этом, в декабре 2021 г. была заявлена программа развития городского электротранспорта, в рамках которой планируется закупить около 1,5 тыс. трамваев в течение 5 лет. Если эта программа действительно стартует в 2022 г., это может привести к повышенной загрузке предприятий в ближайшие 2-3 года. Что приведет к увеличению сроков поставок по вновь заключаемым контрактам или даже к невозможности заказать новые трамваи.

#инфраструктура

20 января Санкт-Петербург объявил о конкурсе на закупку трамваев на 7 млрд руб. Всего планируется приобрести 54 двухсекционных трамвая (за 120 млн руб./шт.) и три трёхсекционных (за 148 млн руб./шт.) со сроками поставки в 2022-2023 гг. Этот контракт на закупку трамваев является самым крупным для города как минимум за последние 7 лет. Также закупка интересна сильно увеличившимися ценовыми показателями обоих типов трамваев. Например, трехсекционные модели обошлись городу в 148 млн руб./шт., что на 38% выше уровня закупок 2020 г. При этом за 2015-2020 гг. цена выросла всего на 10%.

С учётом одобрения инфраструктурного бюджетного кредита Санкт-Петербургу, в ближайшее время город может объявить ещё одну закупку трамвайных вагонов с поставкой в 2022-2023 гг., на этот раз односекционных. Учитывая показатели программы развития «Горэлектротранса», можно ожидать закупку в масштабе около 100 шт. односекционных трамваев.

Во сколько можно оценить контракт? По оценке ЦЭП, стоимость полностью низкопольного односекционного вагона достигнет 60-64 млн руб., а общий объем контракта – 6-6,4 млрд руб.

Только по уже заключенным или заявленным контрактам в 2021 г. планируется к поставке 270 шт. трамваев, что выше фактического уровня 2020-2021 гг. При этом, в декабре 2021 г. была заявлена программа развития городского электротранспорта, в рамках которой планируется закупить около 1,5 тыс. трамваев в течение 5 лет. Если эта программа действительно стартует в 2022 г., это может привести к повышенной загрузке предприятий в ближайшие 2-3 года. Что приведет к увеличению сроков поставок по вновь заключаемым контрактам или даже к невозможности заказать новые трамваи.

#инфраструктура

{kind=link}

Результаты 2021 г.: погрузка ж/д транспорта достигла доковидного уровня, однако пока не «вернула 2007 г.»

Погрузка РЖД в 2021 г. выросла на 40 млн т (+3,2%) и достигла 1 283 млн т. Восстановление погрузки происходило за счет широкой номенклатуры грузов. Высокие темпы роста связаны с низкой базой кризисного 2020-го.

Совсем немного грузов не хватило (7 млн т) до уровня локального максимума 2018 г. (пикового значения за 2008-2021 гг.). Тем более, велико отставание от рекордного за всю постсоветскую историю уровня погрузки 2007 г. (1344 млн т).

Наибольший положительный вклад в динамику погрузки внесли прирост погрузки угля на 85 млн т, контейнеров на 44 млн т и удобрений на 20 млн т. Прирост погрузки угля и удобрений произошли по большей части за счет развития экспортного потенциала этих отраслей и отгрузки по направлениям к портам. Прирост погрузки контейнеров – за счет развития транзита, и контейнеризации широкой номенклатуры грузов (в т.ч., например, лесных грузов).

Наибольший негативный эффект на динамику погрузки в 2007-2021 гг. оказали показатели перевозок строительных материалов (-76 млн т) и черных металлов (-27 млн т). Снижение погрузки строительных материалов связаны с конкуренцией с автотранспортом в условиях снижения средней дальности перевозки грузов этого типа. Значительное снижение погрузки произошло также по нефтепродуктам (-17 млн т), лесным грузам (-25 млн т) и цементу (-15 млн т).

Согласно прогнозу ЦЭП, уже в 2022 г. погрузка на ж/д транспорте превысит уровень локального максимума 2018 г. Уровень погрузки 2007 г. может быть достигнут в 2025-2026 гг.

#инфраструктура

Погрузка РЖД в 2021 г. выросла на 40 млн т (+3,2%) и достигла 1 283 млн т. Восстановление погрузки происходило за счет широкой номенклатуры грузов. Высокие темпы роста связаны с низкой базой кризисного 2020-го.

Совсем немного грузов не хватило (7 млн т) до уровня локального максимума 2018 г. (пикового значения за 2008-2021 гг.). Тем более, велико отставание от рекордного за всю постсоветскую историю уровня погрузки 2007 г. (1344 млн т).

Наибольший положительный вклад в динамику погрузки внесли прирост погрузки угля на 85 млн т, контейнеров на 44 млн т и удобрений на 20 млн т. Прирост погрузки угля и удобрений произошли по большей части за счет развития экспортного потенциала этих отраслей и отгрузки по направлениям к портам. Прирост погрузки контейнеров – за счет развития транзита, и контейнеризации широкой номенклатуры грузов (в т.ч., например, лесных грузов).

Наибольший негативный эффект на динамику погрузки в 2007-2021 гг. оказали показатели перевозок строительных материалов (-76 млн т) и черных металлов (-27 млн т). Снижение погрузки строительных материалов связаны с конкуренцией с автотранспортом в условиях снижения средней дальности перевозки грузов этого типа. Значительное снижение погрузки произошло также по нефтепродуктам (-17 млн т), лесным грузам (-25 млн т) и цементу (-15 млн т).

Согласно прогнозу ЦЭП, уже в 2022 г. погрузка на ж/д транспорте превысит уровень локального максимума 2018 г. Уровень погрузки 2007 г. может быть достигнут в 2025-2026 гг.

#инфраструктура

{kind=link}

Новый мост через Амур увеличит экспорт через погранпереходы на 40% к 2023-24 гг.

На Амуре завершили строительство первого трансграничного ЖД моста через Амур в районе села Нижнеленинское. На текущий момент объем перевозок по нему на экспорт ожидается в районе 5 млн т в год, при этом заявляется о максимальной мощности до 12 млн т в экспортном направлении, которая будет достигнута в течение ближайших лет, после завершения реконструкции участка Биробиджан – Ленинск.

Много это или мало? И какими грузоотправителями эти мощности могут быть использованы?

В настоящее время суммарная пропускная мощность всех ж/д погранпереходов в Китай составляет около 30 млн т в год, половина которой приходится на Забайкальск. Ввод нового моста потенциально расширит возможности по сухопутному экспорту продукции в Китай на 40%.

Кимкано-Сутарский ГОК, один из первоначальных инициаторов проекта, добывает 2,6-2,7 млн т железорудного концентрата в год. Учитывая его местонахождение в Еврейской АО, он будет приоритетным пользователем нового пограничного перехода. То есть незаполненными местными грузами остаются примерно 2 млн т мощностей на первом этапе и около 9 млн т в ближайшей перспективе.

Эти объемы могут быть заполнены, в первую очередь, грузами, переориентирующимися с рынков в Европе на восточное направление (нефтепродукты, уголь, удобрения). По оценке ЦЭП, наиболее эффективным могло бы стать использование погранперехода для экспорта нефтепродуктов. Учитывая текущий высокий уровень загрузки наливных портовых мощностей на Дальнем Востоке, экспорт дополнительных объемов через сухопутные переходы является единственным способом оперативно нарастить поставки нефтепродуктов в восточном направлении.

#инфраструктура

На Амуре завершили строительство первого трансграничного ЖД моста через Амур в районе села Нижнеленинское. На текущий момент объем перевозок по нему на экспорт ожидается в районе 5 млн т в год, при этом заявляется о максимальной мощности до 12 млн т в экспортном направлении, которая будет достигнута в течение ближайших лет, после завершения реконструкции участка Биробиджан – Ленинск.

Много это или мало? И какими грузоотправителями эти мощности могут быть использованы?

В настоящее время суммарная пропускная мощность всех ж/д погранпереходов в Китай составляет около 30 млн т в год, половина которой приходится на Забайкальск. Ввод нового моста потенциально расширит возможности по сухопутному экспорту продукции в Китай на 40%.

Кимкано-Сутарский ГОК, один из первоначальных инициаторов проекта, добывает 2,6-2,7 млн т железорудного концентрата в год. Учитывая его местонахождение в Еврейской АО, он будет приоритетным пользователем нового пограничного перехода. То есть незаполненными местными грузами остаются примерно 2 млн т мощностей на первом этапе и около 9 млн т в ближайшей перспективе.

Эти объемы могут быть заполнены, в первую очередь, грузами, переориентирующимися с рынков в Европе на восточное направление (нефтепродукты, уголь, удобрения). По оценке ЦЭП, наиболее эффективным могло бы стать использование погранперехода для экспорта нефтепродуктов. Учитывая текущий высокий уровень загрузки наливных портовых мощностей на Дальнем Востоке, экспорт дополнительных объемов через сухопутные переходы является единственным способом оперативно нарастить поставки нефтепродуктов в восточном направлении.

#инфраструктура

{kind=link}

Погранпереходы в Китай начинают работать на «полную катушку». Восточный Полигон обойдут через Казахстан

В апреле 2022 г. экспорт по ЖД через погранпереходы упал в среднем на 20% по сравнению с результатами января-февраля 2022 г. Однако, изменения объема трафика происходили не однонаправленно.

Через погранпереходы в направлении Финляндии и Польши за март-апрель произошло почти двукратное падение экспорта. Так, на 17 неделе 2022 г. (с 25.04 по 01.05), объемы перевозок в Финляндию упали до 93 тыс. т в неделю, хотя еще в конце февраля были в 3 раза выше. В Польшу – упали до 104 тыс. т, снижение составило 2,8 раз по сравнению с февральскими показателями. Наиболее пострадавшими от снижения экспорта через погранпереходы западного направления типами грузов стали уголь, железорудное сырье, лесные грузы и минеральные удобрения.

Однако, начиная с середины марта, начался прирост железнодорожных отправлений в Китай. Так, к 17 неделе, экспорт в этом направлении, превысил февральские уровни почти в полтора раза, до 756 тыс. т в неделю. Большая часть прироста экспорта в Китай через погранпереходы обеспечена лесными грузами, углем и железорудным сырьем.

Кроме традиционно использовавшихся для экспорта в Китай погранпереходов в Забайкалье и Приморье, вырос объем транзита российских грузов в Китай через Казахстан. Так, экспорт в Китай через Казахстан вырос до 60 тыс. т на 17 неделе, что в 10 раз выше среднего уровня января-февраля. Маршрут через станцию Достык в Китай является альтернативой традиционным экспортным маршрутам, а главное, позволяет обойти наиболее грузонапряженный Восточный Полигон.

#инфраструктура

В апреле 2022 г. экспорт по ЖД через погранпереходы упал в среднем на 20% по сравнению с результатами января-февраля 2022 г. Однако, изменения объема трафика происходили не однонаправленно.

Через погранпереходы в направлении Финляндии и Польши за март-апрель произошло почти двукратное падение экспорта. Так, на 17 неделе 2022 г. (с 25.04 по 01.05), объемы перевозок в Финляндию упали до 93 тыс. т в неделю, хотя еще в конце февраля были в 3 раза выше. В Польшу – упали до 104 тыс. т, снижение составило 2,8 раз по сравнению с февральскими показателями. Наиболее пострадавшими от снижения экспорта через погранпереходы западного направления типами грузов стали уголь, железорудное сырье, лесные грузы и минеральные удобрения.

Однако, начиная с середины марта, начался прирост железнодорожных отправлений в Китай. Так, к 17 неделе, экспорт в этом направлении, превысил февральские уровни почти в полтора раза, до 756 тыс. т в неделю. Большая часть прироста экспорта в Китай через погранпереходы обеспечена лесными грузами, углем и железорудным сырьем.

Кроме традиционно использовавшихся для экспорта в Китай погранпереходов в Забайкалье и Приморье, вырос объем транзита российских грузов в Китай через Казахстан. Так, экспорт в Китай через Казахстан вырос до 60 тыс. т на 17 неделе, что в 10 раз выше среднего уровня января-февраля. Маршрут через станцию Достык в Китай является альтернативой традиционным экспортным маршрутам, а главное, позволяет обойти наиболее грузонапряженный Восточный Полигон.

#инфраструктура

{kind=link}

Автодороги. Что почем?

В прошлом году был дан старт значительному числу крупных проектов: и продолжению трассы М-12 Москва – Казань до Екатеринбурга, и крупным региональным проектам, вроде Широтной магистрали в Санкт-Петербурге, Южно-Лыткаринской автодороги (дублер МКАД). Переход от проектирования к строительству по ряду из них планируется в этом году. Одной из проблем, с которой могут столкнуться автодорожные стройки в 2022 г. – рост стоимости строительства. Основными причинами этого является изменение цен стройматериалов и стоимости труда.

Так, удельная стоимость в однополосном исчислении 3 этапа Обхода Набережных Челнов (конкурс на который проходит в мае-июне 2022 г.) почти в полтора раза выше, чем 2 этап, конкурс на который проходил в середине 2021 г. (что частично объясняется инфляцией). Реконструкция М-3 Украины удельно на треть будет дороже реконструкции участков трассы Скандинавия (конкурс 2021 г.), при схожих параметрах (оба проекта подразумевают реконструкцию дорог II кат. до 6-ти полосной I кат.).

Кроме грядущих конкурсов, изменение смет возможно и по уже реализуемым стройкам. Так, стоимость трассы М-12 Москва-Казань за 2021-2022 гг. выросла на 20% от изначальной цены контрактов, определенной в конце 2020 г. При этом удельная стоимость участков продолжения автодороги до Екатеринбурга, конкурс по которым пройдет летом-осенью 2022 г., вероятно, будет еще на 10% дороже уже строящихся участков трассы Москва-Казань.

Однако, период быстрого роста цен на строительство может скоро закончиться в связи с ожидаемым снижением цен на металл, вносившим значительный вклад в рост цены строительства автодорог.

#инфраструктура

В прошлом году был дан старт значительному числу крупных проектов: и продолжению трассы М-12 Москва – Казань до Екатеринбурга, и крупным региональным проектам, вроде Широтной магистрали в Санкт-Петербурге, Южно-Лыткаринской автодороги (дублер МКАД). Переход от проектирования к строительству по ряду из них планируется в этом году. Одной из проблем, с которой могут столкнуться автодорожные стройки в 2022 г. – рост стоимости строительства. Основными причинами этого является изменение цен стройматериалов и стоимости труда.

Так, удельная стоимость в однополосном исчислении 3 этапа Обхода Набережных Челнов (конкурс на который проходит в мае-июне 2022 г.) почти в полтора раза выше, чем 2 этап, конкурс на который проходил в середине 2021 г. (что частично объясняется инфляцией). Реконструкция М-3 Украины удельно на треть будет дороже реконструкции участков трассы Скандинавия (конкурс 2021 г.), при схожих параметрах (оба проекта подразумевают реконструкцию дорог II кат. до 6-ти полосной I кат.).

Кроме грядущих конкурсов, изменение смет возможно и по уже реализуемым стройкам. Так, стоимость трассы М-12 Москва-Казань за 2021-2022 гг. выросла на 20% от изначальной цены контрактов, определенной в конце 2020 г. При этом удельная стоимость участков продолжения автодороги до Екатеринбурга, конкурс по которым пройдет летом-осенью 2022 г., вероятно, будет еще на 10% дороже уже строящихся участков трассы Москва-Казань.

Однако, период быстрого роста цен на строительство может скоро закончиться в связи с ожидаемым снижением цен на металл, вносившим значительный вклад в рост цены строительства автодорог.

#инфраструктура

{kind=link}