Ж/д перевозки в России начали год с мажорной ноты. Особенно отличились контейнеры и зерно

В январе 2021 г. сохранился положительный тренд восстановления объемов ж/д перевозок, но не будем забывать, что в феврале на 1 день меньше, а это 3,5 млн т грузов в день (или 3,5% за месяц). Поэтому повторение в феврале показателя прошлого года будем считать хорошим сигналом.

Двузначными темпами растут перевозки контейнеров и в начале 2021 г. Рост спроса на товары из Китая и взлет стоимости морской перевозки в 3 раза за «ящик» повысили привлекательность альтернативного сухопутного ж/д маршрута Китай – Европа. Транзитный трафик за 2020 г. вырос на 39%, а в январе и того больше – на 58%. По остальным направлениям тоже позитив. Уровень контейнеризации ж/д перевозок России в 2020 г. составил 5%, что меньше чем в ЕС, США и других странах (15-20%), фундаментально есть куда расти.

Помимо этого, в январе 2021 г. отгрузили в 1,7 раз зерна больше (+1 млн т), чем в январе прошлого года. Высокие цены на внешнем рынке и скорое введение пошлин на экспорт стимулировали поставщиков увеличить отправки. Растут перевозки удобрений, угля, лесных грузов. Ждем улучшения ситуации с перевозками нефтепродуктов – мобильность восстанавливается, значит растет и потребление топлива.

#мир #россия #транспорт

В январе 2021 г. сохранился положительный тренд восстановления объемов ж/д перевозок, но не будем забывать, что в феврале на 1 день меньше, а это 3,5 млн т грузов в день (или 3,5% за месяц). Поэтому повторение в феврале показателя прошлого года будем считать хорошим сигналом.

Двузначными темпами растут перевозки контейнеров и в начале 2021 г. Рост спроса на товары из Китая и взлет стоимости морской перевозки в 3 раза за «ящик» повысили привлекательность альтернативного сухопутного ж/д маршрута Китай – Европа. Транзитный трафик за 2020 г. вырос на 39%, а в январе и того больше – на 58%. По остальным направлениям тоже позитив. Уровень контейнеризации ж/д перевозок России в 2020 г. составил 5%, что меньше чем в ЕС, США и других странах (15-20%), фундаментально есть куда расти.

Помимо этого, в январе 2021 г. отгрузили в 1,7 раз зерна больше (+1 млн т), чем в январе прошлого года. Высокие цены на внешнем рынке и скорое введение пошлин на экспорт стимулировали поставщиков увеличить отправки. Растут перевозки удобрений, угля, лесных грузов. Ждем улучшения ситуации с перевозками нефтепродуктов – мобильность восстанавливается, значит растет и потребление топлива.

#мир #россия #транспорт

{kind=link}

Авиаперевозки пассажиров на внутренних направлениях восстанавливались после локдауна быстрее, чем железнодорожные

В России за 2020 г. объемы авиаперевозок пассажиров во внутреннем сообщении сократились на 23%, тогда как железнодорожным транспортом воспользовалось на 40% меньше пассажиров по сравнению с 2019 г. Занимательно, что в сентябре и октябре самолетами впервые перевезено больше пассажиров, чем поездами.

Гибкое управление тарифами и провозными мощностями позволило авиакомпаниям относительно успешно адаптироваться к спаду пассажирского трафика, свою роль сыграли и субсидии. Например, согласно Росстату, средняя стоимость полета в экономклассе в 2020 г. снизилась на 7%, а тарифы на железнодорожные перевозки были «заморожены». В этом году авиакомпании скорее всего повысят цены – спрос будет восстанавливаться, да и стоимость керосина подрастает. Одним из источников дополнительных доходов авиакомпаний в мире становится увеличение продаж сопутствующих услуг, доля которых приближается к 15% (подробнее здесь).

Что касается субсидий за снижение пассажирского трафика, то они могут быть выделены и в 2021 г., по крайней мере, на 1 квартал, в котором отрасль традиционно несет убытки. Если исходить из компенсации в размере 685 руб./пасс., то из бюджета потребуется около 4 млрд руб.

#россия #транспорт

В России за 2020 г. объемы авиаперевозок пассажиров во внутреннем сообщении сократились на 23%, тогда как железнодорожным транспортом воспользовалось на 40% меньше пассажиров по сравнению с 2019 г. Занимательно, что в сентябре и октябре самолетами впервые перевезено больше пассажиров, чем поездами.

Гибкое управление тарифами и провозными мощностями позволило авиакомпаниям относительно успешно адаптироваться к спаду пассажирского трафика, свою роль сыграли и субсидии. Например, согласно Росстату, средняя стоимость полета в экономклассе в 2020 г. снизилась на 7%, а тарифы на железнодорожные перевозки были «заморожены». В этом году авиакомпании скорее всего повысят цены – спрос будет восстанавливаться, да и стоимость керосина подрастает. Одним из источников дополнительных доходов авиакомпаний в мире становится увеличение продаж сопутствующих услуг, доля которых приближается к 15% (подробнее здесь).

Что касается субсидий за снижение пассажирского трафика, то они могут быть выделены и в 2021 г., по крайней мере, на 1 квартал, в котором отрасль традиционно несет убытки. Если исходить из компенсации в размере 685 руб./пасс., то из бюджета потребуется около 4 млрд руб.

#россия #транспорт

{kind=link}

Дефицит полупроводников ударил по автопроизводителям

Автопроизводители в зимние месяцы столкнулись с дефицитом полупроводников – одного из важных компонентов автомобилей, использующихся в информационно-развлекательных и тормозных системах. Дефицит был вызван ростом спроса на потребительскую электронику в мире на фоне пандемии, при этом производители полупроводников приоритизировали поставки своим основным потребителям из электронной промышленности, тогда как автомобильные компании (10% спроса на полупроводники) оказались в менее выигрышном положении. Ситуацию осложняет функционирование автомобильных производственных цепочек по системе «точно-в-срок», при которой большинство сборочных предприятий не имеют существенных запасов деталей и компонентов, а также гиперконцентрация производства полупроводников в Восточной Азии (около 80% всех мирового производства).

В результате, по итогам 1 кв. 2021 г. дефицит полупроводников может затронуть около 1 млн выпуска легковых автомобилей (1-1,5% всего годового выпуска в мире), из них наибольший объем придется на Китай – ок. 350 тыс. автомобилей. В Северной Америке выпуск легковых автомобилей снизится на 230 тыс. ед. (-8% кв/кв), в Западной Европе – на 120 тыс. ед. (-6% кв/кв). Тем не менее, доступность проводников на рынке в дальнейшем должна увеличиться по мере улучшения эпидемиологической обстановки и сопутствующего снижения спроса на электронику, в то же время производство автомобилей во 2 пол. 2021 г. должно компенсировать спад в 1 кв.

#мир #полупроводники #транспорт

Автопроизводители в зимние месяцы столкнулись с дефицитом полупроводников – одного из важных компонентов автомобилей, использующихся в информационно-развлекательных и тормозных системах. Дефицит был вызван ростом спроса на потребительскую электронику в мире на фоне пандемии, при этом производители полупроводников приоритизировали поставки своим основным потребителям из электронной промышленности, тогда как автомобильные компании (10% спроса на полупроводники) оказались в менее выигрышном положении. Ситуацию осложняет функционирование автомобильных производственных цепочек по системе «точно-в-срок», при которой большинство сборочных предприятий не имеют существенных запасов деталей и компонентов, а также гиперконцентрация производства полупроводников в Восточной Азии (около 80% всех мирового производства).

В результате, по итогам 1 кв. 2021 г. дефицит полупроводников может затронуть около 1 млн выпуска легковых автомобилей (1-1,5% всего годового выпуска в мире), из них наибольший объем придется на Китай – ок. 350 тыс. автомобилей. В Северной Америке выпуск легковых автомобилей снизится на 230 тыс. ед. (-8% кв/кв), в Западной Европе – на 120 тыс. ед. (-6% кв/кв). Тем не менее, доступность проводников на рынке в дальнейшем должна увеличиться по мере улучшения эпидемиологической обстановки и сопутствующего снижения спроса на электронику, в то же время производство автомобилей во 2 пол. 2021 г. должно компенсировать спад в 1 кв.

#мир #полупроводники #транспорт

{kind=link}

Рост внутренних цен на металл может стать проблемой для вагоностроителей – повышение цен на вагоны «спугнет» и так остывающий спрос

Сокращение производства ж/д грузовых вагонов в 2020 г. составило 28%, а средние цены снизились на 5-10% в зависимости от типа вагона. В 2021 г. спад производства составит еще 20% (до 45 тыс. ед.) из-за нехватки грузовой базы и активного обновления вагонов в прошлые годы. В целом по рынку за два года вагоностроители не досчитаются 110-130 млрд руб. доходов после рекордного 2019 г.

В текущем году средние цены на вагоны пока ниже прошлогодних, но ситуация может поменяться уже в ближайшее время. Внутренние цены на металл с 2018 г. до октября 2020 гг. находились в диапазоне 35-37 тыс. руб./т., что устраивало вагоностроителей. В конце года внутренние цены на металл начали резко расти и за первые 2 месяца 2021 г. выросли практически в 1,5 раза от уровня 2020 г., достигнув 52 тыс. руб./т. С учетом того, что в себестоимости вагона 60-70% приходится на металл и комплектующие, повышение цен на вагоны станет дополнительным фактором сокращения закупок перевозчиками.

#отрасли #транспорт

Сокращение производства ж/д грузовых вагонов в 2020 г. составило 28%, а средние цены снизились на 5-10% в зависимости от типа вагона. В 2021 г. спад производства составит еще 20% (до 45 тыс. ед.) из-за нехватки грузовой базы и активного обновления вагонов в прошлые годы. В целом по рынку за два года вагоностроители не досчитаются 110-130 млрд руб. доходов после рекордного 2019 г.

В текущем году средние цены на вагоны пока ниже прошлогодних, но ситуация может поменяться уже в ближайшее время. Внутренние цены на металл с 2018 г. до октября 2020 гг. находились в диапазоне 35-37 тыс. руб./т., что устраивало вагоностроителей. В конце года внутренние цены на металл начали резко расти и за первые 2 месяца 2021 г. выросли практически в 1,5 раза от уровня 2020 г., достигнув 52 тыс. руб./т. С учетом того, что в себестоимости вагона 60-70% приходится на металл и комплектующие, повышение цен на вагоны станет дополнительным фактором сокращения закупок перевозчиками.

#отрасли #транспорт

{kind=link}

«Revenge travel» – стоит ли ожидать бурного восстановления туризма в 2021 г.?

Revenge travel («реванш-тревел») – явление по аналогии с «revenge spending» («шопинг-реванш»). Так назвали бурный рост потребления товаров в Китае в результате проведенных экономических реформ 1980-х гг., которые способствовали росту импорта. В 2020 г. что-то похожее наблюдалось в сфере поездок и путешествий, когда сразу после смягчения локдаунов выросла популярность внутреннего туризма. Различные опросы фиксируют рост интереса к путешествиям и бронированиям туров и в 2021 г., хотя новые «волны», штаммы и ограничения все еще препятствуют быстрому восстановлению сферы туризма.

Что касается России, то фокус на развитие внутреннего туризма сохраняется, суммарный объем господдержки в 2021 гг. запланирован в объеме 45-50 млрд руб., включая программы «кешбэка», субсидии на региональные перелеты и другие. Это поддержит и отрасль перевозок. В 2021 г. мы ожидаем, что внутренние авиаперевозки будут на 8% ниже показателей 2019 г., а в 2022-2023 гг. полностью восстановятся. Международные перевозки будут на 35-40% ниже показателей 2019 г. В сумме будет перевезено около 100 млн пассажиров, против 128 млн в 2019 г. и 70 млн в 2020 г.

Кстати, тем кто еще не определился с направлениями для путешествий будет интересно изучить Индекс туристической привлекательности регионов России от КБ «Стрелка». А для зарубежных поездок, по крайней мере в Европу, в скором времени потребуется цифровой зеленый сертификат (Digital Green Certificate), иными словами «паспорт» здоровья.

#транспорт #туризм

Revenge travel («реванш-тревел») – явление по аналогии с «revenge spending» («шопинг-реванш»). Так назвали бурный рост потребления товаров в Китае в результате проведенных экономических реформ 1980-х гг., которые способствовали росту импорта. В 2020 г. что-то похожее наблюдалось в сфере поездок и путешествий, когда сразу после смягчения локдаунов выросла популярность внутреннего туризма. Различные опросы фиксируют рост интереса к путешествиям и бронированиям туров и в 2021 г., хотя новые «волны», штаммы и ограничения все еще препятствуют быстрому восстановлению сферы туризма.

Что касается России, то фокус на развитие внутреннего туризма сохраняется, суммарный объем господдержки в 2021 гг. запланирован в объеме 45-50 млрд руб., включая программы «кешбэка», субсидии на региональные перелеты и другие. Это поддержит и отрасль перевозок. В 2021 г. мы ожидаем, что внутренние авиаперевозки будут на 8% ниже показателей 2019 г., а в 2022-2023 гг. полностью восстановятся. Международные перевозки будут на 35-40% ниже показателей 2019 г. В сумме будет перевезено около 100 млн пассажиров, против 128 млн в 2019 г. и 70 млн в 2020 г.

Кстати, тем кто еще не определился с направлениями для путешествий будет интересно изучить Индекс туристической привлекательности регионов России от КБ «Стрелка». А для зарубежных поездок, по крайней мере в Европу, в скором времени потребуется цифровой зеленый сертификат (Digital Green Certificate), иными словами «паспорт» здоровья.

#транспорт #туризм

{kind=link}

Затор в Суэцком канале: очередное препятствие для мировой логистики

Через Суэцкий канал проходит 10% мирового объема морской торговли или около 1 млрд т ежегодно. Это главный торговый путь между Европой и Азией. Кроме того, доходы канала – важная составляющая бюджета Египта. Ежегодные сборы составляют около 5,6-5,8 млрд долл.

В среднем канал проходит более 50 судов ежедневно, а в год 19 тыс. За 3-5 дней в пробке будет уже до 250 судов и 15 млн т грузов. Выбор судами альтернативного маршрута через юг Африки может сократить сборы Администрации Суэцкого канала на 80-100 млн долл. в 2021 г. Более того, это может нарушить график поставок грузов в контейнерах, которые недавно начали подавать признаки стабилизации. Из всего трафика через Суэцкий канал 50% это грузы в контейнерах (более 500 млн т).

Помимо контейнеров, через канал идут нефть и нефтепродукты (23%), руда и металлы (7%), зерно (5%), уголь (4%), СПГ (3%), удобрения (2%). Причем в южном направлении преобладают перевозки руды и металлов, удобрений, СУГ, нафты и других нефтепродуктов. В северном направлении преобладают поставки дизельного топлива, бензина, СПГ, химической продукции.

#транспорт #суэцкийканал

Через Суэцкий канал проходит 10% мирового объема морской торговли или около 1 млрд т ежегодно. Это главный торговый путь между Европой и Азией. Кроме того, доходы канала – важная составляющая бюджета Египта. Ежегодные сборы составляют около 5,6-5,8 млрд долл.

В среднем канал проходит более 50 судов ежедневно, а в год 19 тыс. За 3-5 дней в пробке будет уже до 250 судов и 15 млн т грузов. Выбор судами альтернативного маршрута через юг Африки может сократить сборы Администрации Суэцкого канала на 80-100 млн долл. в 2021 г. Более того, это может нарушить график поставок грузов в контейнерах, которые недавно начали подавать признаки стабилизации. Из всего трафика через Суэцкий канал 50% это грузы в контейнерах (более 500 млн т).

Помимо контейнеров, через канал идут нефть и нефтепродукты (23%), руда и металлы (7%), зерно (5%), уголь (4%), СПГ (3%), удобрения (2%). Причем в южном направлении преобладают перевозки руды и металлов, удобрений, СУГ, нафты и других нефтепродуктов. В северном направлении преобладают поставки дизельного топлива, бензина, СПГ, химической продукции.

#транспорт #суэцкийканал

{kind=link}

Восточный полигон: двузначный рост перевозок с начала года и 575 млрд руб. инвестиций

Несмотря на общее снижение ж/д перевозок в 2020 г. на 2,7%, объемы отправок грузов на экспорт в сторону портов выросли на 4,8%. Рост отмечен на всех направлениях: Юг, Северо-Запад, Дальний Восток. При этом за последние три года рост перевозок в порты Дальнего Востока был быстрее, чем по остальным направлениям, а с начала 2021 г. ускорился до двузначных значений - 11,4%. В перевозках на дальневосточные порты преобладает уголь – его доля 85% (93 из 110 млн т).

В условиях роста спроса на ресурсы со стороны стран АТР и планов по развитию месторождений в Восточной Сибири инвестиции в расширение Восточного полигона в 2021-2023 гг. запланированы в объеме 575 млрд руб. (25% инвестпрограммы РЖД). Это позволит увеличить провозные способности с текущих 144 млн т до 180 млн к 2025 г. или на 25%.

Вместе с тем, тестовые соглашения на перевозки по принципу «вези или плати» на вывоз 6 млн т угля из Кузбасса пока не заключены. Одно из условий соглашения предусматривает приоритетный доступ к инфраструктуре, что, по мнению участников рынка, требует дополнительных уточнений, поскольку может затруднить вывоз других грузов в условиях дефицита провозных мощностей.

#транспорт

Несмотря на общее снижение ж/д перевозок в 2020 г. на 2,7%, объемы отправок грузов на экспорт в сторону портов выросли на 4,8%. Рост отмечен на всех направлениях: Юг, Северо-Запад, Дальний Восток. При этом за последние три года рост перевозок в порты Дальнего Востока был быстрее, чем по остальным направлениям, а с начала 2021 г. ускорился до двузначных значений - 11,4%. В перевозках на дальневосточные порты преобладает уголь – его доля 85% (93 из 110 млн т).

В условиях роста спроса на ресурсы со стороны стран АТР и планов по развитию месторождений в Восточной Сибири инвестиции в расширение Восточного полигона в 2021-2023 гг. запланированы в объеме 575 млрд руб. (25% инвестпрограммы РЖД). Это позволит увеличить провозные способности с текущих 144 млн т до 180 млн к 2025 г. или на 25%.

Вместе с тем, тестовые соглашения на перевозки по принципу «вези или плати» на вывоз 6 млн т угля из Кузбасса пока не заключены. Одно из условий соглашения предусматривает приоритетный доступ к инфраструктуре, что, по мнению участников рынка, требует дополнительных уточнений, поскольку может затруднить вывоз других грузов в условиях дефицита провозных мощностей.

#транспорт

{kind=link}

Европа обошла Китай в продажах электромобилей и планирует занять треть рынка аккумуляторов к 2030 г.

Продажи электромобилей в 2020 г. составили 3,2 млн ед., что выше на 43% по сравнению с 2019 г. При этом реализация автомобилей на двигателях внутреннего сгорания сократилась на 12% по итогам 2020 г. К началу 2021 г. парк электромобилей в мире превысил 10 млн ед.

Результаты 2020 г. примечательны еще и тем, что продажи электромобилей в Европе впервые превысили продажи в Китае, который сохранял лидерство последние пять лет. В 2021 г. ожидается, что реализация в Европе приблизится к 2 млн шт.

Столь бурный рост рынка электромобилей в мире и, в частности, в Европе сформировал долгосрочный спрос на аккумуляторы. На рынке доминируют Contemporary Amperex Technology Co. (Китай), LG (Ю.Корея), Panasonic (Япония), BYD (Китай). Производители в Европе пока не успевают за растущим рынком и планируют нарастить производство. Государственная поддержка сектора составит более 7 млрд долл., а заявленные инвестиции от частных компаний будут в 10 раз больше. Например, Volkswagen (Германия) заявил об инвестициях более 20 млрд долл. в постройку шести фабрик в Европе. Совместно с другими компаниями доля Европы в мировом выпуске батарей для электромобилей вырастет с текущих 7% до 31% к 2030 г.

#транспорт

Продажи электромобилей в 2020 г. составили 3,2 млн ед., что выше на 43% по сравнению с 2019 г. При этом реализация автомобилей на двигателях внутреннего сгорания сократилась на 12% по итогам 2020 г. К началу 2021 г. парк электромобилей в мире превысил 10 млн ед.

Результаты 2020 г. примечательны еще и тем, что продажи электромобилей в Европе впервые превысили продажи в Китае, который сохранял лидерство последние пять лет. В 2021 г. ожидается, что реализация в Европе приблизится к 2 млн шт.

Столь бурный рост рынка электромобилей в мире и, в частности, в Европе сформировал долгосрочный спрос на аккумуляторы. На рынке доминируют Contemporary Amperex Technology Co. (Китай), LG (Ю.Корея), Panasonic (Япония), BYD (Китай). Производители в Европе пока не успевают за растущим рынком и планируют нарастить производство. Государственная поддержка сектора составит более 7 млрд долл., а заявленные инвестиции от частных компаний будут в 10 раз больше. Например, Volkswagen (Германия) заявил об инвестициях более 20 млрд долл. в постройку шести фабрик в Европе. Совместно с другими компаниями доля Европы в мировом выпуске батарей для электромобилей вырастет с текущих 7% до 31% к 2030 г.

#транспорт

{kind=link}

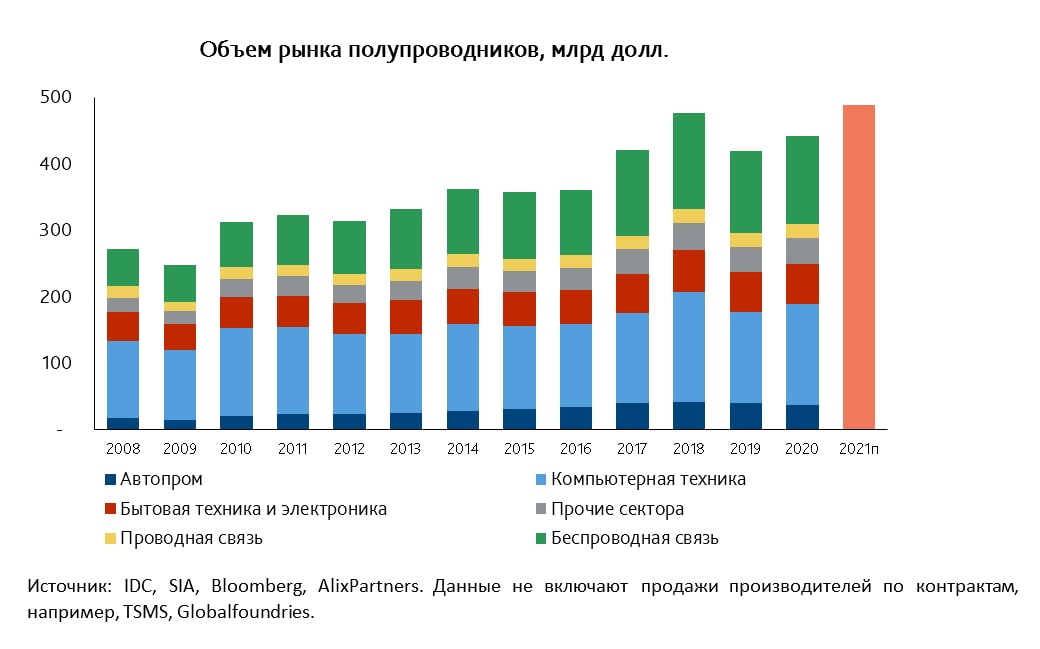

Мировой рынок полупроводников с начала 2021 г. показывает двузначный рост. Дефицит микросхем, вероятно, сохранится до конца года

Мировой рынок полупроводников в 2020 г. вырос на 7% и превысил 440 млрд долл., а в 2021 г. приблизится к 500 млрд долл. и обойдет рекордный 2018 г. Долгосрочные прогнозы развития отрасли также оптимистичны. Крупнейшие сектора потребления полупроводников – производители компьютеров и вычислительной техники (34%), оборудования для беспроводной связи (30%), бытовой техники и электроники (14%), а также автопром (8%).

С начала 2021 г. спрос на полупроводники растет двузначными темпами в крупнейших секторах (компьютеры, серверы, телеком оборудование), где используются сложные и дорогие микросхемы. Производство более «простых» чипов, например, для автомобилей, стало менее выгодно производителям микросхем, они увеличили сроки поставок и подняли цены.

Ситуация с дефицитом микросхем даже на фоне активного восстановления мирового авторынка (в 1 кв. 2021 г. рост продаж составил 22% к 1 кв. 2020 г.) будет стоить автогигантам около 60 млрд долл. В этой связи растет актуальность запуска программы поддержки спроса на российскую электронику в автопроме, согласно которой автоконцернам планируется выделять до 4 млрд руб., а разработчикам до 1,5 млрд руб. в год на имортозамещение блоков управления автомобилем.

#полупроводники #транспорт

Мировой рынок полупроводников в 2020 г. вырос на 7% и превысил 440 млрд долл., а в 2021 г. приблизится к 500 млрд долл. и обойдет рекордный 2018 г. Долгосрочные прогнозы развития отрасли также оптимистичны. Крупнейшие сектора потребления полупроводников – производители компьютеров и вычислительной техники (34%), оборудования для беспроводной связи (30%), бытовой техники и электроники (14%), а также автопром (8%).

С начала 2021 г. спрос на полупроводники растет двузначными темпами в крупнейших секторах (компьютеры, серверы, телеком оборудование), где используются сложные и дорогие микросхемы. Производство более «простых» чипов, например, для автомобилей, стало менее выгодно производителям микросхем, они увеличили сроки поставок и подняли цены.

Ситуация с дефицитом микросхем даже на фоне активного восстановления мирового авторынка (в 1 кв. 2021 г. рост продаж составил 22% к 1 кв. 2020 г.) будет стоить автогигантам около 60 млрд долл. В этой связи растет актуальность запуска программы поддержки спроса на российскую электронику в автопроме, согласно которой автоконцернам планируется выделять до 4 млрд руб., а разработчикам до 1,5 млрд руб. в год на имортозамещение блоков управления автомобилем.

#полупроводники #транспорт

{kind=link}

Железнодорожные перевозки: ставки аренды на полувагоны подают первые признаки восстановления после 2-х лет «спячки»

Восходящая динамика цен на уголь на экспортных рынках и рост объемов железнодорожных перевозок с начала 2021 г. (+5,6% за 1 кв.) начинают разогревать спрос на полувагоны. Так, в апреле стоимость аренды в среднем подросла на 50 руб./сут. (до 750-800 руб./сут.) – это немного, но уже позитивный сигнал для операторов вагонов. В мае восстановление ставок продолжится на фоне старта строительного сезона и роста перевозок металлургических грузов.

Стоимость доставки угля в порты в апреле подорожала на 2-4% по отношению к марту. Рост спроса на вагоны со стороны угольщиков может привести к сжатию предложения полувагонов для перевозок менее доходных строительных грузов, например, щебня. Некоторые тревожные сигналы уже идут от грузовладельцев – ставки на полувагоны для них растут быстрее, чем в целом по рынку, а навигация на реках только набирает обороты.

Вместе с тем, размер парка полувагонов находится на исторических максимумах (582 тыс. или 48% всех вагонов на ж/д сети) и уверенно двигается к отметке 600 тыс. шт., что является сдерживающим фактором более резкого восстановления ставок.

#транспорт

Восходящая динамика цен на уголь на экспортных рынках и рост объемов железнодорожных перевозок с начала 2021 г. (+5,6% за 1 кв.) начинают разогревать спрос на полувагоны. Так, в апреле стоимость аренды в среднем подросла на 50 руб./сут. (до 750-800 руб./сут.) – это немного, но уже позитивный сигнал для операторов вагонов. В мае восстановление ставок продолжится на фоне старта строительного сезона и роста перевозок металлургических грузов.

Стоимость доставки угля в порты в апреле подорожала на 2-4% по отношению к марту. Рост спроса на вагоны со стороны угольщиков может привести к сжатию предложения полувагонов для перевозок менее доходных строительных грузов, например, щебня. Некоторые тревожные сигналы уже идут от грузовладельцев – ставки на полувагоны для них растут быстрее, чем в целом по рынку, а навигация на реках только набирает обороты.

Вместе с тем, размер парка полувагонов находится на исторических максимумах (582 тыс. или 48% всех вагонов на ж/д сети) и уверенно двигается к отметке 600 тыс. шт., что является сдерживающим фактором более резкого восстановления ставок.

#транспорт

{kind=link}