Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

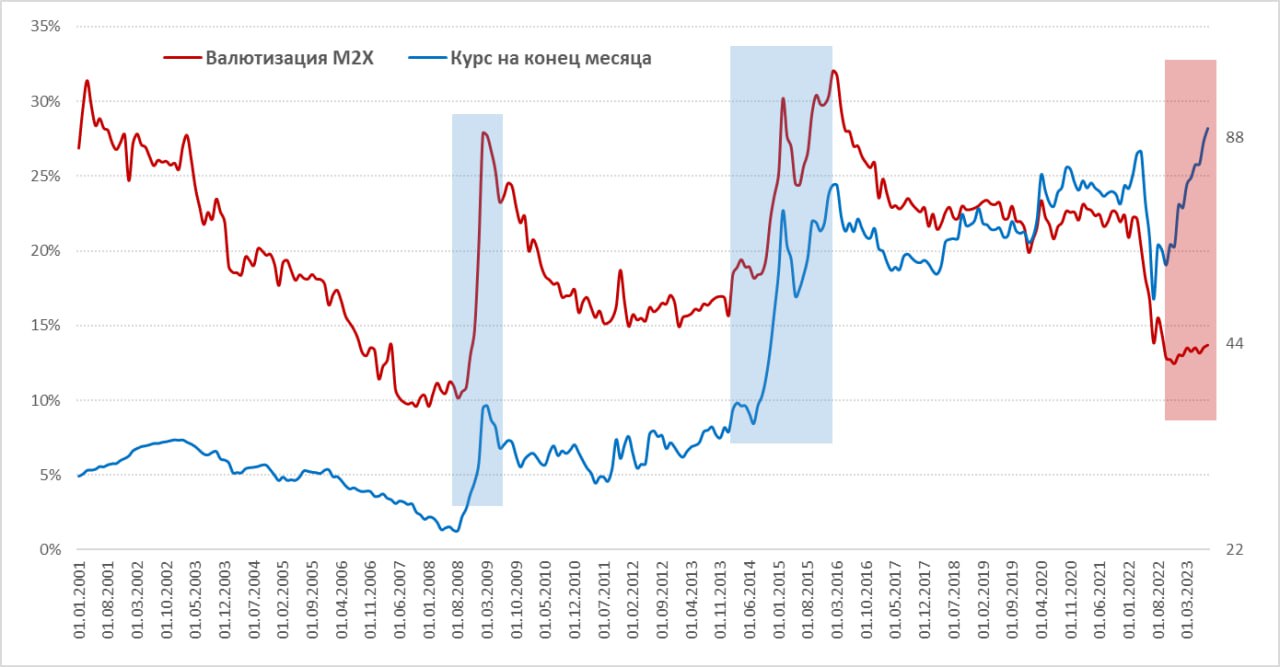

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль #ставки #инфляция

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

{kind=link}

Forwarded from Запасник экономиста

Страна / товар недели:

Китай / нефть

Дополню наблюдение TrueEcon о ценах, по которым Китай покупает российскую нефть (дисконт к Brent около 10 долларов), картинкой по другим странам.

1) В настоящий момент 10 крупнейших стран-партнеров обеспечивают почти 90% китайского импорта нефти - еще несколько лет назад было менее трех четвертей.

2) Большинство выделенных стран продают нефть Китаю по более высоким ценам, чем Россия. Но есть исключение - Малайзия. Видим, что эта страна в 2022-2023 годах быстро нарастила долю в нефтяных закупках Китая. Доля России остается в целом стабильной.

Таким образом:

✏️ около четверти нефти Китай сейчас приобретает с дисконтом

✏️ дисконт на российскую нефть не выглядит значительным на фоне Малайзии - получаем вполне нормальную историю небольшой скидки

Китай / нефть

Дополню наблюдение TrueEcon о ценах, по которым Китай покупает российскую нефть (дисконт к Brent около 10 долларов), картинкой по другим странам.

1) В настоящий момент 10 крупнейших стран-партнеров обеспечивают почти 90% китайского импорта нефти - еще несколько лет назад было менее трех четвертей.

2) Большинство выделенных стран продают нефть Китаю по более высоким ценам, чем Россия. Но есть исключение - Малайзия. Видим, что эта страна в 2022-2023 годах быстро нарастила долю в нефтяных закупках Китая. Доля России остается в целом стабильной.

Таким образом:

✏️ около четверти нефти Китай сейчас приобретает с дисконтом

✏️ дисконт на российскую нефть не выглядит значительным на фоне Малайзии - получаем вполне нормальную историю небольшой скидки

Forwarded from Кофе и бензин

Санкции против ММВБ: иранский кейс

"Все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по своему" – то же можно сказать и про страны, столкнувшиеся с западными санкциями. Тем не менее, то, как организованы торги валютой в подсанкционном Иране, может представлять интерес и для России – с учетом введенных сегодня OFAC санкций против ММВБ.

В сентябре 2019 г. Минфин США ввел санкции против ЦБ Ирана, обвинив иранский ЦБ в финансировании Корпуса стражей иранской революции (КСИР) и ливанской Хезболлы. Несмотря на это контролируемая ЦБ онлайн-площадка по торговле валютой NIMA (созданная в апреле 2018 г.) продолжала торги. На NIMA экспортеры продают, а импортеры и банки – покупают валюту. Те санкции не привели к заметным колебаниям валютного курса на NIMA, оставшегося в конце 2019 г. в диапазоне 110 тыс. риалов/долл. Более того, введенные США санкции не оказали заметного влияния и на объемы валютных транзакций на межбанковском рынке - доля доллара в 2019-20 ф.г. (закончился 19 марта 2020 г.) даже выросла до 12% (правда, ненадолго - в 2021-22 ф.г. на доллар пришлось менее 2% продаж).

NIMA и сейчас остается ключевой валютной площадкой для экспортеров и банков; для проведения транзакций с зарубежными партнерами – в условиях отключения от SWIFT – используется hawala, неформальная международная система исламского банкинга. Таким образом, это реальный, а не "бумажный" курс. В рамках NIMA есть несколько различных валютных курсов - для покупки валюты для закупки критического импорта (по-прежнему субсидируется ЦБ), при продаже валюты экспортерами, при продаже наличной валюты. Последний курс близок к оценкам онлайн-площадки bonbast, мониторящей курс у уличных менял (т.н. "курс черного рынка"). Это более волатильный (дневной объем торгов на NIMA составляет 200-300 млн долл. в день) и менее прозрачный сегмент валютного рынка, курс которого, однако, стал индикативным для зарубежных аналитиков и контрагентов. Тем более, что заниженность курса NIMA признает и иранский ЦБ (время от времени рассматривающий возможность разрешить экспортерам продавать часть валютной выручки напрямую менялам).

Иранский опыт позволяет сделать как минимум два вывода:

- "вытолкнуть" страну из долларовой системы сложно, даже когда решение выглядит простым (санкции OFAC, отключение от SWIFT),

- сегментация валютного рынка и множественность курсов не повышает устойчивость рынка, но создает возможности для перераспределения доходов к "избранным", получающим до 3-5 млрд долл. в год от участия в схемах покупки валюты по льготному курсу.

#Иран #Россия #ММВБ #Санкции

"Все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по своему" – то же можно сказать и про страны, столкнувшиеся с западными санкциями. Тем не менее, то, как организованы торги валютой в подсанкционном Иране, может представлять интерес и для России – с учетом введенных сегодня OFAC санкций против ММВБ.

В сентябре 2019 г. Минфин США ввел санкции против ЦБ Ирана, обвинив иранский ЦБ в финансировании Корпуса стражей иранской революции (КСИР) и ливанской Хезболлы. Несмотря на это контролируемая ЦБ онлайн-площадка по торговле валютой NIMA (созданная в апреле 2018 г.) продолжала торги. На NIMA экспортеры продают, а импортеры и банки – покупают валюту. Те санкции не привели к заметным колебаниям валютного курса на NIMA, оставшегося в конце 2019 г. в диапазоне 110 тыс. риалов/долл. Более того, введенные США санкции не оказали заметного влияния и на объемы валютных транзакций на межбанковском рынке - доля доллара в 2019-20 ф.г. (закончился 19 марта 2020 г.) даже выросла до 12% (правда, ненадолго - в 2021-22 ф.г. на доллар пришлось менее 2% продаж).

NIMA и сейчас остается ключевой валютной площадкой для экспортеров и банков; для проведения транзакций с зарубежными партнерами – в условиях отключения от SWIFT – используется hawala, неформальная международная система исламского банкинга. Таким образом, это реальный, а не "бумажный" курс. В рамках NIMA есть несколько различных валютных курсов - для покупки валюты для закупки критического импорта (по-прежнему субсидируется ЦБ), при продаже валюты экспортерами, при продаже наличной валюты. Последний курс близок к оценкам онлайн-площадки bonbast, мониторящей курс у уличных менял (т.н. "курс черного рынка"). Это более волатильный (дневной объем торгов на NIMA составляет 200-300 млн долл. в день) и менее прозрачный сегмент валютного рынка, курс которого, однако, стал индикативным для зарубежных аналитиков и контрагентов. Тем более, что заниженность курса NIMA признает и иранский ЦБ (время от времени рассматривающий возможность разрешить экспортерам продавать часть валютной выручки напрямую менялам).

Иранский опыт позволяет сделать как минимум два вывода:

- "вытолкнуть" страну из долларовой системы сложно, даже когда решение выглядит простым (санкции OFAC, отключение от SWIFT),

- сегментация валютного рынка и множественность курсов не повышает устойчивость рынка, но создает возможности для перераспределения доходов к "избранным", получающим до 3-5 млрд долл. в год от участия в схемах покупки валюты по льготному курсу.

#Иран #Россия #ММВБ #Санкции

Forwarded from Аналитика Т-Инвестиций

Инфляция ускоряется — ждем повышения ключевой ставки в июле

В июне рост ВВП остался практически на уровне мая, составив 4,5% г/г, по предварительной оценке Минэкономразвития. Помимо промпроизводства значимый вклад в рост по-прежнему вносили оптовая торговля (частично связанная с экспортом) и строительство (вновь ускорившее рост). Рост потребительского спроса в июне остался уверенным (его поддерживало повышение доходов), хотя к прошлому году продолжил замедляться. Безработица стабилизировалась. Вместе с тем инфляция в июне опережала прогнозы, а с учетом планового роста тарифов ЖКХ в начале июля ее годовой уровень достиг 9,2%. Это создает условия для повышения ключевой ставки Банка России до 17—18% в июле.

❓Что происходило в экономике в мае-июне

▪️ Рост оборота розничных продаж к прошлому году в мае ожидаемо замедлился до 7,5% г/г с 8,3% г/г в апреле, а в платных услугах — до 4,3% г/г с 4,9% г/г в апреле. Рост зарплат в апреле (последние данные) снизился после мартовского пика до 17,0% г/г в номинальном выражении и 8,5% г/г в реальном (с +21,6% г/г и +12,9% г/г в марте соответственно). Безработица в мае осталась на уровне апреля — 2,6%, а с поправкой на сезонность немного выросла (впервые за год), что может быть ранним сигналом стабилизации ситуации на рынке труда.

▪️ Опережающий рост среди отраслей экономики продолжила показывать оптовая торговля: +11,1% г/г в мае после +12,6% г/г в апреле. Рост строительства вновь ускорился — до 7,0% г/г в мае после 4,5% г/г в апреле. В сельскохозяйственном секторе рост, напротив, замедлился (до +1,0% г/г после +1,4%), а грузооборот транспорта оказался вблизи прошлого года (-0,2% г/г после -2,2%).

▪️ Инфляция, по предварительным оценкам, в июне увеличилась до 8,6—8,7% г/г после 8,3% в мае (выше ожиданий). Главным драйвером остался рост цен на услуги, но и рост продовольственных цен неожиданно ускорился против сезонной нормы, отражая высокий спрос. По состоянию на 1 июля недельная инфляция составила 0,66% (после около 0,2% в предыдущие недели) за счет планового повышения тарифов ЖКХ. Годовая инфляция достигла 9,2%. Отметим, что фактор роста тарифов уже давно должен был быть учтен в прогнозах ЦБ и сам по себе не должен оказать дополнительного давления на регуляторе при принятии решения по ставке.

Ускорение инфляции за июнь заметно опередило ожидания и говорит в пользу повышения ключевой ставки до 17—18% на июльском заседании. Вместе с тем признаки стабилизации спроса и рынка труда вкупе с ожидаемым эффектом сворачивания льготной ипотеки могут снизить давление на ЦБ уже в осенью.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

В июне рост ВВП остался практически на уровне мая, составив 4,5% г/г, по предварительной оценке Минэкономразвития. Помимо промпроизводства значимый вклад в рост по-прежнему вносили оптовая торговля (частично связанная с экспортом) и строительство (вновь ускорившее рост). Рост потребительского спроса в июне остался уверенным (его поддерживало повышение доходов), хотя к прошлому году продолжил замедляться. Безработица стабилизировалась. Вместе с тем инфляция в июне опережала прогнозы, а с учетом планового роста тарифов ЖКХ в начале июля ее годовой уровень достиг 9,2%. Это создает условия для повышения ключевой ставки Банка России до 17—18% в июле.

❓Что происходило в экономике в мае-июне

▪️ Рост оборота розничных продаж к прошлому году в мае ожидаемо замедлился до 7,5% г/г с 8,3% г/г в апреле, а в платных услугах — до 4,3% г/г с 4,9% г/г в апреле. Рост зарплат в апреле (последние данные) снизился после мартовского пика до 17,0% г/г в номинальном выражении и 8,5% г/г в реальном (с +21,6% г/г и +12,9% г/г в марте соответственно). Безработица в мае осталась на уровне апреля — 2,6%, а с поправкой на сезонность немного выросла (впервые за год), что может быть ранним сигналом стабилизации ситуации на рынке труда.

▪️ Опережающий рост среди отраслей экономики продолжила показывать оптовая торговля: +11,1% г/г в мае после +12,6% г/г в апреле. Рост строительства вновь ускорился — до 7,0% г/г в мае после 4,5% г/г в апреле. В сельскохозяйственном секторе рост, напротив, замедлился (до +1,0% г/г после +1,4%), а грузооборот транспорта оказался вблизи прошлого года (-0,2% г/г после -2,2%).

▪️ Инфляция, по предварительным оценкам, в июне увеличилась до 8,6—8,7% г/г после 8,3% в мае (выше ожиданий). Главным драйвером остался рост цен на услуги, но и рост продовольственных цен неожиданно ускорился против сезонной нормы, отражая высокий спрос. По состоянию на 1 июля недельная инфляция составила 0,66% (после около 0,2% в предыдущие недели) за счет планового повышения тарифов ЖКХ. Годовая инфляция достигла 9,2%. Отметим, что фактор роста тарифов уже давно должен был быть учтен в прогнозах ЦБ и сам по себе не должен оказать дополнительного давления на регуляторе при принятии решения по ставке.

Ускорение инфляции за июнь заметно опередило ожидания и говорит в пользу повышения ключевой ставки до 17—18% на июльском заседании. Вместе с тем признаки стабилизации спроса и рынка труда вкупе с ожидаемым эффектом сворачивания льготной ипотеки могут снизить давление на ЦБ уже в осенью.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

{kind=link}

Forwarded from MarketTwits

🇷🇺#дкп #россия

Искусственный интеллект Т-Банка не нашел достаточных предпосылок для повышения ключевой ставки на заседании ЦБ в этот раз. Модель машинного обучения, обученная на 80 последних заседаниях регулятора, анализирующая данные 45 миллионов клиентов банка и ключевые экономические параметры, оценивает вероятность роста ставки всего в 18%

Искусственный интеллект Т-Банка не нашел достаточных предпосылок для повышения ключевой ставки на заседании ЦБ в этот раз. Модель машинного обучения, обученная на 80 последних заседаниях регулятора, анализирующая данные 45 миллионов клиентов банка и ключевые экономические параметры, оценивает вероятность роста ставки всего в 18%

Forwarded from ПРАЙМ

Media is too big

VIEW IN TELEGRAM

📌 Доходы бюджета в 2025 году вырастут на 12% — до 40 триллионов рублей, расходы составят почти 41,5 триллиона.

📌 Дефицит бюджета в 2025 году прогнозируется на уровне 0,5% ВВП.

📌 Соотношение расходов и доходов в проекте бюджета РФ на 2025-2027 годы оптимально.

📌 Кабмин запланировал расходы на индексацию страховых пенсий, в том числе работающим пенсионерам.

#россия #экономика #бюджет

Подписывайтесь на ПРАЙМ

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from ПРАЙМ

This media is not supported in your browser

VIEW IN TELEGRAM

🔘 Экономика России продолжает расти. За январь-август ВВП прибавил 4,2%, по итогам года показатель составит 3,9%.

🔘 Безработица в России третий месяц подряд находится на рекордно низком уровне — 2,4%.

🔘 Сокращается безработица среди молодежи до 25 лет — сейчас она менее 9%.

🔘 Бюджет исходит из возвращения к бюджетному правилу, что будет способствовать замедлению инфляции.

#Россия #экономика #рыноктруда

Подписывайтесь на ПРАЙМ

Please open Telegram to view this post

VIEW IN TELEGRAM