Forwarded from Мои Инвестиции

Об экономике: Что готовит нам Росстат

© Григорий Жирнов

⚡️ Завтра, 17 февраля, Росстат опубликует финальную оценку спада российской экономики по итогам 2022 года, но уже очевидно, что экономика справилась с вызовами прошлого года значительно лучше ожиданий. При этом есть одна особенность…

🔹Падение экономики в 2022 году, скорее всего, не превысило 2,5% – значительно лучше изначальных прогнозов (например, в марте 2022 года консенсус ждал спада на 8%, в июле – на 6%, в декабре – на 2,9%).

🔹Среди факторов, поддержавших деловую активность, выделим устойчивую нефтедобычу и переориентацию экспорта в страны Азии, сохранение финансовой и макроэкономической стабильности, смягчение бюджетной политики.

🔹Мы ожидаем, что в 2023 году российский ВВП умеренно сократится. ЦБ РФ ждет его изменения в диапазоне от минус 1% до 1%, МВФ прогнозирует рост на 0,3%. Но гораздо важнее то, где стабилизируются долгосрочные темпы роста в ближайшие годы.

💡То, что экономика в прошлом году всех удивила – безусловно, позитивный фактор. Однако сравнивать динамику лучше относительно того, что было бы при сохранении предыдущего тренда.

🗝 Так, даже если экономика будет расти на 2% в год (оптимистично), то к докризисному уровню (конец 2021 г.) она вернется лишь в 2025 году. А уровень ВВП, который мог бы быть достигнут при отсутствии прошлогоднего кризиса, вряд ли будет достижим в ближайшие 10 лет.

#ОбЭкономике #макро #ВВП

#ГригорийЖирнов

© Григорий Жирнов

⚡️ Завтра, 17 февраля, Росстат опубликует финальную оценку спада российской экономики по итогам 2022 года, но уже очевидно, что экономика справилась с вызовами прошлого года значительно лучше ожиданий. При этом есть одна особенность…

🔹Падение экономики в 2022 году, скорее всего, не превысило 2,5% – значительно лучше изначальных прогнозов (например, в марте 2022 года консенсус ждал спада на 8%, в июле – на 6%, в декабре – на 2,9%).

🔹Среди факторов, поддержавших деловую активность, выделим устойчивую нефтедобычу и переориентацию экспорта в страны Азии, сохранение финансовой и макроэкономической стабильности, смягчение бюджетной политики.

🔹Мы ожидаем, что в 2023 году российский ВВП умеренно сократится. ЦБ РФ ждет его изменения в диапазоне от минус 1% до 1%, МВФ прогнозирует рост на 0,3%. Но гораздо важнее то, где стабилизируются долгосрочные темпы роста в ближайшие годы.

💡То, что экономика в прошлом году всех удивила – безусловно, позитивный фактор. Однако сравнивать динамику лучше относительно того, что было бы при сохранении предыдущего тренда.

🗝 Так, даже если экономика будет расти на 2% в год (оптимистично), то к докризисному уровню (конец 2021 г.) она вернется лишь в 2025 году. А уровень ВВП, который мог бы быть достигнут при отсутствии прошлогоднего кризиса, вряд ли будет достижим в ближайшие 10 лет.

#ОбЭкономике #макро #ВВП

#ГригорийЖирнов

Forwarded from Аналитика Т-Инвестиций

Инфляция ускоряется — ждем повышения ключевой ставки в июле

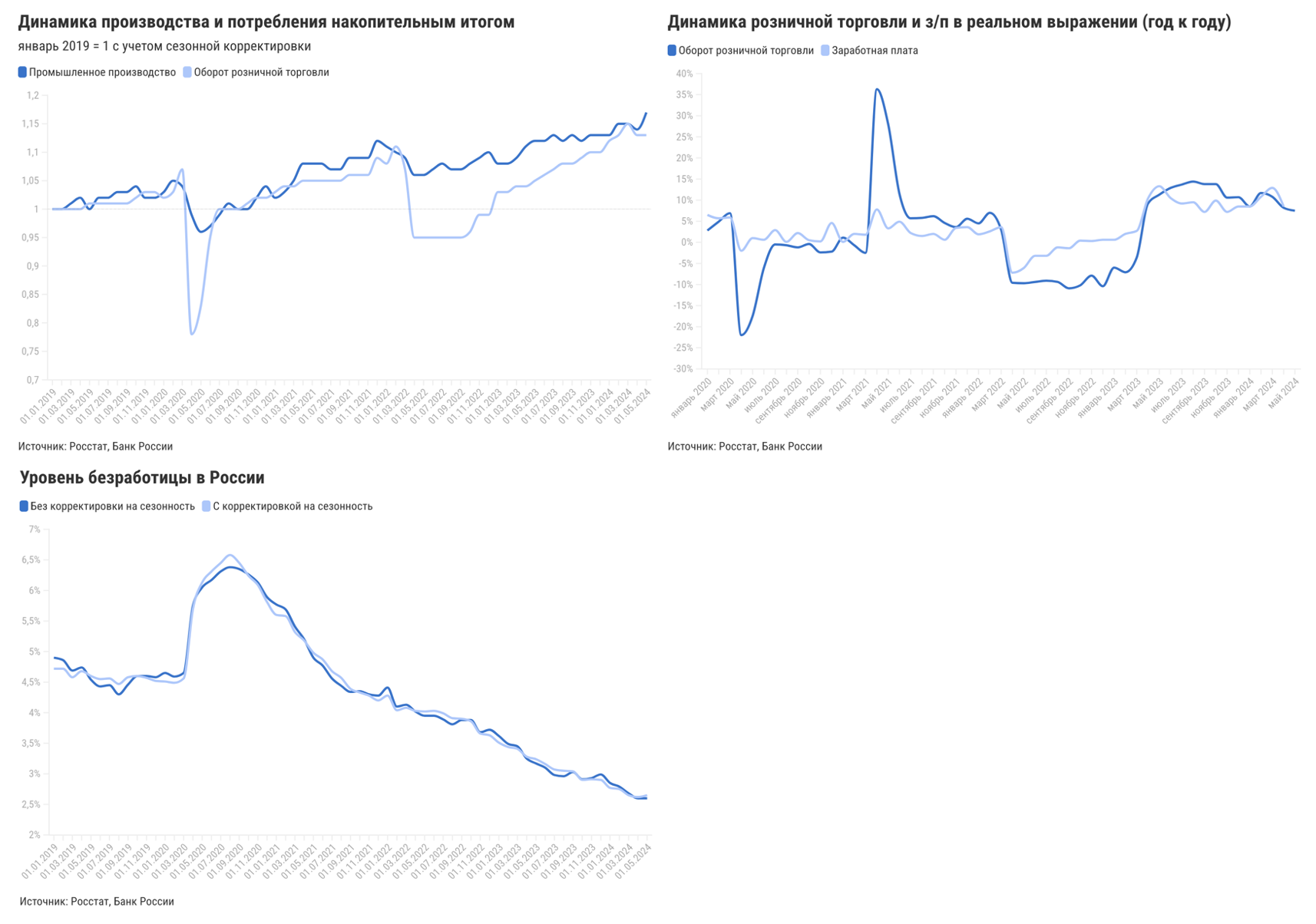

В июне рост ВВП остался практически на уровне мая, составив 4,5% г/г, по предварительной оценке Минэкономразвития. Помимо промпроизводства значимый вклад в рост по-прежнему вносили оптовая торговля (частично связанная с экспортом) и строительство (вновь ускорившее рост). Рост потребительского спроса в июне остался уверенным (его поддерживало повышение доходов), хотя к прошлому году продолжил замедляться. Безработица стабилизировалась. Вместе с тем инфляция в июне опережала прогнозы, а с учетом планового роста тарифов ЖКХ в начале июля ее годовой уровень достиг 9,2%. Это создает условия для повышения ключевой ставки Банка России до 17—18% в июле.

❓Что происходило в экономике в мае-июне

▪️ Рост оборота розничных продаж к прошлому году в мае ожидаемо замедлился до 7,5% г/г с 8,3% г/г в апреле, а в платных услугах — до 4,3% г/г с 4,9% г/г в апреле. Рост зарплат в апреле (последние данные) снизился после мартовского пика до 17,0% г/г в номинальном выражении и 8,5% г/г в реальном (с +21,6% г/г и +12,9% г/г в марте соответственно). Безработица в мае осталась на уровне апреля — 2,6%, а с поправкой на сезонность немного выросла (впервые за год), что может быть ранним сигналом стабилизации ситуации на рынке труда.

▪️ Опережающий рост среди отраслей экономики продолжила показывать оптовая торговля: +11,1% г/г в мае после +12,6% г/г в апреле. Рост строительства вновь ускорился — до 7,0% г/г в мае после 4,5% г/г в апреле. В сельскохозяйственном секторе рост, напротив, замедлился (до +1,0% г/г после +1,4%), а грузооборот транспорта оказался вблизи прошлого года (-0,2% г/г после -2,2%).

▪️ Инфляция, по предварительным оценкам, в июне увеличилась до 8,6—8,7% г/г после 8,3% в мае (выше ожиданий). Главным драйвером остался рост цен на услуги, но и рост продовольственных цен неожиданно ускорился против сезонной нормы, отражая высокий спрос. По состоянию на 1 июля недельная инфляция составила 0,66% (после около 0,2% в предыдущие недели) за счет планового повышения тарифов ЖКХ. Годовая инфляция достигла 9,2%. Отметим, что фактор роста тарифов уже давно должен был быть учтен в прогнозах ЦБ и сам по себе не должен оказать дополнительного давления на регуляторе при принятии решения по ставке.

Ускорение инфляции за июнь заметно опередило ожидания и говорит в пользу повышения ключевой ставки до 17—18% на июльском заседании. Вместе с тем признаки стабилизации спроса и рынка труда вкупе с ожидаемым эффектом сворачивания льготной ипотеки могут снизить давление на ЦБ уже в осенью.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

В июне рост ВВП остался практически на уровне мая, составив 4,5% г/г, по предварительной оценке Минэкономразвития. Помимо промпроизводства значимый вклад в рост по-прежнему вносили оптовая торговля (частично связанная с экспортом) и строительство (вновь ускорившее рост). Рост потребительского спроса в июне остался уверенным (его поддерживало повышение доходов), хотя к прошлому году продолжил замедляться. Безработица стабилизировалась. Вместе с тем инфляция в июне опережала прогнозы, а с учетом планового роста тарифов ЖКХ в начале июля ее годовой уровень достиг 9,2%. Это создает условия для повышения ключевой ставки Банка России до 17—18% в июле.

❓Что происходило в экономике в мае-июне

▪️ Рост оборота розничных продаж к прошлому году в мае ожидаемо замедлился до 7,5% г/г с 8,3% г/г в апреле, а в платных услугах — до 4,3% г/г с 4,9% г/г в апреле. Рост зарплат в апреле (последние данные) снизился после мартовского пика до 17,0% г/г в номинальном выражении и 8,5% г/г в реальном (с +21,6% г/г и +12,9% г/г в марте соответственно). Безработица в мае осталась на уровне апреля — 2,6%, а с поправкой на сезонность немного выросла (впервые за год), что может быть ранним сигналом стабилизации ситуации на рынке труда.

▪️ Опережающий рост среди отраслей экономики продолжила показывать оптовая торговля: +11,1% г/г в мае после +12,6% г/г в апреле. Рост строительства вновь ускорился — до 7,0% г/г в мае после 4,5% г/г в апреле. В сельскохозяйственном секторе рост, напротив, замедлился (до +1,0% г/г после +1,4%), а грузооборот транспорта оказался вблизи прошлого года (-0,2% г/г после -2,2%).

▪️ Инфляция, по предварительным оценкам, в июне увеличилась до 8,6—8,7% г/г после 8,3% в мае (выше ожиданий). Главным драйвером остался рост цен на услуги, но и рост продовольственных цен неожиданно ускорился против сезонной нормы, отражая высокий спрос. По состоянию на 1 июля недельная инфляция составила 0,66% (после около 0,2% в предыдущие недели) за счет планового повышения тарифов ЖКХ. Годовая инфляция достигла 9,2%. Отметим, что фактор роста тарифов уже давно должен был быть учтен в прогнозах ЦБ и сам по себе не должен оказать дополнительного давления на регуляторе при принятии решения по ставке.

Ускорение инфляции за июнь заметно опередило ожидания и говорит в пользу повышения ключевой ставки до 17—18% на июльском заседании. Вместе с тем признаки стабилизации спроса и рынка труда вкупе с ожидаемым эффектом сворачивания льготной ипотеки могут снизить давление на ЦБ уже в осенью.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

{kind=link}

Forwarded from БРК - Блог Рынков Капитала

📍 ЦБ считает, что для ужесточения монетарной политики есть как минимум три довода: усиление инфляции, рост инфляционных ожиданий и перегрев предложения в экономике.

#Макро #Ключевая_ставка

#Павел_Бирюков

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка #Инфляция

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from БРК - Блог Рынков Капитала

Больше деталей доступно по ссылке.

#Макро #Стратегия

#Ключевая_ставка #Инфляция

#Бюджет #Валюта

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM