Forwarded from Focus Pocus

Ликвидная часть ФНБ может продолжить сокращение в 2024 г.

По данным Минфина, по итогам прошлого года размер ФНБ достиг почти 12 трлн руб. (10,4 трлн руб. на конец 2022 г.), из которых ликвидная часть составила 5 трлн руб. (6,1 трлн руб. в конце 2022 г.), а часть средств, инвестированных в активы – почти 7 трлн руб. (4,3 трлн руб. в конце 2022 г.). Напомним, что инвестиции из ФНБ не уменьшают его общего объема, учитываясь в его составе. За прошедший год использование ликвидной части (изъятия из ФНБ) на финансирование дефицита Федерального бюджета составило 3,5 трлн руб. (из них 2,9 трлн руб. в декабре 2023 г.).

На данный момент ликвидная часть ФНБ полностью состоит из вложений в юани и золото (в результате операций, часть в евро была сведена до нуля), тогда как конверсия евро, вероятнее всего, прошла внутри ЦБ, увеличив иностранные активы регулятора (напомним, что в ЗВР, скорее всего, по-прежнему есть валюты недружественных стран).

Одним из главных факторов увеличения номинального объема ФНБ за прошедший год стал эффект переоценки – из-за ослабления рубля к юаню и роста рублевой цены золота.

В этом году, при прочих равных, на ликвидную часть окажут негативное влияние операции ЦБ на внутреннем валютном рынке. Напомним, что регулятор собирается осуществить продажи валюты в рамках зеркалирования инвестиций ФНБ в российские активны (по нашим оценкам, не менее 1 трлн руб.) и трат ФНБ на покрытие дефицита бюджета 2023 г. сверх бюджетного правила (2,9 трлн руб). Одновременно с этим, будут осуществляться и покупки валюты - в рамках обычного бюджетного правила в связи с ожидаемыми допдоходами в 2024 г. (1,8 трлн руб., по плану Минфина), а также в рамках осуществления отложенных операций с августа по декабрь 2023 г. (1,5 трлн руб.). Также Минфин в 2024 г. вновь планирует использовать средства ФНБ на покрытие дефицита бюджета (1,3 трлн руб.). В совокупности, т.к. покупки валюты по бюджетному правилу 2024 г. не идут сразу в ФНБ (а до следующего года оседают на другом счете в ЦБ по учету допдоходов), номинальный эффект на объем ФНБ в 2024 г. должен оказаться негативным.

По данным Минфина, по итогам прошлого года размер ФНБ достиг почти 12 трлн руб. (10,4 трлн руб. на конец 2022 г.), из которых ликвидная часть составила 5 трлн руб. (6,1 трлн руб. в конце 2022 г.), а часть средств, инвестированных в активы – почти 7 трлн руб. (4,3 трлн руб. в конце 2022 г.). Напомним, что инвестиции из ФНБ не уменьшают его общего объема, учитываясь в его составе. За прошедший год использование ликвидной части (изъятия из ФНБ) на финансирование дефицита Федерального бюджета составило 3,5 трлн руб. (из них 2,9 трлн руб. в декабре 2023 г.).

На данный момент ликвидная часть ФНБ полностью состоит из вложений в юани и золото (в результате операций, часть в евро была сведена до нуля), тогда как конверсия евро, вероятнее всего, прошла внутри ЦБ, увеличив иностранные активы регулятора (напомним, что в ЗВР, скорее всего, по-прежнему есть валюты недружественных стран).

Одним из главных факторов увеличения номинального объема ФНБ за прошедший год стал эффект переоценки – из-за ослабления рубля к юаню и роста рублевой цены золота.

В этом году, при прочих равных, на ликвидную часть окажут негативное влияние операции ЦБ на внутреннем валютном рынке. Напомним, что регулятор собирается осуществить продажи валюты в рамках зеркалирования инвестиций ФНБ в российские активны (по нашим оценкам, не менее 1 трлн руб.) и трат ФНБ на покрытие дефицита бюджета 2023 г. сверх бюджетного правила (2,9 трлн руб). Одновременно с этим, будут осуществляться и покупки валюты - в рамках обычного бюджетного правила в связи с ожидаемыми допдоходами в 2024 г. (1,8 трлн руб., по плану Минфина), а также в рамках осуществления отложенных операций с августа по декабрь 2023 г. (1,5 трлн руб.). Также Минфин в 2024 г. вновь планирует использовать средства ФНБ на покрытие дефицита бюджета (1,3 трлн руб.). В совокупности, т.к. покупки валюты по бюджетному правилу 2024 г. не идут сразу в ФНБ (а до следующего года оседают на другом счете в ЦБ по учету допдоходов), номинальный эффект на объем ФНБ в 2024 г. должен оказаться негативным.

Forwarded from Полевой

🤿 Deep Dive: ФНБ теряет "ликвидность", всё пропало?

В среду Минфин отчитался об использовании ФНБ по итогам 2023:

• объем ФНБ вырос на 1.5 трлн. руб. до ~12 трлн. руб., но лишь за счет валютной переоценки в 2.1 трлн. руб.

• ликвидная часть ФНБ упала на 1.1 трлн. руб. до ~5 трлн. руб. (~$55 млрд), вкл. 227 млрд. юаней (~$32 млрд) и 359 тонн золота (~$22 млрд)

• неликвидная часть ФНБ – депозиты в госбанках, инвестиции в акции/облигации публичных и непубличных компаний и инфраструктурные проекты – выросла на ~2.7 млрд. руб. до ~7 трлн. руб.

🆘 Данные вызвали волну комментариев в СМИ и ТГ-каналах о том, что у властей почти не осталось страховки от снижения цен на нефть, и бюджету при нефти $50-60/брл. светит секвестр и/или рост налогов, поскольку большой объем неликвидных активов при необходимости будет сложно оперативно мобилизовать на «спасение» бюджета.

🤔 Попробуем понять, насколько всё серьёзно и как работает эта "бюджетная математика"

В среду Минфин отчитался об использовании ФНБ по итогам 2023:

• объем ФНБ вырос на 1.5 трлн. руб. до ~12 трлн. руб., но лишь за счет валютной переоценки в 2.1 трлн. руб.

• ликвидная часть ФНБ упала на 1.1 трлн. руб. до ~5 трлн. руб. (~$55 млрд), вкл. 227 млрд. юаней (~$32 млрд) и 359 тонн золота (~$22 млрд)

• неликвидная часть ФНБ – депозиты в госбанках, инвестиции в акции/облигации публичных и непубличных компаний и инфраструктурные проекты – выросла на ~2.7 млрд. руб. до ~7 трлн. руб.

🆘 Данные вызвали волну комментариев в СМИ и ТГ-каналах о том, что у властей почти не осталось страховки от снижения цен на нефть, и бюджету при нефти $50-60/брл. светит секвестр и/или рост налогов, поскольку большой объем неликвидных активов при необходимости будет сложно оперативно мобилизовать на «спасение» бюджета.

🤔 Попробуем понять, насколько всё серьёзно и как работает эта "бюджетная математика"

Telegram

Минфин России

📈📈

О результатах размещения средств Фонда национального благосостояния

По состоянию на 1 января 2024 г. объем ФНБ составил 11 965 074,7 млн рублей или 8,0% ВВП, что эквивалентно 133 407,3 млн долл. США.

На отдельных счетах по учету средств ФНБ в Банке…

О результатах размещения средств Фонда национального благосостояния

По состоянию на 1 января 2024 г. объем ФНБ составил 11 965 074,7 млн рублей или 8,0% ВВП, что эквивалентно 133 407,3 млн долл. США.

На отдельных счетах по учету средств ФНБ в Банке…

Forwarded from Domus Verus

Тезисы спикеров.pdf

1.5 MB

Пару часов назад завершился круглый стол по ипотеке, организованный командой "Движения". Следом проходило заседание РСПП по той же теме.

Мы законспектировали тезисы спикеров мероприятий и по горячим следам делимся ими с вами.

В файле также любопытные слайды. На них то, как застройщики оценивают возможный рост цен из-за введенных комиссий и объяснения Сбера, как же так вышло, что маржа по ипотеке снизилась с +0,6% в июле 2023 г. до -1,2% в декабре.

💬 Тезисы с круглого стола Движения:

• В первые 1,5 недели января происходит очень резкий рост доли банков ДОМ.PФ, Совкомбанка, УБРиР по выдачам ипотеки. (О. Сидоренко, платформа Сделка.pф)

• Процент одобрения заявок снизился с 83% до 65%, скорость одобрения выросла с 3 часов до 7 часов (янв. к дек.) (О. Сидоренко)

• Не видим существенного снижения спроса. В январе спрос всегда падает сезонно. Пока не видим перекладывания комиссий в цены. (А. Попов, ЦИАН)

• У застройщиков вместо цены появилось ценовое меню (когда за один объект недвижимости, который станет одним и тем же залогом для банка, цена разная). Это не понравится регуляторам. (А. Попов)

• По данным января сделать выводы невозможно. Понимание будет сформировано к концу I кв. Ставки гораздо важнее для ипотечного платежа, чем цены, поэтому больше беспокоимся о ставках. (А. Мамохина, Level)

💬 ЗаседаниеВКП(б) РСПП проходило менее динамично, и интересных тезисов мы записали меньше. Если коротко, то 1,5 часа прошли примерно так:

• Банки все просчитали и не хотят работать в убыток, поэтому приняли единственно верное решение;

• Застройщики расстроены и считают, что комиссии приведут к катастрофе на рынке, особенно в регионах;

• Регуляторы выражают обеспокоенность, внимательно наблюдают, пристально изучают;

• Независимые эксперты считают, что проблемы фундаментальные, жилье недоступно и вообще все идет куда-то не туда.

Подробнее – в файле.

📉Свой прогноз рынка в этом году не меняем. Ждем сокращения продаж, но считаем, что это скорее нормализация после ажиотажа предыдущих 2-х кварталов.

@DomusVerus

Мы законспектировали тезисы спикеров мероприятий и по горячим следам делимся ими с вами.

В файле также любопытные слайды. На них то, как застройщики оценивают возможный рост цен из-за введенных комиссий и объяснения Сбера, как же так вышло, что маржа по ипотеке снизилась с +0,6% в июле 2023 г. до -1,2% в декабре.

💬 Тезисы с круглого стола Движения:

• В первые 1,5 недели января происходит очень резкий рост доли банков ДОМ.PФ, Совкомбанка, УБРиР по выдачам ипотеки. (О. Сидоренко, платформа Сделка.pф)

• Процент одобрения заявок снизился с 83% до 65%, скорость одобрения выросла с 3 часов до 7 часов (янв. к дек.) (О. Сидоренко)

• Не видим существенного снижения спроса. В январе спрос всегда падает сезонно. Пока не видим перекладывания комиссий в цены. (А. Попов, ЦИАН)

• У застройщиков вместо цены появилось ценовое меню (когда за один объект недвижимости, который станет одним и тем же залогом для банка, цена разная). Это не понравится регуляторам. (А. Попов)

• По данным января сделать выводы невозможно. Понимание будет сформировано к концу I кв. Ставки гораздо важнее для ипотечного платежа, чем цены, поэтому больше беспокоимся о ставках. (А. Мамохина, Level)

💬 Заседание

• Банки все просчитали и не хотят работать в убыток, поэтому приняли единственно верное решение;

• Застройщики расстроены и считают, что комиссии приведут к катастрофе на рынке, особенно в регионах;

• Регуляторы выражают обеспокоенность, внимательно наблюдают, пристально изучают;

• Независимые эксперты считают, что проблемы фундаментальные, жилье недоступно и вообще все идет куда-то не туда.

Подробнее – в файле.

📉Свой прогноз рынка в этом году не меняем. Ждем сокращения продаж, но считаем, что это скорее нормализация после ажиотажа предыдущих 2-х кварталов.

@DomusVerus

ХОЛОДНЫЙ РАСЧЕТ ∅

Тезисы спикеров.pdf

Please open Telegram to view this post

VIEW IN TELEGRAM

Профицит текущего счета упал почти до нуля - до $0.6 млрд - в декабре с ноябрьских $4.7 млрд.

• Обнуление связано с расширением дефицита баланса первичных доходов до -$4.9 млрд. - здесь отражаются расходы на обслуживание внешнего долга, дивиденды и оплата труда нерезидентов

• Учет таких платежей имеет особенности: дивиденды отражаются в момент их объявления, а не выплаты - т.е. раньше физических потоков

• Это приводит к двум искажениям: (i) занижению профицита текущего счета в месяц объявления, и (ii) оптическому притоку капитала, который связан с тем, что до перевода дивидендов за рубеж дивиденды считаются реинвестированными

С учетом исключения искажений профицит текущего счета составил бы порядка 4 млрд. и почти не изменился против ноября

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Peter Tokmakov

• Это приводит к двум искажениям: (i) занижению профицита текущего счета в месяц объявления, и (ii) оптическому притоку капитала, который связан с тем, что до перевода дивидендов за рубеж дивиденды считаются реинвестированными

Это сейчас всё абсолютно неважно. Там все дивиденды почти что, что должны идти за рубеж идут на счета С. А потому искажения действительно есть, но другое (не календарное). Кажется, что у нас тут дефицит первичных доходах и чудесный приток капитал, а на самом деле, всем дивы "принудительно притекли" на счета С.

Это сейчас всё абсолютно неважно. Там все дивиденды почти что, что должны идти за рубеж идут на счета С. А потому искажения действительно есть, но другое (не календарное). Кажется, что у нас тут дефицит первичных доходах и чудесный приток капитал, а на самом деле, всем дивы "принудительно притекли" на счета С.

Forwarded from Закрытый канал (Zhengzhou)

нет ли у когj доступа к подпискам издательства Degruyter?

Forwarded from Domus Verus

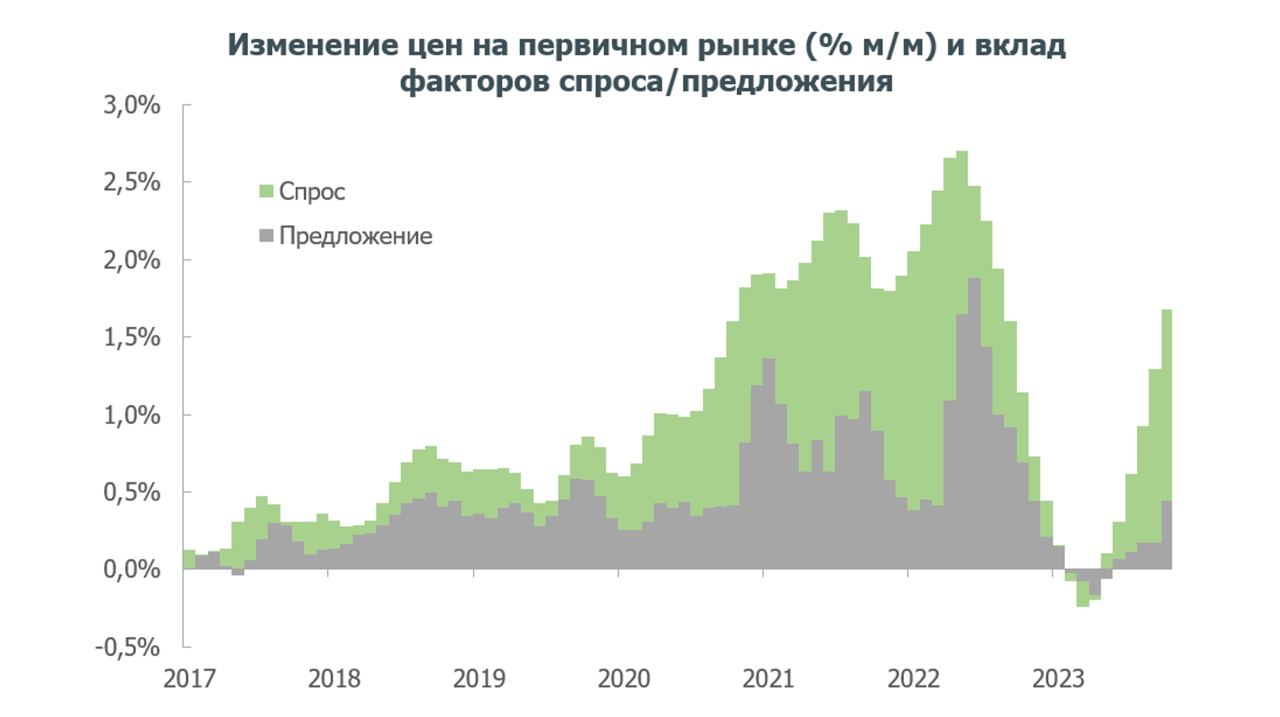

Вклад факторов спроса и предложения в динамику цен на жилье

Давненько у нас не было лонгридов – исправляемся. Ранее мы выяснили, что в реальном выражении цены на жилье сейчас на 15% выше долгосрочного тренда. Основной рост случился в 2020-2021 гг. после запуска массовой льготной ипотеки. То есть вроде бы все очевидно – вырос спрос, выросли и цены.

Но только ли из-за спроса? Может, другие факторы тоже играли роль, и если да, то какую и в каких регионах? Ответы на эти вопросы позволят оценить эффективность мер поддержки и дадут понимание, какие меры нужны рынку в дальнейшем.

В общем, сегодня представим декомпозицию динамики цен на жилье на факторы спроса и предложения. Это позволит свежим взглядом посмотреть на рост цен в последние годы и поможет нам понять, чего ждать дальше.

Как обычно, коротко ниже, а подробнее с графиками, аргументами, пояснениями и ссылками на научные публикации в PDF:

▪️Наш анализ построен на подходе, который предложил Shapiro (2022). В его основе стандартная модель спроса/предложения и допущение, что в каждый конкретный момент времени на рынок влияет только один шок – спроса или предложения.

Если изменение цены сонаправлено изменению объема потребления, то движущим фактором является спрос. Если изменения цены и объемов разнонаправлены – это шок предложения.

▪️Мы адаптировали метод для рынка жилья. Используем месячные изменения цен и числа выданных ипотечных кредитов по всем регионам РФ (понимая все ограничения подхода).

Для каждого региона строим VAR-модель и на основе остатков моделей классифицируем шоки спроса и предложения. Далее агрегируем шоки на уровень федеральных округов и РФ, используя веса регионов по выдаче ипотеки.

▪️С 2016 по 2019 гг. цены в основном росли из-за факторов предложения. В 2020 г. запуск массовой льготной ипотеки действительно привел к тому, что цены начали расти из-за возросшего спроса. Вклад спроса был высоким вплоть до апреля 2022 г. Затем спрос снизился и было логично ожидать благую коррекцию цен, но ее не произошло.

▪️Всему виной «ипотека от застройщика», из-за которой цены росли на падающих объемах продаж (модель идентифицирует это как фактор предложения, что не лишено смысла). Затем рост цен практически остановился, а в некоторые месяцы и в ряде регионов цены даже немного корректировались.

Всего с 2020 г. цены выросли примерно в два раза. На факторы спроса пришлось примерно 60 п.п. роста цен, на факторы предложения – около 40 п.п.

▪️Со II кв. 2023 г. спрос вновь пошел вверх, а последние 4-5 месяцев на рынке и вовсе наблюдается невиданный ранее ажиотаж. Это отражается и на ценах – в 2023 г. цены выросли на 9%. Из них, по нашим оценкам, почти 7 п.п. обеспечили факторы спроса, 2 п.п. – факторы предложения.

🗝 Отметим, что вклад факторов предложения в динамику цен 2016-2023 гг. оказался более значимым, чем мы ожидали перед тем, как проделать это упражнение. А значит, идея вернуться к обсуждению поддержки рынка жилья через поддержку предложения (строительства) выглядит вполне себе оправданно.

И застройщиков поддержим, и жилья будет строиться больше, и для покупателей цены в результате таких мер поддержкине улетят в космос, как раньше будут более привлекательными.

@DomusVerus

Давненько у нас не было лонгридов – исправляемся. Ранее мы выяснили, что в реальном выражении цены на жилье сейчас на 15% выше долгосрочного тренда. Основной рост случился в 2020-2021 гг. после запуска массовой льготной ипотеки. То есть вроде бы все очевидно – вырос спрос, выросли и цены.

Но только ли из-за спроса? Может, другие факторы тоже играли роль, и если да, то какую и в каких регионах? Ответы на эти вопросы позволят оценить эффективность мер поддержки и дадут понимание, какие меры нужны рынку в дальнейшем.

В общем, сегодня представим декомпозицию динамики цен на жилье на факторы спроса и предложения. Это позволит свежим взглядом посмотреть на рост цен в последние годы и поможет нам понять, чего ждать дальше.

Как обычно, коротко ниже, а подробнее с графиками, аргументами, пояснениями и ссылками на научные публикации в PDF:

▪️Наш анализ построен на подходе, который предложил Shapiro (2022). В его основе стандартная модель спроса/предложения и допущение, что в каждый конкретный момент времени на рынок влияет только один шок – спроса или предложения.

Если изменение цены сонаправлено изменению объема потребления, то движущим фактором является спрос. Если изменения цены и объемов разнонаправлены – это шок предложения.

▪️Мы адаптировали метод для рынка жилья. Используем месячные изменения цен и числа выданных ипотечных кредитов по всем регионам РФ (понимая все ограничения подхода).

Для каждого региона строим VAR-модель и на основе остатков моделей классифицируем шоки спроса и предложения. Далее агрегируем шоки на уровень федеральных округов и РФ, используя веса регионов по выдаче ипотеки.

▪️С 2016 по 2019 гг. цены в основном росли из-за факторов предложения. В 2020 г. запуск массовой льготной ипотеки действительно привел к тому, что цены начали расти из-за возросшего спроса. Вклад спроса был высоким вплоть до апреля 2022 г. Затем спрос снизился и было логично ожидать благую коррекцию цен, но ее не произошло.

▪️Всему виной «ипотека от застройщика», из-за которой цены росли на падающих объемах продаж (модель идентифицирует это как фактор предложения, что не лишено смысла). Затем рост цен практически остановился, а в некоторые месяцы и в ряде регионов цены даже немного корректировались.

Всего с 2020 г. цены выросли примерно в два раза. На факторы спроса пришлось примерно 60 п.п. роста цен, на факторы предложения – около 40 п.п.

▪️Со II кв. 2023 г. спрос вновь пошел вверх, а последние 4-5 месяцев на рынке и вовсе наблюдается невиданный ранее ажиотаж. Это отражается и на ценах – в 2023 г. цены выросли на 9%. Из них, по нашим оценкам, почти 7 п.п. обеспечили факторы спроса, 2 п.п. – факторы предложения.

🗝 Отметим, что вклад факторов предложения в динамику цен 2016-2023 гг. оказался более значимым, чем мы ожидали перед тем, как проделать это упражнение. А значит, идея вернуться к обсуждению поддержки рынка жилья через поддержку предложения (строительства) выглядит вполне себе оправданно.

И застройщиков поддержим, и жилья будет строиться больше, и для покупателей цены в результате таких мер поддержки

@DomusVerus

{kind=link}

ХОЛОДНЫЙ РАСЧЕТ ∅

Вклад факторов спроса и предложения в динамику цен на жилье Давненько у нас не было лонгридов – исправляемся. Ранее мы выяснили, что в реальном выражении цены на жилье сейчас на 15% выше долгосрочного тренда. Основной рост случился в 2020-2021 гг. после…

Теория и код: (Shapiro, 2022) - как делать оценки, как @domusverus?

• Более подробная теория за оценками по Шапиро

• Наш Python код для оценки таких вкладов на примере индекса потерительских цен

• Примеры использования подхода Шапиро НБ РК, Банком России и МВФ

@c0ldness

• Более подробная теория за оценками по Шапиро

• Наш Python код для оценки таких вкладов на примере индекса потерительских цен

• Примеры использования подхода Шапиро НБ РК, Банком России и МВФ

@c0ldness

Telegram

ХОЛОДНЫЙ РАСЧЕТ ∅

Расцвет Шапиро

Банк России опубликовал свою оценку вклада факторов спроса и предложения в динамику инфляции в 2022-2023 гг. на основе работы Shapiro (2022)

За последние три месяца похожие исследования публиковали:

• МВФ

• Холодный расчет

• ЦБ Казахстана…

Банк России опубликовал свою оценку вклада факторов спроса и предложения в динамику инфляции в 2022-2023 гг. на основе работы Shapiro (2022)

За последние три месяца похожие исследования публиковали:

• МВФ

• Холодный расчет

• ЦБ Казахстана…

Forwarded from РАБОЧИЕ БУМАГИ 🗝

ХОЛОДНЫЙ РАСЧЕТ ∅

Восстановление истории публикаций российского ВВП и его компонентов Read 🇷🇺 Банк России @c0ldness

https://www.cbr.ru/ec_research/macroeconomic-vintages/

• Горностаев Д., Поршаков А., Селезнев С., Стерхова А., Чернядьев Д. (2021). Пересмотры ВВП: измерение и последствия. Серия аналитических записок Банка России.

• Горностаев Д., Пономаренко А., Селезнев С., Стерхова А. (2022). База данных пересмотров макроэкономических показателей в России. Деньги и кредит, 81 (1), 88–103.

• Горностаев Д., Маханькова Н., Милютин П., Пономаренко А., Селезнев С. (2024). Восстановление истории публикаций российского ВВП и его компонентов. Серия докладов об экономических исследованиях, Банк России.

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

[ПРОГНОЗИСТАМ] Как будете использовать/исплользуете винтажные данные по ВВП?

Anonymous Poll

21%

буду встраивать винтажные данные в процесс оценки прогнозных моделей

13%

процесс прогнозирования не буду менять, но буду корректировать прогнозы на средний пересмотр

65%

никак, т.к. смещение из-за пересмотров невелико относительно других источников ошибок прогноза

ХОЛОДНЫЙ РАСЧЕТ ∅

Please open Telegram to view this post

VIEW IN TELEGRAM

Рынок ОФЗ является опережающим показателем деловой активности, тогда как макро стататистика отражает охлаждение деловой активности с задержкой (например, рынок труда со значительной)

• Код модели вероятности рецессии исходя из формы кривой доходности ОФЗ

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

🦅 16.00% пик ключевой ставки, -150бп к концу июля - ожидания рынка процентных свопов

Декабарьские цифры по инфляции и невысокие недельные принты добавили +50бп снижения в 1П24 против ожиданий конца 2023

🧙 Оценка ожидания по ставки из ROISfix

@c0ldness

Декабарьские цифры по инфляции и невысокие недельные принты добавили +50бп снижения в 1П24 против ожиданий конца 2023

🧙 Оценка ожидания по ставки из ROISfix

@c0ldness

Forwarded from РИА Новости

❗️Правительство будет предлагать продлить обязательную продажу валютной выручки крупнейшими экспортерами до конца 2024.

Меры по обязательной продаже выручки показали свою эффективность, отметил Белоусов.

Меры по обязательной продаже выручки показали свою эффективность, отметил Белоусов.