🔎 Yandex N.V. YNDX Итоги 2020 г.: спрос на цифровые услуги обеспечивает хорошие перспективы

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 2020 год.

💸Совокупная выручка компании выросла на 24,5% до 218,3 млрд руб.

Доходы ключевого сегмента – Поиск и портал – сократились на 1,4% до 111,1 млрд руб. на фоне увеличения доли компании на российском поисковом рынке до 59,7% (год назад – 57,5%).

🚩 По нашим оценкам и данным компании, выручка направления показала снижение, преимущественно, за счет сокращения стоимости клика примерно на 13,5%; при этом количество кликов увеличилось примерно на 20%. Скорректированная на расходы по вознаграждению на основе акций EBITDA сегмента увеличилась на 4,2%, составив 60 млрд руб. на фоне роста рентабельности на 0,9 п.п. до 48,3%.

🚕 Второй по значимости сегмент – Такси – показал рост выручки на 49,1%, до 68 млрд руб., что в основном обусловлено хорошими результатами фудтех-направления, ростом сервиса Яндекс.Лавка, а также развитием сервиса онлайн-заказа такси для бизнеса, чья выручка учитывается на валовой основе.

🚘 Напомним также о переходе каршерингового сервиса Яндекс.Драйв из сегмента Экспериментальных направлений в сегмент Такси. При этом направление беспилотных автомобилей, ранее относившееся к сегменту Такси, перешло в сегмент Экспериментальных направлений.

📈 Показатель EBIDTA при новой структуре сегмента (сервисы онлайн-заказа такси, сервисы по доставке еды и каршеринг) возрос в 32 раза до 3,4 млрд руб.

🎥 Дивизион Медиасервисы нарастил доходы вдвое до 7,8 млрд руб. Столь существенный рост был в основном обусловлен увеличением доходов от подписчиков в Яндекс.Музыке и КиноПоиске, вызванным последствиями карантинных мер пандемии COVID-19.

🔬 Дивизион Экспериментальные направления также нарастил выручку на 50,5% до 11,9 млрд руб. Отрицательная скорректированная EBITDA увеличилась на 44,5% до 7,3 млрд руб. Рост операционного убытка, в основном, вызван затратами, связанными с разработкой беспилотных автомобилей.

🏁 Напомним, что в июле текущего года Яндекс и Сбербанк закрыли сделку по реструктуризации двух совместных предприятий — Яндекс.Маркета и Яндекс.Денег. В результате Яндекс стал контролирующим акционером Яндекс.Маркета, и теперь финансовые результаты Яндекс.Маркета отражаются в консолидированной отчётности Яндекса в новом сегменте Электронная коммерция. Кроме того, Яндекс вышел из совместного предприятия Яндекс.Денег, и финансовые результаты Яндекс.Денег больше не учитываются в консолидированном отчёте о прибылях и убытках в составе прибылей/убытков от инвестиций по методу учёта долевого участия.

📉 В итоге скорректированная EBITDA Yandex упала на 2,5%, составив 49,8 млрд руб. Значительно выросли расходы на вознаграждения сотрудников, основанные на акциях, достигнув 15,7 млрд руб. (+60%). Как итог, операционная прибыль Yandex снизилась на 38,3%, составив 16,2 млрд руб.

🔗 Прочие доходы компании составили 2,4 млрд руб., большую часть которых обеспечили положительные курсовые разницы. Помимо всего прочего, Yandex признал прибыль от консолидации Яндекс.Маркета в размере 19,2 млрд руб. В итоге чистая прибыль увеличилась в 2 раза, составив 25,5 млрд руб. Скорректированная чистая прибыль составила 21 млрд руб., снизившись на 11% по сравнению с прошлогодним аналогичным показателем.

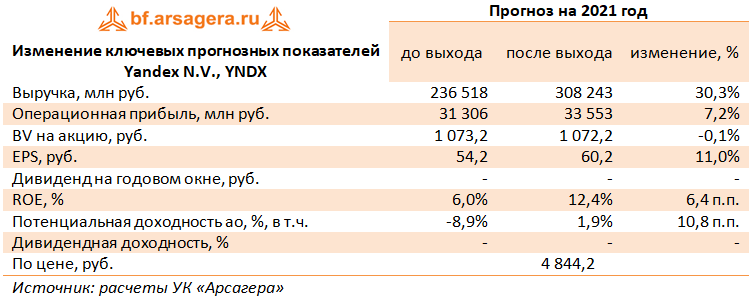

💭 Руководство компании ожидает роста доходов в 2021 году на 40-47% до 305-320 млрд руб преимущественно за счет двузначных темпов роста сегмента электронной коммерции. Руководство подчеркнуло свой фокус на развитии финтеха и отметило, что вопрос IPO Яндекс.Такси не стоит на повестке дня.

👓 По итогам вышедшей отчетности и анализа ожиданий менеджмента по росту доходов мы повысили прогноз финансовых показателей на текущий и последующие годы. Потенциальная доходность акций компании возросла.

⛔ Акции Yandex торгуются с P/BV 2021 около 5 и не входят в число наших приоритетов.

#yndx #яндекс #блогофорум

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 2020 год.

💸Совокупная выручка компании выросла на 24,5% до 218,3 млрд руб.

Доходы ключевого сегмента – Поиск и портал – сократились на 1,4% до 111,1 млрд руб. на фоне увеличения доли компании на российском поисковом рынке до 59,7% (год назад – 57,5%).

🚩 По нашим оценкам и данным компании, выручка направления показала снижение, преимущественно, за счет сокращения стоимости клика примерно на 13,5%; при этом количество кликов увеличилось примерно на 20%. Скорректированная на расходы по вознаграждению на основе акций EBITDA сегмента увеличилась на 4,2%, составив 60 млрд руб. на фоне роста рентабельности на 0,9 п.п. до 48,3%.

🚕 Второй по значимости сегмент – Такси – показал рост выручки на 49,1%, до 68 млрд руб., что в основном обусловлено хорошими результатами фудтех-направления, ростом сервиса Яндекс.Лавка, а также развитием сервиса онлайн-заказа такси для бизнеса, чья выручка учитывается на валовой основе.

🚘 Напомним также о переходе каршерингового сервиса Яндекс.Драйв из сегмента Экспериментальных направлений в сегмент Такси. При этом направление беспилотных автомобилей, ранее относившееся к сегменту Такси, перешло в сегмент Экспериментальных направлений.

📈 Показатель EBIDTA при новой структуре сегмента (сервисы онлайн-заказа такси, сервисы по доставке еды и каршеринг) возрос в 32 раза до 3,4 млрд руб.

🎥 Дивизион Медиасервисы нарастил доходы вдвое до 7,8 млрд руб. Столь существенный рост был в основном обусловлен увеличением доходов от подписчиков в Яндекс.Музыке и КиноПоиске, вызванным последствиями карантинных мер пандемии COVID-19.

🔬 Дивизион Экспериментальные направления также нарастил выручку на 50,5% до 11,9 млрд руб. Отрицательная скорректированная EBITDA увеличилась на 44,5% до 7,3 млрд руб. Рост операционного убытка, в основном, вызван затратами, связанными с разработкой беспилотных автомобилей.

🏁 Напомним, что в июле текущего года Яндекс и Сбербанк закрыли сделку по реструктуризации двух совместных предприятий — Яндекс.Маркета и Яндекс.Денег. В результате Яндекс стал контролирующим акционером Яндекс.Маркета, и теперь финансовые результаты Яндекс.Маркета отражаются в консолидированной отчётности Яндекса в новом сегменте Электронная коммерция. Кроме того, Яндекс вышел из совместного предприятия Яндекс.Денег, и финансовые результаты Яндекс.Денег больше не учитываются в консолидированном отчёте о прибылях и убытках в составе прибылей/убытков от инвестиций по методу учёта долевого участия.

📉 В итоге скорректированная EBITDA Yandex упала на 2,5%, составив 49,8 млрд руб. Значительно выросли расходы на вознаграждения сотрудников, основанные на акциях, достигнув 15,7 млрд руб. (+60%). Как итог, операционная прибыль Yandex снизилась на 38,3%, составив 16,2 млрд руб.

🔗 Прочие доходы компании составили 2,4 млрд руб., большую часть которых обеспечили положительные курсовые разницы. Помимо всего прочего, Yandex признал прибыль от консолидации Яндекс.Маркета в размере 19,2 млрд руб. В итоге чистая прибыль увеличилась в 2 раза, составив 25,5 млрд руб. Скорректированная чистая прибыль составила 21 млрд руб., снизившись на 11% по сравнению с прошлогодним аналогичным показателем.

💭 Руководство компании ожидает роста доходов в 2021 году на 40-47% до 305-320 млрд руб преимущественно за счет двузначных темпов роста сегмента электронной коммерции. Руководство подчеркнуло свой фокус на развитии финтеха и отметило, что вопрос IPO Яндекс.Такси не стоит на повестке дня.

👓 По итогам вышедшей отчетности и анализа ожиданий менеджмента по росту доходов мы повысили прогноз финансовых показателей на текущий и последующие годы. Потенциальная доходность акций компании возросла.

⛔ Акции Yandex торгуются с P/BV 2021 около 5 и не входят в число наших приоритетов.

#yndx #яндекс #блогофорум

{kind=link}

🔍Yandex N.V. (YNDX) Итоги 1 п/г 2021 г.: появление существенной прибыли откладывается на следующий год

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 п/г 2021 года.

📈Совокупная выручка компании выросла на три четверти до 154,5 млрд руб.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈Значительно выросли расходы на вознаграждения сотрудников, основанные на акциях, достигнув 10,7 млрд руб. Как итог, на операционном уровне Yandex отразил убыток в размере 5,0 млрд руб. против прибыли годом ранее.

📉Прочие доходы компании сократились с 3,3 млрд руб. до 689 млн руб., отразив эффект годичной давности, связанный с получением положительных курсовых разниц. Доходы от деятельности совместных предприятий в отчетном периоде оказались близки к нулю против убытка в 2, 1 млрд руб. годом ранее.

💰В итоге чистый убыток компании составил 6,9 млрд руб. против прибыли годом ранее. Скорректированная чистая прибыль составила 4,0 млрд руб., снизившись на 43% по сравнению с аналогичным показателем за первое полугодие 2020 года.

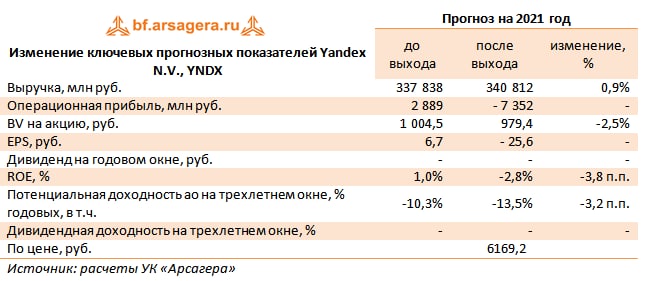

📈Компания повысила свои годовые прогнозы по консолидированной выручке до уровня 330-340 млрд руб. Прогноз по росту выручки Поиска и портала в текущем году в рублях был повышен с 17–19% до 24-26%.

🧐По итогам вышедшей отчетности мы существенно понизили прогноз прибыли вследствие опережающего роста затрат, главным образом, в сегменте «Яндекс маркет», где компания осуществляет форсированное развитие инфраструктуры доставки и исполнения заказов, а также в сегменте «прочие бизнес-юниты и инициативы». Прогнозы на последующие годы были несколько повышены. В результате потенциальная доходность акций компании незначительно возросла.

⛔️Акции Yandex торгуются с P/BV 2021 около 5,3 и не входят в число наших приоритетов.

#YNDX #Яндекс #блогофорум

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 п/г 2021 года.

📈Совокупная выручка компании выросла на три четверти до 154,5 млрд руб.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈Значительно выросли расходы на вознаграждения сотрудников, основанные на акциях, достигнув 10,7 млрд руб. Как итог, на операционном уровне Yandex отразил убыток в размере 5,0 млрд руб. против прибыли годом ранее.

📉Прочие доходы компании сократились с 3,3 млрд руб. до 689 млн руб., отразив эффект годичной давности, связанный с получением положительных курсовых разниц. Доходы от деятельности совместных предприятий в отчетном периоде оказались близки к нулю против убытка в 2, 1 млрд руб. годом ранее.

💰В итоге чистый убыток компании составил 6,9 млрд руб. против прибыли годом ранее. Скорректированная чистая прибыль составила 4,0 млрд руб., снизившись на 43% по сравнению с аналогичным показателем за первое полугодие 2020 года.

📈Компания повысила свои годовые прогнозы по консолидированной выручке до уровня 330-340 млрд руб. Прогноз по росту выручки Поиска и портала в текущем году в рублях был повышен с 17–19% до 24-26%.

🧐По итогам вышедшей отчетности мы существенно понизили прогноз прибыли вследствие опережающего роста затрат, главным образом, в сегменте «Яндекс маркет», где компания осуществляет форсированное развитие инфраструктуры доставки и исполнения заказов, а также в сегменте «прочие бизнес-юниты и инициативы». Прогнозы на последующие годы были несколько повышены. В результате потенциальная доходность акций компании незначительно возросла.

⛔️Акции Yandex торгуются с P/BV 2021 около 5,3 и не входят в число наших приоритетов.

#YNDX #Яндекс #блогофорум

{kind=link}

🔎 Yandex N.V., YNDX Итоги 9 мес. 2021 г.: активное развитие различных направлений бизнеса пока приносит убытки

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 9 месяцев 2021 года.

📈 Совокупная выручка компании выросла на 67,5% до 245,8 млрд руб.

📈 Доходы ключевого сегмента – Поиск и портал – выросли на 23,2% до 99,1 млрд руб. на фоне стабильной доли компании на российском поисковом рынке (59,3%). Рост выручки сегмента в основном связан с эффектом низкой базы прошлого года, когда экономическая активность и спрос на рекламу упали из-за пандемии коронавируса.

📉 Отношение скорректированного показателя EBITDA к выручке составило 47,8%, тогда как год назад этот показатель составлял 48,3%. Такая динамика была обусловлена в основном ростом инвестиций в рекламные технологии и в увеличение производительности для поддержки роста доли рынка в секторе мобильных приложений.

📈 Второй по значимости сегмент – Такси – показал почти двукратный рост выручки до 88,7 млрд руб., что во многом было обусловлено хорошими результатами сервиса онлайн-заказа такси (включая услуги для B2B-клиентов) и Яндекс.Лавки, а также ростом сервиса каршеринга и логистического сервиса.

📈 Общий скорректированный показатель EBITDA сегмента увеличился почти в 4 раза и составил 6,5 млрд руб. Подобная динамика была вызвана улучшением скорректированного показателя EBITDA сервиса заказа онлайн-такси и успехами сервиса Яндекс.Драйв. Указанный рост был частично нивелирован инвестициями в растущие сервисы Яндекс.Лавка и Яндекс.Еда, а также затратами на развитие логистического направления.

💡 Дальнейший посегментный анализ доступен по ссылке

📉 В итоге скорректированная EBITDA компании сократилась на 37%, составив 22,4 млрд руб.

📈 Значительно выросли расходы на вознаграждения сотрудников, основанные на акциях, достигнув 15,8 млрд руб. Как итог, на операционном уровне Yandex отразил убыток в размере 10,7 млрд руб. против прибыли годом ранее.

📈 Прочие доходы компании увеличились с 3 млрд руб. до 3,4 млрд руб., отразив более высокий размер отрицательных курсовых разниц. Доходы от деятельности совместных предприятий в отчетном периоде оказались близки к нулю против убытка в 2, 1 млрд руб. годом ранее.

📉 В итоге чистый убыток компании составил 10,2 млрд руб. против прибыли годом ранее. Скорректированная чистая прибыль составила 5,4 млрд руб., снизившись на 63% по сравнению с аналогичным показателем прошлого года.

💡 Компания повысила свои годовые прогнозы по консолидированной выручке до уровня 340-350 млрд руб.

🧐 По итогам вышедшей отчетности мы пересмотрели прогнозы по операционному и чистому результату от деятельности компании в сторону получения убытка вследствие опережающего роста затрат, главным образом, в сегменте «Яндекс маркет», где компания осуществляет форсированное развитие инфраструктуры доставки и исполнения заказов, а также в сегменте «прочие бизнес-юниты и инициативы». Прогнозы на последующие годы не подвергались существенным изменениям. В результате потенциальная доходность акций компании незначительно сократилась.

⛔️ Акции Yandex торгуются с P/BV 2021 около 7 и не входят в число наших приоритетов.

#yndx #яндекс #блогофорум

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 9 месяцев 2021 года.

📈 Совокупная выручка компании выросла на 67,5% до 245,8 млрд руб.

📈 Доходы ключевого сегмента – Поиск и портал – выросли на 23,2% до 99,1 млрд руб. на фоне стабильной доли компании на российском поисковом рынке (59,3%). Рост выручки сегмента в основном связан с эффектом низкой базы прошлого года, когда экономическая активность и спрос на рекламу упали из-за пандемии коронавируса.

📉 Отношение скорректированного показателя EBITDA к выручке составило 47,8%, тогда как год назад этот показатель составлял 48,3%. Такая динамика была обусловлена в основном ростом инвестиций в рекламные технологии и в увеличение производительности для поддержки роста доли рынка в секторе мобильных приложений.

📈 Второй по значимости сегмент – Такси – показал почти двукратный рост выручки до 88,7 млрд руб., что во многом было обусловлено хорошими результатами сервиса онлайн-заказа такси (включая услуги для B2B-клиентов) и Яндекс.Лавки, а также ростом сервиса каршеринга и логистического сервиса.

📈 Общий скорректированный показатель EBITDA сегмента увеличился почти в 4 раза и составил 6,5 млрд руб. Подобная динамика была вызвана улучшением скорректированного показателя EBITDA сервиса заказа онлайн-такси и успехами сервиса Яндекс.Драйв. Указанный рост был частично нивелирован инвестициями в растущие сервисы Яндекс.Лавка и Яндекс.Еда, а также затратами на развитие логистического направления.

💡 Дальнейший посегментный анализ доступен по ссылке

📉 В итоге скорректированная EBITDA компании сократилась на 37%, составив 22,4 млрд руб.

📈 Значительно выросли расходы на вознаграждения сотрудников, основанные на акциях, достигнув 15,8 млрд руб. Как итог, на операционном уровне Yandex отразил убыток в размере 10,7 млрд руб. против прибыли годом ранее.

📈 Прочие доходы компании увеличились с 3 млрд руб. до 3,4 млрд руб., отразив более высокий размер отрицательных курсовых разниц. Доходы от деятельности совместных предприятий в отчетном периоде оказались близки к нулю против убытка в 2, 1 млрд руб. годом ранее.

📉 В итоге чистый убыток компании составил 10,2 млрд руб. против прибыли годом ранее. Скорректированная чистая прибыль составила 5,4 млрд руб., снизившись на 63% по сравнению с аналогичным показателем прошлого года.

💡 Компания повысила свои годовые прогнозы по консолидированной выручке до уровня 340-350 млрд руб.

🧐 По итогам вышедшей отчетности мы пересмотрели прогнозы по операционному и чистому результату от деятельности компании в сторону получения убытка вследствие опережающего роста затрат, главным образом, в сегменте «Яндекс маркет», где компания осуществляет форсированное развитие инфраструктуры доставки и исполнения заказов, а также в сегменте «прочие бизнес-юниты и инициативы». Прогнозы на последующие годы не подвергались существенным изменениям. В результате потенциальная доходность акций компании незначительно сократилась.

⛔️ Акции Yandex торгуются с P/BV 2021 около 7 и не входят в число наших приоритетов.

#yndx #яндекс #блогофорум

{kind=link}

🔴 Yandex N.V. (YNDX) Итоги 2021 г.: ставка на агрессивный рост пока приносит убытки

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 2021 год.

💰 Совокупная выручка компании выросла на 63,1% до 356,2 млрд руб.

🔎 Доходы ключевого сегмента – Поиск и портал – выросли на 24% до 138,7 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 59,3% до 60,2%. Рост выручки сегмента в основном связан с эффектом низкой базы прошлого года, когда экономическая активность и спрос на рекламу упали из-за пандемии коронавируса. Скорректированная EBIDTA сегмента возросла на 31,1% до 79,6 млрд руб.

🔄 При этом отношение скорректированного показателя EBITDA к выручке составило 48,2%, тогда как год назад этот показатель составлял 48,6%. Такая динамика была обусловлена в основном ростом инвестиций в рекламные технологии и в увеличение производительности для поддержки роста доли рынка в секторе мобильных приложений.

🚕 Второй по значимости сегмент – Такси – показал почти двукратный рост выручки до 131,6 млрд руб. Общий скорректированный показатель EBITDA сегмента увеличился в 3,5 раза и составил 12 млрд руб.

📦 Выручка сегмента Яндекс.Маркет составила 35,3 млрд руб., увеличившись в 2,5 раза на фоне увеличения аудитории, значительного расширения ассортимента товаров, а также вклада от интеграции с подпиской Яндекс Плюс. Убыток по скорректированному показателю EBITDA Яндекс.Маркета вырос почти в 10 раз, составив 40,5 млрд руб., и был связан, в первую очередь, с тем, что компания продолжала инвестировать в расширение ассортимента товаров, в развитие инфраструктуры доставки и исполнения заказов.

📋 Сегмент Сервисы объявлений отразил выручку в размере 8,2 млрд руб. (+41,2%). Скорректированный показатель EBITDA составил 2,1 млрд руб., что почти в 2 раза превышает прошлогодний показатель.

🎵 Дивизион Медиасервисы нарастил доходы в 2,4 раза до 18,4 млрд руб. Отрицательная скорректированная EBITDA сегмента увеличилась на три четверти до 6,5 млрд руб., отразив возросшие затраты на контент и маркетинг для поддержки роста этого направления.

📌Дивизион Прочие бизнесы и инициативы нарастил выручку в 2,2 раза до 24,1 млрд руб., что главным образом, было связано с быстрым увеличением доходов сегмента Устройств, а также развития сервисов Дзен и Yandex.Cloud.

📉 В итоге скорректированная EBITDA компании сократилась на 34,9%, составив 32,1 млрд руб.

📈 Значительно выросли расходы на амортизацию до 24,1 млрд руб. (+36,3%), а также затраты на вознаграждения сотрудников, основанные на акциях до 20,8 млрд руб. (+32,4%) Как итог, на операционном уровне Yandex отразил убыток в размере 13,3 млрд руб. против прибыли годом ранее.

📄 Чистый убыток компании составил 14,7 млрд руб. против прибыли годом ранее. Скорректированная чистая прибыль составила 8 млрд руб., снизившись на 61% по сравнению с аналогичным показателем прошлого года.

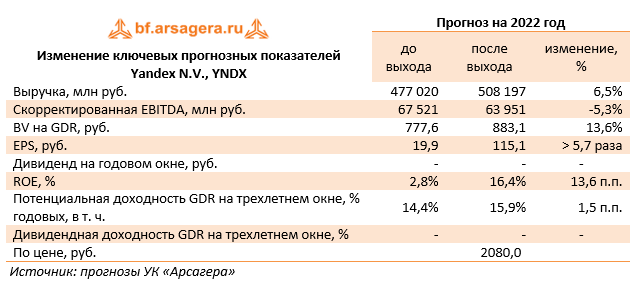

📊 Компания ожидает в 2022 году рост выручки до 490-500 млрд руб. При этом рост выручки сегмента «Поиск и портал» в рублях ожидается на уровне 15-18%, а рентабельность его скорректированного показателя EBITDA останется на уровне 2021 года. Товарооборот на сервисах электронной коммерции в 2022 году увеличится, как ожидается, в два раза по сравнению с 2021 годом.

📉 По итогам вышедшей отчетности мы пересмотрели прогнозы по операционному и чистому результату от деятельности компании в сторону понижения вследствие опережающего роста затрат, главным образом, в сегменте «Яндекс маркет», где компания осуществляет форсированное развитие инфраструктуры доставки и исполнения заказов, а также в сегменте «прочие бизнесы и инициативы». Помимо этого мы пересмотрели размер требуемой доходности по распискам компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании сократилась.

💼 Расписки Yandex торгуются с P/BV 2022 около 5,5 и не входят в число наших приоритетов.

#блогофорум #Yandex #YNDX

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 2021 год.

💰 Совокупная выручка компании выросла на 63,1% до 356,2 млрд руб.

🔎 Доходы ключевого сегмента – Поиск и портал – выросли на 24% до 138,7 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 59,3% до 60,2%. Рост выручки сегмента в основном связан с эффектом низкой базы прошлого года, когда экономическая активность и спрос на рекламу упали из-за пандемии коронавируса. Скорректированная EBIDTA сегмента возросла на 31,1% до 79,6 млрд руб.

🔄 При этом отношение скорректированного показателя EBITDA к выручке составило 48,2%, тогда как год назад этот показатель составлял 48,6%. Такая динамика была обусловлена в основном ростом инвестиций в рекламные технологии и в увеличение производительности для поддержки роста доли рынка в секторе мобильных приложений.

🚕 Второй по значимости сегмент – Такси – показал почти двукратный рост выручки до 131,6 млрд руб. Общий скорректированный показатель EBITDA сегмента увеличился в 3,5 раза и составил 12 млрд руб.

📦 Выручка сегмента Яндекс.Маркет составила 35,3 млрд руб., увеличившись в 2,5 раза на фоне увеличения аудитории, значительного расширения ассортимента товаров, а также вклада от интеграции с подпиской Яндекс Плюс. Убыток по скорректированному показателю EBITDA Яндекс.Маркета вырос почти в 10 раз, составив 40,5 млрд руб., и был связан, в первую очередь, с тем, что компания продолжала инвестировать в расширение ассортимента товаров, в развитие инфраструктуры доставки и исполнения заказов.

📋 Сегмент Сервисы объявлений отразил выручку в размере 8,2 млрд руб. (+41,2%). Скорректированный показатель EBITDA составил 2,1 млрд руб., что почти в 2 раза превышает прошлогодний показатель.

🎵 Дивизион Медиасервисы нарастил доходы в 2,4 раза до 18,4 млрд руб. Отрицательная скорректированная EBITDA сегмента увеличилась на три четверти до 6,5 млрд руб., отразив возросшие затраты на контент и маркетинг для поддержки роста этого направления.

📌Дивизион Прочие бизнесы и инициативы нарастил выручку в 2,2 раза до 24,1 млрд руб., что главным образом, было связано с быстрым увеличением доходов сегмента Устройств, а также развития сервисов Дзен и Yandex.Cloud.

📉 В итоге скорректированная EBITDA компании сократилась на 34,9%, составив 32,1 млрд руб.

📈 Значительно выросли расходы на амортизацию до 24,1 млрд руб. (+36,3%), а также затраты на вознаграждения сотрудников, основанные на акциях до 20,8 млрд руб. (+32,4%) Как итог, на операционном уровне Yandex отразил убыток в размере 13,3 млрд руб. против прибыли годом ранее.

📄 Чистый убыток компании составил 14,7 млрд руб. против прибыли годом ранее. Скорректированная чистая прибыль составила 8 млрд руб., снизившись на 61% по сравнению с аналогичным показателем прошлого года.

📊 Компания ожидает в 2022 году рост выручки до 490-500 млрд руб. При этом рост выручки сегмента «Поиск и портал» в рублях ожидается на уровне 15-18%, а рентабельность его скорректированного показателя EBITDA останется на уровне 2021 года. Товарооборот на сервисах электронной коммерции в 2022 году увеличится, как ожидается, в два раза по сравнению с 2021 годом.

📉 По итогам вышедшей отчетности мы пересмотрели прогнозы по операционному и чистому результату от деятельности компании в сторону понижения вследствие опережающего роста затрат, главным образом, в сегменте «Яндекс маркет», где компания осуществляет форсированное развитие инфраструктуры доставки и исполнения заказов, а также в сегменте «прочие бизнесы и инициативы». Помимо этого мы пересмотрели размер требуемой доходности по распискам компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании сократилась.

💼 Расписки Yandex торгуются с P/BV 2022 около 5,5 и не входят в число наших приоритетов.

#блогофорум #Yandex #YNDX

{kind=link}

Yandex N.V., YNDX. Итоги 1 кв. 2022 г.: затраты на продвижение усилены единовременными расходами на персонал

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 кв. 2022 года. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. В частности, был образован новый сегмент - Электронная коммерция, Райдтех и Доставка, в который вошли транзакционные О2О-сервисы – заказ такси, каршеринг, Яндекс Маркет, Яндекс Лавка и Яндекс Еда. В то же время из сегмента Поиска и портала в сегмент Прочих бизнес-юнитов и инициатив перешли Толока и RouteQ. При этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

📈 Совокупная выручка компании выросла на 44,9% до 106,0 млрд руб.

📈 Доходы одного ключевых сегментов – Поиск и портал – выросли на четверть до 43,8 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,0% до 61,0%. Рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с укреплением поискового бизнеса, доля которого выросла на всех ключевых платформах. Скорректированная EBIDTA сегмента прибавила на 7,6%, составив 18,4 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 42,0% (49,0% годом ранее). Такая динамика была обусловлена в основном ростом инвестиций в рекламные технологии и в увеличение производительности для поддержки роста доли рынка в секторе мобильных приложений.

🔗Дальнейший посегментный анализ доступен по ссылке: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_kv_2022_g_zatraty_na_prodvizhenie_usileny_edinovremennymi_rashodami_na_personal/

📈 Значительно выросли расходы на амортизацию до 7,4 млрд руб. (+42,0%), а также затраты на вознаграждения сотрудников, основанные на акциях до 6,3 млрд руб. (+7,9%)

📈 Чистые финансовые доходы практически удвоились, составив 742 млн руб. на фоне увеличения процентных доходов. Убыток от деятельности совместных предприятий в отчетном периоде составили 365 млн руб.

💰В итоге чистый убыток компании составил 14,4 млрд руб., увеличившись почти в пять раз. Скорректированный чистый убыток составил 8,1 млрд руб. против прибыли 3,0 млрд руб. годом ранее.

👆Среди прочих моментов отметим продажу компанией сервиса агрегирования новостей и информационно-развлекательной платформы Яндекс Дзен. Кроме того, в результате приостановки торгов акциями компании на бирже Nasdaq на срок более пяти торговых дней владельцы конвертируемых облигаций общей стоимостью $1,25 млрд с купонным доходом 0,75% и сроком погашения до 2025 года получили право потребовать от компании их погашения по номиналу плюс начисленные проценты. В настоящий момент компания продлила период выкупа конвертируемых облигаций до 7 июня текущего года.

🧐По итогам вышедшей отчетности мы ухудшили прогноз ключевых показателей компании на текущий год вследствие опережающего роста затрат по основным сегментам. Отметим, что рост потенциальной доходности бумаг обусловлен существенным снижением котировок за последние несколько месяцев.

⛔️Акции Yandex торгуются с P/BV 2022 около 2,2 и не входят в число наших приоритетов.

#Yandex #YNDX #Блогофорум

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 кв. 2022 года. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. В частности, был образован новый сегмент - Электронная коммерция, Райдтех и Доставка, в который вошли транзакционные О2О-сервисы – заказ такси, каршеринг, Яндекс Маркет, Яндекс Лавка и Яндекс Еда. В то же время из сегмента Поиска и портала в сегмент Прочих бизнес-юнитов и инициатив перешли Толока и RouteQ. При этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

📈 Совокупная выручка компании выросла на 44,9% до 106,0 млрд руб.

📈 Доходы одного ключевых сегментов – Поиск и портал – выросли на четверть до 43,8 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,0% до 61,0%. Рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с укреплением поискового бизнеса, доля которого выросла на всех ключевых платформах. Скорректированная EBIDTA сегмента прибавила на 7,6%, составив 18,4 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 42,0% (49,0% годом ранее). Такая динамика была обусловлена в основном ростом инвестиций в рекламные технологии и в увеличение производительности для поддержки роста доли рынка в секторе мобильных приложений.

🔗Дальнейший посегментный анализ доступен по ссылке: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_kv_2022_g_zatraty_na_prodvizhenie_usileny_edinovremennymi_rashodami_na_personal/

📈 Значительно выросли расходы на амортизацию до 7,4 млрд руб. (+42,0%), а также затраты на вознаграждения сотрудников, основанные на акциях до 6,3 млрд руб. (+7,9%)

📈 Чистые финансовые доходы практически удвоились, составив 742 млн руб. на фоне увеличения процентных доходов. Убыток от деятельности совместных предприятий в отчетном периоде составили 365 млн руб.

💰В итоге чистый убыток компании составил 14,4 млрд руб., увеличившись почти в пять раз. Скорректированный чистый убыток составил 8,1 млрд руб. против прибыли 3,0 млрд руб. годом ранее.

👆Среди прочих моментов отметим продажу компанией сервиса агрегирования новостей и информационно-развлекательной платформы Яндекс Дзен. Кроме того, в результате приостановки торгов акциями компании на бирже Nasdaq на срок более пяти торговых дней владельцы конвертируемых облигаций общей стоимостью $1,25 млрд с купонным доходом 0,75% и сроком погашения до 2025 года получили право потребовать от компании их погашения по номиналу плюс начисленные проценты. В настоящий момент компания продлила период выкупа конвертируемых облигаций до 7 июня текущего года.

🧐По итогам вышедшей отчетности мы ухудшили прогноз ключевых показателей компании на текущий год вследствие опережающего роста затрат по основным сегментам. Отметим, что рост потенциальной доходности бумаг обусловлен существенным снижением котировок за последние несколько месяцев.

⛔️Акции Yandex торгуются с P/BV 2022 около 2,2 и не входят в число наших приоритетов.

#Yandex #YNDX #Блогофорум

{kind=link}

💻 Yandex N.V. (YNDX) Итоги 1 п/г 2022 г.: сквозь пелену убытков пробиваются первые зеленые ростки прибыльности

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 п/г 2022 года.

📈 Совокупная выручка компании выросла на 44,8% до 223,8 млрд руб.

📈 Доходы одного ключевых сегментов – Поиск и портал – выросли на 28,2% до 95,1 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 59,7% до 62,1%. Рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с укреплением поискового бизнеса, доля которого выросла на всех ключевых платформах. Скорректированная EBIDTA сегмента прибавила 31,4%, составив 46,9 млрд руб. Наибольший вклад в рост выручки внёс сегмент малого и среднего бизнеса, а также рост доли рынка, которая увеличилась благодаря перераспределению рекламных бюджетов в связи с изменением конкурентной среды. При этом отношение скорректированного показателя EBITDA к выручке составило 49,3% (48,1% годом ранее). Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленный ростом рекламной выручки.

📈 Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 111,4 млрд руб. (+56,6%) в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка) и сервисов Райдтеха (главным образом, за счёт высоких результатов сервиса заказа такси). Убыток сегмента сократился вдвое до 6,1 млрд руб., причем во втором квартале сегмент вышел в положительную зону по скорректированной EBITDA, которая составила 2,1 млрд руб.

Подобная динамика была обусловлена улучшением операционной эффективности ключевых направлений сегмента, а также более строгим контролем над затратами, выразившемся, в частности, в ограничении найма новых сотрудников, оптимизации маркетинговых и прочих накладных расходов.

📈 Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 58,1% до 12,0 млрд руб. вследствие увеличения выручки от продаж единой подписки на сервисы Яндекса и изменения структуры подписок в сторону более премиальных. На рост выручки также повлияла хорошая динамика других доходов, в том числе от продажи лицензий и доходов Яндекс Афиши.

📈 Отрицательная скорректированная EBITDA сегмента увеличилась почти вдвое до 5,8 млрд руб., отразив возросшие затраты на развитие бизнеса для поддержки роста аудитории подписчиков Яндекс Плюса.

📈 Сегмент Сервисы объявлений отразил выручку в размере 4,3 млрд руб. (+12,7%), главным образом, на фоне роста дополнительных услуг и хороших результатов Яндекс Недвижимости. В совокупности это компенсировало негативный эффект от резкого спада на рынке новых автомобилей.

📉 Скорректированный показатель EBITDA составил 818 млн руб. (-26,5%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

📈 Дивизион Прочие бизнесы и инициативы нарастил выручку более чем в полтора раза до 17,5 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA увеличилась на 83,1% до 9,0 млрд руб. на фоне роста затрат на разработку беспилотных автомобилей, а также увеличения расходов на персонал, роста цен на хостинг и используемые сервисами мощности. Результат мог бы оказаться еще хуже, если бы не сильные результаты по направлениям сегмента Устройств и сервиса Yandex Cloud, которые впервые вышли на положительный скорректированный показатель EBITDA в квартальном выражении.

📈 В итоге скорректированная EBITDA компании выросла на 60,5%, составив 27,0 млрд руб.

Значительно выросли расходы на амортизацию до 15,2 млрд руб. (+39,3%), а также затраты на вознаграждения сотрудников, основанные на акциях до 12,8 млрд руб. (+19,6%)

#YNDX #Yandex #блогофорум

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 п/г 2022 года.

📈 Совокупная выручка компании выросла на 44,8% до 223,8 млрд руб.

📈 Доходы одного ключевых сегментов – Поиск и портал – выросли на 28,2% до 95,1 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 59,7% до 62,1%. Рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с укреплением поискового бизнеса, доля которого выросла на всех ключевых платформах. Скорректированная EBIDTA сегмента прибавила 31,4%, составив 46,9 млрд руб. Наибольший вклад в рост выручки внёс сегмент малого и среднего бизнеса, а также рост доли рынка, которая увеличилась благодаря перераспределению рекламных бюджетов в связи с изменением конкурентной среды. При этом отношение скорректированного показателя EBITDA к выручке составило 49,3% (48,1% годом ранее). Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленный ростом рекламной выручки.

📈 Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 111,4 млрд руб. (+56,6%) в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка) и сервисов Райдтеха (главным образом, за счёт высоких результатов сервиса заказа такси). Убыток сегмента сократился вдвое до 6,1 млрд руб., причем во втором квартале сегмент вышел в положительную зону по скорректированной EBITDA, которая составила 2,1 млрд руб.

Подобная динамика была обусловлена улучшением операционной эффективности ключевых направлений сегмента, а также более строгим контролем над затратами, выразившемся, в частности, в ограничении найма новых сотрудников, оптимизации маркетинговых и прочих накладных расходов.

📈 Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 58,1% до 12,0 млрд руб. вследствие увеличения выручки от продаж единой подписки на сервисы Яндекса и изменения структуры подписок в сторону более премиальных. На рост выручки также повлияла хорошая динамика других доходов, в том числе от продажи лицензий и доходов Яндекс Афиши.

📈 Отрицательная скорректированная EBITDA сегмента увеличилась почти вдвое до 5,8 млрд руб., отразив возросшие затраты на развитие бизнеса для поддержки роста аудитории подписчиков Яндекс Плюса.

📈 Сегмент Сервисы объявлений отразил выручку в размере 4,3 млрд руб. (+12,7%), главным образом, на фоне роста дополнительных услуг и хороших результатов Яндекс Недвижимости. В совокупности это компенсировало негативный эффект от резкого спада на рынке новых автомобилей.

📉 Скорректированный показатель EBITDA составил 818 млн руб. (-26,5%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

📈 Дивизион Прочие бизнесы и инициативы нарастил выручку более чем в полтора раза до 17,5 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA увеличилась на 83,1% до 9,0 млрд руб. на фоне роста затрат на разработку беспилотных автомобилей, а также увеличения расходов на персонал, роста цен на хостинг и используемые сервисами мощности. Результат мог бы оказаться еще хуже, если бы не сильные результаты по направлениям сегмента Устройств и сервиса Yandex Cloud, которые впервые вышли на положительный скорректированный показатель EBITDA в квартальном выражении.

📈 В итоге скорректированная EBITDA компании выросла на 60,5%, составив 27,0 млрд руб.

Значительно выросли расходы на амортизацию до 15,2 млрд руб. (+39,3%), а также затраты на вознаграждения сотрудников, основанные на акциях до 12,8 млрд руб. (+19,6%)

#YNDX #Yandex #блогофорум

{kind=link}

Yandex N.V. Итоги 9 мес. 2022 года: единовременные доходы обусловили прибыль в текущем году

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 9 месяцев 2022 года.

➕Совокупная выручка компании выросла на 45,2% до 356,9 млрд руб.

➕Доходы одного из ключевых сегментов – Поиск и портал – выросли на 34,2% до 155,0 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 59,7% до 62,1%. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с увеличением доходов поискового бизнеса, доля на российском поисковом рынке которого возросла 59,7% до 62,1%. Наибольший вклад в рост выручки внёс сегмент малого и среднего бизнеса, а также постепенное восстановление рекламных бюджетов крупных клиентов, обычно демонстрирующих активность к концу года. Скорректированная EBIDTA сегмента прибавила 42,3%, составив 80,8 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 55,5% по сравнению с 50,0% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 175,1 млрд руб., прибавив +53,7%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, за счёт высоких результатов сервиса заказа такси) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился в 2,2 раза до 8,5 млрд руб. на фоне улучшения операционной эффективности ключевых направлений сегмента, а также более строгого контроля над затратами, выразившемся, в частности, в оптимизации маркетинговых и прочих накладных расходов.

➕Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 66,5% до 19,8 млрд руб. вследствие расширения базы платных подписчиков на сервисы Яндекса и роста средней выручки на подписчика на 8,6%.

➖ Отрицательная скорректированная EBITDA сегмента увеличилась более чем наполовину до 7,3 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 3 квартал год к году уменьшился с 1,6 млрд руб. до 1,5 млрд руб. на фоне роста продажи подписок и лицензионных продуктов.

➕Сегмент Сервисы объявлений отразил выручку в размере 8,4 млрд руб. (+25,3%), главным образом, на фоне роста дополнительных услуг и хороших результатов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей. Скорректированный показатель EBITDA составил 903 млн руб. (-36,6%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

➕Дивизион Прочие бизнесы и инициативы нарастил выручку на три четверти до 27,6 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA увеличилась в 2,2 раза до 19,2 млрд руб. на фоне роста затрат на разработку беспилотных автомобилей, а также увеличения расходов на персонал, роста цен на хостинг и используемые сервисами мощности. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

ЧИТАТЬ ДАЛЕЕ В ИСТОЧНИКЕ

💼 Бумаги Yandex торгуются с P/BV 2022 около 2,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #YNDX

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 9 месяцев 2022 года.

➕Совокупная выручка компании выросла на 45,2% до 356,9 млрд руб.

➕Доходы одного из ключевых сегментов – Поиск и портал – выросли на 34,2% до 155,0 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 59,7% до 62,1%. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с увеличением доходов поискового бизнеса, доля на российском поисковом рынке которого возросла 59,7% до 62,1%. Наибольший вклад в рост выручки внёс сегмент малого и среднего бизнеса, а также постепенное восстановление рекламных бюджетов крупных клиентов, обычно демонстрирующих активность к концу года. Скорректированная EBIDTA сегмента прибавила 42,3%, составив 80,8 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 55,5% по сравнению с 50,0% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 175,1 млрд руб., прибавив +53,7%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, за счёт высоких результатов сервиса заказа такси) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился в 2,2 раза до 8,5 млрд руб. на фоне улучшения операционной эффективности ключевых направлений сегмента, а также более строгого контроля над затратами, выразившемся, в частности, в оптимизации маркетинговых и прочих накладных расходов.

➕Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 66,5% до 19,8 млрд руб. вследствие расширения базы платных подписчиков на сервисы Яндекса и роста средней выручки на подписчика на 8,6%.

➖ Отрицательная скорректированная EBITDA сегмента увеличилась более чем наполовину до 7,3 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 3 квартал год к году уменьшился с 1,6 млрд руб. до 1,5 млрд руб. на фоне роста продажи подписок и лицензионных продуктов.

➕Сегмент Сервисы объявлений отразил выручку в размере 8,4 млрд руб. (+25,3%), главным образом, на фоне роста дополнительных услуг и хороших результатов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей. Скорректированный показатель EBITDA составил 903 млн руб. (-36,6%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

➕Дивизион Прочие бизнесы и инициативы нарастил выручку на три четверти до 27,6 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA увеличилась в 2,2 раза до 19,2 млрд руб. на фоне роста затрат на разработку беспилотных автомобилей, а также увеличения расходов на персонал, роста цен на хостинг и используемые сервисами мощности. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

ЧИТАТЬ ДАЛЕЕ В ИСТОЧНИКЕ

💼 Бумаги Yandex торгуются с P/BV 2022 около 2,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #YNDX

{kind=link}

Yandex N.V., (YNDX). Итоги 2022 года: оптимистичный финансовый результат в преддверии реорганизации

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 46,5% до 521,7 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,1% до 224,7 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,2% до 62,6% в квартальном выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 44,8%, составив 116,9 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 52,0% по сравнению с 49,6% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 260,8 млрд руб., прибавив +57,2%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился более чем на треть до 19,1 млрд руб. год к году, при этом убыток по скорректированному показателю EBITDA вырос в квартальном выражении на фоне активных инвестиций в сервисы Электронной коммерции и Delivery Club.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 72,7% до 31,8 млрд руб. вследствие увеличения базы платных подписчиков на две трети и роста средней выручки на подписчика на 3,8%.

➖ Отрицательная скорректированная EBITDA сегмента увеличилась на 21,4% до 7,8 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 4 квартал год к году уменьшился с 1,9 млрд руб. до 0,6 млрд руб. на фоне роста доходов от подписки.

✔️ Сегмент Сервисы объявлений отразил выручку в размере 12,3 млрд руб. (+33,3%), главным образом, на фоне неплохих результатов сервисов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей.

✔️ Скорректированный показатель EBITDA составил 1,1 млрд руб. (-40,4%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 85,2% до 45,2 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA показала почти двукратный рост до 26,8 млрд руб. на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании показала почти двукратный рост, составив 64,1 млрд руб.

✔️ Значительно выросли расходы на амортизацию до 30,9 млрд руб. (+28,0%), напротив затраты на вознаграждения сотрудников, основанные на акциях, показали снижение до 17,3 млрд руб. (-16,9%).

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_2022_goda_optimistichnyj_finansovyj_rezul_tat_v_preddverii_reorganizacii/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 46,5% до 521,7 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,1% до 224,7 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,2% до 62,6% в квартальном выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 44,8%, составив 116,9 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 52,0% по сравнению с 49,6% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 260,8 млрд руб., прибавив +57,2%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился более чем на треть до 19,1 млрд руб. год к году, при этом убыток по скорректированному показателю EBITDA вырос в квартальном выражении на фоне активных инвестиций в сервисы Электронной коммерции и Delivery Club.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 72,7% до 31,8 млрд руб. вследствие увеличения базы платных подписчиков на две трети и роста средней выручки на подписчика на 3,8%.

➖ Отрицательная скорректированная EBITDA сегмента увеличилась на 21,4% до 7,8 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 4 квартал год к году уменьшился с 1,9 млрд руб. до 0,6 млрд руб. на фоне роста доходов от подписки.

✔️ Сегмент Сервисы объявлений отразил выручку в размере 12,3 млрд руб. (+33,3%), главным образом, на фоне неплохих результатов сервисов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей.

✔️ Скорректированный показатель EBITDA составил 1,1 млрд руб. (-40,4%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 85,2% до 45,2 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA показала почти двукратный рост до 26,8 млрд руб. на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании показала почти двукратный рост, составив 64,1 млрд руб.

✔️ Значительно выросли расходы на амортизацию до 30,9 млрд руб. (+28,0%), напротив затраты на вознаграждения сотрудников, основанные на акциях, показали снижение до 17,3 млрд руб. (-16,9%).

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_2022_goda_optimistichnyj_finansovyj_rezul_tat_v_preddverii_reorganizacii/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

bf.arsagera.ru

Yandex N.V. Итоги 2022 года: оптимистичный финансовый результат в преддверии реорганизации

Компания Yandex N

Yandex N.V., (YNDX). Итоги 1 кв. 2023 года: успешное начало года и ожидание реорганизации

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ Совокупная выручка компании выросла на 54,0% до 163,3 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 54,2% до 67,5 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 61,0% до 63,3% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 77,5%, составив 34,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 51,4% по сравнению с 44,7% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов на персонал, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 88,5 млрд руб., прибавив +60,3%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента по скорректированному показателю EBITDA увеличился на 27,9% до 10,8 млрд руб. Такое изменение объясняется в основном ростом масштаба бизнесов Электронной коммерции и Доставки, а также консолидацией сервиса Delivery Club. При этом маржинальность по скорректированной EBITDA продолжает улучшаться

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 13,4 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 29,6%. На рост выручки также повлияла хорошая динамика доходов от рекламы, продажи лицензий и доходов Яндекс Афиши.

✔️ Отрицательная скорректированная EBITDA сегмента сократилась на 92,9% до 7,8 млрд руб., Это объясняется эффектом положительного операционного рычага на фоне двукратного роста выручки от продажи подписок.

✔️ Сегмент Сервисы объявлений отразил выручку в размере 4,4 млрд руб. (+84,1%), главным образом, на фоне неплохих результатов сервисов Яндекс Аренды и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей.

➖ Скорректированный убыток по EBITDA составил -117 млн руб. (-40,4%) против прибыли в размере 173 млн руб. годом ранее. Это объясняется увеличением инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда, а также повышением расходов на персонал в связи с изменением программы компенсаций.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 81,8% до 14,2 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 11,1 млрд руб., увеличившись на 59,1%. на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании показала десятикратный рост, составив 12,8 млрд руб.

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ Совокупная выручка компании выросла на 54,0% до 163,3 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 54,2% до 67,5 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 61,0% до 63,3% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 77,5%, составив 34,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 51,4% по сравнению с 44,7% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов на персонал, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 88,5 млрд руб., прибавив +60,3%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента по скорректированному показателю EBITDA увеличился на 27,9% до 10,8 млрд руб. Такое изменение объясняется в основном ростом масштаба бизнесов Электронной коммерции и Доставки, а также консолидацией сервиса Delivery Club. При этом маржинальность по скорректированной EBITDA продолжает улучшаться

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 13,4 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 29,6%. На рост выручки также повлияла хорошая динамика доходов от рекламы, продажи лицензий и доходов Яндекс Афиши.

✔️ Отрицательная скорректированная EBITDA сегмента сократилась на 92,9% до 7,8 млрд руб., Это объясняется эффектом положительного операционного рычага на фоне двукратного роста выручки от продажи подписок.

✔️ Сегмент Сервисы объявлений отразил выручку в размере 4,4 млрд руб. (+84,1%), главным образом, на фоне неплохих результатов сервисов Яндекс Аренды и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей.

➖ Скорректированный убыток по EBITDA составил -117 млн руб. (-40,4%) против прибыли в размере 173 млн руб. годом ранее. Это объясняется увеличением инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда, а также повышением расходов на персонал в связи с изменением программы компенсаций.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 81,8% до 14,2 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 11,1 млрд руб., увеличившись на 59,1%. на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании показала десятикратный рост, составив 12,8 млрд руб.

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

bf.arsagera.ru

Yandex N.V. Итоги 9 мес. 2023 г.: перспективные сегменты по-прежнему генерируют внушительные убытки

Компания Yandex N

Yandex N.V., (YNDX). Итоги 1 п/г 2023 года: первая положительная EBITDA направления медиасервисов

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании выросла на 54,5% до 345,8 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 53,5% до 146 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 62,1% до 63,6% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 61,6%, составив 75,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 51,9% по сравнению с 49,3% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 183,4 млрд руб., прибавив 64,7%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента по скорректированному показателю EBITDA увеличился почти в 3 раза до 16,9 млрд руб. Такое изменение объясняется в основном ростом масштаба бизнесов Электронной коммерции и Доставки, а также консолидацией сервиса Delivery Club. При этом маржинальность по скорректированной EBITDA продолжает улучшаться

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 28,9 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 40,4%. На рост выручки также повлияла хорошая динамика доходов от рекламы, продажи лицензий и доходов Яндекс Афиши.

✔️ Скорректированный показатель EBITDA сегмента впервые стал положительным и составил 1,6 млрд руб., Это объясняется эффектом положительного операционного рычага на фоне двукратного роста выручки от продажи подписок.

✔️ Сегмент Сервисы объявлений также показал более чем двукратный рост выручки до 10 млрд руб., что объясняется неплохими результатами сервиса Авто.ру, которых удалось добиться на фоне низкой базы 2022 года. На рост выручки также повлияли хорошие результаты Яндекс Путешествий в связи с увеличением доли рынка на фоне растущего спроса на услуги сервиса.

➖ Скорректированный убыток по EBITDA составил -163 млн руб. против прибыли в размере 818 млн руб. годом ранее. Это объясняется увеличением инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда, а также повышением расходов на персонал в связи с изменением программы компенсаций.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на две трети до 29,1 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 23,4 млрд руб., увеличившись более чем в 2 раза на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась на 39,2%, составив 37,5 млрд руб.

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_p_g_2023_goda_pervaya_polozhitel_naya_ebitda_napravleniya_mediaservisov/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании выросла на 54,5% до 345,8 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 53,5% до 146 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 62,1% до 63,6% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 61,6%, составив 75,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 51,9% по сравнению с 49,3% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 183,4 млрд руб., прибавив 64,7%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента по скорректированному показателю EBITDA увеличился почти в 3 раза до 16,9 млрд руб. Такое изменение объясняется в основном ростом масштаба бизнесов Электронной коммерции и Доставки, а также консолидацией сервиса Delivery Club. При этом маржинальность по скорректированной EBITDA продолжает улучшаться

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 28,9 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 40,4%. На рост выручки также повлияла хорошая динамика доходов от рекламы, продажи лицензий и доходов Яндекс Афиши.

✔️ Скорректированный показатель EBITDA сегмента впервые стал положительным и составил 1,6 млрд руб., Это объясняется эффектом положительного операционного рычага на фоне двукратного роста выручки от продажи подписок.

✔️ Сегмент Сервисы объявлений также показал более чем двукратный рост выручки до 10 млрд руб., что объясняется неплохими результатами сервиса Авто.ру, которых удалось добиться на фоне низкой базы 2022 года. На рост выручки также повлияли хорошие результаты Яндекс Путешествий в связи с увеличением доли рынка на фоне растущего спроса на услуги сервиса.

➖ Скорректированный убыток по EBITDA составил -163 млн руб. против прибыли в размере 818 млн руб. годом ранее. Это объясняется увеличением инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда, а также повышением расходов на персонал в связи с изменением программы компенсаций.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на две трети до 29,1 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 23,4 млрд руб., увеличившись более чем в 2 раза на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась на 39,2%, составив 37,5 млрд руб.

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_p_g_2023_goda_pervaya_polozhitel_naya_ebitda_napravleniya_mediaservisov/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

{kind=link}

Yandex N.V., (YNDX). Итоги 9 мес. 2023 г.: перспективные сегменты по-прежнему генерируют внушительные убытки

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 54,2% до 550,5 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 51,4% до 236,4 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 62,0% до 62,6% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 46,8%, составив 122,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 53,6% по сравнению с 51,9% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 290,7 млрд руб., прибавив 65,7%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Убыток сегмента по скорректированному показателю EBITDA увеличился в 2,4 раза до 21,4 млрд руб. Такая динамика объясняется в основном ростом масштаба Яндекс Маркета и сокращением рентабельности скорр. EBITDA Райдтеха на фоне увеличения субсидий водителям.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 46,3 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 43,1%. Скорректированный показатель EBITDA сегмента закрепился в положительной зоне, составив 2,6 млрд руб. Это объясняется эффектом положительного операционного рычага на фоне почти двукратного роста выручки от продажи подписок.

➕ Сегмент Сервисы объявлений также показал более чем двукратный рост выручки до 17,1 млрд руб., что объясняется неплохими результатами сервиса Авто.ру, которых удалось добиться на фоне низкой базы 2022 года. На рост выручки также повлияли хорошие результаты Яндекс Путешествий в связи с увеличением доли рынка на фоне растущего спроса на услуги сервиса. Скорректированная прибыль по EBITDA составила 72 млн руб. против убытка годом ранее. Это объясняется повышением прибыльности Авто.ру, компенсировавшей увеличение инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 60,3% до 47,9 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 41,0 млрд руб., увеличившись почти вдвое на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась на 36,4%, составив 64,1 млрд руб.

✔️ Отметим рост расходов на амортизацию до 28,9 млрд руб. (+27,4%), и снижение затрат на вознаграждения сотрудников, основанных на акциях, до 8,2 млрд руб. (-43,8%).

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 54,2% до 550,5 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 51,4% до 236,4 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 62,0% до 62,6% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 46,8%, составив 122,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 53,6% по сравнению с 51,9% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 290,7 млрд руб., прибавив 65,7%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Убыток сегмента по скорректированному показателю EBITDA увеличился в 2,4 раза до 21,4 млрд руб. Такая динамика объясняется в основном ростом масштаба Яндекс Маркета и сокращением рентабельности скорр. EBITDA Райдтеха на фоне увеличения субсидий водителям.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 46,3 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 43,1%. Скорректированный показатель EBITDA сегмента закрепился в положительной зоне, составив 2,6 млрд руб. Это объясняется эффектом положительного операционного рычага на фоне почти двукратного роста выручки от продажи подписок.

➕ Сегмент Сервисы объявлений также показал более чем двукратный рост выручки до 17,1 млрд руб., что объясняется неплохими результатами сервиса Авто.ру, которых удалось добиться на фоне низкой базы 2022 года. На рост выручки также повлияли хорошие результаты Яндекс Путешествий в связи с увеличением доли рынка на фоне растущего спроса на услуги сервиса. Скорректированная прибыль по EBITDA составила 72 млн руб. против убытка годом ранее. Это объясняется повышением прибыльности Авто.ру, компенсировавшей увеличение инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 60,3% до 47,9 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 41,0 млрд руб., увеличившись почти вдвое на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась на 36,4%, составив 64,1 млрд руб.

✔️ Отметим рост расходов на амортизацию до 28,9 млрд руб. (+27,4%), и снижение затрат на вознаграждения сотрудников, основанных на акциях, до 8,2 млрд руб. (-43,8%).

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

bf.arsagera.ru

Yandex N.V. Итоги 9 мес. 2023 г.: перспективные сегменты по-прежнему генерируют внушительные убытки

Компания Yandex N

Yandex N.V., (YNDX). Итоги 2023 г.: на пути домой

Компания Yandex раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 53,4% до 800,1 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 49,3% до 337,5 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 61,9% до 63,4%. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 43,5%, составив 173,0 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 51,2% по сравнению с 53,3% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг, а также эффектом низкой базы 2022 г., когда были существенно сокращены ряд статей затрат.