🏢 Росбанк (ROSB): уверенный рост прибыли в сложных условиях

Росбанк опубликовал консолидированную финансовую отчетность по итогам 9 месяцев 2020 г.

📉 Процентные доходы банка составили 65,9 млрд руб., продемонстрировав падение на 4%, что произошло на фоне снижения процентных ставок и увеличения объемов выданных кредитов. Процентные расходы Росбанка составили 29,4 млрд руб., показав снижение на 14,3% на фоне сокращения расходов по межбанковскому фондированию.

📈 В итоге чистые процентные доходы составили 36,5 млрд руб., показав рост на 6,3%.

📈 Среди прочих статей отметим падение чистых комиссионных доходов до 8,7 млрд руб. (-2,1%). Кроме того, банку удалось заработать порядка 8,3 млрд руб. на операциях с ценными бумагами и иностранной валютой. В итоге чистые операционные доходы показали рост на 17,5%, составив 53,7 млрд руб.

📈 Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 11,4 млрд руб., увеличившись более чем в два раза. При этом стоимость риска возросла на 0,9.п.п. до 1,8%.

📉 Операционные расходы сократились на 7,4% до 26,5 млрд руб., а соотношение C/I ratio сократилось с 62,7% до 49,4%.

📈 В итоге Росбанк заработал чистую прибыль в размере 13,4 млрд руб., увеличившуюся на 49,7%.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 7,1%, вызванный проводимой банком политикой активизации розничного кредитования со стороны материнской группы Societe Generale. Размер клиентских остатков показал рост на 19,4%, составив 946 млрд руб. При этом отношение кредитов к средствам клиентов опустилось до 89,7 %.

⛓ Из важных корпоративных новостей отметим присоединение к Росбанку дочернего Русфинанс Банка. Реорганизацию планируют завершить в 1п/г 2021. Цена выкупа у акционеров Росбанка, голосовавших против или не принимавших участие в в голосовании по данному вопросу составила 73,10 руб. за акцию

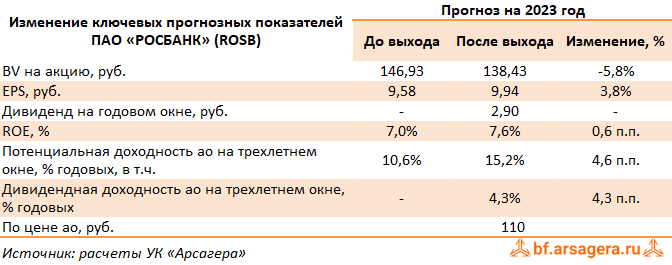

🔬 По итогам вышедшей отчетности мы подняли прогноз прибыли банка на текущий и на последующие годы на фоне увеличения кредитного портфеля и проводимой оптимизации затрат.

📈В результате потенциальная доходность акций банка несколько возросла.

⛔ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2020 порядка 7 и не входят в число наших приоритетов.

#росбанк #блогофорум #rosb

Росбанк опубликовал консолидированную финансовую отчетность по итогам 9 месяцев 2020 г.

📉 Процентные доходы банка составили 65,9 млрд руб., продемонстрировав падение на 4%, что произошло на фоне снижения процентных ставок и увеличения объемов выданных кредитов. Процентные расходы Росбанка составили 29,4 млрд руб., показав снижение на 14,3% на фоне сокращения расходов по межбанковскому фондированию.

📈 В итоге чистые процентные доходы составили 36,5 млрд руб., показав рост на 6,3%.

📈 Среди прочих статей отметим падение чистых комиссионных доходов до 8,7 млрд руб. (-2,1%). Кроме того, банку удалось заработать порядка 8,3 млрд руб. на операциях с ценными бумагами и иностранной валютой. В итоге чистые операционные доходы показали рост на 17,5%, составив 53,7 млрд руб.

📈 Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 11,4 млрд руб., увеличившись более чем в два раза. При этом стоимость риска возросла на 0,9.п.п. до 1,8%.

📉 Операционные расходы сократились на 7,4% до 26,5 млрд руб., а соотношение C/I ratio сократилось с 62,7% до 49,4%.

📈 В итоге Росбанк заработал чистую прибыль в размере 13,4 млрд руб., увеличившуюся на 49,7%.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 7,1%, вызванный проводимой банком политикой активизации розничного кредитования со стороны материнской группы Societe Generale. Размер клиентских остатков показал рост на 19,4%, составив 946 млрд руб. При этом отношение кредитов к средствам клиентов опустилось до 89,7 %.

⛓ Из важных корпоративных новостей отметим присоединение к Росбанку дочернего Русфинанс Банка. Реорганизацию планируют завершить в 1п/г 2021. Цена выкупа у акционеров Росбанка, голосовавших против или не принимавших участие в в голосовании по данному вопросу составила 73,10 руб. за акцию

🔬 По итогам вышедшей отчетности мы подняли прогноз прибыли банка на текущий и на последующие годы на фоне увеличения кредитного портфеля и проводимой оптимизации затрат.

📈В результате потенциальная доходность акций банка несколько возросла.

⛔ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2020 порядка 7 и не входят в число наших приоритетов.

#росбанк #блогофорум #rosb

{kind=link}

АКБ Росбанк, (ROSB). Итоги 2022 г.: дивидендный сюрприз и амбициозные планы

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 2022 г.

➕ Процентные доходы в отчетном периоде выросли на 38,0% и составили 121,8 млрд руб., на фоне увеличения процентных ставок по части кредитного портфеля, а также средств, размещенных в других банках. При этом процентные расходы росли быстрее и составили 65,9 млрд руб. (+68,1%) на фоне существенного увеличения объема депозитов. Также средняя расчетная стоимость фондирования увеличилась опежающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 13,7% до 53,9 млрд руб.

➕ Чистые комиссионные доходы показали более скромный рост на 4,2% и составили 13,4 млрд руб. Главными драйверами роста стало увеличение доходов от расчетных операций на 75,8% до 5,2 млрд руб. и доходов от документарных операций на 46,4% до 2,6 млрд руб. В то же время комиссионные доходы по агентским операциям показали снижение на 48,9% до 2,4 млрд руб. Отметим также, что банк заработал прибыль в размере 15,7 млрд руб. от операций с валютой и финансовыми инструментам, а также начислила 24,5 млрд руб. в резервы, отличные от резервов по кредитным убыткам.

➖ В итоге чистые операционные доходы снизились на 7,5% до 59,8 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля выросли более чем в 2 раза и составили 10,8 млрд руб. на фоне увеличения стоимости риска с 0,6% до 1,2%.

➖ Операционные расходы выросли на 21,6% до 43,6 млрд руб., и в результате показатель CIR увеличился на 17,4 п.п. до 72,9%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 4,9 млрд руб. (-75,3%).

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 1,6% до 911,5 млрд руб. на фоне снижения кредитов корпоративного бизнеса (-1,1% с начала года) и роста кредитов розничного бизнеса (+3,1%).

✔️ Объем средств клиентов рос более быстрыми темпами по сравнению с кредитами и составил 1 185 млрд руб. по сравнению с 1 117 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов снизилось на 35 б.п. и составило 76,9%.

💸 Определенным сюрпризом стали объявленные впервые за много лет дивиденды в размере 2,9 руб. на акцию, что предполагает выплату почти всей прибыли, заработанной по итогам прошлого года. Дополнительно отметим, что руководство Росбанка ожидает увеличения прибыли до 45 млрд руб. к 2027 году.

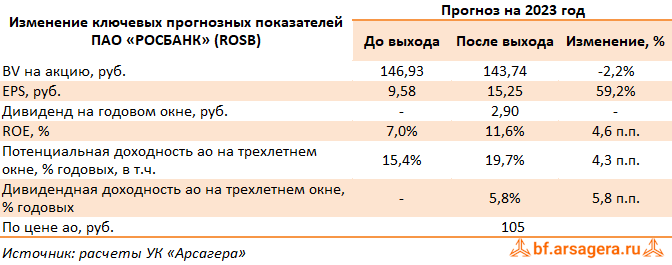

➕ По итогам вышедшей отчетности мы повысили темпы роста кредитного портфеля и клиентских средств, скорректировали ожидаемые средние ставки по кредитам и по депозитам. Мы также увеличили темпы роста комиссионных доходов и понизили размер операционных расходов, принимая во внимание планы банка по существенному росту чистой прибыли. Помимо этого, мы заложили дивидендные выплаты на будущие годы в размере 50% от чистой прибыли по МСФО. В результате потенциальная доходность акций возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 свыше 11 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 2022 г.

➕ Процентные доходы в отчетном периоде выросли на 38,0% и составили 121,8 млрд руб., на фоне увеличения процентных ставок по части кредитного портфеля, а также средств, размещенных в других банках. При этом процентные расходы росли быстрее и составили 65,9 млрд руб. (+68,1%) на фоне существенного увеличения объема депозитов. Также средняя расчетная стоимость фондирования увеличилась опежающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 13,7% до 53,9 млрд руб.

➕ Чистые комиссионные доходы показали более скромный рост на 4,2% и составили 13,4 млрд руб. Главными драйверами роста стало увеличение доходов от расчетных операций на 75,8% до 5,2 млрд руб. и доходов от документарных операций на 46,4% до 2,6 млрд руб. В то же время комиссионные доходы по агентским операциям показали снижение на 48,9% до 2,4 млрд руб. Отметим также, что банк заработал прибыль в размере 15,7 млрд руб. от операций с валютой и финансовыми инструментам, а также начислила 24,5 млрд руб. в резервы, отличные от резервов по кредитным убыткам.

➖ В итоге чистые операционные доходы снизились на 7,5% до 59,8 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля выросли более чем в 2 раза и составили 10,8 млрд руб. на фоне увеличения стоимости риска с 0,6% до 1,2%.

➖ Операционные расходы выросли на 21,6% до 43,6 млрд руб., и в результате показатель CIR увеличился на 17,4 п.п. до 72,9%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 4,9 млрд руб. (-75,3%).

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 1,6% до 911,5 млрд руб. на фоне снижения кредитов корпоративного бизнеса (-1,1% с начала года) и роста кредитов розничного бизнеса (+3,1%).

✔️ Объем средств клиентов рос более быстрыми темпами по сравнению с кредитами и составил 1 185 млрд руб. по сравнению с 1 117 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов снизилось на 35 б.п. и составило 76,9%.

💸 Определенным сюрпризом стали объявленные впервые за много лет дивиденды в размере 2,9 руб. на акцию, что предполагает выплату почти всей прибыли, заработанной по итогам прошлого года. Дополнительно отметим, что руководство Росбанка ожидает увеличения прибыли до 45 млрд руб. к 2027 году.

➕ По итогам вышедшей отчетности мы повысили темпы роста кредитного портфеля и клиентских средств, скорректировали ожидаемые средние ставки по кредитам и по депозитам. Мы также увеличили темпы роста комиссионных доходов и понизили размер операционных расходов, принимая во внимание планы банка по существенному росту чистой прибыли. Помимо этого, мы заложили дивидендные выплаты на будущие годы в размере 50% от чистой прибыли по МСФО. В результате потенциальная доходность акций возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 свыше 11 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

{kind=link}

АКБ Росбанк, (ROSB). Итоги 1 кв. 2023 г.: бум корпоративного кредитования на фоне снижения объемов резервирования

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 8,7 млрд руб., почти в 2 раза превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена ростом объемов бизнеса, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 14% по сравнению со средним квартальным значением в 2022 году, тогда как комиссионные и прочие доходы остаются на уровне среднеквартальных доходов прошлого года.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы выросли на 5% в сравнении со средними ежеквартальными расходами в 2022 году, при этом показатель операционной эффективности (отношение операционных расходов к доходам) продолжает улучшаться и составляет 50%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 10,5% до 1 050 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (23% с начала года) и роста кредитов розничного бизнеса (+3%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 248 млрд руб. по сравнению с 1 185 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов выросло на 40 б.п. и составило 84,1%.

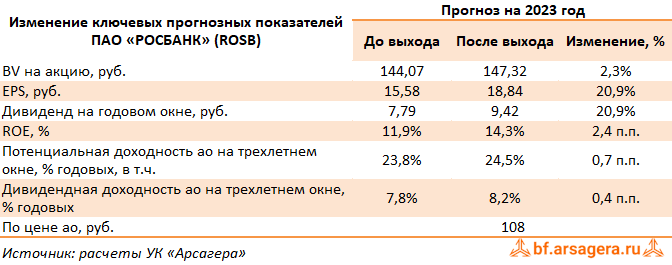

➕ По итогам вышедшей отчетности мы повысили темпы роста кредитного портфеля и снизили размер операционных расходов, отразив тем самым растущую операционную эффективность банка на всем периоде прогнозирования. Мы также уменьшили отчисления в резервы в текущем году. В результате потенциальная доходность акций возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 8,7 млрд руб., почти в 2 раза превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена ростом объемов бизнеса, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 14% по сравнению со средним квартальным значением в 2022 году, тогда как комиссионные и прочие доходы остаются на уровне среднеквартальных доходов прошлого года.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы выросли на 5% в сравнении со средними ежеквартальными расходами в 2022 году, при этом показатель операционной эффективности (отношение операционных расходов к доходам) продолжает улучшаться и составляет 50%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 10,5% до 1 050 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (23% с начала года) и роста кредитов розничного бизнеса (+3%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 248 млрд руб. по сравнению с 1 185 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов выросло на 40 б.п. и составило 84,1%.

➕ По итогам вышедшей отчетности мы повысили темпы роста кредитного портфеля и снизили размер операционных расходов, отразив тем самым растущую операционную эффективность банка на всем периоде прогнозирования. Мы также уменьшили отчисления в резервы в текущем году. В результате потенциальная доходность акций возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

{kind=link}

АКБ Росбанк, (ROSB). Итоги 1 п/г 2023 г.: фронтальный рост по всем статьям доходов

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 18,8 млрд руб., многократно превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением всех ключевых статей доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 17% по сравнению со средним квартальным значением в 2022 году на фоне увеличения размера кредитного портфеля более чем на 20%, в том числе лизингового и факторингового портфелей. Комиссионные доходы на фоне роста размера клиентской базы и объема операций с клиентами выросли на 8% по сравнению со средним квартальным значением в 2022 году.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы за 2-й квартал 2023 года выросли на 10% по сравнению с операционными расходами предыдущего квартала, при этом показатель операционной эффективности (отношение операционных расходов к доходам) улучшился на 6 п.п. до 44% во 2-м квартале и 47% по итогам полугодия.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 21,7% до 1 155 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (+41% с начала года) и увеличения розничного кредитования (+10%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 425 млрд руб. по сравнению с 1 185 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов выросло на 10 б.п. и составило 81,1%.

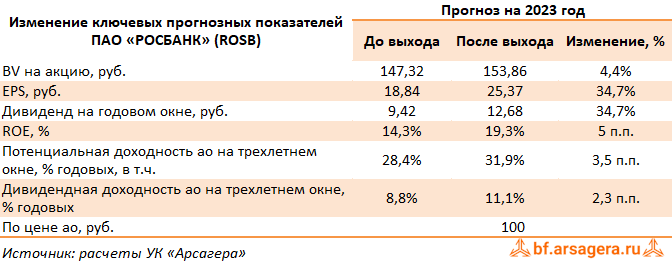

➕ По итогам вышедшей отчетности мы повысили прогноз процентных доходов банка на текущий год, отразив ускоренные темпы роста кредитного портфеля, а также увеличили ожидаемые доходы от операций с финансовыми активами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 18,8 млрд руб., многократно превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением всех ключевых статей доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 17% по сравнению со средним квартальным значением в 2022 году на фоне увеличения размера кредитного портфеля более чем на 20%, в том числе лизингового и факторингового портфелей. Комиссионные доходы на фоне роста размера клиентской базы и объема операций с клиентами выросли на 8% по сравнению со средним квартальным значением в 2022 году.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы за 2-й квартал 2023 года выросли на 10% по сравнению с операционными расходами предыдущего квартала, при этом показатель операционной эффективности (отношение операционных расходов к доходам) улучшился на 6 п.п. до 44% во 2-м квартале и 47% по итогам полугодия.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 21,7% до 1 155 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (+41% с начала года) и увеличения розничного кредитования (+10%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 425 млрд руб. по сравнению с 1 185 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов выросло на 10 б.п. и составило 81,1%.

➕ По итогам вышедшей отчетности мы повысили прогноз процентных доходов банка на текущий год, отразив ускоренные темпы роста кредитного портфеля, а также увеличили ожидаемые доходы от операций с финансовыми активами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

{kind=link}

АКБ Росбанк, (ROSB). Итоги 9 мес. 2023 г.: ускоренный рост кредитного портфеля обусловил отличный результат

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 29,0 млрд руб., многократно превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением всех ключевых статей доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 15% по сравнению с аналогичным периодом 2022 году на фоне увеличения размера кредитного портфеля более чем на 35%, в том числе лизингового и факторингового портфелей. Комиссионные доходы на фоне роста размера клиентской базы и объема операций с клиентами выросли на 2% по сравнению с аналогичным периодом 2022 года.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы за отчетный период выросли на 13% по сравнению с операционными расходами предыдущего квартала, при этом показатель операционной эффективности (отношение операционных расходов к доходам) улучшился на 5 п.п. с начала года до 47% по итогам 9 месяцев 2023 года.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 36,8% до 1 299,8 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (+65% с начала года) и увеличения розничного кредитования (+21%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 383 млрд руб. по сравнению с 1 185 млрд руб. в начале года. В итоге отношение кредитов к средствам клиентов выросло на 13,9 п.п. и составило 94,0%.

➕ По итогам вышедшей отчетности мы повысили прогноз процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также увеличили ожидаемые доходы от операций с финансовыми активами в текущем году. В результате потенциальная доходность акций банка возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 4 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 29,0 млрд руб., многократно превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением всех ключевых статей доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 15% по сравнению с аналогичным периодом 2022 году на фоне увеличения размера кредитного портфеля более чем на 35%, в том числе лизингового и факторингового портфелей. Комиссионные доходы на фоне роста размера клиентской базы и объема операций с клиентами выросли на 2% по сравнению с аналогичным периодом 2022 года.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы за отчетный период выросли на 13% по сравнению с операционными расходами предыдущего квартала, при этом показатель операционной эффективности (отношение операционных расходов к доходам) улучшился на 5 п.п. с начала года до 47% по итогам 9 месяцев 2023 года.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 36,8% до 1 299,8 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (+65% с начала года) и увеличения розничного кредитования (+21%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 383 млрд руб. по сравнению с 1 185 млрд руб. в начале года. В итоге отношение кредитов к средствам клиентов выросло на 13,9 п.п. и составило 94,0%.

➕ По итогам вышедшей отчетности мы повысили прогноз процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также увеличили ожидаемые доходы от операций с финансовыми активами в текущем году. В результате потенциальная доходность акций банка возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 4 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

{kind=link}

АКБ Росбанк, (ROSB). Итоги 2023 г.: новости об интеграции банка в структуру ТКС Холдинга затмили кратный рост прибыли

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Процентные доходы в отчетном периоде выросли на 33,1% и составили 161,3 млрд руб., на фоне увеличения размера кредитного портфеля более чем вполовину. При этом процентные расходы росли быстрее и составили 96,9 млрд руб. (+47,0%) на фоне существенного увеличения процентных ставок по возросшим депозитам. Также средняя расчетная стоимость фондирования увеличивалась опежающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 16,3%, составив 62 млрд руб.

➕ Чистые комиссионные доходы показали скромный рост на 0,3% и составили 13,4 млрд руб. Отметим также, что банк заработал прибыль в размере 20,9 млрд руб. (+32,7%) от операций с валютой и финансовыми инструментам, а также начислил 3,9 млрд руб. в резервы, отличные от резервов по кредитным убыткам против 23,8 млрд руб. в 2022 г.

➕ В итоге чистые операционные доходы увеличились на 56,1% до 93,4 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля снизились на 56,2% и составили 4,7 млрд руб. на фоне снижения стоимости риска с 1,2% до 0,4%.

➖ Операционные расходы выросли на 21,2% до 52,9 млрд руб., показатель CIR сократился при этом на 16,3 п.п. до 56,6%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 28,8 млрд руб., что почти в 6 раз превышает результат 2022 г.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 56,3% до 1 484,9 млрд руб. на фоне двукратного роста кредитования корпоративного бизнеса и увеличения розничного кредитования на 33%.

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 585 млрд руб. (+33,7%). В итоге отношение кредитов к средствам клиентов выросло на 13,6 п.п. и составило 93,7%.

💸 Добавим также, что Совет директоров Росбанка рекомендовал своим акционерам выплатить дивиденды за 2023 год в размере 2,9 руб. на акцию.

✔️ Основное внимание акционеров приковано сейчас к сделке по интеграции Росбанка в ТКС Холдинг. По заявлениям Холдинга Росбанк может быть оценен с мультипликатором в 0,9-1,1 капитала.

➕ По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли текущего года на фоне снижения чистых комиссионных доходов. При этом мы повысили прогноз процентных доходов банка в последующие годы, отразив ускоренные темпы роста кредитного портфеля. В результате потенциальная доходность акций банка несколько возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2024 около 5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Процентные доходы в отчетном периоде выросли на 33,1% и составили 161,3 млрд руб., на фоне увеличения размера кредитного портфеля более чем вполовину. При этом процентные расходы росли быстрее и составили 96,9 млрд руб. (+47,0%) на фоне существенного увеличения процентных ставок по возросшим депозитам. Также средняя расчетная стоимость фондирования увеличивалась опежающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 16,3%, составив 62 млрд руб.

➕ Чистые комиссионные доходы показали скромный рост на 0,3% и составили 13,4 млрд руб. Отметим также, что банк заработал прибыль в размере 20,9 млрд руб. (+32,7%) от операций с валютой и финансовыми инструментам, а также начислил 3,9 млрд руб. в резервы, отличные от резервов по кредитным убыткам против 23,8 млрд руб. в 2022 г.

➕ В итоге чистые операционные доходы увеличились на 56,1% до 93,4 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля снизились на 56,2% и составили 4,7 млрд руб. на фоне снижения стоимости риска с 1,2% до 0,4%.

➖ Операционные расходы выросли на 21,2% до 52,9 млрд руб., показатель CIR сократился при этом на 16,3 п.п. до 56,6%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 28,8 млрд руб., что почти в 6 раз превышает результат 2022 г.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 56,3% до 1 484,9 млрд руб. на фоне двукратного роста кредитования корпоративного бизнеса и увеличения розничного кредитования на 33%.

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 585 млрд руб. (+33,7%). В итоге отношение кредитов к средствам клиентов выросло на 13,6 п.п. и составило 93,7%.

💸 Добавим также, что Совет директоров Росбанка рекомендовал своим акционерам выплатить дивиденды за 2023 год в размере 2,9 руб. на акцию.

✔️ Основное внимание акционеров приковано сейчас к сделке по интеграции Росбанка в ТКС Холдинг. По заявлениям Холдинга Росбанк может быть оценен с мультипликатором в 0,9-1,1 капитала.

➕ По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли текущего года на фоне снижения чистых комиссионных доходов. При этом мы повысили прогноз процентных доходов банка в последующие годы, отразив ускоренные темпы роста кредитного портфеля. В результате потенциальная доходность акций банка несколько возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2024 около 5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

{kind=link}

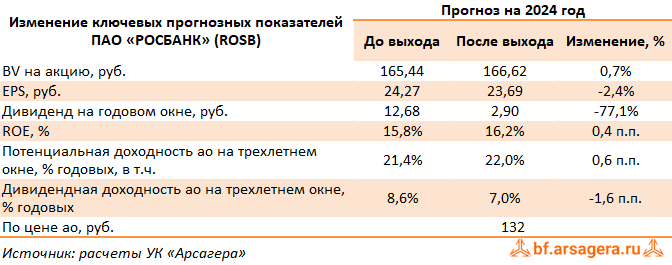

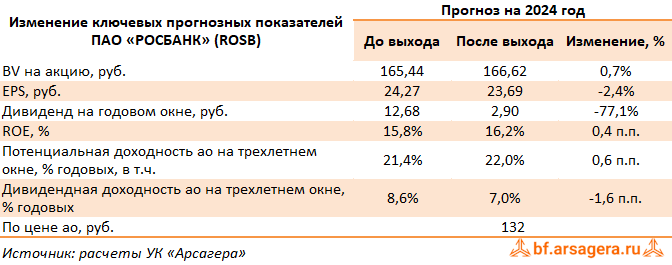

АКБ Росбанк, (ROSB). Итоги 1 кв. 2024 г.: давление на процентную маржу усилено падением доходов на финансовом рынке

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы в отчетном периоде выросли более чем вдвое и составили 66,2 млрд руб., на фоне увеличения размера кредитного портфеля и увеличения стоимости выдаваемых ссуд. При этом процентные расходы росли быстрее и составили 48,4 млрд руб. на фоне существенного увеличения процентных ставок по возросшим депозитам. Также средняя расчетная стоимость фондирования увеличивалась опережающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 10,9%, составив 16,9 млрд руб.

➖ Чистые комиссионные доходы сократились на 16,9% и составили 2,7 млрд руб. Отметим также, что банк заработал прибыль в размере 1,1 млрд руб. (-72,6%) от операций с валютой и финансовыми инструментам. В итоге чистые операционные доходы сократились на 6,8% до 20,9 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля снизились почти в полтора раза и составили 290 млн руб. на фоне снижения стоимости риска .

➖ Операционные расходы выросли на 9,3% до 12,5 млрд руб. на фоне инвестиций в развитие бизнеса, показатель CIR вырос при этом на 8,8 п.п. до 59,5%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 7,2 млрд руб. (-17,1%).

✔️

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 2,1% до 1 515,4 млрд руб. на фоне увеличения розничного кредитования на 5%.

✔️ Объем средств клиентов сократился на 0,8% и составил 1 572,8 млрд руб. на фоне снижения остатков средств юридических лиц. В итоге отношение кредитов к средствам клиентов выросло на 2,6 п.п. и составило 96,3%.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли текущего года на фоне опережающего увеличения процентных расходов ,а также снижения доходов от операций с финансовыми инструментами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2024 около 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы в отчетном периоде выросли более чем вдвое и составили 66,2 млрд руб., на фоне увеличения размера кредитного портфеля и увеличения стоимости выдаваемых ссуд. При этом процентные расходы росли быстрее и составили 48,4 млрд руб. на фоне существенного увеличения процентных ставок по возросшим депозитам. Также средняя расчетная стоимость фондирования увеличивалась опережающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 10,9%, составив 16,9 млрд руб.

➖ Чистые комиссионные доходы сократились на 16,9% и составили 2,7 млрд руб. Отметим также, что банк заработал прибыль в размере 1,1 млрд руб. (-72,6%) от операций с валютой и финансовыми инструментам. В итоге чистые операционные доходы сократились на 6,8% до 20,9 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля снизились почти в полтора раза и составили 290 млн руб. на фоне снижения стоимости риска .

➖ Операционные расходы выросли на 9,3% до 12,5 млрд руб. на фоне инвестиций в развитие бизнеса, показатель CIR вырос при этом на 8,8 п.п. до 59,5%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 7,2 млрд руб. (-17,1%).

✔️

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 2,1% до 1 515,4 млрд руб. на фоне увеличения розничного кредитования на 5%.

✔️ Объем средств клиентов сократился на 0,8% и составил 1 572,8 млрд руб. на фоне снижения остатков средств юридических лиц. В итоге отношение кредитов к средствам клиентов выросло на 2,6 п.п. и составило 96,3%.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли текущего года на фоне опережающего увеличения процентных расходов ,а также снижения доходов от операций с финансовыми инструментами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2024 около 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

{kind=link}