👌OKEY Group S.A. (OKEY) Итоги 2020 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие расписок компании OKEY Group S.A. одной из крупнейших продовольственных сетей в России.

🕸На сегодняшний день бизнес-модель компании объединяет современные гипермаркеты «ОКЕЙ», сеть дискаунтеров «ДА!» и развитую онлайн-платформу.

📊14 декабря 2020 года компания провела листинг глобальных депозитарных расписок (ГДР) на Московской бирже с целью расширения базы инвесторов и повышения ликвидности бумаг. Одновременно был сохранен первичный листинг на Лондонской фондовой бирже, где расписки OKEY Group торгуются с 2010 года (одна расписка содержит одну обыкновенную акцию).

🔎Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г.

📈В отчетном периоде выручка компании увеличилась на 5,6% до 174,3 млрд руб. При этом выручка гипермаркетов «ОКЕЙ» выросла на 1,0% в годовом выражении до 146,8 млрд руб., а выручка сети дискаунтеров «ДА!» продемонстрировала существенный рост, увеличившись на 45,3% в годовом выражении до 26,0 млрд руб. Рост доходов был обусловлен сильной динамикой LFL-показателей дискаунтеров и расширением их торговых площадей, а также уверенным ростом LFL-продаж гипермаркетов. Арендные доходы сократились на 17,0% до 1,6 млрд руб. на фоне замедления деловой активности, вызванного пандемией COVID-19.

📈Валовая прибыль компании выросла на 5,4% до 39,3 млрд руб., главным образом, вследствие роста розничной выручки. При этом валовая маржа снизилась на 0,1 п.п. до 22,5% на фоне увеличения списаний товара и снижения арендного дохода, что частично было компенсировано повышением эффективности закупок и сокращением логистических затрат.

📈Коммерческие, общие и административные расходы Группы выросли на 3,2% до 32,8 млрд руб., при этом их доля в выручке снизилась на 0,5 п.п. до 18,8%. Отметим рост расходов на связь и коммунальные услуги на 3,0% до 3,7 млрд руб., а в процентном отношении к выручке - снижение на 0,1 п. п. в годовом сопоставлении вследствие роста выручки. Расходы на налоги по текущей деятельности повысились на 26,9% до 735 млн руб. и на 0,07 п. п. в годовом сопоставлении главным образом вследствие увеличения кадастровой стоимости имущества, находящегося в собственности, и роста числа магазинов. Расходы на сырье и материалы увеличились на 39,3% до 435 млн руб. и на 0,06 п. п. в годовом сопоставлении в связи ростом затрат на санитарно-гигиенические мероприятия и закупку средств защиты для магазинов и офисов Группы.

📈Прочие операционные расходы компании увеличились с 569 млн руб. до 1,45 млрд руб., что преимущественно было обусловлено выбытием внеоборотных активов по итогам пересмотра и оптимизации портфеля магазинов и земельных участков в отчетном периоде.

📈В результате операционная прибыль компании выросла на 2,8% до 5,0 млрд руб.

📈Чистые финансовые расходы увеличились на две трети до 6,7 млрд руб. во многом вследствие получения компанией отрицательных курсовых разниц в размере 1,8 млрд руб., полученным по внутригрупповым займам и договорам аренды, номинированным в иностранной валюте.

💰В результате компания зафиксировала чистый убыток в размере 1,4 млрд руб. против прибыли годом ранее.

🧐 Ниже представлен наш прогноз ключевых финансовых показателей компании на текущий год.

⛔ Расписки OKEY Group торгуются исходя из P/BV 1,1 и пока не входят в число наших приоритетов.

#блогофорум #окей #okey

Мы начинаем аналитическое покрытие расписок компании OKEY Group S.A. одной из крупнейших продовольственных сетей в России.

🕸На сегодняшний день бизнес-модель компании объединяет современные гипермаркеты «ОКЕЙ», сеть дискаунтеров «ДА!» и развитую онлайн-платформу.

📊14 декабря 2020 года компания провела листинг глобальных депозитарных расписок (ГДР) на Московской бирже с целью расширения базы инвесторов и повышения ликвидности бумаг. Одновременно был сохранен первичный листинг на Лондонской фондовой бирже, где расписки OKEY Group торгуются с 2010 года (одна расписка содержит одну обыкновенную акцию).

🔎Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г.

📈В отчетном периоде выручка компании увеличилась на 5,6% до 174,3 млрд руб. При этом выручка гипермаркетов «ОКЕЙ» выросла на 1,0% в годовом выражении до 146,8 млрд руб., а выручка сети дискаунтеров «ДА!» продемонстрировала существенный рост, увеличившись на 45,3% в годовом выражении до 26,0 млрд руб. Рост доходов был обусловлен сильной динамикой LFL-показателей дискаунтеров и расширением их торговых площадей, а также уверенным ростом LFL-продаж гипермаркетов. Арендные доходы сократились на 17,0% до 1,6 млрд руб. на фоне замедления деловой активности, вызванного пандемией COVID-19.

📈Валовая прибыль компании выросла на 5,4% до 39,3 млрд руб., главным образом, вследствие роста розничной выручки. При этом валовая маржа снизилась на 0,1 п.п. до 22,5% на фоне увеличения списаний товара и снижения арендного дохода, что частично было компенсировано повышением эффективности закупок и сокращением логистических затрат.

📈Коммерческие, общие и административные расходы Группы выросли на 3,2% до 32,8 млрд руб., при этом их доля в выручке снизилась на 0,5 п.п. до 18,8%. Отметим рост расходов на связь и коммунальные услуги на 3,0% до 3,7 млрд руб., а в процентном отношении к выручке - снижение на 0,1 п. п. в годовом сопоставлении вследствие роста выручки. Расходы на налоги по текущей деятельности повысились на 26,9% до 735 млн руб. и на 0,07 п. п. в годовом сопоставлении главным образом вследствие увеличения кадастровой стоимости имущества, находящегося в собственности, и роста числа магазинов. Расходы на сырье и материалы увеличились на 39,3% до 435 млн руб. и на 0,06 п. п. в годовом сопоставлении в связи ростом затрат на санитарно-гигиенические мероприятия и закупку средств защиты для магазинов и офисов Группы.

📈Прочие операционные расходы компании увеличились с 569 млн руб. до 1,45 млрд руб., что преимущественно было обусловлено выбытием внеоборотных активов по итогам пересмотра и оптимизации портфеля магазинов и земельных участков в отчетном периоде.

📈В результате операционная прибыль компании выросла на 2,8% до 5,0 млрд руб.

📈Чистые финансовые расходы увеличились на две трети до 6,7 млрд руб. во многом вследствие получения компанией отрицательных курсовых разниц в размере 1,8 млрд руб., полученным по внутригрупповым займам и договорам аренды, номинированным в иностранной валюте.

💰В результате компания зафиксировала чистый убыток в размере 1,4 млрд руб. против прибыли годом ранее.

🧐 Ниже представлен наш прогноз ключевых финансовых показателей компании на текущий год.

⛔ Расписки OKEY Group торгуются исходя из P/BV 1,1 и пока не входят в число наших приоритетов.

#блогофорум #окей #okey

{kind=link}

🛒 O`KEY Group: дискаунтеры продолжают демонстрировать двузначный рост показателей

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 В отчётном периоде выручка компании выросла на 4,2% до 88,7 млрд руб. на фоне увеличения трафика вследствие ослабления ограничений, связанных с COVID-19 (+1,9%) и увеличения среднего чека (+1,4%). При этом выручка сети гипермаркетов «Окей» показала несущественный рост (+0,5%) при неизменном количестве магазинов (77 шт.), в то время как выручка сети дискаунтеров «Да!» продолжила демонстрировать двузначный рост (+23,9%) на фоне повышения LFL-трафика (+8%) и увеличения числа магазинов с 87 до 122 шт.

📈 Валовая прибыль увеличилась на 2,6% до 19,5 млрд руб., при этом валовая маржа немного снизилась (с 22,3% до 22,0%). Это связано с увеличенными тарифами на транспортировку, инфляцией зарплат логистического персонала и запуском нового дистрибуционного центра в конце прошлого года.

📈 Коммерческие и общехозяйственные расходы увеличились почти на 6% до 17,2 млрд руб. за счет индексации зарплат персонала, увеличения амортизации из-за пересмотра условий аренды в сегменте дискаунтеров, роста коммунальных расходов, в том числе в связи с расширением сети «Да!». В то же время компании удалось снизить долю рекламных и маркетинговых доходов в выручке (с 1,1% до 1%) за счет повышения эффективности программы лояльности и оптимизации использования различных каналов рекламы. Прочие операционные расходы снизились с 413 до 266 млн руб.

📉 В итоге прибыль от продаж составила около 2 млрд руб., что на 14% меньше аналогичного показателя в прошлом году, а маржа снизилась c 2,7% до 2,2%.

📉 Чистые финансовые расходы значительно снизилась и составили 1,8 млрд руб. (-48,3%) главным образом за счёт получения 538,9 млн руб. положительных курсовых разниц по сравнению с отрицательными курсовыми разницами в размере 1,1 млрд руб. годом ранее. Положительный эффект от курсовых разниц был частично нивелирован снижением процентов к получению на 47% до 28,2 млн руб. на фоне снижения средней процентной ставки по временно свободным размещенным средствам.

💰 В итоге чистая прибыль составила 152 млн руб. против убытка в 900 млн руб. годом ранее.

💡 Среди прочих моментов отметим, что менеджмент компании объявил о планах дальнейшей экспансии сети дискаунтеров со среднегодовым темпом открытий в 35-40 магазинов в год, начиная с текущего года. В результате программы экспансии ожидается увеличение доли дискаунтеров в общей выручке компании до 50% в перспективе 4-х лет. На данный момент около половины выручки дискаунтеров приходится на товары собственных брендов компании, что в совокупности с централизованной поставкой продуктов и снижением операционных затрат может стать основой для дальнейшего повышения маржинальности сети, которая сейчас составляет 4,3% (+0,65 п.п. за год). В сегменте гипермаркетов продолжается реализация стратегии обновления формата, подразумевающая редизайн и изменение продуктового микса в пользу большего выбора свежих и «ультрасвежих» продуктов. Данная программа потенциально может увеличить плотность продаж, однако необходимо принимать во внимание риск усиления позиций конкурентов в отрасли, многие из которых также начали делать аналогичные шаги в рамках своих стратегий развития.

🧐 В результате вышедшей отчетности и ознакомления со стратегией компании мы понизили прогноз по выручке в текущем году в связи с отрицательной динамикой LFL-продаж гипермаркетов в отчетном периоде. Прогноз по значению чистой прибыли также был снижен ввиду снижения маржинальности EBITDA в сегменте гипермаркетов (с 8,7% до 8,2%) и увеличения доли коммерческих и административных расходов в выручке (с 19,2% до 19,5%). В результате корректировок потенциальная доходность расписок снизилась.

⛔️ На данный момент расписки эмитента торгуются исходя из P/BV 2021 около 1 и не входят в число наших приоритетов.

#блогофорум #okey

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 В отчётном периоде выручка компании выросла на 4,2% до 88,7 млрд руб. на фоне увеличения трафика вследствие ослабления ограничений, связанных с COVID-19 (+1,9%) и увеличения среднего чека (+1,4%). При этом выручка сети гипермаркетов «Окей» показала несущественный рост (+0,5%) при неизменном количестве магазинов (77 шт.), в то время как выручка сети дискаунтеров «Да!» продолжила демонстрировать двузначный рост (+23,9%) на фоне повышения LFL-трафика (+8%) и увеличения числа магазинов с 87 до 122 шт.

📈 Валовая прибыль увеличилась на 2,6% до 19,5 млрд руб., при этом валовая маржа немного снизилась (с 22,3% до 22,0%). Это связано с увеличенными тарифами на транспортировку, инфляцией зарплат логистического персонала и запуском нового дистрибуционного центра в конце прошлого года.

📈 Коммерческие и общехозяйственные расходы увеличились почти на 6% до 17,2 млрд руб. за счет индексации зарплат персонала, увеличения амортизации из-за пересмотра условий аренды в сегменте дискаунтеров, роста коммунальных расходов, в том числе в связи с расширением сети «Да!». В то же время компании удалось снизить долю рекламных и маркетинговых доходов в выручке (с 1,1% до 1%) за счет повышения эффективности программы лояльности и оптимизации использования различных каналов рекламы. Прочие операционные расходы снизились с 413 до 266 млн руб.

📉 В итоге прибыль от продаж составила около 2 млрд руб., что на 14% меньше аналогичного показателя в прошлом году, а маржа снизилась c 2,7% до 2,2%.

📉 Чистые финансовые расходы значительно снизилась и составили 1,8 млрд руб. (-48,3%) главным образом за счёт получения 538,9 млн руб. положительных курсовых разниц по сравнению с отрицательными курсовыми разницами в размере 1,1 млрд руб. годом ранее. Положительный эффект от курсовых разниц был частично нивелирован снижением процентов к получению на 47% до 28,2 млн руб. на фоне снижения средней процентной ставки по временно свободным размещенным средствам.

💰 В итоге чистая прибыль составила 152 млн руб. против убытка в 900 млн руб. годом ранее.

💡 Среди прочих моментов отметим, что менеджмент компании объявил о планах дальнейшей экспансии сети дискаунтеров со среднегодовым темпом открытий в 35-40 магазинов в год, начиная с текущего года. В результате программы экспансии ожидается увеличение доли дискаунтеров в общей выручке компании до 50% в перспективе 4-х лет. На данный момент около половины выручки дискаунтеров приходится на товары собственных брендов компании, что в совокупности с централизованной поставкой продуктов и снижением операционных затрат может стать основой для дальнейшего повышения маржинальности сети, которая сейчас составляет 4,3% (+0,65 п.п. за год). В сегменте гипермаркетов продолжается реализация стратегии обновления формата, подразумевающая редизайн и изменение продуктового микса в пользу большего выбора свежих и «ультрасвежих» продуктов. Данная программа потенциально может увеличить плотность продаж, однако необходимо принимать во внимание риск усиления позиций конкурентов в отрасли, многие из которых также начали делать аналогичные шаги в рамках своих стратегий развития.

🧐 В результате вышедшей отчетности и ознакомления со стратегией компании мы понизили прогноз по выручке в текущем году в связи с отрицательной динамикой LFL-продаж гипермаркетов в отчетном периоде. Прогноз по значению чистой прибыли также был снижен ввиду снижения маржинальности EBITDA в сегменте гипермаркетов (с 8,7% до 8,2%) и увеличения доли коммерческих и административных расходов в выручке (с 19,2% до 19,5%). В результате корректировок потенциальная доходность расписок снизилась.

⛔️ На данный момент расписки эмитента торгуются исходя из P/BV 2021 около 1 и не входят в число наших приоритетов.

#блогофорум #okey

{kind=link}

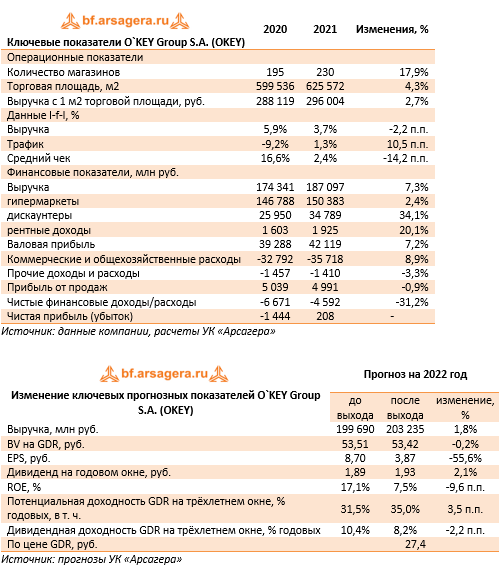

🛒O`KEY Group S.A. (OKEY) Итоги 2021 года: ускорение экспансии сети дискаунтеров

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈 В отчётном периоде общая выручка компании выросла на 7,3% до 187,1 млрд руб. на фоне увеличения трафика вследствие ослабления ограничений, связанных с COVID-19 (+1,3%) и увеличения среднего чека (+2,4%). При этом выручка сети гипермаркетов «Окей» показала несущественный рост (+2,4%) при увеличении количества магазинов на 1 единицу (78 шт.), в то время как выручка сети дискаунтеров «Да!» продолжила демонстрировать двузначные темпы роста (+34,1%) на фоне повышения LFL-трафика (+9,1%), роста торговой площади на 28,4% и увеличения числа магазинов с 118 до 152 шт.

📈Валовая прибыль увеличилась на 7,2% до 42,1 млрд руб., при этом валовая маржа не изменилась и осталась на уровне 22,5%.

📈Коммерческие и общехозяйственные расходы увеличились на 8,9% до 35,7 млрд руб. за счет увеличения затрат на вознаграждения работников на 12,3%, увеличения амортизации из-за пересмотра условий аренды в сегменте дискаунтеров на 8,5%, роста коммунальных расходов, в том числе в связи с расширением сети «Да!». Прочие операционные расходы снизились с 1,5 до 1,4 млрд руб., главным образом благодаря восстановлению обесценения внеоборотных активов в размере 293 млн руб., в связи с оптимизацией портфеля магазинов и земельных участков.

📉В итоге прибыль от продаж составила около 4,9 млрд руб., что всего на 0,9% меньше аналогичного показателя в прошлом году, а маржа снизилась c 2,9% до 2,7%.

📉Чистые финансовые расходы значительно снизились и составили 4,6 млрд руб. (-31,2%) главным образом за счёт получения 205,9 млн руб. положительных курсовых разниц по сравнению с отрицательными курсовыми разницами в размере 1,8 млрд руб. годом ранее. Положительный эффект от курсовых разниц был частично нивелирован снижением процентов к получению на 21% до 68,4 млн руб.

💰 В итоге чистая прибыль составила 208 млн руб. против убытка в 1,4 млрд руб. годом ранее.

🔮Среди прочих моментов отметим, что компания заявила об ускорении дальнейшей экспансии сети дискаунтеров до уровня 50 открытий магазинов ежегодно. Также компания заявляет о приверженности дальнейшего развития омниканального подхода, тем самым повышая производительность электронной коммерции и улучшая многоканальную платформу по доставке онлайн-заказов и самовывоза продукции благодаря развитию сайта и мобильного приложения. В феврале 2022 года компания в рамках повышения эффективности сегмента гипермаркетов достигла соглашения с группой X5 по приобретению и дальнейшей сдаче в аренду 4 гипермаркетов «Карусель» в Москве.

¬¬¬

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на будущие годы, отразив более стремительный ожидаемый рост количества дискаунтеров «Да!». При этом в текущем году мы прогнозируем снижение чистой прибыли из-за поддержания компанией резервов под обесценение внеоборотных активов на высоком уровне. Снижение чистой прибыли повлияло на корректировку прогнозных значений EPS и ROE в сторону снижения по результатам 2022 года.

⛔️На данный момент расписки эмитента торгуются исходя из P/BV 0,5 и не входят в число наших приоритетов.

#окей #блогофорум #OKEY

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈 В отчётном периоде общая выручка компании выросла на 7,3% до 187,1 млрд руб. на фоне увеличения трафика вследствие ослабления ограничений, связанных с COVID-19 (+1,3%) и увеличения среднего чека (+2,4%). При этом выручка сети гипермаркетов «Окей» показала несущественный рост (+2,4%) при увеличении количества магазинов на 1 единицу (78 шт.), в то время как выручка сети дискаунтеров «Да!» продолжила демонстрировать двузначные темпы роста (+34,1%) на фоне повышения LFL-трафика (+9,1%), роста торговой площади на 28,4% и увеличения числа магазинов с 118 до 152 шт.

📈Валовая прибыль увеличилась на 7,2% до 42,1 млрд руб., при этом валовая маржа не изменилась и осталась на уровне 22,5%.

📈Коммерческие и общехозяйственные расходы увеличились на 8,9% до 35,7 млрд руб. за счет увеличения затрат на вознаграждения работников на 12,3%, увеличения амортизации из-за пересмотра условий аренды в сегменте дискаунтеров на 8,5%, роста коммунальных расходов, в том числе в связи с расширением сети «Да!». Прочие операционные расходы снизились с 1,5 до 1,4 млрд руб., главным образом благодаря восстановлению обесценения внеоборотных активов в размере 293 млн руб., в связи с оптимизацией портфеля магазинов и земельных участков.

📉В итоге прибыль от продаж составила около 4,9 млрд руб., что всего на 0,9% меньше аналогичного показателя в прошлом году, а маржа снизилась c 2,9% до 2,7%.

📉Чистые финансовые расходы значительно снизились и составили 4,6 млрд руб. (-31,2%) главным образом за счёт получения 205,9 млн руб. положительных курсовых разниц по сравнению с отрицательными курсовыми разницами в размере 1,8 млрд руб. годом ранее. Положительный эффект от курсовых разниц был частично нивелирован снижением процентов к получению на 21% до 68,4 млн руб.

💰 В итоге чистая прибыль составила 208 млн руб. против убытка в 1,4 млрд руб. годом ранее.

🔮Среди прочих моментов отметим, что компания заявила об ускорении дальнейшей экспансии сети дискаунтеров до уровня 50 открытий магазинов ежегодно. Также компания заявляет о приверженности дальнейшего развития омниканального подхода, тем самым повышая производительность электронной коммерции и улучшая многоканальную платформу по доставке онлайн-заказов и самовывоза продукции благодаря развитию сайта и мобильного приложения. В феврале 2022 года компания в рамках повышения эффективности сегмента гипермаркетов достигла соглашения с группой X5 по приобретению и дальнейшей сдаче в аренду 4 гипермаркетов «Карусель» в Москве.

¬¬¬

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на будущие годы, отразив более стремительный ожидаемый рост количества дискаунтеров «Да!». При этом в текущем году мы прогнозируем снижение чистой прибыли из-за поддержания компанией резервов под обесценение внеоборотных активов на высоком уровне. Снижение чистой прибыли повлияло на корректировку прогнозных значений EPS и ROE в сторону снижения по результатам 2022 года.

⛔️На данный момент расписки эмитента торгуются исходя из P/BV 0,5 и не входят в число наших приоритетов.

#окей #блогофорум #OKEY

{kind=link}

🛒 O'KEY Group S.A. (OKEY). Итоги 1 п/г 2022 года: показатели работы дискаунтеров компенсируют снижение результатов в сегменте гипермаркетов

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈В отчётном периоде общая выручка компании выросла на 10,3% до 97,8 млрд руб. на фоне двузначного увеличения LFL-показателей сети дискаунтеров «Да!». При этом выручка сети гипермаркетов «Окей» показала снижение на 1,1%, составив 71,3 млрд руб., на фоне отрицательной динамики LFL-трафика (-10,4%) и LFL-выручки (-1,8%), несмотря на открытие 2 новых магазинов.

📈В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+63,2%) на фоне роста торговой площади на 33,7% и увеличения числа магазинов с 122 до 164 шт. Необходимо отметить также увеличение доходов от аренды на 2,6% до 989,0 млн руб.

📈Валовая прибыль увеличилась на 14,5% до 22,3 млрд руб., при этом валовая маржа увеличилась на 0,8 п.п. до уровня 22,8% на фоне реализованных изменений в товарном ассортименте и эффективного управления закупками и логистикой.

📈Коммерческие и общехозяйственные расходы увеличились на 14,6% до 19,8 млрд руб. за счет увеличения затрат на вознаграждения работников на 14,3%, расходов на амортизацию (+17,7%), ремонт и обслуживание (+18,1%) из-за расширения в сети дискаунтеров. Прочие операционные расходы выросли более чем в два раза до 551,0 млн руб.

📈В итоге прибыль от продаж составила 1,9 млрд руб., что всего на 0,6% больше аналогичного показателя в прошлом году, а маржа снизилась c 2,2% до 2,0%.

📉Чистые финансовые расходы сократились на 36,2% и составили 1,2 млрд руб., главным образом за счёт выросших в 3 раза положительных курсовых разниц. Этот эффект от курсовых разниц был частично нивелирован увеличением процентных выплат на 24,1% до 2,9 млрд руб. на фоне роста долга и ставок заимствования.

💰В итоге чистая прибыль показала кратный рост и составила 576,0 млн руб.

Среди прочих новостей отметим, что компания заявила о намерении дальнейшей экспансии сети дискаунтеров с открытием до 45 новых магазинов в этом году, а также выплатила промежуточные дивиденды за первое полугодие 2022 года на общую сумму €8,5 млн.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на будущие годы, отразив более стремительный ожидаемый рост количества дискаунтеров «Да!» на фоне планов компаний по увеличению доли выручки дискаунтеров в общей выручке к 2024 году. В результате потенциальная доходность расписок компании несколько возросла.

🔮На данный момент расписки эмитента торгуются исходя из P/BV 0,5 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона», в случае разрешения проблем, связанных с владением расписками на иностранные акции.

#блогофорум #OKEY

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈В отчётном периоде общая выручка компании выросла на 10,3% до 97,8 млрд руб. на фоне двузначного увеличения LFL-показателей сети дискаунтеров «Да!». При этом выручка сети гипермаркетов «Окей» показала снижение на 1,1%, составив 71,3 млрд руб., на фоне отрицательной динамики LFL-трафика (-10,4%) и LFL-выручки (-1,8%), несмотря на открытие 2 новых магазинов.

📈В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+63,2%) на фоне роста торговой площади на 33,7% и увеличения числа магазинов с 122 до 164 шт. Необходимо отметить также увеличение доходов от аренды на 2,6% до 989,0 млн руб.

📈Валовая прибыль увеличилась на 14,5% до 22,3 млрд руб., при этом валовая маржа увеличилась на 0,8 п.п. до уровня 22,8% на фоне реализованных изменений в товарном ассортименте и эффективного управления закупками и логистикой.

📈Коммерческие и общехозяйственные расходы увеличились на 14,6% до 19,8 млрд руб. за счет увеличения затрат на вознаграждения работников на 14,3%, расходов на амортизацию (+17,7%), ремонт и обслуживание (+18,1%) из-за расширения в сети дискаунтеров. Прочие операционные расходы выросли более чем в два раза до 551,0 млн руб.

📈В итоге прибыль от продаж составила 1,9 млрд руб., что всего на 0,6% больше аналогичного показателя в прошлом году, а маржа снизилась c 2,2% до 2,0%.

📉Чистые финансовые расходы сократились на 36,2% и составили 1,2 млрд руб., главным образом за счёт выросших в 3 раза положительных курсовых разниц. Этот эффект от курсовых разниц был частично нивелирован увеличением процентных выплат на 24,1% до 2,9 млрд руб. на фоне роста долга и ставок заимствования.

💰В итоге чистая прибыль показала кратный рост и составила 576,0 млн руб.

Среди прочих новостей отметим, что компания заявила о намерении дальнейшей экспансии сети дискаунтеров с открытием до 45 новых магазинов в этом году, а также выплатила промежуточные дивиденды за первое полугодие 2022 года на общую сумму €8,5 млн.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на будущие годы, отразив более стремительный ожидаемый рост количества дискаунтеров «Да!» на фоне планов компаний по увеличению доли выручки дискаунтеров в общей выручке к 2024 году. В результате потенциальная доходность расписок компании несколько возросла.

🔮На данный момент расписки эмитента торгуются исходя из P/BV 0,5 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона», в случае разрешения проблем, связанных с владением расписками на иностранные акции.

#блогофорум #OKEY

{kind=link}

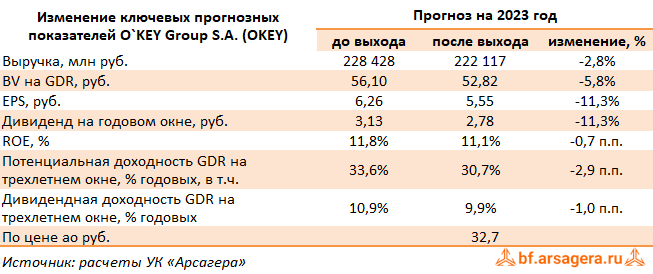

O`KEY Group S.A., (OKEY). Итоги 2022 г.: результаты дискаунтеров становятся все более значимыми для компании

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде общая выручка компании выросла на 8,1% до 202,2 млрд руб. на фоне продолжающегося расширения сети, увеличения LFL-показателей сети дискаунтеров «Да!», а также увеличению онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 2,3%, составив 146,9 млрд руб., на фоне отрицательной динамики LFL-трафика (-9,0%) и LFL-выручки (-3,6%), несмотря на открытие новых магазинов.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+53,2%) на фоне роста торговой площади на 26,7% и увеличения числа магазинов с 152 до 194 шт. Отметим также увеличение доходов от аренды на 2,3% до 2,0 млрд руб.

➕ Валовая прибыль увеличилась на 11,1% до 46,8 млрд руб., при этом валовая маржа увеличилась на 0,7 п.п. до уровня 23,2% на фоне реализованных изменений в товарном ассортименте и эффективного управления закупками и логистикой.

➖ Коммерческие и общехозяйственные расходы увеличились на 13,0% до 40,4 млрд руб. за счет увеличения затрат на вознаграждения работников на 9,5%, расходов на амортизацию (+19,7%), коммунальныеу слуги (+13,6%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились более чем в два раза до 667,0 млн руб. на фоне сократившихся обесценений внеоборотных активов

➕ В итоге прибыль от продаж выросла на 15,2% до 5,8 млрд руб., а маржа выросла с 2,7% до 2,8%.

➕ Чистые финансовые расходы выросли на 16,0% и составили 5,3 млрд руб., главным образом за счет возросших процентных выплат на 24,9% до 6,1 млрд руб. на фоне роста долга и ставок заимствования. Частично это было компенсировано увеличением процентных доходов, а также отражением в отчетности положительных курсовых разниц. В итоге чистая прибыль выросла на 16,2%, составив 242,0 млн руб.

➖ По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании, отразив меньшие темпы роста сети дискаунтеров, а также ухудшив прогноз по операционной прибыли сегмента гипермаркетов. В результате потенциальная доходность расписок компании несколько сократилась.

⛔️ На данный момент расписки эмитента торгуются исходя из P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде общая выручка компании выросла на 8,1% до 202,2 млрд руб. на фоне продолжающегося расширения сети, увеличения LFL-показателей сети дискаунтеров «Да!», а также увеличению онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 2,3%, составив 146,9 млрд руб., на фоне отрицательной динамики LFL-трафика (-9,0%) и LFL-выручки (-3,6%), несмотря на открытие новых магазинов.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+53,2%) на фоне роста торговой площади на 26,7% и увеличения числа магазинов с 152 до 194 шт. Отметим также увеличение доходов от аренды на 2,3% до 2,0 млрд руб.

➕ Валовая прибыль увеличилась на 11,1% до 46,8 млрд руб., при этом валовая маржа увеличилась на 0,7 п.п. до уровня 23,2% на фоне реализованных изменений в товарном ассортименте и эффективного управления закупками и логистикой.

➖ Коммерческие и общехозяйственные расходы увеличились на 13,0% до 40,4 млрд руб. за счет увеличения затрат на вознаграждения работников на 9,5%, расходов на амортизацию (+19,7%), коммунальныеу слуги (+13,6%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились более чем в два раза до 667,0 млн руб. на фоне сократившихся обесценений внеоборотных активов

➕ В итоге прибыль от продаж выросла на 15,2% до 5,8 млрд руб., а маржа выросла с 2,7% до 2,8%.

➕ Чистые финансовые расходы выросли на 16,0% и составили 5,3 млрд руб., главным образом за счет возросших процентных выплат на 24,9% до 6,1 млрд руб. на фоне роста долга и ставок заимствования. Частично это было компенсировано увеличением процентных доходов, а также отражением в отчетности положительных курсовых разниц. В итоге чистая прибыль выросла на 16,2%, составив 242,0 млн руб.

➖ По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании, отразив меньшие темпы роста сети дискаунтеров, а также ухудшив прогноз по операционной прибыли сегмента гипермаркетов. В результате потенциальная доходность расписок компании несколько сократилась.

⛔️ На данный момент расписки эмитента торгуются исходя из P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

{kind=link}

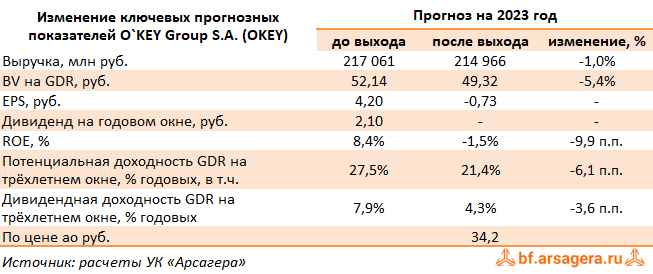

O`KEY Group S.A., (OKEY). Итоги 1 п/г 2023 г.: резкое снижение операционной маржи на фоне опережающего темпа роста коммерческих и административных расходов

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ В отчетном периоде общая выручка компании выросла на 1,7% до 99,5 млрд руб. на фоне продолжающегося расширения торговой сети, увеличения LFL-показателей среднего чека (+3,3%) и выручки (+3,1%) сети дискаунтеров «Да!», а также увеличению онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 4,6%, составив 68,1 млрд руб., на фоне отрицательной динамики LFL-трафика (-5,1%), LFL-выручки (-5,4%) и LFL-среднего чека (-0,3%), а также нетто-закрытия 2 гипермаркетов в рамках стратегии оптимизации портфеля недвижимости.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+19,2%) на фоне роста торговой площади на 24,5% и увеличения числа магазинов с 164 до 205 шт. Отметим также увеличение доходов от аренды на 2,6% до 1,0 млрд руб.

➕ Валовая прибыль увеличилась на 1,6% до 22,7 млрд руб., при этом валовая маржа осталась на прежнем уровне 23,2% благодаря эффективному управлению закупками и логистикой.

➖ Коммерческие и общехозяйственные расходы увеличились на 9,9% до 21,8 млрд руб., главным образом, за счет увеличения затрат на вознаграждения работников на 11,0%, расходов на амортизацию (+11,8%), коммунальные услуги (+23,7%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились почти на треть до 389,0 млн руб. на фоне сократившихся обесценений внеоборотных активов

➕ В итоге прибыль от продаж выросла на 74,4% до 501 млн руб., а маржа упала с 2,0% до 0,5%.

➖ Чистые финансовые расходы кратно выросли и составили 4,1 млрд руб., главным образом, за счет возросших процентных выплат на 14,9% до 3,4 млрд руб. на фоне роста долга и ставок заимствования, а также на фоне отражения в отчетности отрицательных курсовых разниц 880,5 млн руб. против положительной величины в размере 1,5 млрд руб. годом ранее. В итоге чистый убыток составил 3,0 млрд руб. против прибыли 576 млн руб. в прошлом году.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, ухудшив прогноз по прибыли сегмента гипермаркетов на фоне снижения плотности продаж и опережающего роста операционных расходов. В результате потенциальная доходность расписок компании сократилась.

⛔️ На данный момент расписки эмитента торгуются исходя из P/BV 2023 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ В отчетном периоде общая выручка компании выросла на 1,7% до 99,5 млрд руб. на фоне продолжающегося расширения торговой сети, увеличения LFL-показателей среднего чека (+3,3%) и выручки (+3,1%) сети дискаунтеров «Да!», а также увеличению онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 4,6%, составив 68,1 млрд руб., на фоне отрицательной динамики LFL-трафика (-5,1%), LFL-выручки (-5,4%) и LFL-среднего чека (-0,3%), а также нетто-закрытия 2 гипермаркетов в рамках стратегии оптимизации портфеля недвижимости.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+19,2%) на фоне роста торговой площади на 24,5% и увеличения числа магазинов с 164 до 205 шт. Отметим также увеличение доходов от аренды на 2,6% до 1,0 млрд руб.

➕ Валовая прибыль увеличилась на 1,6% до 22,7 млрд руб., при этом валовая маржа осталась на прежнем уровне 23,2% благодаря эффективному управлению закупками и логистикой.

➖ Коммерческие и общехозяйственные расходы увеличились на 9,9% до 21,8 млрд руб., главным образом, за счет увеличения затрат на вознаграждения работников на 11,0%, расходов на амортизацию (+11,8%), коммунальные услуги (+23,7%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились почти на треть до 389,0 млн руб. на фоне сократившихся обесценений внеоборотных активов

➕ В итоге прибыль от продаж выросла на 74,4% до 501 млн руб., а маржа упала с 2,0% до 0,5%.

➖ Чистые финансовые расходы кратно выросли и составили 4,1 млрд руб., главным образом, за счет возросших процентных выплат на 14,9% до 3,4 млрд руб. на фоне роста долга и ставок заимствования, а также на фоне отражения в отчетности отрицательных курсовых разниц 880,5 млн руб. против положительной величины в размере 1,5 млрд руб. годом ранее. В итоге чистый убыток составил 3,0 млрд руб. против прибыли 576 млн руб. в прошлом году.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, ухудшив прогноз по прибыли сегмента гипермаркетов на фоне снижения плотности продаж и опережающего роста операционных расходов. В результате потенциальная доходность расписок компании сократилась.

⛔️ На данный момент расписки эмитента торгуются исходя из P/BV 2023 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

{kind=link}

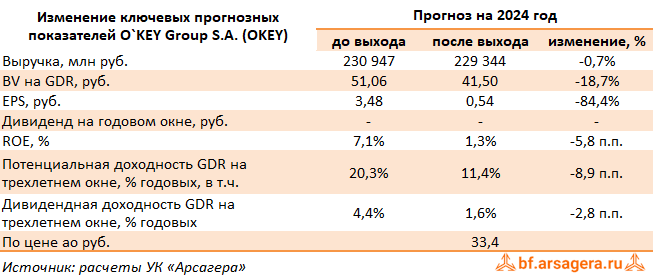

O`KEY Group S.A., (OKEY). Итоги 2023 г.: проблема удорожания долга наложилась на ухудшения работы ключевых сегментов

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ В отчетном периоде общая выручка компании выросла на 2,8% до 207,9 млрд руб. на фоне продолжающегося расширения торговой сети, увеличения LFL-показателей среднего чека (+3,3%) и выручки (+3,1%) сети дискаунтеров «Да!», а также увеличения онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 3,4%, составив 141,9 млрд руб., на фоне отрицательной динамики LFL-трафика (-5,9%) и LFL-выручки (-3,3%), а также нетто-закрытия 2 гипермаркетов в рамках стратегии оптимизации портфеля недвижимости.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+19,8%) на фоне роста торговой площади на 13,2% и увеличения числа магазинов со 194 до 220 шт. Отметим также увеличение доходов от аренды на 6,2% до 2,1 млрд руб.

➕ Валовая прибыль увеличилась на 1,8% до 47,7 млрд руб., при этом валовая маржа сократилась с 23,2% до 22,9% преимущественно в связи с ростом транспортных расходов, частично компенсированным снижением уровня товарных потерь.

➖ Коммерческие и общехозяйственные расходы увеличились на 5,3% до 42,5 млрд руб., главным образом, за счет увеличения затрат на вознаграждения работников на 4,7%, расходов на амортизацию (+3,8%), коммунальные услуги (+16,7%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились более чем в полтора раза до 292,0 млн руб. на фоне сократившихся обесценений внеоборотных активов, а также отрицательной переоценки инвестиционной собственности.

➖ В итоге прибыль от продаж снизилась на 15,6% до 4,9 млрд руб., а маржа упала с 2,8% до 2,3%.

➖ Чистые финансовые расходы выросли более чем в полтора раза до 8,3 млрд руб., главным образом, за счет возросших процентных выплат на 23,7% до 7,5 млрд руб. на фоне роста долга и ставок заимствования, а также по причине отражения в отчетности отрицательных курсовых разниц в размере 1,1 млрд руб. против положительной величины в размере 312,8 млн руб. годом ранее. В итоге чистый убыток составил 2,9 млрд руб. против прибыли 241 млн руб. в 2022 г.

➖ Вышедшая отчетность оказалась хуже наших ожиданий, что выразилось в более скромных темпах роста сети дискаунтеров, а также в продолжающемся падении трафика в сети гипермаркетов. Дополнительным негативом для компании стало удорожание стоимости обслуживания долга, все последние годы продолжающего неуклонный рост и достигшего 47,3 млрд руб. на конец 2023 г. В результате соотношение чистый долг/собственный капитал компании превысило 320%.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, ухудшив прогноз по прибыли сегмента гипермаркетов на фоне снижения плотности продаж и опережающего роста операционных расходов. В результате потенциальная доходность расписок компании сократилась.

⛔ На данный момент расписки эмитента торгуются исходя из P/BV 2024 0,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ В отчетном периоде общая выручка компании выросла на 2,8% до 207,9 млрд руб. на фоне продолжающегося расширения торговой сети, увеличения LFL-показателей среднего чека (+3,3%) и выручки (+3,1%) сети дискаунтеров «Да!», а также увеличения онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 3,4%, составив 141,9 млрд руб., на фоне отрицательной динамики LFL-трафика (-5,9%) и LFL-выручки (-3,3%), а также нетто-закрытия 2 гипермаркетов в рамках стратегии оптимизации портфеля недвижимости.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+19,8%) на фоне роста торговой площади на 13,2% и увеличения числа магазинов со 194 до 220 шт. Отметим также увеличение доходов от аренды на 6,2% до 2,1 млрд руб.

➕ Валовая прибыль увеличилась на 1,8% до 47,7 млрд руб., при этом валовая маржа сократилась с 23,2% до 22,9% преимущественно в связи с ростом транспортных расходов, частично компенсированным снижением уровня товарных потерь.

➖ Коммерческие и общехозяйственные расходы увеличились на 5,3% до 42,5 млрд руб., главным образом, за счет увеличения затрат на вознаграждения работников на 4,7%, расходов на амортизацию (+3,8%), коммунальные услуги (+16,7%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились более чем в полтора раза до 292,0 млн руб. на фоне сократившихся обесценений внеоборотных активов, а также отрицательной переоценки инвестиционной собственности.

➖ В итоге прибыль от продаж снизилась на 15,6% до 4,9 млрд руб., а маржа упала с 2,8% до 2,3%.

➖ Чистые финансовые расходы выросли более чем в полтора раза до 8,3 млрд руб., главным образом, за счет возросших процентных выплат на 23,7% до 7,5 млрд руб. на фоне роста долга и ставок заимствования, а также по причине отражения в отчетности отрицательных курсовых разниц в размере 1,1 млрд руб. против положительной величины в размере 312,8 млн руб. годом ранее. В итоге чистый убыток составил 2,9 млрд руб. против прибыли 241 млн руб. в 2022 г.

➖ Вышедшая отчетность оказалась хуже наших ожиданий, что выразилось в более скромных темпах роста сети дискаунтеров, а также в продолжающемся падении трафика в сети гипермаркетов. Дополнительным негативом для компании стало удорожание стоимости обслуживания долга, все последние годы продолжающего неуклонный рост и достигшего 47,3 млрд руб. на конец 2023 г. В результате соотношение чистый долг/собственный капитал компании превысило 320%.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, ухудшив прогноз по прибыли сегмента гипермаркетов на фоне снижения плотности продаж и опережающего роста операционных расходов. В результате потенциальная доходность расписок компании сократилась.

⛔ На данный момент расписки эмитента торгуются исходя из P/BV 2024 0,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

{kind=link}