🏗 Группа ЛСР (LSRG): Итоги 2020 г.: предсказуемый рост показателей

Группа ЛСР раскрыла финансовую отчетность по МСФО за 2020 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

📉 Согласно вышедшим данным, выручка компании снизилась на 9,8% до 46,6 млрд руб.

📈 Основной сегмент - «Девелопмент недвижимости» - показал увеличение доходов на 17,9% до 96,0 млрд руб. В отчетном периоде количество новых контрактов на продажу квартир выросло на 1,0% до 826 тыс. кв. м. Средняя цена реализованной недвижимости составила 129 тыс. руб. за кв. м. (+15,2%), что объясняется повышением удельного веса московских проектов в структуре продаж.

📈 Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 1,1% до 17,4 млрд руб. на фоне стабильной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки газобетона благодаря увеличению объемов поставок, а также рост выручки кирпича за счет увеличения средней цены реализации.

📈 Затраты компании увеличились на 2,6% до 79,0 млрд руб. Сальдо прочие доходов/расходов увеличилось более чем в 4 раза до 531 млн руб. за счет прибыли от выбытия активов в размере 415 млн руб.

📈 В итоге операционная прибыль компании выросла на 36,8% до 22,7 млрд руб.

📈 Чистые финансовые расходы компании выросли на 18,8% до 6,9 млрд руб. во многом вследствие увеличения резерва по сомнительным долгам (с 639 млн руб. до 1,7 млрд руб.). Процентные расходы остались практически на прошлогоднем уровне (6,3 млрд руб.), в то время как процентные доходы сократились с 3,3 млрд руб. до 2,7 млрд руб. по причине снижения уровня ставок по размещаемым денежным средствам. Достаточно сильные результаты от основной деятельности позволили компании сократить чистый долг на 26% до 16,8 млрд руб.

💰 В итоге чистая прибыль компании выросла на 61%, составив 12,0 млрд руб.

📋 Из прочих моментов отметим величину собственного капитал (91,7 млрд руб.), что в расчете на акцию дает значение 890 руб. на акцию. Рыночная стоимость портфеля проектов по состоянию на конец 2020 г. составила 276,3 млрд руб.

💪 Компания ожидает в текущем году роста объема продаж на 8% до 892 тыс. кв. м, при этом в Санкт-Петербурге увеличение может составить 7%, в Москве - 14% и в Екатеринбурге - 2%. В денежном выражении рост может составить 12% (106 млрд руб.). Компания не ждет существенного увеличения рентабельности, предполагая, что рост цен может оказаться в районе 10–12% на фоне параллельного увеличения цен на строительные материалы.

🧐 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. Ожидается, что до конца марта Совет директоров компании даст рекомендацию по выплате дивидендов, которые, на наш взгляд, окажутся весьма неплохими.

💼 Бумаги Группы ЛСР продолжают оставаться нашим фаворитом в секторе российских строительных компаний.

#блогофорум #группалср #LSRG

Группа ЛСР раскрыла финансовую отчетность по МСФО за 2020 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

📉 Согласно вышедшим данным, выручка компании снизилась на 9,8% до 46,6 млрд руб.

📈 Основной сегмент - «Девелопмент недвижимости» - показал увеличение доходов на 17,9% до 96,0 млрд руб. В отчетном периоде количество новых контрактов на продажу квартир выросло на 1,0% до 826 тыс. кв. м. Средняя цена реализованной недвижимости составила 129 тыс. руб. за кв. м. (+15,2%), что объясняется повышением удельного веса московских проектов в структуре продаж.

📈 Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 1,1% до 17,4 млрд руб. на фоне стабильной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки газобетона благодаря увеличению объемов поставок, а также рост выручки кирпича за счет увеличения средней цены реализации.

📈 Затраты компании увеличились на 2,6% до 79,0 млрд руб. Сальдо прочие доходов/расходов увеличилось более чем в 4 раза до 531 млн руб. за счет прибыли от выбытия активов в размере 415 млн руб.

📈 В итоге операционная прибыль компании выросла на 36,8% до 22,7 млрд руб.

📈 Чистые финансовые расходы компании выросли на 18,8% до 6,9 млрд руб. во многом вследствие увеличения резерва по сомнительным долгам (с 639 млн руб. до 1,7 млрд руб.). Процентные расходы остались практически на прошлогоднем уровне (6,3 млрд руб.), в то время как процентные доходы сократились с 3,3 млрд руб. до 2,7 млрд руб. по причине снижения уровня ставок по размещаемым денежным средствам. Достаточно сильные результаты от основной деятельности позволили компании сократить чистый долг на 26% до 16,8 млрд руб.

💰 В итоге чистая прибыль компании выросла на 61%, составив 12,0 млрд руб.

📋 Из прочих моментов отметим величину собственного капитал (91,7 млрд руб.), что в расчете на акцию дает значение 890 руб. на акцию. Рыночная стоимость портфеля проектов по состоянию на конец 2020 г. составила 276,3 млрд руб.

💪 Компания ожидает в текущем году роста объема продаж на 8% до 892 тыс. кв. м, при этом в Санкт-Петербурге увеличение может составить 7%, в Москве - 14% и в Екатеринбурге - 2%. В денежном выражении рост может составить 12% (106 млрд руб.). Компания не ждет существенного увеличения рентабельности, предполагая, что рост цен может оказаться в районе 10–12% на фоне параллельного увеличения цен на строительные материалы.

🧐 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. Ожидается, что до конца марта Совет директоров компании даст рекомендацию по выплате дивидендов, которые, на наш взгляд, окажутся весьма неплохими.

💼 Бумаги Группы ЛСР продолжают оставаться нашим фаворитом в секторе российских строительных компаний.

#блогофорум #группалср #LSRG

{kind=link}

Группа ЛСР, LSRG. Итоги 1 п/г 2021 г.: снижение продаж компенсируется возросшими ценами на жилье

Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2021 г.

👆 Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

📈 Согласно вышедшим данным, выручка компании увеличилась на 14% до 54,8 млрд руб.

📈 Основной сегмент - «Девелопмент недвижимости» - показал увеличение доходов на 15,4% до 43,9 млрд руб. В отчетном периоде количество новых контрактов на продажу квартир сократилось на 9,5% до 313 тыс. кв. м., что стало следствием завершения крупных проектов сегмента масс—маркет в Санкт-Петербурге (ЖК Шуваловский и ЖК Новая Охта), которые компания активно реализовывала в первом полугодии прошлого года, а также ограниченного предложения в Московском регионе. Средняя цена реализованной недвижимости выросла, составив 140 тыс. руб. за кв. м. (+27,7%), что полностью компенсировало снижение продаж.

📈 Положительную динамику показал и сегмент строительных материалов, чьи доходы увеличились на 3,5% до 8,5 млрд руб. на фоне роста цен и стабильного спроса в строительной отрасли. В частности, был зафиксирован прирост выручки от реализации газобетона и кирпича благодаря увеличению объемов поставок и средней цены реализации.

📈 Затраты компании увеличились на 0,4% до 34,1 млрд руб. В итоге операционная прибыль компании выросла на 71% до 11,4 млрд руб.

📉 Чистые финансовые расходы компании снизились на 0,4% до 3,08 млрд руб. во многом вследствие снижения резерва по сомнительным долгам (с 607 млн руб. до 39 млн руб.). Процентные расходы возросли с 3 млрд руб. до 3,4 млрд руб. на фоне увеличения долгового бремени с 94,2 млрд руб. до 128,8 млрд руб. , в то время как процентные доходы сократились с 1,4 млрд руб. до 1,3 млрд руб. по причине снижения уровня ставок по размещаемым денежным средствам.

📈 В итоге чистая прибыль компании выросла более чем в 2 раза, составив 5,7 млрд руб.

Из прочих моментов отметим величину собственного капитала (93,6 млрд руб.), что в расчете на акцию дает значение 909 руб. на акцию.

📉 Компания представила обновленный прогноз по текущему году, где ожидает снижения объема продаж на 26% до 608 тыс. кв. м. по причине сокращения объемов субсидирования ипотеки. В денежном выражении снижение может составить 4% (91 млрд руб.).

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз доходов в текущем году на фоне ожидаемого снижения объемов продаж. В последующие годы мы ожидаем увеличения доходов на фоне сохраняющегося спроса и планируемого вывода на рынок порядка 1 млн кв. м. ежегодно.

💼 Бумаги Группы ЛСР продолжают входить в группу наших фаворитов в секторе российских строительных компаний.

#блогофорум #Группа ЛСР #LSRG

Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2021 г.

👆 Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

📈 Согласно вышедшим данным, выручка компании увеличилась на 14% до 54,8 млрд руб.

📈 Основной сегмент - «Девелопмент недвижимости» - показал увеличение доходов на 15,4% до 43,9 млрд руб. В отчетном периоде количество новых контрактов на продажу квартир сократилось на 9,5% до 313 тыс. кв. м., что стало следствием завершения крупных проектов сегмента масс—маркет в Санкт-Петербурге (ЖК Шуваловский и ЖК Новая Охта), которые компания активно реализовывала в первом полугодии прошлого года, а также ограниченного предложения в Московском регионе. Средняя цена реализованной недвижимости выросла, составив 140 тыс. руб. за кв. м. (+27,7%), что полностью компенсировало снижение продаж.

📈 Положительную динамику показал и сегмент строительных материалов, чьи доходы увеличились на 3,5% до 8,5 млрд руб. на фоне роста цен и стабильного спроса в строительной отрасли. В частности, был зафиксирован прирост выручки от реализации газобетона и кирпича благодаря увеличению объемов поставок и средней цены реализации.

📈 Затраты компании увеличились на 0,4% до 34,1 млрд руб. В итоге операционная прибыль компании выросла на 71% до 11,4 млрд руб.

📉 Чистые финансовые расходы компании снизились на 0,4% до 3,08 млрд руб. во многом вследствие снижения резерва по сомнительным долгам (с 607 млн руб. до 39 млн руб.). Процентные расходы возросли с 3 млрд руб. до 3,4 млрд руб. на фоне увеличения долгового бремени с 94,2 млрд руб. до 128,8 млрд руб. , в то время как процентные доходы сократились с 1,4 млрд руб. до 1,3 млрд руб. по причине снижения уровня ставок по размещаемым денежным средствам.

📈 В итоге чистая прибыль компании выросла более чем в 2 раза, составив 5,7 млрд руб.

Из прочих моментов отметим величину собственного капитала (93,6 млрд руб.), что в расчете на акцию дает значение 909 руб. на акцию.

📉 Компания представила обновленный прогноз по текущему году, где ожидает снижения объема продаж на 26% до 608 тыс. кв. м. по причине сокращения объемов субсидирования ипотеки. В денежном выражении снижение может составить 4% (91 млрд руб.).

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз доходов в текущем году на фоне ожидаемого снижения объемов продаж. В последующие годы мы ожидаем увеличения доходов на фоне сохраняющегося спроса и планируемого вывода на рынок порядка 1 млн кв. м. ежегодно.

💼 Бумаги Группы ЛСР продолжают входить в группу наших фаворитов в секторе российских строительных компаний.

#блогофорум #Группа ЛСР #LSRG

{kind=link}

Группа ЛСР LSRG Итоги 1 п/г 2022 г.: возросшие финансовые расходы несколько подкосили рост прибыли

Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2022 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

Согласно вышедшим данным, выручка компании увеличилась на 19,2% до 65,4 млрд руб.

Основной сегмент - недвижимость и строительство - показал увеличение доходов на 13,5% до 50,0 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир сократился на 1,6% до 308 тыс. кв. м. Средняя цена реализованной недвижимости составила 169 тыс. руб. за кв. м. (+11,2%), что объясняется сохранением высокого спроса на жилую недвижимость во всех сегментах присутствия компании.

Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 40,1% до 11,9 млрд руб. на фоне позитивной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки от продажи гранитного щебня благодаря увеличению объемов поставок, а также рост выручки от реализации кирпича за счет увеличения средней цены реализации.

Затраты компании выросли на 8,6% до 37,0 млрд руб. Коммерческие и административные расходы прибавили 27,0% на фоне увеличения затрат на персонал, отчислений на социальную инфраструктуру и расходов по завершенным проектам.

Сальдо прочие доходов/расходов оказалось отрицательным за счет прочих расходов, структуру которых компания не раскрыла.

В итоге операционная прибыль компании выросла на 44,5% до 16,5 млрд руб.

Чистые финансовые расходы компании выросли в два с половиной раза до 8,0 млрд руб. во многом вследствие увеличения процентных расходов с 3,4 млрд руб. до 7,0 млрд руб. на фоне резкого роста долгового портфеля (со 128,8 млрд руб. до 185,3 млрд руб.) и увеличения процентных ставок.

В итоге чистая прибыль компании выросла на 12,5%, составив 6,4 млрд руб.

Среди прочих моментов обращает на себя внимание скромный рост собственного капитала (с 93,6 млрд руб. до 96,8 млрд руб.). Причиной такой динамики, как мы отмечали в предыдущих обзорах, стал масштабный выкуп компанией собственных акций в объеме 19,3 млн штук. В результате фри-флоут сократился до 25,2%.

Определенной интригой остаются будущие дивидендные выплаты. Напомним, что, начиная с 2020 г. согласно принятой редакции дивидендной политики, рекомендуемая сумма дивидендов составляет не менее 20% от чистой прибыли по МСФО, выплачиваемой на полугодовой основе. В 2021 г. выплат не проводилось. Что же касается 2022 г., то новостей об изменении политики или ее подтверждении не поступало.

По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

В настоящий момент бумаги Группы ЛСР продолжают входить в состав наших портфелей акций.

#ГруппаЛСР #LSRG #блогофорум

Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2022 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

Согласно вышедшим данным, выручка компании увеличилась на 19,2% до 65,4 млрд руб.

Основной сегмент - недвижимость и строительство - показал увеличение доходов на 13,5% до 50,0 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир сократился на 1,6% до 308 тыс. кв. м. Средняя цена реализованной недвижимости составила 169 тыс. руб. за кв. м. (+11,2%), что объясняется сохранением высокого спроса на жилую недвижимость во всех сегментах присутствия компании.

Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 40,1% до 11,9 млрд руб. на фоне позитивной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки от продажи гранитного щебня благодаря увеличению объемов поставок, а также рост выручки от реализации кирпича за счет увеличения средней цены реализации.

Затраты компании выросли на 8,6% до 37,0 млрд руб. Коммерческие и административные расходы прибавили 27,0% на фоне увеличения затрат на персонал, отчислений на социальную инфраструктуру и расходов по завершенным проектам.

Сальдо прочие доходов/расходов оказалось отрицательным за счет прочих расходов, структуру которых компания не раскрыла.

В итоге операционная прибыль компании выросла на 44,5% до 16,5 млрд руб.

Чистые финансовые расходы компании выросли в два с половиной раза до 8,0 млрд руб. во многом вследствие увеличения процентных расходов с 3,4 млрд руб. до 7,0 млрд руб. на фоне резкого роста долгового портфеля (со 128,8 млрд руб. до 185,3 млрд руб.) и увеличения процентных ставок.

В итоге чистая прибыль компании выросла на 12,5%, составив 6,4 млрд руб.

Среди прочих моментов обращает на себя внимание скромный рост собственного капитала (с 93,6 млрд руб. до 96,8 млрд руб.). Причиной такой динамики, как мы отмечали в предыдущих обзорах, стал масштабный выкуп компанией собственных акций в объеме 19,3 млн штук. В результате фри-флоут сократился до 25,2%.

Определенной интригой остаются будущие дивидендные выплаты. Напомним, что, начиная с 2020 г. согласно принятой редакции дивидендной политики, рекомендуемая сумма дивидендов составляет не менее 20% от чистой прибыли по МСФО, выплачиваемой на полугодовой основе. В 2021 г. выплат не проводилось. Что же касается 2022 г., то новостей об изменении политики или ее подтверждении не поступало.

По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

В настоящий момент бумаги Группы ЛСР продолжают входить в состав наших портфелей акций.

#ГруппаЛСР #LSRG #блогофорум

{kind=link}

Группа ЛСР, (LSRG). Итоги 2022 г.: снижение прибыли на фоне роста процентных ставок; в фокусе - дивидендные выплаты

Группа ЛСР раскрыла финансовую отчетность по МСФО за 2022 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

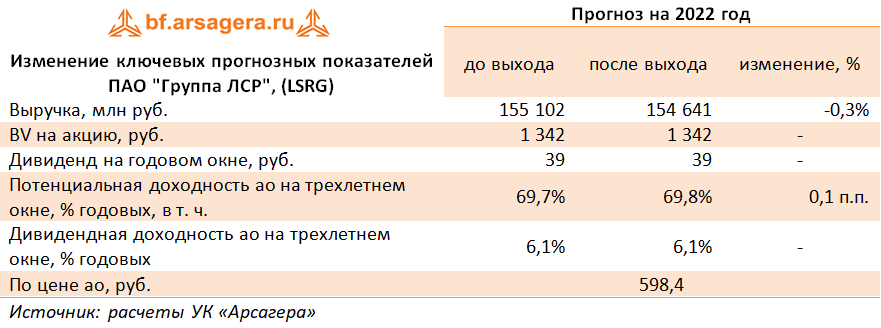

➕ Согласно вышедшим данным, выручка компании увеличилась на 7,0% до 139,7 млрд руб.

➖ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 19,2% до 24,8 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир сократился на 17,5% до 506 тыс. кв. м. Средняя цена реализованной недвижимости составила 215 тыс. руб. за кв. м. (+27,6%), что объясняется сохранением высокого спроса на жилую недвижимость во всех сегментах присутствия компании.

➕ Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 19,2% до 24,8 млрд руб. на фоне позитивной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки от продажи гранитного щебня благодаря увеличению объемов поставок, а также рост выручки от реализации кирпича за счет увеличения средней цены реализации.

➖ Затраты компании выросли на 3,2% до 80,3 млрд руб. Коммерческие и административные расходы прибавили 18,2% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось на 34,9% до 530 млн руб. за счет возросших прочих расходов, структуру которых компания не раскрыла.

➕ В итоге операционная прибыль компании возросла на 8,6% до 34,4 млрд руб.

➖ Чистые финансовые расходы компании выросли на 60,4% до 14,9 млрд руб. во многом вследствие увеличения процентных расходов с 10,2 млрд руб. до 16,7 млрд руб. на фоне увеличения процентных ставок. Долговой портфель компании (без учета эскроу-счетов) практически не изменился и остался на уровне 156 млрд руб.

➖ В итоге чистая прибыль компании сократилась на 17,9%, составив 13,4 млрд руб.

✔️ Еще одним важным моментом стала публикация рыночной стоимости портфеля проектов компании. За 2022 г. эта величина выросла с 471,5 млрд руб. до 550,2 млрд руб., что является весьма впечатляющей динамикой.

✔️ Среди прочих моментов обращает на себя внимание скромный рост собственного капитала (с 92,8 млрд руб. до 96,7 млрд руб.). Причиной такой динамики, как мы отмечали в предыдущих обзорах, стал масштабный выкуп компанией собственных акций в объеме 25 млн штук. В результате фри-флоут сократился до 25%. Помимо этого, вместе с публикацией отчетности компания сообщила о подведении итогов программы дополнительной мотивации сотрудников и передаче более 21 млн акций участникам программы, из которых около 15,5 млн было передано конечному бенефициару Группы. Нас настораживает такой большой объем программы мотивации. Мы не раз отмечали, что в интересах всех акционеров компании разумнее выкупленные акции было бы погасить.

Читать подробнее: https://bf.arsagera.ru/stroitelstvo_nedvizhimost/gruppa_lsr/itogi_1_p_g_2022_g_vozrosshie_finansovye_rashody_neskol_ko_podkosili_rost_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

Группа ЛСР раскрыла финансовую отчетность по МСФО за 2022 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

➕ Согласно вышедшим данным, выручка компании увеличилась на 7,0% до 139,7 млрд руб.

➖ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 19,2% до 24,8 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир сократился на 17,5% до 506 тыс. кв. м. Средняя цена реализованной недвижимости составила 215 тыс. руб. за кв. м. (+27,6%), что объясняется сохранением высокого спроса на жилую недвижимость во всех сегментах присутствия компании.

➕ Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 19,2% до 24,8 млрд руб. на фоне позитивной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки от продажи гранитного щебня благодаря увеличению объемов поставок, а также рост выручки от реализации кирпича за счет увеличения средней цены реализации.

➖ Затраты компании выросли на 3,2% до 80,3 млрд руб. Коммерческие и административные расходы прибавили 18,2% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось на 34,9% до 530 млн руб. за счет возросших прочих расходов, структуру которых компания не раскрыла.

➕ В итоге операционная прибыль компании возросла на 8,6% до 34,4 млрд руб.

➖ Чистые финансовые расходы компании выросли на 60,4% до 14,9 млрд руб. во многом вследствие увеличения процентных расходов с 10,2 млрд руб. до 16,7 млрд руб. на фоне увеличения процентных ставок. Долговой портфель компании (без учета эскроу-счетов) практически не изменился и остался на уровне 156 млрд руб.

➖ В итоге чистая прибыль компании сократилась на 17,9%, составив 13,4 млрд руб.

✔️ Еще одним важным моментом стала публикация рыночной стоимости портфеля проектов компании. За 2022 г. эта величина выросла с 471,5 млрд руб. до 550,2 млрд руб., что является весьма впечатляющей динамикой.

✔️ Среди прочих моментов обращает на себя внимание скромный рост собственного капитала (с 92,8 млрд руб. до 96,7 млрд руб.). Причиной такой динамики, как мы отмечали в предыдущих обзорах, стал масштабный выкуп компанией собственных акций в объеме 25 млн штук. В результате фри-флоут сократился до 25%. Помимо этого, вместе с публикацией отчетности компания сообщила о подведении итогов программы дополнительной мотивации сотрудников и передаче более 21 млн акций участникам программы, из которых около 15,5 млн было передано конечному бенефициару Группы. Нас настораживает такой большой объем программы мотивации. Мы не раз отмечали, что в интересах всех акционеров компании разумнее выкупленные акции было бы погасить.

Читать подробнее: https://bf.arsagera.ru/stroitelstvo_nedvizhimost/gruppa_lsr/itogi_1_p_g_2022_g_vozrosshie_finansovye_rashody_neskol_ko_podkosili_rost_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

bf.arsagera.ru

Группа ЛСР (LSRG) Итоги 1 п/г 2022 г.: возросшие финансовые расходы несколько подкосили рост прибыли

Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2022 г

❗️ Наиболее важной в отчетности представляется информация об операциях с собственными акциями компании. Напомним, что ранее Группа ЛСР сообщила о передаче львиной доли выкупленных ранее акций конечному бенефициару компании и группе сотрудников, при этом условия передачи не были разъяснены. Из опубликованной отчетности можно сделать кое-какие выводы об этих условиях.

Как известно, что долгосрочная программа мотивации действует в период с 2019 по 2023 финансовый год, а бумаги компании подлежат передаче участникам программы при условии достижения определенных показателей эффективности.

В январе 2023 г. были подведены итоги программы дополнительной мотивации ключевых руководителей Группы и вынесено решение о достижении целевых показателей. В результате в феврале 2023 г. была произведена передача акций участникам программы. К настоящему моменту на балансе компании остались 2 857 617 собственных акций, а в рамках реализации программы дополнительной мотивации состоялась передача 22 151 495 акций.

Ключевые сведения о том, какое влияние оказала передача акций на состояние Группы ЛСР, можно почерпнуть в консолидированном отчете об изменениях в собственном капитале. Из него следует, что компания заключила договоры на продажу ранее выкупленных акций на общую сумму 18 767 млн руб. Из этой суммы в пользу конечного бенефициара были переданы акции на сумму 13 571 млн руб., остальные 5 196 млн руб. – в пользу ключевых сотрудников. Согласно этому же отчету, положительное сальдо по операциям передачи акций ключевым сотрудникам составило 413 млн руб., а по операциям с основным акционером – отрицательное сальдо в размере 620 млн руб. Таким образом, указанная операция привела к уменьшению собственного капитала компании в сумме 207 млн руб.

В результате, согласно существенным фактам, основной акционер напрямую или косвенно контролирует 65,1%. Ключевые руководящие сотрудники и члены их семей согласно данным отчетности по МСФО контролируют 6,92% акций (на 31 декабря 2022 г.: 0,42%), иными словами, их доля за полугодие выросла на 6,5%.

Таким образом, страхи относительно безвозмездной передачи выкупленных акций оказались напрасными, хотя по итогам операции компания отразила небольшой совокупный убыток. Тем не менее, у нас остались вопросы относительно цен реализации акций, а также причин разного финансового результата для компании при реализации акций сотрудниками и основному акционеру. Прояснение этих моментов станет предметом нашего запроса, который мы планируем направить в компанию.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

#блогофорум #lsrg

Как известно, что долгосрочная программа мотивации действует в период с 2019 по 2023 финансовый год, а бумаги компании подлежат передаче участникам программы при условии достижения определенных показателей эффективности.

В январе 2023 г. были подведены итоги программы дополнительной мотивации ключевых руководителей Группы и вынесено решение о достижении целевых показателей. В результате в феврале 2023 г. была произведена передача акций участникам программы. К настоящему моменту на балансе компании остались 2 857 617 собственных акций, а в рамках реализации программы дополнительной мотивации состоялась передача 22 151 495 акций.

Ключевые сведения о том, какое влияние оказала передача акций на состояние Группы ЛСР, можно почерпнуть в консолидированном отчете об изменениях в собственном капитале. Из него следует, что компания заключила договоры на продажу ранее выкупленных акций на общую сумму 18 767 млн руб. Из этой суммы в пользу конечного бенефициара были переданы акции на сумму 13 571 млн руб., остальные 5 196 млн руб. – в пользу ключевых сотрудников. Согласно этому же отчету, положительное сальдо по операциям передачи акций ключевым сотрудникам составило 413 млн руб., а по операциям с основным акционером – отрицательное сальдо в размере 620 млн руб. Таким образом, указанная операция привела к уменьшению собственного капитала компании в сумме 207 млн руб.

В результате, согласно существенным фактам, основной акционер напрямую или косвенно контролирует 65,1%. Ключевые руководящие сотрудники и члены их семей согласно данным отчетности по МСФО контролируют 6,92% акций (на 31 декабря 2022 г.: 0,42%), иными словами, их доля за полугодие выросла на 6,5%.

Таким образом, страхи относительно безвозмездной передачи выкупленных акций оказались напрасными, хотя по итогам операции компания отразила небольшой совокупный убыток. Тем не менее, у нас остались вопросы относительно цен реализации акций, а также причин разного финансового результата для компании при реализации акций сотрудниками и основному акционеру. Прояснение этих моментов станет предметом нашего запроса, который мы планируем направить в компанию.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

#блогофорум #lsrg

{kind=link}

Группа ЛСР, (LSRG). Итоги 2023 г.: конец главной интриги

Группа ЛСР раскрыла финансовую отчетность по МСФО и отчет о рыночной стоимости портфеля своих проектов по итогам 2023 г.

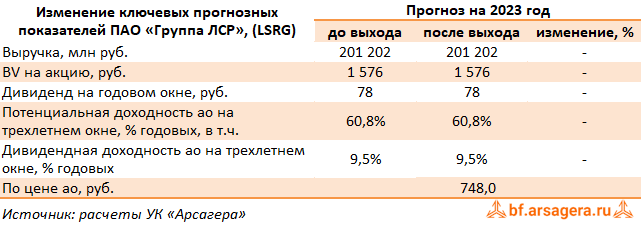

✔️ Согласно вышедшим данным, выручка компании подскочила более чем в полтора раза до 236,2 млрд руб.

✔️ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 87,5% до 204,2 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир вырос на 23,7%, впервые за последние годы превысив отметку 1 млн кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 186 тыс. руб. за кв. м. (-13,7%), что можно объяснить повышением в структуре реализации недвижимости сегмента масс-маркет.

➕ Близкую к нулевой динамику по выручке показал сегмент строительных материалов, чьи доходы составили 24,9 млрд руб. В частности, снижение выручки было зафиксировано по бетону, газобетону и кирпичу, в то время как по гранитному щебню и песку наблюдался рост доходов.

➖ Затраты компании выросли на 76,0% до 141,3 млрд руб. Коммерческие и административные расходы прибавили 22,9% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось более чем в четыре раза до 2,3 млрд руб. за счет отражения убытка от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

➕ В итоге операционная прибыль компании выросла на 81,8% до 62,5 млрд руб.

➖ Чистые финансовые расходы компании выросли на 40,5% до 20,9 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) вырос с 215,1 млрд руб. до 224,1 млрд руб.

✔️ В итоге чистая прибыль компании подскочила более чем вдвое, составив 28,3 млрд руб., что стало рекордным годовым значением за все время аналитического покрытия акций компании.

✔️ Дополнительно отметим, что Группа ЛСР раскрыла отчет оценщика о рыночной стоимости портфеля проектов. Общая величина сократилась с 550,2 млрд руб. до 521,3 млрд руб., что, на наш взгляд, во многом связано с ударными продажами строящейся недвижимости в 2023 г. Из этой суммы на жилую недвижимость пришлось свыше 430 млрд руб., остальное - на коммерческую недвижимость, а также санатории в Сестрорецке и Сочи. Примечательно, что оценка сочинских санаториев за год поднялась с 30,7 млрд руб. до 39,9 млрд руб., а Сестрорецкого курорта - с 9,4 млрд руб. до 11,4 млрд руб.

✔️ В тоже время в сегменте жилой недвижимости на фоне повышенных объемов реализации внушительное сокращение общей рыночной стоимости испытала стоимость элитных объектов в Петербурге - с 36,6 млрд руб. до 25,4 млрд руб., а также петербургского масс-маркета - со 161,3 млрд руб. до 96,5 млрд руб. Частично это было компенсировано ростом стоимости московского портфеля, что обусловлено увеличением рыночной оценки ряда проектов (ЗИЛ Восток, WAVE).

✔️ Ожидаемыми, но от от этого не менее неприятными новостями стали сведения о передаче выкупленных ранее акций компании контролирующему акционеру и ряду сотрудников компании. Напомним, что впервые информация появилась еще в прошлом году, при этом условий выбытия акций компания не предоставила. В рамках завершившейся долгосрочной программы мотивации участникам программы было передано 22 151 495 акций.

Читать подробнее: https://bf.arsagera.ru/stroitelstvo_nedvizhimost/gruppa_lsr/itogi_2023_g_konec_glavnoj_intrigi/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

Группа ЛСР раскрыла финансовую отчетность по МСФО и отчет о рыночной стоимости портфеля своих проектов по итогам 2023 г.

✔️ Согласно вышедшим данным, выручка компании подскочила более чем в полтора раза до 236,2 млрд руб.

✔️ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 87,5% до 204,2 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир вырос на 23,7%, впервые за последние годы превысив отметку 1 млн кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 186 тыс. руб. за кв. м. (-13,7%), что можно объяснить повышением в структуре реализации недвижимости сегмента масс-маркет.

➕ Близкую к нулевой динамику по выручке показал сегмент строительных материалов, чьи доходы составили 24,9 млрд руб. В частности, снижение выручки было зафиксировано по бетону, газобетону и кирпичу, в то время как по гранитному щебню и песку наблюдался рост доходов.

➖ Затраты компании выросли на 76,0% до 141,3 млрд руб. Коммерческие и административные расходы прибавили 22,9% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось более чем в четыре раза до 2,3 млрд руб. за счет отражения убытка от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

➕ В итоге операционная прибыль компании выросла на 81,8% до 62,5 млрд руб.

➖ Чистые финансовые расходы компании выросли на 40,5% до 20,9 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) вырос с 215,1 млрд руб. до 224,1 млрд руб.

✔️ В итоге чистая прибыль компании подскочила более чем вдвое, составив 28,3 млрд руб., что стало рекордным годовым значением за все время аналитического покрытия акций компании.

✔️ Дополнительно отметим, что Группа ЛСР раскрыла отчет оценщика о рыночной стоимости портфеля проектов. Общая величина сократилась с 550,2 млрд руб. до 521,3 млрд руб., что, на наш взгляд, во многом связано с ударными продажами строящейся недвижимости в 2023 г. Из этой суммы на жилую недвижимость пришлось свыше 430 млрд руб., остальное - на коммерческую недвижимость, а также санатории в Сестрорецке и Сочи. Примечательно, что оценка сочинских санаториев за год поднялась с 30,7 млрд руб. до 39,9 млрд руб., а Сестрорецкого курорта - с 9,4 млрд руб. до 11,4 млрд руб.

✔️ В тоже время в сегменте жилой недвижимости на фоне повышенных объемов реализации внушительное сокращение общей рыночной стоимости испытала стоимость элитных объектов в Петербурге - с 36,6 млрд руб. до 25,4 млрд руб., а также петербургского масс-маркета - со 161,3 млрд руб. до 96,5 млрд руб. Частично это было компенсировано ростом стоимости московского портфеля, что обусловлено увеличением рыночной оценки ряда проектов (ЗИЛ Восток, WAVE).

✔️ Ожидаемыми, но от от этого не менее неприятными новостями стали сведения о передаче выкупленных ранее акций компании контролирующему акционеру и ряду сотрудников компании. Напомним, что впервые информация появилась еще в прошлом году, при этом условий выбытия акций компания не предоставила. В рамках завершившейся долгосрочной программы мотивации участникам программы было передано 22 151 495 акций.

Читать подробнее: https://bf.arsagera.ru/stroitelstvo_nedvizhimost/gruppa_lsr/itogi_2023_g_konec_glavnoj_intrigi/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

bf.arsagera.ru

Группа ЛСР Итоги 2023 г.: конец главной интриги

Группа ЛСР раскрыла финансовую отчетность по МСФО и отчет о рыночной стоимости портфеля своих проектов по итогам 2023 г

Группа ЛСР, (LSRG). Итоги 1 п/г 2024 г.: увеличение средних цен поддержало результаты

Группа ЛСР раскрыла финансовую отчетность по МСФО по итогам 1 п/г 2024 г.

➕ Согласно вышедшим данным, выручка компании возросла на 13,8% до 85,1 млрд руб.

➖ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 16,5% до 71,7 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир снизился на 3,1% до 369 тыс. кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 230 тыс. руб. за кв. м. (+31,0%), что можно объяснить повышением в структуре реализации недвижимости более дорогостоящих сегментов.

➕ Выручка сегмента строительных материалов увеличилась на 5,8% до 12,0 млрд руб. В частности, рост выручки был зафиксировано по газобетону, кирпичу и песку в то время как по гранитному щебню и бетону наблюдалось снижение доходов.

➖ Затраты компании выросли на 13,0% до 52,5 млрд руб. Коммерческие и административные расходы прибавили 16,1% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➖ Отрицательное сальдо прочих доходов/расходов сократилось с 2,8 млрд руб. до 150 млн руб. В прошлом году компания отразила убыток от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

➕ В итоге операционная прибыль компании выросла на 38,0% до 17,7 млрд руб.

➖ Чистые финансовые расходы компании выросли на 30,2% до 11,5 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) с начала года вырос с 228,3 млрд руб. до 250,2 млрд руб. Без учета проектного финансирования за тот же период финансовый долг увеличился с 139,2 млрд руб. до 144,4 млрд руб.

✔️ В итоге чистая прибыль компании подскочила более чем вдвое, составив 4,4 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько подняли прогноз по выручке, на фоне более высоких средних расчетных цен продажи недвижимости. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций осталась на прежнем уровне.

💼 В настоящий момент бумаги Группы ЛСР продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

Группа ЛСР раскрыла финансовую отчетность по МСФО по итогам 1 п/г 2024 г.

➕ Согласно вышедшим данным, выручка компании возросла на 13,8% до 85,1 млрд руб.

➖ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 16,5% до 71,7 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир снизился на 3,1% до 369 тыс. кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 230 тыс. руб. за кв. м. (+31,0%), что можно объяснить повышением в структуре реализации недвижимости более дорогостоящих сегментов.

➕ Выручка сегмента строительных материалов увеличилась на 5,8% до 12,0 млрд руб. В частности, рост выручки был зафиксировано по газобетону, кирпичу и песку в то время как по гранитному щебню и бетону наблюдалось снижение доходов.

➖ Затраты компании выросли на 13,0% до 52,5 млрд руб. Коммерческие и административные расходы прибавили 16,1% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➖ Отрицательное сальдо прочих доходов/расходов сократилось с 2,8 млрд руб. до 150 млн руб. В прошлом году компания отразила убыток от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

➕ В итоге операционная прибыль компании выросла на 38,0% до 17,7 млрд руб.

➖ Чистые финансовые расходы компании выросли на 30,2% до 11,5 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) с начала года вырос с 228,3 млрд руб. до 250,2 млрд руб. Без учета проектного финансирования за тот же период финансовый долг увеличился с 139,2 млрд руб. до 144,4 млрд руб.

✔️ В итоге чистая прибыль компании подскочила более чем вдвое, составив 4,4 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько подняли прогноз по выручке, на фоне более высоких средних расчетных цен продажи недвижимости. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций осталась на прежнем уровне.

💼 В настоящий момент бумаги Группы ЛСР продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

{kind=link}