🛢️ Лукойл, LKOH: восстановление финансовых показателей на фоне падения операционных

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈 Общая выручка компании выросла на 12,6%, составив 1,9 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 12,3%, составив 19,4 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за 1 квартал 2020 года. В дальнейшем Компания поэтапно увеличивала добычу нефти в России. В результате, в 1 квартале 2021 года добыча нефти Группой в России была примерно на 130 тыс. барр./сут выше уровня мая 2020 года.

📉 Добыча нефти была также сокращена по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке в 1 квартале 2021 года добыча была приблизительно на 90 тыс. барр./сут ниже проектной мощности.

📉 Объем реализации нефти снизился на 14,9% до 21,3 млн т. Средняя цена реализации на внешних рынках выросла на четверть до 4 400 руб. за баррель. В результате доходы от продаж сырой нефти прибавили 6,1%, составив 680 млрд руб.

📉 Производство нефтепродуктов сократилось на 15%, составив 55,1 млн тонн. Указанное снижение было связано с проведением плановых ремонтных работ, а также оптимизацией загрузки некоторых НПЗ компании на фоне снижения маржи переработки и спроса на нефтепродукты из-за пандемии COVID-19.

📈 Доходы от реализации нефтепродуктов увеличились на 16,5%, составив 1,1 трлн руб. на фоне снижения объемов продаж на 4,2% до 26 млн тонн.

📈 Операционные расходы увеличились на 3,1%, составив 1,7 трлн руб. Налоги (кроме налога на прибыль) выросли на 22,1% до 236,6 млрд руб. в результате роста отчислений по НДПИ и НДД (налога на дополнительный доход от добычи углеводородного сырья), что было связано с ростом цен на нефть.

📉 Акцизы и экспортные пошлины сократились на 41,5%, составив 65,9 млрд руб. во многом по причине снижения расходов по акцизам в связи с изменением «обратного акциза», который в отчетном периоде вновь стал акцизом к получению вследствие роста мировых цен на бензин и дизельное топливо.

📈 Расходы на покупку нефти и нефтепродуктов выросли на 5,9% до 1 трлн руб. вследствие роста закупочных цен на нефть и нефтепродуктов. Транспортные расходы сократились на 15%, составив 68 млрд руб., главным образом, вследствие сокращения объем поставок нефти и нефтепродуктов на внутренний рынок и экспорт.

📈 В итоге операционная прибыль компании увеличилась более чем в пять раз, составив 201 млрд руб.

🏋️♂ Обратимся к блоку финансовых статей. Компания потратила 9,3 млрд руб. на обслуживание своего долга, составившего 661 млрд руб. Отрицательные курсовые разницы в отчетном периоде составили 1,1 млрд руб. против убытка 14,9 млрд руб., полученных годом ранее. В отчетном периоде компания практически не проводила серьезных списаний своих активов (год назад – убыток в размере 46,6 млрд руб.). Дополнительный доход был получен от участия в дочерних организациях в размере 6,5 млрд руб.

💰 В результате, чистая прибыль Лукойла составила 157,0 млрд руб. против убытка годом ранее.

💪 Согласно заявлениям менеджмента компания планирует увеличить капвложения на текущий год с 450 млрд руб. до 460-490 млрд руб., что отражает более высокую цену нефти и ожидаемый рост российской добычи РФ в рамках сделки ОПЕК+.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив рост цен на нефть и нефтепродукты, а также уточнив линейку прогнозных макропоказателей. В результате потенциальная доходность акций незначительно возросла.

💼 Акции компании обращаются с P/BV 2021 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #лукойл #lcoh

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈 Общая выручка компании выросла на 12,6%, составив 1,9 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 12,3%, составив 19,4 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за 1 квартал 2020 года. В дальнейшем Компания поэтапно увеличивала добычу нефти в России. В результате, в 1 квартале 2021 года добыча нефти Группой в России была примерно на 130 тыс. барр./сут выше уровня мая 2020 года.

📉 Добыча нефти была также сокращена по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке в 1 квартале 2021 года добыча была приблизительно на 90 тыс. барр./сут ниже проектной мощности.

📉 Объем реализации нефти снизился на 14,9% до 21,3 млн т. Средняя цена реализации на внешних рынках выросла на четверть до 4 400 руб. за баррель. В результате доходы от продаж сырой нефти прибавили 6,1%, составив 680 млрд руб.

📉 Производство нефтепродуктов сократилось на 15%, составив 55,1 млн тонн. Указанное снижение было связано с проведением плановых ремонтных работ, а также оптимизацией загрузки некоторых НПЗ компании на фоне снижения маржи переработки и спроса на нефтепродукты из-за пандемии COVID-19.

📈 Доходы от реализации нефтепродуктов увеличились на 16,5%, составив 1,1 трлн руб. на фоне снижения объемов продаж на 4,2% до 26 млн тонн.

📈 Операционные расходы увеличились на 3,1%, составив 1,7 трлн руб. Налоги (кроме налога на прибыль) выросли на 22,1% до 236,6 млрд руб. в результате роста отчислений по НДПИ и НДД (налога на дополнительный доход от добычи углеводородного сырья), что было связано с ростом цен на нефть.

📉 Акцизы и экспортные пошлины сократились на 41,5%, составив 65,9 млрд руб. во многом по причине снижения расходов по акцизам в связи с изменением «обратного акциза», который в отчетном периоде вновь стал акцизом к получению вследствие роста мировых цен на бензин и дизельное топливо.

📈 Расходы на покупку нефти и нефтепродуктов выросли на 5,9% до 1 трлн руб. вследствие роста закупочных цен на нефть и нефтепродуктов. Транспортные расходы сократились на 15%, составив 68 млрд руб., главным образом, вследствие сокращения объем поставок нефти и нефтепродуктов на внутренний рынок и экспорт.

📈 В итоге операционная прибыль компании увеличилась более чем в пять раз, составив 201 млрд руб.

🏋️♂ Обратимся к блоку финансовых статей. Компания потратила 9,3 млрд руб. на обслуживание своего долга, составившего 661 млрд руб. Отрицательные курсовые разницы в отчетном периоде составили 1,1 млрд руб. против убытка 14,9 млрд руб., полученных годом ранее. В отчетном периоде компания практически не проводила серьезных списаний своих активов (год назад – убыток в размере 46,6 млрд руб.). Дополнительный доход был получен от участия в дочерних организациях в размере 6,5 млрд руб.

💰 В результате, чистая прибыль Лукойла составила 157,0 млрд руб. против убытка годом ранее.

💪 Согласно заявлениям менеджмента компания планирует увеличить капвложения на текущий год с 450 млрд руб. до 460-490 млрд руб., что отражает более высокую цену нефти и ожидаемый рост российской добычи РФ в рамках сделки ОПЕК+.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив рост цен на нефть и нефтепродукты, а также уточнив линейку прогнозных макропоказателей. В результате потенциальная доходность акций незначительно возросла.

💼 Акции компании обращаются с P/BV 2021 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #лукойл #lcoh

{kind=link}

🛢ЛУКОЙЛ (LKOH) Итоги 9 мес. 2021 г.: восстановление объемов добычи и переработки обещает рекордную прибыль

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈 Общая выручка компании выросла на 62,3%, составив 6,7 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов, вызванных стремительным ростом цен. В отчетном периоде добыча нефти сократилась на 1,8%, составив 59,6 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. Объем реализации нефти вырос на 4,4% до 70,4 млн т. Средняя цена реализации на внешних рынках выросла на 64,5% до 4 950 руб. за баррель. В результате доходы от продаж сырой нефти прибавили 73,4%, составив 2,5 трлн руб. Производство нефтепродуктов увеличилось на 5,9%, составив, 45,2 млн тонн.

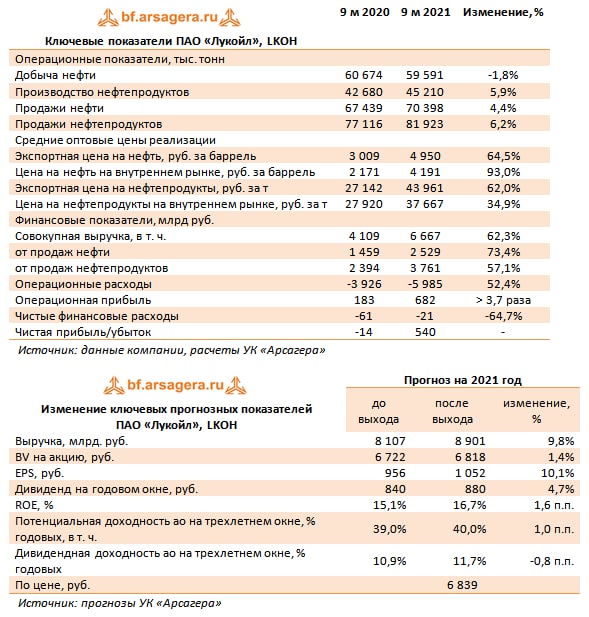

📈 Операционные расходы увеличились на 52,4%, составив 6,0 трлн руб. Налоги (кроме налога на прибыль) выросли более чем вдвое до 916,6 млрд руб. в результате роста отчислений по НДПИ и НДД (налога на дополнительный доход от добычи углеводородного сырья), что было связано с ростом цен на нефть.

📉 Акцизы и экспортные пошлины сократились на 46,7%, составив 181,2 млрд руб. во многом по причине снижения расходов по акцизам в связи с изменением «обратного акциза», который в отчетном периоде вновь стал акцизом к получению вследствие роста мировых цен на бензин и дизельное топливо.

⚖️ Расходы на покупку нефти и нефтепродуктов выросли на 77,0% до 3,8 трлн руб. вследствие роста закупочных цен на нефть и нефтепродуктов. Транспортные расходы сократились на 3,2%, составив 214,0 млрд руб., при этом расходы на транспортировку нефти в России выросли в основном в результате индексации тарифов, что было частично нивелировано снижением объёмов и изменением направлений продаж. Расходы же на транспортировку нефтепродуктов снизились, несмотря на индексацию тарифов, по причине сокращения объёмов поставок на экспорт, изменения структуры поставок, а также в результате эффекта запасов.

📈 В итоге операционная прибыль компании увеличилась почти в четыре раза, составив 682 млрд руб.

💡 Обратимся к блоку финансовых статей. Компания потратила 27,9 млрд руб. на обслуживание своего долга, составившего 634,5 млрд руб. Отрицательные курсовые разницы в отчетном периоде, составили 3,1 млрд руб. против убытка 38,6 млрд руб., полученных годом ранее. В отчетном периоде компания практически не проводила серьезных списаний своих активов (год назад – убыток в размере 92,3 млрд руб.). Дополнительный доход был получен от участия в дочерних организациях в размере 19,8 млрд руб.

💰 В результате чистая прибыль Лукойла составила 540 млрд руб. против убытка годом ранее. Показатель свободного денежного потока вырос более чем в два с половиной раза, составив 503,5 млрд руб. Опираясь на принципы дивидендной политики компании, можно предположить, что совокупные выплаты дивидендов с учетом промежуточных выплат (340 руб. на акцию) могут составить примерно 880 руб. на акцию.

💪 Компания ожидает, что по итогам года рост добычи углеводородов (без учета Западной Курны-2) составит около 4%, объемов переработки – около 5%, а капитальные вложения без учета Западной Курны-2) – 450 млрд руб. Также ожидается, что Лукойл в ближайшее время актуализирует стратегию своего развития с учетом складывающихся тенденций на нефтегазовом рынке, в т.ч. с учетом соблюдения принципов устойчивого развития.

🧐 По итогам вышедшей отчетности мы незначительно повысили прогноз финансовых показателей текущего года, отразив более высокие ожидаемые объемы добычи и переработки нефти. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций незначительно возросла.

💼 Акции компании обращаются с P/BV 2021 около 1,0 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #лукойл #lcoh

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈 Общая выручка компании выросла на 62,3%, составив 6,7 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов, вызванных стремительным ростом цен. В отчетном периоде добыча нефти сократилась на 1,8%, составив 59,6 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. Объем реализации нефти вырос на 4,4% до 70,4 млн т. Средняя цена реализации на внешних рынках выросла на 64,5% до 4 950 руб. за баррель. В результате доходы от продаж сырой нефти прибавили 73,4%, составив 2,5 трлн руб. Производство нефтепродуктов увеличилось на 5,9%, составив, 45,2 млн тонн.

📈 Операционные расходы увеличились на 52,4%, составив 6,0 трлн руб. Налоги (кроме налога на прибыль) выросли более чем вдвое до 916,6 млрд руб. в результате роста отчислений по НДПИ и НДД (налога на дополнительный доход от добычи углеводородного сырья), что было связано с ростом цен на нефть.

📉 Акцизы и экспортные пошлины сократились на 46,7%, составив 181,2 млрд руб. во многом по причине снижения расходов по акцизам в связи с изменением «обратного акциза», который в отчетном периоде вновь стал акцизом к получению вследствие роста мировых цен на бензин и дизельное топливо.

⚖️ Расходы на покупку нефти и нефтепродуктов выросли на 77,0% до 3,8 трлн руб. вследствие роста закупочных цен на нефть и нефтепродуктов. Транспортные расходы сократились на 3,2%, составив 214,0 млрд руб., при этом расходы на транспортировку нефти в России выросли в основном в результате индексации тарифов, что было частично нивелировано снижением объёмов и изменением направлений продаж. Расходы же на транспортировку нефтепродуктов снизились, несмотря на индексацию тарифов, по причине сокращения объёмов поставок на экспорт, изменения структуры поставок, а также в результате эффекта запасов.

📈 В итоге операционная прибыль компании увеличилась почти в четыре раза, составив 682 млрд руб.

💡 Обратимся к блоку финансовых статей. Компания потратила 27,9 млрд руб. на обслуживание своего долга, составившего 634,5 млрд руб. Отрицательные курсовые разницы в отчетном периоде, составили 3,1 млрд руб. против убытка 38,6 млрд руб., полученных годом ранее. В отчетном периоде компания практически не проводила серьезных списаний своих активов (год назад – убыток в размере 92,3 млрд руб.). Дополнительный доход был получен от участия в дочерних организациях в размере 19,8 млрд руб.

💰 В результате чистая прибыль Лукойла составила 540 млрд руб. против убытка годом ранее. Показатель свободного денежного потока вырос более чем в два с половиной раза, составив 503,5 млрд руб. Опираясь на принципы дивидендной политики компании, можно предположить, что совокупные выплаты дивидендов с учетом промежуточных выплат (340 руб. на акцию) могут составить примерно 880 руб. на акцию.

💪 Компания ожидает, что по итогам года рост добычи углеводородов (без учета Западной Курны-2) составит около 4%, объемов переработки – около 5%, а капитальные вложения без учета Западной Курны-2) – 450 млрд руб. Также ожидается, что Лукойл в ближайшее время актуализирует стратегию своего развития с учетом складывающихся тенденций на нефтегазовом рынке, в т.ч. с учетом соблюдения принципов устойчивого развития.

🧐 По итогам вышедшей отчетности мы незначительно повысили прогноз финансовых показателей текущего года, отразив более высокие ожидаемые объемы добычи и переработки нефти. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций незначительно возросла.

💼 Акции компании обращаются с P/BV 2021 около 1,0 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #лукойл #lcoh

{kind=link}