🌊 РусГидро (HYDR): постепенное улучшение операционной эффективности

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Общая выручка компании выросла на 7,2% до 276,8 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 18,4%, составив 95,6 млрд руб. на фоне увеличения выработки электроэнергии ГЭС на 8,5%. Рост объясняется притоком воды выше среднемноголетних значений в основные водохранилища ГЭС Волжско-Камского каскада. Кроме того, в рамках ДПМ началось производство электроэнергии и поставки мощности на Зарамагской ГЭС-1 в Северной Осетии. Как ожидается, дополнительная ежегодная выручка составит 10 млрд руб.

📈 Выручка сегмента «Энергокомпании ДФО» увеличилась на 1,6%, составив 70,3 млрд руб. на фоне роста средней цены и объема реализации электроэнергии, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 17,5% до 34,5 млрд руб.

📈 Доходы сбытового сегмента компании увеличились на 4,0% до 106,1 млрд руб., что было обусловлено заключением новых договоров энергоснабжения с покупателями и увеличением средней цены реализации электроэнергии, преимущественно в ПАО «ДЭК».

📈 Операционные расходы выросли лишь на 2,4%, составив 242,4 млрд руб. Умеренный темп роста расходов был связан с падением затрат на топливо в связи со снижением отпуска электроэнергии по АО «ДГК» (48,3 млрд руб., -3,1%), а также отрицательной динамикой затрат на распределение электроэнергии (27,0 млрд руб., -1,8%). Отметим увеличение затрат на персонал на фоне индексации заработных плат (57,9 млрд руб., +0,9%) и увеличение амортизационных отчислений на фоне ввода новых мощностей (21,2 млрд руб., +12,4%). Расходы на налоги, кроме налога на прибыль выросли на 11,3 %, составив 9,6 млрд руб., в основном, за счет ввода в эксплуатацию Нижне-Бурейской ГЭС и Зарамагской ГЭС-1.

💰 В итоге операционная прибыль выросла на 43,8% до 65,6 млрд руб.

Перейдем к финансовым статьям. Рост финансовых доходов более чем в два раза до 20,7 млрд руб. обусловлен получением прибыли от валютно-процентного свопа в сумме 4,3 млрд руб. против убытка 2,0 млрд руб. годом ранее. Кроме того, компания отразила прибыль от переоценки беспоставочного форварда на акции в размере 11,8 млрд руб. Финансовые расходы увеличились на 62,3% до 11,4 млрд руб. на фоне увеличения долговой нагрузки и роста стоимости обслуживания долга. Помимо этого в отчетном периоде компания отразила отрицательные курсовые разницы в размере 4,2 млрд руб., против положительных курсовых разниц, полученных годом ранее.

В итоге чистая прибыль выросла на 61,6%, составив 60,6 млрд руб.

📌 Напомним, что в 2018 году компания приняла решение об увеличении уставного капитала путем допэмиссии акции в размере 14 013 888 828 штук по цене 1 руб. за акцию. В апреле – мае 2019 года в ходе реализации преимущественного права РусГидро разместило среди акционеров 7 000 092 298 дополнительных, а в мае – июне 2020 года было размещено еще 6 000 000 000 акций данного выпуска.

☝ По итогам вышедшей отчетности, мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Прогнозы на последующие годы были также повышены по причине меньших ожидаемых нами списаний стоимости активов. В результате потенциальная доходность акций компании возросла.

⛔ Акции компании обращаются с P/E 2020 около 5.3 и P/BV 2020 около 0,5 и не входят в число наших приоритетов.

#Русгидро #HYDR #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Общая выручка компании выросла на 7,2% до 276,8 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 18,4%, составив 95,6 млрд руб. на фоне увеличения выработки электроэнергии ГЭС на 8,5%. Рост объясняется притоком воды выше среднемноголетних значений в основные водохранилища ГЭС Волжско-Камского каскада. Кроме того, в рамках ДПМ началось производство электроэнергии и поставки мощности на Зарамагской ГЭС-1 в Северной Осетии. Как ожидается, дополнительная ежегодная выручка составит 10 млрд руб.

📈 Выручка сегмента «Энергокомпании ДФО» увеличилась на 1,6%, составив 70,3 млрд руб. на фоне роста средней цены и объема реализации электроэнергии, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 17,5% до 34,5 млрд руб.

📈 Доходы сбытового сегмента компании увеличились на 4,0% до 106,1 млрд руб., что было обусловлено заключением новых договоров энергоснабжения с покупателями и увеличением средней цены реализации электроэнергии, преимущественно в ПАО «ДЭК».

📈 Операционные расходы выросли лишь на 2,4%, составив 242,4 млрд руб. Умеренный темп роста расходов был связан с падением затрат на топливо в связи со снижением отпуска электроэнергии по АО «ДГК» (48,3 млрд руб., -3,1%), а также отрицательной динамикой затрат на распределение электроэнергии (27,0 млрд руб., -1,8%). Отметим увеличение затрат на персонал на фоне индексации заработных плат (57,9 млрд руб., +0,9%) и увеличение амортизационных отчислений на фоне ввода новых мощностей (21,2 млрд руб., +12,4%). Расходы на налоги, кроме налога на прибыль выросли на 11,3 %, составив 9,6 млрд руб., в основном, за счет ввода в эксплуатацию Нижне-Бурейской ГЭС и Зарамагской ГЭС-1.

💰 В итоге операционная прибыль выросла на 43,8% до 65,6 млрд руб.

Перейдем к финансовым статьям. Рост финансовых доходов более чем в два раза до 20,7 млрд руб. обусловлен получением прибыли от валютно-процентного свопа в сумме 4,3 млрд руб. против убытка 2,0 млрд руб. годом ранее. Кроме того, компания отразила прибыль от переоценки беспоставочного форварда на акции в размере 11,8 млрд руб. Финансовые расходы увеличились на 62,3% до 11,4 млрд руб. на фоне увеличения долговой нагрузки и роста стоимости обслуживания долга. Помимо этого в отчетном периоде компания отразила отрицательные курсовые разницы в размере 4,2 млрд руб., против положительных курсовых разниц, полученных годом ранее.

В итоге чистая прибыль выросла на 61,6%, составив 60,6 млрд руб.

📌 Напомним, что в 2018 году компания приняла решение об увеличении уставного капитала путем допэмиссии акции в размере 14 013 888 828 штук по цене 1 руб. за акцию. В апреле – мае 2019 года в ходе реализации преимущественного права РусГидро разместило среди акционеров 7 000 092 298 дополнительных, а в мае – июне 2020 года было размещено еще 6 000 000 000 акций данного выпуска.

☝ По итогам вышедшей отчетности, мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Прогнозы на последующие годы были также повышены по причине меньших ожидаемых нами списаний стоимости активов. В результате потенциальная доходность акций компании возросла.

⛔ Акции компании обращаются с P/E 2020 около 5.3 и P/BV 2020 около 0,5 и не входят в число наших приоритетов.

#Русгидро #HYDR #блогофорум

{kind=link}

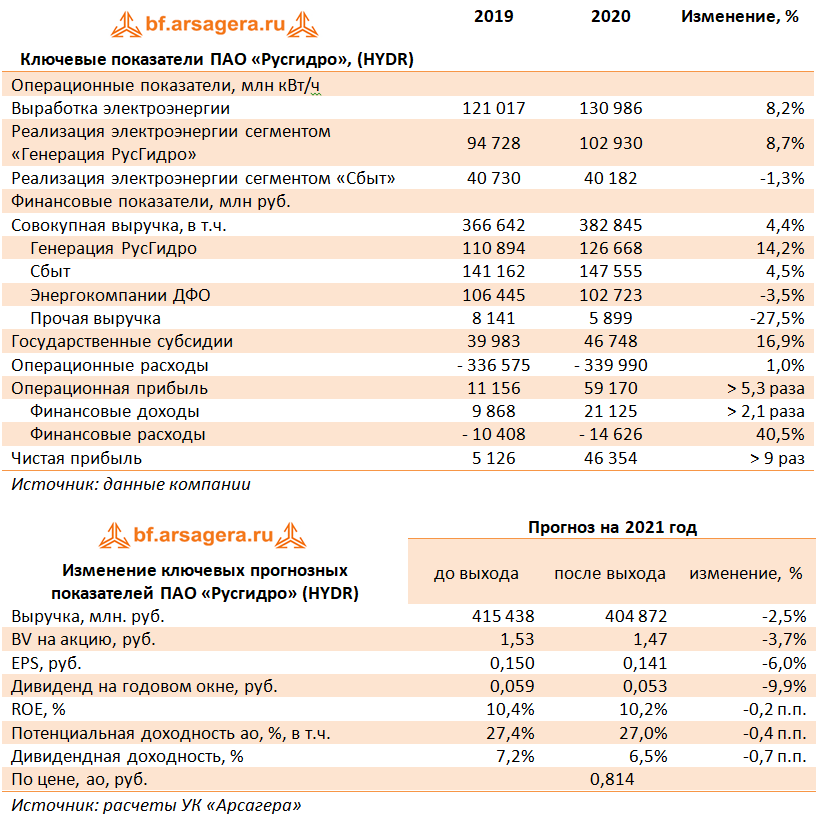

🔋 Русгидро HYDR Итоги 2020 года: проходя пик списаний

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Общая выручка компании выросла на 4,4% до 382,8 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 14,2%, составив 126,7 млрд руб. на фоне увеличения выработки электроэнергии ГЭС на 8,7%. Рост объясняется притоком воды выше среднемноголетних значений в основные водохранилища ГЭС Волжско-Камского каскада. Кроме того, в рамках ДПМ началось производство электроэнергии и поставки мощности на Зарамагской ГЭС-1 в Северной Осетии.

📉 Выручка сегмента «Энергокомпании ДФО» снизилась на 3,5%, составив 102,7 млрд руб. на фоне роста средней цены и объема реализации электроэнергии, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 16,9% до 46,8 млрд руб.

📈 Доходы сбытового сегмента компании увеличились на 4,5% до 147,6 млрд руб., что было обусловлено заключением новых договоров энергоснабжения с покупателями и увеличением средней цены реализации электроэнергии, преимущественно в ПАО «ДЭК».

📝 Операционные расходы выросли всего на 1,0%, составив 340,0 млрд руб. Умеренный темп роста расходов был связан с падением затрат на топливо в связи со снижением отпуска электроэнергии по АО «ДГК» и выбытия Приморской ГРЭС из периметра холдинга (67,8 млрд руб., -5,0%), а также отрицательной динамикой затрат на распределение электроэнергии (36,7 млрд руб., -0,5%). Отметим увеличение затрат на покупную электроэнергию и мощность, главным образом, в сегменте «Сбыт» по ПАО «ДЭК» в связи с увеличением объема приобретаемой электроэнергии (56,0 млрд руб., +21,0%) и увеличение амортизационных отчислений на фоне ввода новых мощностей (28,9 млрд руб., +12,5%). Расходы на налоги, кроме налога на прибыль выросли на 9,2 %, составив 13,2 млрд руб., в основном, за счет ввода в эксплуатацию Нижне-Бурейской ГЭС и Зарамагской ГЭС-1. Помимо этого, компания более чем в два раза сократила величину обесценения основных средств, составившую 26,6 млрд руб.

🚀 В итоге операционная прибыль выросла более чем в пять раз до 59,2 млрд руб.

Перейдем к финансовым статьям. Рост финансовых доходов более чем в два раза до 21,2 млрд руб. обусловлен получением прибыли от валютно-процентного свопа в сумме 3,8 млрд руб. против убытка 2,5 млрд руб. годом ранее. Кроме того, компания отразила прибыль от переоценки беспоставочного форварда на акции в размере 11,4 млрд руб. Финансовые расходы увеличились на 40,5% до 14,6 млрд руб. на фоне увеличения долговой нагрузки и роста стоимости обслуживания долга. Помимо этого в отчетном периоде компания отразила отрицательные курсовые разницы в размере 3,8 млрд руб.

💰 В итоге чистая прибыль выросла в девять раз, составив 46,3 млрд руб.

Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-75 млрд руб. в ближайшие годы. В качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

💭 По итогам вышедшей отчетности, мы не стали вносить в модель компании существенных изменений, ограничившись корректировкой ожидаемых нами дивидендных выплат по итогам 2020 г.

⛔ Акции компании обращаются с P/E 2021 около 5,8 и P/BV 2021 около 0,55 и не входят в число наших приоритетов.

#русгидро #hydr #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Общая выручка компании выросла на 4,4% до 382,8 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 14,2%, составив 126,7 млрд руб. на фоне увеличения выработки электроэнергии ГЭС на 8,7%. Рост объясняется притоком воды выше среднемноголетних значений в основные водохранилища ГЭС Волжско-Камского каскада. Кроме того, в рамках ДПМ началось производство электроэнергии и поставки мощности на Зарамагской ГЭС-1 в Северной Осетии.

📉 Выручка сегмента «Энергокомпании ДФО» снизилась на 3,5%, составив 102,7 млрд руб. на фоне роста средней цены и объема реализации электроэнергии, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 16,9% до 46,8 млрд руб.

📈 Доходы сбытового сегмента компании увеличились на 4,5% до 147,6 млрд руб., что было обусловлено заключением новых договоров энергоснабжения с покупателями и увеличением средней цены реализации электроэнергии, преимущественно в ПАО «ДЭК».

📝 Операционные расходы выросли всего на 1,0%, составив 340,0 млрд руб. Умеренный темп роста расходов был связан с падением затрат на топливо в связи со снижением отпуска электроэнергии по АО «ДГК» и выбытия Приморской ГРЭС из периметра холдинга (67,8 млрд руб., -5,0%), а также отрицательной динамикой затрат на распределение электроэнергии (36,7 млрд руб., -0,5%). Отметим увеличение затрат на покупную электроэнергию и мощность, главным образом, в сегменте «Сбыт» по ПАО «ДЭК» в связи с увеличением объема приобретаемой электроэнергии (56,0 млрд руб., +21,0%) и увеличение амортизационных отчислений на фоне ввода новых мощностей (28,9 млрд руб., +12,5%). Расходы на налоги, кроме налога на прибыль выросли на 9,2 %, составив 13,2 млрд руб., в основном, за счет ввода в эксплуатацию Нижне-Бурейской ГЭС и Зарамагской ГЭС-1. Помимо этого, компания более чем в два раза сократила величину обесценения основных средств, составившую 26,6 млрд руб.

🚀 В итоге операционная прибыль выросла более чем в пять раз до 59,2 млрд руб.

Перейдем к финансовым статьям. Рост финансовых доходов более чем в два раза до 21,2 млрд руб. обусловлен получением прибыли от валютно-процентного свопа в сумме 3,8 млрд руб. против убытка 2,5 млрд руб. годом ранее. Кроме того, компания отразила прибыль от переоценки беспоставочного форварда на акции в размере 11,4 млрд руб. Финансовые расходы увеличились на 40,5% до 14,6 млрд руб. на фоне увеличения долговой нагрузки и роста стоимости обслуживания долга. Помимо этого в отчетном периоде компания отразила отрицательные курсовые разницы в размере 3,8 млрд руб.

💰 В итоге чистая прибыль выросла в девять раз, составив 46,3 млрд руб.

Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-75 млрд руб. в ближайшие годы. В качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

💭 По итогам вышедшей отчетности, мы не стали вносить в модель компании существенных изменений, ограничившись корректировкой ожидаемых нами дивидендных выплат по итогам 2020 г.

⛔ Акции компании обращаются с P/E 2021 около 5,8 и P/BV 2021 около 0,55 и не входят в число наших приоритетов.

#русгидро #hydr #блогофорум

{kind=link}

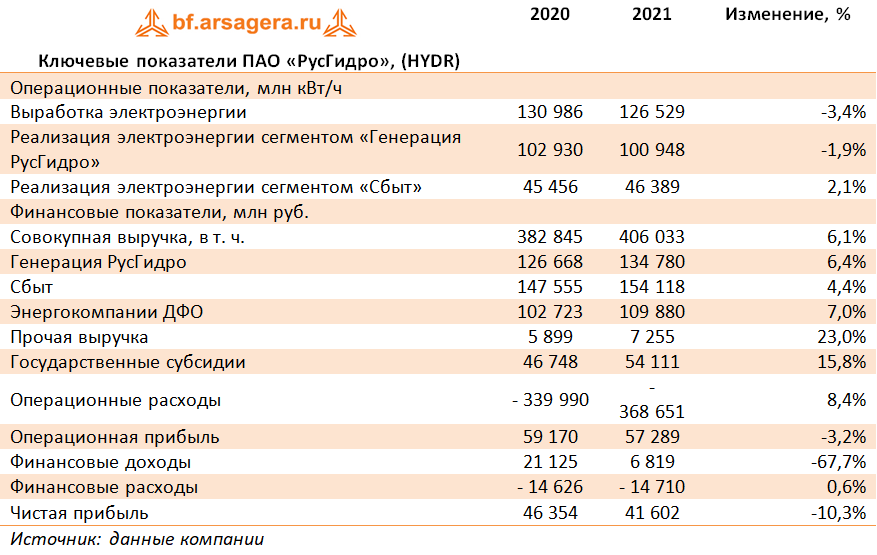

🔋 Русгидро, (HYDR): опережающий рост расходов привел к снижению прибыли

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании выросла на 4,9% до 111,5 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала снижение на 0,5%, составив 31 млрд руб. на фоне снижения выработки электроэнергии ГЭС на 13,3%. Падение объясняется эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно превышал среднемноголетние значения.

📈Выручка сегмента «Энергокомпании ДФО» увеличилась на 8,1%, составив 35,1 млрд руб. на фоне роста потребления электроэнергии в по энергосистемам Дальневосточного федерального округа, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 7,8% до 12,4 млрд руб.

📈Доходы сбытового сегмента компании увеличились на 8,2% до 44,4 млрд руб., что было обусловлено как ростом объема реализации, так и увеличением средней цены реализации электроэнергии.

📈Операционные расходы увеличились на 9,6%, составив 96,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 24,3 млрд руб. (+7,0%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 18,8 млрд руб. (+40,3%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки и увеличение амортизационных отчислений на фоне ввода новых мощностей до 7,7 млрд руб. (+9,7%).

📉В итоге операционная прибыль сократилась на 5,7% до 25,5 млрд руб.

📉Перейдем к финансовым статьям. Снижение финансовых доходов более чем в два раза до 3,8 млрд руб. обусловлено существенным снижением прибыли от валютно-процентного свопа и от беспоставочного форварда. Кроме того, компания отразила снижение процентных расходов на фоне снижения остатков свободных денежных средств на счетах компании. Финансовые расходы упали на 47,5% до 2,9 млрд руб. на фоне существенного снижения отрицательных курсовых разниц.

💰 В итоге чистая прибыль компании снизилась на 19,7%, составив 19,8 млрд руб.

💸 Отметим, что по итогам 2020 г. компания направила 50% от чистой прибыли на дивиденды. Выплата составила 0,053 руб. на акцию.

📋Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-70 млрд руб. в ближайшие годы. Напомним, что в качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности, мы понизили прогноз ожидаемой чистой прибыли на фоне ухудшения операционной рентабельности. Потенциальная доходность акций несколько снизилась.

⛔️Акции компании обращаются с P/E 2021 – около 6 и P/BV 2021 около 0,6 и не входят в число наших приоритетов.

#hydr #русгидро #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании выросла на 4,9% до 111,5 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала снижение на 0,5%, составив 31 млрд руб. на фоне снижения выработки электроэнергии ГЭС на 13,3%. Падение объясняется эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно превышал среднемноголетние значения.

📈Выручка сегмента «Энергокомпании ДФО» увеличилась на 8,1%, составив 35,1 млрд руб. на фоне роста потребления электроэнергии в по энергосистемам Дальневосточного федерального округа, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 7,8% до 12,4 млрд руб.

📈Доходы сбытового сегмента компании увеличились на 8,2% до 44,4 млрд руб., что было обусловлено как ростом объема реализации, так и увеличением средней цены реализации электроэнергии.

📈Операционные расходы увеличились на 9,6%, составив 96,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 24,3 млрд руб. (+7,0%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 18,8 млрд руб. (+40,3%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки и увеличение амортизационных отчислений на фоне ввода новых мощностей до 7,7 млрд руб. (+9,7%).

📉В итоге операционная прибыль сократилась на 5,7% до 25,5 млрд руб.

📉Перейдем к финансовым статьям. Снижение финансовых доходов более чем в два раза до 3,8 млрд руб. обусловлено существенным снижением прибыли от валютно-процентного свопа и от беспоставочного форварда. Кроме того, компания отразила снижение процентных расходов на фоне снижения остатков свободных денежных средств на счетах компании. Финансовые расходы упали на 47,5% до 2,9 млрд руб. на фоне существенного снижения отрицательных курсовых разниц.

💰 В итоге чистая прибыль компании снизилась на 19,7%, составив 19,8 млрд руб.

💸 Отметим, что по итогам 2020 г. компания направила 50% от чистой прибыли на дивиденды. Выплата составила 0,053 руб. на акцию.

📋Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-70 млрд руб. в ближайшие годы. Напомним, что в качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности, мы понизили прогноз ожидаемой чистой прибыли на фоне ухудшения операционной рентабельности. Потенциальная доходность акций несколько снизилась.

⛔️Акции компании обращаются с P/E 2021 – около 6 и P/BV 2021 около 0,6 и не входят в число наших приоритетов.

#hydr #русгидро #блогофорум

{kind=link}

🌊Русгидро, (HYDR): прибыль под давлением возросших расходов и результатов от производных финансовых инструментов

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка компании выросла на 5,7% до 204,9 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение только на 3,4%, составив 66,4 млрд руб., на фоне снижения доходов от реализации электроэнергии на 6,6% до 40 млрд руб. Такая динамика связана с падением выработки электроэнергии ГЭС на 7,5%, что объясняется эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно превышал среднемноголетние значения. Вторая значимая составляющая данного сегмента –продажа мощности -продемонстрировала рост доходов на 23,6% до 26,2 млрд руб. за счет ввода в эксплуатацию в 2020 году Зарамагской ГЭС-1, Верхнебалкарской МГЭС, Усть-Джегутинской МГЭС и Барсучковской МГЭС, а также более высоких тарифов.

📈Выручка сегмента «Энергокомпании ДФО» увеличилась на 8,1%, составив 57,7 млрд руб. на фоне роста средней цены реализации электроэнергии, возросшего потребления электроэнергии по энергосистемам Дальневосточного федерального округа, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 11% до 26,8 млрд руб.

📈Доходы сбытового сегмента компании увеличились на 7,5% до 78,7 млрд руб., что было обусловлено как ростом объема реализации, так и увеличением средней цены реализации электроэнергии.

📈Операционные расходы увеличились на 10%, составив 181,1 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 39,1 млрд руб. (+5,2%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 33,5 млрд руб. (+38,4%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки, а также увеличение амортизационных отчислений на фоне ввода новых мощностей до 15,5 млрд руб. (+11,4%).

📉В итоге операционная прибыль сократилась на 5,3% до 47,9 млрд руб.

📉Перейдем к финансовым статьям. Снижение финансовых доходов на 43,5% до 7,4 млрд руб. обусловлено существенным снижением прибыли от беспоставочного форварда. Кроме того, компания отразила снижение процентных доходов на фоне уменьшения остатков свободных денежных средств на счетах компании. Финансовые расходы упали на 16% до 5,3 млрд руб. на фоне существенного сокращения отрицательных курсовых разниц.

💰В итоге чистая прибыль компании снизилась на 12,9%, составив 40 млрд руб.

📝Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-65 млрд руб. в ближайшие годы. Напомним, что в качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности, мы несколько подняли прогноз доходов и ожидаемой чистой прибыли на фоне более высокого роста тарифов на поставку электроэнергии и мощности. Потенциальная доходность акций незначительно возросла.

⛔️Акции компании обращаются с P/E 2021 – около 5,7 и P/BV 2021 около 0,6 и не входят в число наших приоритетов.

#русгидро #блогофорум #HYDR

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка компании выросла на 5,7% до 204,9 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение только на 3,4%, составив 66,4 млрд руб., на фоне снижения доходов от реализации электроэнергии на 6,6% до 40 млрд руб. Такая динамика связана с падением выработки электроэнергии ГЭС на 7,5%, что объясняется эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно превышал среднемноголетние значения. Вторая значимая составляющая данного сегмента –продажа мощности -продемонстрировала рост доходов на 23,6% до 26,2 млрд руб. за счет ввода в эксплуатацию в 2020 году Зарамагской ГЭС-1, Верхнебалкарской МГЭС, Усть-Джегутинской МГЭС и Барсучковской МГЭС, а также более высоких тарифов.

📈Выручка сегмента «Энергокомпании ДФО» увеличилась на 8,1%, составив 57,7 млрд руб. на фоне роста средней цены реализации электроэнергии, возросшего потребления электроэнергии по энергосистемам Дальневосточного федерального округа, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 11% до 26,8 млрд руб.

📈Доходы сбытового сегмента компании увеличились на 7,5% до 78,7 млрд руб., что было обусловлено как ростом объема реализации, так и увеличением средней цены реализации электроэнергии.

📈Операционные расходы увеличились на 10%, составив 181,1 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 39,1 млрд руб. (+5,2%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 33,5 млрд руб. (+38,4%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки, а также увеличение амортизационных отчислений на фоне ввода новых мощностей до 15,5 млрд руб. (+11,4%).

📉В итоге операционная прибыль сократилась на 5,3% до 47,9 млрд руб.

📉Перейдем к финансовым статьям. Снижение финансовых доходов на 43,5% до 7,4 млрд руб. обусловлено существенным снижением прибыли от беспоставочного форварда. Кроме того, компания отразила снижение процентных доходов на фоне уменьшения остатков свободных денежных средств на счетах компании. Финансовые расходы упали на 16% до 5,3 млрд руб. на фоне существенного сокращения отрицательных курсовых разниц.

💰В итоге чистая прибыль компании снизилась на 12,9%, составив 40 млрд руб.

📝Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-65 млрд руб. в ближайшие годы. Напомним, что в качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности, мы несколько подняли прогноз доходов и ожидаемой чистой прибыли на фоне более высокого роста тарифов на поставку электроэнергии и мощности. Потенциальная доходность акций незначительно возросла.

⛔️Акции компании обращаются с P/E 2021 – около 5,7 и P/BV 2021 около 0,6 и не входят в число наших приоритетов.

#русгидро #блогофорум #HYDR

{kind=link}

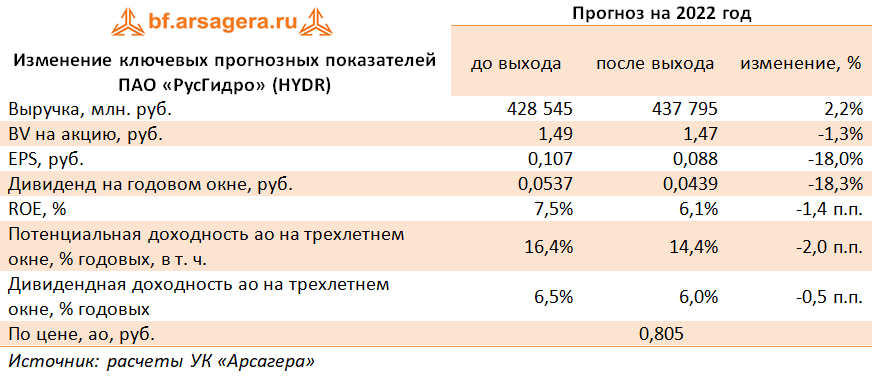

🌊 РусГидро (HYDR) Итоги 9 мес. 2021 года: расходы выросли опережающими темпами

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Общая выручка компании выросла на 6,4% до 294,4 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 6,9%, составив 102,2 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 1,6% до 63,9 млрд руб. Такая динамика связана с падением выработки электроэнергии ГЭС на 3,2%, что объясняется эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно превышал среднемноголетние значения. Это было частично компенсировано нормализацией притоков в основные водохранилища ГЭС Волжско-Камского каскада при одновременном росте притоков в водохранилища Сибири, Дальнего Востока и Северного Кавказа выше среднемноголетних значений. Средний расчетный тариф реализованной электроэнергии показал рост на 2,4%.

📈 Выручка сегмента «Энергокомпании ДФО» увеличилась на 6,8%, составив 75,1 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема

реализации, а также увеличением объема полученных субсидий.

📈 Доходы сбытового сегмента компании увеличились на 6,3% до 112,8 млрд руб., что было обусловлено как увеличением полезного отпуска, так и ростом средней цены реализации электроэнергии.

📈 Операционные расходы увеличились на 9,5%, составив 265,4 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 50,9 млрд руб. (+5,3%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 49,2 млрд руб. (+30,1%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки, а также увеличение амортизационных отчислений на фоне ввода новых мощностей до 23,4 млрд руб. (+10,5%).

📉 В итоге операционная прибыль сократилась на 2,8% до 67,5 млрд руб.

📉 Перейдем к финансовым статьям. Снижение финансовых доходов на две трети до 7,1 млрд руб. обусловлено существенным снижением прибыли от беспоставочного форварда. Кроме того, компания отразила снижение процентных доходов на фоне уменьшения остатков свободных денежных средств на счетах компании. Финансовые расходы упали на 28,6% до 8,1 млрд руб. на фоне существенного сокращения отрицательных курсовых разниц.

💰 В итоге чистая прибыль компании снизилась на 14,4%, составив 51,9 млрд руб.

📝 Компания ожидает, что общая выручка в текущем году составит около 450 млрд руб., EBITDA – свыше 110 млрд руб. На дивиденды предполагается направлять 50% скорректированной чистой прибыли компании, но не ниже, чем среднее значение дивидендов за предыдущие три года.

🧐 По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

⛔️ Акции компании обращаются с P/E 2021 – около 5,5 и P/BV 2021 около 0,5 и не входят в число наших приоритетов.

#русгидро #блогофорум #HYDR

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Общая выручка компании выросла на 6,4% до 294,4 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 6,9%, составив 102,2 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 1,6% до 63,9 млрд руб. Такая динамика связана с падением выработки электроэнергии ГЭС на 3,2%, что объясняется эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно превышал среднемноголетние значения. Это было частично компенсировано нормализацией притоков в основные водохранилища ГЭС Волжско-Камского каскада при одновременном росте притоков в водохранилища Сибири, Дальнего Востока и Северного Кавказа выше среднемноголетних значений. Средний расчетный тариф реализованной электроэнергии показал рост на 2,4%.

📈 Выручка сегмента «Энергокомпании ДФО» увеличилась на 6,8%, составив 75,1 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема

реализации, а также увеличением объема полученных субсидий.

📈 Доходы сбытового сегмента компании увеличились на 6,3% до 112,8 млрд руб., что было обусловлено как увеличением полезного отпуска, так и ростом средней цены реализации электроэнергии.

📈 Операционные расходы увеличились на 9,5%, составив 265,4 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 50,9 млрд руб. (+5,3%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 49,2 млрд руб. (+30,1%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки, а также увеличение амортизационных отчислений на фоне ввода новых мощностей до 23,4 млрд руб. (+10,5%).

📉 В итоге операционная прибыль сократилась на 2,8% до 67,5 млрд руб.

📉 Перейдем к финансовым статьям. Снижение финансовых доходов на две трети до 7,1 млрд руб. обусловлено существенным снижением прибыли от беспоставочного форварда. Кроме того, компания отразила снижение процентных доходов на фоне уменьшения остатков свободных денежных средств на счетах компании. Финансовые расходы упали на 28,6% до 8,1 млрд руб. на фоне существенного сокращения отрицательных курсовых разниц.

💰 В итоге чистая прибыль компании снизилась на 14,4%, составив 51,9 млрд руб.

📝 Компания ожидает, что общая выручка в текущем году составит около 450 млрд руб., EBITDA – свыше 110 млрд руб. На дивиденды предполагается направлять 50% скорректированной чистой прибыли компании, но не ниже, чем среднее значение дивидендов за предыдущие три года.

🧐 По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

⛔️ Акции компании обращаются с P/E 2021 – около 5,5 и P/BV 2021 около 0,5 и не входят в число наших приоритетов.

#русгидро #блогофорум #HYDR

{kind=link}

РусГидро HYDR Итоги 2021 года: обесценение дальневосточной генерации бьет по итоговой прибыли

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка компании выросла на 6,1% до 406,0 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 6,4%, составив 134,8 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 1,7% до 82,3 млрд руб. Средний расчетный тариф реализованной электроэнергии показал рост на 6,3%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 7,0%, составив 109,9 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации, а также увеличением объема полученных субсидий.

Доходы сбытового сегмента компании увеличились на 4,4% до 154,2 млрд руб., что было обусловлено как увеличением полезного отпуска, так и ростом средней цены реализации электроэнергии.

Операционные расходы увеличились на 8,4%, составив 368,7 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 76,4 млрд руб. (+12,6%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 67,0 млрд руб. (+19,6%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки, а также увеличение амортизационных отчислений на фоне ввода новых мощностей до 31,3 млрд руб. (+8,4%).

Дополнительно компания отразила убыток от обесценения основных средств в размере 32,8 млрд руб. (годом ранее – убыток 26,6 млрд руб.), из которых 22,7 млрд руб. пришлось на сегмент «Энергокомпании ДФО» и 10,1 млрд руб. – на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 3,2% до 57,3 млрд руб.

Перейдем к финансовым статьям. Снижение финансовых доходов на две трети до 6,8 млрд руб. обусловлено существенным снижением прибыли от беспоставочного форварда. Кроме того, компания отразила снижение процентных доходов на фоне уменьшения остатков свободных денежных средств на счетах компании. Финансовые расходы остались на уровне предыдущего года фоне существенного сокращения отрицательных курсовых разниц, компенсированного убытками по производным финансовым инструментам.

В итоге чистая прибыль компании снизилась на 10,3%, составив 41,6 млрд руб. Показатель скорректированной чистой прибыли составил 78,4 млрд руб. (+16,9%).

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции РусГидро не входят в состав наших портфелей акций.

#РусГидро #HYDR #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка компании выросла на 6,1% до 406,0 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 6,4%, составив 134,8 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 1,7% до 82,3 млрд руб. Средний расчетный тариф реализованной электроэнергии показал рост на 6,3%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 7,0%, составив 109,9 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации, а также увеличением объема полученных субсидий.

Доходы сбытового сегмента компании увеличились на 4,4% до 154,2 млрд руб., что было обусловлено как увеличением полезного отпуска, так и ростом средней цены реализации электроэнергии.

Операционные расходы увеличились на 8,4%, составив 368,7 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 76,4 млрд руб. (+12,6%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 67,0 млрд руб. (+19,6%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки, а также увеличение амортизационных отчислений на фоне ввода новых мощностей до 31,3 млрд руб. (+8,4%).

Дополнительно компания отразила убыток от обесценения основных средств в размере 32,8 млрд руб. (годом ранее – убыток 26,6 млрд руб.), из которых 22,7 млрд руб. пришлось на сегмент «Энергокомпании ДФО» и 10,1 млрд руб. – на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 3,2% до 57,3 млрд руб.

Перейдем к финансовым статьям. Снижение финансовых доходов на две трети до 6,8 млрд руб. обусловлено существенным снижением прибыли от беспоставочного форварда. Кроме того, компания отразила снижение процентных доходов на фоне уменьшения остатков свободных денежных средств на счетах компании. Финансовые расходы остались на уровне предыдущего года фоне существенного сокращения отрицательных курсовых разниц, компенсированного убытками по производным финансовым инструментам.

В итоге чистая прибыль компании снизилась на 10,3%, составив 41,6 млрд руб. Показатель скорректированной чистой прибыли составил 78,4 млрд руб. (+16,9%).

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции РусГидро не входят в состав наших портфелей акций.

#РусГидро #HYDR #блогофорум

{kind=link}

РусГидро HYDR Итоги 1 кв. 2022 г.: списания мешают прибыли показывать рост

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Общая выручка компании выросла на 5,5% до 117,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 10,6%, составив 34,3 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 9,5% до 18,1 млрд руб. и доходов от реализации мощности на 11,9% до 16,1 млрд руб. Средний расчетный тариф реализованной электроэнергии показал рост на 6,1%, а реализованной мощности – на 11,3%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 7,9%, составив 37,9 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 44,4 млрд руб.

Операционные расходы увеличились на 5 %, составив 101,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 31,2 млрд руб. (+28,2%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь. Отметим увеличение затрат на оплату труда до 20,7 млрд руб. (+4,3%) на фоне индексации зарплат.

Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,3 млрд руб. (годом ранее – убыток 1,95 млрд руб.), из которых 1,4 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,4 млрд руб. – на сегмент «Генерация РусГидро» и 0,5 млрд руб. – на сегмент «Сбыт». Убыток от обесценения основных средств составил – 0,4 млрд руб. и пришелся в основном на сегмент «Генерация РусГидро». В итоге операционная прибыль осталась на прошлогоднем уровне, составив 25,5 млрд руб.

Перейдем к финансовым статьям. Снижение финансовых доходов на 11% до 3,4 млрд руб. обусловлено положительной переоценкой беспоставочного форварда в прошлом году. Финансовые расходы увеличились на 60,9% до 4,7 млрд руб. на фоне признания убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

В итоге чистая прибыль компании снизилась на 0,4%, составив 19,7 млрд руб. Показатель скорректированной чистой прибыли составил 22,6 млрд руб. (+15,9%).

Отметим, что по итогам 2021 г. совет директоров компании рекомендовал направить 56% от чистой прибыли на дивиденды. Выплата составит 0,053 руб. на акцию.

По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

В настоящий момент акции РусГидро торгуются с P/BV 2022 0,5 и не входят в число наших приоритетов.

#РусГидро #HYDR #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Общая выручка компании выросла на 5,5% до 117,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 10,6%, составив 34,3 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 9,5% до 18,1 млрд руб. и доходов от реализации мощности на 11,9% до 16,1 млрд руб. Средний расчетный тариф реализованной электроэнергии показал рост на 6,1%, а реализованной мощности – на 11,3%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 7,9%, составив 37,9 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 44,4 млрд руб.

Операционные расходы увеличились на 5 %, составив 101,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 31,2 млрд руб. (+28,2%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь. Отметим увеличение затрат на оплату труда до 20,7 млрд руб. (+4,3%) на фоне индексации зарплат.

Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,3 млрд руб. (годом ранее – убыток 1,95 млрд руб.), из которых 1,4 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,4 млрд руб. – на сегмент «Генерация РусГидро» и 0,5 млрд руб. – на сегмент «Сбыт». Убыток от обесценения основных средств составил – 0,4 млрд руб. и пришелся в основном на сегмент «Генерация РусГидро». В итоге операционная прибыль осталась на прошлогоднем уровне, составив 25,5 млрд руб.

Перейдем к финансовым статьям. Снижение финансовых доходов на 11% до 3,4 млрд руб. обусловлено положительной переоценкой беспоставочного форварда в прошлом году. Финансовые расходы увеличились на 60,9% до 4,7 млрд руб. на фоне признания убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

В итоге чистая прибыль компании снизилась на 0,4%, составив 19,7 млрд руб. Показатель скорректированной чистой прибыли составил 22,6 млрд руб. (+15,9%).

Отметим, что по итогам 2021 г. совет директоров компании рекомендовал направить 56% от чистой прибыли на дивиденды. Выплата составит 0,053 руб. на акцию.

По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

В настоящий момент акции РусГидро торгуются с P/BV 2022 0,5 и не входят в число наших приоритетов.

#РусГидро #HYDR #блогофорум

{kind=link}

РусГидро HYDR Итоги 1 п/г 2022 г.: прибыль под давлением списаний и растущих операционных расходов

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

Общая выручка компании выросла на 4,8% до 214,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 8,4%, составив 72 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 5,1% до 42,1 млрд руб. и доходов от реализации мощности на 13,6% до 29,7 млрд руб. Увеличение среднего тарифа, по нашим расчетам, на реализованную электроэнергию составило 6,1%, а на мощность – 11,4%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 8,5%, составив 62,6 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 78,2 млрд руб.

Операционные расходы увеличились на 8,0 %, составив 195,5 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 54,4 млрд руб. (+39,4%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь. Отметим увеличение затрат на оплату труда до 42,5 млрд руб. (+5,9%) на фоне индексации зарплат.

Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3 млрд руб. (годом ранее – убыток 3,1 млрд руб.), из которых 2 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,5 млрд руб. – на сегмент «Генерация РусГидро» и 0,5 млрд руб. – на сегмент «Сбыт». Убыток от обесценения основных средств составил – 1,5 млрд руб. и пришелся в основном на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 14,6%, составив 40,9 млрд руб.

Перейдем к финансовым статьям. Снижение финансовых доходов на33,5% до 4,9 млрд руб. обусловлено положительной переоценкой беспоставочного форварда в прошлом году. Финансовые расходы увеличились на 44,9% до 7,7 млрд руб. на фоне признания убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

В итоге чистая прибыль компании снизилась на 24,3%, составив 30,3 млрд руб. Показатель скорректированной чистой прибыли составил 35,3 млрд руб. (-8,9%).

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на фоне роста операционных и финансовых расходов. Отметим, что руководство компании ожидает заработать порядка 38 млрд руб. чистой прибыли в текущем году. В результате потенциальная доходность акций РусГидро снизилась.

В настоящий момент акции РусГидро торгуются с P/BV 2022 0,6 и не входят в число наших приоритетов.

#РусГидро #HYDR #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

Общая выручка компании выросла на 4,8% до 214,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 8,4%, составив 72 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 5,1% до 42,1 млрд руб. и доходов от реализации мощности на 13,6% до 29,7 млрд руб. Увеличение среднего тарифа, по нашим расчетам, на реализованную электроэнергию составило 6,1%, а на мощность – 11,4%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 8,5%, составив 62,6 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 78,2 млрд руб.

Операционные расходы увеличились на 8,0 %, составив 195,5 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 54,4 млрд руб. (+39,4%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь. Отметим увеличение затрат на оплату труда до 42,5 млрд руб. (+5,9%) на фоне индексации зарплат.

Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3 млрд руб. (годом ранее – убыток 3,1 млрд руб.), из которых 2 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,5 млрд руб. – на сегмент «Генерация РусГидро» и 0,5 млрд руб. – на сегмент «Сбыт». Убыток от обесценения основных средств составил – 1,5 млрд руб. и пришелся в основном на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 14,6%, составив 40,9 млрд руб.

Перейдем к финансовым статьям. Снижение финансовых доходов на33,5% до 4,9 млрд руб. обусловлено положительной переоценкой беспоставочного форварда в прошлом году. Финансовые расходы увеличились на 44,9% до 7,7 млрд руб. на фоне признания убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

В итоге чистая прибыль компании снизилась на 24,3%, составив 30,3 млрд руб. Показатель скорректированной чистой прибыли составил 35,3 млрд руб. (-8,9%).

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на фоне роста операционных и финансовых расходов. Отметим, что руководство компании ожидает заработать порядка 38 млрд руб. чистой прибыли в текущем году. В результате потенциальная доходность акций РусГидро снизилась.

В настоящий момент акции РусГидро торгуются с P/BV 2022 0,6 и не входят в число наших приоритетов.

#РусГидро #HYDR #блогофорум

{kind=link}

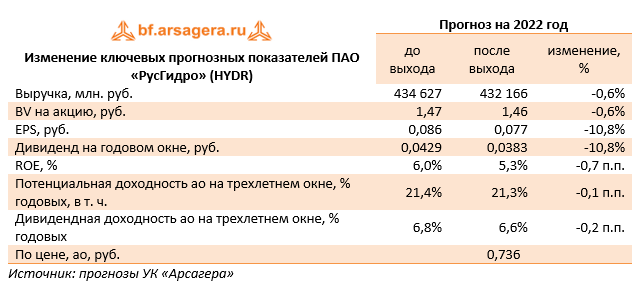

РусГидро, (HYDR). Итоги 9 мес. 2022 года: снижение производственных и финансовых показателей

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

➕ Общая выручка компании выросла на 2,8% до 302,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 3,1%, составив 105,4 млрд руб., на фоне уменьшения доходов от реализации электроэнергии на 3,9% до 61,4 млрд руб. и увеличения доходов от реализации мощности на 15,0% до 43,9 млрд руб. Увеличение среднего тарифа, по нашим расчетам, на реализованную электроэнергию составило 1,9%, а на мощность – 12,3%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 9,6%, составив 82,2 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

➕ Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 111,8 млрд руб.

➖Операционные расходы увеличились на 8,1 %, составив 287,1 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 72,8 млрд руб. (+43,0%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим увеличение затрат на оплату труда до 66,5 млрд руб. (+11,9%) на фоне индексации зарплат.

➖Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,6 млрд руб. (годом ранее – убыток 3,2 млрд руб.), из которых 1,8 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,7 млрд руб. – на сегмент «Сбыт» и 0,3 млрд руб. – на сегмент «Генерация РусГидро». Убыток от обесценения основных средств составил – 3,5 млрд руб. и пришелся в основном на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 31,2%, составив 46,5 млрд руб.

➕ В блоке финансовых статей снижение финансовых доходов на 17,2% до 5,9 млрд руб. обусловлено положительной переоценкой беспоставочного форварда в прошлом году. Финансовые расходы увеличились на 83,0% до 14,9 млрд руб. на фоне признания убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

➕ В итоге чистая прибыль компании сократилась почти наполовину, составив 27,3 млрд руб. Показатель скорректированной чистой прибыли составил 38,2 млрд руб. (-27,2%).

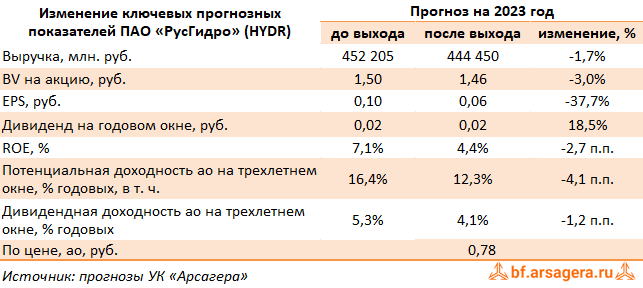

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год на фоне снижения ожидаемых доходов в направлении гидрогенерации, обусловленного падением выработки электроэнергии. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро осталась на прежних уровнях.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2022 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #HYDR

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

➕ Общая выручка компании выросла на 2,8% до 302,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 3,1%, составив 105,4 млрд руб., на фоне уменьшения доходов от реализации электроэнергии на 3,9% до 61,4 млрд руб. и увеличения доходов от реализации мощности на 15,0% до 43,9 млрд руб. Увеличение среднего тарифа, по нашим расчетам, на реализованную электроэнергию составило 1,9%, а на мощность – 12,3%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 9,6%, составив 82,2 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

➕ Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 111,8 млрд руб.

➖Операционные расходы увеличились на 8,1 %, составив 287,1 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 72,8 млрд руб. (+43,0%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим увеличение затрат на оплату труда до 66,5 млрд руб. (+11,9%) на фоне индексации зарплат.

➖Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,6 млрд руб. (годом ранее – убыток 3,2 млрд руб.), из которых 1,8 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,7 млрд руб. – на сегмент «Сбыт» и 0,3 млрд руб. – на сегмент «Генерация РусГидро». Убыток от обесценения основных средств составил – 3,5 млрд руб. и пришелся в основном на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 31,2%, составив 46,5 млрд руб.

➕ В блоке финансовых статей снижение финансовых доходов на 17,2% до 5,9 млрд руб. обусловлено положительной переоценкой беспоставочного форварда в прошлом году. Финансовые расходы увеличились на 83,0% до 14,9 млрд руб. на фоне признания убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

➕ В итоге чистая прибыль компании сократилась почти наполовину, составив 27,3 млрд руб. Показатель скорректированной чистой прибыли составил 38,2 млрд руб. (-27,2%).

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год на фоне снижения ожидаемых доходов в направлении гидрогенерации, обусловленного падением выработки электроэнергии. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро осталась на прежних уровнях.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2022 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #HYDR

{kind=link}

РусГидро, (HYDR). Итоги 2022 года: затраты на топливо существенно сократили прибыль

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании выросла на 3,1% до 418,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 3,0%, составив 138,8 млрд руб., на фоне уменьшения доходов от реализации электроэнергии на 5,1% до 78,1 млрд руб. и увеличения доходов от реализации мощности на 15,5% до 60,3 млрд руб. При этом уменьшение среднего тарифа, по нашим расчетам, на реализованную электроэнергию составило 0,7%, а увеличение среднего тарифа на мощность – 18,7%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 9,2%, составив 120,0 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

✔️ Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 155,4 млрд руб.

➖ Операционные расходы увеличились на 10,9 %, составив 408,7 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 104,3 млрд руб. (+36,5%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим увеличение затрат на оплату труда до 93,7 млрд руб. (+11,8%) на фоне индексации зарплат.

➖ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3,3 млрд руб. (годом ранее – убыток 4,2 млрд руб.), из которых 2,5 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,9 млрд руб. – на сегмент «Сбыт», при этом прибыль восстановления в размере 0,1 млрд руб. пришлась на сегмент «Генерация РусГидро». Убыток от обесценения основных средств составил 19,1 млрд руб. и пришелся равными долями на сегмент «Генерация РусГидро» и «Энергокомпании ДФО» - по 9,4 млрд руб. В итоге операционная прибыль сократилась на 34,0%, составив 37,8 млрд руб.

➖ В блоке финансовых статей уменьшение финансовых доходов на 7,5% до 6,3 млрд руб. обусловлено кратным сокращением доходов по дисконтированию. Финансовые расходы снизились на 11,1% до 13,1 млрд руб. на фоне кратного сокращения убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

➖ В итоге чистая прибыль компании сократилась почти наполовину, составив 21,1 млрд руб.

✔️ Среди прочих моментов отчетности отметим увеличение количества акций на 5,5 млрд штук, выпущенных в пользу Федерального агентства по управлению государственным имуществом в счет оплаты 100% пакета акций АО «ДВЭУК - ГенерацияСети» в декабре прошлого года.

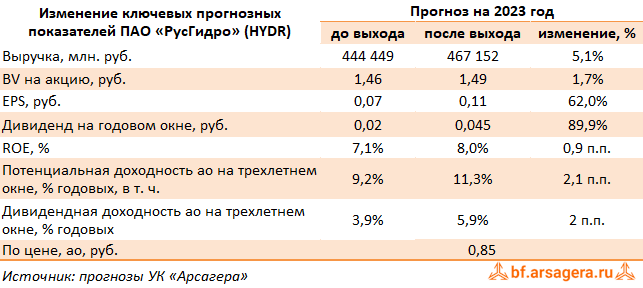

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и последующие годы, отразив ускорение темпов роста расходов на топливо. В результате потенциальная доходность акций РусГидро снизилась.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании выросла на 3,1% до 418,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 3,0%, составив 138,8 млрд руб., на фоне уменьшения доходов от реализации электроэнергии на 5,1% до 78,1 млрд руб. и увеличения доходов от реализации мощности на 15,5% до 60,3 млрд руб. При этом уменьшение среднего тарифа, по нашим расчетам, на реализованную электроэнергию составило 0,7%, а увеличение среднего тарифа на мощность – 18,7%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 9,2%, составив 120,0 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

✔️ Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 155,4 млрд руб.

➖ Операционные расходы увеличились на 10,9 %, составив 408,7 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 104,3 млрд руб. (+36,5%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим увеличение затрат на оплату труда до 93,7 млрд руб. (+11,8%) на фоне индексации зарплат.

➖ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3,3 млрд руб. (годом ранее – убыток 4,2 млрд руб.), из которых 2,5 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,9 млрд руб. – на сегмент «Сбыт», при этом прибыль восстановления в размере 0,1 млрд руб. пришлась на сегмент «Генерация РусГидро». Убыток от обесценения основных средств составил 19,1 млрд руб. и пришелся равными долями на сегмент «Генерация РусГидро» и «Энергокомпании ДФО» - по 9,4 млрд руб. В итоге операционная прибыль сократилась на 34,0%, составив 37,8 млрд руб.

➖ В блоке финансовых статей уменьшение финансовых доходов на 7,5% до 6,3 млрд руб. обусловлено кратным сокращением доходов по дисконтированию. Финансовые расходы снизились на 11,1% до 13,1 млрд руб. на фоне кратного сокращения убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

➖ В итоге чистая прибыль компании сократилась почти наполовину, составив 21,1 млрд руб.

✔️ Среди прочих моментов отчетности отметим увеличение количества акций на 5,5 млрд штук, выпущенных в пользу Федерального агентства по управлению государственным имуществом в счет оплаты 100% пакета акций АО «ДВЭУК - ГенерацияСети» в декабре прошлого года.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и последующие годы, отразив ускорение темпов роста расходов на топливо. В результате потенциальная доходность акций РусГидро снизилась.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

{kind=link}

РусГидро, (HYDR). Итоги 1 кв 2023 г.: программа капвложений растет, а с ней - и долг

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании выросла на 20,5% до 141,7 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 11,6%, составив 38,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 7,7% до 19,5 млрд руб. и увеличения доходов от реализации мощности на 15,9% до 18,7 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию составил 9,7%, а увеличение среднего тарифа на мощность – 15,9%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 21,9%, составив 46,2 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации.

➕ Доходы сбытового сегмента компании прибавили 27%, составив 56,4 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 19,7 %, составив 121,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 35,4 млрд руб. (+13,5%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим также увеличение затрат на покупную электроэнергию и мощность (+30,5%) до 24,2 млрд руб. на фоне увеличения цен.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 1,6 млрд руб. (годом ранее – убыток 2,3 млрд руб.). Убыток от обесценения основных средств составил 2,2 млрд руб. В итоге операционная прибыль возросла на 23,5%, достигнув 31,5 млрд руб.

✔️ В блоке финансовых сальдо финансовых доходов/расходов оказалось в положительной зоне благодаря положительной переоценке стоимости беспоставочного форварда в отчетном периоде.

➕ В итоге чистая прибыль компании увеличилась на 36,9%, составив 27,0 млрд руб.

✔️ Среди прочих новостей отметим значительное увеличение ориентиров по программе капитальных вложений: ее размер до 2027 г., как ожидается, составит 760 млрд руб., при этом своего пика она достигнет в 2023-25 гг. На фоне существенного увеличения кредитного портфеля (за год - со 159 млрд руб. до 254,2 млрд руб.) можно ожидать, что компании в ближайшие годы придется прибегнуть к допэмиссии акций для привлечения необходимых средств.

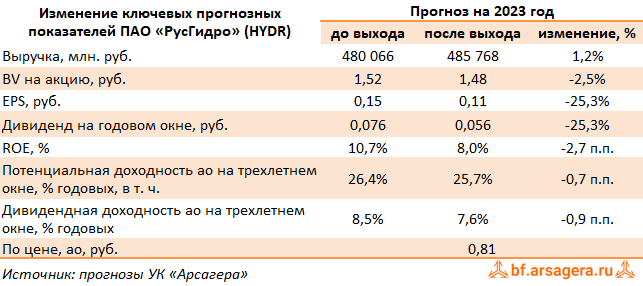

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий год, отразив увеличение доходов сбытового сегмента, а также более высокий размер ожидаемых субсидий. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро незначительно возросла.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании выросла на 20,5% до 141,7 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 11,6%, составив 38,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 7,7% до 19,5 млрд руб. и увеличения доходов от реализации мощности на 15,9% до 18,7 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию составил 9,7%, а увеличение среднего тарифа на мощность – 15,9%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 21,9%, составив 46,2 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации.

➕ Доходы сбытового сегмента компании прибавили 27%, составив 56,4 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 19,7 %, составив 121,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 35,4 млрд руб. (+13,5%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим также увеличение затрат на покупную электроэнергию и мощность (+30,5%) до 24,2 млрд руб. на фоне увеличения цен.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 1,6 млрд руб. (годом ранее – убыток 2,3 млрд руб.). Убыток от обесценения основных средств составил 2,2 млрд руб. В итоге операционная прибыль возросла на 23,5%, достигнув 31,5 млрд руб.

✔️ В блоке финансовых сальдо финансовых доходов/расходов оказалось в положительной зоне благодаря положительной переоценке стоимости беспоставочного форварда в отчетном периоде.

➕ В итоге чистая прибыль компании увеличилась на 36,9%, составив 27,0 млрд руб.

✔️ Среди прочих новостей отметим значительное увеличение ориентиров по программе капитальных вложений: ее размер до 2027 г., как ожидается, составит 760 млрд руб., при этом своего пика она достигнет в 2023-25 гг. На фоне существенного увеличения кредитного портфеля (за год - со 159 млрд руб. до 254,2 млрд руб.) можно ожидать, что компании в ближайшие годы придется прибегнуть к допэмиссии акций для привлечения необходимых средств.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий год, отразив увеличение доходов сбытового сегмента, а также более высокий размер ожидаемых субсидий. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро незначительно возросла.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

{kind=link}

РусГидро, (HYDR). Итоги 9 мес. 2023 г.: достойный результат на операционном уровне, усиленный положительной переоценкой производных финансовых инструментов

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании выросла на 21,6% до 367,9 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 14,1%, составив 120,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 13,1% до 69,4 млрд руб. и увеличения доходов от реализации мощности на 15,4% до 50,6 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию и на мощность составил 15,4%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась более чем на четверть, составив 103,8 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации.

➕ Доходы сбытового сегмента компании прибавили 24,8%, составив 139,6 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 15,6%, составив 331,8 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 75,4 млрд руб. (+13,3%) в связи с индексацией заработных плат; повышение затрат на покупную электроэнергию и мощность (+26,8%) до 60,0 млрд руб. на фоне увеличения закупочных тарифов, а также возросшие расходы на распределение энергии (+14,8%) до 31,8 млрд руб. по причине роста тарифов на услуги сетевых организаций.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,6 млрд руб., сохранивший прошлогодний уровень. Убыток от обесценения основных средств составил 4,7 млрд руб (годом ранее – убыток 3,5 млрд руб.). В итоге операционная прибыль возросла более чем наполовину, достигнув 72,2 млрд руб.

✔️ В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило -627 млн руб. (-9,0 млрд руб. годом ранее) благодаря положительной переоценке стоимости беспоставочного форварда на акции в отчетном периоде.

✔️ В итоге чистая прибыль компании удвоилась, составив 55,8 млрд руб.

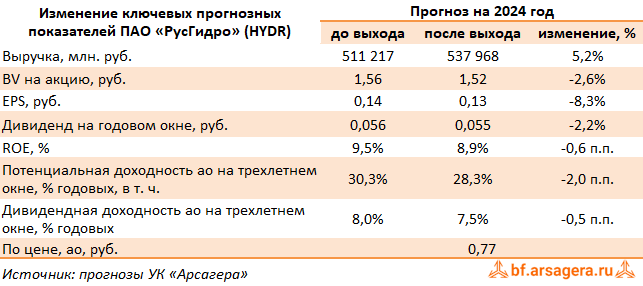

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, прежде всего за счет сокращения положительного сальдо по курсовым разницам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро осталась на прежних уровнях.

⛔ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании выросла на 21,6% до 367,9 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 14,1%, составив 120,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 13,1% до 69,4 млрд руб. и увеличения доходов от реализации мощности на 15,4% до 50,6 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию и на мощность составил 15,4%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась более чем на четверть, составив 103,8 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации.

➕ Доходы сбытового сегмента компании прибавили 24,8%, составив 139,6 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 15,6%, составив 331,8 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 75,4 млрд руб. (+13,3%) в связи с индексацией заработных плат; повышение затрат на покупную электроэнергию и мощность (+26,8%) до 60,0 млрд руб. на фоне увеличения закупочных тарифов, а также возросшие расходы на распределение энергии (+14,8%) до 31,8 млрд руб. по причине роста тарифов на услуги сетевых организаций.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,6 млрд руб., сохранивший прошлогодний уровень. Убыток от обесценения основных средств составил 4,7 млрд руб (годом ранее – убыток 3,5 млрд руб.). В итоге операционная прибыль возросла более чем наполовину, достигнув 72,2 млрд руб.

✔️ В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило -627 млн руб. (-9,0 млрд руб. годом ранее) благодаря положительной переоценке стоимости беспоставочного форварда на акции в отчетном периоде.

✔️ В итоге чистая прибыль компании удвоилась, составив 55,8 млрд руб.

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, прежде всего за счет сокращения положительного сальдо по курсовым разницам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро осталась на прежних уровнях.

⛔ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

{kind=link}

РусГидро, (HYDR). Итоги 2023 г.: смазанная концовка по причине квартальных убытков

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании выросла на 21,9% до 510,3 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 14,4%, составив 158,7 млрд руб., на фоне роста доходов от реализации электроэнергии на 13,9% до 89,0 млрд руб. и увеличения доходов от реализации мощности на 15,0% до 69,3 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам,составил 16,2%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 22,4%, составив 146,8 млрд руб., что обусловлено как ростом средних цен реализации электроэнергии и теплоэнергии, так и увеличением объемов их реализации.

➕ Доходы сбытового сегмента компании прибавили 23,0%, составив 191,1 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 15,9%, составив 473,9 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 107,1 млрд руб. (+43,3%) в связи с индексацией заработных плат; повышение затрат на покупную электроэнергию и мощность (+22,5%) до 81,5 млрд руб. на фоне увеличения закупочных тарифов, а также возросшие расходы на распределение энергии (+12,6%) до 42,2 млрд руб. по причине роста тарифов на услуги сетевых организаций.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3,4 млрд руб., сохранивший прошлогодний уровень. Убыток от обесценения основных средств составил 27,1 млрд руб (годом ранее – убыток 19,1 млрд руб.). В итоге операционная прибыль возросла на 73,2%, достигнув 65,5 млрд руб.

➕ В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило -17,5 млрд руб. (-6,8 млрд руб. годом ранее) вследствие отрицательной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-5,2 млрд руб.), а также увеличившихся процентных расходов (с 10,0 млрд руб. до 17,7 млрд руб.) на фоне возросшего долга.

➕ В итоге чистая прибыль компании выросла на 45,7%, составив 30,7 млрд руб. При этом внушительные списания по основным средствам привели к тому, что четвертый квартал компания завершила с убытком в размере 25,1 млрд руб.

➖ По итогам вышедшей отчетности мы незначительно понизили прогноз по чистой прибыли на на всем прогнозном окне, повысив оценку затрат по ряду ключевых статей. В результате потенциальная доходность акций РусГидро несколько сократилась.

⛔ В настоящий момент акции РусГидро торгуются с P/BV 2024 около 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании выросла на 21,9% до 510,3 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 14,4%, составив 158,7 млрд руб., на фоне роста доходов от реализации электроэнергии на 13,9% до 89,0 млрд руб. и увеличения доходов от реализации мощности на 15,0% до 69,3 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам,составил 16,2%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 22,4%, составив 146,8 млрд руб., что обусловлено как ростом средних цен реализации электроэнергии и теплоэнергии, так и увеличением объемов их реализации.

➕ Доходы сбытового сегмента компании прибавили 23,0%, составив 191,1 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 15,9%, составив 473,9 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 107,1 млрд руб. (+43,3%) в связи с индексацией заработных плат; повышение затрат на покупную электроэнергию и мощность (+22,5%) до 81,5 млрд руб. на фоне увеличения закупочных тарифов, а также возросшие расходы на распределение энергии (+12,6%) до 42,2 млрд руб. по причине роста тарифов на услуги сетевых организаций.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3,4 млрд руб., сохранивший прошлогодний уровень. Убыток от обесценения основных средств составил 27,1 млрд руб (годом ранее – убыток 19,1 млрд руб.). В итоге операционная прибыль возросла на 73,2%, достигнув 65,5 млрд руб.

➕ В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило -17,5 млрд руб. (-6,8 млрд руб. годом ранее) вследствие отрицательной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-5,2 млрд руб.), а также увеличившихся процентных расходов (с 10,0 млрд руб. до 17,7 млрд руб.) на фоне возросшего долга.

➕ В итоге чистая прибыль компании выросла на 45,7%, составив 30,7 млрд руб. При этом внушительные списания по основным средствам привели к тому, что четвертый квартал компания завершила с убытком в размере 25,1 млрд руб.

➖ По итогам вышедшей отчетности мы незначительно понизили прогноз по чистой прибыли на на всем прогнозном окне, повысив оценку затрат по ряду ключевых статей. В результате потенциальная доходность акций РусГидро несколько сократилась.

⛔ В настоящий момент акции РусГидро торгуются с P/BV 2024 около 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

{kind=link}

РусГидро, (HYDR). Итоги 1 кв. 2024 г.: увеличение прочей выручки не смогло компенсировать возросшие операционные затраты и процентные расходы

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании выросла на 9,7% до 155,4 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 12,4%, составив 43,1 млрд руб., на фоне роста доходов от реализации электроэнергии на 14,2% до 22,3 млрд руб. и увеличения доходов от реализации мощности на 10,6% до 20,6 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам,составил 7,3%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 1,2%, составив 46,8 млрд руб., что обусловлено преимущественно ростом средних цен реализации электроэнергии и теплоэнергии.

➕ Доходы сбытового сегмента компании прибавили 2,8%, составив 58,0 млрд руб., главным образом в силу увеличения полезного отпуска электроэнергии.

✔️ Прочая выручка подскочила более чем в девять раз, став результатом оказания услуг по строительству, ремонту и модернизации гидротехнических сооружений.

➖ Операционные расходы увеличились на 16,0%, составив 140,9 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 29,2 млрд руб. (+15,7%) в связи с индексацией заработных плат; повышение затрат на топливо (+27,8%) до 45,2 млрд руб. на фоне увеличения закупочных цен, а также возросшие амортизационные отчисления (+22,6%) - 9,6 млрд руб. - в связи с вводом новых объектов.

➖ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,7 млрд руб. Убыток от обесценения основных средств составил 1,2 млрд руб (годом ранее – убыток 2,1 млрд руб.). В итоге операционная прибыль сократилась на 11,8%, достигнув 27,8 млрд руб.

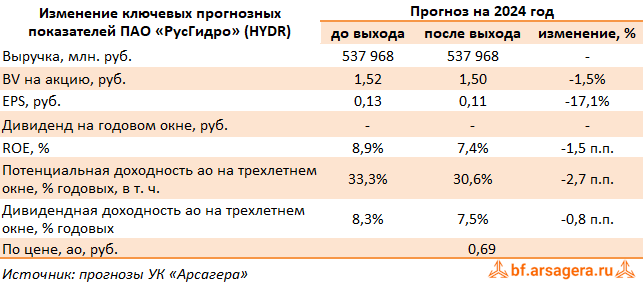

➕ В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило 7,2 млрд руб. (прибыль 1,6 млрд руб. годом ранее) вследствие негативной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-1,1 млрд руб.), а также увеличившихся процентных расходов (с 2,4 млрд руб. до 7,9 млрд руб.) на фоне существенно возросшего долга (с 254,2 млрд руб. до 372,6 млрд руб.).