🔘 United Company RUSAL Plc. Итоги 2020 г.: постепенное восстановление цен и сокращение долга

Металлургический холдинг United Company RUSAL Plc раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка компании сократилась на 11,8%, составив $8,6 млрд. Выручка от реализации первичного алюминия и сплавов уменьшилась на 11,6%, составив $7,1 млрд на фоне сокращения среднегодовой цены реализации алюминия на 6% и снижения объемов продаж первичного алюминия и сплавов также на 6%.

📉 Выручка от реализации глинозема упала на 19,7% до $533 млн в связи со снижением средней цены реализации на 18,7% при сокращении объемов реализации на 1,4%.

📉 Доходы от реализации фольги и прочей алюминиевой продукции снизилась на 7,1%, составив $381 млн на фоне падения выручки от реализации алюминиевых колесных дисков.

📉 Прочая выручка, в том числе от продаж прочей продукции, боксита и энергетических услуг, сократилась на 8,7%, составив $564 млн в связи со снижением продаж других материалов на 9,4% (таких как кремний – на 39,1%, алюминиевые порошки – на 11,9%, соды – на 26,3%).

📉 Общая себестоимость реализации сократилась на 12,3%, составив $7,1 млрд. Падение было обусловлено, главным образом, уменьшением объема реализации алюминия на 6% и ослаблением курса российского рубля по отношению к доллару США.

📉 Затраты на приобретение глинозема сократились на 20,4% до $608 млн в основном за счет снижения закупочной цены глинозема на 12,1%.

📉 Затраты на приобретения прочих видов сырья и материалов снизились на 8,6% до $2,3 млрд в связи с падением закупочных цен на сырье (цен на прокаленный нефтяной кокс –на 25,9%, на прокаленный нефтяной кокс –на 18,4%, на пек –на 26,4%,на каустическую соду –на 17,6%). В итоге валовая прибыль РУСАЛа упала на 9% до $1,45 млрд.

📉 Коммерческие и административные расходы снизились на 22,2% до $1,2 млрд, в основном, по причине сокращения транспортных расходов.

📉 Долговая нагрузка компании за год сократилась с $8,2 млрд до $7,8 млрд. Финансовые расходы составили $690 млн (-7,6%). Финансовые доходы выросли в 3,3 раза до $151 млн. Доля в прибыли ассоциированных компаний и совместных предприятий составила $976, что на 41,5% ниже прошлогоднего результата, главным образом, за счет снижения финансовых показателей ГМК Норильского Никеля, 27,8% акций которого принадлежит РУСАЛу.

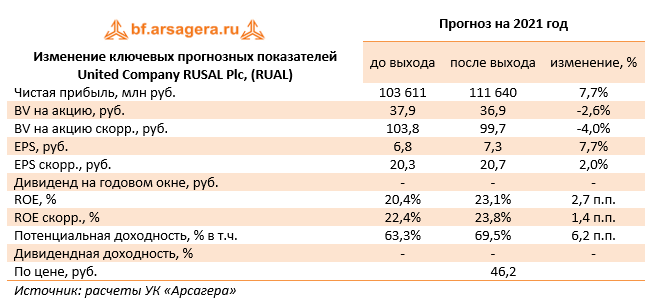

💰 В итоге холдинг зафиксировал чистую прибыль в размере $759 млн, что на 20,9% ниже чем в прошлом году.

🏋️♂ Одним из наиболее важных моментов стало сокращение долговой нагрузки холдинга, которая, однако, остается все еще достаточно высокой: сумма, израсходованная на оплату процентов, превышает 50% скорректированной EBITDA компании

🌍 Еще одним положительным моментом стало постепенное восстановление мировой экономики, уже нашедшее свое отражение в росте цен на алюминий с начала текущего года на 10% до $2 200 за тонну. По оценке самой компании мировой спрос на алюминий вырастет в текущем году на 6%.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз финансовых показателей компании, отразив увеличение объема продаж и средних цен реализации на текущий и год и последующие периоды. В результате потенциальная доходность акций компании возросла.

📝 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

💼 В настоящий момент акции United Company RUSAL Plc торгуются исходя из P/BV 2021 около 1,2 и входят в состав наших портфелей акций.

#блогофорум #rual

Металлургический холдинг United Company RUSAL Plc раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка компании сократилась на 11,8%, составив $8,6 млрд. Выручка от реализации первичного алюминия и сплавов уменьшилась на 11,6%, составив $7,1 млрд на фоне сокращения среднегодовой цены реализации алюминия на 6% и снижения объемов продаж первичного алюминия и сплавов также на 6%.

📉 Выручка от реализации глинозема упала на 19,7% до $533 млн в связи со снижением средней цены реализации на 18,7% при сокращении объемов реализации на 1,4%.

📉 Доходы от реализации фольги и прочей алюминиевой продукции снизилась на 7,1%, составив $381 млн на фоне падения выручки от реализации алюминиевых колесных дисков.

📉 Прочая выручка, в том числе от продаж прочей продукции, боксита и энергетических услуг, сократилась на 8,7%, составив $564 млн в связи со снижением продаж других материалов на 9,4% (таких как кремний – на 39,1%, алюминиевые порошки – на 11,9%, соды – на 26,3%).

📉 Общая себестоимость реализации сократилась на 12,3%, составив $7,1 млрд. Падение было обусловлено, главным образом, уменьшением объема реализации алюминия на 6% и ослаблением курса российского рубля по отношению к доллару США.

📉 Затраты на приобретение глинозема сократились на 20,4% до $608 млн в основном за счет снижения закупочной цены глинозема на 12,1%.

📉 Затраты на приобретения прочих видов сырья и материалов снизились на 8,6% до $2,3 млрд в связи с падением закупочных цен на сырье (цен на прокаленный нефтяной кокс –на 25,9%, на прокаленный нефтяной кокс –на 18,4%, на пек –на 26,4%,на каустическую соду –на 17,6%). В итоге валовая прибыль РУСАЛа упала на 9% до $1,45 млрд.

📉 Коммерческие и административные расходы снизились на 22,2% до $1,2 млрд, в основном, по причине сокращения транспортных расходов.

📉 Долговая нагрузка компании за год сократилась с $8,2 млрд до $7,8 млрд. Финансовые расходы составили $690 млн (-7,6%). Финансовые доходы выросли в 3,3 раза до $151 млн. Доля в прибыли ассоциированных компаний и совместных предприятий составила $976, что на 41,5% ниже прошлогоднего результата, главным образом, за счет снижения финансовых показателей ГМК Норильского Никеля, 27,8% акций которого принадлежит РУСАЛу.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $759 млн, что на 20,9% ниже чем в прошлом году.

🏋️♂ Одним из наиболее важных моментов стало сокращение долговой нагрузки холдинга, которая, однако, остается все еще достаточно высокой: сумма, израсходованная на оплату процентов, превышает 50% скорректированной EBITDA компании

🌍 Еще одним положительным моментом стало постепенное восстановление мировой экономики, уже нашедшее свое отражение в росте цен на алюминий с начала текущего года на 10% до $2 200 за тонну. По оценке самой компании мировой спрос на алюминий вырастет в текущем году на 6%.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз финансовых показателей компании, отразив увеличение объема продаж и средних цен реализации на текущий и год и последующие периоды. В результате потенциальная доходность акций компании возросла.

📝 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

💼 В настоящий момент акции United Company RUSAL Plc торгуются исходя из P/BV 2021 около 1,2 и входят в состав наших портфелей акций.

#блогофорум #rual

{kind=link}

🔘 ОК РУСАЛ (RUAL) Итоги 1 п/г 2021 г.: отличная рыночная конъюнктура способствует началу амбициозной производственной модернизации

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании возросла на 35,7%, составив $5,4 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 37,9%, составив $4,6 млрд на фоне роста средней цены реализации алюминия на 30,2% и объемов продаж первичного алюминия и сплавов на 5,8%.

📈 Выручка от реализации повысилась на 14,0% до $276 млн в связи с увеличением средней цены реализации на 9,1% и объемов реализации на 7,0%.

📈 Доходы от реализации фольги и прочей алюминиевой продукции возросли на 30,3%, составив $232 млн на фоне увеличения объёмов реализации фольги и алюминиевых колёс.

📈 Прочая выручка, в том числе от продаж прочей продукции, бокситов и энергетических услуг, возросла на 32,5%, составив $367 млн в связи с увеличением продаж других материалов на 31,5% (таких как кремний – на 66,2%, алюминиевые порошки – на 30,6%, гидрата – на 149,9%).

📈 Общая себестоимость реализации повысилась на 8,5%, составив $3,8 млрд. Указанное увеличение было обусловлено, главным образом, ростом объема реализации алюминия на 5,8%.

📈 Затраты на приобретение глинозема выросли на 20,3% до $356 млн в основном за счет роста закупочной цены глинозем на 29,4%.

📈 Затраты на приобретения прочих видов сырья и материалов повысились на 26,4% до $1,4 млрд в связи с ростом закупочных цен на сырье (цен на прокаленный нефтяной кокс – на 21,8%, на пековый кокс –на 45,5%). В итоге валовая прибыль РУСАЛа подскочила более чем втрое до $1,63 млрд.

📈 Коммерческие и административные расходы выросли на 14,5% до $688 млн, в основном, по причине роста объёмов реализации первичного алюминия.

💡 Долговая нагрузка компании за год осталась практически неизменной, составив $7,9 млрд. Финансовые расходы составили $469 млн, увеличившись почти вдвое на фоне потерь, связанных с производными финансовыми инструментами.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $2,0 млрд, против убытка годом ранее.

💡 Компания сохраняет амбициозные планы на ближайшее десятилетие по модернизации заводов в Красноярске, Братске, Иркутске и Новокузнецке, где предполагается перестроить строительные корпуса и установить новейшее оборудование. Указанная модернизация поможет существенно улучшить экологические показатели предприятий, а также снизить потребление заводами электроэнергии на 20%. Предварительно начало работ запланировано на текущий год, а завершение – к 2030 году.

🧐По итогам вышедшей отчетности мы внесли серьезные изменения в модель компании, пересмотрев на всем прогнозном периоде линейку векторов цен на алюминий в сторону увеличения. Также мы отразили наличие единовременных эффектов, увеличивающих чистую прибыль в текущем году, а также предположили начало дивидендных выплат по акциям компании уже по итогам 2021 г. (15% от чистой прибыли). В результате потенциальная доходность акций компании возросла.

🧐 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2021 около 1 и продолжают входить в состав наших портфелей акций.

#РУСАЛ #RUAL #блогофорум

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании возросла на 35,7%, составив $5,4 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 37,9%, составив $4,6 млрд на фоне роста средней цены реализации алюминия на 30,2% и объемов продаж первичного алюминия и сплавов на 5,8%.

📈 Выручка от реализации повысилась на 14,0% до $276 млн в связи с увеличением средней цены реализации на 9,1% и объемов реализации на 7,0%.

📈 Доходы от реализации фольги и прочей алюминиевой продукции возросли на 30,3%, составив $232 млн на фоне увеличения объёмов реализации фольги и алюминиевых колёс.

📈 Прочая выручка, в том числе от продаж прочей продукции, бокситов и энергетических услуг, возросла на 32,5%, составив $367 млн в связи с увеличением продаж других материалов на 31,5% (таких как кремний – на 66,2%, алюминиевые порошки – на 30,6%, гидрата – на 149,9%).

📈 Общая себестоимость реализации повысилась на 8,5%, составив $3,8 млрд. Указанное увеличение было обусловлено, главным образом, ростом объема реализации алюминия на 5,8%.

📈 Затраты на приобретение глинозема выросли на 20,3% до $356 млн в основном за счет роста закупочной цены глинозем на 29,4%.

📈 Затраты на приобретения прочих видов сырья и материалов повысились на 26,4% до $1,4 млрд в связи с ростом закупочных цен на сырье (цен на прокаленный нефтяной кокс – на 21,8%, на пековый кокс –на 45,5%). В итоге валовая прибыль РУСАЛа подскочила более чем втрое до $1,63 млрд.

📈 Коммерческие и административные расходы выросли на 14,5% до $688 млн, в основном, по причине роста объёмов реализации первичного алюминия.

💡 Долговая нагрузка компании за год осталась практически неизменной, составив $7,9 млрд. Финансовые расходы составили $469 млн, увеличившись почти вдвое на фоне потерь, связанных с производными финансовыми инструментами.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $2,0 млрд, против убытка годом ранее.

💡 Компания сохраняет амбициозные планы на ближайшее десятилетие по модернизации заводов в Красноярске, Братске, Иркутске и Новокузнецке, где предполагается перестроить строительные корпуса и установить новейшее оборудование. Указанная модернизация поможет существенно улучшить экологические показатели предприятий, а также снизить потребление заводами электроэнергии на 20%. Предварительно начало работ запланировано на текущий год, а завершение – к 2030 году.

🧐По итогам вышедшей отчетности мы внесли серьезные изменения в модель компании, пересмотрев на всем прогнозном периоде линейку векторов цен на алюминий в сторону увеличения. Также мы отразили наличие единовременных эффектов, увеличивающих чистую прибыль в текущем году, а также предположили начало дивидендных выплат по акциям компании уже по итогам 2021 г. (15% от чистой прибыли). В результате потенциальная доходность акций компании возросла.

🧐 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2021 около 1 и продолжают входить в состав наших портфелей акций.

#РУСАЛ #RUAL #блогофорум

{kind=link}

🔘 ОК «РУСАЛ», (RUAL)Итоги 2021 г.: рекордные результаты и возможная реорганизация бизнеса

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

📈Общая выручка компании возросла на 40%, составив $12 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 40,6%, составив $10 млрд на фоне роста средней цены реализации алюминия на 41,4% .

🔗С посегментным анализом можно ознакомиться по ссылке.

📉Долговая нагрузка компании за год снизилась с $ 7,8 млрд до $6,7 млрд. Финансовые расходы при этом составили $800 млн, увеличившись на 15,9% на фоне потерь, связанных с производными финансовыми инструментами.

📈 Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,8 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Помимо этого, РУСАЛ отразил в отчетности единовременный доход в размере $492 млн, образовавшийся в результате участия в выкупе акций «Норильского Никеля». В итоге эффективная доля участия в «Норильском Никеле» сократилась с 27,8% до 26,39%.

💰В итоге холдинг зафиксировал чистую прибыль в размере $3,2 млрд, что более чем в 4 раза превышает прошлогодний результат.

Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

☝️ Вместе с выходом отчетности РУСАЛ предупредил о падении показателей бизнеса из-за введенных санкций против России. В компании указали на риск неполной загрузки российских алюминиевых заводов из-за проблем с поставками сырья. Запрет Австралии на экспорт глинозема и бокситов в Россию затронет почти 20% спроса РУСАЛа. Временная остановка производства на Николаевском глиноземном заводе на Украине лишит компанию около 20% от общего объема производства глинозема, это второй крупнейший глиноземный актив компании. Кроме того, компания опасается приостановки поставок сырья с глиноземного завода Aughinish в Ирландии, который является крупнейшим глиноземным предприятием РУСАЛа.

🙁 Помимо этого, в компании отметили, что финансовые результаты пострадают из-за необходимости замещения валютных кредитных линий рублевыми, учитывая высокие процентные ставки на рублевом рынке.

☹️ Компания также предупредила о возможных перебоях в поставках оборудования, что может привести к отсрочке реализации инвестиционных проектов.

Материнская «ЭН+ ГРУП» в настоящее время пересматривает стратегию в отношении РУСАЛа, рассматривая, в том числе возможность выделения его международных активов в отдельную компанию, которую будут контролировать менеджмент «ЭН+ ГРУП» и нероссийские инвесторы. Помимо этого, в прошлом году было объявлено о подготовке выделения высокоуглеродного бизнеса РУСАЛа в рамках программы декарбонизации. Сроки и детали этой сделки пока неизвестны.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼В настоящий момент бумаги РУСАЛа продолжают входить в состав наших портфелей акций.

#блогофорум #русал #RUAL

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

📈Общая выручка компании возросла на 40%, составив $12 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 40,6%, составив $10 млрд на фоне роста средней цены реализации алюминия на 41,4% .

🔗С посегментным анализом можно ознакомиться по ссылке.

📉Долговая нагрузка компании за год снизилась с $ 7,8 млрд до $6,7 млрд. Финансовые расходы при этом составили $800 млн, увеличившись на 15,9% на фоне потерь, связанных с производными финансовыми инструментами.

📈 Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,8 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Помимо этого, РУСАЛ отразил в отчетности единовременный доход в размере $492 млн, образовавшийся в результате участия в выкупе акций «Норильского Никеля». В итоге эффективная доля участия в «Норильском Никеле» сократилась с 27,8% до 26,39%.

💰В итоге холдинг зафиксировал чистую прибыль в размере $3,2 млрд, что более чем в 4 раза превышает прошлогодний результат.

Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

☝️ Вместе с выходом отчетности РУСАЛ предупредил о падении показателей бизнеса из-за введенных санкций против России. В компании указали на риск неполной загрузки российских алюминиевых заводов из-за проблем с поставками сырья. Запрет Австралии на экспорт глинозема и бокситов в Россию затронет почти 20% спроса РУСАЛа. Временная остановка производства на Николаевском глиноземном заводе на Украине лишит компанию около 20% от общего объема производства глинозема, это второй крупнейший глиноземный актив компании. Кроме того, компания опасается приостановки поставок сырья с глиноземного завода Aughinish в Ирландии, который является крупнейшим глиноземным предприятием РУСАЛа.

🙁 Помимо этого, в компании отметили, что финансовые результаты пострадают из-за необходимости замещения валютных кредитных линий рублевыми, учитывая высокие процентные ставки на рублевом рынке.

☹️ Компания также предупредила о возможных перебоях в поставках оборудования, что может привести к отсрочке реализации инвестиционных проектов.

Материнская «ЭН+ ГРУП» в настоящее время пересматривает стратегию в отношении РУСАЛа, рассматривая, в том числе возможность выделения его международных активов в отдельную компанию, которую будут контролировать менеджмент «ЭН+ ГРУП» и нероссийские инвесторы. Помимо этого, в прошлом году было объявлено о подготовке выделения высокоуглеродного бизнеса РУСАЛа в рамках программы декарбонизации. Сроки и детали этой сделки пока неизвестны.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼В настоящий момент бумаги РУСАЛа продолжают входить в состав наших портфелей акций.

#блогофорум #русал #RUAL

{kind=link}

🔘 ОК РУСАЛ (RUAL) Итоги 1 п/г 2022 г.: умеренное снижение операционных показателей не помешало продемонстрировать достойные финансовые результаты

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2022 г.

📈 Общая выручка компании возросла на 31,3%, составив $7,2 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 29,7%, составив $5,9 млрд на фоне роста средней цены реализации алюминия на 47,1% и падения объёмов продаж первичного алюминия и сплавов на 11,9%.

🔗С посегментным анализом можно ознакомиться по ссылке.

📉 Долговая нагрузка компании находится на уровне $7,3 млрд., ее обслуживание обошлось компании в $172 млн. Отрицательные курсовые разницы составили $216 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $348 млн.

📈 Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,3 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $1,7 млрд (-16,7%).

🎉 Среди прочих моментов отметим долгожданное решение Совета директоров компании о возобновлении дивидендных выплат: ожидается, что в виде промежуточных дивидендов акционеры получат $0,02 на акцию.

☝️ По итогам вышедшей отчетности мы внесли несколько понизили прогноз финансовых показателей компании на текущий год, отразив меньшие средние цены реализации продукции компании. Вместе с тем, на основании возобновившихся дивидендных выплат, была повышена бальная оценка качества корпоративного управления РУСАЛа. В результате потенциальная доходность акций компании возросла.

🧐 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2022 около 0,8 и продолжают входить в состав наших портфелей акций.

#блогофорум #русал #RUAL

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2022 г.

📈 Общая выручка компании возросла на 31,3%, составив $7,2 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 29,7%, составив $5,9 млрд на фоне роста средней цены реализации алюминия на 47,1% и падения объёмов продаж первичного алюминия и сплавов на 11,9%.

🔗С посегментным анализом можно ознакомиться по ссылке.

📉 Долговая нагрузка компании находится на уровне $7,3 млрд., ее обслуживание обошлось компании в $172 млн. Отрицательные курсовые разницы составили $216 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $348 млн.

📈 Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,3 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $1,7 млрд (-16,7%).

🎉 Среди прочих моментов отметим долгожданное решение Совета директоров компании о возобновлении дивидендных выплат: ожидается, что в виде промежуточных дивидендов акционеры получат $0,02 на акцию.

☝️ По итогам вышедшей отчетности мы внесли несколько понизили прогноз финансовых показателей компании на текущий год, отразив меньшие средние цены реализации продукции компании. Вместе с тем, на основании возобновившихся дивидендных выплат, была повышена бальная оценка качества корпоративного управления РУСАЛа. В результате потенциальная доходность акций компании возросла.

🧐 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2022 около 0,8 и продолжают входить в состав наших портфелей акций.

#блогофорум #русал #RUAL

bf.arsagera.ru

ОК РУСАЛ (RUAL) Итоги 1 п/г 2022 г.: умеренное снижение операционных показателей не помешало продемонстрировать достойные финансовые…

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2022 г

ОК РУСАЛ, (RUAL). Итоги 2022 г.: опережающий рост издержек привел к падению прибыли

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2022 г.

➕ Общая выручка компании возросла на 16,5%, составив $14,0 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 16,3%, составив $11,6 млрд на фоне роста средней цены реализации алюминия на 16,6%. Объем продаж первичного алюминия и сплавов практически не изменился.

➕ Выручка от реализации глинозема снизилась на 9,0% до $557 млн на фоне сокращения объемов реализации на треть и роста средней цены на 10,0% .

➕ Доходы от реализации фольги и прочей алюминиевой продукции возросли на 12,8%, составив $581 млн на фоне увеличения объемов реализации фольги.

➕ Прочая выручка, в том числе от продаж прочей продукции, бокситов и энергетических услуг, подскочила на 40,2%, составив $854 млн в связи с увеличением продаж других материалов на 36,0% (таких как анодных блоков – на 73,6%, кремния – на 22,2%, алюминиевого порошка – на 20,7%, гидрата – на 19,0%).

➖ Общая себестоимость реализации повысилась на треть, составив $10,8 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $1,8 млрд в основном за счет роста закупочной цены глинозем, а также существенного увеличения объема закупок глинозема после запрета правительства Австралии на экспорт глинозема и бокситов в Россию, введенного в марте 2022 года, и временной приостановки производства на ООО «Николаевский глинозёмный завод» в связи с событиями в Украине, начиная с 1 марта 2022 года.

➖ Затраты на приобретения прочих видов сырья и материалов повысились на 13,2% до $3,8 млрд в связи с ростом закупочных цен на сырье. В итоге валовая прибыль РУСАЛа сократилась на 13,9% до $3,2 млрд.

➖ Коммерческие и административные расходы выросли на 15,0% до $1,9 млрд, в основном, по причине увеличения транспортных расходов и затрат на персонал.

✔️ Долговая нагрузка компании находится на уровне $9,5 млрд., ее обслуживание обошлось в $421 млн. Отрицательные курсовые разницы составили $219 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $191 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,6 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $1,8 млрд (-44,8%).

💸 Напомним, что в 2022 году Русал вернулся к выплате дивидендов после долгого перерыва: по итогам первого полугодия совет директоров выплатил своим акционерам дивиденд в размере 0,02 $. Что касается итоговых выплат за год, то их перспективы пока неясны.

➖ По итогам вышедшей отчетности мы внесли несколько понизили прогноз финансовых показателей компании на текущий год, отразив существенное снижение цен на алюминий в 2023 г., а также ухудшение операционной рентабельности на фоне ситуации с поставками глинозема. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2023 около 0,6 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2022 г.

➕ Общая выручка компании возросла на 16,5%, составив $14,0 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 16,3%, составив $11,6 млрд на фоне роста средней цены реализации алюминия на 16,6%. Объем продаж первичного алюминия и сплавов практически не изменился.

➕ Выручка от реализации глинозема снизилась на 9,0% до $557 млн на фоне сокращения объемов реализации на треть и роста средней цены на 10,0% .

➕ Доходы от реализации фольги и прочей алюминиевой продукции возросли на 12,8%, составив $581 млн на фоне увеличения объемов реализации фольги.

➕ Прочая выручка, в том числе от продаж прочей продукции, бокситов и энергетических услуг, подскочила на 40,2%, составив $854 млн в связи с увеличением продаж других материалов на 36,0% (таких как анодных блоков – на 73,6%, кремния – на 22,2%, алюминиевого порошка – на 20,7%, гидрата – на 19,0%).

➖ Общая себестоимость реализации повысилась на треть, составив $10,8 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $1,8 млрд в основном за счет роста закупочной цены глинозем, а также существенного увеличения объема закупок глинозема после запрета правительства Австралии на экспорт глинозема и бокситов в Россию, введенного в марте 2022 года, и временной приостановки производства на ООО «Николаевский глинозёмный завод» в связи с событиями в Украине, начиная с 1 марта 2022 года.

➖ Затраты на приобретения прочих видов сырья и материалов повысились на 13,2% до $3,8 млрд в связи с ростом закупочных цен на сырье. В итоге валовая прибыль РУСАЛа сократилась на 13,9% до $3,2 млрд.

➖ Коммерческие и административные расходы выросли на 15,0% до $1,9 млрд, в основном, по причине увеличения транспортных расходов и затрат на персонал.

✔️ Долговая нагрузка компании находится на уровне $9,5 млрд., ее обслуживание обошлось в $421 млн. Отрицательные курсовые разницы составили $219 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $191 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,6 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $1,8 млрд (-44,8%).

💸 Напомним, что в 2022 году Русал вернулся к выплате дивидендов после долгого перерыва: по итогам первого полугодия совет директоров выплатил своим акционерам дивиденд в размере 0,02 $. Что касается итоговых выплат за год, то их перспективы пока неясны.

➖ По итогам вышедшей отчетности мы внесли несколько понизили прогноз финансовых показателей компании на текущий год, отразив существенное снижение цен на алюминий в 2023 г., а также ухудшение операционной рентабельности на фоне ситуации с поставками глинозема. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2023 около 0,6 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

{kind=link}

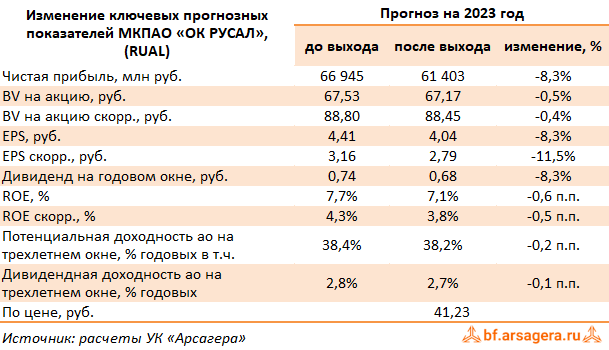

ОК РУСАЛ, (RUAL). Итоги 1 п/г 2023 г.: разнонаправленная динамика доходов и себестоимости привела к кратному падению прибыли

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2023 г.

➕ Общая выручка компании упала на 16,9%, составив $5,9 млрд. Выручка от реализации первичного алюминия и сплавов снизилась на 18,4%, составив $4,8 млрд на фоне падения средней цены реализации алюминия на четверть, частично компенсированного ростом объема продаж первичного алюминия и сплавов на 9,8%.

➖ Выручка от реализации глинозема снизилась более чем на треть до $181 млн на фоне сокращения объемов реализации на 37% и средней цены на 3,8% .

✔️ Доходы от реализации фольги и прочей алюминиевой продукции (-2,4%), а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии (+1,6%) практически не изменились, оставшись на прошлогоднем уровне.

➖ Общая себестоимость реализации повысилась на 9,6%, составив $5,2 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $1,0 млрд (+54,8%) в основном за счет существенного увеличения объемов закупок, а также увеличение расходов на электроэнергию до $1,3 млрд (+9,7%) на фоне повышения средних тарифов.

➖ В итоге валовая прибыль РУСАЛа сократилась более чем в три раза до $728 млн.

✔️ Коммерческие и административные расходы сократились на 11,4% до $761 млрд, в основном, по причине отсутствия ожидаемых кредитных убытков и снижения затрат на персонал.

✔️ Долговая нагрузка компании сократилась находится на уровне $7,8 млрд., ее обслуживание обошлось в $210 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $40 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий существенно сократилась и составила $303 млн, главным образом, за счет падения финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $420 млн (-75%).

💸 Напомним, что в 2022 году Русал вернулся к выплате дивидендов после долгого перерыва, распределив между акционерами дивиденд за полгода в размере 0,02 $ на акцию, в то же время компания отказалась от выплаты итоговых дивидендов за год из-за высокой долговой нагрузки и предстоящей масштабной инвестиционной программы.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив существенное снижение цен на алюминий в 2023 г., а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема. Прогнозы на дальнейшие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2023 около 0,6 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2023 г.

➕ Общая выручка компании упала на 16,9%, составив $5,9 млрд. Выручка от реализации первичного алюминия и сплавов снизилась на 18,4%, составив $4,8 млрд на фоне падения средней цены реализации алюминия на четверть, частично компенсированного ростом объема продаж первичного алюминия и сплавов на 9,8%.

➖ Выручка от реализации глинозема снизилась более чем на треть до $181 млн на фоне сокращения объемов реализации на 37% и средней цены на 3,8% .

✔️ Доходы от реализации фольги и прочей алюминиевой продукции (-2,4%), а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии (+1,6%) практически не изменились, оставшись на прошлогоднем уровне.

➖ Общая себестоимость реализации повысилась на 9,6%, составив $5,2 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $1,0 млрд (+54,8%) в основном за счет существенного увеличения объемов закупок, а также увеличение расходов на электроэнергию до $1,3 млрд (+9,7%) на фоне повышения средних тарифов.

➖ В итоге валовая прибыль РУСАЛа сократилась более чем в три раза до $728 млн.

✔️ Коммерческие и административные расходы сократились на 11,4% до $761 млрд, в основном, по причине отсутствия ожидаемых кредитных убытков и снижения затрат на персонал.

✔️ Долговая нагрузка компании сократилась находится на уровне $7,8 млрд., ее обслуживание обошлось в $210 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $40 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий существенно сократилась и составила $303 млн, главным образом, за счет падения финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $420 млн (-75%).

💸 Напомним, что в 2022 году Русал вернулся к выплате дивидендов после долгого перерыва, распределив между акционерами дивиденд за полгода в размере 0,02 $ на акцию, в то же время компания отказалась от выплаты итоговых дивидендов за год из-за высокой долговой нагрузки и предстоящей масштабной инвестиционной программы.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив существенное снижение цен на алюминий в 2023 г., а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема. Прогнозы на дальнейшие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2023 около 0,6 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

{kind=link}

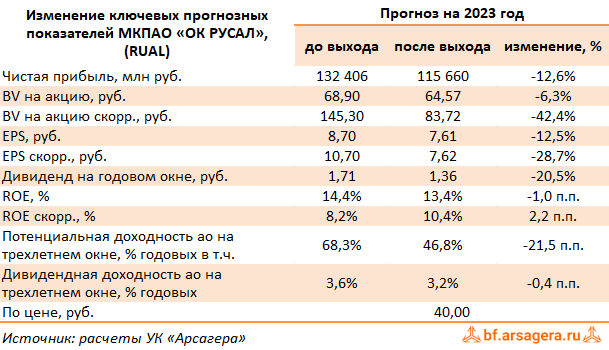

ОК РУСАЛ, (RUAL). Итоги 2023 г.: прибыль под давлением низких цен на алюминий

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2023 г.

➕ Общая выручка компании упала на 12,6%, составив $12,2 млрд. Выручка от реализации первичного алюминия и сплавов также снизилась на 12,6%, составив $10,1 млрд на фоне падения средней цены реализации алюминия на 18%, частично компенсированного ростом объема продаж первичного алюминия и сплавов на 6,6%.

➖ Выручка от реализации глинозема снизилась на 38,2% до $340 млн на фоне сокращения объемов реализации на 35,1% и средней цены на 4,7% .

✔️ Доходы от реализации фольги и прочей алюминиевой продукции (-5,3%), а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии (-4,5%) показали небольшое снижение, не оказывающее серьезного влияние на динамику общего дохода.

➖ Общая себестоимость реализации сократилась на 3,0%, составив $10,4 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $2,0 млрд (+9,9%) в основном за счет существенного роста объемов закупок, а также снижение расходов на приобретение сырья (за исключением глинозема и бокситов) на 19,8% до $ 3,0 млрд и расходов на электроэнергию до $2,3 млрд (+13,9%) на фоне снижения закупочных цен и средних тарифов соответственно.

➖ В итоге валовая прибыль РУСАЛа сократилась на 44,8% до $1,8 млрд.

✔️ Коммерческие и административные расходы сократились на 7,4% до $1,4 млрд, в основном, по причине отсутствия ожидаемых кредитных убытков и снижения затрат на персонал.

✔️ Долговая нагрузка компании находилась на уровне $7,9 млрд., а ее обслуживание обошлось в $363 млн. К процентным расходам добавились потери, связанные с производными финансовыми инструментами, в сумме $99 млн. и отрицательная переоценка инвестиций в размере $94 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий существенно сократилась и составила $752 млн, главным образом, за счет падения финансовых показателей ГМК Норильский Никель. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $282 млн (-84,3%).

💸 Что касается дивидендов, то, вероятнее всего, Русал откажется от выплат за 2023 г. из-за высокой долговой нагрузки и предстоящей масштабной инвестиционной программы.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив снижение цен на алюминий, а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема. В результате потенциальная доходность акций компании несколько сократилась.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2024 около 0,5 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2023 г.

➕ Общая выручка компании упала на 12,6%, составив $12,2 млрд. Выручка от реализации первичного алюминия и сплавов также снизилась на 12,6%, составив $10,1 млрд на фоне падения средней цены реализации алюминия на 18%, частично компенсированного ростом объема продаж первичного алюминия и сплавов на 6,6%.

➖ Выручка от реализации глинозема снизилась на 38,2% до $340 млн на фоне сокращения объемов реализации на 35,1% и средней цены на 4,7% .

✔️ Доходы от реализации фольги и прочей алюминиевой продукции (-5,3%), а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии (-4,5%) показали небольшое снижение, не оказывающее серьезного влияние на динамику общего дохода.

➖ Общая себестоимость реализации сократилась на 3,0%, составив $10,4 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $2,0 млрд (+9,9%) в основном за счет существенного роста объемов закупок, а также снижение расходов на приобретение сырья (за исключением глинозема и бокситов) на 19,8% до $ 3,0 млрд и расходов на электроэнергию до $2,3 млрд (+13,9%) на фоне снижения закупочных цен и средних тарифов соответственно.

➖ В итоге валовая прибыль РУСАЛа сократилась на 44,8% до $1,8 млрд.

✔️ Коммерческие и административные расходы сократились на 7,4% до $1,4 млрд, в основном, по причине отсутствия ожидаемых кредитных убытков и снижения затрат на персонал.

✔️ Долговая нагрузка компании находилась на уровне $7,9 млрд., а ее обслуживание обошлось в $363 млн. К процентным расходам добавились потери, связанные с производными финансовыми инструментами, в сумме $99 млн. и отрицательная переоценка инвестиций в размере $94 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий существенно сократилась и составила $752 млн, главным образом, за счет падения финансовых показателей ГМК Норильский Никель. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $282 млн (-84,3%).

💸 Что касается дивидендов, то, вероятнее всего, Русал откажется от выплат за 2023 г. из-за высокой долговой нагрузки и предстоящей масштабной инвестиционной программы.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив снижение цен на алюминий, а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема. В результате потенциальная доходность акций компании несколько сократилась.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2024 около 0,5 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

{kind=link}

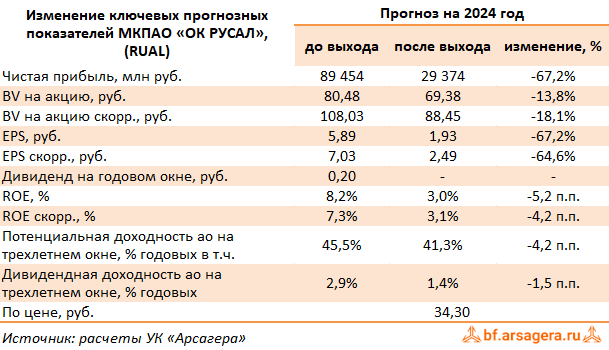

ОК РУСАЛ, (RUAL). Итоги 1 п/г 2024 г.: улучшение операционной рентабельности

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2024 г.

➖ Общая выручка компании упала на 4,2%, составив $5,7 млрд. Выручка от реализации первичного алюминия и сплавов также снизилась на 5,0%, составив $4,6 млрд на фоне как падения средней цены реализации алюминия на 2,2%, так и снижения объема продаж первичного алюминия и сплавов на 2,9%.

➕ Выручка от реализации глинозема увеличилась на 5,5% до $191 млн на фоне роста объемов реализации на 6,4% и снижения средней цены на 0,9% .

➕ Доходы от реализации фольги и прочей алюминиевой продукции увеличились на 2,2%, а выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии сократилась на -3,7%, не оказав серьезного влияние на динамику общего дохода.

➕ Общая себестоимость реализации сократилась на 15,9%, составив $4,4 млрд. Подобная динамика была обусловлена, главным образом, снижением стоимости сырья, а также средних тарифов на электроэнергию и транспорт. В итоге валовая прибыль РУСАЛа увеличилась на 79,9% до $1,3 млрд.

➖ Коммерческие и административные расходы возросли на 14,3% до $870 млн.

✔️ Долговая нагрузка компании находилась на уровне $7,7 млрд., а ее обслуживание обошлось в $160 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий сократилась на четверть и составила $223 млн, главным образом, за счет падения финансовых показателей ГМК Норильский Никель. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $565 млн (+34,5%).

🧐 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на текущий год, отразив улучшение улучшение операционной рентабельности на фоне снижение расходов на сырье, электроэнергию и транспорт. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2024 около 0,5 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2024 г.

➖ Общая выручка компании упала на 4,2%, составив $5,7 млрд. Выручка от реализации первичного алюминия и сплавов также снизилась на 5,0%, составив $4,6 млрд на фоне как падения средней цены реализации алюминия на 2,2%, так и снижения объема продаж первичного алюминия и сплавов на 2,9%.

➕ Выручка от реализации глинозема увеличилась на 5,5% до $191 млн на фоне роста объемов реализации на 6,4% и снижения средней цены на 0,9% .

➕ Доходы от реализации фольги и прочей алюминиевой продукции увеличились на 2,2%, а выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии сократилась на -3,7%, не оказав серьезного влияние на динамику общего дохода.

➕ Общая себестоимость реализации сократилась на 15,9%, составив $4,4 млрд. Подобная динамика была обусловлена, главным образом, снижением стоимости сырья, а также средних тарифов на электроэнергию и транспорт. В итоге валовая прибыль РУСАЛа увеличилась на 79,9% до $1,3 млрд.

➖ Коммерческие и административные расходы возросли на 14,3% до $870 млн.

✔️ Долговая нагрузка компании находилась на уровне $7,7 млрд., а ее обслуживание обошлось в $160 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий сократилась на четверть и составила $223 млн, главным образом, за счет падения финансовых показателей ГМК Норильский Никель. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $565 млн (+34,5%).

🧐 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на текущий год, отразив улучшение улучшение операционной рентабельности на фоне снижение расходов на сырье, электроэнергию и транспорт. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2024 около 0,5 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

{kind=link}