⚙ POSCO Итоги 9 мес. 2020 года

Группа POSCO раскрыла финансовую отчетность по итогам января-сентября 2020 года.

💸 Выручка компании сократилась на 12%, составив ₩42 528 млрд на фоне умеренного снижения цен реализации стальной продукции и сокращения объемов ее производства. При этом в долларовом выражении падение выручки составило 14,8% (до $35,4 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

1⃣ Сталь

В стальном дивизионе на фоне снижения спроса на продукцию, ремонта доменных печей и обслуживания прокатных станов на ряде заводов компании, объемы производства листовой стали снизились на 8,7%. При этом средняя цена реализации стали сократилась на 13%. Помимо этого, давление на общую выручку сегмента оказало снижение доходов от производства нержавеющей стали и прочей стальной продукции (на 7,4% и 16% соответственно). В итоге, общая выручка сегмента сократилась на 14,6%. На этом фоне, с учетом роста себестоимости производства, операционная прибыль дивизиона упала почти в 4 раза. При этом рентабельность продаж потеряла 6,9 п.п., опустившись до уровня 3,3% после 10,2% годом ранее.

2⃣ Трейдинг

Выручка от операций дивизиона «Трейдинг» показала разнонаправленную динамику. В то время как выручка от операций с металлами, являющаяся основным компонентом общей выручки, и выручка от прочих операций сократились на 21,7% и 7,7% соответственно, выручка от операций с химическими веществами и энергоносителями выросла на 44,1%. Общая выручка сегмента сократилась на 12%, при этом операционная прибыль потеряла 27,3% и составила ₩325,2 млрд. Рентабельность дивизиона сократилась на 0,5 п.п. до 2,2%.

3⃣ Проектирование и строительство

Доходы строительного сегмента показали умеренный рост на фоне сильных показателей продаж жилых апартаментов внутри страны. Выручка от отечественного строительства, составляющая большую часть совокупных доходов дивизиона, выросла на 6,1%, при этом выручка от зарубежного строительства сократилась на 3,7%. В результате общая выручка на фоне роста внутренних транзакций сегмента практически не изменилась (+0,3%), составив ₩4,9 трлн. Операционная прибыль дивизиона выросла на 35% на фоне сокращения общих и административных издержек, при этом соответствующая рентабельность прибавила 1,5 п.п. и составила 6%.

📝 Прочее

На фоне падения объема энергогенерации (-20,6%) и снижения тарифа на электроэнергию (-19,6%), общая выручка сегмента после учета внутренних транзакций сократилась на 10,4%. При этом на фоне расширения операций сегмента со сжиженным природным газом и падения закупочных цен на СПГ для электростанции в Инчхоне, операционная прибыль выросла на 46,4% до ₩227,1 млрд, а рентабельность увеличилась на 4 п.п. до 10,4%.

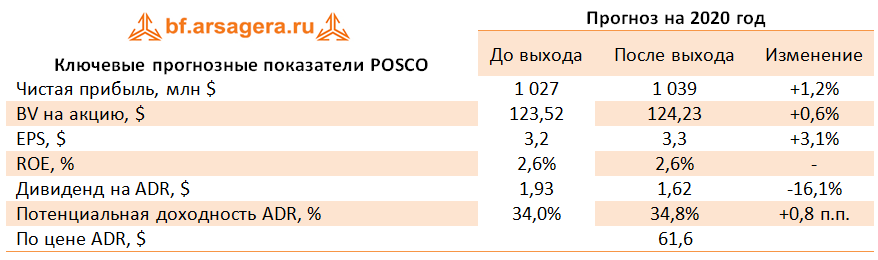

📋 Переходя к консолидированным финансовым показателям Группы отметим, что ее операционная прибыль упала в 2,2 раза до $1,3 млрд на фоне сокращения валовой прибыли на 35%. При этом некоторую поддержку чистой прибыли компании оказало снижение эффективной ставки налога на 4 п.п. до 30,1%. В итоге чистая прибыль упала в 2 раза до $751 млн.

📌 Напомним, что ранее POSCO заявила о начале программы выкупа акций, в рамках которой будет осуществлен байбэк на сумму ₩1 трлн (примерно $864 млн по курсу на 31 марта 2020 года) в период с 13 апреля 2020 года по 12 апреля 2021 года.

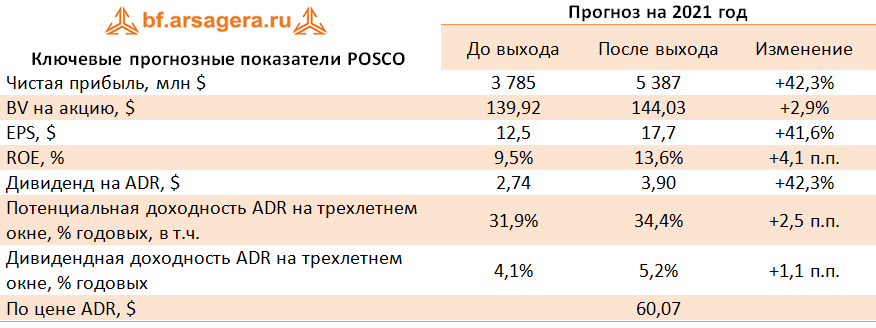

В целом, вышедшая отчетность оказалась в рамках наших ожиданий. По ее итогам мы не вносили значимых изменений в прогноз финансовых результатов компании.

💼 Если говорить о будущих результатах деятельности компании, то мы ожидаем, что в 2021 году на фоне роста спроса на сталь чистая прибыль общества может восстановиться до $1,9 млрд, а на рубеже 2024-2025 она может составить $3 млрд. При этом мы считаем, что с учетом устойчивой дивидендной политики, POSCO со следующего года будет направлять на выплату дивидендов около 30-40% чистой прибыли. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2020 около 0,5 и входят в наш портфель зарубежных акций.

#posco #блогофорум

Группа POSCO раскрыла финансовую отчетность по итогам января-сентября 2020 года.

💸 Выручка компании сократилась на 12%, составив ₩42 528 млрд на фоне умеренного снижения цен реализации стальной продукции и сокращения объемов ее производства. При этом в долларовом выражении падение выручки составило 14,8% (до $35,4 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

1⃣ Сталь

В стальном дивизионе на фоне снижения спроса на продукцию, ремонта доменных печей и обслуживания прокатных станов на ряде заводов компании, объемы производства листовой стали снизились на 8,7%. При этом средняя цена реализации стали сократилась на 13%. Помимо этого, давление на общую выручку сегмента оказало снижение доходов от производства нержавеющей стали и прочей стальной продукции (на 7,4% и 16% соответственно). В итоге, общая выручка сегмента сократилась на 14,6%. На этом фоне, с учетом роста себестоимости производства, операционная прибыль дивизиона упала почти в 4 раза. При этом рентабельность продаж потеряла 6,9 п.п., опустившись до уровня 3,3% после 10,2% годом ранее.

2⃣ Трейдинг

Выручка от операций дивизиона «Трейдинг» показала разнонаправленную динамику. В то время как выручка от операций с металлами, являющаяся основным компонентом общей выручки, и выручка от прочих операций сократились на 21,7% и 7,7% соответственно, выручка от операций с химическими веществами и энергоносителями выросла на 44,1%. Общая выручка сегмента сократилась на 12%, при этом операционная прибыль потеряла 27,3% и составила ₩325,2 млрд. Рентабельность дивизиона сократилась на 0,5 п.п. до 2,2%.

3⃣ Проектирование и строительство

Доходы строительного сегмента показали умеренный рост на фоне сильных показателей продаж жилых апартаментов внутри страны. Выручка от отечественного строительства, составляющая большую часть совокупных доходов дивизиона, выросла на 6,1%, при этом выручка от зарубежного строительства сократилась на 3,7%. В результате общая выручка на фоне роста внутренних транзакций сегмента практически не изменилась (+0,3%), составив ₩4,9 трлн. Операционная прибыль дивизиона выросла на 35% на фоне сокращения общих и административных издержек, при этом соответствующая рентабельность прибавила 1,5 п.п. и составила 6%.

📝 Прочее

На фоне падения объема энергогенерации (-20,6%) и снижения тарифа на электроэнергию (-19,6%), общая выручка сегмента после учета внутренних транзакций сократилась на 10,4%. При этом на фоне расширения операций сегмента со сжиженным природным газом и падения закупочных цен на СПГ для электростанции в Инчхоне, операционная прибыль выросла на 46,4% до ₩227,1 млрд, а рентабельность увеличилась на 4 п.п. до 10,4%.

📋 Переходя к консолидированным финансовым показателям Группы отметим, что ее операционная прибыль упала в 2,2 раза до $1,3 млрд на фоне сокращения валовой прибыли на 35%. При этом некоторую поддержку чистой прибыли компании оказало снижение эффективной ставки налога на 4 п.п. до 30,1%. В итоге чистая прибыль упала в 2 раза до $751 млн.

📌 Напомним, что ранее POSCO заявила о начале программы выкупа акций, в рамках которой будет осуществлен байбэк на сумму ₩1 трлн (примерно $864 млн по курсу на 31 марта 2020 года) в период с 13 апреля 2020 года по 12 апреля 2021 года.

В целом, вышедшая отчетность оказалась в рамках наших ожиданий. По ее итогам мы не вносили значимых изменений в прогноз финансовых результатов компании.

💼 Если говорить о будущих результатах деятельности компании, то мы ожидаем, что в 2021 году на фоне роста спроса на сталь чистая прибыль общества может восстановиться до $1,9 млрд, а на рубеже 2024-2025 она может составить $3 млрд. При этом мы считаем, что с учетом устойчивой дивидендной политики, POSCO со следующего года будет направлять на выплату дивидендов около 30-40% чистой прибыли. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2020 около 0,5 и входят в наш портфель зарубежных акций.

#posco #блогофорум

{kind=link}

POSCO. Итоги 2020 года

Группа POSCO раскрыла финансовую отчетность по итогам 2020 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📉Выручка Группы за год снизилась на 10,2%, составив ₩57 793 млрд на фоне сокращения цен реализации стальной продукции и уменьшения объемов ее производства. При этом в долларовом выражении падение выручки составило 11,4% (до $49 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

➰1. Сталь

В стальном дивизионе на фоне снижения спроса на продукцию, объемы производства листовой стали снизились на 5,9%. При этом средняя цена реализации стали сократилась на 10,5% до ₩622 тыс. за тонну. Помимо этого, давление на общую выручку сегмента оказало снижение доходов от производства нержавеющей стали и прочей стальной продукции (на 5,4% и 12% соответственно). В итоге, общая выручка сегмента сократилась на 9,9% до ₩28,9 трлн. С учетом роста себестоимости производства из-за увеличения затрат, связанных с импортируемым сырьем, операционная прибыль дивизиона упала в 2 раза до ₩1,4 трлн. При этом рентабельность продаж потеряла 3,9 п.п., опустившись до уровня 4,8% после 8,7% годом ранее.

📊2. Трейдинг

Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. В то время как выручка от операций с металлами, являющаяся основным компонентом общей выручки, сократилась на 20,1% до ₩23,4 трлн, выручка от операций с химическими веществами и энергоносителями, а также выручка от прочих операций выросли на 15,3% и 2,1% соответственно. Общая выручка сегмента сократилась на 12,7% до ₩19,3 трлн, при этом операционная прибыль упала на 27,4% до ₩395 млрд. Рентабельность дивизиона потеряла 0,4 п.п. и составила 2%.

👷 3. Проектирование и строительство

В строительном сегменте динамика выручки оказалась преимущественно отрицательной. Так, выручка от отечественного строительства, составляющая большую долю общей выручки, увеличилась на незначительные 0,2% до ₩6,2 трлн , при этом выручка от зарубежного строительства снизилась на 5,8% до ₩1,4 трлн. В результате общая выручка потеряла 5,3% и составила ₩6,6 трлн. Однако операционная прибыль дивизиона выросла на 13,6% до ₩358 млрд. Вероятная причина – сокращение операционных издержек, связанных с проведением строительных работ. На этом фоне соответствующая рентабельность увеличилась на 1 п.п. до 5,9%.

С дальнейшим посегментным анализом можно ознакомиться здесь.

Перейдем к анализу консолидированных показателей Группы.

📉Отметим, что ее операционная прибыль упала на 38,7% до $2 млрд на фоне сокращения валовой прибыли на 24,5%. Прибыль до выплаты налогов снизилась на 34,5% до $1,7 млрд. При этом чистая прибыль компании, поддержанная сокращением эффективной ставки налога с 35% до 12%, снизилась в гораздо меньшем масштабе, потеряв 13,8%, и составила $1,4 млрд.

💸 Кроме того, стоит отметить, что по итогам 2020 года Группа провела обратный выкуп своих акций в размере ₩883 млрд (что эквивалентно $750 млн). Это составляет 88% от заявленного ранее объема байбэка, причем оставшаяся его часть (чуть более $100 млн) должна быть отражена в отчетности за I квартал 2021 года.

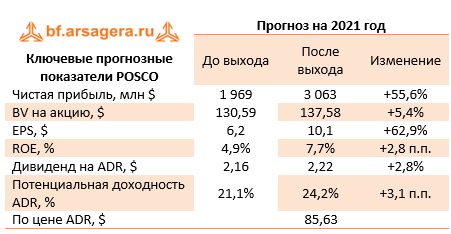

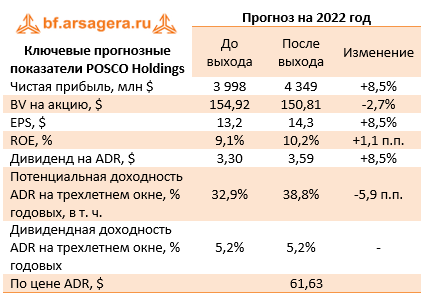

🧐В целом, вышедшая отчетность оказалась лучше наших ожиданий, в основном в результате роста цен на рынке стальной продукции. В результате мы подняли прогноз финансовых результатов POSCO (в первую очередь это касается стального дивизиона), что привело к повышению прогноза чистой прибыли на всем прогнозном периоде.

💼Если говорить о будущих результатах деятельности компании, то мы ожидаем, что в 2021-2022 годах ее чистая прибыль восстановится до $2,8-3 млрд на фоне роста спроса на сталь, а к 2025 году она может достигнуть $3,6 млрд. При этом мы считаем, что с учетом устойчивой дивидендной политики, POSCO уже с текущего года будет направлять на выплату дивидендов около $650-700 млн. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,6 и входят в наш портфель зарубежных акций.

#блогофорум #posco

Группа POSCO раскрыла финансовую отчетность по итогам 2020 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📉Выручка Группы за год снизилась на 10,2%, составив ₩57 793 млрд на фоне сокращения цен реализации стальной продукции и уменьшения объемов ее производства. При этом в долларовом выражении падение выручки составило 11,4% (до $49 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

➰1. Сталь

В стальном дивизионе на фоне снижения спроса на продукцию, объемы производства листовой стали снизились на 5,9%. При этом средняя цена реализации стали сократилась на 10,5% до ₩622 тыс. за тонну. Помимо этого, давление на общую выручку сегмента оказало снижение доходов от производства нержавеющей стали и прочей стальной продукции (на 5,4% и 12% соответственно). В итоге, общая выручка сегмента сократилась на 9,9% до ₩28,9 трлн. С учетом роста себестоимости производства из-за увеличения затрат, связанных с импортируемым сырьем, операционная прибыль дивизиона упала в 2 раза до ₩1,4 трлн. При этом рентабельность продаж потеряла 3,9 п.п., опустившись до уровня 4,8% после 8,7% годом ранее.

📊2. Трейдинг

Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. В то время как выручка от операций с металлами, являющаяся основным компонентом общей выручки, сократилась на 20,1% до ₩23,4 трлн, выручка от операций с химическими веществами и энергоносителями, а также выручка от прочих операций выросли на 15,3% и 2,1% соответственно. Общая выручка сегмента сократилась на 12,7% до ₩19,3 трлн, при этом операционная прибыль упала на 27,4% до ₩395 млрд. Рентабельность дивизиона потеряла 0,4 п.п. и составила 2%.

👷 3. Проектирование и строительство

В строительном сегменте динамика выручки оказалась преимущественно отрицательной. Так, выручка от отечественного строительства, составляющая большую долю общей выручки, увеличилась на незначительные 0,2% до ₩6,2 трлн , при этом выручка от зарубежного строительства снизилась на 5,8% до ₩1,4 трлн. В результате общая выручка потеряла 5,3% и составила ₩6,6 трлн. Однако операционная прибыль дивизиона выросла на 13,6% до ₩358 млрд. Вероятная причина – сокращение операционных издержек, связанных с проведением строительных работ. На этом фоне соответствующая рентабельность увеличилась на 1 п.п. до 5,9%.

С дальнейшим посегментным анализом можно ознакомиться здесь.

Перейдем к анализу консолидированных показателей Группы.

📉Отметим, что ее операционная прибыль упала на 38,7% до $2 млрд на фоне сокращения валовой прибыли на 24,5%. Прибыль до выплаты налогов снизилась на 34,5% до $1,7 млрд. При этом чистая прибыль компании, поддержанная сокращением эффективной ставки налога с 35% до 12%, снизилась в гораздо меньшем масштабе, потеряв 13,8%, и составила $1,4 млрд.

💸 Кроме того, стоит отметить, что по итогам 2020 года Группа провела обратный выкуп своих акций в размере ₩883 млрд (что эквивалентно $750 млн). Это составляет 88% от заявленного ранее объема байбэка, причем оставшаяся его часть (чуть более $100 млн) должна быть отражена в отчетности за I квартал 2021 года.

🧐В целом, вышедшая отчетность оказалась лучше наших ожиданий, в основном в результате роста цен на рынке стальной продукции. В результате мы подняли прогноз финансовых результатов POSCO (в первую очередь это касается стального дивизиона), что привело к повышению прогноза чистой прибыли на всем прогнозном периоде.

💼Если говорить о будущих результатах деятельности компании, то мы ожидаем, что в 2021-2022 годах ее чистая прибыль восстановится до $2,8-3 млрд на фоне роста спроса на сталь, а к 2025 году она может достигнуть $3,6 млрд. При этом мы считаем, что с учетом устойчивой дивидендной политики, POSCO уже с текущего года будет направлять на выплату дивидендов около $650-700 млн. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,6 и входят в наш портфель зарубежных акций.

#блогофорум #posco

{kind=link}

POSCO. Итоги 1 кв. 2021 года

Группа POSCO раскрыла финансовую отчетность по итогам 1 кв. 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 10,5%, составив ₩16 069 млрд на фоне увеличения цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 18,2% (до $14,4 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

🔘 В стальном дивизионе на фоне восстановления спроса на продукцию, объемы производства листовой стали увеличились на 5,9%. При этом средняя цена реализации стали выросла на 10,3% до ₩726 тыс. за тонну. Эти факторы привели к увеличению общей выручки сегмента на 19,3% до ₩8,5 трлн. Операционная прибыль на фоне низкой базы 1 квартала 2020 года выросла в 3,2 раза до ₩1,3 трлн. При этом рентабельность продаж подскочила на 9,4 п.п. до уровня 14,9%.

🛒 Выручка от различных операций дивизиона Трейдинг показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, увеличилась на 13,4% до ₩7 трлн, выручка от операций с химическими веществами и энергоносителями выросла на 29,6% до ₩1 трлн, а выручка от прочих операций сократилась на 18,6% до ₩1,2 трлн. Общая выручка сегмента прибавила 3,8% и составила ₩5,2 трлн, при этом операционная прибыль упала на 19,2% до ₩95,5 млрд., очевидно, на фоне роста издержек сегмента. Рентабельность дивизиона потеряла 0,5 п.п. и составила 1,8%.

🏗 В строительном сегменте динамика выручки от отечественного строительства упала на 24% до ₩1,2 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла на 32,3% до ₩437,4 млрд. В результате общая выручка сократилась на 9,8% и составила ₩1,5 трлн. Несмотря на сокращение общей выручки, операционная прибыль дивизиона выросла на 33,7% до ₩145,3 млрд. На этом фоне рентабельность сегмента увеличилась на 4,2 п.п. до 10%.

Значительную долю выручки сегмента Прочее формируют поступления от реализации выработанной электроэнергии. На фоне увеличения объема выработки электроэнергии на 8,9%, частично компенсированного снижением тарифа на электроэнергию на 7%, общая выручка сегмента выросла на 15,6%. При этом операционная прибыль упала почти на 43%, а рентабельность потеряла 5,6 п.п. и составила 5,6%.

Вернемся к анализу консолидированных показателей Группы.

📈Отметим, что ее операционная прибыль выросла в 2,4 раза до $1,4 млрд на фоне увеличения валовой прибыли более, чем на 60%. Прибыль до выплаты налогов продемонстрировала рост в 2,5 раза до $1,4 млрд. При этом чистая прибыль компании, поддержанная сокращением финансовых издержек и эффективной ставки налога, выросла в 2,8 раза и составила $920 млн.

Кроме того, стоит отметить, что в отчетности за I квартал 2021 года Группа отразила оставшуюся часть обратного выкупа своих акций в размере ₩117 млрд (что эквивалентно $103 млн). Это составляет 12% от заявленного ранее объема байбэка, большая часть которого была проведена в 2020 году. Заметим, что новых выкупов акций руководство Группы пока не анонсировало.

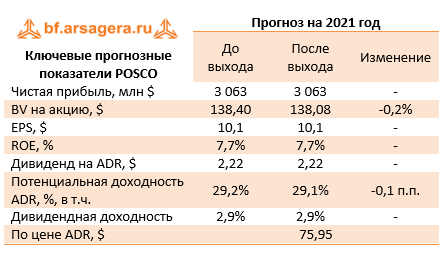

🧐 В целом, вышедшая отчетность оказалась в рамках наших ожиданий. По ее результатам мы не вносили в модель каких-либо значимых изменений финансовых показателей.

💼 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2021 году ее чистая прибыль восстановится до $3 млрд на фоне позитивной конъюнктуры на рынке стали, и до 2024 года будет оставаться в диапазоне $2,8-3 млрд., после чего возможен ее дальнейший поступательный рост. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около $650-700 млн. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,6 и входят в наш портфель зарубежных акций.

#posco #блогофорум

Группа POSCO раскрыла финансовую отчетность по итогам 1 кв. 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 10,5%, составив ₩16 069 млрд на фоне увеличения цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 18,2% (до $14,4 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

🔘 В стальном дивизионе на фоне восстановления спроса на продукцию, объемы производства листовой стали увеличились на 5,9%. При этом средняя цена реализации стали выросла на 10,3% до ₩726 тыс. за тонну. Эти факторы привели к увеличению общей выручки сегмента на 19,3% до ₩8,5 трлн. Операционная прибыль на фоне низкой базы 1 квартала 2020 года выросла в 3,2 раза до ₩1,3 трлн. При этом рентабельность продаж подскочила на 9,4 п.п. до уровня 14,9%.

🛒 Выручка от различных операций дивизиона Трейдинг показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, увеличилась на 13,4% до ₩7 трлн, выручка от операций с химическими веществами и энергоносителями выросла на 29,6% до ₩1 трлн, а выручка от прочих операций сократилась на 18,6% до ₩1,2 трлн. Общая выручка сегмента прибавила 3,8% и составила ₩5,2 трлн, при этом операционная прибыль упала на 19,2% до ₩95,5 млрд., очевидно, на фоне роста издержек сегмента. Рентабельность дивизиона потеряла 0,5 п.п. и составила 1,8%.

🏗 В строительном сегменте динамика выручки от отечественного строительства упала на 24% до ₩1,2 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла на 32,3% до ₩437,4 млрд. В результате общая выручка сократилась на 9,8% и составила ₩1,5 трлн. Несмотря на сокращение общей выручки, операционная прибыль дивизиона выросла на 33,7% до ₩145,3 млрд. На этом фоне рентабельность сегмента увеличилась на 4,2 п.п. до 10%.

Значительную долю выручки сегмента Прочее формируют поступления от реализации выработанной электроэнергии. На фоне увеличения объема выработки электроэнергии на 8,9%, частично компенсированного снижением тарифа на электроэнергию на 7%, общая выручка сегмента выросла на 15,6%. При этом операционная прибыль упала почти на 43%, а рентабельность потеряла 5,6 п.п. и составила 5,6%.

Вернемся к анализу консолидированных показателей Группы.

📈Отметим, что ее операционная прибыль выросла в 2,4 раза до $1,4 млрд на фоне увеличения валовой прибыли более, чем на 60%. Прибыль до выплаты налогов продемонстрировала рост в 2,5 раза до $1,4 млрд. При этом чистая прибыль компании, поддержанная сокращением финансовых издержек и эффективной ставки налога, выросла в 2,8 раза и составила $920 млн.

Кроме того, стоит отметить, что в отчетности за I квартал 2021 года Группа отразила оставшуюся часть обратного выкупа своих акций в размере ₩117 млрд (что эквивалентно $103 млн). Это составляет 12% от заявленного ранее объема байбэка, большая часть которого была проведена в 2020 году. Заметим, что новых выкупов акций руководство Группы пока не анонсировало.

🧐 В целом, вышедшая отчетность оказалась в рамках наших ожиданий. По ее результатам мы не вносили в модель каких-либо значимых изменений финансовых показателей.

💼 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2021 году ее чистая прибыль восстановится до $3 млрд на фоне позитивной конъюнктуры на рынке стали, и до 2024 года будет оставаться в диапазоне $2,8-3 млрд., после чего возможен ее дальнейший поступательный рост. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около $650-700 млн. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,6 и входят в наш портфель зарубежных акций.

#posco #блогофорум

{kind=link}

POSCO. Итоги 1 п/г 2021 года

Группа POSCO раскрыла финансовую отчетность по итогам 1 п/г 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 21,6%, составив ₩34 361 млрд на фоне увеличения цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 31,2% (до $30,8 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

🔘 Сталь

В стальном дивизионе на фоне восстановления спроса на продукцию, объемы производства листовой стали увеличились на 19,4% до 16,5 млн т. При этом средняя цена реализации стали выросла на 28,1% до ₩808 тыс. за тонну. Эти факторы привели к увеличению общей выручки сегмента на 36,1% до ₩18,3 трлн. Операционная прибыль на фоне низкой базы января-июня 2020 года взлетела в 13,3 раза до ₩3,2 трлн. При этом рентабельность продаж подскочила на 15,8 п.п. до 17,6%.

💻 Трейдинг

Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, увеличилась на 31,5% до ₩15,5 трлн, выручка от операций с химическими веществами и энергоносителями выросла на 75,4% до ₩2,2 трлн, а выручка от прочих операций сократилась на 21,5% до ₩2,7 трлн. Общая выручка сегмента увеличилась на 13,4% и составила ₩11,4 трлн, при этом операционная прибыль потеряла 6,8%, составив ₩226,3 млрд. на фоне роста издержек сегмента. Рентабельность дивизиона сократилась на 0,4 п.п. и составила 2%.

🏗 Проектирование и строительство

В строительном сегменте динамика выручки от отечественного строительства упала на 19,2% до ₩2,6 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла на 12,2% до ₩744,5 млрд. В результате общая выручка сократилась на 12,4% и составила ₩3 трлн. Несмотря на сокращение общей выручки, операционная прибыль дивизиона выросла на 28,7% до ₩253,6 млрд. На этом фоне рентабельность сегмента увеличилась на 2,7 п.п. до 8,5%.

📋 Прочее

Значительную долю выручки сегмента «Прочее» формируют поступления от реализации выработанной электроэнергии. На фоне увеличения объема выработки электроэнергии на 21,2%, частично компенсированного снижением тарифа на электроэнергию на 3,5%, общая выручка сегмента выросла на 22,5% до ₩1,7 трлн. При этом операционная прибыль упала в 2,8 раза до ₩44,9 млрд, а рентабельность потеряла 6,3 п.п. и составила 2,7%. Как отмечает руководство компании, давление на рентабельность оказал рост издержек вследствие скачка цен на СПГ.

Вернемся к анализу консолидированных показателей Группы.

📈 Отметим, что ее операционная прибыль выросла в 4,6 раза до $3,4 млрд на фоне увеличения валовой прибыли в 2,4 раза. Прибыль до выплаты налогов продемонстрировала рост в 5,4 раз до $3,5 млрд. При этом чистая прибыль компании, поддержанная сокращением финансовых издержек и эффективной ставки налога, выросла в 6,7 раз и составила $2,4 млрд.

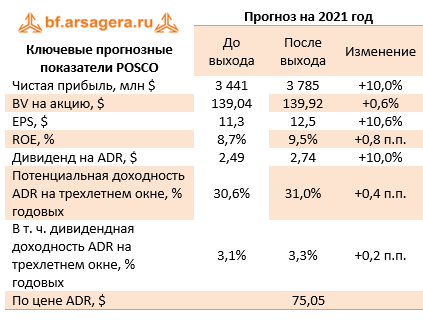

🧐 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2021 году ее чистая прибыль составит около $3,8 млрд на фоне позитивной конъюнктуры на рынке стали, но к 2024 года будет стремиться в диапазон $2,8-3 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около $600-800 млн.

💼 Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,5 и входят в наш портфель зарубежных акций.

#блогофорум #posco

Группа POSCO раскрыла финансовую отчетность по итогам 1 п/г 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 21,6%, составив ₩34 361 млрд на фоне увеличения цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 31,2% (до $30,8 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

🔘 Сталь

В стальном дивизионе на фоне восстановления спроса на продукцию, объемы производства листовой стали увеличились на 19,4% до 16,5 млн т. При этом средняя цена реализации стали выросла на 28,1% до ₩808 тыс. за тонну. Эти факторы привели к увеличению общей выручки сегмента на 36,1% до ₩18,3 трлн. Операционная прибыль на фоне низкой базы января-июня 2020 года взлетела в 13,3 раза до ₩3,2 трлн. При этом рентабельность продаж подскочила на 15,8 п.п. до 17,6%.

💻 Трейдинг

Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, увеличилась на 31,5% до ₩15,5 трлн, выручка от операций с химическими веществами и энергоносителями выросла на 75,4% до ₩2,2 трлн, а выручка от прочих операций сократилась на 21,5% до ₩2,7 трлн. Общая выручка сегмента увеличилась на 13,4% и составила ₩11,4 трлн, при этом операционная прибыль потеряла 6,8%, составив ₩226,3 млрд. на фоне роста издержек сегмента. Рентабельность дивизиона сократилась на 0,4 п.п. и составила 2%.

🏗 Проектирование и строительство

В строительном сегменте динамика выручки от отечественного строительства упала на 19,2% до ₩2,6 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла на 12,2% до ₩744,5 млрд. В результате общая выручка сократилась на 12,4% и составила ₩3 трлн. Несмотря на сокращение общей выручки, операционная прибыль дивизиона выросла на 28,7% до ₩253,6 млрд. На этом фоне рентабельность сегмента увеличилась на 2,7 п.п. до 8,5%.

📋 Прочее

Значительную долю выручки сегмента «Прочее» формируют поступления от реализации выработанной электроэнергии. На фоне увеличения объема выработки электроэнергии на 21,2%, частично компенсированного снижением тарифа на электроэнергию на 3,5%, общая выручка сегмента выросла на 22,5% до ₩1,7 трлн. При этом операционная прибыль упала в 2,8 раза до ₩44,9 млрд, а рентабельность потеряла 6,3 п.п. и составила 2,7%. Как отмечает руководство компании, давление на рентабельность оказал рост издержек вследствие скачка цен на СПГ.

Вернемся к анализу консолидированных показателей Группы.

📈 Отметим, что ее операционная прибыль выросла в 4,6 раза до $3,4 млрд на фоне увеличения валовой прибыли в 2,4 раза. Прибыль до выплаты налогов продемонстрировала рост в 5,4 раз до $3,5 млрд. При этом чистая прибыль компании, поддержанная сокращением финансовых издержек и эффективной ставки налога, выросла в 6,7 раз и составила $2,4 млрд.

🧐 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2021 году ее чистая прибыль составит около $3,8 млрд на фоне позитивной конъюнктуры на рынке стали, но к 2024 года будет стремиться в диапазон $2,8-3 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около $600-800 млн.

💼 Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,5 и входят в наш портфель зарубежных акций.

#блогофорум #posco

{kind=link}

⚙ Группа POSCO PKX Итоги 9 мес. 2021 года

Группа POSCO раскрыла финансовую отчетность по итогам 9 месяцев 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

💸 Выручка компании выросла на 29,3%, составив ₩54 998 млрд на фоне увеличения цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 37,2% (до $48,6 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

📊 В стальном дивизионе на фоне восстановления спроса на продукцию, объемы производства листовой стали увеличились на 11,4% до 28,7 млн т. При этом средняя цена реализации стали выросла на 47,4% до ₩908 тыс. за тонну. Это привело к увеличению общей выручки сегмента на 36,5% до ₩29,4 трлн. Операционная прибыль на фоне низкой базы января-июня 2020 года взлетела в 8,7 раз до ₩6 трлн. При этом рентабельность продаж подскочила на 17,2 п.п. до 20,5%.

🛒 Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, увеличилась на 51,5% до ₩26,5 трлн, выручка от операций с химическими веществами и энергоносителями выросла на 30,4% до ₩3,1 трлн, а выручка от прочих операций сократилась на 14,2% до ₩3,5 трлн. Общая выручка сегмента увеличилась на 26,2% и составила ₩18,3 трлн, при этом операционная прибыль прибавила 15%, составив ₩374,2 млрд. Рентабельность дивизиона на фоне роста внутрисегментных издержек сократилась на 0,2 п.п. и составила 2%.

🏗 В строительном сегменте выручка от отечественного строительства снизилась на 11,8% до ₩4,1 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла на 13% до ₩1,1 трлн. В результате общая выручка сократилась на 7,3% и составила ₩4,6 трлн. Несмотря на сокращение общей выручки, операционная прибыль дивизиона выросла на 15,6% до ₩343,3 млрд. На этом фоне рентабельность сегмента увеличилась на 1,5 п.п. до 7,5%.

👉 Значительную долю выручки сегмента «Прочее» формируют поступления от реализации выработанной электроэнергии. На фоне роста тарифа на электроэнергию на 12,8%, а также увеличения объема выработки электроэнергии на 8,4%, общая выручка сегмента выросла на 26% до ₩2,7 трлн. При этом операционная прибыль упала в 2,8 раза до ₩120,6 млрд, а рентабельность потеряла 6 п.п. и составила 4,4%. Давление на рентабельность оказал рост издержек вследствие скачка цен на сжиженный природный газ, который Posco Energy использует в качестве сырья для выработки электроэнергии.

👆 Отметим, что ее операционная прибыль выросла в 4,7 раза до $6,1 млрд на фоне увеличения валовой прибыли в 2,7 раза. Прибыль до выплаты налогов продемонстрировала рост в 5,2 раза до $6,5 млрд. При этом чистая прибыль компании, поддержанная сокращением финансовых издержек и эффективной ставки налога, выросла в 6 раз и составила $4,5 млрд.

💭 В целом, вышедшая отчетность оказалась лучше наших ожиданий на фоне сохраняющихся на высоком уровне цен на стальную продукцию. По ее результатам мы повысили прогноз финансовых показателей компании на текущий год, оставив практически неизменными наши ожидания на последующие годы.

👓 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2021 году ее чистая прибыль превысит $5 млрд на фоне позитивной конъюнктуры на рынке стали, но к 2024 году будет стремиться к $3 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около 25% чистой прибыли.

💼 Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,4 и входят в наш портфель зарубежных акций.

#POSCO #PKX #блогофорум

Группа POSCO раскрыла финансовую отчетность по итогам 9 месяцев 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

💸 Выручка компании выросла на 29,3%, составив ₩54 998 млрд на фоне увеличения цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 37,2% (до $48,6 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

📊 В стальном дивизионе на фоне восстановления спроса на продукцию, объемы производства листовой стали увеличились на 11,4% до 28,7 млн т. При этом средняя цена реализации стали выросла на 47,4% до ₩908 тыс. за тонну. Это привело к увеличению общей выручки сегмента на 36,5% до ₩29,4 трлн. Операционная прибыль на фоне низкой базы января-июня 2020 года взлетела в 8,7 раз до ₩6 трлн. При этом рентабельность продаж подскочила на 17,2 п.п. до 20,5%.

🛒 Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, увеличилась на 51,5% до ₩26,5 трлн, выручка от операций с химическими веществами и энергоносителями выросла на 30,4% до ₩3,1 трлн, а выручка от прочих операций сократилась на 14,2% до ₩3,5 трлн. Общая выручка сегмента увеличилась на 26,2% и составила ₩18,3 трлн, при этом операционная прибыль прибавила 15%, составив ₩374,2 млрд. Рентабельность дивизиона на фоне роста внутрисегментных издержек сократилась на 0,2 п.п. и составила 2%.

🏗 В строительном сегменте выручка от отечественного строительства снизилась на 11,8% до ₩4,1 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла на 13% до ₩1,1 трлн. В результате общая выручка сократилась на 7,3% и составила ₩4,6 трлн. Несмотря на сокращение общей выручки, операционная прибыль дивизиона выросла на 15,6% до ₩343,3 млрд. На этом фоне рентабельность сегмента увеличилась на 1,5 п.п. до 7,5%.

👉 Значительную долю выручки сегмента «Прочее» формируют поступления от реализации выработанной электроэнергии. На фоне роста тарифа на электроэнергию на 12,8%, а также увеличения объема выработки электроэнергии на 8,4%, общая выручка сегмента выросла на 26% до ₩2,7 трлн. При этом операционная прибыль упала в 2,8 раза до ₩120,6 млрд, а рентабельность потеряла 6 п.п. и составила 4,4%. Давление на рентабельность оказал рост издержек вследствие скачка цен на сжиженный природный газ, который Posco Energy использует в качестве сырья для выработки электроэнергии.

👆 Отметим, что ее операционная прибыль выросла в 4,7 раза до $6,1 млрд на фоне увеличения валовой прибыли в 2,7 раза. Прибыль до выплаты налогов продемонстрировала рост в 5,2 раза до $6,5 млрд. При этом чистая прибыль компании, поддержанная сокращением финансовых издержек и эффективной ставки налога, выросла в 6 раз и составила $4,5 млрд.

💭 В целом, вышедшая отчетность оказалась лучше наших ожиданий на фоне сохраняющихся на высоком уровне цен на стальную продукцию. По ее результатам мы повысили прогноз финансовых показателей компании на текущий год, оставив практически неизменными наши ожидания на последующие годы.

👓 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2021 году ее чистая прибыль превысит $5 млрд на фоне позитивной конъюнктуры на рынке стали, но к 2024 году будет стремиться к $3 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около 25% чистой прибыли.

💼 Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,4 и входят в наш портфель зарубежных акций.

#POSCO #PKX #блогофорум

{kind=link}

🔘 POSCO Holdings (PKX) Итоги 2021 года

POSCO Holdings (ранее – POSCO) раскрыла финансовую отчетность по итогам 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 32,1%, составив ₩76 332 млрд на фоне роста цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 36,1% (до $66,7 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

📈 В стальном дивизионе на фоне роста спроса на продукцию, объемы производства листовой стали увеличились на 4,5% до 32,2 млн т. При этом средняя цена реализации стали выросла на 55,9% до ₩970 тыс. за тонну. Это привело к увеличению общей выручки сегмента на 42,2% до ₩41,1 трлн. Операционная прибыль на фоне низкой базы 2020 года взлетела в 5,9 раз до ₩8,1 трлн. При этом рентабельность продаж подскочила на 15 п.п. до 19,8%.

🏋️♂️ Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, выросла на 55,4% до ₩36,5 трлн, выручка от операций с химическими веществами и энергоносителями увеличилась на 19,8% до ₩4,1 трлн, а выручка от прочих операций сократилась на 11,5% до ₩4,9 трлн. Общая выручка сегмента увеличилась на 29,6% и составила ₩25,1 трлн, при этом операционная прибыль показала рост на 23,8%, составив ₩488,9 млрд. Рентабельность дивизиона изменилась незначительно, снизившись на 0,1 п.п. и составив 2%.

🔗 С дальнейшим посегментым анализом можно ознакомиться по ссылке

Вернемся к анализу консолидированных показателей Группы.

📈 Отметим, что операционная прибыль выросла в 4 раза до $8,1 млрд на фоне увеличения валовой прибыли в 2,5 раза. Прибыль до выплаты налогов продемонстрировала рост в 4,8 раза до $8,2 млрд. При этом чистая прибыль компании под влиянием несколько возросшей эффективной ставки налога, выросла в 4,3 раза и составила $5,8 млрд.

☝️ Отдельно отметим, что в январе 2022 года POSCO провела внеочередное Общее собрание акционеров, по итогам которого большинством голосов было принято решение о переходе компании к холдинговой структуре. По заявлениям руководства, это делается для повышения устойчивости основного сталелитейного бизнеса в условиях глобального перехода к низкоуглеродной экономике. После одобрения акционерами, группа была разделена на две части: POSCO Holdings, новую холдинговую компанию, и POSCO, сталелитейное подразделение, полностью принадлежащее холдинговой фирме.

🧐 В целом, вышедшая отчетность оказалась лучше наших ожиданий на фоне сохраняющихся на высоком уровне цен на стальную продукцию. По ее результатам мы повысили прогноз финансовых показателей компании на ближайший год, оставив практически неизменными наши ожидания на последующие годы.

💼 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2022 году ее чистая прибыль составит около $4,3 млрд на фоне позитивной конъюнктуры на рынке стали, но в диапазоне 3-4 лет она будет стремиться к $3 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около 25% чистой прибыли. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,4 и входят в наш портфель зарубежных акций.

#posco #pkx #блогофорум

POSCO Holdings (ранее – POSCO) раскрыла финансовую отчетность по итогам 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 32,1%, составив ₩76 332 млрд на фоне роста цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 36,1% (до $66,7 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

📈 В стальном дивизионе на фоне роста спроса на продукцию, объемы производства листовой стали увеличились на 4,5% до 32,2 млн т. При этом средняя цена реализации стали выросла на 55,9% до ₩970 тыс. за тонну. Это привело к увеличению общей выручки сегмента на 42,2% до ₩41,1 трлн. Операционная прибыль на фоне низкой базы 2020 года взлетела в 5,9 раз до ₩8,1 трлн. При этом рентабельность продаж подскочила на 15 п.п. до 19,8%.

🏋️♂️ Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, выросла на 55,4% до ₩36,5 трлн, выручка от операций с химическими веществами и энергоносителями увеличилась на 19,8% до ₩4,1 трлн, а выручка от прочих операций сократилась на 11,5% до ₩4,9 трлн. Общая выручка сегмента увеличилась на 29,6% и составила ₩25,1 трлн, при этом операционная прибыль показала рост на 23,8%, составив ₩488,9 млрд. Рентабельность дивизиона изменилась незначительно, снизившись на 0,1 п.п. и составив 2%.

🔗 С дальнейшим посегментым анализом можно ознакомиться по ссылке

Вернемся к анализу консолидированных показателей Группы.

📈 Отметим, что операционная прибыль выросла в 4 раза до $8,1 млрд на фоне увеличения валовой прибыли в 2,5 раза. Прибыль до выплаты налогов продемонстрировала рост в 4,8 раза до $8,2 млрд. При этом чистая прибыль компании под влиянием несколько возросшей эффективной ставки налога, выросла в 4,3 раза и составила $5,8 млрд.

☝️ Отдельно отметим, что в январе 2022 года POSCO провела внеочередное Общее собрание акционеров, по итогам которого большинством голосов было принято решение о переходе компании к холдинговой структуре. По заявлениям руководства, это делается для повышения устойчивости основного сталелитейного бизнеса в условиях глобального перехода к низкоуглеродной экономике. После одобрения акционерами, группа была разделена на две части: POSCO Holdings, новую холдинговую компанию, и POSCO, сталелитейное подразделение, полностью принадлежащее холдинговой фирме.

🧐 В целом, вышедшая отчетность оказалась лучше наших ожиданий на фоне сохраняющихся на высоком уровне цен на стальную продукцию. По ее результатам мы повысили прогноз финансовых показателей компании на ближайший год, оставив практически неизменными наши ожидания на последующие годы.

💼 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2022 году ее чистая прибыль составит около $4,3 млрд на фоне позитивной конъюнктуры на рынке стали, но в диапазоне 3-4 лет она будет стремиться к $3 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около 25% чистой прибыли. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,4 и входят в наш портфель зарубежных акций.

#posco #pkx #блогофорум

{kind=link}