⛏ГМК «Норильский Никель» Итоги 2020 г.: палладий продолжает оставаться драйвером роста доходов

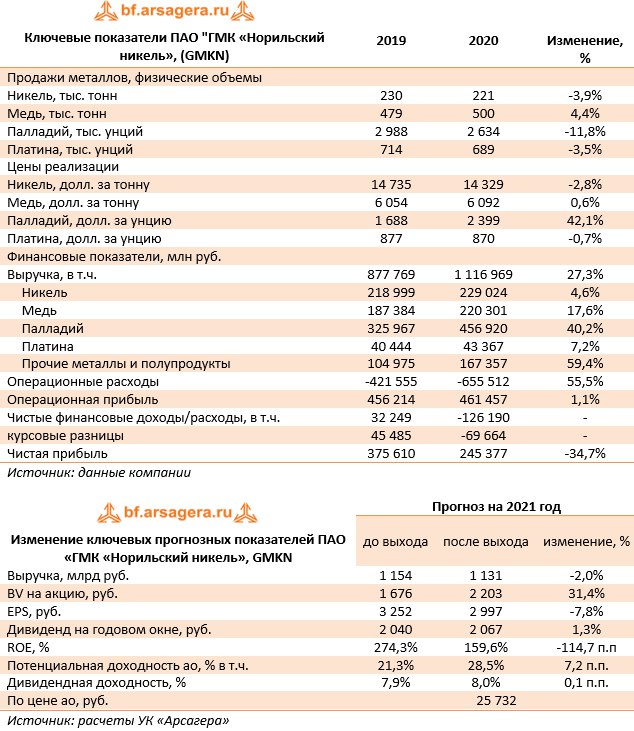

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈Выручка компании выросла на 27,3%, составив 1,1 трлн руб., на фоне ослабления рубля в годовом выражении. Драйверами роста стали биржевые цены на палладий и родий, а также плановое наращивание производства на Быстринском ГОКе. Цены реализации никеля в долларовом выражении, показали снижение, на медь и платину – динамику, близкую к нулевой, на палладий – подскочили почти в полтора раза.

📈Выручка от реализации никеля увеличилась на 4,6%, составив 229 млрд руб. Рост рублевой выручки был обеспечен ослаблением рубля, при этом расчетные долларовые цены снизились на 2,8%, а объемы реализации сократились на 3,9% до 221 тыс. тонн. Выручка от реализации меди составила 220,3 млрд руб. (+17,6%). При этом расчетные долларовые цены на металл увеличились на 0,6%, а объем реализации возросли на 4,4% до 500 тыс. тонн. Выручка от реализации палладия выросла более чем на 40%, составив 456,9 млрд руб. на фоне падения объемов продаж (-11,8%), а также резкого роста долларовых цен (+42,1%). Продажи платины увеличились на 7,2%, составив 43,4 млрд руб. на фоне ослабления рубля, снижения долларовых цен на 0,7% и уменьшения объемов реализации на 3,5%.

📈Операционные расходы выросли на 55,5%, составив 655,5 млрд руб. Наиболее существенное влияние на их динамику оказало создание экологического резерва в размере 157,2 млрд руб., связанного с утечкой дизельного топлива на промышленной территории ТЭЦ-3 Норильска. Непосредственно денежные операционные расходы компании выросли на 13,1% до 279,2 млрд руб. В их структуре отметим увеличение расходов на персонал (+12,2%, 93,9 млрд руб.) и затрат на материалы и запасные части (+16%, 54,9 млрд руб.

📈Амортизационные отчисления выросли на 27,8% до 60,8 млрд руб. за счет ввода в эксплуатацию объектов капитального строительства. В итоге операционная прибыль Норильского Никеля увеличилась на 1,1% до 461,5 млрд руб.

📈Долговая нагрузка компании с начала года резко возросла, составив 711,7 млрд руб., большая часть которой которых приходится на валютные кредиты. Расходы по процентам составили 26,1 млрд руб. (+32,7%). Ослабление рубля привело к появлению отрицательных курсовых разниц в размере 69,7 млрд руб. (положительные курсовые разницы в размере 45,5 млрд руб. годом ранее).

📈Объем денежных средств и финансовых вложений на конец отчетного периода составил 391,4 млрд руб. Они принесли компании доход в размере порядка 5,3 млрд руб. Как следствие, чистые финансовые расходы компании составили 126,2 млрд руб. В итоге компания завершила год с прибылью 245,4 млрд руб., что на 34,7% ниже прошлогоднего результата.

📋Дополнительно отметим, что компания выплатила промежуточные дивиденды по результатам девяти месяцев 2020 года в размере 623,35 руб. на акцию. Исходя из общего объема уже выплаченных промежуточных дивидендов и дивидендной политики, предусматривающей при текущей долговой нагрузке выплату 60% EBIDTA, итоговые дивиденды за 2020 год могут составить порядка 1 400 - 1500 руб. на акцию.

💡Отметим также, что в феврале текущего года в Норильском Никеле произошла очередная авария: на Норильской обогатительной фабрике произошло обрушение здания приемки руды и дробильного цеха. На данный̆ момент трудно судить о долгосрочных последствиях аварии, однако существует риск того, что деятельность фабрики будет приостановлена на какое-то время, а к компании могут предъявить очередные штрафные санкции.

🧐После внесения фактических данных мы несколько понизили прогноз финансовых показателей компании, учтя ожидания компании по производству металлов на будущие годы. Помимо этого, мы уточнили прогноз по дивидендным выплатам и по размеру собственного капитала в сторону повышения. В результате потенциальная доходность акций компании несколько возросла.

⛔Акции компании обращаются с P/BV 2021 около 12; столь высокое значение этого мультипликатора не позволяет им попасть в число наших приоритетов.

#блогофорум #gmkn

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈Выручка компании выросла на 27,3%, составив 1,1 трлн руб., на фоне ослабления рубля в годовом выражении. Драйверами роста стали биржевые цены на палладий и родий, а также плановое наращивание производства на Быстринском ГОКе. Цены реализации никеля в долларовом выражении, показали снижение, на медь и платину – динамику, близкую к нулевой, на палладий – подскочили почти в полтора раза.

📈Выручка от реализации никеля увеличилась на 4,6%, составив 229 млрд руб. Рост рублевой выручки был обеспечен ослаблением рубля, при этом расчетные долларовые цены снизились на 2,8%, а объемы реализации сократились на 3,9% до 221 тыс. тонн. Выручка от реализации меди составила 220,3 млрд руб. (+17,6%). При этом расчетные долларовые цены на металл увеличились на 0,6%, а объем реализации возросли на 4,4% до 500 тыс. тонн. Выручка от реализации палладия выросла более чем на 40%, составив 456,9 млрд руб. на фоне падения объемов продаж (-11,8%), а также резкого роста долларовых цен (+42,1%). Продажи платины увеличились на 7,2%, составив 43,4 млрд руб. на фоне ослабления рубля, снижения долларовых цен на 0,7% и уменьшения объемов реализации на 3,5%.

📈Операционные расходы выросли на 55,5%, составив 655,5 млрд руб. Наиболее существенное влияние на их динамику оказало создание экологического резерва в размере 157,2 млрд руб., связанного с утечкой дизельного топлива на промышленной территории ТЭЦ-3 Норильска. Непосредственно денежные операционные расходы компании выросли на 13,1% до 279,2 млрд руб. В их структуре отметим увеличение расходов на персонал (+12,2%, 93,9 млрд руб.) и затрат на материалы и запасные части (+16%, 54,9 млрд руб.

📈Амортизационные отчисления выросли на 27,8% до 60,8 млрд руб. за счет ввода в эксплуатацию объектов капитального строительства. В итоге операционная прибыль Норильского Никеля увеличилась на 1,1% до 461,5 млрд руб.

📈Долговая нагрузка компании с начала года резко возросла, составив 711,7 млрд руб., большая часть которой которых приходится на валютные кредиты. Расходы по процентам составили 26,1 млрд руб. (+32,7%). Ослабление рубля привело к появлению отрицательных курсовых разниц в размере 69,7 млрд руб. (положительные курсовые разницы в размере 45,5 млрд руб. годом ранее).

📈Объем денежных средств и финансовых вложений на конец отчетного периода составил 391,4 млрд руб. Они принесли компании доход в размере порядка 5,3 млрд руб. Как следствие, чистые финансовые расходы компании составили 126,2 млрд руб. В итоге компания завершила год с прибылью 245,4 млрд руб., что на 34,7% ниже прошлогоднего результата.

📋Дополнительно отметим, что компания выплатила промежуточные дивиденды по результатам девяти месяцев 2020 года в размере 623,35 руб. на акцию. Исходя из общего объема уже выплаченных промежуточных дивидендов и дивидендной политики, предусматривающей при текущей долговой нагрузке выплату 60% EBIDTA, итоговые дивиденды за 2020 год могут составить порядка 1 400 - 1500 руб. на акцию.

💡Отметим также, что в феврале текущего года в Норильском Никеле произошла очередная авария: на Норильской обогатительной фабрике произошло обрушение здания приемки руды и дробильного цеха. На данный̆ момент трудно судить о долгосрочных последствиях аварии, однако существует риск того, что деятельность фабрики будет приостановлена на какое-то время, а к компании могут предъявить очередные штрафные санкции.

🧐После внесения фактических данных мы несколько понизили прогноз финансовых показателей компании, учтя ожидания компании по производству металлов на будущие годы. Помимо этого, мы уточнили прогноз по дивидендным выплатам и по размеру собственного капитала в сторону повышения. В результате потенциальная доходность акций компании несколько возросла.

⛔Акции компании обращаются с P/BV 2021 около 12; столь высокое значение этого мультипликатора не позволяет им попасть в число наших приоритетов.

#блогофорум #gmkn

{kind=link}

⛏ГМК Норильский никель (GMKN) Итоги 1 п/г 2021 г.: сверхудачная ценовая конъюнктура компенсировала снижение объемов производства

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании выросла на 44,0%, составив 665,2 млрд руб., на фоне роста биржевых цен на металлы и увеличения объемов продаж палладия, что полностью компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

📈Выручка от реализации никеля увеличилась на 43,1%, составив 126,0 млрд руб. Рост рублевой выручки был обеспечен увеличением расчетных долларовых цен (35,2%), а объемы реализации сократились на 1,0% до 98 тыс. тонн. Физический объем реализации рафинированного никеля, произведенного из собственного российского сырья, в первом полугодии 2021 года снизился на 11% до 83 тыс. тонн в первую очередь за счет временной остановки добычи на рудниках «Октябрьский» и «Таймырский» после их подтопления грунтовыми водами, а также аварии на Норильской обогатительной фабрике (НОФ). Объем продаж рафинированного никеля, произведенного из стороннего сырья, увеличился в 2 раза и

составил 2 тыс. тонн в связи с увеличением вовлечения в переработку полупродуктов, приобретенных у третьих лиц, на NN Harjavalta.

📉Операционные расходы сократились на 27,5%, составив 268,3 млрд руб. Напомним, что в прошлом году существенное влияние на динамику расходов оказало создание экологического резерва в размере 157,2 млрд руб., связанного с утечкой дизельного топлива на промышленной территории ТЭЦ-3 Норильска. Непосредственно денежные операционные расходы компании выросли на 27,9% до 165,8 млрд руб. В их структуре отметим увеличение расходов на приобретение металлов для перепродажи (+83,7%, 48,4 млрд руб.) и расходов по налогам (+169,4%, 21,2 млрд руб.).

💰В итоге операционная прибыль Норильского Никеля увеличилась более чем в четыре раза до 396,8 млрд руб.

📝Долговая нагрузка компании с начала года незначительно сократилась, составив 683,2 млрд руб., большая часть которой которых приходится на валютные кредиты. Расходы по процентам составили 9,5 млрд руб. Помимо этого компания отразила в своей отчетности положительные курсовые разницы в размере 8,2 млрд руб. (отрицательные курсовые разницы в размере 54,6 млрд руб. годом ранее).

📝Объем денежных средств и финансовых вложений на конец отчетного периода составил 156,0 млрд руб. Они принесли компании доход в размере порядка 2,1 млрд руб. Как следствие, чистые финансовые расходы компании составили 7,7 млрд руб.

💰В итоге компания завершила год с прибылью 299,3 млрд руб. против убытка годом ранее.

🧐После внесения фактических данных мы повысили прогноз финансовых показателей компании вследствие более высоких цен реализации выпускаемых металлов. В то же время мы существенно увеличили требуемую доходность по бумагам компании по причине значительного отрыва рыночной цены акции от балансовой. В результате потенциальная доходность акций компании сократилась.

⛔️Акции компании обращаются с P/BV 2021 около 11; столь высокое значение этого мультипликатора не позволяет им попасть в число наших приоритетов.

#GMKN #Норильский никель #блогофорум

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании выросла на 44,0%, составив 665,2 млрд руб., на фоне роста биржевых цен на металлы и увеличения объемов продаж палладия, что полностью компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

📈Выручка от реализации никеля увеличилась на 43,1%, составив 126,0 млрд руб. Рост рублевой выручки был обеспечен увеличением расчетных долларовых цен (35,2%), а объемы реализации сократились на 1,0% до 98 тыс. тонн. Физический объем реализации рафинированного никеля, произведенного из собственного российского сырья, в первом полугодии 2021 года снизился на 11% до 83 тыс. тонн в первую очередь за счет временной остановки добычи на рудниках «Октябрьский» и «Таймырский» после их подтопления грунтовыми водами, а также аварии на Норильской обогатительной фабрике (НОФ). Объем продаж рафинированного никеля, произведенного из стороннего сырья, увеличился в 2 раза и

составил 2 тыс. тонн в связи с увеличением вовлечения в переработку полупродуктов, приобретенных у третьих лиц, на NN Harjavalta.

📉Операционные расходы сократились на 27,5%, составив 268,3 млрд руб. Напомним, что в прошлом году существенное влияние на динамику расходов оказало создание экологического резерва в размере 157,2 млрд руб., связанного с утечкой дизельного топлива на промышленной территории ТЭЦ-3 Норильска. Непосредственно денежные операционные расходы компании выросли на 27,9% до 165,8 млрд руб. В их структуре отметим увеличение расходов на приобретение металлов для перепродажи (+83,7%, 48,4 млрд руб.) и расходов по налогам (+169,4%, 21,2 млрд руб.).

💰В итоге операционная прибыль Норильского Никеля увеличилась более чем в четыре раза до 396,8 млрд руб.

📝Долговая нагрузка компании с начала года незначительно сократилась, составив 683,2 млрд руб., большая часть которой которых приходится на валютные кредиты. Расходы по процентам составили 9,5 млрд руб. Помимо этого компания отразила в своей отчетности положительные курсовые разницы в размере 8,2 млрд руб. (отрицательные курсовые разницы в размере 54,6 млрд руб. годом ранее).

📝Объем денежных средств и финансовых вложений на конец отчетного периода составил 156,0 млрд руб. Они принесли компании доход в размере порядка 2,1 млрд руб. Как следствие, чистые финансовые расходы компании составили 7,7 млрд руб.

💰В итоге компания завершила год с прибылью 299,3 млрд руб. против убытка годом ранее.

🧐После внесения фактических данных мы повысили прогноз финансовых показателей компании вследствие более высоких цен реализации выпускаемых металлов. В то же время мы существенно увеличили требуемую доходность по бумагам компании по причине значительного отрыва рыночной цены акции от балансовой. В результате потенциальная доходность акций компании сократилась.

⛔️Акции компании обращаются с P/BV 2021 около 11; столь высокое значение этого мультипликатора не позволяет им попасть в число наших приоритетов.

#GMKN #Норильский никель #блогофорум

{kind=link}

ГМК Норильский никель (GMKN) Итоги 2021 г.: высокие цены на металлы компенсировали снижение объемов продаж и налоговые потери.

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

💰 Выручка компании выросла на 17,9%, составив 1 316,9 млрд руб., на фоне роста биржевых цен на металлы и увеличения объемов продаж палладия, что полностью компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в начале отчетного года.

📈 Выручка от реализации никеля увеличилась на 16,5%, составив 266,9 млрд руб. Рост рублевой выручки был обеспечен увеличением расчетных долларовых цен (26,4%), а объемы реализации сократились на 9,5% до 200 тыс. тонн. Физический объем реализации рафинированного никеля, произведенного из собственного российского сырья, в 2021 году снизился на 12% до 174 тыс. тонн в первую очередь за счет временной остановки добычи на рудниках «Октябрьский» и «Таймырский» после их подтопления грунтовыми водами, а также аварии на Норильской обогатительной фабрике (НОФ). Объем продаж рафинированного никеля, произведенного из стороннего сырья, остался на уровне прошлого года и составил 3 тыс. тонн.

🔝 Выручка от реализации меди составила 279,7 млрд руб. (+26,9%). При этом расчетные долларовые цены на металл увеличились на 62,7%, а объем реализации упал на 23,4% до 383 тыс. тонн по причинам, описанным выше.

⛏ Выручка от реализации палладия выросла на 7,6%, составив 491,5 млрд руб. на фоне увеличения объемов продаж (2%), а также роста долларовых цен (+3,5%). При этом рост реализации за счет продажи металла из накопленных в 2020 году запасов был частично компенсирован негативным эффектом аварий на рудниках «Октябрьский» и «Таймырский» и НОФ.

📈 Продажи платины увеличились на 17,4%, составив 50,9 млрд руб. на фоне роста долларовых цен на 26,4% и уменьшения объемов реализации на 8,9% за счет временной приостановки на рудниках «Октябрьский», «Таймырский» и НОФ.

⬇️ Операционные расходы сократились на 6,5%, составив 613 млрд руб. Напомним, что в прошлом году существенное влияние на динамику расходов оказало создание экологического резерва в размере 157,2 млрд руб., связанного с утечкой дизельного топлива на промышленной территории ТЭЦ-3 Норильска. Непосредственно денежные операционные расходы компании выросли на 28,7% до 359,2 млрд руб. в первую очередь за счет введения временных экспортных пошлин на никель и медь во 2 полугодии 2021 года, составивших 32,2 млрд руб., а также роста налога на добычу полезных ископаемых и иных обязательных платежей на 28,2 млрд руб. в абсолютном выражении.

💸 В итоге операционная прибыль Норильского Никеля увеличилась в полтора раза до 703,9 млрд руб.

💱 Долговая нагрузка компании с начала года увеличилась с 711,7 млрд руб. до 759,7 млрд руб. Большая часть заемных средств приходится на валютные кредиты. Расходы по процентам составили 16,6 млрд руб. Помимо этого компания отразила в своей отчетности отрицательные курсовые разницы в размере 4 млрд руб., против 69,7 млрд руб., полученных годом ранее.

💹 Отметим, что компания выплатила промежуточные дивиденды по результатам девяти месяцев 2021 года в размере 1 523,17 руб. на акцию. Исходя из общего объема уже выплаченных промежуточных дивидендов и дивидендной политики, предусматривающей при текущей долговой нагрузке выплату 60% EBIDTA, итоговые дивиденды за 2021 год могут составить порядка 1 400 руб. на акцию.

📊 После внесения фактических данных мы повысили прогноз финансовых показателей компании вследствие более высоких цен реализации и объема продаж выпускаемых металлов. В то же время мы несколько подняли размер денежных операционных расходов на фоне возросшей налоговой нагрузки. В результате потенциальная доходность акций незначительно возросла.

💼 Акции компании обращаются с P/BV 2022 около 11; столь высокое значение этого мультипликатора не позволяет им попасть в число наших приоритетов.

#блогофорум #Норильскийникель #GMKN

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

💰 Выручка компании выросла на 17,9%, составив 1 316,9 млрд руб., на фоне роста биржевых цен на металлы и увеличения объемов продаж палладия, что полностью компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в начале отчетного года.

📈 Выручка от реализации никеля увеличилась на 16,5%, составив 266,9 млрд руб. Рост рублевой выручки был обеспечен увеличением расчетных долларовых цен (26,4%), а объемы реализации сократились на 9,5% до 200 тыс. тонн. Физический объем реализации рафинированного никеля, произведенного из собственного российского сырья, в 2021 году снизился на 12% до 174 тыс. тонн в первую очередь за счет временной остановки добычи на рудниках «Октябрьский» и «Таймырский» после их подтопления грунтовыми водами, а также аварии на Норильской обогатительной фабрике (НОФ). Объем продаж рафинированного никеля, произведенного из стороннего сырья, остался на уровне прошлого года и составил 3 тыс. тонн.

🔝 Выручка от реализации меди составила 279,7 млрд руб. (+26,9%). При этом расчетные долларовые цены на металл увеличились на 62,7%, а объем реализации упал на 23,4% до 383 тыс. тонн по причинам, описанным выше.

⛏ Выручка от реализации палладия выросла на 7,6%, составив 491,5 млрд руб. на фоне увеличения объемов продаж (2%), а также роста долларовых цен (+3,5%). При этом рост реализации за счет продажи металла из накопленных в 2020 году запасов был частично компенсирован негативным эффектом аварий на рудниках «Октябрьский» и «Таймырский» и НОФ.

📈 Продажи платины увеличились на 17,4%, составив 50,9 млрд руб. на фоне роста долларовых цен на 26,4% и уменьшения объемов реализации на 8,9% за счет временной приостановки на рудниках «Октябрьский», «Таймырский» и НОФ.

⬇️ Операционные расходы сократились на 6,5%, составив 613 млрд руб. Напомним, что в прошлом году существенное влияние на динамику расходов оказало создание экологического резерва в размере 157,2 млрд руб., связанного с утечкой дизельного топлива на промышленной территории ТЭЦ-3 Норильска. Непосредственно денежные операционные расходы компании выросли на 28,7% до 359,2 млрд руб. в первую очередь за счет введения временных экспортных пошлин на никель и медь во 2 полугодии 2021 года, составивших 32,2 млрд руб., а также роста налога на добычу полезных ископаемых и иных обязательных платежей на 28,2 млрд руб. в абсолютном выражении.

💸 В итоге операционная прибыль Норильского Никеля увеличилась в полтора раза до 703,9 млрд руб.

💱 Долговая нагрузка компании с начала года увеличилась с 711,7 млрд руб. до 759,7 млрд руб. Большая часть заемных средств приходится на валютные кредиты. Расходы по процентам составили 16,6 млрд руб. Помимо этого компания отразила в своей отчетности отрицательные курсовые разницы в размере 4 млрд руб., против 69,7 млрд руб., полученных годом ранее.

💹 Отметим, что компания выплатила промежуточные дивиденды по результатам девяти месяцев 2021 года в размере 1 523,17 руб. на акцию. Исходя из общего объема уже выплаченных промежуточных дивидендов и дивидендной политики, предусматривающей при текущей долговой нагрузке выплату 60% EBIDTA, итоговые дивиденды за 2021 год могут составить порядка 1 400 руб. на акцию.

📊 После внесения фактических данных мы повысили прогноз финансовых показателей компании вследствие более высоких цен реализации и объема продаж выпускаемых металлов. В то же время мы несколько подняли размер денежных операционных расходов на фоне возросшей налоговой нагрузки. В результате потенциальная доходность акций незначительно возросла.

💼 Акции компании обращаются с P/BV 2022 около 11; столь высокое значение этого мультипликатора не позволяет им попасть в число наших приоритетов.

#блогофорум #Норильскийникель #GMKN

{kind=link}

ГМК Норильский никель, (GMKN). Итоги 2022 г.: накопление запасов привело к снижению финансовых показателей

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 2022 г.

➕ Общая выручка компании снизилась на 10,1%, составив 1 184,5 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по металлам. Общие доходы от реализации металлов сократились на 10,6% до 1 128,4 млрд руб. на фоне снижения цен на медь и металлы платиновой группы, а также сокращения физического объемов продаж металлов, вызванного накоплением запасов из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта, что требует дополнительного времени. При этом отметим положительный эффект от роста цен на никель и кобальт, а также восстановления объемов производства после устранения последствий аварий на рудниках «Октябрьский», «Таймырский» и Норильской обогатительной фабрике. Доходы от прочей реализации увеличились на 1,6% до 56 млн руб.за счет роста выручки от реализации нефтепродуктов и от перепродажи услуг по ледокольному обеспечению и морским перевозкам, а также увеличения цен на реализуемые побочные продукты.

➖ Операционные расходы возросли на 4,1%, составив 638,4 млрд руб. Непосредственно денежные операционные расходы компании выросли на 26,2% до 453,2 млрд руб. В их структуре отметим увеличение расходов на заработную плату (+40,6%, 145,5 млрд руб.), на оплату услуг сторонних организаций (+69%, 50,9 млрд руб.) и расходов по налогам (+81,5%, 83,7 млрд руб.). Рост денежных операционных расходов был частично нивелирован ростом запасов металлопродукции на 92,9% до 93,5 млрд руб.

➖ В итоге операционная прибыль Норильского Никеля сократилась на 22,4% до 546,0 млрд руб.

➖ Долговая нагрузка компании, большая часть которой приходится на валютные кредиты увеличилась на 6,3%, составив 807,7 млрд руб. Расходы по процентам составили 23,4 млрд руб. Помимо этого на фоне укрепления рубля компания отразила в своей отчетности положительные курсовые разницы в размере 26,8 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 135,3 млрд руб. Они принесли компании доход в размере порядка 11,9 млрд руб.

✔️ В итоге чистая прибыль компании составила 401,8 млрд руб.

💸 На данный момент особую неопределенность представляют собой дивиденды компании. Дивидендная формула, прописанная в акционерном соглашении между Русалом и Интерросом, прекратила свое действие с 2022 г., а новое соглашение по-прежнему не достигнуто. Ранее выплаты составляли не менее 30% EBITDA. Потом менеджмент планировал перейти на выплаты, ориентированные на 50% от свободного денежного потока. Однако с учетом резкого падения этого показателя по итогам 2022 г из-за роста запасов выплаты могут оказаться скромными. Наиболее вероятным, на наш взгляд, может стать промежуточный вариант, предложенный менеджментом компании в конце прошлого года, где выплаты составят фиксированные $1,5 млрд.

➖ После внесения фактических данных мы несколько снизили прогноз финансовых показателей компании вследствие ожидаемого ухудшения операционной рентабельности на фоне переориентации поставок и вероятного дисконта цен на товары и роста себестоимости. В то же время мы существенно сократили наши ожидания по выплате дивидендов на ближайшие годы. В результате потенциальная доходность акций компании снизилась.

⛔️ Акции компании обращаются с P/BV 2023 около 3,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 2022 г.

➕ Общая выручка компании снизилась на 10,1%, составив 1 184,5 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по металлам. Общие доходы от реализации металлов сократились на 10,6% до 1 128,4 млрд руб. на фоне снижения цен на медь и металлы платиновой группы, а также сокращения физического объемов продаж металлов, вызванного накоплением запасов из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта, что требует дополнительного времени. При этом отметим положительный эффект от роста цен на никель и кобальт, а также восстановления объемов производства после устранения последствий аварий на рудниках «Октябрьский», «Таймырский» и Норильской обогатительной фабрике. Доходы от прочей реализации увеличились на 1,6% до 56 млн руб.за счет роста выручки от реализации нефтепродуктов и от перепродажи услуг по ледокольному обеспечению и морским перевозкам, а также увеличения цен на реализуемые побочные продукты.

➖ Операционные расходы возросли на 4,1%, составив 638,4 млрд руб. Непосредственно денежные операционные расходы компании выросли на 26,2% до 453,2 млрд руб. В их структуре отметим увеличение расходов на заработную плату (+40,6%, 145,5 млрд руб.), на оплату услуг сторонних организаций (+69%, 50,9 млрд руб.) и расходов по налогам (+81,5%, 83,7 млрд руб.). Рост денежных операционных расходов был частично нивелирован ростом запасов металлопродукции на 92,9% до 93,5 млрд руб.

➖ В итоге операционная прибыль Норильского Никеля сократилась на 22,4% до 546,0 млрд руб.

➖ Долговая нагрузка компании, большая часть которой приходится на валютные кредиты увеличилась на 6,3%, составив 807,7 млрд руб. Расходы по процентам составили 23,4 млрд руб. Помимо этого на фоне укрепления рубля компания отразила в своей отчетности положительные курсовые разницы в размере 26,8 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 135,3 млрд руб. Они принесли компании доход в размере порядка 11,9 млрд руб.

✔️ В итоге чистая прибыль компании составила 401,8 млрд руб.

💸 На данный момент особую неопределенность представляют собой дивиденды компании. Дивидендная формула, прописанная в акционерном соглашении между Русалом и Интерросом, прекратила свое действие с 2022 г., а новое соглашение по-прежнему не достигнуто. Ранее выплаты составляли не менее 30% EBITDA. Потом менеджмент планировал перейти на выплаты, ориентированные на 50% от свободного денежного потока. Однако с учетом резкого падения этого показателя по итогам 2022 г из-за роста запасов выплаты могут оказаться скромными. Наиболее вероятным, на наш взгляд, может стать промежуточный вариант, предложенный менеджментом компании в конце прошлого года, где выплаты составят фиксированные $1,5 млрд.

➖ После внесения фактических данных мы несколько снизили прогноз финансовых показателей компании вследствие ожидаемого ухудшения операционной рентабельности на фоне переориентации поставок и вероятного дисконта цен на товары и роста себестоимости. В то же время мы существенно сократили наши ожидания по выплате дивидендов на ближайшие годы. В результате потенциальная доходность акций компании снизилась.

⛔️ Акции компании обращаются с P/BV 2023 около 3,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

{kind=link}

ГМК Норильский никель, (GMKN). Итоги 1 п/г 2023 г.: прибыль под прессингом ценовой конъюнктуры и отрицательных курсовых разниц

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании снизилась на 20,2%, составив 554,5 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по металлам. Общие доходы от реализации металлов сократились на 21,1% до 524,8 млрд руб. на фоне снижения цен на все ключевые металлы, а также сокращения физического объемов продаж металлов, за исключением металлов платиновой группы, вызванного накоплением запасов из-за удлинения логистических цепочек и переориентацией на Азиатские рынки сбыта, на которые пришлась почти половина выручки от сбыта металлов. Доходы от прочей реализации увеличились на 1,7% до 29,6 млн руб. за счет роста выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного снижением цен от реализации нефтепродуктов. а также продажей авиакомпании «НордСтар».

➖ Операционные расходы снизились меньшими темпами (-2,9%), составив 340,3 млрд руб. Непосредственно денежные операционные расходы компании сократились на 14,2% до 205,3 млрд руб. В их структуре отметим уменьшение расходов на заработную плату (-2,8%, 75,7 млрд руб.) и расходов по налогам (-26,4%, 37,1 млрд руб.). Снижение денежных операционных расходов было нивелировано ростом амортизационных затрат на 21,2% до 37,8 млрд руб.

✔️ В итоге операционная прибыль Норильского Никеля упала более чем на треть до 214,2 млрд руб.

➖ Долговая нагрузка компании, большая часть которой приходится на валютные кредиты увеличилась более чем наполовину, составив 938,1 млрд руб. Расходы по процентам составили 14,4 млрд руб. Помимо этого на фоне ослабления рубля компания отразила в своей отчетности отрицательные курсовые разницы в размере 95,7 млрд руб. против положительной величины годом ранее в размере 171,6 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 195,0 млрд руб. Они принесли компании скромный доход в размере 1,0 млрд руб в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

➖ В итоге чистая прибыль кратно сократилась, составив 61,4 млрд руб.

💸 На данный момент особую неопределенность представляют собой дивиденды компании. Дивидендная формула, прописанная в акционерном соглашении между Русалом и Интерросом, прекратила свое действие с 2022 г., а новое соглашение по-прежнему не достигнуто. Напомним, что ранее выплаты составляли не менее 30% EBITDA. При этом компания пересмотрела свои планы по капитальным вложениям в сторону уменьшения в связи с влиянием обменного курса и оптимизацией платежей по ряду проектов. Отметим, что компания пока не предоставляла планов по производству и капитальным вложениям на следующий год.

➖ После внесения фактических данных мы понизили прогноз финансовых показателей компании на текущий год, несколько сократив наши ожидания по выручке и расчетным средним ценам на ключевые металлы, при этом заложив их восстановление в последующие годы, а также улучшение операционной рентабельности на фоне завершения переориентации поставок и снижения себестоимости. В результате потенциальная доходность акций компании незначительно сократилась.

✔️ Акции компании обращаются с P/BV 2023 около 3,8 и потенциально могут претендовать на попадание в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании снизилась на 20,2%, составив 554,5 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по металлам. Общие доходы от реализации металлов сократились на 21,1% до 524,8 млрд руб. на фоне снижения цен на все ключевые металлы, а также сокращения физического объемов продаж металлов, за исключением металлов платиновой группы, вызванного накоплением запасов из-за удлинения логистических цепочек и переориентацией на Азиатские рынки сбыта, на которые пришлась почти половина выручки от сбыта металлов. Доходы от прочей реализации увеличились на 1,7% до 29,6 млн руб. за счет роста выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного снижением цен от реализации нефтепродуктов. а также продажей авиакомпании «НордСтар».

➖ Операционные расходы снизились меньшими темпами (-2,9%), составив 340,3 млрд руб. Непосредственно денежные операционные расходы компании сократились на 14,2% до 205,3 млрд руб. В их структуре отметим уменьшение расходов на заработную плату (-2,8%, 75,7 млрд руб.) и расходов по налогам (-26,4%, 37,1 млрд руб.). Снижение денежных операционных расходов было нивелировано ростом амортизационных затрат на 21,2% до 37,8 млрд руб.

✔️ В итоге операционная прибыль Норильского Никеля упала более чем на треть до 214,2 млрд руб.

➖ Долговая нагрузка компании, большая часть которой приходится на валютные кредиты увеличилась более чем наполовину, составив 938,1 млрд руб. Расходы по процентам составили 14,4 млрд руб. Помимо этого на фоне ослабления рубля компания отразила в своей отчетности отрицательные курсовые разницы в размере 95,7 млрд руб. против положительной величины годом ранее в размере 171,6 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 195,0 млрд руб. Они принесли компании скромный доход в размере 1,0 млрд руб в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

➖ В итоге чистая прибыль кратно сократилась, составив 61,4 млрд руб.

💸 На данный момент особую неопределенность представляют собой дивиденды компании. Дивидендная формула, прописанная в акционерном соглашении между Русалом и Интерросом, прекратила свое действие с 2022 г., а новое соглашение по-прежнему не достигнуто. Напомним, что ранее выплаты составляли не менее 30% EBITDA. При этом компания пересмотрела свои планы по капитальным вложениям в сторону уменьшения в связи с влиянием обменного курса и оптимизацией платежей по ряду проектов. Отметим, что компания пока не предоставляла планов по производству и капитальным вложениям на следующий год.

➖ После внесения фактических данных мы понизили прогноз финансовых показателей компании на текущий год, несколько сократив наши ожидания по выручке и расчетным средним ценам на ключевые металлы, при этом заложив их восстановление в последующие годы, а также улучшение операционной рентабельности на фоне завершения переориентации поставок и снижения себестоимости. В результате потенциальная доходность акций компании незначительно сократилась.

✔️ Акции компании обращаются с P/BV 2023 около 3,8 и потенциально могут претендовать на попадание в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

{kind=link}

ГМК Норильский никель, (GMKN). Итоги 2023 г.: ухудшение ценовой конъюнктуры на рынке цветных металлов продолжает оказывать давление на прибыль

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 4,0%, составив 1 232 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по металлам. Общие доходы от реализации металлов увеличились на 3,7% до 1 172 млрд руб. на фоне ослабления рубля, компенсировавшего снижение цен на все ключевые металлы, а также сокращение физического объемов продаж, за исключением металлов платиновой группы. Доходы от прочей реализации увеличились на 10,8% до 59,8 млрд руб. за счет роста выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного снижением цен от реализации нефтепродуктов, а также продажей авиакомпании «НордСтар».

➖ Операционные расходы увеличились большими темпами (+18,6%), составив 757,2 млрд руб. Непосредственно денежные операционные расходы компании сократились на 0,5% до 449,7 млрд руб. В их структуре отметим уменьшение расходов расходов по налогам (-12,1%, 73,6 млрд руб.), а также расходов на приобретение металлов для перепродажи (-991%, 355 млн руб.) при возросших затратах на заработную плату (+7,8%, 156,9 млрд руб.). Снижение денежных операционных расходов было нивелировано ростом амортизационных затрат на 19,2% до 79,4 млрд руб. и уменьшением запасов металлопродукции в размере 12,7 млрд руб., против увеличения запасов в размере 93,5 млрд руб. годом ранее.

✔️ В итоге операционная прибыль Норильского Никеля упала на 13,1% до 474,5 млрд руб.

➖ Долговая нагрузка компании, большая часть которой приходится на валютные кредиты увеличилась на 7,9%, составив 871,1 млрд руб. Расходы по процентам составили 28,6 млрд руб. Помимо этого на фоне ослабления рубля компания отразила в своей отчетности отрицательные курсовые разницы в размере 122,1 млрд руб. против положительной величины годом ранее в размере 26,8 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 192,1 млрд руб. Они принесли компании скромный доход в размере 3,6 млрд руб в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

➖ В итоге чистая прибыль сократилась на 47,6%, составив 210,7 млрд руб.

💸 Важным моментом остаются дивиденды. Напомним, дивидендная формула, прописанная в акционерном соглашении между Русалом и Интерросом, представляющая собой выплаты не менее 30% от EBITDA прекратила свое действие с 2022 г., а новое соглашение по-прежнему не достигнуто. По итогам 9 месяцев 2023 г. компания утвердила дивиденды в размере 915,33 руб. на акцию. При этом руководство компании вместе с выходом отчетности заявило, что денежный поток, доступный для распределения акционерам уже превышен, что ставит под сомнение выплаты по итогам 2023 г. Помимо этого, можно предположить, что новая дивидендная политика будет предполагать привязку выплат к скорректированному денежному потоку.

✔️ Вместе с выходом отчетности компания пересмотрела свои планы по капитальным вложениям в сторону уменьшения в связи с влиянием обменного курса и оптимизацией платежей по ряду проектов, а также предоставила планы по производству на следующий год, предполагающие снижение по всем металлам в связи с переходом на новое горное оборудование и ремонтом печи на Надеждинском метзаводе.

Читать подробнее: https://bf.arsagera.ru/cvetnaya_metallurgiya/gmk_norilskij_nikel/itogi_2023_g_uhudshenie_cenovoj_kon_yunktury_na_rynke_cvetnyh_metallov_prodolzhaet_okazyvat_davlenie_na_pribyl/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 4,0%, составив 1 232 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по металлам. Общие доходы от реализации металлов увеличились на 3,7% до 1 172 млрд руб. на фоне ослабления рубля, компенсировавшего снижение цен на все ключевые металлы, а также сокращение физического объемов продаж, за исключением металлов платиновой группы. Доходы от прочей реализации увеличились на 10,8% до 59,8 млрд руб. за счет роста выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного снижением цен от реализации нефтепродуктов, а также продажей авиакомпании «НордСтар».

➖ Операционные расходы увеличились большими темпами (+18,6%), составив 757,2 млрд руб. Непосредственно денежные операционные расходы компании сократились на 0,5% до 449,7 млрд руб. В их структуре отметим уменьшение расходов расходов по налогам (-12,1%, 73,6 млрд руб.), а также расходов на приобретение металлов для перепродажи (-991%, 355 млн руб.) при возросших затратах на заработную плату (+7,8%, 156,9 млрд руб.). Снижение денежных операционных расходов было нивелировано ростом амортизационных затрат на 19,2% до 79,4 млрд руб. и уменьшением запасов металлопродукции в размере 12,7 млрд руб., против увеличения запасов в размере 93,5 млрд руб. годом ранее.

✔️ В итоге операционная прибыль Норильского Никеля упала на 13,1% до 474,5 млрд руб.

➖ Долговая нагрузка компании, большая часть которой приходится на валютные кредиты увеличилась на 7,9%, составив 871,1 млрд руб. Расходы по процентам составили 28,6 млрд руб. Помимо этого на фоне ослабления рубля компания отразила в своей отчетности отрицательные курсовые разницы в размере 122,1 млрд руб. против положительной величины годом ранее в размере 26,8 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 192,1 млрд руб. Они принесли компании скромный доход в размере 3,6 млрд руб в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

➖ В итоге чистая прибыль сократилась на 47,6%, составив 210,7 млрд руб.

💸 Важным моментом остаются дивиденды. Напомним, дивидендная формула, прописанная в акционерном соглашении между Русалом и Интерросом, представляющая собой выплаты не менее 30% от EBITDA прекратила свое действие с 2022 г., а новое соглашение по-прежнему не достигнуто. По итогам 9 месяцев 2023 г. компания утвердила дивиденды в размере 915,33 руб. на акцию. При этом руководство компании вместе с выходом отчетности заявило, что денежный поток, доступный для распределения акционерам уже превышен, что ставит под сомнение выплаты по итогам 2023 г. Помимо этого, можно предположить, что новая дивидендная политика будет предполагать привязку выплат к скорректированному денежному потоку.

✔️ Вместе с выходом отчетности компания пересмотрела свои планы по капитальным вложениям в сторону уменьшения в связи с влиянием обменного курса и оптимизацией платежей по ряду проектов, а также предоставила планы по производству на следующий год, предполагающие снижение по всем металлам в связи с переходом на новое горное оборудование и ремонтом печи на Надеждинском метзаводе.

Читать подробнее: https://bf.arsagera.ru/cvetnaya_metallurgiya/gmk_norilskij_nikel/itogi_2023_g_uhudshenie_cenovoj_kon_yunktury_na_rynke_cvetnyh_metallov_prodolzhaet_okazyvat_davlenie_na_pribyl/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

bf.arsagera.ru

ГМК Норильский никель Итоги 2023 г.: ухудшение ценовой конъюнктуры на рынке цветных металлов продолжает оказывать давление на прибыль

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 2023 г

ГМК Норильский никель, (GMKN). Итоги 1 п/г 2024 г.: работа в условиях низких цен на цветные металлы

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании сократилась на 8,1%, составив 509,3 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по продукции. Общие доходы от реализации металлов снизилась на 8,9% до 477,9 млрд руб. на фоне снижения цен на все ключевые металлы, а также накопления запасов никеля и меди, вызванного ограничением судоходства в Красном море и прочими логистическими сложностями. Доходы от прочей реализации увеличились на 6,1% до 31,4 млрд руб. на фоне ослабления рубля несмотря на снижение выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного увеличением реализации нефтепродуктов.

➖ Операционные расходы увеличились на 10,7%, составив 376,8 млрд руб. Непосредственно денежные операционные расходы компании выросли на 8,0% до 222,3 млрд руб. В их структуре отметим уменьшение расходов по налогам (-7,7%, 34,2 млрд руб.), а также транспортных расходов (-21,5%, 7,7 млрд руб.) при возросших затратах на заработную плату (+7,0%, 81,0 млрд руб.), а также появившихся затрат на экспортные таможенные пошлины в размере 14,9 млрд руб. Рост денежных операционных расходов был частично нивелирован увеличением запасов металлопродукции в размере 17,6 млрд руб., против 2,4 млрд руб. годом ранее.

➖ В итоге операционная прибыль Норильского Никеля сократилась на 38,1%, составив 132,5 млрд руб.

➖ Долговая нагрузка компании, большая часть которой все еще приходится на валютные кредиты увеличилась с начала года на 12,2%, составив 977,5 млрд руб. Расходы по процентам составили 28,0 млрд руб. В отчетном периоде компания отразила в своей отчетности положительные курсовые разницы в размере 4,6 млрд руб. против отрицательной величины годом ранее в размере 95,7 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 165,9 млрд руб. Они принесли компании скромный доход в размере 2,4 млрд руб. в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

✔️ В итоге чистая прибыль практически не изменилась, составив 61,3 млрд руб.

💸 Важным моментом остаются дивиденды. Информации по новой формуле расчета дивидендных выплат до сих пор нет. При этом руководство компании вместе с выходом отчетности заявило, что денежный поток, доступный для распределения акционерам уже превышен. Помимо этого, можно предположить, что новая дивидендная политика будет предполагать привязку выплат к скорректированному денежному потоку.

➖ После внесения фактических данных мы понизили прогноз чистой прибыли компании на текущий год, отразив опережающий рост затрат. Восстановление объемов производства и цен на металлы мы ожидаем не ранее 2025-2026 гг. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 3,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании сократилась на 8,1%, составив 509,3 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по продукции. Общие доходы от реализации металлов снизилась на 8,9% до 477,9 млрд руб. на фоне снижения цен на все ключевые металлы, а также накопления запасов никеля и меди, вызванного ограничением судоходства в Красном море и прочими логистическими сложностями. Доходы от прочей реализации увеличились на 6,1% до 31,4 млрд руб. на фоне ослабления рубля несмотря на снижение выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного увеличением реализации нефтепродуктов.

➖ Операционные расходы увеличились на 10,7%, составив 376,8 млрд руб. Непосредственно денежные операционные расходы компании выросли на 8,0% до 222,3 млрд руб. В их структуре отметим уменьшение расходов по налогам (-7,7%, 34,2 млрд руб.), а также транспортных расходов (-21,5%, 7,7 млрд руб.) при возросших затратах на заработную плату (+7,0%, 81,0 млрд руб.), а также появившихся затрат на экспортные таможенные пошлины в размере 14,9 млрд руб. Рост денежных операционных расходов был частично нивелирован увеличением запасов металлопродукции в размере 17,6 млрд руб., против 2,4 млрд руб. годом ранее.

➖ В итоге операционная прибыль Норильского Никеля сократилась на 38,1%, составив 132,5 млрд руб.

➖ Долговая нагрузка компании, большая часть которой все еще приходится на валютные кредиты увеличилась с начала года на 12,2%, составив 977,5 млрд руб. Расходы по процентам составили 28,0 млрд руб. В отчетном периоде компания отразила в своей отчетности положительные курсовые разницы в размере 4,6 млрд руб. против отрицательной величины годом ранее в размере 95,7 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 165,9 млрд руб. Они принесли компании скромный доход в размере 2,4 млрд руб. в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

✔️ В итоге чистая прибыль практически не изменилась, составив 61,3 млрд руб.

💸 Важным моментом остаются дивиденды. Информации по новой формуле расчета дивидендных выплат до сих пор нет. При этом руководство компании вместе с выходом отчетности заявило, что денежный поток, доступный для распределения акционерам уже превышен. Помимо этого, можно предположить, что новая дивидендная политика будет предполагать привязку выплат к скорректированному денежному потоку.

➖ После внесения фактических данных мы понизили прогноз чистой прибыли компании на текущий год, отразив опережающий рост затрат. Восстановление объемов производства и цен на металлы мы ожидаем не ранее 2025-2026 гг. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 3,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

{kind=link}

ГМК Норильский никель, (GMKN). Итоги 2024 г.: отставание наверстать не удалось

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и операционные показатели по МСФО за 2024 г.

➕ Общая выручка компании сократилась на 5,3%, составив 1 166 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по продукции. Общие доходы от реализации металлов снизилась на 5,9% до 1 102 млрд руб. на фоне снижения цен на никель и металлы платиновой группы, а также снижения объемов продаж ряда металлов на фоне высокой базы реализации ряда драгоценных металлов из запасов в 2023 году. Доходы от прочей реализации увеличились на 6,2% до 63,4 млрд руб. на фоне ослабления рубля несмотря на снижение выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного увеличением реализации нефтепродуктов.

➖ Операционные расходы увеличились на 10,2%, составив 834,1 млрд руб. Непосредственно денежные операционные расходы компании выросли на 5,4% до 476,0 млрд руб. В их структуре отметим уменьшение расходов по налогам (-6,0%, 69,2 млрд руб.), а также транспортных расходов (-16,9%, 15,0 млрд руб.) при возросших затратах на заработную плату (+6,3%, 170,0 млрд руб.), а также затрат на экспортные таможенные пошлины в размере 32,7 млрд руб. Рост денежных операционных расходов был частично нивелирован сокращением запасов металлопродукции в размере 15,5 млрд руб., против 12,7 млрд руб. годом ранее.

➖ В итоге операционная прибыль Норильского Никеля сократилась на 30,0%, составив 332,1 млрд руб.

➖ Долговая нагрузка компании увеличилась с начала года на 16,1%, составив 1 011,3 млрд руб. Расходы по процентам составили 57,4 млрд руб. В отчетном периоде компания отразила в своей отчетности отрицательные курсовые разницы в размере 4,6 млрд руб. против отрицательной величины годом ранее в размере 31,8 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 192,2 млрд руб. Они принесли компании скромный доход в размере 6,6 млрд руб. в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

✔️ В итоге чистая прибыль практически не изменилась, составив 122,3 млрд руб. (-41,9%).

💸 Показатель свободного денежного потока долларовом выражении сократился на 31% до $1,9 млрд, при этом соотношение соотношение чистого долга к EBITDA по состоянию года составило 1,7x против 1,2 годом ранее. Учитывая эти обстоятельства, вероятность выплаты дивидендов по итогам года существенно снизилась.

➖ После внесения фактических данных мы понизили прогноз чистой прибыли компании на текущий год, отразив опережающий рост затрат по ключевым статьям. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2025 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и операционные показатели по МСФО за 2024 г.

➕ Общая выручка компании сократилась на 5,3%, составив 1 166 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по продукции. Общие доходы от реализации металлов снизилась на 5,9% до 1 102 млрд руб. на фоне снижения цен на никель и металлы платиновой группы, а также снижения объемов продаж ряда металлов на фоне высокой базы реализации ряда драгоценных металлов из запасов в 2023 году. Доходы от прочей реализации увеличились на 6,2% до 63,4 млрд руб. на фоне ослабления рубля несмотря на снижение выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного увеличением реализации нефтепродуктов.

➖ Операционные расходы увеличились на 10,2%, составив 834,1 млрд руб. Непосредственно денежные операционные расходы компании выросли на 5,4% до 476,0 млрд руб. В их структуре отметим уменьшение расходов по налогам (-6,0%, 69,2 млрд руб.), а также транспортных расходов (-16,9%, 15,0 млрд руб.) при возросших затратах на заработную плату (+6,3%, 170,0 млрд руб.), а также затрат на экспортные таможенные пошлины в размере 32,7 млрд руб. Рост денежных операционных расходов был частично нивелирован сокращением запасов металлопродукции в размере 15,5 млрд руб., против 12,7 млрд руб. годом ранее.

➖ В итоге операционная прибыль Норильского Никеля сократилась на 30,0%, составив 332,1 млрд руб.

➖ Долговая нагрузка компании увеличилась с начала года на 16,1%, составив 1 011,3 млрд руб. Расходы по процентам составили 57,4 млрд руб. В отчетном периоде компания отразила в своей отчетности отрицательные курсовые разницы в размере 4,6 млрд руб. против отрицательной величины годом ранее в размере 31,8 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 192,2 млрд руб. Они принесли компании скромный доход в размере 6,6 млрд руб. в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

✔️ В итоге чистая прибыль практически не изменилась, составив 122,3 млрд руб. (-41,9%).

💸 Показатель свободного денежного потока долларовом выражении сократился на 31% до $1,9 млрд, при этом соотношение соотношение чистого долга к EBITDA по состоянию года составило 1,7x против 1,2 годом ранее. Учитывая эти обстоятельства, вероятность выплаты дивидендов по итогам года существенно снизилась.

➖ После внесения фактических данных мы понизили прогноз чистой прибыли компании на текущий год, отразив опережающий рост затрат по ключевым статьям. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2025 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

{kind=link}