Уральская кузница. Итоги 2020 г.: снижение финансовых показателей

Уральская кузница выпустила отчетность 2020 год по РСБУ.

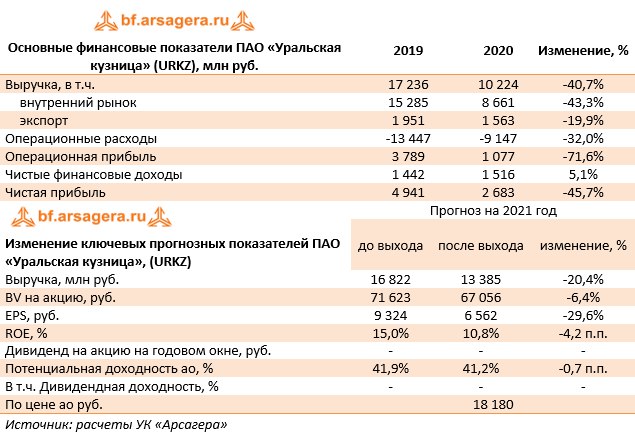

📉 Выручка компании упала на 40,7% до 10,2 млрд руб. При этом выручка от реализации на внутреннем рынке сократилась на 43,3% до 8,7 млрд руб., а экспортная выручка снизилась на 19,9% до 1,6 млрд руб. На наш взгляд, причиной сокращения доходов стало уменьшение объемов продаж продукции, вызванное замедлением деловой активности в стране и в мире.

📉 Операционные расходы упали на 32% до 9,1 млрд руб. В итоге операционная прибыль сократилась в 3,5 раза до 1,1 млрд руб.

📈 Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 1,9 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу с начала года выросли с 18,8 млрд руб. до 22,4 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 8,9%.

💰 Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 2,1 млрд руб. Проценты к уплате составили 140 млн руб., а отрицательное сальдо прочих доходов и расходов – 223 млн руб. (отрицательное сальдо 278 млн руб. годом ранее).

📉 Эффективная налоговая ставка компании снизилась с 5,5% до 3,5%. В результате чистая прибыль компании составила 2,7 млрд руб. (-45,7%).

📋 По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 33,1 млрд руб., а балансовая стоимость акции – 60,493 тыс. руб. Среди прочих моментов обращает на себя внимание сокращение дебиторской задолженности (-1,5 млрд руб. с начала года) до 10 млрд руб. Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

🧐 По итогам вышедшей отчетности мы понизили наши прогнозы объемов производства и цен на продукцию компании на текущий год. Помимо этого, мы повысили долю расходов в выручке компании. Прогнозы на последующие годы были понижены в меньшей степени. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент акции Уральской кузницы торгуются примерно за треть собственного капитала и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #уральскаякузница #urkz

Уральская кузница выпустила отчетность 2020 год по РСБУ.

📉 Выручка компании упала на 40,7% до 10,2 млрд руб. При этом выручка от реализации на внутреннем рынке сократилась на 43,3% до 8,7 млрд руб., а экспортная выручка снизилась на 19,9% до 1,6 млрд руб. На наш взгляд, причиной сокращения доходов стало уменьшение объемов продаж продукции, вызванное замедлением деловой активности в стране и в мире.

📉 Операционные расходы упали на 32% до 9,1 млрд руб. В итоге операционная прибыль сократилась в 3,5 раза до 1,1 млрд руб.

📈 Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 1,9 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу с начала года выросли с 18,8 млрд руб. до 22,4 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 8,9%.

💰 Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 2,1 млрд руб. Проценты к уплате составили 140 млн руб., а отрицательное сальдо прочих доходов и расходов – 223 млн руб. (отрицательное сальдо 278 млн руб. годом ранее).

📉 Эффективная налоговая ставка компании снизилась с 5,5% до 3,5%. В результате чистая прибыль компании составила 2,7 млрд руб. (-45,7%).

📋 По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 33,1 млрд руб., а балансовая стоимость акции – 60,493 тыс. руб. Среди прочих моментов обращает на себя внимание сокращение дебиторской задолженности (-1,5 млрд руб. с начала года) до 10 млрд руб. Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

🧐 По итогам вышедшей отчетности мы понизили наши прогнозы объемов производства и цен на продукцию компании на текущий год. Помимо этого, мы повысили долю расходов в выручке компании. Прогнозы на последующие годы были понижены в меньшей степени. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент акции Уральской кузницы торгуются примерно за треть собственного капитала и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #уральскаякузница #urkz

{kind=link}

⛏Уральская кузница (URKZ): операционный убыток

Уральская кузница выпустила отчетность за 1 кв. 2021 год по РСБУ.

📉Выручка компании упала на 30,4% до 2,6 млрд руб. При этом выручка от реализации на внутреннем рынке сократилась на 39,0% до 2,1 млрд руб., а экспортная выручка выросла на 70,0% до 504 млн руб.

📉Операционные расходы упали на 10,6% до 2,6 млрд руб. В итоге на операционном уровне компания отразила убыток 11,0 млн руб. против прибыли годом ранее.

📈Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 340,0 млн руб. в виде процентов. При этом совокупные финансовые вложения по балансу выросли с 20,1 млрд руб. до 23,1 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 6,0%.

💡Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 2,1 млрд руб. Проценты к уплате составили 29,6 млн руб., а отрицательное сальдо прочих доходов и расходов – 53,2 млн руб. (отрицательное сальдо 105,1 млн руб. годом ранее).

📈Налоговая ставка компании в отчетном квартале выросла с 6,5% до 11,8%. В результате чистая прибыль компании составила 217,3 млн руб. (-80,4%).

По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 33,3 млрд руб., а балансовая стоимость акции – 60 890 тыс. руб. Среди прочих моментов обращает на себя внимание затормозившееся сокращение дебиторской задолженности (+414,7 млн руб. с начала года). Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

🧐По итогам вышедшей отчетности мы понизили наши прогнозы объемов производства на текущий год, а также повысили долю расходов в выручке компании. Прогнозы на последующие годы не претерпели существенных изменений. В результате потенциальная доходность акций компании незначительно сократилась.

💼 На данный момент акции Уральской кузницы торгуются примерно за треть собственного капитала и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #уральскаякузница #URKZ

Уральская кузница выпустила отчетность за 1 кв. 2021 год по РСБУ.

📉Выручка компании упала на 30,4% до 2,6 млрд руб. При этом выручка от реализации на внутреннем рынке сократилась на 39,0% до 2,1 млрд руб., а экспортная выручка выросла на 70,0% до 504 млн руб.

📉Операционные расходы упали на 10,6% до 2,6 млрд руб. В итоге на операционном уровне компания отразила убыток 11,0 млн руб. против прибыли годом ранее.

📈Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 340,0 млн руб. в виде процентов. При этом совокупные финансовые вложения по балансу выросли с 20,1 млрд руб. до 23,1 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 6,0%.

💡Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 2,1 млрд руб. Проценты к уплате составили 29,6 млн руб., а отрицательное сальдо прочих доходов и расходов – 53,2 млн руб. (отрицательное сальдо 105,1 млн руб. годом ранее).

📈Налоговая ставка компании в отчетном квартале выросла с 6,5% до 11,8%. В результате чистая прибыль компании составила 217,3 млн руб. (-80,4%).

По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 33,3 млрд руб., а балансовая стоимость акции – 60 890 тыс. руб. Среди прочих моментов обращает на себя внимание затормозившееся сокращение дебиторской задолженности (+414,7 млн руб. с начала года). Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

🧐По итогам вышедшей отчетности мы понизили наши прогнозы объемов производства на текущий год, а также повысили долю расходов в выручке компании. Прогнозы на последующие годы не претерпели существенных изменений. В результате потенциальная доходность акций компании незначительно сократилась.

💼 На данный момент акции Уральской кузницы торгуются примерно за треть собственного капитала и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #уральскаякузница #URKZ

{kind=link}

⛏ Уральская кузница (URKZ). Итоги 1 п/г 2022 г: внушительный рост выручки подкреплен сильным увеличением процентных доходов

Уральская кузница выпустила отчетность за 1 п/г 2022 года по РСБУ.

📈Выручка компании подскочила вдвое до 12,0 млрд руб. При этом выручка от реализации на внутреннем рынке выросла аналогичными темпами, составив 10,7 млрд руб., а экспортная выручка выросла на 27,9% до 1,3 млрд руб. К сожалению, компания не раскрыла операционные показатели, однако мы полагаем, что рост доходов был связан, главным образом, с увеличением цен на продукцию.

📈Операционные расходы увеличились на 60,4% до 9,7 млрд руб. В итоге на операционном уровне компания отразила прибыль в размере 2,3 млрд руб., многократно превысив результат предыдущего года.

📈Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 1,7 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу остались на уровне 23 млрд руб., что означает существенный рост процентной ставки по выданным займам.

Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 1,9 млрд руб. Проценты к уплате составили 145,5 млн руб., а отрицательное сальдо прочих доходов и расходов – 273,8 млн руб. (отрицательное сальдо 91,8 млн руб. годом ранее).

📈Налоговая ставка компании в отчетном квартале возросла с 8,7% до 10,5%. В результате чистая прибыль компании составила 3,1 млрд руб.

📈По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 38,2 млрд руб., а балансовая стоимость акции – 69 863 тыс. руб. Среди прочих моментов обращает на себя внимание продолжающийся рост дебиторской задолженности (14,5 млрд руб). Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

🧐 По итогам вышедшей отчетности мы повысили наш прогноз по прибыли на текущий год, увеличив ожидаемый объем финансовых доходов, связанных с ростом процентных ставок. Прогнозы на последующие годы не претерпели существенных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

💼На данный момент акции Уральской кузницы торгуются примерно за пятую часть собственного капитала и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #Уральскаякузница #URKZ

Уральская кузница выпустила отчетность за 1 п/г 2022 года по РСБУ.

📈Выручка компании подскочила вдвое до 12,0 млрд руб. При этом выручка от реализации на внутреннем рынке выросла аналогичными темпами, составив 10,7 млрд руб., а экспортная выручка выросла на 27,9% до 1,3 млрд руб. К сожалению, компания не раскрыла операционные показатели, однако мы полагаем, что рост доходов был связан, главным образом, с увеличением цен на продукцию.

📈Операционные расходы увеличились на 60,4% до 9,7 млрд руб. В итоге на операционном уровне компания отразила прибыль в размере 2,3 млрд руб., многократно превысив результат предыдущего года.

📈Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 1,7 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу остались на уровне 23 млрд руб., что означает существенный рост процентной ставки по выданным займам.

Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 1,9 млрд руб. Проценты к уплате составили 145,5 млн руб., а отрицательное сальдо прочих доходов и расходов – 273,8 млн руб. (отрицательное сальдо 91,8 млн руб. годом ранее).

📈Налоговая ставка компании в отчетном квартале возросла с 8,7% до 10,5%. В результате чистая прибыль компании составила 3,1 млрд руб.

📈По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 38,2 млрд руб., а балансовая стоимость акции – 69 863 тыс. руб. Среди прочих моментов обращает на себя внимание продолжающийся рост дебиторской задолженности (14,5 млрд руб). Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

🧐 По итогам вышедшей отчетности мы повысили наш прогноз по прибыли на текущий год, увеличив ожидаемый объем финансовых доходов, связанных с ростом процентных ставок. Прогнозы на последующие годы не претерпели существенных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

💼На данный момент акции Уральской кузницы торгуются примерно за пятую часть собственного капитала и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #Уральскаякузница #URKZ