🚢 Совкомфлот (FLOT). Итоги 2020 года: начало аналитического покрытия

💡 Мы начинаем аналитическое покрытие акций Совкомфлота - крупнейшей судоходной компании России, одного из мировых лидеров в сфере морской транспортировки углеводородов и обслуживания шельфовой разведки и добычи нефти и газа. Напомним, что в октябре прошлого года компания провела первичное публичное размещение акций на Московской бирже по цене 105 руб. за акцию, объем которого составил 408 296 691 обыкновенных акций. Суммарный объем привлеченных в ходе IPO средств после вычета расходов, а также затрат на выкуп акций в рамках процедуры стабилизации составил 38 млрд руб. (что эквивалентно 480 млн долл. США на момент размещения). Доля акций СКФ в свободном обращении составляет 15,6%. Привлеченные средства предполагается направить на общекорпоративные нужды, включая инвестиции в новые активы с фокусом на индустриальные проекты, а также декарбонизацию и дальнейшее снижение долговой нагрузки.

🧐 Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г., номинированные в долларах США.

📉 Общая выручка компании сократилась на 0,8% до $1 652 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📈 При этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) увеличилась на 6,7% до $ 1 350 млн.

📈Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $681,1 млн (+6,6%) на фоне ввода в эксплуатацию в феврале и сентябре 2020 года двух новых газовозов СПГ, зафрахтованных в рамках долгосрочных контрактов международными нефтегазовыми компаниями Total и Shell.

📈Выручка от конвенциональных танкерных сегментов компании составила $626,4 млн (+9,9%). Рост выручки был обусловлен, главным образом, положительной динамикой фрахтовых ставок в первом полугодии 2020 года. Начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии коронавирусной инфекции COVID-19.

📈Операционная прибыль компании увеличилась на 12,6% до $491,4 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов благодаря уже упоминавшемуся выше скачку фрахтовых ставок, в то время как динамика прибыли индустриальных сегментов оказалась намного скромнее.

📈Чистые финансовые расходы увеличились на 3,3% до $194,2 млн во многом вследствие более чем двукратного роста полученных отрицательных курсовых разниц ($20,7 млн против $9,6 млн годом ранее). Обслуживание долга, составившего $2,4 млрд., обошлось Совкомфлоту в $190,5 млн. В итоге чистая прибыль компании выросла на 20,6% до $267,3 млн.

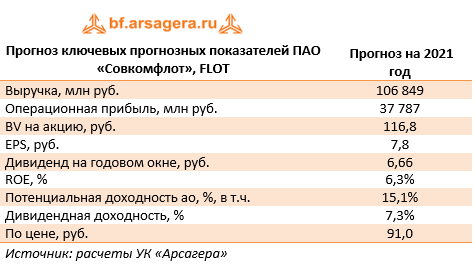

📋 Компания, как ожидается, по итогам года выплатит дивиденды в размере $225 млн, что предполагает дивиденд 6,66 руб. на акцию.

📝Среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом, созданного для обеспечения круглогодичных поставок СПГ с заводов НОВАТЭКа.

🔬Ниже представлен наш прогноз ключевых финансовых показателей компании на 2021 год в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔ В настоящий момент акции «Совкомфлота» торгуются исходя из P/E 2021 около 12 и P/BV около 0,9 и не входят в число наших приоритетов.

#блогофорум #совкомфлот #flot

💡 Мы начинаем аналитическое покрытие акций Совкомфлота - крупнейшей судоходной компании России, одного из мировых лидеров в сфере морской транспортировки углеводородов и обслуживания шельфовой разведки и добычи нефти и газа. Напомним, что в октябре прошлого года компания провела первичное публичное размещение акций на Московской бирже по цене 105 руб. за акцию, объем которого составил 408 296 691 обыкновенных акций. Суммарный объем привлеченных в ходе IPO средств после вычета расходов, а также затрат на выкуп акций в рамках процедуры стабилизации составил 38 млрд руб. (что эквивалентно 480 млн долл. США на момент размещения). Доля акций СКФ в свободном обращении составляет 15,6%. Привлеченные средства предполагается направить на общекорпоративные нужды, включая инвестиции в новые активы с фокусом на индустриальные проекты, а также декарбонизацию и дальнейшее снижение долговой нагрузки.

🧐 Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г., номинированные в долларах США.

📉 Общая выручка компании сократилась на 0,8% до $1 652 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📈 При этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) увеличилась на 6,7% до $ 1 350 млн.

📈Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $681,1 млн (+6,6%) на фоне ввода в эксплуатацию в феврале и сентябре 2020 года двух новых газовозов СПГ, зафрахтованных в рамках долгосрочных контрактов международными нефтегазовыми компаниями Total и Shell.

📈Выручка от конвенциональных танкерных сегментов компании составила $626,4 млн (+9,9%). Рост выручки был обусловлен, главным образом, положительной динамикой фрахтовых ставок в первом полугодии 2020 года. Начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии коронавирусной инфекции COVID-19.

📈Операционная прибыль компании увеличилась на 12,6% до $491,4 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов благодаря уже упоминавшемуся выше скачку фрахтовых ставок, в то время как динамика прибыли индустриальных сегментов оказалась намного скромнее.

📈Чистые финансовые расходы увеличились на 3,3% до $194,2 млн во многом вследствие более чем двукратного роста полученных отрицательных курсовых разниц ($20,7 млн против $9,6 млн годом ранее). Обслуживание долга, составившего $2,4 млрд., обошлось Совкомфлоту в $190,5 млн. В итоге чистая прибыль компании выросла на 20,6% до $267,3 млн.

📋 Компания, как ожидается, по итогам года выплатит дивиденды в размере $225 млн, что предполагает дивиденд 6,66 руб. на акцию.

📝Среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом, созданного для обеспечения круглогодичных поставок СПГ с заводов НОВАТЭКа.

🔬Ниже представлен наш прогноз ключевых финансовых показателей компании на 2021 год в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔ В настоящий момент акции «Совкомфлота» торгуются исходя из P/E 2021 около 12 и P/BV около 0,9 и не входят в число наших приоритетов.

#блогофорум #совкомфлот #flot

{kind=link}

🚢Совкомфлот (FLOT): сложная конъюнктура на рынке перевозки нефти и нефтепродуктов

Компания Совкомфлот раскрыла показатели отчетности за 1 кв. 2021 г., номинированные в долларах США.

📉Общая выручка компании сократилась на 26,4% до $363 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉При этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 29,4% до $ 275 млн.

📈Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $182,7 млн (+5,8%) на фоне ввода в эксплуатацию в отчетном периоде нового газовоза СПГ, зафрахтованного в рамках долгосрочных контрактов международными нефтегазовыми компаниями Total и Shell.

📉Выручка от конвенциональных танкерных сегментов компании составила $90,1 млн (-55,4%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов.

📉Операционная прибыль компании сократилась на 70,5% до $56 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок. Индустриальные сегменты показали прибыль: по направлению транспортировки газа рост прибыли составил 29,3%, по шельфовым проектам – снижение прибыли составило 5,4%.

📉Чистые финансовые расходы сократились на 29,1% до $46,4 млн во многом вследствие почти трехкратного снижения полученных отрицательных курсовых разниц ($10,6 млн против $28,6 млн годом ранее).

💰Обслуживание долга, составившего $2,4 млрд., обошлось Совкомфлоту в $42,4 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила символические $135 тыс.

🔮Среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом, созданного для обеспечения круглогодичных поставок СПГ с заводов НОВАТЭКа. СП должно стать владельцем 17 танкеров, которые будут изготовлены на судоверфи «Звезда», что подразумевает сохранение до 2025 года включительно достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на фоне низких фрахтовых ставок на нефть и нефтепродукты. В итоге потенциальная доходность акций компании сократилась.

✅ Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️В настоящий момент акции «Совкомфлота» торгуются исходя из P/E 2021 около 19 и P/BV около 0,75 и не входят в число наших приоритетов.

#совкомфлот #FLOT #блогофорум

Компания Совкомфлот раскрыла показатели отчетности за 1 кв. 2021 г., номинированные в долларах США.

📉Общая выручка компании сократилась на 26,4% до $363 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉При этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 29,4% до $ 275 млн.

📈Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $182,7 млн (+5,8%) на фоне ввода в эксплуатацию в отчетном периоде нового газовоза СПГ, зафрахтованного в рамках долгосрочных контрактов международными нефтегазовыми компаниями Total и Shell.

📉Выручка от конвенциональных танкерных сегментов компании составила $90,1 млн (-55,4%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов.

📉Операционная прибыль компании сократилась на 70,5% до $56 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок. Индустриальные сегменты показали прибыль: по направлению транспортировки газа рост прибыли составил 29,3%, по шельфовым проектам – снижение прибыли составило 5,4%.

📉Чистые финансовые расходы сократились на 29,1% до $46,4 млн во многом вследствие почти трехкратного снижения полученных отрицательных курсовых разниц ($10,6 млн против $28,6 млн годом ранее).

💰Обслуживание долга, составившего $2,4 млрд., обошлось Совкомфлоту в $42,4 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила символические $135 тыс.

🔮Среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом, созданного для обеспечения круглогодичных поставок СПГ с заводов НОВАТЭКа. СП должно стать владельцем 17 танкеров, которые будут изготовлены на судоверфи «Звезда», что подразумевает сохранение до 2025 года включительно достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на фоне низких фрахтовых ставок на нефть и нефтепродукты. В итоге потенциальная доходность акций компании сократилась.

✅ Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️В настоящий момент акции «Совкомфлота» торгуются исходя из P/E 2021 около 19 и P/BV около 0,75 и не входят в число наших приоритетов.

#совкомфлот #FLOT #блогофорум

{kind=link}

🚢Совкомфлот, FLOT. Итоги 1 п/г 2021 г.: низкие фрахтовые ставки дополняются обесценением активов

Компания Совкомфлот раскрыла финансовую отчетность за 1 п/г 2021 г. по МСФО.

📉Общая выручка компании сократилась на 20,1% до $759,8 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉При этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 28,5% до $ 560 млн.

📈Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $363,3 млн (+6,1%) на фоне ввода в эксплуатацию в отчетном периоде трех новых газовозов СПГ, зафрахтованных в рамках долгосрочных контрактов международными нефтегазовыми компаниями TotalEnergies и Shell.

📉Выручка от конвенциональных танкерных сегментов компании составила $180,2 млн (-55,9%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉Операционная прибыль компании сократилась на 72,5% до $97,4 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, а также обесценения ряда судов.

📉Чистые финансовые расходы сократились на 27,6% до $76,1 млн во многом вследствие почти трехкратного снижения полученных отрицательных курсовых разниц ($5,5 млн против $15,8 млн годом ранее).

📉Обслуживание долга, составившего $2,3 млрд., обошлось Совкомфлоту в $104,3 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $11,8 млн, многократно сократившись к уровню прошлого года.

🔎Напомним, что среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом, созданного для обеспечения круглогодичных поставок СПГ с заводов НОВАТЭКа. СП должно стать владельцем 17 танкеров, которые будут изготовлены на судоверфи «Звезда», что подразумевает сохранение до 2025 года включительно достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне низких фрахтовых ставок на нефть и нефтепродукты и отраженного в отчетности обесценения активов. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций компании осталась на прежнем уровне.

Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️В настоящий момент акции «Совкомфлота» торгуются исходя из P/BV 2021 около 0,75 и не входят в число наших приоритетов.

#блогофорум #Совкомфлот #FLOT

Компания Совкомфлот раскрыла финансовую отчетность за 1 п/г 2021 г. по МСФО.

📉Общая выручка компании сократилась на 20,1% до $759,8 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉При этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 28,5% до $ 560 млн.

📈Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $363,3 млн (+6,1%) на фоне ввода в эксплуатацию в отчетном периоде трех новых газовозов СПГ, зафрахтованных в рамках долгосрочных контрактов международными нефтегазовыми компаниями TotalEnergies и Shell.

📉Выручка от конвенциональных танкерных сегментов компании составила $180,2 млн (-55,9%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉Операционная прибыль компании сократилась на 72,5% до $97,4 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, а также обесценения ряда судов.

📉Чистые финансовые расходы сократились на 27,6% до $76,1 млн во многом вследствие почти трехкратного снижения полученных отрицательных курсовых разниц ($5,5 млн против $15,8 млн годом ранее).

📉Обслуживание долга, составившего $2,3 млрд., обошлось Совкомфлоту в $104,3 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $11,8 млн, многократно сократившись к уровню прошлого года.

🔎Напомним, что среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом, созданного для обеспечения круглогодичных поставок СПГ с заводов НОВАТЭКа. СП должно стать владельцем 17 танкеров, которые будут изготовлены на судоверфи «Звезда», что подразумевает сохранение до 2025 года включительно достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне низких фрахтовых ставок на нефть и нефтепродукты и отраженного в отчетности обесценения активов. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций компании осталась на прежнем уровне.

Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️В настоящий момент акции «Совкомфлота» торгуются исходя из P/BV 2021 около 0,75 и не входят в число наших приоритетов.

#блогофорум #Совкомфлот #FLOT

{kind=link}

🚢 «Совкомфлот» (FLOT). Итоги 9 мес. 2021 г.: в ожидании восстановления фрахтовых ставок

Компания Совкомфлот раскрыла финансовую отчетность по МСФО за 9 мес. 2021 г.

📉 Общая выручка компании сократилась на 10,7% до $1 160 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉 Выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 22,4% до $ 830 млн.

📈 Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $544,3 млн (+8,5%) на фоне роста ставок фрахта на перевозку СПГ.

📉 Выручка от конвенциональных танкерных сегментов компании составила $252,5 млн (-52,5%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉 Операционная прибыль компании сократилась более чем в 2 раза до $163,5 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, увеличения рейсовых расходов, а также обесценения ряда судов.

📉 Чистые финансовые расходы сократились на 25,9% до $116,3 млн во многом за счет снижения полученных отрицательных курсовых разниц ($7,3 млн против $27,3 млн годом ранее).

📉 Обслуживание долга, составившего $3,1 млрд, обошлось Совкомфлоту в $144,4 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $27,6 млн, многократно сократившись к уровню прошлого года.

🔎 После продажи двух балкеров «Совкомфлот» полностью вышел из сегмента балкерных перевозок, средства от продажи судов в размере $132,6 млн будут использованы для финансирования программы обновления флота и реализации новых проектов. Напомним, что среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом и совместного предприятия с японской судоходной компанией NYK. К 2025 году для обеспечения круглогодичных поставок с заводов НОВАТЭКа будут созданы 18 газовозов СПГ, что подразумевает сохранение достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз финансовых показателей компании на текущий год, отразив начавшееся восстановление ставок на фрахт, также при этом мы понизили прогноз прибыли на ближайшие годы, увеличив свою оценку финансовых расходов компании. Переход к скорректированной чистой прибыли в качестве дивидендной базы привел к увеличению прогнозных выплат. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💡 Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️ В настоящий момент акции «Совкомфлота» торгуются исходя из P/BV 2021 около 0,7 и не входят в число наших приоритетов.

#блогофорум #Совкомфлот #FLOT

Компания Совкомфлот раскрыла финансовую отчетность по МСФО за 9 мес. 2021 г.

📉 Общая выручка компании сократилась на 10,7% до $1 160 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉 Выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 22,4% до $ 830 млн.

📈 Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $544,3 млн (+8,5%) на фоне роста ставок фрахта на перевозку СПГ.

📉 Выручка от конвенциональных танкерных сегментов компании составила $252,5 млн (-52,5%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉 Операционная прибыль компании сократилась более чем в 2 раза до $163,5 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, увеличения рейсовых расходов, а также обесценения ряда судов.

📉 Чистые финансовые расходы сократились на 25,9% до $116,3 млн во многом за счет снижения полученных отрицательных курсовых разниц ($7,3 млн против $27,3 млн годом ранее).

📉 Обслуживание долга, составившего $3,1 млрд, обошлось Совкомфлоту в $144,4 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $27,6 млн, многократно сократившись к уровню прошлого года.

🔎 После продажи двух балкеров «Совкомфлот» полностью вышел из сегмента балкерных перевозок, средства от продажи судов в размере $132,6 млн будут использованы для финансирования программы обновления флота и реализации новых проектов. Напомним, что среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом и совместного предприятия с японской судоходной компанией NYK. К 2025 году для обеспечения круглогодичных поставок с заводов НОВАТЭКа будут созданы 18 газовозов СПГ, что подразумевает сохранение достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз финансовых показателей компании на текущий год, отразив начавшееся восстановление ставок на фрахт, также при этом мы понизили прогноз прибыли на ближайшие годы, увеличив свою оценку финансовых расходов компании. Переход к скорректированной чистой прибыли в качестве дивидендной базы привел к увеличению прогнозных выплат. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💡 Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️ В настоящий момент акции «Совкомфлота» торгуются исходя из P/BV 2021 около 0,7 и не входят в число наших приоритетов.

#блогофорум #Совкомфлот #FLOT

{kind=link}

🚢 Совкомфлот (FLOT) Итоги 2021 года: тревожные ожидания на фоне слабой отчетности

Компания Совкомфлот раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈 Общая выручка компании сократилась на 6,8% до $1 540 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

Выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 18,9% с $ 1 351 млн до $ 1 096 млн.

📈 Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $723,9 млн (+6,3%) на фоне роста ставок фрахта на перевозку СПГ.

📉Выручка от конвенциональных танкерных сегментов компании составила $335,9 млн (-46,4%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉Операционная прибыль компании сократилась более чем в 2 раза до $230,3 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, увеличения рейсовых расходов, а также обесценения ряда судов.

📉Чистые финансовые расходы сократились на 19,6% до $156,1 млн во многом за счет снижения полученных отрицательных курсовых разниц ($9,3 млн против $20,7 млн годом ранее) и получения прибыли от модификации финансовых обязательств в размере $12,9 млн.

💰 Обслуживание долга, составившего $3,0 млрд, обошлось Совкомфлоту в $183,5 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $43,8 млн, многократно сократившись к уровню прошлого года.

🧐Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент акции «Совкомфлота» не входят в состав наших портфелей акций.

#блогофорум #flot #совкомфлот

Компания Совкомфлот раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈 Общая выручка компании сократилась на 6,8% до $1 540 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

Выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 18,9% с $ 1 351 млн до $ 1 096 млн.

📈 Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $723,9 млн (+6,3%) на фоне роста ставок фрахта на перевозку СПГ.

📉Выручка от конвенциональных танкерных сегментов компании составила $335,9 млн (-46,4%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉Операционная прибыль компании сократилась более чем в 2 раза до $230,3 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, увеличения рейсовых расходов, а также обесценения ряда судов.

📉Чистые финансовые расходы сократились на 19,6% до $156,1 млн во многом за счет снижения полученных отрицательных курсовых разниц ($9,3 млн против $20,7 млн годом ранее) и получения прибыли от модификации финансовых обязательств в размере $12,9 млн.

💰 Обслуживание долга, составившего $3,0 млрд, обошлось Совкомфлоту в $183,5 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $43,8 млн, многократно сократившись к уровню прошлого года.

🧐Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент акции «Совкомфлота» не входят в состав наших портфелей акций.

#блогофорум #flot #совкомфлот

{kind=link}

👍17😱10