🌊 РусГидро (HYDR): постепенное улучшение операционной эффективности

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Общая выручка компании выросла на 7,2% до 276,8 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 18,4%, составив 95,6 млрд руб. на фоне увеличения выработки электроэнергии ГЭС на 8,5%. Рост объясняется притоком воды выше среднемноголетних значений в основные водохранилища ГЭС Волжско-Камского каскада. Кроме того, в рамках ДПМ началось производство электроэнергии и поставки мощности на Зарамагской ГЭС-1 в Северной Осетии. Как ожидается, дополнительная ежегодная выручка составит 10 млрд руб.

📈 Выручка сегмента «Энергокомпании ДФО» увеличилась на 1,6%, составив 70,3 млрд руб. на фоне роста средней цены и объема реализации электроэнергии, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 17,5% до 34,5 млрд руб.

📈 Доходы сбытового сегмента компании увеличились на 4,0% до 106,1 млрд руб., что было обусловлено заключением новых договоров энергоснабжения с покупателями и увеличением средней цены реализации электроэнергии, преимущественно в ПАО «ДЭК».

📈 Операционные расходы выросли лишь на 2,4%, составив 242,4 млрд руб. Умеренный темп роста расходов был связан с падением затрат на топливо в связи со снижением отпуска электроэнергии по АО «ДГК» (48,3 млрд руб., -3,1%), а также отрицательной динамикой затрат на распределение электроэнергии (27,0 млрд руб., -1,8%). Отметим увеличение затрат на персонал на фоне индексации заработных плат (57,9 млрд руб., +0,9%) и увеличение амортизационных отчислений на фоне ввода новых мощностей (21,2 млрд руб., +12,4%). Расходы на налоги, кроме налога на прибыль выросли на 11,3 %, составив 9,6 млрд руб., в основном, за счет ввода в эксплуатацию Нижне-Бурейской ГЭС и Зарамагской ГЭС-1.

💰 В итоге операционная прибыль выросла на 43,8% до 65,6 млрд руб.

Перейдем к финансовым статьям. Рост финансовых доходов более чем в два раза до 20,7 млрд руб. обусловлен получением прибыли от валютно-процентного свопа в сумме 4,3 млрд руб. против убытка 2,0 млрд руб. годом ранее. Кроме того, компания отразила прибыль от переоценки беспоставочного форварда на акции в размере 11,8 млрд руб. Финансовые расходы увеличились на 62,3% до 11,4 млрд руб. на фоне увеличения долговой нагрузки и роста стоимости обслуживания долга. Помимо этого в отчетном периоде компания отразила отрицательные курсовые разницы в размере 4,2 млрд руб., против положительных курсовых разниц, полученных годом ранее.

В итоге чистая прибыль выросла на 61,6%, составив 60,6 млрд руб.

📌 Напомним, что в 2018 году компания приняла решение об увеличении уставного капитала путем допэмиссии акции в размере 14 013 888 828 штук по цене 1 руб. за акцию. В апреле – мае 2019 года в ходе реализации преимущественного права РусГидро разместило среди акционеров 7 000 092 298 дополнительных, а в мае – июне 2020 года было размещено еще 6 000 000 000 акций данного выпуска.

☝ По итогам вышедшей отчетности, мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Прогнозы на последующие годы были также повышены по причине меньших ожидаемых нами списаний стоимости активов. В результате потенциальная доходность акций компании возросла.

⛔ Акции компании обращаются с P/E 2020 около 5.3 и P/BV 2020 около 0,5 и не входят в число наших приоритетов.

#Русгидро #HYDR #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Общая выручка компании выросла на 7,2% до 276,8 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 18,4%, составив 95,6 млрд руб. на фоне увеличения выработки электроэнергии ГЭС на 8,5%. Рост объясняется притоком воды выше среднемноголетних значений в основные водохранилища ГЭС Волжско-Камского каскада. Кроме того, в рамках ДПМ началось производство электроэнергии и поставки мощности на Зарамагской ГЭС-1 в Северной Осетии. Как ожидается, дополнительная ежегодная выручка составит 10 млрд руб.

📈 Выручка сегмента «Энергокомпании ДФО» увеличилась на 1,6%, составив 70,3 млрд руб. на фоне роста средней цены и объема реализации электроэнергии, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 17,5% до 34,5 млрд руб.

📈 Доходы сбытового сегмента компании увеличились на 4,0% до 106,1 млрд руб., что было обусловлено заключением новых договоров энергоснабжения с покупателями и увеличением средней цены реализации электроэнергии, преимущественно в ПАО «ДЭК».

📈 Операционные расходы выросли лишь на 2,4%, составив 242,4 млрд руб. Умеренный темп роста расходов был связан с падением затрат на топливо в связи со снижением отпуска электроэнергии по АО «ДГК» (48,3 млрд руб., -3,1%), а также отрицательной динамикой затрат на распределение электроэнергии (27,0 млрд руб., -1,8%). Отметим увеличение затрат на персонал на фоне индексации заработных плат (57,9 млрд руб., +0,9%) и увеличение амортизационных отчислений на фоне ввода новых мощностей (21,2 млрд руб., +12,4%). Расходы на налоги, кроме налога на прибыль выросли на 11,3 %, составив 9,6 млрд руб., в основном, за счет ввода в эксплуатацию Нижне-Бурейской ГЭС и Зарамагской ГЭС-1.

💰 В итоге операционная прибыль выросла на 43,8% до 65,6 млрд руб.

Перейдем к финансовым статьям. Рост финансовых доходов более чем в два раза до 20,7 млрд руб. обусловлен получением прибыли от валютно-процентного свопа в сумме 4,3 млрд руб. против убытка 2,0 млрд руб. годом ранее. Кроме того, компания отразила прибыль от переоценки беспоставочного форварда на акции в размере 11,8 млрд руб. Финансовые расходы увеличились на 62,3% до 11,4 млрд руб. на фоне увеличения долговой нагрузки и роста стоимости обслуживания долга. Помимо этого в отчетном периоде компания отразила отрицательные курсовые разницы в размере 4,2 млрд руб., против положительных курсовых разниц, полученных годом ранее.

В итоге чистая прибыль выросла на 61,6%, составив 60,6 млрд руб.

📌 Напомним, что в 2018 году компания приняла решение об увеличении уставного капитала путем допэмиссии акции в размере 14 013 888 828 штук по цене 1 руб. за акцию. В апреле – мае 2019 года в ходе реализации преимущественного права РусГидро разместило среди акционеров 7 000 092 298 дополнительных, а в мае – июне 2020 года было размещено еще 6 000 000 000 акций данного выпуска.

☝ По итогам вышедшей отчетности, мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Прогнозы на последующие годы были также повышены по причине меньших ожидаемых нами списаний стоимости активов. В результате потенциальная доходность акций компании возросла.

⛔ Акции компании обращаются с P/E 2020 около 5.3 и P/BV 2020 около 0,5 и не входят в число наших приоритетов.

#Русгидро #HYDR #блогофорум

{kind=link}

🔋 Русгидро HYDR Итоги 2020 года: проходя пик списаний

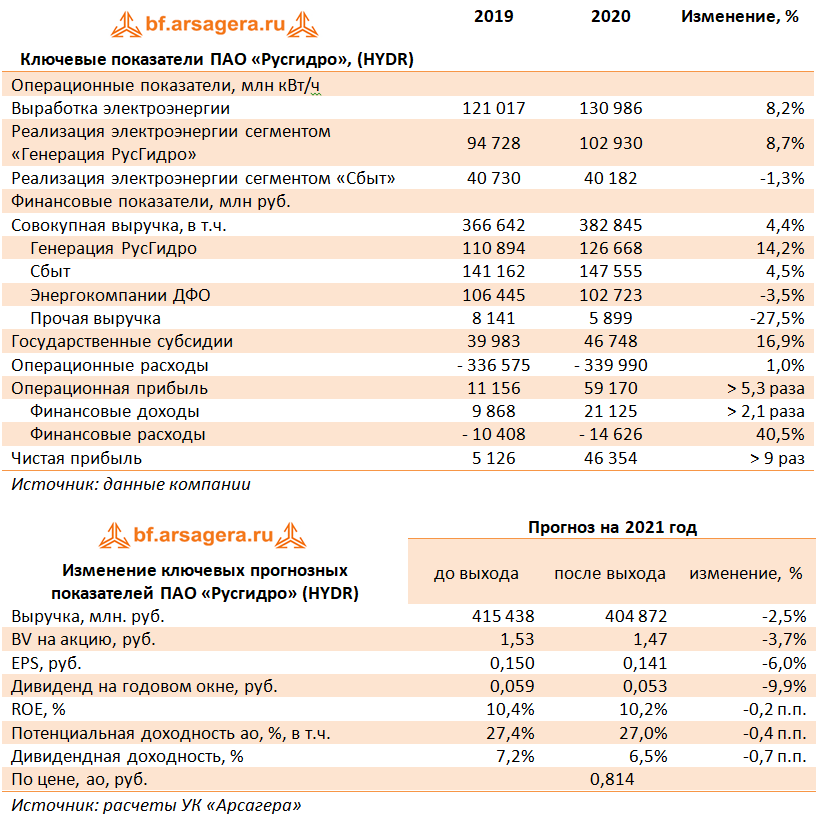

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Общая выручка компании выросла на 4,4% до 382,8 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 14,2%, составив 126,7 млрд руб. на фоне увеличения выработки электроэнергии ГЭС на 8,7%. Рост объясняется притоком воды выше среднемноголетних значений в основные водохранилища ГЭС Волжско-Камского каскада. Кроме того, в рамках ДПМ началось производство электроэнергии и поставки мощности на Зарамагской ГЭС-1 в Северной Осетии.

📉 Выручка сегмента «Энергокомпании ДФО» снизилась на 3,5%, составив 102,7 млрд руб. на фоне роста средней цены и объема реализации электроэнергии, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 16,9% до 46,8 млрд руб.

📈 Доходы сбытового сегмента компании увеличились на 4,5% до 147,6 млрд руб., что было обусловлено заключением новых договоров энергоснабжения с покупателями и увеличением средней цены реализации электроэнергии, преимущественно в ПАО «ДЭК».

📝 Операционные расходы выросли всего на 1,0%, составив 340,0 млрд руб. Умеренный темп роста расходов был связан с падением затрат на топливо в связи со снижением отпуска электроэнергии по АО «ДГК» и выбытия Приморской ГРЭС из периметра холдинга (67,8 млрд руб., -5,0%), а также отрицательной динамикой затрат на распределение электроэнергии (36,7 млрд руб., -0,5%). Отметим увеличение затрат на покупную электроэнергию и мощность, главным образом, в сегменте «Сбыт» по ПАО «ДЭК» в связи с увеличением объема приобретаемой электроэнергии (56,0 млрд руб., +21,0%) и увеличение амортизационных отчислений на фоне ввода новых мощностей (28,9 млрд руб., +12,5%). Расходы на налоги, кроме налога на прибыль выросли на 9,2 %, составив 13,2 млрд руб., в основном, за счет ввода в эксплуатацию Нижне-Бурейской ГЭС и Зарамагской ГЭС-1. Помимо этого, компания более чем в два раза сократила величину обесценения основных средств, составившую 26,6 млрд руб.

🚀 В итоге операционная прибыль выросла более чем в пять раз до 59,2 млрд руб.

Перейдем к финансовым статьям. Рост финансовых доходов более чем в два раза до 21,2 млрд руб. обусловлен получением прибыли от валютно-процентного свопа в сумме 3,8 млрд руб. против убытка 2,5 млрд руб. годом ранее. Кроме того, компания отразила прибыль от переоценки беспоставочного форварда на акции в размере 11,4 млрд руб. Финансовые расходы увеличились на 40,5% до 14,6 млрд руб. на фоне увеличения долговой нагрузки и роста стоимости обслуживания долга. Помимо этого в отчетном периоде компания отразила отрицательные курсовые разницы в размере 3,8 млрд руб.

💰 В итоге чистая прибыль выросла в девять раз, составив 46,3 млрд руб.

Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-75 млрд руб. в ближайшие годы. В качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

💭 По итогам вышедшей отчетности, мы не стали вносить в модель компании существенных изменений, ограничившись корректировкой ожидаемых нами дивидендных выплат по итогам 2020 г.

⛔ Акции компании обращаются с P/E 2021 около 5,8 и P/BV 2021 около 0,55 и не входят в число наших приоритетов.

#русгидро #hydr #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Общая выручка компании выросла на 4,4% до 382,8 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала рост на 14,2%, составив 126,7 млрд руб. на фоне увеличения выработки электроэнергии ГЭС на 8,7%. Рост объясняется притоком воды выше среднемноголетних значений в основные водохранилища ГЭС Волжско-Камского каскада. Кроме того, в рамках ДПМ началось производство электроэнергии и поставки мощности на Зарамагской ГЭС-1 в Северной Осетии.

📉 Выручка сегмента «Энергокомпании ДФО» снизилась на 3,5%, составив 102,7 млрд руб. на фоне роста средней цены и объема реализации электроэнергии, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 16,9% до 46,8 млрд руб.

📈 Доходы сбытового сегмента компании увеличились на 4,5% до 147,6 млрд руб., что было обусловлено заключением новых договоров энергоснабжения с покупателями и увеличением средней цены реализации электроэнергии, преимущественно в ПАО «ДЭК».

📝 Операционные расходы выросли всего на 1,0%, составив 340,0 млрд руб. Умеренный темп роста расходов был связан с падением затрат на топливо в связи со снижением отпуска электроэнергии по АО «ДГК» и выбытия Приморской ГРЭС из периметра холдинга (67,8 млрд руб., -5,0%), а также отрицательной динамикой затрат на распределение электроэнергии (36,7 млрд руб., -0,5%). Отметим увеличение затрат на покупную электроэнергию и мощность, главным образом, в сегменте «Сбыт» по ПАО «ДЭК» в связи с увеличением объема приобретаемой электроэнергии (56,0 млрд руб., +21,0%) и увеличение амортизационных отчислений на фоне ввода новых мощностей (28,9 млрд руб., +12,5%). Расходы на налоги, кроме налога на прибыль выросли на 9,2 %, составив 13,2 млрд руб., в основном, за счет ввода в эксплуатацию Нижне-Бурейской ГЭС и Зарамагской ГЭС-1. Помимо этого, компания более чем в два раза сократила величину обесценения основных средств, составившую 26,6 млрд руб.

🚀 В итоге операционная прибыль выросла более чем в пять раз до 59,2 млрд руб.

Перейдем к финансовым статьям. Рост финансовых доходов более чем в два раза до 21,2 млрд руб. обусловлен получением прибыли от валютно-процентного свопа в сумме 3,8 млрд руб. против убытка 2,5 млрд руб. годом ранее. Кроме того, компания отразила прибыль от переоценки беспоставочного форварда на акции в размере 11,4 млрд руб. Финансовые расходы увеличились на 40,5% до 14,6 млрд руб. на фоне увеличения долговой нагрузки и роста стоимости обслуживания долга. Помимо этого в отчетном периоде компания отразила отрицательные курсовые разницы в размере 3,8 млрд руб.

💰 В итоге чистая прибыль выросла в девять раз, составив 46,3 млрд руб.

Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-75 млрд руб. в ближайшие годы. В качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

💭 По итогам вышедшей отчетности, мы не стали вносить в модель компании существенных изменений, ограничившись корректировкой ожидаемых нами дивидендных выплат по итогам 2020 г.

⛔ Акции компании обращаются с P/E 2021 около 5,8 и P/BV 2021 около 0,55 и не входят в число наших приоритетов.

#русгидро #hydr #блогофорум

{kind=link}

🔋 Русгидро, (HYDR): опережающий рост расходов привел к снижению прибыли

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании выросла на 4,9% до 111,5 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала снижение на 0,5%, составив 31 млрд руб. на фоне снижения выработки электроэнергии ГЭС на 13,3%. Падение объясняется эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно превышал среднемноголетние значения.

📈Выручка сегмента «Энергокомпании ДФО» увеличилась на 8,1%, составив 35,1 млрд руб. на фоне роста потребления электроэнергии в по энергосистемам Дальневосточного федерального округа, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 7,8% до 12,4 млрд руб.

📈Доходы сбытового сегмента компании увеличились на 8,2% до 44,4 млрд руб., что было обусловлено как ростом объема реализации, так и увеличением средней цены реализации электроэнергии.

📈Операционные расходы увеличились на 9,6%, составив 96,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 24,3 млрд руб. (+7,0%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 18,8 млрд руб. (+40,3%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки и увеличение амортизационных отчислений на фоне ввода новых мощностей до 7,7 млрд руб. (+9,7%).

📉В итоге операционная прибыль сократилась на 5,7% до 25,5 млрд руб.

📉Перейдем к финансовым статьям. Снижение финансовых доходов более чем в два раза до 3,8 млрд руб. обусловлено существенным снижением прибыли от валютно-процентного свопа и от беспоставочного форварда. Кроме того, компания отразила снижение процентных расходов на фоне снижения остатков свободных денежных средств на счетах компании. Финансовые расходы упали на 47,5% до 2,9 млрд руб. на фоне существенного снижения отрицательных курсовых разниц.

💰 В итоге чистая прибыль компании снизилась на 19,7%, составив 19,8 млрд руб.

💸 Отметим, что по итогам 2020 г. компания направила 50% от чистой прибыли на дивиденды. Выплата составила 0,053 руб. на акцию.

📋Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-70 млрд руб. в ближайшие годы. Напомним, что в качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности, мы понизили прогноз ожидаемой чистой прибыли на фоне ухудшения операционной рентабельности. Потенциальная доходность акций несколько снизилась.

⛔️Акции компании обращаются с P/E 2021 – около 6 и P/BV 2021 около 0,6 и не входят в число наших приоритетов.

#hydr #русгидро #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании выросла на 4,9% до 111,5 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала снижение на 0,5%, составив 31 млрд руб. на фоне снижения выработки электроэнергии ГЭС на 13,3%. Падение объясняется эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно превышал среднемноголетние значения.

📈Выручка сегмента «Энергокомпании ДФО» увеличилась на 8,1%, составив 35,1 млрд руб. на фоне роста потребления электроэнергии в по энергосистемам Дальневосточного федерального округа, а также увеличения полученной субсидии. В целом по компании государственные субсидии выросли на 7,8% до 12,4 млрд руб.

📈Доходы сбытового сегмента компании увеличились на 8,2% до 44,4 млрд руб., что было обусловлено как ростом объема реализации, так и увеличением средней цены реализации электроэнергии.

📈Операционные расходы увеличились на 9,6%, составив 96,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 24,3 млрд руб. (+7,0%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 18,8 млрд руб. (+40,3%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки и увеличение амортизационных отчислений на фоне ввода новых мощностей до 7,7 млрд руб. (+9,7%).

📉В итоге операционная прибыль сократилась на 5,7% до 25,5 млрд руб.

📉Перейдем к финансовым статьям. Снижение финансовых доходов более чем в два раза до 3,8 млрд руб. обусловлено существенным снижением прибыли от валютно-процентного свопа и от беспоставочного форварда. Кроме того, компания отразила снижение процентных расходов на фоне снижения остатков свободных денежных средств на счетах компании. Финансовые расходы упали на 47,5% до 2,9 млрд руб. на фоне существенного снижения отрицательных курсовых разниц.

💰 В итоге чистая прибыль компании снизилась на 19,7%, составив 19,8 млрд руб.

💸 Отметим, что по итогам 2020 г. компания направила 50% от чистой прибыли на дивиденды. Выплата составила 0,053 руб. на акцию.

📋Компания постепенно проходит период масштабных списаний стоимости основных средств, что должно в будущем обеспечить адекватное отражение собственного капитала и чистой прибыли в отчетности. В этой связи мы ожидаем закрепления чистой прибыли в диапазоне 60-70 млрд руб. в ближайшие годы. Напомним, что в качестве базового варианта использования зарабатываемых средств мы рассматриваем сохранение на высоком уровне капитальных вложений, а также сокращение долга. Дивидендные выплаты, как ожидается, останутся на уровне 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности, мы понизили прогноз ожидаемой чистой прибыли на фоне ухудшения операционной рентабельности. Потенциальная доходность акций несколько снизилась.

⛔️Акции компании обращаются с P/E 2021 – около 6 и P/BV 2021 около 0,6 и не входят в число наших приоритетов.

#hydr #русгидро #блогофорум

{kind=link}