👛 Сбербанк SBER SBERP Итоги 2020: достойный результат в непростом году

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

👓 Процентные доходы банка остались практически неизмеными, составив 2 399 млрд руб., на фоне роста кредитного портфеля. Причиной стало как постепенное снижение процентных ставок по ссудам, так и сокращение прочих процентных доходов банка.

📉 Процентные расходы показали стремительное сокращение (-18,7%) за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 1 608 млрд руб., прибавив 13,6% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 11%, составив 552,6 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого, росту способствовало развитие цифровых сервисов и бесконтактных решений, которые вошли в привычки многих клиентов во время карантина.

Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 21,1 млрд руб.

🎩 В отчетном периоде Сбербанк более чем в 4 раза увеличил объемы начисленных резервов, составивших 412 млрд руб. Стоимость риска в 4 кв. 2020 г. возросла до 1,71% по сравнению с 1,43% в 3 кв. 2020 г. В итоге операционные доходы сократились на 8,7% до 1 702 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 4,9% до 759,8 млрд руб. Сдержанные темпы роста расходов обеспечиваются программой повышения эффективности бизнеса в условиях пандемии. Рост расходов на персонал замедлился во втором полугодии в связи с выравниванием сравнительной базы после окончания эффекта индексации заработных плат в июле прошлого года. В результате значение коэффициента C/I ratio сократилось на 1,7 п.п. до 33,2%.

💰 В итоге чистая прибыль банка составила 761,1 млрд руб., сократившись на 9,9%.

☝ По линии балансовых показателей отметим рост кредитного портфеля на 14,8% до 23,9 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде увеличилась на 0,4 п.п. до уровня 4,7%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 144,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 40 базисных пунктов до 13,8%. Коэффициент достаточности общего капитала вырос на 110 базисных пунктов до 14,7%.

🚩 Дополнительно выделим относительно новый сегмент – экосистема (нефинансовый бизнес) , который впервые стал прибыльным (8,6 млрд руб. против убытка 1,5 млрд руб. годом ранее) благодаря эффекту от продажи доли в Яндекс.Маркете. Выручка экосистемы составила 71,4 млрд руб., что в 2,7 раза выше прошлогоднего дохода. Растущий оборот в сегменте электронной коммерции и развитие B2C бизнесов будут способствовать увеличению доходности этого направления.

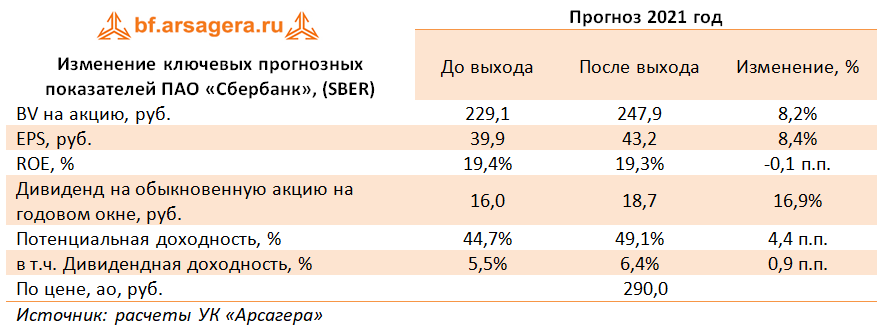

👑 Отметим, что Наблюдательный совет банка рекомендовал дивидендные выплаты по итогам 2020 г. в размере 18,7 руб. на акцию, что составит 55,5% от чистой прибыли.

🚀 Помимо всего прочего, Сбербанк поднял прогнозные показатели прибыльности и рентабельности в текущем году на фоне более позитивного взгляда на корпоративный риск в соответствии с актуальными данными модели банка, а также увеличения ожидаемых темпов роста кредитного портфеля.

Мы повысили наши прогнозы по чистой прибыли Сбербанка на 7-8% на горизонте 2021–2025 гг. Основным драйвером стало снижение стоимости риска и увеличение процентных доходов банка.

💼 В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,7 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#sber #сбер #блогофорум

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

👓 Процентные доходы банка остались практически неизмеными, составив 2 399 млрд руб., на фоне роста кредитного портфеля. Причиной стало как постепенное снижение процентных ставок по ссудам, так и сокращение прочих процентных доходов банка.

📉 Процентные расходы показали стремительное сокращение (-18,7%) за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 1 608 млрд руб., прибавив 13,6% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 11%, составив 552,6 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого, росту способствовало развитие цифровых сервисов и бесконтактных решений, которые вошли в привычки многих клиентов во время карантина.

Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 21,1 млрд руб.

🎩 В отчетном периоде Сбербанк более чем в 4 раза увеличил объемы начисленных резервов, составивших 412 млрд руб. Стоимость риска в 4 кв. 2020 г. возросла до 1,71% по сравнению с 1,43% в 3 кв. 2020 г. В итоге операционные доходы сократились на 8,7% до 1 702 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 4,9% до 759,8 млрд руб. Сдержанные темпы роста расходов обеспечиваются программой повышения эффективности бизнеса в условиях пандемии. Рост расходов на персонал замедлился во втором полугодии в связи с выравниванием сравнительной базы после окончания эффекта индексации заработных плат в июле прошлого года. В результате значение коэффициента C/I ratio сократилось на 1,7 п.п. до 33,2%.

💰 В итоге чистая прибыль банка составила 761,1 млрд руб., сократившись на 9,9%.

☝ По линии балансовых показателей отметим рост кредитного портфеля на 14,8% до 23,9 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде увеличилась на 0,4 п.п. до уровня 4,7%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 144,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 40 базисных пунктов до 13,8%. Коэффициент достаточности общего капитала вырос на 110 базисных пунктов до 14,7%.

🚩 Дополнительно выделим относительно новый сегмент – экосистема (нефинансовый бизнес) , который впервые стал прибыльным (8,6 млрд руб. против убытка 1,5 млрд руб. годом ранее) благодаря эффекту от продажи доли в Яндекс.Маркете. Выручка экосистемы составила 71,4 млрд руб., что в 2,7 раза выше прошлогоднего дохода. Растущий оборот в сегменте электронной коммерции и развитие B2C бизнесов будут способствовать увеличению доходности этого направления.

👑 Отметим, что Наблюдательный совет банка рекомендовал дивидендные выплаты по итогам 2020 г. в размере 18,7 руб. на акцию, что составит 55,5% от чистой прибыли.

🚀 Помимо всего прочего, Сбербанк поднял прогнозные показатели прибыльности и рентабельности в текущем году на фоне более позитивного взгляда на корпоративный риск в соответствии с актуальными данными модели банка, а также увеличения ожидаемых темпов роста кредитного портфеля.

Мы повысили наши прогнозы по чистой прибыли Сбербанка на 7-8% на горизонте 2021–2025 гг. Основным драйвером стало снижение стоимости риска и увеличение процентных доходов банка.

💼 В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,7 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#sber #сбер #блогофорум

{kind=link}

💵Сбербанк, (SBER): курсом на триллион

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

Процентные доходы банка выросли на 5,8% до 617 млрд руб., на фоне роста кредитного портфеля, вызванного высокими темпами кредитования розничных клиентов.

📈 Процентные расходы сократились на 5,8% вследствие дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 421,5 млрд руб., прибавив 13,3% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 6,3%, составив 134,3 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 0,4 млрд руб., а также увеличившиеся доходы от операций с валютой и драгметаллами, составившими 24,9 млрд руб.

💡В отчетном периоде Сбербанк более чем в три раза снизил объемы начисленных резервов, составивших 44,2 млрд руб., что было связано с улучшени6ем кредитного качества выданных ссуд.

📈Операционные расходы продемонстрировали увеличение на 7,1% до 341,6 млрд руб., а их отношение к операционным доходам по финансовому бизнесу за 1 квартал 2021 года снизилось на 1,4 п.п. и составило 29,3%. В финансовом сегменте общая численность группы снизилась, в то время как количество сотрудников, занятых в развитии нефинансовых сервисов, выросло. В целом общая численность Группы снизилась на 7,4 тыс. за квартал до 278,2 тыс.

💰В результате чистая прибыль Сбербанка составила 340,5 млрд руб., увеличившись почти в три раза.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 10,3% до 24,3 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,1 п.п. до уровня 4,3%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 155,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 100 базисных пунктов до 14,3%. Коэффициент достаточности общего капитала вырос на 150 базисных пунктов до 15,3%.

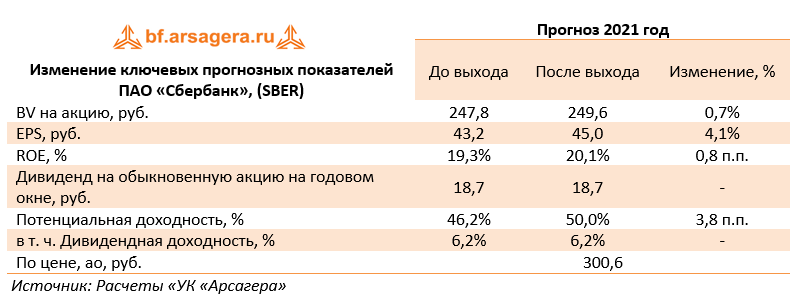

🧐По итогам вышедшей отчетности мы повысили наши прогнозы не текущий и будущие годы по прибыли Сбербанка, отразив меньший темп роста расходов, связанный с развитием новых технологий. Мы ожидаем, что ROE банка окажется не ниже 20%, а чистая прибыль способна превысить 1 трлн руб. В результате потенциальная доходность акций Сбербанка возросла.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#блогофорум #сбербанк #sber

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

Процентные доходы банка выросли на 5,8% до 617 млрд руб., на фоне роста кредитного портфеля, вызванного высокими темпами кредитования розничных клиентов.

📈 Процентные расходы сократились на 5,8% вследствие дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 421,5 млрд руб., прибавив 13,3% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 6,3%, составив 134,3 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 0,4 млрд руб., а также увеличившиеся доходы от операций с валютой и драгметаллами, составившими 24,9 млрд руб.

💡В отчетном периоде Сбербанк более чем в три раза снизил объемы начисленных резервов, составивших 44,2 млрд руб., что было связано с улучшени6ем кредитного качества выданных ссуд.

📈Операционные расходы продемонстрировали увеличение на 7,1% до 341,6 млрд руб., а их отношение к операционным доходам по финансовому бизнесу за 1 квартал 2021 года снизилось на 1,4 п.п. и составило 29,3%. В финансовом сегменте общая численность группы снизилась, в то время как количество сотрудников, занятых в развитии нефинансовых сервисов, выросло. В целом общая численность Группы снизилась на 7,4 тыс. за квартал до 278,2 тыс.

💰В результате чистая прибыль Сбербанка составила 340,5 млрд руб., увеличившись почти в три раза.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 10,3% до 24,3 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,1 п.п. до уровня 4,3%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 155,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 100 базисных пунктов до 14,3%. Коэффициент достаточности общего капитала вырос на 150 базисных пунктов до 15,3%.

🧐По итогам вышедшей отчетности мы повысили наши прогнозы не текущий и будущие годы по прибыли Сбербанка, отразив меньший темп роста расходов, связанный с развитием новых технологий. Мы ожидаем, что ROE банка окажется не ниже 20%, а чистая прибыль способна превысить 1 трлн руб. В результате потенциальная доходность акций Сбербанка возросла.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#блогофорум #сбербанк #sber

{kind=link}

🏦 Сбербанк Итоги 1 п/г 2021 г.: умеренный рост расходов на фоне скромных отчислений в резервы.

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Процентные доходы банка выросли на 7,5% до 1 266,4 млрд руб., на фоне роста кредитного портфеля, вызванного высокими темпами кредитования розничных клиентов.

📉Процентные расходы сократились на 2,7% вследствие дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 864,6 млрд руб., прибавив 12,2% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 18,3%, составив 291,4 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 1,4 млрд руб., а также увеличившиеся доходы от операций с валютой и драгметаллами, составившими 25,1 млрд руб.

📉 В отчетном периоде Сбербанк более чем в три раза снизил объемы начисленных резервов, составивших 74,4 млрд руб., что было связано с урегулированием проблемной задолженности по ряду крупных заемщиков и улучшением кредитного качества выданных ссуд.

📈Операционные расходы продемонстрировали увеличение на 11,7% до 381,5 млрд руб., а их отношение к операционным доходам по финансовому бизнесу снизилось на 1,5 п.п. и составило 29,7%.

💰В результате чистая прибыль Сбербанка составила 629,8 млрд руб., увеличившись более чем в два раза.

🧐По линии балансовых показателей отметим рост кредитного портфеля на 14,3% до 25,0 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 1,3 п.п. до уровня 3,7%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 168,6%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 70 базисных пунктов до 14,1%. Коэффициент достаточности общего капитала вырос на 140 базисных пунктов до 15,0%.

🧐По итогам вышедшей отчетности мы повысили наши прогнозы на текущий и будущие годы по прибыли Сбербанка, отразив меньший темп роста операционных расходов. Мы ожидаем, что ROE банка по-прежнему останется выше 20%, а чистая прибыль способна превысить 1,1 трлн руб. В результате потенциальная доходность акций Сбербанка возросла.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#SBER #Сбербанк #блогофорум

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Процентные доходы банка выросли на 7,5% до 1 266,4 млрд руб., на фоне роста кредитного портфеля, вызванного высокими темпами кредитования розничных клиентов.

📉Процентные расходы сократились на 2,7% вследствие дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 864,6 млрд руб., прибавив 12,2% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 18,3%, составив 291,4 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 1,4 млрд руб., а также увеличившиеся доходы от операций с валютой и драгметаллами, составившими 25,1 млрд руб.

📉 В отчетном периоде Сбербанк более чем в три раза снизил объемы начисленных резервов, составивших 74,4 млрд руб., что было связано с урегулированием проблемной задолженности по ряду крупных заемщиков и улучшением кредитного качества выданных ссуд.

📈Операционные расходы продемонстрировали увеличение на 11,7% до 381,5 млрд руб., а их отношение к операционным доходам по финансовому бизнесу снизилось на 1,5 п.п. и составило 29,7%.

💰В результате чистая прибыль Сбербанка составила 629,8 млрд руб., увеличившись более чем в два раза.

🧐По линии балансовых показателей отметим рост кредитного портфеля на 14,3% до 25,0 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 1,3 п.п. до уровня 3,7%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 168,6%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 70 базисных пунктов до 14,1%. Коэффициент достаточности общего капитала вырос на 140 базисных пунктов до 15,0%.

🧐По итогам вышедшей отчетности мы повысили наши прогнозы на текущий и будущие годы по прибыли Сбербанка, отразив меньший темп роста операционных расходов. Мы ожидаем, что ROE банка по-прежнему останется выше 20%, а чистая прибыль способна превысить 1,1 трлн руб. В результате потенциальная доходность акций Сбербанка возросла.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#SBER #Сбербанк #блогофорум

{kind=link}

Сбербанк Итоги 9 мес. 2021 г.: рекордный уровень прибыли и рост небанковского бизнеса

Сбербанк раскрыл консолидированную финансовую отчетность за 9 мес. 2021 года.

📈Процентные доходы банка выросли на 11,4% практически до 2 трлн руб. на фоне роста объема кредитного портфеля.

📈Процентные расходы сократились на 19,1% до 444,2 млрд руб. на фоне снижения стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили почти 1,5 трлн руб., увеличившись за год на четверть.

📈Чистый комиссионный доход вырос на 15,6% до 455,7 млрд руб. Ключевыми драйверами роста стали доходы от комиссии по эквайрингу и платежам на фоне роста транзакционной активности, а также доходы в сегменте управления благосостоянием на фоне запуска новых страховых продуктов. Отметим, что компания усилила свои позицию в сегменте платежей благодаря доведению своей доли в сервисе «Яндекс.Деньги» до 100%.

📈Доходы от нефинансового бизнеса выросли более, чем в 2 раза до 90,6 млрд руб. Ключевым фактором роста стало увеличение выручки в e-commerce за счет развития сервисов доставки продуктов «Самокат» и «СберМаркет».

📉В отчетном периоде Сбербанк почтив в три раза снизил объемы начисленных резервов, которые составили 110,1 млрд руб. на фоне общего улучшения кредитного портфеля и снижения стоимости риска с 2,19% до 0,85%.

📈Операционные расходы банка увеличились на 14,4% до 591,6 млрд руб. на фоне пересмотра зарплаты сотрудников и развития нефинансовых бизнесов группы. При этом отношение операционных расходов к операционным доходам составило 29,6% против 30,7% годом ранее.

💰В итоге чистая прибыль Сбербанка составила 978,1 млрд руб., показав рост на 75,1%.

💡По линии балансовых показателей отметим рост кредитного портфеля на 11,6% до 26,1 трлн руб. главным образом за счета увеличения количества розничных кредитов, доля которых в отчетном периоде впервые превысила 40%. Это связано с продолжающимся высоким спросом на ипотеку, зачислением единовременных государственных выплат населению в августе и сентябре текущего года и ростом номинальных зарплат населения. Доля неработающих кредитов снизилась на 1,4 п.п. до рекордно низкого значения 3,3%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 180% против 145,3% годом ранее. Коэффициент достаточности базового капитала 1-го уровня снизился на 30 базисных пунктов до 13,1%. Коэффициент достаточности общего капитала вырос на 60 базисных пунктов до 14,8%.

💡Дополнительно отметим, что в августе компания опубликовала презентацию для инвесторов и отразила свои стратегические ориентиры до 2023 года. Сбер ожидает рост кредитного портфеля в соответствии с сектором одновременно с понижением чистой процентной маржи на 80-100 базисных пунктов относительно уровня 2020 года (5,47%). В то же время Сбер ожидает ускоренный рост нефинансового бизнеса на уровне 100%+CAGR до 2023 года, в том числе десятикратное увеличение выручке в сегментах e-commerce, здравоохранения и образования.

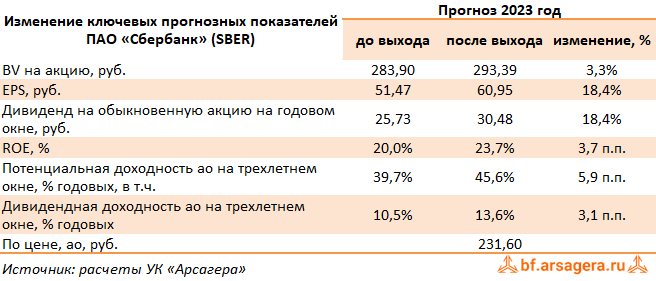

🧐По итогам ознакомления с вышедшей отчетностью и материалами для инвесторов мы повысили наш прогноз по финансовым показателям на текущий год, отразив более высокий темп роста комиссионных доходов, а также чистых доходов от нефинансового бизнеса. Прогнозы на последующие годы были изменены: наряду с ожиданием снижения процентной маржи была увеличена прибыльность нефинансового сектора, а также понижен уровень отчислений в резервы. В результате потенциальная доходность акций Сбербанка не претерпела серьезных изменений.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,4 и P/E 2021 около 6,6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#sber #сбер #блогофорум

Сбербанк раскрыл консолидированную финансовую отчетность за 9 мес. 2021 года.

📈Процентные доходы банка выросли на 11,4% практически до 2 трлн руб. на фоне роста объема кредитного портфеля.

📈Процентные расходы сократились на 19,1% до 444,2 млрд руб. на фоне снижения стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили почти 1,5 трлн руб., увеличившись за год на четверть.

📈Чистый комиссионный доход вырос на 15,6% до 455,7 млрд руб. Ключевыми драйверами роста стали доходы от комиссии по эквайрингу и платежам на фоне роста транзакционной активности, а также доходы в сегменте управления благосостоянием на фоне запуска новых страховых продуктов. Отметим, что компания усилила свои позицию в сегменте платежей благодаря доведению своей доли в сервисе «Яндекс.Деньги» до 100%.

📈Доходы от нефинансового бизнеса выросли более, чем в 2 раза до 90,6 млрд руб. Ключевым фактором роста стало увеличение выручки в e-commerce за счет развития сервисов доставки продуктов «Самокат» и «СберМаркет».

📉В отчетном периоде Сбербанк почтив в три раза снизил объемы начисленных резервов, которые составили 110,1 млрд руб. на фоне общего улучшения кредитного портфеля и снижения стоимости риска с 2,19% до 0,85%.

📈Операционные расходы банка увеличились на 14,4% до 591,6 млрд руб. на фоне пересмотра зарплаты сотрудников и развития нефинансовых бизнесов группы. При этом отношение операционных расходов к операционным доходам составило 29,6% против 30,7% годом ранее.

💰В итоге чистая прибыль Сбербанка составила 978,1 млрд руб., показав рост на 75,1%.

💡По линии балансовых показателей отметим рост кредитного портфеля на 11,6% до 26,1 трлн руб. главным образом за счета увеличения количества розничных кредитов, доля которых в отчетном периоде впервые превысила 40%. Это связано с продолжающимся высоким спросом на ипотеку, зачислением единовременных государственных выплат населению в августе и сентябре текущего года и ростом номинальных зарплат населения. Доля неработающих кредитов снизилась на 1,4 п.п. до рекордно низкого значения 3,3%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 180% против 145,3% годом ранее. Коэффициент достаточности базового капитала 1-го уровня снизился на 30 базисных пунктов до 13,1%. Коэффициент достаточности общего капитала вырос на 60 базисных пунктов до 14,8%.

💡Дополнительно отметим, что в августе компания опубликовала презентацию для инвесторов и отразила свои стратегические ориентиры до 2023 года. Сбер ожидает рост кредитного портфеля в соответствии с сектором одновременно с понижением чистой процентной маржи на 80-100 базисных пунктов относительно уровня 2020 года (5,47%). В то же время Сбер ожидает ускоренный рост нефинансового бизнеса на уровне 100%+CAGR до 2023 года, в том числе десятикратное увеличение выручке в сегментах e-commerce, здравоохранения и образования.

🧐По итогам ознакомления с вышедшей отчетностью и материалами для инвесторов мы повысили наш прогноз по финансовым показателям на текущий год, отразив более высокий темп роста комиссионных доходов, а также чистых доходов от нефинансового бизнеса. Прогнозы на последующие годы были изменены: наряду с ожиданием снижения процентной маржи была увеличена прибыльность нефинансового сектора, а также понижен уровень отчислений в резервы. В результате потенциальная доходность акций Сбербанка не претерпела серьезных изменений.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,4 и P/E 2021 около 6,6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#sber #сбер #блогофорум

Сбербанк России, (SBER). Итоги 2022 г.: высокий уровень резервирования и валютные убытки привели к снижению прибыли

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы банка увеличились на 36,2% до 3,7 трлн руб. на фоне роста объема кредитного портфеля. Процентные расходы увеличились почти вдвое до 1,7 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде составили 1,9 трлн руб., увеличившись на 6,6%.

➕ Чистые комиссионные доходы выросли на 15,4% до 697,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами расчетно-кассового обслуживания. Существенный вклад в рост комиссионных доходов в 2022 году внесли доходы от конверсионных операций на фоне высокой волатильности валютных курсов в течение года.

✔️ Отметим полученный компанией убыток от операций с финансовыми инструментами, иностранной валютой в размере 517,2 млрд руб. против прибыли 74,8 млрд руб., полученной годом ранее.

✔️ В отчетном периоде Сбербанк более чем в три раза увеличил объемы начисленных резервов, которые составили 450,1 млрд руб. на фоне роста стоимости риска с 0,6% до 1,9%, в том числе из-за заблокированных активов.

✔️ Операционные расходы банка сократились на 1,5% до 822 млрд руб. на фоне снижения расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 41,6% против 34,0% годом ранее.

➖ В итоге чистая прибыль Сбербанка сократилась на 78,0%, составив 275,1 млрд руб.

✔️ По линии балансовых показателей отметим рост кредитного портфеля на 10,5% до 30,0 трлн руб., главным образом, за счета увеличения количества розничных кредитов, доля которых в отчетном периоде превысила 40%. Драйвером столь внушительного роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов снизилась на 1,0 п.п. до значения 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 142,5% против 108,0% годом ранее. Коэффициент достаточности базового капитала 1-го уровня вырос на 80 базисных пунктов до 14,8%. Коэффициент достаточности общего капитала также вырос на 90 базисных пунктов до 15,7%.

✔️ Дополнительно отметим, что менеджментом банка были представлены стратегические ориентиры на 2023 год. В банке ожидают роста кредитного портфеля на уровне сектора (увеличение розничного портфеля составит примерно 11-13%, а корпоративного - 10-12%) одновременно с увеличением чистой процентной маржи до 5,3-5,5%. Рентабельность капитала прогнозируется на уровне 20%. Чистые комиссионные доходы, по ожиданиям Сбербанка, вырастут на 10%. Давление на финансовые показатели со стороны расходов несколько снизится. В частности, Сбербанк ожидает, что стоимость риска составит порядка 1-1,3%. (в 2022 г. показатель подскочил с 0,9 до 1,9%.) А отношение операционных расходов к доходам составит 30-32% против 41,6% по итогам 2022 г. По заявлениям менеджмента, прибыль Сбербанка в 2023 году может приблизиться к докризисным значениям, но результат будет зависеть от ситуации в экономике.

💸 Руководство банка также подтвердило о готовности платить дивиденды – политика Сбербанка предусматривает выплату не менее 50% прибыли по МСФО. Рекомендация о размере дивидендов за 2022 г. будет принято в марте Наблюдательным советом банка.

Читать подробнее: https://bf.arsagera.ru/finansovyj_sektor/sberbank_rossii/itogi_2022_g_vysokij_uroven_rezervirovaniya_i_valyutnye_ubytki_priveli_k_snizheniyu_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы банка увеличились на 36,2% до 3,7 трлн руб. на фоне роста объема кредитного портфеля. Процентные расходы увеличились почти вдвое до 1,7 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде составили 1,9 трлн руб., увеличившись на 6,6%.

➕ Чистые комиссионные доходы выросли на 15,4% до 697,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами расчетно-кассового обслуживания. Существенный вклад в рост комиссионных доходов в 2022 году внесли доходы от конверсионных операций на фоне высокой волатильности валютных курсов в течение года.

✔️ Отметим полученный компанией убыток от операций с финансовыми инструментами, иностранной валютой в размере 517,2 млрд руб. против прибыли 74,8 млрд руб., полученной годом ранее.

✔️ В отчетном периоде Сбербанк более чем в три раза увеличил объемы начисленных резервов, которые составили 450,1 млрд руб. на фоне роста стоимости риска с 0,6% до 1,9%, в том числе из-за заблокированных активов.

✔️ Операционные расходы банка сократились на 1,5% до 822 млрд руб. на фоне снижения расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 41,6% против 34,0% годом ранее.

➖ В итоге чистая прибыль Сбербанка сократилась на 78,0%, составив 275,1 млрд руб.

✔️ По линии балансовых показателей отметим рост кредитного портфеля на 10,5% до 30,0 трлн руб., главным образом, за счета увеличения количества розничных кредитов, доля которых в отчетном периоде превысила 40%. Драйвером столь внушительного роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов снизилась на 1,0 п.п. до значения 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 142,5% против 108,0% годом ранее. Коэффициент достаточности базового капитала 1-го уровня вырос на 80 базисных пунктов до 14,8%. Коэффициент достаточности общего капитала также вырос на 90 базисных пунктов до 15,7%.

✔️ Дополнительно отметим, что менеджментом банка были представлены стратегические ориентиры на 2023 год. В банке ожидают роста кредитного портфеля на уровне сектора (увеличение розничного портфеля составит примерно 11-13%, а корпоративного - 10-12%) одновременно с увеличением чистой процентной маржи до 5,3-5,5%. Рентабельность капитала прогнозируется на уровне 20%. Чистые комиссионные доходы, по ожиданиям Сбербанка, вырастут на 10%. Давление на финансовые показатели со стороны расходов несколько снизится. В частности, Сбербанк ожидает, что стоимость риска составит порядка 1-1,3%. (в 2022 г. показатель подскочил с 0,9 до 1,9%.) А отношение операционных расходов к доходам составит 30-32% против 41,6% по итогам 2022 г. По заявлениям менеджмента, прибыль Сбербанка в 2023 году может приблизиться к докризисным значениям, но результат будет зависеть от ситуации в экономике.

💸 Руководство банка также подтвердило о готовности платить дивиденды – политика Сбербанка предусматривает выплату не менее 50% прибыли по МСФО. Рекомендация о размере дивидендов за 2022 г. будет принято в марте Наблюдательным советом банка.

Читать подробнее: https://bf.arsagera.ru/finansovyj_sektor/sberbank_rossii/itogi_2022_g_vysokij_uroven_rezervirovaniya_i_valyutnye_ubytki_priveli_k_snizheniyu_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}

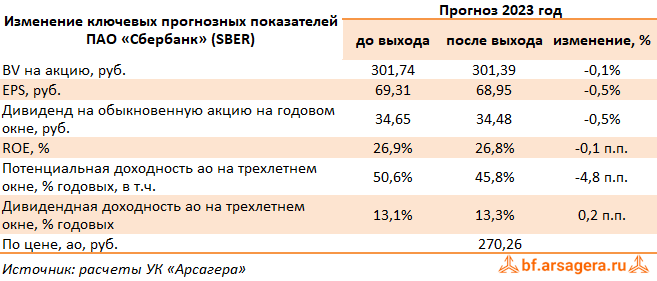

Сбербанк России, (SBER). Итоги 1 кв. 2023 г.: высокая операционная эффективность подкрепляется восстановлением комиссионных доходов

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила достаточно существенную прибыль (357,2 млрд руб.).

➕ Чистые процентные доходы в отчетном квартале составили 562,8 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и восстановления маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,1%), а также внушительный размер комиссионных доходов (171,1 млрд руб.), во многом связанный с увеличением доходов от расчетно-кассовых операций. Обращает на себя внимание достаточно низкое значение CIR (отношение операционных расходов к операционным доходам финансового бизнеса), свидетельствующее о растущей операционной эффективности банковской группы.

✔️ По линии балансовых показателей отметим рост кредитного портфеля на 4,5% до 31,3 трлн руб., главным образом, за счета увеличения количества розничных кредитов, доля которых в отчетном периоде осталась на уровне 40%. Драйвером роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов снизилась на 0,1 п.п. до значения 3,8%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 144,7% против 142,5% годом ранее. Коэффициент достаточности базового капитала 1-го уровня вырос на 40 базисных пунктов до 15,1%. Коэффициент достаточности общего капитала также вырос на 40 базисных пунктов до 16,0%.

➕ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста комиссионных доходов (с 10% до 12%), смещен к верхней границе диапазона ориентир по чистой процентной марже (с 5,3-5,5% до 5,5%), а также увеличена оценка рентабельности собственного капитала (с 20% до 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года превзойдет рекордный результат предыдущих лет (1,25 трлн руб.).

💸 Помимо этого, в декабре текущего года банк планирует представить новую стратегию развития, рассчитанную до 2026 г., которая среди прочих моментов будет включать в себя и новую дивидендную политику. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

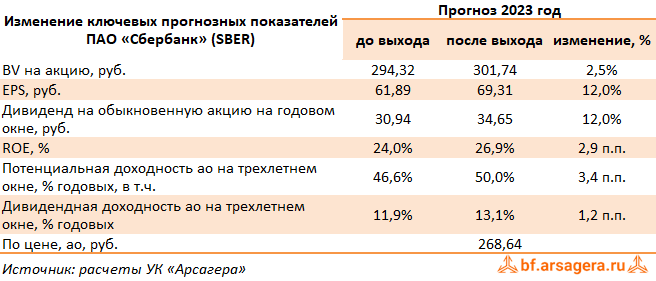

➖ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, сократив темпы увеличения административных расходов, а также увеличив наши ожидания по росту комиссионных доходов

➕ В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,8 и P/E 2023 около 3,8 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила достаточно существенную прибыль (357,2 млрд руб.).

➕ Чистые процентные доходы в отчетном квартале составили 562,8 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и восстановления маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,1%), а также внушительный размер комиссионных доходов (171,1 млрд руб.), во многом связанный с увеличением доходов от расчетно-кассовых операций. Обращает на себя внимание достаточно низкое значение CIR (отношение операционных расходов к операционным доходам финансового бизнеса), свидетельствующее о растущей операционной эффективности банковской группы.

✔️ По линии балансовых показателей отметим рост кредитного портфеля на 4,5% до 31,3 трлн руб., главным образом, за счета увеличения количества розничных кредитов, доля которых в отчетном периоде осталась на уровне 40%. Драйвером роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов снизилась на 0,1 п.п. до значения 3,8%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 144,7% против 142,5% годом ранее. Коэффициент достаточности базового капитала 1-го уровня вырос на 40 базисных пунктов до 15,1%. Коэффициент достаточности общего капитала также вырос на 40 базисных пунктов до 16,0%.

➕ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста комиссионных доходов (с 10% до 12%), смещен к верхней границе диапазона ориентир по чистой процентной марже (с 5,3-5,5% до 5,5%), а также увеличена оценка рентабельности собственного капитала (с 20% до 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года превзойдет рекордный результат предыдущих лет (1,25 трлн руб.).

💸 Помимо этого, в декабре текущего года банк планирует представить новую стратегию развития, рассчитанную до 2026 г., которая среди прочих моментов будет включать в себя и новую дивидендную политику. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➖ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, сократив темпы увеличения административных расходов, а также увеличив наши ожидания по росту комиссионных доходов

➕ В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,8 и P/E 2023 около 3,8 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}

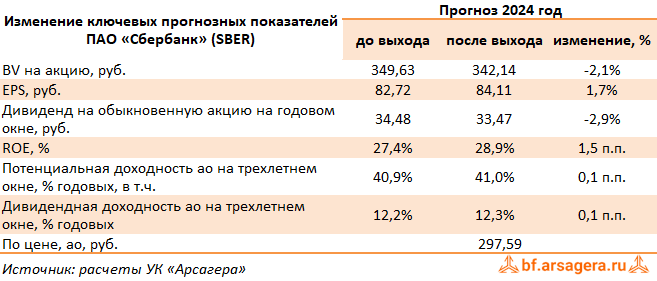

Сбербанк России, (SBER). Итоги 1 п/г 2023 г.: повышение прогнозов на фоне сильных результатов кредитования

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➕ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➕ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}

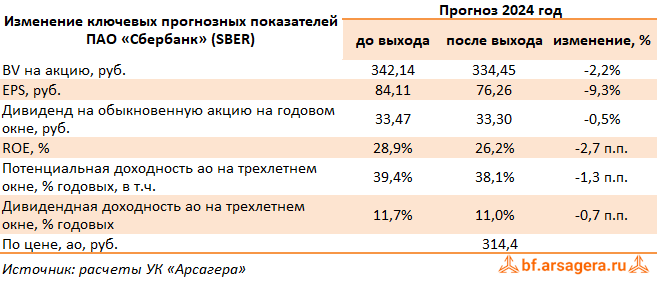

Сбербанк России, (SBER). Итоги 9 мес. 2023 г.: улучшение квартальных результатов на фоне роста процентной маржи

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам отчетного периода банковская группа отразила чистую прибыль в размере 1 152,0 млрд руб., при этом прибыль по итогам третьего квартала - 411,7 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном периоде составили 1 828,3 млрд руб., при этом чистая процентная маржа составила 5,9% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 0,9%), а также внушительный размер комиссионных доходов (553,5 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (26,8%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+21,6%) до 36,4 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Кроме того, ожидания роста процентных ставок и ужесточение условий кредитования привели к увеличению спроса на рынке ипотеки. Доля неработающих кредитов незначительно снизилась до уровня 3,8%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 136,4%, сократившись на 6,1 п.п. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 150 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы ориентиры по ключевым показателям на 2023 год. В частности, были увеличен ориентир по рентабельности собственного капитала (свыше 24%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит около 1,6 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО.

➖ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель компании, в то же время мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций Сбербанка сократилась.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 3,9 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам отчетного периода банковская группа отразила чистую прибыль в размере 1 152,0 млрд руб., при этом прибыль по итогам третьего квартала - 411,7 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном периоде составили 1 828,3 млрд руб., при этом чистая процентная маржа составила 5,9% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 0,9%), а также внушительный размер комиссионных доходов (553,5 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (26,8%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+21,6%) до 36,4 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Кроме того, ожидания роста процентных ставок и ужесточение условий кредитования привели к увеличению спроса на рынке ипотеки. Доля неработающих кредитов незначительно снизилась до уровня 3,8%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 136,4%, сократившись на 6,1 п.п. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 150 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы ориентиры по ключевым показателям на 2023 год. В частности, были увеличен ориентир по рентабельности собственного капитала (свыше 24%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит около 1,6 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО.

➖ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель компании, в то же время мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций Сбербанка сократилась.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 3,9 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}

Сбербанк России, (SBER). Итоги 2023 г.: ожидаемый кратный рост прибыли

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2023 год.

➕ Процентные доходы банка увеличились на 27,0% до 4,5 трлн руб. на фоне роста объема кредитного портфеля. Процентные расходы увеличились на 15,8% до 1,8 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде составили 2,6 трлн руб., увеличившись на 36,8%.

➕ Чистые комиссионные доходы выросли на 9,4% до 763,9 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами и от расчетно-кассового обслуживания. Отметим полученную компанией прибыль от операций с финансовыми инструментами, иностранной валютой в размере 94,2 млрд руб. против убытка 525,5 млрд руб., полученного годом ранее.

✔️ В отчетном периоде Сбербанк почти в два раза сократил объемы начисленных резервов, которые составили 235,4 млрд руб. на фоне снижения стоимости риска с 1,9% до 0,8%.

➖ Операционные расходы банка увеличились на 27,2% до 924,4 млрд руб. на фоне роста расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 29,2% против 38,2% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась более чем в 5 раз, составив 1,5 трлн руб.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+19,8%) до 35,9 трлн руб., главным образом, за счет увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов незначительно снизилась до уровня 3,4%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 136,4%, сократившись на 6,1 п.п. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 150 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит около 1,8-1,9 трлн руб.

💸 Руководство банка также подтвердило о готовности платить дивиденды – политика Сбербанка предусматривает выплату не менее 50% прибыли по МСФО. Рекомендация о размере дивидендов за 2023 г. будет принята в апреле Наблюдательным советом банка.

✔️ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель компании. В результате потенциальная доходность акций Сбербанка осталась на прежнем уровне.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 3,5 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2023 год.

➕ Процентные доходы банка увеличились на 27,0% до 4,5 трлн руб. на фоне роста объема кредитного портфеля. Процентные расходы увеличились на 15,8% до 1,8 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде составили 2,6 трлн руб., увеличившись на 36,8%.

➕ Чистые комиссионные доходы выросли на 9,4% до 763,9 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами и от расчетно-кассового обслуживания. Отметим полученную компанией прибыль от операций с финансовыми инструментами, иностранной валютой в размере 94,2 млрд руб. против убытка 525,5 млрд руб., полученного годом ранее.

✔️ В отчетном периоде Сбербанк почти в два раза сократил объемы начисленных резервов, которые составили 235,4 млрд руб. на фоне снижения стоимости риска с 1,9% до 0,8%.

➖ Операционные расходы банка увеличились на 27,2% до 924,4 млрд руб. на фоне роста расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 29,2% против 38,2% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась более чем в 5 раз, составив 1,5 трлн руб.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+19,8%) до 35,9 трлн руб., главным образом, за счет увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов незначительно снизилась до уровня 3,4%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 136,4%, сократившись на 6,1 п.п. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 150 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит около 1,8-1,9 трлн руб.

💸 Руководство банка также подтвердило о готовности платить дивиденды – политика Сбербанка предусматривает выплату не менее 50% прибыли по МСФО. Рекомендация о размере дивидендов за 2023 г. будет принята в апреле Наблюдательным советом банка.

✔️ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель компании. В результате потенциальная доходность акций Сбербанка осталась на прежнем уровне.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 3,5 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}

Сбербанк России, (SBER). Итоги 1 п/г 2023 г.: повышение прогнозов на фоне сильных результатов кредитования

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➕ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➕ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк России, (SBER). Итоги 1 кв. 2024 г.: снижение доходов на финансовом рынке тормозит увеличение прибыли

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы банка увеличились на 64,5% до 1,6 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 849 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на четверть, составив 700 млрд руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%.

➕ Чистые комиссионные доходы выросли на 7,6% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,2 млрд руб. (-89,4%).

✔️ В отчетном периоде Сбербанк на четверть сократил объемы начисленных резервов, которые составили 47,7 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%.

➖ Операционные расходы банка увеличились на 25,1% до 227,6 млрд руб. на фоне роста расходов на персонал (+23,7%). При этом отношение операционных расходов к операционным доходам составило 28,4% против 24,8% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась на 11,3%, составив 397,4 млрд руб.

✔️ По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+15,6%) до 36,2 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 128,5%, сократившись на 16,2 п.п. на тфоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 130 и 200 базисных пунктов соответственно.

✔️ Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит 1,7-1,8 трлн руб.

💸 Отметим также, что Наблюдательным советом банка была дана рекомендация выплатить дивиденды по итогам 2023 г. в размере 33,3 руб. на оба типа акций.

➕ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель Сбербанка, ограничившись небольшим снижением прибыли на текущий год по причине опережающего роста процентных расходов, более низких доходов на финансовом рынке, а также превышающих наши ожидания увеличения операционных расходов. В результате потенциальная доходность акций Сбербанка несколько сократилась.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 4,1 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы банка увеличились на 64,5% до 1,6 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 849 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на четверть, составив 700 млрд руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%.

➕ Чистые комиссионные доходы выросли на 7,6% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,2 млрд руб. (-89,4%).

✔️ В отчетном периоде Сбербанк на четверть сократил объемы начисленных резервов, которые составили 47,7 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%.

➖ Операционные расходы банка увеличились на 25,1% до 227,6 млрд руб. на фоне роста расходов на персонал (+23,7%). При этом отношение операционных расходов к операционным доходам составило 28,4% против 24,8% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась на 11,3%, составив 397,4 млрд руб.

✔️ По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+15,6%) до 36,2 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 128,5%, сократившись на 16,2 п.п. на тфоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 130 и 200 базисных пунктов соответственно.

✔️ Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит 1,7-1,8 трлн руб.

💸 Отметим также, что Наблюдательным советом банка была дана рекомендация выплатить дивиденды по итогам 2023 г. в размере 33,3 руб. на оба типа акций.

➕ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель Сбербанка, ограничившись небольшим снижением прибыли на текущий год по причине опережающего роста процентных расходов, более низких доходов на финансовом рынке, а также превышающих наши ожидания увеличения операционных расходов. В результате потенциальная доходность акций Сбербанка несколько сократилась.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 4,1 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}