🎥 Опубликована видеозапись теоретической части встречи с инвесторами 21 сентября 2022 года «Суть и смысл привилегированных акций».

💡 Напоминаем, что окончательно тема будет раскрыта на встрече с инвесторами 30 сентября 2022 года.

#лекции

💡 Напоминаем, что окончательно тема будет раскрыта на встрече с инвесторами 30 сентября 2022 года.

#лекции

YouTube

Суть и смысл привилегированных акций. Часть 1

Следующие материалы:

Суть и смысл привилегированных акций. Часть 2: https://youtu.be/XdBg7G0gmLg

Суть и смысл привилегированных акций. Часть 3. Дополнение: https://youtu.be/gvZOJQZsg6s

Ответы на вопросы: https://youtu.be/OI-qHqKtn60

00:00:00 Вступление

…

Суть и смысл привилегированных акций. Часть 2: https://youtu.be/XdBg7G0gmLg

Суть и смысл привилегированных акций. Часть 3. Дополнение: https://youtu.be/gvZOJQZsg6s

Ответы на вопросы: https://youtu.be/OI-qHqKtn60

00:00:00 Вступление

…

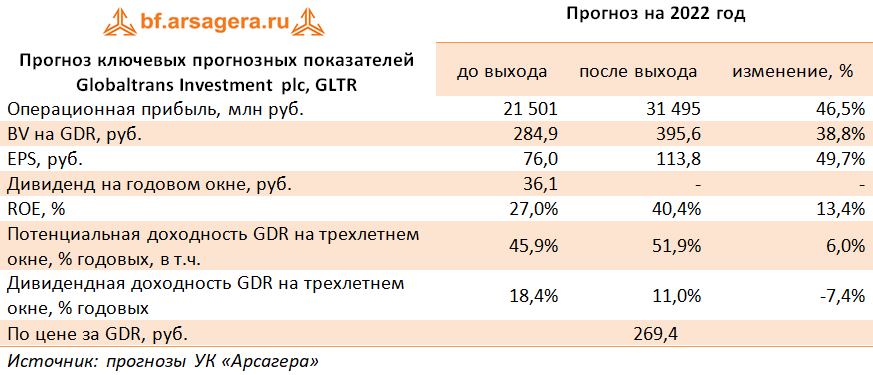

Globaltrans Investment plc, GLTR Итоги 1 п/г 2022 года: рекордный результат на фоне роста ставок на полувагоны

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде грузооборот компании сократился на 3,4% на фоне серьезного снижения данного показателя во втором квартале после положительной динамики в первом квартале по стране в целом. Отметим, что снижение общего объема перевезенных грузов (-8,7%) было связано со снижением объемов насыпных и навалочных грузов (-4,2%), обусловленных снижением цен на уголь и сокращением объема металлургических грузов (-3,9%). В то же время объем в сегментах нефти и нефтепродуктов показал незначительный рост (+0,2%).

Скорректированная выручка в сегменте полувагонов выросла в 2,3 раза и составила 29,7 млрд руб., на фоне двукратного роста суточных ставок предоставления полувагона в первом полугодии. В итоге общая скорректированная выручка увеличилась почти на три четверти, достигнув 42,6 млрд руб.

Операционные расходы показали рост 17,9%, составив 30,0 млрд руб., в основном из-за обесценения 3 300 единиц подвижного состава, заблокированного на территории Украины, в размере 3,7 млрд руб., а также на фоне роста расходов по вознаграждению персонала более чем наполовину до 2,1 млрд руб.

В итоге операционная прибыль компании выросла в 2,7 раза до 18,4 млрд руб.

Чистые финансовые расходы увеличились на 43,5% до 1,6 млрд руб. Отметим, что процентные расходы выросли на 29,6% до 1,5 млрд руб. на фоне увеличения процентных ставок, несмотря на снижения совокупного долга на 9,2% до 31,6 млрд руб. Отрицательные курсовые разницы по валютным активам составили 473,3 млн руб., кратно увеличившись на фоне укрепления рубля.

В итоге чистая прибыль компании показала рост в 3,5 раза до 11,8 млрд руб.

По линии корпоративных новостей стоит отметить погашение 422 657 ГДР, приобретенных компанией в рамках программы обратного выкупа. При этом компания ввела мораторий на выплату дивидендов из-за технических ограничений в отношении перевода денежных средств в холдинговую компанию, зарегистрированную на Кипре.

По итогам вышедшей отчетности мы повысили прогноз ключевых показателей на 2022-2027гг. на фоне трансформации логистики перевозок в дальневосточном направлении и увеличения доли маршрутов дальнего следования, обеспечивающих общий грузооборот железнодорожного транспорта, а также растущий спрос на вагоны. Также мы обнулили прогноз дивидендных выплат на текущий год. В результате потенциальная доходность расписок компании возросла.

Бумаги компании обращаются с P/E 2022 около 2,4 и P/BV 2022 около 0,7 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#GLTR #Globaltrans #блогофорум

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде грузооборот компании сократился на 3,4% на фоне серьезного снижения данного показателя во втором квартале после положительной динамики в первом квартале по стране в целом. Отметим, что снижение общего объема перевезенных грузов (-8,7%) было связано со снижением объемов насыпных и навалочных грузов (-4,2%), обусловленных снижением цен на уголь и сокращением объема металлургических грузов (-3,9%). В то же время объем в сегментах нефти и нефтепродуктов показал незначительный рост (+0,2%).

Скорректированная выручка в сегменте полувагонов выросла в 2,3 раза и составила 29,7 млрд руб., на фоне двукратного роста суточных ставок предоставления полувагона в первом полугодии. В итоге общая скорректированная выручка увеличилась почти на три четверти, достигнув 42,6 млрд руб.

Операционные расходы показали рост 17,9%, составив 30,0 млрд руб., в основном из-за обесценения 3 300 единиц подвижного состава, заблокированного на территории Украины, в размере 3,7 млрд руб., а также на фоне роста расходов по вознаграждению персонала более чем наполовину до 2,1 млрд руб.

В итоге операционная прибыль компании выросла в 2,7 раза до 18,4 млрд руб.

Чистые финансовые расходы увеличились на 43,5% до 1,6 млрд руб. Отметим, что процентные расходы выросли на 29,6% до 1,5 млрд руб. на фоне увеличения процентных ставок, несмотря на снижения совокупного долга на 9,2% до 31,6 млрд руб. Отрицательные курсовые разницы по валютным активам составили 473,3 млн руб., кратно увеличившись на фоне укрепления рубля.

В итоге чистая прибыль компании показала рост в 3,5 раза до 11,8 млрд руб.

По линии корпоративных новостей стоит отметить погашение 422 657 ГДР, приобретенных компанией в рамках программы обратного выкупа. При этом компания ввела мораторий на выплату дивидендов из-за технических ограничений в отношении перевода денежных средств в холдинговую компанию, зарегистрированную на Кипре.

По итогам вышедшей отчетности мы повысили прогноз ключевых показателей на 2022-2027гг. на фоне трансформации логистики перевозок в дальневосточном направлении и увеличения доли маршрутов дальнего следования, обеспечивающих общий грузооборот железнодорожного транспорта, а также растущий спрос на вагоны. Также мы обнулили прогноз дивидендных выплат на текущий год. В результате потенциальная доходность расписок компании возросла.

Бумаги компании обращаются с P/E 2022 около 2,4 и P/BV 2022 около 0,7 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#GLTR #Globaltrans #блогофорум

{kind=link}

Уважаемые подписчики!

🔥 НАПОМИНАЕМ! Встреча с инвесторами будет проходить ❗️ в пятницу 30 сентября 2022 года ❗️ с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

НЕ СЕГОДНЯ! 😊

А В ПЯТНИЦУ мы продолжим начатую на прошлой неделе тему «Привилегированные акции – теория и практика. Часть 2». Ее освещению мы уделим первую часть встречи, остальное время традиционно будет отведено на дискуссию с участниками.

📝 Направлять свои вопросы можно по адресу [email protected] или, заполнив специальную форму.

#лекции

🔥 НАПОМИНАЕМ! Встреча с инвесторами будет проходить ❗️ в пятницу 30 сентября 2022 года ❗️ с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

НЕ СЕГОДНЯ! 😊

А В ПЯТНИЦУ мы продолжим начатую на прошлой неделе тему «Привилегированные акции – теория и практика. Часть 2». Ее освещению мы уделим первую часть встречи, остальное время традиционно будет отведено на дискуссию с участниками.

📝 Направлять свои вопросы можно по адресу [email protected] или, заполнив специальную форму.

#лекции

Google Docs

Встреча с инвесторами

30 ноября 2022 года в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества») состоится очная встреча с инвесторами и всеми заинтересованными лицами, начало в 19:30.

Тема встречи: «Обратный выкуп и дополнительная эмиссия. Важная информация для…

Тема встречи: «Обратный выкуп и дополнительная эмиссия. Важная информация для…

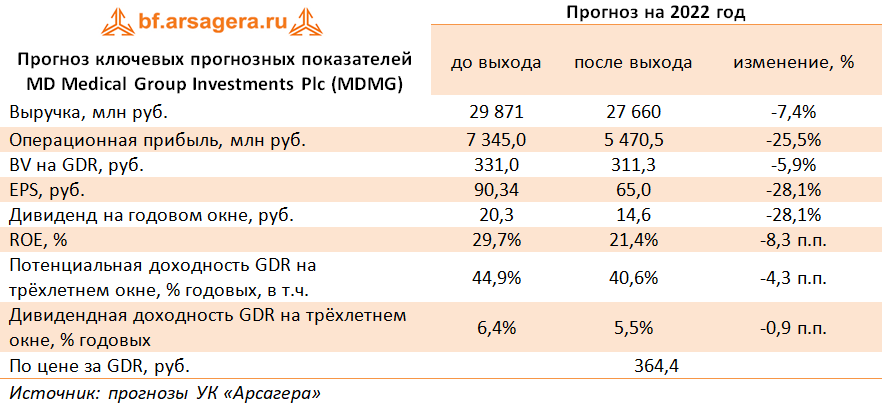

MD Medical Group Investments Plc MDMG Итоги 1 п/г 2022 года: снижение прибыли на фоне инвестиционных обесценений

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 1 п/г 2022 г.

Выручка компании увеличилась на 1,2% до 12,2 млрд руб. на фоне роста доходов, связанных с женским и детским здоровьем – на них пришлось больше половины выручки (51,1% в сравнении с 48,7% годом ранее). Ключевой вклад в увеличение выручки внесли направление «Эко» в Москве и Московской области (+26,4%), «Амбулаторные посещения» и «Койко-дни» в регионах (+12,4%). Этому способствовал рост загрузки региональных госпиталей на фоне восстановления спроса на медицинские услуги в постпандемийный период, а также сильные результаты новых проектов – «MD Лахта» в Санкт-Петербурге и медицинского кластера в Тюмени.

Операционные расходы выросли на 18,7% до 10,7 млрд руб. на фоне отраженных обесценений в размере 1,3 млрд руб. Сюда входят обесценения по ранее реализованным инвестициям: основных средств в клиническом госпитале в Уфе на 1,0 млрд руб., гудвилла многопрофильной клиники «Медика-2» в Новокузнецке в размере 201,4 млн руб. на фоне ухудшения макроэкономических условий. Кроме того, в отчетном периоде Группа признала обесценение ранее приобретенной строительной документации в размере 85,5 млн руб. в связи с пересмотром планов по строительству клиники в Санкт-Петербурге. В итоге операционная прибыль упала более чем в 2 раза, составив 1,4 млрд руб., при этом маржа сократилась с 24,8% до 11,9%.

Чистые финансовые расходы компании увеличились на 17,0% до 332,1 млн руб. на фоне роста процентных расходов, обусловленного повышением ставок заимствования, и кратного увеличения отрицательных курсовых разниц, частично нивелированных ростом процентных доходов.

В итоге чистая прибыль показала падение в 2,5 раза и составила 1,0 млрд руб.

В числе прочих моментов отметим, что компания подтвердила свои планы по открытию центра ядерной медицины «Лапино-3» в 2024 году, при этом строительство психоневрологического центра «Лапино-5» с датой запуска в 3 квартале 2023 года, а также многофункционального госпиталя «Домодедово» с датой ввода в эксплуатацию в 4 квартале 2023 года заморожено.

Также отметим, что компанией был досрочно погашен кредит перед банком ВТБ на общую сумму 2,2 млрд руб.

Напомним также, что в начале 2022 года менеджмент компании заявил о приостановке дивидендных выплат, однако не исключил их возобновления до конца текущего года. Это может быть связано с перспективами перевода операционной деятельности управляющей компании в российское правовое поле.

По итогам ознакомления с результатами компании в отчетном периоде мы понизили прогноз по выручке и чистой прибыли на текущий год на фоне снижения количества амбулаторных посещений и загрузки стационаров, а также зафиксированной череды обесценений. Также мы понизили прогнозные показатели на всем периоде прогнозирования на фоне приостановки строительства центра «Лапино-5» и госпиталя «Домодедово». В итоге потенциальная доходность расписок компании снизилась.

В настоящий момент расписки компании торгуются исходя из P/E 2022 около 5,6 и P/BV 2022 около 1 и не входят в число наших приоритетов.

#MDMG #МатьИДетя #блогофорум

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 1 п/г 2022 г.

Выручка компании увеличилась на 1,2% до 12,2 млрд руб. на фоне роста доходов, связанных с женским и детским здоровьем – на них пришлось больше половины выручки (51,1% в сравнении с 48,7% годом ранее). Ключевой вклад в увеличение выручки внесли направление «Эко» в Москве и Московской области (+26,4%), «Амбулаторные посещения» и «Койко-дни» в регионах (+12,4%). Этому способствовал рост загрузки региональных госпиталей на фоне восстановления спроса на медицинские услуги в постпандемийный период, а также сильные результаты новых проектов – «MD Лахта» в Санкт-Петербурге и медицинского кластера в Тюмени.

Операционные расходы выросли на 18,7% до 10,7 млрд руб. на фоне отраженных обесценений в размере 1,3 млрд руб. Сюда входят обесценения по ранее реализованным инвестициям: основных средств в клиническом госпитале в Уфе на 1,0 млрд руб., гудвилла многопрофильной клиники «Медика-2» в Новокузнецке в размере 201,4 млн руб. на фоне ухудшения макроэкономических условий. Кроме того, в отчетном периоде Группа признала обесценение ранее приобретенной строительной документации в размере 85,5 млн руб. в связи с пересмотром планов по строительству клиники в Санкт-Петербурге. В итоге операционная прибыль упала более чем в 2 раза, составив 1,4 млрд руб., при этом маржа сократилась с 24,8% до 11,9%.

Чистые финансовые расходы компании увеличились на 17,0% до 332,1 млн руб. на фоне роста процентных расходов, обусловленного повышением ставок заимствования, и кратного увеличения отрицательных курсовых разниц, частично нивелированных ростом процентных доходов.

В итоге чистая прибыль показала падение в 2,5 раза и составила 1,0 млрд руб.

В числе прочих моментов отметим, что компания подтвердила свои планы по открытию центра ядерной медицины «Лапино-3» в 2024 году, при этом строительство психоневрологического центра «Лапино-5» с датой запуска в 3 квартале 2023 года, а также многофункционального госпиталя «Домодедово» с датой ввода в эксплуатацию в 4 квартале 2023 года заморожено.

Также отметим, что компанией был досрочно погашен кредит перед банком ВТБ на общую сумму 2,2 млрд руб.

Напомним также, что в начале 2022 года менеджмент компании заявил о приостановке дивидендных выплат, однако не исключил их возобновления до конца текущего года. Это может быть связано с перспективами перевода операционной деятельности управляющей компании в российское правовое поле.

По итогам ознакомления с результатами компании в отчетном периоде мы понизили прогноз по выручке и чистой прибыли на текущий год на фоне снижения количества амбулаторных посещений и загрузки стационаров, а также зафиксированной череды обесценений. Также мы понизили прогнозные показатели на всем периоде прогнозирования на фоне приостановки строительства центра «Лапино-5» и госпиталя «Домодедово». В итоге потенциальная доходность расписок компании снизилась.

В настоящий момент расписки компании торгуются исходя из P/E 2022 около 5,6 и P/BV 2022 около 1 и не входят в число наших приоритетов.

#MDMG #МатьИДетя #блогофорум

{kind=link}

🥝 QIWI plc, QIWI. Итоги 1 п/г 2022 г.: сильные результаты платежного сегмента обуславливают увеличение прибыли

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2022 года.

📈 Совокупная выручка компании выросла на 18,4% до 23,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

📈 Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 856 млрд руб., увеличившись на 1,7%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

📈 Рост выручки сегмента до 15,0 млрд руб. (+43,4%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента возросла более чем в полтора раза, составив 8,6 млрд руб.

📈 Сегмент Corporate and Other показал двукратный рост выручки, составившей 1,5 млрд руб. за счет дальнейшего расширения портфеля банковских гарантий и факторинга, а также разработки новых продуктов и увеличения валовой доходности. Доходы другого направления сегмента - Flocktory – прибавили всего 9,5% в результате замедления роста числа клиентов и поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги, вызванного временной приостановкой рекламных кампаний из-за геополитической ситуации.

📈 Отрицательный нетто результат по курсовым разницам составил 2,8 млрд руб. В итоге скорректированная чистая прибыль компании выросла на 11,0% до 5,3 млрд руб.

✔️ Среди прочих моментов отчетности отметим получение условной части вознаграждения в рамках сделки по продаже доли в АО «Точка» банку «Открытие» в размере 4,86 млрд руб.

❌ Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли).

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых результатов компании на текущий год, отразив сильные результаты платежного сегмента, а также обнулили наши ожидания по дивидендным выплатам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность расписок компании незначительно возросла.

🔮 Расписки QIWI обращаются с P/BV 2022 около 0,4 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2022 года.

📈 Совокупная выручка компании выросла на 18,4% до 23,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

📈 Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 856 млрд руб., увеличившись на 1,7%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

📈 Рост выручки сегмента до 15,0 млрд руб. (+43,4%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента возросла более чем в полтора раза, составив 8,6 млрд руб.

📈 Сегмент Corporate and Other показал двукратный рост выручки, составившей 1,5 млрд руб. за счет дальнейшего расширения портфеля банковских гарантий и факторинга, а также разработки новых продуктов и увеличения валовой доходности. Доходы другого направления сегмента - Flocktory – прибавили всего 9,5% в результате замедления роста числа клиентов и поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги, вызванного временной приостановкой рекламных кампаний из-за геополитической ситуации.

📈 Отрицательный нетто результат по курсовым разницам составил 2,8 млрд руб. В итоге скорректированная чистая прибыль компании выросла на 11,0% до 5,3 млрд руб.

✔️ Среди прочих моментов отчетности отметим получение условной части вознаграждения в рамках сделки по продаже доли в АО «Точка» банку «Открытие» в размере 4,86 млрд руб.

❌ Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли).

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых результатов компании на текущий год, отразив сильные результаты платежного сегмента, а также обнулили наши ожидания по дивидендным выплатам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность расписок компании незначительно возросла.

🔮 Расписки QIWI обращаются с P/BV 2022 около 0,4 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#блогофорум #qiwi

{kind=link}

🎥 Вышли видеоролики с обзором результатов управления фондами за период с 9 по 23 сентября 2022 года

▶️ Наши фонды. Арсагера – фонд акций. #314

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #219

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #314

▶️ Наши фонды. Арсагера – акции 6.4. #165

#нашифонды

▶️ Наши фонды. Арсагера – фонд акций. #314

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #219

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #314

▶️ Наши фонды. Арсагера – акции 6.4. #165

#нашифонды

👛Вышел обзор портфеля собственных средств #260 за период с 9 по 23 сентября 2022 года

За отчетный период стоимость портфеля уменьшилась и составила 154 млн. 956 тыс. рублей.

💼 Изменения в портфеле:

✔️В группе 6.1 покупали акции Роснефти, НЛМК и Русала, продавали бумаги остальных эмитентов кроме Татнефти и Новатэка.

✔️В группе 6.2 продавали акции ФСК, покупали бумаги остальных эмитентов кроме Россетей и Росагро.

✔️В группе 6.3 продавали акции Россетей Центра, Ашинского метзавода и Банка Санкт-Петербург, покупали бумаги Энела.

✔️В группе 6.5 сделок не совершалось.

📊 В отраслевой структуре заметным было увеличение удельного веса компаний Нефтегазового и Энергетического секторов, а также уменьшение доли эмитентов Потреб.сектора.

📈 За отчетный период котировки акций компании, индекс МосБиржи и индекс МосБиржи Финансов показали отрицательную динамику.

Полный текст отчета со слайдами по ссылке

#ARSA #арсагера

За отчетный период стоимость портфеля уменьшилась и составила 154 млн. 956 тыс. рублей.

💼 Изменения в портфеле:

✔️В группе 6.1 покупали акции Роснефти, НЛМК и Русала, продавали бумаги остальных эмитентов кроме Татнефти и Новатэка.

✔️В группе 6.2 продавали акции ФСК, покупали бумаги остальных эмитентов кроме Россетей и Росагро.

✔️В группе 6.3 продавали акции Россетей Центра, Ашинского метзавода и Банка Санкт-Петербург, покупали бумаги Энела.

✔️В группе 6.5 сделок не совершалось.

📊 В отраслевой структуре заметным было увеличение удельного веса компаний Нефтегазового и Энергетического секторов, а также уменьшение доли эмитентов Потреб.сектора.

📈 За отчетный период котировки акций компании, индекс МосБиржи и индекс МосБиржи Финансов показали отрицательную динамику.

Полный текст отчета со слайдами по ссылке

#ARSA #арсагера

YouTube

Собственные средства компании #260. Обзор с 09.09.2022 по 23.09.2022

Здравствуйте, уважаемые зрители! С вами Вячеслав Питенко, я расскажу об операциях с собственными средствами компании за период с 9.09 по 23.09.2022.

Стоимость портфеля УК «Арсагера» ARSA

За отчетный период стоимость портфеля уменьшилась и составила 154 млн.…

Стоимость портфеля УК «Арсагера» ARSA

За отчетный период стоимость портфеля уменьшилась и составила 154 млн.…

🎁 Итоги акции «Призы любознательным» и новая статья: Как мы прогнозируем экономические показатели деятельности компании?

⠀

Результаты по материалу: Индексный фонд. Выбор и смысл

Правильные ответы

❓ Что не является элементом системы управления капиталом при индексном инвестировании?

✅ Самостоятельное определение инвестиционной привлекательности активов и структуры портфеля

⠀

❓ Что является недостатком системы управления капиталом при индексном инвестировании?

✅ Отсутствие возможности включения в состав портфеля инвестиционно-привлекательных активов, не входящих в состав индекса, и отсутствие возможности исключения из состава портфеля фондовых пузырей ⠀

❓ Что не является критерием выбора индексного фонда?

✅ Максимальная доходность в рейтинге индексных фондов

В акции по данной статье приняли участие 44 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 29 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Гусев Сергей (3), Бесшапошный Дмитрий (72), Крутских Андрей (83).

🤝 Поздравляем!

👉 Новая статья акции: Как мы прогнозируем экономические показатели деятельности компании

В новой статье: Описание подхода УК Арсагера к прогнозированию экономических показателей компаний.

#конкурсакции

⠀

Результаты по материалу: Индексный фонд. Выбор и смысл

Правильные ответы

❓ Что не является элементом системы управления капиталом при индексном инвестировании?

✅ Самостоятельное определение инвестиционной привлекательности активов и структуры портфеля

⠀

❓ Что является недостатком системы управления капиталом при индексном инвестировании?

✅ Отсутствие возможности включения в состав портфеля инвестиционно-привлекательных активов, не входящих в состав индекса, и отсутствие возможности исключения из состава портфеля фондовых пузырей ⠀

❓ Что не является критерием выбора индексного фонда?

✅ Максимальная доходность в рейтинге индексных фондов

В акции по данной статье приняли участие 44 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 29 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Гусев Сергей (3), Бесшапошный Дмитрий (72), Крутских Андрей (83).

🤝 Поздравляем!

👉 Новая статья акции: Как мы прогнозируем экономические показатели деятельности компании

В новой статье: Описание подхода УК Арсагера к прогнозированию экономических показателей компаний.

#конкурсакции

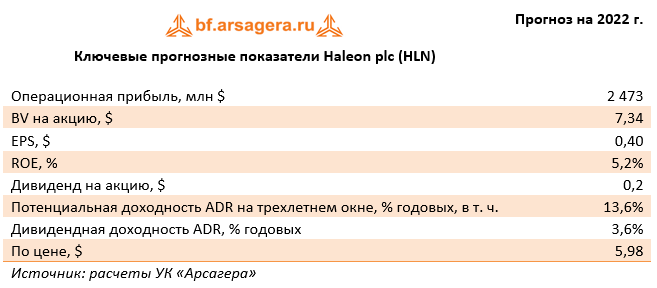

💊 Haleon plc (HLN) Итоги 1 п/г 2022 года и подробная информация о компании

Мы начинаем аналитическое покрытие акций компании Haleon plc – лидера в производстве лекарств, отпускаемых без рецепта со штаб-квартирой в пригороде Лондона. Бизнес компании включает в себя такие бренды, как зубная паста Sensodyne и Paradontax , обезболивающие Panadol и Advil , лекарства Theraflu, Otrivin, Voltaren, Panadol, а также витамины Centrum.

Компания Haleon была образована 18 июля 2022 г. путем выделения из компании GlaxoSmithKline plc. (GSK) бизнеса, связанного с безрецептурными препаратами. GSK первоначально надеялась продать это подразделение (оно называлось GSK Consumer Healthcare), но предложения от потенциальных покупателей ее не устраивали. Тогда бизнес GSK Consumer Healthcare был выделен в самостоятельную структуру.

Само подразделение GSK Consumer Healthcare было создано в 2014 г. как совместное предприятие GSK и швейцарской Novartis. В 2015-м британская компания выкупила долю партнера, а в 2019 г. приобрела бизнес безрецептурных препаратов Pfizer. В результате сделки GSK контролировала 68% акций совместного предприятия, а Pfizer — 32%.

В рамках выделения бизнеса в отдельную структуру GSK передала 80,1% своей доли собственным акционерам, а сама она продолжит владеть 13,5% акций компании Haleon. Доля Pfizer в результате сделки не изменится.

Акции компании котируются на Лондонской фондовой бирже с вторичным листингом на Нью-Йоркской фондовой бирже.

📈 По итогам полугодия компания смогла увеличить выручку на рынке Северной Америки на 17,4% до £1,9 млрд на фоне увеличения объема продаж витаминов, обезболивающих средств, противопростудных препаратов. Рост цен на продукцию компании, а также управление затратами позволили увеличить операционную маржу на 4,4 п.п.

📈 Доходы самого крупного сегмента - EMEA и Латинская Америка - увеличились на 8,7% до £2,1 млрд на фоне роста как объема и ассортимента продукции, так и отпускных цен. Наиболее сильный рост доходов отмечается в Латинской Америке, на Ближнем Востоке и в Африке. Операционная маржа при этом снизилась на 1,5 п.п. на фоне роста операционных затрат.

📈 Доходы в Азиатско-Тихоокеанском регионе увеличились на 15,7% до £1,2 млрд благодаря увеличению объема продаж и цен на продукцию компании, а также реорганизации дистрибуции во Вьетнаме. В части ухода за полостью рта отметим сильный рост продаж на рынке Индии, нивелированный ослаблением позиций в Китае. По направлению витаминных комплексов отметим успешные кампании на рынках Китая и Тайваня. Рост доходов по направлению обезболивающих препаратов связан с увеличением продаж Панадола на рынках Австралии, Новой Зеландии, Малайзии и Тайваня на фоне успешной кампании по вакцинации от Covid-19. Операционная маржа сегмента увеличилась на 1,4 п.п.

📈 В 2021 г. бизнес Haleon заработал порядка $13,1 млрд выручки и около $2 млрд чистой прибыли. Менеджмент компании рассчитывает на ежегодный органический рост порядка 4-6% в среднесрочной перспективе, а также на умеренный рост операционной маржи. Первоначальные дивиденды, как ожидается, будут выплачиваться на уровне 30-50% от прибыли.

🧐 В свои ожидания мы закладываем распределение среди акционеров около 50% чистой прибыли в долгосрочном периоде. Что касается результатов компании по итогам текущего года, то мы опираемся на ориентиры данные руководством, а именно, рост выручки около 6-8%, незначительное снижение операционной маржи по сравнению с 2021 г., неизменный уровень чистых процентных расходов, эффективная налоговая ставка на уровне 22-23%.

#блогофорум #Haleon #HLN

Мы начинаем аналитическое покрытие акций компании Haleon plc – лидера в производстве лекарств, отпускаемых без рецепта со штаб-квартирой в пригороде Лондона. Бизнес компании включает в себя такие бренды, как зубная паста Sensodyne и Paradontax , обезболивающие Panadol и Advil , лекарства Theraflu, Otrivin, Voltaren, Panadol, а также витамины Centrum.

Компания Haleon была образована 18 июля 2022 г. путем выделения из компании GlaxoSmithKline plc. (GSK) бизнеса, связанного с безрецептурными препаратами. GSK первоначально надеялась продать это подразделение (оно называлось GSK Consumer Healthcare), но предложения от потенциальных покупателей ее не устраивали. Тогда бизнес GSK Consumer Healthcare был выделен в самостоятельную структуру.

Само подразделение GSK Consumer Healthcare было создано в 2014 г. как совместное предприятие GSK и швейцарской Novartis. В 2015-м британская компания выкупила долю партнера, а в 2019 г. приобрела бизнес безрецептурных препаратов Pfizer. В результате сделки GSK контролировала 68% акций совместного предприятия, а Pfizer — 32%.

В рамках выделения бизнеса в отдельную структуру GSK передала 80,1% своей доли собственным акционерам, а сама она продолжит владеть 13,5% акций компании Haleon. Доля Pfizer в результате сделки не изменится.

Акции компании котируются на Лондонской фондовой бирже с вторичным листингом на Нью-Йоркской фондовой бирже.

📈 По итогам полугодия компания смогла увеличить выручку на рынке Северной Америки на 17,4% до £1,9 млрд на фоне увеличения объема продаж витаминов, обезболивающих средств, противопростудных препаратов. Рост цен на продукцию компании, а также управление затратами позволили увеличить операционную маржу на 4,4 п.п.

📈 Доходы самого крупного сегмента - EMEA и Латинская Америка - увеличились на 8,7% до £2,1 млрд на фоне роста как объема и ассортимента продукции, так и отпускных цен. Наиболее сильный рост доходов отмечается в Латинской Америке, на Ближнем Востоке и в Африке. Операционная маржа при этом снизилась на 1,5 п.п. на фоне роста операционных затрат.

📈 Доходы в Азиатско-Тихоокеанском регионе увеличились на 15,7% до £1,2 млрд благодаря увеличению объема продаж и цен на продукцию компании, а также реорганизации дистрибуции во Вьетнаме. В части ухода за полостью рта отметим сильный рост продаж на рынке Индии, нивелированный ослаблением позиций в Китае. По направлению витаминных комплексов отметим успешные кампании на рынках Китая и Тайваня. Рост доходов по направлению обезболивающих препаратов связан с увеличением продаж Панадола на рынках Австралии, Новой Зеландии, Малайзии и Тайваня на фоне успешной кампании по вакцинации от Covid-19. Операционная маржа сегмента увеличилась на 1,4 п.п.

📈 В 2021 г. бизнес Haleon заработал порядка $13,1 млрд выручки и около $2 млрд чистой прибыли. Менеджмент компании рассчитывает на ежегодный органический рост порядка 4-6% в среднесрочной перспективе, а также на умеренный рост операционной маржи. Первоначальные дивиденды, как ожидается, будут выплачиваться на уровне 30-50% от прибыли.

🧐 В свои ожидания мы закладываем распределение среди акционеров около 50% чистой прибыли в долгосрочном периоде. Что касается результатов компании по итогам текущего года, то мы опираемся на ориентиры данные руководством, а именно, рост выручки около 6-8%, незначительное снижение операционной маржи по сравнению с 2021 г., неизменный уровень чистых процентных расходов, эффективная налоговая ставка на уровне 22-23%.

#блогофорум #Haleon #HLN

{kind=link}

📊Рынок акций. Хит-парад #234 на 03.10.2022

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 19 сентября по 3 октября текущего года. В отчетном периоде индекс Московской биржи упал на 19,6%, составив 1 957 пунктов, на фоне обострения геополитической напряженности, объявления в России частичной мобилизации и планов властей по увеличению налогового бремени на компании-экспортеры. При этом активность операторов рынка существенно возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 ни одной из бумаг не удалось показать положительный результат, снижение в котировках по ним составило от 10,7% до 14,0%. Тем не менее в пятерку лидеров вошли акции Газпрома и префы Татнефти на фоне одобрения собранием акционеров внушительных промежуточных дивидендных выплат. Лучше рынка выглядели акции Лукойла, РусГидро и Магнита на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции золотодобытчиков Полюса и Полиметалла с падением более трети от своей стоимости на фоне выхода отчетности по МСФО, отразившей ухудшение операционной рентабельности и объемов продаж продукции. Хуже рынка вели себя котировки Распадской, потерявшие 31,5% от своей стоимости, на фоне сокращения ожидаемых объемов добычи в текущем году, а также планов правительства по повышению НДПИ и введения экспортных пошлин на коксующийся уголь. Помимо этого, среди аутсайдеров оказались бумаги Сургутнефтегаза и Русала с падением в цене около 30%. Снижение цен на базовые товары – нефть и алюминий – было усилено укреплением рубля. Кроме этого, в случае с Сургутнефтегазом участников рынка настораживает неопределенность относительно валютно-финансовых вложений компании.

2️⃣В группе 6.2 👍 ни одному из активов также не удалось выйти в положительную зону. Во главе лидеров находятся практически не изменившиеся в цене акции Московского Кредитного Банка и ВСМПО-АВИСМЫ на фоне отсутствия корпоративных новостей со стороны эмитентов. Лучше рынка показали динамику акции Куйбышевазота на фоне одобрения собранием акционеров выплаты дивидендов из нераспределенной прибыли прошлых лет. Компанию им составили акции Ростелекома и Аптечной сети 36,6, снизившиеся на 9,4% и 10% соответственно, на фоне отсутствия значимых корпоративных событий.

👎 В пятерке аутсайдеров с падением котировок бумаг более 30% оказались привилегированные и обыкновенные акции Мечела на фоне планов увеличения экспортных пошлин на уголь, а также Акции En+Group по тем же причинам, что и Русал. Среди аутсайдеров оказались бумаги Группы компаний Самолет на фоне опасений инвесторов, связанных с завершением цикла снижения процентных ставок. Замыкают пятерку аутсайдеров расписки Глобалтранса, подвергшиеся распродаже на фоне повышенных инфраструктурных рисков.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 19 сентября по 3 октября текущего года. В отчетном периоде индекс Московской биржи упал на 19,6%, составив 1 957 пунктов, на фоне обострения геополитической напряженности, объявления в России частичной мобилизации и планов властей по увеличению налогового бремени на компании-экспортеры. При этом активность операторов рынка существенно возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 ни одной из бумаг не удалось показать положительный результат, снижение в котировках по ним составило от 10,7% до 14,0%. Тем не менее в пятерку лидеров вошли акции Газпрома и префы Татнефти на фоне одобрения собранием акционеров внушительных промежуточных дивидендных выплат. Лучше рынка выглядели акции Лукойла, РусГидро и Магнита на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции золотодобытчиков Полюса и Полиметалла с падением более трети от своей стоимости на фоне выхода отчетности по МСФО, отразившей ухудшение операционной рентабельности и объемов продаж продукции. Хуже рынка вели себя котировки Распадской, потерявшие 31,5% от своей стоимости, на фоне сокращения ожидаемых объемов добычи в текущем году, а также планов правительства по повышению НДПИ и введения экспортных пошлин на коксующийся уголь. Помимо этого, среди аутсайдеров оказались бумаги Сургутнефтегаза и Русала с падением в цене около 30%. Снижение цен на базовые товары – нефть и алюминий – было усилено укреплением рубля. Кроме этого, в случае с Сургутнефтегазом участников рынка настораживает неопределенность относительно валютно-финансовых вложений компании.

2️⃣В группе 6.2 👍 ни одному из активов также не удалось выйти в положительную зону. Во главе лидеров находятся практически не изменившиеся в цене акции Московского Кредитного Банка и ВСМПО-АВИСМЫ на фоне отсутствия корпоративных новостей со стороны эмитентов. Лучше рынка показали динамику акции Куйбышевазота на фоне одобрения собранием акционеров выплаты дивидендов из нераспределенной прибыли прошлых лет. Компанию им составили акции Ростелекома и Аптечной сети 36,6, снизившиеся на 9,4% и 10% соответственно, на фоне отсутствия значимых корпоративных событий.

👎 В пятерке аутсайдеров с падением котировок бумаг более 30% оказались привилегированные и обыкновенные акции Мечела на фоне планов увеличения экспортных пошлин на уголь, а также Акции En+Group по тем же причинам, что и Русал. Среди аутсайдеров оказались бумаги Группы компаний Самолет на фоне опасений инвесторов, связанных с завершением цикла снижения процентных ставок. Замыкают пятерку аутсайдеров расписки Глобалтранса, подвергшиеся распродаже на фоне повышенных инфраструктурных рисков.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #234 на 03.10.2022

Здравствуйте, уважаемые зрители! С Вами в студии – Сергей Краснощока. Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 19 сентября по 5 октября текущего года. В отчетном периоде индекс Московской биржи упал на…

🏭 Ашинский метзавод, (AMEZ). Итоги 1 п/г 2022 г: замедление роста операционной прибыли компенсировано финансовыми статьями

Ашинский метзавод опубликовал отчетность за 1 п/г 2022 г. по РСБУ.

📈Выручка завода увеличилась на 19,9% 21,4 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции.

📈Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 13,0%, составив 15,8 млрд руб. Как следствие, операционная прибыль выросла на 44,8% до 5,6 млрд руб.

📈В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере 2,0 млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства.

📉Процентные расходы сократились на 3,5% до 137,2 млн руб. на фоне погашения крупного банковского еврокредита, частично компенсированного ростом процентных ставок. В результате чистая прибыль завода составила 6,8 млрд руб., более чем вдвое превысив результат прошлого года.

🧐По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив более высокие цены на сталь, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и входят в число наших приоритетов в секторе черной металлургии.

#блогофорум #Ашинскийметзавод #AMEZ

Ашинский метзавод опубликовал отчетность за 1 п/г 2022 г. по РСБУ.

📈Выручка завода увеличилась на 19,9% 21,4 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции.

📈Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 13,0%, составив 15,8 млрд руб. Как следствие, операционная прибыль выросла на 44,8% до 5,6 млрд руб.

📈В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере 2,0 млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства.

📉Процентные расходы сократились на 3,5% до 137,2 млн руб. на фоне погашения крупного банковского еврокредита, частично компенсированного ростом процентных ставок. В результате чистая прибыль завода составила 6,8 млрд руб., более чем вдвое превысив результат прошлого года.

🧐По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив более высокие цены на сталь, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и входят в число наших приоритетов в секторе черной металлургии.

#блогофорум #Ашинскийметзавод #AMEZ

{kind=link}

📰 Вышел макромониторинг с обзором макроэкономики за период с 19 сентября по 3 октября 2022 года.⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 3,4% и составили 88 долл. и 86 центов. В отчетном периоде участники рынка продолжали проявлять опасения по поводу сокращения спроса на топливо в условиях замедления роста мировой экономики.

📈 Индекс МосБиржи с момента выхода последней передачи на фоне очередного витка геополитической напряженности, а также анонсированных дополнительных налоговых изъятий для ряда экспортеров упал на 16% и составил 2 042 пункта. Капитализация российского фондового рынка составляет на данный момент 34,8 трлн рублей по сумме капитализации 188 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет всего 3,5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,4, стран с развитой экономикой – на уровне 18, при этом P/E индекса S&P500 составляет 19.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 8,9. С учетом текущих оценок роста прибылей компаний, а также изменения процентных ставок, капитализация индекса с фундаментальной точки зрения, на наш взгляд, должна увеличиться к концу 2022 года до 21,1 трлн руб. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 4 280 пунктов, что более, чем вдвое превышает текущие значения.

👉 Читать весь обзор c графикой

🛢 С момента выхода последней передачи цены на нефть снизились на 3,4% и составили 88 долл. и 86 центов. В отчетном периоде участники рынка продолжали проявлять опасения по поводу сокращения спроса на топливо в условиях замедления роста мировой экономики.

📈 Индекс МосБиржи с момента выхода последней передачи на фоне очередного витка геополитической напряженности, а также анонсированных дополнительных налоговых изъятий для ряда экспортеров упал на 16% и составил 2 042 пункта. Капитализация российского фондового рынка составляет на данный момент 34,8 трлн рублей по сумме капитализации 188 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет всего 3,5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,4, стран с развитой экономикой – на уровне 18, при этом P/E индекса S&P500 составляет 19.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 8,9. С учетом текущих оценок роста прибылей компаний, а также изменения процентных ставок, капитализация индекса с фундаментальной точки зрения, на наш взгляд, должна увеличиться к концу 2022 года до 21,1 трлн руб. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 4 280 пунктов, что более, чем вдвое превышает текущие значения.

👉 Читать весь обзор c графикой

YouTube

Макромониторинг #285 от 04.10.2022

Здравствуйте, уважаемые зрители. Сегодня 4 октября, с вами в студии – Владислав Корсунский и передача «макромониторинг» от компании Арсагера.

С момента выхода последней передачи цены на нефть снизились на 3,4% и составили 88 долл. и 86 центов. В отчетном…

С момента выхода последней передачи цены на нефть снизились на 3,4% и составили 88 долл. и 86 центов. В отчетном…

🔥 На youtube-канале Компании опубликована видеозапись ответов на вопросы участников встречи с инвесторами, которая состоялась 30 сентября 2022 года.

#лекции

#лекции

YouTube

Ответы на вопросы. Встреча с инвесторами 30 сентября 2022 года.

К лекции "Суть и смысл привилегированных акций. Часть 2": https://youtu.be/XdBg7G0gmLg

00:00:00 Иванов Василий: ❓ Сейчас люди стоят перед выбором сохранения денег - вкладывать в недвижимость по явно завышенным ценам или в российский рынок акций, который…

00:00:00 Иванов Василий: ❓ Сейчас люди стоят перед выбором сохранения денег - вкладывать в недвижимость по явно завышенным ценам или в российский рынок акций, который…

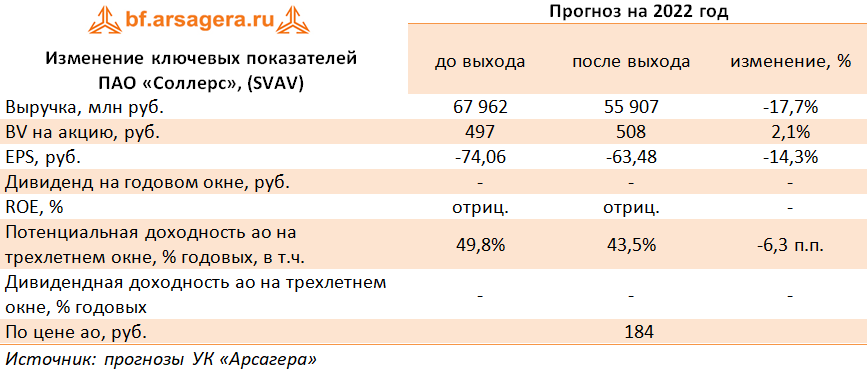

Соллерс SVAV Итоги 1 п/г 2022 года: проблемы СП «Соллерс Форд» обусловили итоговый убыток

Автомобильный холдинг Соллерс опубликовал консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

Общая выручка компании сократилась на 28,8%, составив 26,2 млрд руб., что стало следствием падения объема продаж автомобилей Ford Transit на 40,9% до 4,9 тыс. шт. на фоне приостановки производственной деятельности совместного предприятия «Соллерс Форд» с марта 2022 года. Продажи внедорожников и легких коммерческих автомобилей УАЗ продемонстрировали снижение меньшими темпами (-26,2%) до 9,7 тыс. шт.

В то же время операционные расходы снизились меньшими темпами (-18,2%), составив 28,8 млрд руб., что было обусловлено, прежде всего, единоразовым списанием нематериальных активов, связанных с СП «Соллерс Форд» в размере 3,2 млрд руб. В итоге на операционном уровне компания зафиксировала убыток 2,6 млрд руб. против прибыли 1,6 млрд руб. годом ранее.

В блоке финансовых статей отметим кратное увеличение процентных доходов и положительных курсовых разниц, в результате чистые финансовые доходы составили 1,7 млрд руб. против расходов в размере 275 млн руб. годом ранее.

Убыток от деятельности совместных предприятий не претерпел существенных изменений год к году несмотря на принятое Группой решение о ликвидации СП «Соллерс Буссан» и СП «Исузу Соллерс» в связи с прекращением ими хозяйственной деятельности.

В итоге компания получила чистый убыток в размере 1,1 млрд руб. против прибыли 277 млн руб. годом ранее.

Из важных новостей отметим заявление компании о планах по запуску в текущем году производства легких коммерческих автомобилей под собственным брендом с задействованием персонала и мощностей предприятия «Соллерс Форд», приостановившего деятельность в РФ.

По итогам вышедшей отчетности мы понизили прогноз показателей на текущий год на фоне приостановки работы СП «Форд Соллерс» и ликвидации остальных совместных предприятий. Прогнозы на последующие годы не претерпели серьезных изменений: мы считаем, что потери доходов СП будут компенсированы за счет перевода производственных мощностей на выпуск собственной продукции компании. В итоге потенциальная доходность акций Соллерс сократилась.

Акции Соллерса торгуются с P/BV 2022 около 0,5 и не входят в число наших приоритетов.

#Соллерс #SVAV #блогофорум

Автомобильный холдинг Соллерс опубликовал консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

Общая выручка компании сократилась на 28,8%, составив 26,2 млрд руб., что стало следствием падения объема продаж автомобилей Ford Transit на 40,9% до 4,9 тыс. шт. на фоне приостановки производственной деятельности совместного предприятия «Соллерс Форд» с марта 2022 года. Продажи внедорожников и легких коммерческих автомобилей УАЗ продемонстрировали снижение меньшими темпами (-26,2%) до 9,7 тыс. шт.

В то же время операционные расходы снизились меньшими темпами (-18,2%), составив 28,8 млрд руб., что было обусловлено, прежде всего, единоразовым списанием нематериальных активов, связанных с СП «Соллерс Форд» в размере 3,2 млрд руб. В итоге на операционном уровне компания зафиксировала убыток 2,6 млрд руб. против прибыли 1,6 млрд руб. годом ранее.

В блоке финансовых статей отметим кратное увеличение процентных доходов и положительных курсовых разниц, в результате чистые финансовые доходы составили 1,7 млрд руб. против расходов в размере 275 млн руб. годом ранее.

Убыток от деятельности совместных предприятий не претерпел существенных изменений год к году несмотря на принятое Группой решение о ликвидации СП «Соллерс Буссан» и СП «Исузу Соллерс» в связи с прекращением ими хозяйственной деятельности.

В итоге компания получила чистый убыток в размере 1,1 млрд руб. против прибыли 277 млн руб. годом ранее.

Из важных новостей отметим заявление компании о планах по запуску в текущем году производства легких коммерческих автомобилей под собственным брендом с задействованием персонала и мощностей предприятия «Соллерс Форд», приостановившего деятельность в РФ.

По итогам вышедшей отчетности мы понизили прогноз показателей на текущий год на фоне приостановки работы СП «Форд Соллерс» и ликвидации остальных совместных предприятий. Прогнозы на последующие годы не претерпели серьезных изменений: мы считаем, что потери доходов СП будут компенсированы за счет перевода производственных мощностей на выпуск собственной продукции компании. В итоге потенциальная доходность акций Соллерс сократилась.

Акции Соллерса торгуются с P/BV 2022 около 0,5 и не входят в число наших приоритетов.

#Соллерс #SVAV #блогофорум

{kind=link}

🎥 Опубликована видеозапись теоретической части встречи с инвесторами 30 сентября 2022 года «Суть и смысл привилегированных акций. Часть 2».

YouTube

Суть и смысл привилегированных акций. Часть 2

Предыдущий материал:

Суть и смысл привилегированных акций. Часть 1: https://youtu.be/ZCezHdqYj3U

Следующие материалы:

Суть и смысл привилегированных акций. Часть3. Дополнение: https://youtu.be/gvZOJQZsg6s

Ответы на вопросы: https://youtu.be/OI-qHqKtn60…

Суть и смысл привилегированных акций. Часть 1: https://youtu.be/ZCezHdqYj3U

Следующие материалы:

Суть и смысл привилегированных акций. Часть3. Дополнение: https://youtu.be/gvZOJQZsg6s

Ответы на вопросы: https://youtu.be/OI-qHqKtn60…

На Блогофоруме опбуликован анализ отчетностей следующих эмитентов:

🔗 ПАО «ОАК» UNAC

🔗 ПАО «НКХП», NKHP

#блогофорум

🔗 ПАО «ОАК» UNAC

🔗 ПАО «НКХП», NKHP

#блогофорум

bf.arsagera.ru

ОАК (UNAC) Итоги 1 п/г 2022 года: грядет очередной этап докапитализации

ОАК опубликовала отчетность по МСФО за 1 п/г 2022 г

Ранжирование акций на 4 квартал 2022 года

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте

📌 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.

🧐Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций»

🔬С результатами практического применения других методик можно ознакомиться здесь.

#ранжированиеакций #новости

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте

📌 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.

🧐Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций»

🔬С результатами практического применения других методик можно ознакомиться здесь.

#ранжированиеакций #новости

{kind=link}

🗂 Вышли отчёты по фондам ценных бумаг под управлением УК «Арсагера» по итогам сентября 2022 года.

⠀

📝В каждом отчёте Вы найдёте данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний рабочий день отчётного месяца.

⠀

🔗 Скачать ежемесячные отчеты можно по ссылкам:

⠀

✅ Арсагера — фонд акций

✅ Арсагера — фонд смешанных инвестиций

✅ Арсагера — фонд облигаций КР 1.55

✅ Арсагера — акции 6.4

#нашифонды

⠀

📝В каждом отчёте Вы найдёте данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний рабочий день отчётного месяца.

⠀

🔗 Скачать ежемесячные отчеты можно по ссылкам:

⠀

✅ Арсагера — фонд акций

✅ Арсагера — фонд смешанных инвестиций

✅ Арсагера — фонд облигаций КР 1.55

✅ Арсагера — акции 6.4

#нашифонды

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Зачем Вам деньги?

⠀

Результаты по материалу: Как мы прогнозируем экономические показатели деятельности компаний

Правильные ответы

❓ Какая информация представляет наибольший интерес при прогнозировании цен акций?

✅ Данные о размере чистой прибыли эмитента

⠀

❓ Какой документ лучше других характеризует финансовое и имущественное положение компании на определенный момент времени?

✅ Бухгалтерский баланс ⠀

❓ Какое действие не является необходимым при прогнозировании экономических показателей деятельности компании?

✅ Расчет ставки дисконтирования методом WACC

В акции по данной статье приняли участие 45 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 20 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Тукмачев Павел (22), Тихоненко Алексей (43), Крутских Юлия (42).

🤝 Поздравляем!

👉 Новая статья акции: Зачем Вам деньги?

В новой статье: В этом материале описывается роль наличных денег в жизни богатых людей. Удивительно, но оказывается, что она совсем невелика, а вот реальные активы имеют огромное значения для них. Почему?

#конкурсакции

⠀

Результаты по материалу: Как мы прогнозируем экономические показатели деятельности компаний

Правильные ответы

❓ Какая информация представляет наибольший интерес при прогнозировании цен акций?

✅ Данные о размере чистой прибыли эмитента

⠀

❓ Какой документ лучше других характеризует финансовое и имущественное положение компании на определенный момент времени?

✅ Бухгалтерский баланс ⠀

❓ Какое действие не является необходимым при прогнозировании экономических показателей деятельности компании?

✅ Расчет ставки дисконтирования методом WACC

В акции по данной статье приняли участие 45 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 20 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Тукмачев Павел (22), Тихоненко Алексей (43), Крутских Юлия (42).

🤝 Поздравляем!

👉 Новая статья акции: Зачем Вам деньги?

В новой статье: В этом материале описывается роль наличных денег в жизни богатых людей. Удивительно, но оказывается, что она совсем невелика, а вот реальные активы имеют огромное значения для них. Почему?

#конкурсакции

{kind=link}

🔥 Артем Абалов на канале РБК👇

https://tv.rbc.ru/archive/rynki/633ea22b2ae5967d10fa3d66

https://tv.rbc.ru/archive/rynki/633ea22b2ae5967d10fa3d66

Видео РБК

РЫНКИ. Сейчас: Выпуск за 6 октября 2022. Смотреть онлайн

Программа РЫНКИ. Сейчас на РБК. Смотреть выпуск за 6 октября 2022. РЫНКИ. Сейчас. Выпуск за 12:23, 06.10.2022 - подробности в передаче РЫНКИ. Сейчас онлайн на РБК-ТВ.