👛Вышел обзор портфеля собственных средств #263 за период с 21.10.2022 по 03.11.2022

За отчетный период стоимость портфеля увеличилась и составила 165 млн. 707 тыс. рублей.

💼 Изменения в портфеле:

✔️В группе 6.1 продавали акции ММК, НЛМК, Газпром нефти, Новатэка и Роснефти, покупали бумаги остальных эмитентов.

✔️В группе 6.2 выделим полную продажу ФСК и Рос Агро, а также продавали акции Самолета и префы Башнефти, покупали бумаги остальных эмитентов.

✔️В группе 6.3 продавали акции Россетей Центра и Приволжья и Россетей Центра, покупали бумаги остальных эмитентов кроме ЧМК.

✔️В группе 6.5 сделок не совершалось.

📊 В отраслевой структуре заметным было увеличение удельного веса компаний Нефтегазового сектора и уменьшение доли эмитентов Потреб. сектора.

📈 За отчетный период котировки акций компании, индекс МосБиржи и индекс МосБиржи Финансов показали положительную динамику.

Полный текст отчета со слайдами по ссылке

#ARSA #арсагера

За отчетный период стоимость портфеля увеличилась и составила 165 млн. 707 тыс. рублей.

💼 Изменения в портфеле:

✔️В группе 6.1 продавали акции ММК, НЛМК, Газпром нефти, Новатэка и Роснефти, покупали бумаги остальных эмитентов.

✔️В группе 6.2 выделим полную продажу ФСК и Рос Агро, а также продавали акции Самолета и префы Башнефти, покупали бумаги остальных эмитентов.

✔️В группе 6.3 продавали акции Россетей Центра и Приволжья и Россетей Центра, покупали бумаги остальных эмитентов кроме ЧМК.

✔️В группе 6.5 сделок не совершалось.

📊 В отраслевой структуре заметным было увеличение удельного веса компаний Нефтегазового сектора и уменьшение доли эмитентов Потреб. сектора.

📈 За отчетный период котировки акций компании, индекс МосБиржи и индекс МосБиржи Финансов показали положительную динамику.

Полный текст отчета со слайдами по ссылке

#ARSA #арсагера

YouTube

Собственные средства компании #263. Обзор с 21.10.2022 по 03.11.2022

За отчетный период стоимость портфеля увеличилась и составила 165 млн. 707 тыс. рублей.

Нетто-отток средств за период составил 3 млн. 400 тыс. рублей.

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1 продавали…

Нетто-отток средств за период составил 3 млн. 400 тыс. рублей.

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1 продавали…

🎥 Вышли видеоролики с обзором результатов управления фондами за период 21 октября по 3 ноября 2022 года

▶️ Наши фонды. Арсагера – фонд акций. #317

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #222

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #317

▶️ Наши фонды. Арсагера – акции 6.4. #168

#нашифонды

▶️ Наши фонды. Арсагера – фонд акций. #317

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #222

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #317

▶️ Наши фонды. Арсагера – акции 6.4. #168

#нашифонды

📊Рынок акций. Хит-парад #237 на 14.11.2022

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 31 октября по 14 ноября текущего года. В отчетном периоде индекс Московской биржи прибавил 2,3%, составив 2 217 пунктов, на фоне возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 во главе лидеров находятся акции Полюса, прибавившие11% к своей стоимости на фоне роста цен на золото. Расписки Озона подорожали более чем на 10% в преддверие выхода отчетности по итогам 3 кв. 2022 г, а также на новостях росте торгового оборота компании. Бумаги Норильского никеля подорожали более чем на 8% на фоне роста цен на цветные металлы. Акции Сбербанка показали рост 7,5% после новостей о возвращении банка к прибыли, а также к регулярному раскрытию информации. Расписки TCS Group Holding PLC прибавили 7% к своей стоимости на фоне новостей о планах по расширению бизнеса за счет сделок M&A.

👎 Пятерку аутсайдеров возглавили акции Магнита с падением более 5%. Участники рынка негативно отнеслись к намерению компании инвестировать крупную сумму в комплекс мероприятий по обеспечению качества товаров, услуг и клиентского сервиса. В пятерку вновь вошли акции Группы компаний ПИК с падением более 4% на фоне снижения спроса на новостройки. Хуже рынка выглядели префы Транснефти, акции ММК и расписки X5 Retail Group на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавляют расписки Полиметалла с ростом около 14% на фоне роста цен на драгоценные металлы. Компанию им составили также акции Селигдара, прибавившие более 5% к своей стоимости. Расписки VC Company подорожали на 12% после выхода отчетности по итогам 3 кв. 2022 г. Префы Башнефти и акции Оргсинтез Казани прибавили от 6% до 8% к своей стоимости без особых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Детского мира с падением более 26% на новостях о планируемом делистинге. Акции Инграда потеряли около 7% совей стоимости на фоне снижения спроса на новостройки. Помимо этого, в пятерку вошли акции ВСМПО, ОАК и расписки Globaltrans Investment PLC, потерявшие от 4% до 6% от своей стоимости.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 31 октября по 14 ноября текущего года. В отчетном периоде индекс Московской биржи прибавил 2,3%, составив 2 217 пунктов, на фоне возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 во главе лидеров находятся акции Полюса, прибавившие11% к своей стоимости на фоне роста цен на золото. Расписки Озона подорожали более чем на 10% в преддверие выхода отчетности по итогам 3 кв. 2022 г, а также на новостях росте торгового оборота компании. Бумаги Норильского никеля подорожали более чем на 8% на фоне роста цен на цветные металлы. Акции Сбербанка показали рост 7,5% после новостей о возвращении банка к прибыли, а также к регулярному раскрытию информации. Расписки TCS Group Holding PLC прибавили 7% к своей стоимости на фоне новостей о планах по расширению бизнеса за счет сделок M&A.

👎 Пятерку аутсайдеров возглавили акции Магнита с падением более 5%. Участники рынка негативно отнеслись к намерению компании инвестировать крупную сумму в комплекс мероприятий по обеспечению качества товаров, услуг и клиентского сервиса. В пятерку вновь вошли акции Группы компаний ПИК с падением более 4% на фоне снижения спроса на новостройки. Хуже рынка выглядели префы Транснефти, акции ММК и расписки X5 Retail Group на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавляют расписки Полиметалла с ростом около 14% на фоне роста цен на драгоценные металлы. Компанию им составили также акции Селигдара, прибавившие более 5% к своей стоимости. Расписки VC Company подорожали на 12% после выхода отчетности по итогам 3 кв. 2022 г. Префы Башнефти и акции Оргсинтез Казани прибавили от 6% до 8% к своей стоимости без особых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Детского мира с падением более 26% на новостях о планируемом делистинге. Акции Инграда потеряли около 7% совей стоимости на фоне снижения спроса на новостройки. Помимо этого, в пятерку вошли акции ВСМПО, ОАК и расписки Globaltrans Investment PLC, потерявшие от 4% до 6% от своей стоимости.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #237 на 14.11.2022

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 31 октября по 14 ноября текущего года. В отчетном периоде индекс Московской биржи прибавил 2,3%, составив 2 217 пунктов, на фоне возросшей активности операторов…

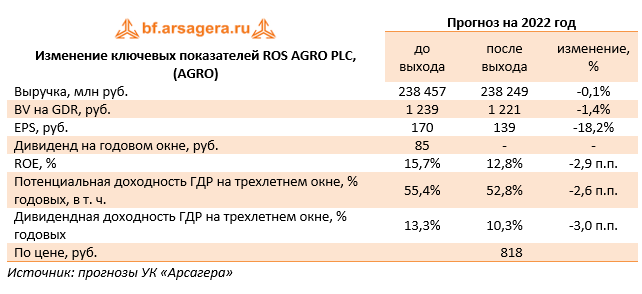

ROS AGRO PLC, (AGRO). Итоги 9 мес. 2022 года: итоговое отставание сохранилось несмотря на рост продаж в ключевых сегментах

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал выборочные операционные показатели и отчетность по МСФО за 9 мес. 2022 года. К сожалению, компания не раскрыла сегментные финансовые показатели и средние цены реализации продукции, что затруднило полноценное обновление модели.

📈В отчетном периоде совокупная выручка компании увеличилась на 15,5%, составив 182,0 млрд руб., на фоне роста объемов продаж в Сахарном (+17,6%) и Мясном (+12,6%) бизнес-направлениях. Рост продаж стал возможен благодаря запуску вертикально интегрированного кластера по производству свинины в Приморском крае, появлению экспортно-торговых операций с пшеницей и положительной конъюнктуре на российском рынке сахара. В Сельскохозяйственном и Масложировом сегментах, напротив, зафиксировано снижение объемов продаж на 10,1% и 4,6% соответственно.

📈Общая себестоимость продукции возросла в меньшей степени по сравнению с выручкой и составила 139,8 млрд руб. (+13,4%). Коммерческие расходы компании увеличились практически вдвое до 11,0 млрд руб., общие и административные расходы, наоборот, снизились на 19,1 % до 6,7 млрд руб. Прочие операционные расходы составили 4,1 млрд руб. против 1,2 млрд руб. прочих операционных доходов, полученных годом ранее. Помимо этого, компания отразила убыток от переоценки биологических активов в размере 2,1 млрд руб. (годом ранее – прибыль 10,6 млрд руб.).

📉В итоге консолидированная операционная прибыль компании составила 18,3 млрд руб., сократившись практически вдвое.

📉 Чистый финансовый доход в размере 1,8 млрд руб. годом ранее сменился чистым финансовым расходом в размере 17,4 млрд руб. вследствие отрицательной динамики убытков от курсовых разниц по остаткам денежных средств, заблокированных европейскими банками. Среди прочих моментов отметим существенно возросший долг компании (246,3 млрд руб.), обслуживание которого обошлось эмитенту в 5,8 млрд руб. (4,0 млрд руб. годом ранее).

💰 В результате чистая прибыль компании показала многократное снижение год к году и составила 1,3 млрд руб.

🧐 После выхода отчетности мы понизили прогноз финансовых показателей на текущий и будущие годы, учтя меньший объем продаж в сельскохозяйственном сегменте, а также повышение финансовых расходов, связанное с обслуживанием долга и валютными колебаниями. Помимо этого, мы обнулили наши ожидания по дивидендным выплатам за 2022 г. В результате потенциальная доходность расписок компании несколько сократилась.

❌ 💼 На данный момент расписки компании торгуются исходя из P/BV 2022 около 0,7 и P/E 2022 около 6,0. Сохраняющиеся инфраструктурные риски заставляют нас методично сокращать данную позицию в наших портфелях.

#блогофорум #agro #русагро

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал выборочные операционные показатели и отчетность по МСФО за 9 мес. 2022 года. К сожалению, компания не раскрыла сегментные финансовые показатели и средние цены реализации продукции, что затруднило полноценное обновление модели.

📈В отчетном периоде совокупная выручка компании увеличилась на 15,5%, составив 182,0 млрд руб., на фоне роста объемов продаж в Сахарном (+17,6%) и Мясном (+12,6%) бизнес-направлениях. Рост продаж стал возможен благодаря запуску вертикально интегрированного кластера по производству свинины в Приморском крае, появлению экспортно-торговых операций с пшеницей и положительной конъюнктуре на российском рынке сахара. В Сельскохозяйственном и Масложировом сегментах, напротив, зафиксировано снижение объемов продаж на 10,1% и 4,6% соответственно.

📈Общая себестоимость продукции возросла в меньшей степени по сравнению с выручкой и составила 139,8 млрд руб. (+13,4%). Коммерческие расходы компании увеличились практически вдвое до 11,0 млрд руб., общие и административные расходы, наоборот, снизились на 19,1 % до 6,7 млрд руб. Прочие операционные расходы составили 4,1 млрд руб. против 1,2 млрд руб. прочих операционных доходов, полученных годом ранее. Помимо этого, компания отразила убыток от переоценки биологических активов в размере 2,1 млрд руб. (годом ранее – прибыль 10,6 млрд руб.).

📉В итоге консолидированная операционная прибыль компании составила 18,3 млрд руб., сократившись практически вдвое.

📉 Чистый финансовый доход в размере 1,8 млрд руб. годом ранее сменился чистым финансовым расходом в размере 17,4 млрд руб. вследствие отрицательной динамики убытков от курсовых разниц по остаткам денежных средств, заблокированных европейскими банками. Среди прочих моментов отметим существенно возросший долг компании (246,3 млрд руб.), обслуживание которого обошлось эмитенту в 5,8 млрд руб. (4,0 млрд руб. годом ранее).

💰 В результате чистая прибыль компании показала многократное снижение год к году и составила 1,3 млрд руб.

🧐 После выхода отчетности мы понизили прогноз финансовых показателей на текущий и будущие годы, учтя меньший объем продаж в сельскохозяйственном сегменте, а также повышение финансовых расходов, связанное с обслуживанием долга и валютными колебаниями. Помимо этого, мы обнулили наши ожидания по дивидендным выплатам за 2022 г. В результате потенциальная доходность расписок компании несколько сократилась.

❌ 💼 На данный момент расписки компании торгуются исходя из P/BV 2022 около 0,7 и P/E 2022 около 6,0. Сохраняющиеся инфраструктурные риски заставляют нас методично сокращать данную позицию в наших портфелях.

#блогофорум #agro #русагро

{kind=link}

❓ Вопрос. Комментарий к вопросу Теста «Основы инвестирования»: Кто, в первую очередь выигрывает, выигрывает от инфляции?

• Производители товаров и услуг (верный ответ)

• Государство

• Потребители

• Банки

Я не уверен, что тот единственный ответ на вопрос, который система сочла ошибочный, на самом деле неверен. Там шла речь про то, кто больше выигрывает от инфляции — потребители, производители, государство или банки. Я ответил «банки». По идее, никто в полной мере не выигрывает от высокой инфляции, она влечет разнообразные проблемы в экономике, и вредны как для участников оборота, так и для государства в целом (можно посмотреть, какой ценой дается США и всему миру сейчас меры по усмирению инфляции). Мой выбор «банки» связан с увеличением маржи при росте процентных ставок, обычно сопровождающий рост инфляции, а также то, что рыночная стоимость залогов растет, что снижает кредитные риски банка на заемщиков.

Был бы благодарен комментарию на эту тему.

❗️ Ответ: Добрый день, спасибо за интересный вопрос!

На первый взгляд Ваше рассуждение выглядит логично. Да, рост инфляции вызывает рост процентных ставок и, казалось бы, маржа должна увеличиваться. Но, как правило, происходит обратный процесс: потребители стремятся сделать товарные запасы и начинают расходовать сбережения, банки вынуждены повышать ставки по депозитам, чтобы остановить отток ликвидности, а повышение ставок по кредитам приводит к снижению темпов кредитования. Недавняя ситуация в марте 2022 это особенно ярко показала: банки были вынуждены поднять ставки по депозитам до 20%, кредитование полностью остановилось. В этой ситуации маржа у многих банков могла вообще быть отрицательной. Так что при инфляционном импульсе ставки по депозитам приходится повышать сразу, а по кредитному портфелю сразу увеличить ставку не получается. При высоких ставках в принципе снижается объем банковской деятельности, т.к. становится меньше бизнесов, способных вести деятельность с более высокой рентабельностью. Поэтому для банков более предпочтительны низкие ставки и низкая инфляция.

В целом, для каждого варианта можно найти частный случай, когда можно получить в моменте определенный выигрыш от инфляции. Даже для потребителя. Например, всем знакома ситуация когда, что-то удалось купить по "старым ценам из старой партии". Но производитель в большем выигрыше, т.к. при инфляционном импульсе сразу получает возможность продавать по более высокой цене, а товарные запасы, з/п, кредиты еще какое-то время находятся в "старых" условиях. Поэтому мы считаем правильным вариантом ответа на вопрос: "кто БОЛЬШЕ выигрывает от инфляции?" именно "производители" в наиболее общем случае.

#вопросответ #вопростеста #работанадошибками

ПРОЙТИ ТЕСТ

• Производители товаров и услуг (верный ответ)

• Государство

• Потребители

• Банки

Я не уверен, что тот единственный ответ на вопрос, который система сочла ошибочный, на самом деле неверен. Там шла речь про то, кто больше выигрывает от инфляции — потребители, производители, государство или банки. Я ответил «банки». По идее, никто в полной мере не выигрывает от высокой инфляции, она влечет разнообразные проблемы в экономике, и вредны как для участников оборота, так и для государства в целом (можно посмотреть, какой ценой дается США и всему миру сейчас меры по усмирению инфляции). Мой выбор «банки» связан с увеличением маржи при росте процентных ставок, обычно сопровождающий рост инфляции, а также то, что рыночная стоимость залогов растет, что снижает кредитные риски банка на заемщиков.

Был бы благодарен комментарию на эту тему.

❗️ Ответ: Добрый день, спасибо за интересный вопрос!

На первый взгляд Ваше рассуждение выглядит логично. Да, рост инфляции вызывает рост процентных ставок и, казалось бы, маржа должна увеличиваться. Но, как правило, происходит обратный процесс: потребители стремятся сделать товарные запасы и начинают расходовать сбережения, банки вынуждены повышать ставки по депозитам, чтобы остановить отток ликвидности, а повышение ставок по кредитам приводит к снижению темпов кредитования. Недавняя ситуация в марте 2022 это особенно ярко показала: банки были вынуждены поднять ставки по депозитам до 20%, кредитование полностью остановилось. В этой ситуации маржа у многих банков могла вообще быть отрицательной. Так что при инфляционном импульсе ставки по депозитам приходится повышать сразу, а по кредитному портфелю сразу увеличить ставку не получается. При высоких ставках в принципе снижается объем банковской деятельности, т.к. становится меньше бизнесов, способных вести деятельность с более высокой рентабельностью. Поэтому для банков более предпочтительны низкие ставки и низкая инфляция.

В целом, для каждого варианта можно найти частный случай, когда можно получить в моменте определенный выигрыш от инфляции. Даже для потребителя. Например, всем знакома ситуация когда, что-то удалось купить по "старым ценам из старой партии". Но производитель в большем выигрыше, т.к. при инфляционном импульсе сразу получает возможность продавать по более высокой цене, а товарные запасы, з/п, кредиты еще какое-то время находятся в "старых" условиях. Поэтому мы считаем правильным вариантом ответа на вопрос: "кто БОЛЬШЕ выигрывает от инфляции?" именно "производители" в наиболее общем случае.

#вопросответ #вопростеста #работанадошибками

ПРОЙТИ ТЕСТ

{kind=link}

📰 Вышел макромониторинг с обзором макроэкономики за период с 31 октября по 14 ноября 2022 года.⠀

🛢 С момента выхода последней передачи цены на нефть сократились на 1,8% и составили 93 долл. и 14 центов. Негативная динамика цен на нефть может быть обусловлена опасениями участников рынка по поводу будущего спроса на энергоносители, а также недавними заявлениями ОПЕК о том, что рост мировых запасов нефти в 2022 году демонстрирует четкий переход от дефицита на рынке к избытку.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 3,6% и составил 2 245 пунктов. Капитализация российского фондового рынка составляет на данный момент 38,8 трлн рублей по сумме капитализации 188 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 3,8. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 11,1, стран с развитой экономикой – на уровне 17,4, при этом P/E индекса S&P500 составляет 20,6.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец следующего года можно ожидать P/E российского фондового рынка на уровне 9,7. По нашим оценкам, величина общей прибыли компаний, входящих в индекс МосБиржи, в 2023 году вырастет на 34%. С учетом этих оценок, а также наших ожиданий по прибылям на текущий год и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в Индексе МосБиржи, с фундаментальной точки зрения должна составить к концу следующего года 15,9 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, составляющей около 9,8%, справедливое значение для индекса МосБиржи на конец следующего года с этой точки зрения мы оцениваем на уровне порядка 3 200 пунктов, что на 41% выше текущих значений.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 194%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является крайне дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2022 года рост денежной массы, скорее всего, превысит 12%.

👉 Читать весь обзор c графикой

#макромониторинг

🛢 С момента выхода последней передачи цены на нефть сократились на 1,8% и составили 93 долл. и 14 центов. Негативная динамика цен на нефть может быть обусловлена опасениями участников рынка по поводу будущего спроса на энергоносители, а также недавними заявлениями ОПЕК о том, что рост мировых запасов нефти в 2022 году демонстрирует четкий переход от дефицита на рынке к избытку.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 3,6% и составил 2 245 пунктов. Капитализация российского фондового рынка составляет на данный момент 38,8 трлн рублей по сумме капитализации 188 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 3,8. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 11,1, стран с развитой экономикой – на уровне 17,4, при этом P/E индекса S&P500 составляет 20,6.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец следующего года можно ожидать P/E российского фондового рынка на уровне 9,7. По нашим оценкам, величина общей прибыли компаний, входящих в индекс МосБиржи, в 2023 году вырастет на 34%. С учетом этих оценок, а также наших ожиданий по прибылям на текущий год и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в Индексе МосБиржи, с фундаментальной точки зрения должна составить к концу следующего года 15,9 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, составляющей около 9,8%, справедливое значение для индекса МосБиржи на конец следующего года с этой точки зрения мы оцениваем на уровне порядка 3 200 пунктов, что на 41% выше текущих значений.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 194%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является крайне дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2022 года рост денежной массы, скорее всего, превысит 12%.

👉 Читать весь обзор c графикой

#макромониторинг

YouTube

Макромониторинг #288 от 15.11.2022

С момента выхода последней передачи цены на нефть сократились на 1,8% и составили 93 долл. и 14 центов. Негативная динамика цен на нефть может быть обусловлена опасениями участников рынка по поводу будущего спроса на энергоносители, а также недавними заявлениями…

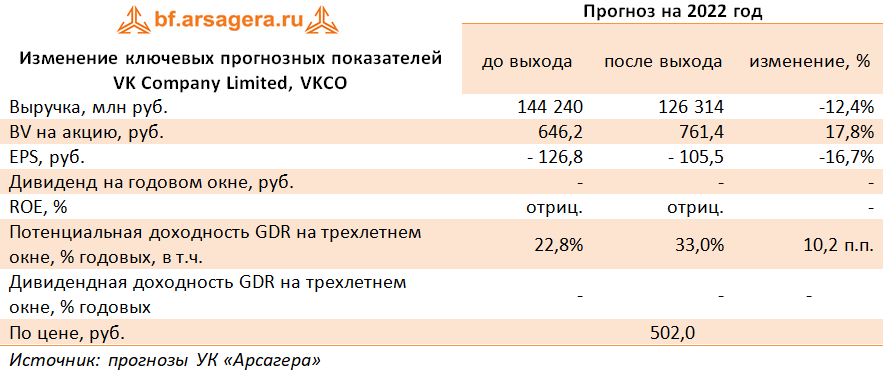

VK Company Limited VKCO Итоги 9 мес. 2022 года: продажа игрового актива привела к сокращению убытка в текущем году

Компания VK Company Limited раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

Совокупная выручка компании выросла на 19,1% до 66,1 млрд руб. Рассмотрим ключевые финансовые показатели в разрезе отдельных сегментов.

Выручка сегмента Социальные сети и коммуникационные сервисы, который включает в себя электронную почту, мгновенные сообщения и портал (главная страница и медиапроекты) прибавила 18,8%, достигнув 50,3 млрд руб. на фоне увеличения пользователей социальных сетей и роста доходов от онлайн рекламы, в том числе, благодаря консолидации результатов приобретенных у Яндекса в начале сентября проектов Дзен и Новости. Скорректированная EBITDA сегмента увеличилась на 16,7%, составив 21,3 млрд руб. на фоне роста доходов и снижения агентских вознаграждений.

Главной новостью второго по значимости сегмента – Игры - стала продажа в конце сентября всех активов экосистемы MY.GAMES, включающей в себя онлайн-игровые сервисы, потоковую передачу игр и платформенные решения, на общую сумму $642 млн. По результатам прекращенной деятельности сегмента компания отразила снижение выручки год к году до 28,4 млрд руб. (-11,6%), а также показателя скорректированная EBITDA до 2,1 млрд руб.

Новый сегмент – Образовательные технологии - смог увеличить свои доходы на 14,5% до 7,9 млрд руб., при этом общее количество зарегистрированных учеников на платформах достигло 12,0 млн, что на 40,0% больше, чем в предыдущем году. Число платящих студентов за год выросло на 70% и достигло 465 000. Показатель скорректированной EBITDA сегмента отразил сокращение убытка в 4,5 раза, что было обусловлено оптимизацией маркетинговых расходов, а также эффектом от полученных IT льгот.

Сегмент Новые инициативы, представляющий собой отдельные операционные направления, продемонстрировал увеличение выручки на 1,7% до 7,6 млрд руб. Основным драйвером роста выручки стали B2B-сервисы, включая облачный сервис VK Cloud, VK Play и VK Клипы. Убыток по скорректированной EBIDTA в данном сегменте показал более чем двукратный рост на фоне роста инвестиций в VK Play, VK Клипы, VK Звонки, RuStore и другие новые инициативы. Отметим, что несмотря на продажу MY.GAMES, VK продолжает активно развивать собственные игровые сервисы под брендом VK Play.

Переходя к консолидированным показателям компании, отметим, что показатель скорректированной EBITDA по компании в целом сократился на 19,8%, составив почти 17,0 млрд руб.

В блоке финансовых статей отметим рост чистых финансовых расходов в 3,6 раза, составивших 7,9 млрд руб., что стало следствием кратного увеличения процентных расходов на фоне роста процентных ставок и суммы долга с 77,5 млрд руб. до 86,3 млрд руб. Напомним, что VK проводит работу по реструктуризации конвертируемых облигаций, выкупив около 55% от всего выпуска с номинальной стоимостью в $220 млн. Компания продолжает искать возможности для дальнейшей реструктуризации облигаций, находящихся в обращении.

Убыток в чистых результатах ассоциированных компаний и совместных предприятий вырос на 18,7% и составил 16,8 млрд руб. (ключевые СП - AliExpress Россия и маркетинговая платформа O2O).

В отчетном периоде компания отразила расходы, связанных с обесценением гудвилла в размере 9,7 млрд руб. на фоне снижения прогнозов по рекламным доходам и увеличения ставок дисконтирования.

В итоге чистый убыток компании составил 30,8 млрд руб., почти в два раза превысив результат предыдущего года. При этом чистый убыток, приходящийся на акционеров компании, остался на прежнем уровне и составил 9,4 млрд руб. на фоне фиксации чистой прибыли от прекращенной деятельности в размере 20,7 млрд руб.

Читать далее… https://bf.arsagera.ru/mailru_mail/itogi_9_mes_2022_goda_prodazha_igrovogo_aktiva_privela_k_sokraweniyu_ubytka_v_tekuwem_godu/

#VKCO #VKCompany #блогофорум

Компания VK Company Limited раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

Совокупная выручка компании выросла на 19,1% до 66,1 млрд руб. Рассмотрим ключевые финансовые показатели в разрезе отдельных сегментов.

Выручка сегмента Социальные сети и коммуникационные сервисы, который включает в себя электронную почту, мгновенные сообщения и портал (главная страница и медиапроекты) прибавила 18,8%, достигнув 50,3 млрд руб. на фоне увеличения пользователей социальных сетей и роста доходов от онлайн рекламы, в том числе, благодаря консолидации результатов приобретенных у Яндекса в начале сентября проектов Дзен и Новости. Скорректированная EBITDA сегмента увеличилась на 16,7%, составив 21,3 млрд руб. на фоне роста доходов и снижения агентских вознаграждений.

Главной новостью второго по значимости сегмента – Игры - стала продажа в конце сентября всех активов экосистемы MY.GAMES, включающей в себя онлайн-игровые сервисы, потоковую передачу игр и платформенные решения, на общую сумму $642 млн. По результатам прекращенной деятельности сегмента компания отразила снижение выручки год к году до 28,4 млрд руб. (-11,6%), а также показателя скорректированная EBITDA до 2,1 млрд руб.

Новый сегмент – Образовательные технологии - смог увеличить свои доходы на 14,5% до 7,9 млрд руб., при этом общее количество зарегистрированных учеников на платформах достигло 12,0 млн, что на 40,0% больше, чем в предыдущем году. Число платящих студентов за год выросло на 70% и достигло 465 000. Показатель скорректированной EBITDA сегмента отразил сокращение убытка в 4,5 раза, что было обусловлено оптимизацией маркетинговых расходов, а также эффектом от полученных IT льгот.

Сегмент Новые инициативы, представляющий собой отдельные операционные направления, продемонстрировал увеличение выручки на 1,7% до 7,6 млрд руб. Основным драйвером роста выручки стали B2B-сервисы, включая облачный сервис VK Cloud, VK Play и VK Клипы. Убыток по скорректированной EBIDTA в данном сегменте показал более чем двукратный рост на фоне роста инвестиций в VK Play, VK Клипы, VK Звонки, RuStore и другие новые инициативы. Отметим, что несмотря на продажу MY.GAMES, VK продолжает активно развивать собственные игровые сервисы под брендом VK Play.

Переходя к консолидированным показателям компании, отметим, что показатель скорректированной EBITDA по компании в целом сократился на 19,8%, составив почти 17,0 млрд руб.

В блоке финансовых статей отметим рост чистых финансовых расходов в 3,6 раза, составивших 7,9 млрд руб., что стало следствием кратного увеличения процентных расходов на фоне роста процентных ставок и суммы долга с 77,5 млрд руб. до 86,3 млрд руб. Напомним, что VK проводит работу по реструктуризации конвертируемых облигаций, выкупив около 55% от всего выпуска с номинальной стоимостью в $220 млн. Компания продолжает искать возможности для дальнейшей реструктуризации облигаций, находящихся в обращении.

Убыток в чистых результатах ассоциированных компаний и совместных предприятий вырос на 18,7% и составил 16,8 млрд руб. (ключевые СП - AliExpress Россия и маркетинговая платформа O2O).

В отчетном периоде компания отразила расходы, связанных с обесценением гудвилла в размере 9,7 млрд руб. на фоне снижения прогнозов по рекламным доходам и увеличения ставок дисконтирования.

В итоге чистый убыток компании составил 30,8 млрд руб., почти в два раза превысив результат предыдущего года. При этом чистый убыток, приходящийся на акционеров компании, остался на прежнем уровне и составил 9,4 млрд руб. на фоне фиксации чистой прибыли от прекращенной деятельности в размере 20,7 млрд руб.

Читать далее… https://bf.arsagera.ru/mailru_mail/itogi_9_mes_2022_goda_prodazha_igrovogo_aktiva_privela_k_sokraweniyu_ubytka_v_tekuwem_godu/

#VKCO #VKCompany #блогофорум

{kind=link}

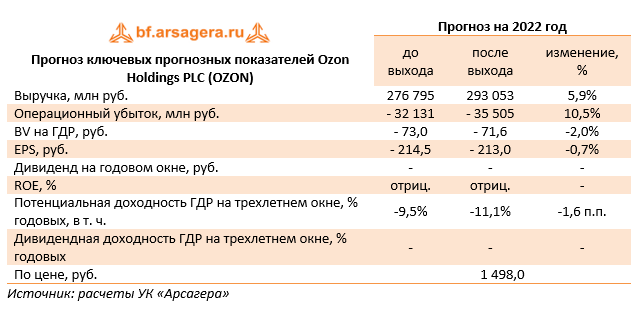

🛒 Ozon Holdings PLC, (OZON). Итоги 9 мес. 2022 года: квартальный операционный убыток сокращается на фоне отрицательного собственного капитала

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2022 г.

📈В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос практически вдвое до 536,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 290,7 млн шт. Более чем наполовину выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 8,2 до 11,9 единиц.

📈Совокупная выручка Ozon Holdings выросла на 64,0% до 122,1 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (94,1 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, показавшая рост в 2,4 раза и составившая 65,0 млрд руб. в связи с утроением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности увеличение рекламных доходов с 5,3 млрд руб. до 15,1 млрд руб.: по данным компании, более 60% продавцов являются пользователями рекламных услуг. Это приводит к увеличению GMV примерно в 4,6 раза выше у продавцов, использующих алгоритмы продвижения.

📈 Операционные затраты компании выросли в полтора раза, составив 223,9 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 54,7% до 41,8% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток увеличился на 10,6% и составил 40,5 млрд руб. Без учета единовременных расходов, связанных в пожаром (10,8 млрд руб.) квартальный операционный убыток составил 6,0 млрд руб., уменьшившись по сравнению с предыдущим кварталом.

В блоке финансовых статьей отметим отрицательную переоценку конвертируемых облигаций, отраженную в отчетности еще по итогам первого квартала текущего года. Напомним, что в результате делистинга расписок компании в марте 2022 года держатели облигаций получили право требовать выкуп бумаг, что привело к переоценке компанией обязательств, связанных с размещенными конвертируемыми облигациями, и отражением расходов в размере 8,6 млрд руб. При этом положительные курсовые разницы составили 9,0 млрд руб. против убытка в размере 0,9 млрд руб. годом ранее. Сальдо процентных выплат выросло с 3,0 млрд руб. до 6,1 млрд руб. на фоне увеличения долга и удорожания его обслуживания.

💰В итоге чистый убыток Ozon Holdings составил 47,0 млрд руб., увеличившись на 30,5%.

📉 Отметим, что по итогам отчетного периода собственный капитал компании вновь опустился в отрицательную зону (-8,2 млрд руб.), сократившись в текущем году с 30,6 млрд руб.

📌 Важной корпоративной новостью явилась реструктуризация конвертируемых облигаций компании на сумму $750 млн со сроком погашения в 2026 году, одобренная владельцами более 75% выпуска. Таким образом, действие технического дефолта по данным облигациям прекращено.

🧐 По итогам вышедшей отчетности мы повысили прогноз по GMV и выручке на текущий год, отразив увеличение частоты клиентских покупок. При этом операционный убыток был несколько увеличен на фоне роста единовременных. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг незначительно сократилась.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

#блогофорум #озон #ozon

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2022 г.

📈В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос практически вдвое до 536,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 290,7 млн шт. Более чем наполовину выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 8,2 до 11,9 единиц.

📈Совокупная выручка Ozon Holdings выросла на 64,0% до 122,1 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (94,1 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, показавшая рост в 2,4 раза и составившая 65,0 млрд руб. в связи с утроением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности увеличение рекламных доходов с 5,3 млрд руб. до 15,1 млрд руб.: по данным компании, более 60% продавцов являются пользователями рекламных услуг. Это приводит к увеличению GMV примерно в 4,6 раза выше у продавцов, использующих алгоритмы продвижения.

📈 Операционные затраты компании выросли в полтора раза, составив 223,9 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 54,7% до 41,8% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток увеличился на 10,6% и составил 40,5 млрд руб. Без учета единовременных расходов, связанных в пожаром (10,8 млрд руб.) квартальный операционный убыток составил 6,0 млрд руб., уменьшившись по сравнению с предыдущим кварталом.

В блоке финансовых статьей отметим отрицательную переоценку конвертируемых облигаций, отраженную в отчетности еще по итогам первого квартала текущего года. Напомним, что в результате делистинга расписок компании в марте 2022 года держатели облигаций получили право требовать выкуп бумаг, что привело к переоценке компанией обязательств, связанных с размещенными конвертируемыми облигациями, и отражением расходов в размере 8,6 млрд руб. При этом положительные курсовые разницы составили 9,0 млрд руб. против убытка в размере 0,9 млрд руб. годом ранее. Сальдо процентных выплат выросло с 3,0 млрд руб. до 6,1 млрд руб. на фоне увеличения долга и удорожания его обслуживания.

💰В итоге чистый убыток Ozon Holdings составил 47,0 млрд руб., увеличившись на 30,5%.

📉 Отметим, что по итогам отчетного периода собственный капитал компании вновь опустился в отрицательную зону (-8,2 млрд руб.), сократившись в текущем году с 30,6 млрд руб.

📌 Важной корпоративной новостью явилась реструктуризация конвертируемых облигаций компании на сумму $750 млн со сроком погашения в 2026 году, одобренная владельцами более 75% выпуска. Таким образом, действие технического дефолта по данным облигациям прекращено.

🧐 По итогам вышедшей отчетности мы повысили прогноз по GMV и выручке на текущий год, отразив увеличение частоты клиентских покупок. При этом операционный убыток был несколько увеличен на фоне роста единовременных. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг незначительно сократилась.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

#блогофорум #озон #ozon

{kind=link}

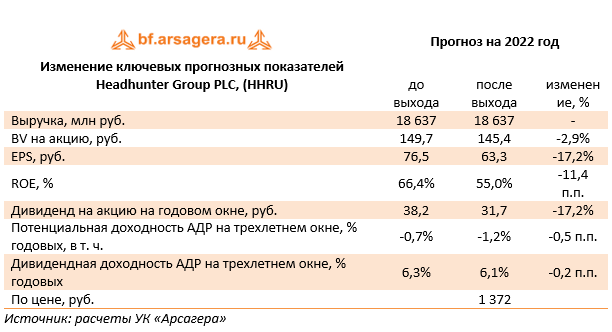

HeadHunter Group PLC, (HHRU). Итоги 9 мес. 2022 года: общая неопределенность оказывает давление на операционную и финансовую деятельность

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 14,9% до 13,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 20,7% до 30,7 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

📈Операционные расходы возросли на 34,1% до 8,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 47,3% до 56,4%. Доля расходов на персонал показала рост с 25,8% до 32,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 11,9% до 13,9% на фоне увеличения расходов ан продвижение

📉В результате операционная прибыль компании снизилась на 7,8% и составила 4,8 млрд руб.

Чистые финансовые расходы составили 2,1 млрд руб. против 51 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 775,1 млн руб. на фоне укрепления рубля, а также обесценением гудвила сервиса «Зарплата.ру» и увеличением процентных расходов на 31,1% до 630,0 млн руб. на фоне увеличения ставок заимствования.

📉Величина уплаченного налога на прибыль сократилась всего на 10,8% на фоне увеличения эффективной налоговой ставки, обусловленного не вычитаемыми расходами, связанными с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования.

💰В итоге чистая прибыль акционеров Headhunter Group показала более чем двукратное падение и составила 1,6 млрд руб. Показатель скорректированной чистой прибыли составил 4,2 млрд руб. (-3,8%).

🧐 По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год, отразив негативное влияние финансовых статей, а также возросших операционных расходов. Прогнозы на последующие годы не претерпели остались на прежних уровнях. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

⛔️В настоящий момент расписки компании торгуются исходя из P/E 2022 около 22 и не входят в число наших приоритетов.

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 14,9% до 13,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 20,7% до 30,7 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

📈Операционные расходы возросли на 34,1% до 8,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 47,3% до 56,4%. Доля расходов на персонал показала рост с 25,8% до 32,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 11,9% до 13,9% на фоне увеличения расходов ан продвижение

📉В результате операционная прибыль компании снизилась на 7,8% и составила 4,8 млрд руб.

Чистые финансовые расходы составили 2,1 млрд руб. против 51 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 775,1 млн руб. на фоне укрепления рубля, а также обесценением гудвила сервиса «Зарплата.ру» и увеличением процентных расходов на 31,1% до 630,0 млн руб. на фоне увеличения ставок заимствования.

📉Величина уплаченного налога на прибыль сократилась всего на 10,8% на фоне увеличения эффективной налоговой ставки, обусловленного не вычитаемыми расходами, связанными с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования.

💰В итоге чистая прибыль акционеров Headhunter Group показала более чем двукратное падение и составила 1,6 млрд руб. Показатель скорректированной чистой прибыли составил 4,2 млрд руб. (-3,8%).

🧐 По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год, отразив негативное влияние финансовых статей, а также возросших операционных расходов. Прогнозы на последующие годы не претерпели остались на прежних уровнях. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

⛔️В настоящий момент расписки компании торгуются исходя из P/E 2022 около 22 и не входят в число наших приоритетов.

#блогофорум #hhru

{kind=link}

🔥 Очередная встреча с инвесторами будет проходить 30 ноября 2022 года!

Общая тема ближайших встреч: «Обратный выкуп и дополнительная эмиссия. Важная информация для инвесторов».

Первые две встречи с инвесторами из заявленного цикла будут проходить 30 ноября и 9 декабря 2022 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

❗️ВНИМАНИЕ ❗️

🟠 Две предстоящие встречи будут посвящены теме «Обратный выкуп (байбэк)».

🟠 Также на ближайшей встрече 30 ноября 2022 года планируется сделать важное дополнение к лекции «Привилегированные акции – теория и практика».

🟠Лекции по теме «Дополнительная эмиссия» будут организованы в первом квартале 2023 года.

Освещению заявленных тем мы по традиции планируем уделить первую часть каждой встречи, остальное время будет отведено на дискуссию с участниками. Если у Вас уже появились вопросы, Вы можете направлять их по адресу [email protected] или заполнить специальную форму, чтобы мы могли заранее подготовить на них ответы.

🤝 ДО СКОРОЙ ВСТРЕЧИ!

#лекции #встречасинвесторами

Общая тема ближайших встреч: «Обратный выкуп и дополнительная эмиссия. Важная информация для инвесторов».

Первые две встречи с инвесторами из заявленного цикла будут проходить 30 ноября и 9 декабря 2022 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

❗️ВНИМАНИЕ ❗️

🟠 Две предстоящие встречи будут посвящены теме «Обратный выкуп (байбэк)».

🟠 Также на ближайшей встрече 30 ноября 2022 года планируется сделать важное дополнение к лекции «Привилегированные акции – теория и практика».

🟠Лекции по теме «Дополнительная эмиссия» будут организованы в первом квартале 2023 года.

Освещению заявленных тем мы по традиции планируем уделить первую часть каждой встречи, остальное время будет отведено на дискуссию с участниками. Если у Вас уже появились вопросы, Вы можете направлять их по адресу [email protected] или заполнить специальную форму, чтобы мы могли заранее подготовить на них ответы.

🤝 ДО СКОРОЙ ВСТРЕЧИ!

#лекции #встречасинвесторами

{kind=link}

🚩 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций, приходящейся на один пай, по итогам 2 квартала 2022 года.

☝️ В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию.

🔗Более подробно о нем читайте в материале Коэффициент P/BV (P/B).

🔗Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале Стратегическая инвестиционная идеология.

❗️ В связи с непредоставлением отчетности по итогам 1 п/г 2022 года рядом эмитентов, информация по ним приводится по состоянию на конец 2021 года. По этой же причине в текущем отчете не приводится информация о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда.

#новости

☝️ В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию.

🔗Более подробно о нем читайте в материале Коэффициент P/BV (P/B).

🔗Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале Стратегическая инвестиционная идеология.

❗️ В связи с непредоставлением отчетности по итогам 1 п/г 2022 года рядом эмитентов, информация по ним приводится по состоянию на конец 2021 года. По этой же причине в текущем отчете не приводится информация о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда.

#новости

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Волатильность может приносить доход! Но не спекулянтам!

⠀

Результаты по материалу: ПИФ + банковский депозит = любовь

Правильные ответы

❓ Какое из утверждений не является верным:

✅ Мой вклад застрахован — мне вернут деньги и проценты в любом случае

⠀

❓ Для какой цели лучше всего подходит банковский депозит?

✅ Для краткосрочного накопления на потребительские и иные цели ⠀

❓ Какова должна быть доля депозитов в структуре сбережений в общем случае:

✅ Доля зависит от возраста, структуры доходов и расходов

В акции по данной статье приняли участие 56 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 34 участника.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Черных Евгений (4), Шеремет Денис (96), Жовтобрюх Сергей (23).

🤝 Поздравляем!

👉 Новая статья акции: Волатильность может приносить доход! Но не спекулянтам!

В новой статье: Куда лучше вкладывать деньги в зависимости от срока инвестирования?

#конкурсакции

⠀

Результаты по материалу: ПИФ + банковский депозит = любовь

Правильные ответы

❓ Какое из утверждений не является верным:

✅ Мой вклад застрахован — мне вернут деньги и проценты в любом случае

⠀

❓ Для какой цели лучше всего подходит банковский депозит?

✅ Для краткосрочного накопления на потребительские и иные цели ⠀

❓ Какова должна быть доля депозитов в структуре сбережений в общем случае:

✅ Доля зависит от возраста, структуры доходов и расходов

В акции по данной статье приняли участие 56 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 34 участника.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Черных Евгений (4), Шеремет Денис (96), Жовтобрюх Сергей (23).

🤝 Поздравляем!

👉 Новая статья акции: Волатильность может приносить доход! Но не спекулянтам!

В новой статье: Куда лучше вкладывать деньги в зависимости от срока инвестирования?

#конкурсакции

{kind=link}

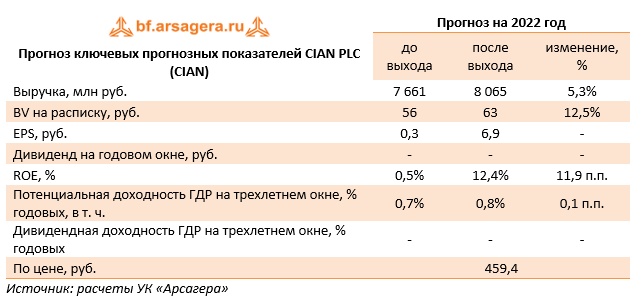

CIAN PLC, (CIAN). Итоги 9 мес. 2022 года: падение операционных расходов позволяет нарастить прибыль|

Компания CIAN PLC раскрыла финансовую отчетность за 9 мес. 2022 г. К сожалению, это раскрытие не сопровождалось публикацией ряда операционных показателей, что затруднило полноценное обновление модели компании.

➕ В отчетном периоде компания показала рост совокупный выручки на 37,8% до 5,9 млрд руб. Обратимся к постатейному анализу ключевых операционных показателей и доходов.

➕ Выручка от основного бизнеса выросла на 37,7% до 5,6 млрд руб. Рост доходов был обусловлен положительными результатами по всем ключевым направлениям (размещение объявлений, целевые звонки, комиссионная выручка от застройщиков, рекламные услуги).

➕ Доходы ипотечного маркетплейса уменьшились на 19,9% до 153,0 млн руб., в основном, за счет резкого снижения ипотечного рынка во втором квартале на фоне повышения ЦБ РФ ключевой ставки. Это снижение было частично компенсировано оживлением спроса населения, простимулированного постепенным снижением процентных ставок и введением правительством ипотечных субсидий.

➕ Прочая выручка показала кратное увеличение до 165 млн руб., в основном, за счет расширения комплексных услуг, представляющих собой онлайн-оформление сделок с недвижимостью, включая проверку документов, подписание и хранение, регистрацию и возврат налогов.

➖ Отметим, что операционные расходы показали снижение на 11,4%, составив 5,5 млрд руб. на фоне уменьшения расходов на маркетинг и затрат на сотрудников

➕ В итоге операционная прибыль составила 388,0 млн руб. против убытка в 1,9 млрд руб. годом ранее. При этом прибыль за третий квартал составила 344,0 млн руб. (231,0 млн руб. в предыдущем квартале).

➖ В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 351,0 млн руб. на фоне укрепления рубля. В результате чистый убыток компании составил символические 9,0 млн руб., при этом в третьем квартале компания смогла заработать прибыль в размере 380,0 млн руб.

🧐 По итогам вышедшей отчетности мы существенно подняли прогноз по прибыли компании на текущий год, отразив благоприятную динамику операционных расходов и увеличив наши ожидания по доходам от основного бизнеса. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг компании осталась на прежнем уровне.

⛔️ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2022 около 7,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

Компания CIAN PLC раскрыла финансовую отчетность за 9 мес. 2022 г. К сожалению, это раскрытие не сопровождалось публикацией ряда операционных показателей, что затруднило полноценное обновление модели компании.

➕ В отчетном периоде компания показала рост совокупный выручки на 37,8% до 5,9 млрд руб. Обратимся к постатейному анализу ключевых операционных показателей и доходов.

➕ Выручка от основного бизнеса выросла на 37,7% до 5,6 млрд руб. Рост доходов был обусловлен положительными результатами по всем ключевым направлениям (размещение объявлений, целевые звонки, комиссионная выручка от застройщиков, рекламные услуги).

➕ Доходы ипотечного маркетплейса уменьшились на 19,9% до 153,0 млн руб., в основном, за счет резкого снижения ипотечного рынка во втором квартале на фоне повышения ЦБ РФ ключевой ставки. Это снижение было частично компенсировано оживлением спроса населения, простимулированного постепенным снижением процентных ставок и введением правительством ипотечных субсидий.

➕ Прочая выручка показала кратное увеличение до 165 млн руб., в основном, за счет расширения комплексных услуг, представляющих собой онлайн-оформление сделок с недвижимостью, включая проверку документов, подписание и хранение, регистрацию и возврат налогов.

➖ Отметим, что операционные расходы показали снижение на 11,4%, составив 5,5 млрд руб. на фоне уменьшения расходов на маркетинг и затрат на сотрудников

➕ В итоге операционная прибыль составила 388,0 млн руб. против убытка в 1,9 млрд руб. годом ранее. При этом прибыль за третий квартал составила 344,0 млн руб. (231,0 млн руб. в предыдущем квартале).

➖ В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 351,0 млн руб. на фоне укрепления рубля. В результате чистый убыток компании составил символические 9,0 млн руб., при этом в третьем квартале компания смогла заработать прибыль в размере 380,0 млн руб.

🧐 По итогам вышедшей отчетности мы существенно подняли прогноз по прибыли компании на текущий год, отразив благоприятную динамику операционных расходов и увеличив наши ожидания по доходам от основного бизнеса. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг компании осталась на прежнем уровне.

⛔️ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2022 около 7,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

{kind=link}

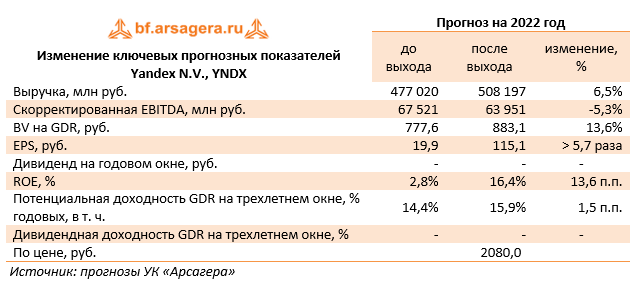

Yandex N.V. Итоги 9 мес. 2022 года: единовременные доходы обусловили прибыль в текущем году

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 9 месяцев 2022 года.

➕Совокупная выручка компании выросла на 45,2% до 356,9 млрд руб.

➕Доходы одного из ключевых сегментов – Поиск и портал – выросли на 34,2% до 155,0 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 59,7% до 62,1%. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с увеличением доходов поискового бизнеса, доля на российском поисковом рынке которого возросла 59,7% до 62,1%. Наибольший вклад в рост выручки внёс сегмент малого и среднего бизнеса, а также постепенное восстановление рекламных бюджетов крупных клиентов, обычно демонстрирующих активность к концу года. Скорректированная EBIDTA сегмента прибавила 42,3%, составив 80,8 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 55,5% по сравнению с 50,0% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 175,1 млрд руб., прибавив +53,7%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, за счёт высоких результатов сервиса заказа такси) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился в 2,2 раза до 8,5 млрд руб. на фоне улучшения операционной эффективности ключевых направлений сегмента, а также более строгого контроля над затратами, выразившемся, в частности, в оптимизации маркетинговых и прочих накладных расходов.

➕Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 66,5% до 19,8 млрд руб. вследствие расширения базы платных подписчиков на сервисы Яндекса и роста средней выручки на подписчика на 8,6%.

➖ Отрицательная скорректированная EBITDA сегмента увеличилась более чем наполовину до 7,3 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 3 квартал год к году уменьшился с 1,6 млрд руб. до 1,5 млрд руб. на фоне роста продажи подписок и лицензионных продуктов.

➕Сегмент Сервисы объявлений отразил выручку в размере 8,4 млрд руб. (+25,3%), главным образом, на фоне роста дополнительных услуг и хороших результатов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей. Скорректированный показатель EBITDA составил 903 млн руб. (-36,6%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

➕Дивизион Прочие бизнесы и инициативы нарастил выручку на три четверти до 27,6 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA увеличилась в 2,2 раза до 19,2 млрд руб. на фоне роста затрат на разработку беспилотных автомобилей, а также увеличения расходов на персонал, роста цен на хостинг и используемые сервисами мощности. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

ЧИТАТЬ ДАЛЕЕ В ИСТОЧНИКЕ

💼 Бумаги Yandex торгуются с P/BV 2022 около 2,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #YNDX

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 9 месяцев 2022 года.

➕Совокупная выручка компании выросла на 45,2% до 356,9 млрд руб.

➕Доходы одного из ключевых сегментов – Поиск и портал – выросли на 34,2% до 155,0 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 59,7% до 62,1%. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с увеличением доходов поискового бизнеса, доля на российском поисковом рынке которого возросла 59,7% до 62,1%. Наибольший вклад в рост выручки внёс сегмент малого и среднего бизнеса, а также постепенное восстановление рекламных бюджетов крупных клиентов, обычно демонстрирующих активность к концу года. Скорректированная EBIDTA сегмента прибавила 42,3%, составив 80,8 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 55,5% по сравнению с 50,0% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 175,1 млрд руб., прибавив +53,7%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, за счёт высоких результатов сервиса заказа такси) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился в 2,2 раза до 8,5 млрд руб. на фоне улучшения операционной эффективности ключевых направлений сегмента, а также более строгого контроля над затратами, выразившемся, в частности, в оптимизации маркетинговых и прочих накладных расходов.

➕Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 66,5% до 19,8 млрд руб. вследствие расширения базы платных подписчиков на сервисы Яндекса и роста средней выручки на подписчика на 8,6%.

➖ Отрицательная скорректированная EBITDA сегмента увеличилась более чем наполовину до 7,3 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 3 квартал год к году уменьшился с 1,6 млрд руб. до 1,5 млрд руб. на фоне роста продажи подписок и лицензионных продуктов.

➕Сегмент Сервисы объявлений отразил выручку в размере 8,4 млрд руб. (+25,3%), главным образом, на фоне роста дополнительных услуг и хороших результатов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей. Скорректированный показатель EBITDA составил 903 млн руб. (-36,6%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

➕Дивизион Прочие бизнесы и инициативы нарастил выручку на три четверти до 27,6 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA увеличилась в 2,2 раза до 19,2 млрд руб. на фоне роста затрат на разработку беспилотных автомобилей, а также увеличения расходов на персонал, роста цен на хостинг и используемые сервисами мощности. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

ЧИТАТЬ ДАЛЕЕ В ИСТОЧНИКЕ

💼 Бумаги Yandex торгуются с P/BV 2022 около 2,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #YNDX

{kind=link}

Томская распределительная компания TORS, TORSP Итоги 9 мес. 2022 года: промежуточные дивиденды на фоне существенно возросшей прибыли

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

Общая выручка компании увеличилась на 15,0% до 6,0 млрд руб., при этом доходы от передачи электроэнергии увеличились на 14,4% на фоне роста объемов полезного отпуска на 6,1% и увеличения среднего расчетного тарифа на передачу электроэнергии на 7,8%. Уровень потерь сократился сразу на 0,3 п.п. до 8,0%.

Операционные расходы возросли на 10,8%, составив 5,6 млрд руб. Обращает на себя внимание увеличение затрат на персонал (1,1 млрд руб., +22,0%). Затраты на передачу электроэнергии увеличились на 4,9% до 2,7 млрд руб., а расходы на приобретение электроэнергии – почти на 20% до 1,0 млрд руб. В итоге все ключевые статьи операционных расходов показали снижение в квартальном выражении, а операционная прибыль компании составила 375 млн руб., показав рост в 2,5 раза по сравнению с прошлогодним результатом.

Компания по-прежнему не имеет долговой нагрузки (за исключением обязательств по аренде), что обусловило низкое влияние финансовых статей на итоговый результат. Отчисления по налогу кратно возросли в связи с низкой эффективной налоговой ставкой в прошлом году. В итоге чистая прибыль ТРК продемонстрировала рост в 2,1 раза и составила 287 млн руб.

Отметим рекомендацию Совета Директоров по выплате промежуточных дивидендов за 9 месяцев текущего года в размере 0,0254 руб. на привилегированную акцию.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы улучшили прогноз по чистой прибыли текущего года, отразив повышение тарифа на транспортировку и величину полезного отпуска. Прогнозы по прибыли на последующие годы были также увеличены на фоне постепенного снижения операционных расходов компании. В итоге потенциальная доходность акций ТРК выросла.

В настоящий момент акции ТРК торгуются с P/BV 2022 порядка 0,4 и не входят в состав наших приоритетов.

#TORS #ТРК #блогофорум

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

Общая выручка компании увеличилась на 15,0% до 6,0 млрд руб., при этом доходы от передачи электроэнергии увеличились на 14,4% на фоне роста объемов полезного отпуска на 6,1% и увеличения среднего расчетного тарифа на передачу электроэнергии на 7,8%. Уровень потерь сократился сразу на 0,3 п.п. до 8,0%.

Операционные расходы возросли на 10,8%, составив 5,6 млрд руб. Обращает на себя внимание увеличение затрат на персонал (1,1 млрд руб., +22,0%). Затраты на передачу электроэнергии увеличились на 4,9% до 2,7 млрд руб., а расходы на приобретение электроэнергии – почти на 20% до 1,0 млрд руб. В итоге все ключевые статьи операционных расходов показали снижение в квартальном выражении, а операционная прибыль компании составила 375 млн руб., показав рост в 2,5 раза по сравнению с прошлогодним результатом.

Компания по-прежнему не имеет долговой нагрузки (за исключением обязательств по аренде), что обусловило низкое влияние финансовых статей на итоговый результат. Отчисления по налогу кратно возросли в связи с низкой эффективной налоговой ставкой в прошлом году. В итоге чистая прибыль ТРК продемонстрировала рост в 2,1 раза и составила 287 млн руб.

Отметим рекомендацию Совета Директоров по выплате промежуточных дивидендов за 9 месяцев текущего года в размере 0,0254 руб. на привилегированную акцию.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы улучшили прогноз по чистой прибыли текущего года, отразив повышение тарифа на транспортировку и величину полезного отпуска. Прогнозы по прибыли на последующие годы были также увеличены на фоне постепенного снижения операционных расходов компании. В итоге потенциальная доходность акций ТРК выросла.

В настоящий момент акции ТРК торгуются с P/BV 2022 порядка 0,4 и не входят в состав наших приоритетов.

#TORS #ТРК #блогофорум

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Блеск и нищета DCF

⠀

Результаты по материалу: Волатильность может приносить доход, но не спекулянтам!

Правильные ответы

❓ В примере, приведенном в материале, наибольшую доходность продемонстрировал:

✅ Наиболее волатильный инструмент

⠀

❓ В чем состоит положительная сторона эффекта базы при падении цен на активы?

✅ При осуществлении регулярных инвестиций, на ту же самую сумму средств можно приобрести больше активов ⠀

❓ В каком аспекте совпадает теория Марковица и психологическое отношение инвесторов к волатильности?

✅ Более волатильный инструмент считается более рискованным

В акции по данной статье приняли участие 54 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 48 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Чигиренкова Наталья (46), Якунин Глеб (32), Ермошин Константин (17).

🤝 Поздравляем!

👉 Новая статья акции: Блеск и нищета DCF

В новой статье: Куда лучше вкладывать деньги в зависимости от срока инвестирования?

#конкурсакции

⠀

Результаты по материалу: Волатильность может приносить доход, но не спекулянтам!

Правильные ответы

❓ В примере, приведенном в материале, наибольшую доходность продемонстрировал:

✅ Наиболее волатильный инструмент

⠀

❓ В чем состоит положительная сторона эффекта базы при падении цен на активы?

✅ При осуществлении регулярных инвестиций, на ту же самую сумму средств можно приобрести больше активов ⠀

❓ В каком аспекте совпадает теория Марковица и психологическое отношение инвесторов к волатильности?

✅ Более волатильный инструмент считается более рискованным

В акции по данной статье приняли участие 54 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 48 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Чигиренкова Наталья (46), Якунин Глеб (32), Ермошин Константин (17).

🤝 Поздравляем!

👉 Новая статья акции: Блеск и нищета DCF

В новой статье: Куда лучше вкладывать деньги в зависимости от срока инвестирования?

#конкурсакции

{kind=link}

👋 Друзья!

Напоминаем, что наша очередная встреча с инвесторами состоится уже на этой неделе в среду – 30 ноября 2022 года в 19:30 по адресу: Санкт-Петербург, пр. Мориса Тореза, д. 36, конференц-зал гостиницы «Спутник».

❓ Напоминаем, что вопросы можно задавать заранее через специальную форму или направлять по электронному адресу [email protected].

📢Также напоминаем, что для общения участников канала и встреч создан специальный чат: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

До скорой встречи! 😊

Напоминаем, что наша очередная встреча с инвесторами состоится уже на этой неделе в среду – 30 ноября 2022 года в 19:30 по адресу: Санкт-Петербург, пр. Мориса Тореза, д. 36, конференц-зал гостиницы «Спутник».

❓ Напоминаем, что вопросы можно задавать заранее через специальную форму или направлять по электронному адресу [email protected].

📢Также напоминаем, что для общения участников канала и встреч создан специальный чат: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

До скорой встречи! 😊

{kind=link}

📊Рынок акций. Хит-парад #238 на 28.11.2022

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 14 по 28 ноября текущего года. В отчетном периоде индекс Московской биржи снизился на 1,0%, составив 2 195 пунктов, при этом активность операторов рынка оставалась на низком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 пятерку лидеров возглавили акции Группы Компаний ПИК, прибавившие 3,3%, после падения котировок в предыдущие отчетные периоды. К ним присоединились акции Полюса с ростом 2,7% на фоне ожиданий инвесторами возможных дивидендных выплат. Также незначительным ростом отметились бумаги Газпромнефти на фоне объявления о выплате рекордных промежуточных дивидендов за 9 месяцев текущего года. Акции Интер РАО ЕЭС прибавили чуть больше 1%, а котировки акций Московской Биржи остались на тех же уровнях на фоне отсутствия значимых корпоративных событий.

👎 Во главе пятерки аутсайдеров находятся расписки Яндекса с падением более 7%. Участники рынка негативно отнеслись к грядущей корпоративной реструктуризации с разделением бизнеса компании на российские и международные активы. В пятерку также вошли акции Роснефти и Татнефти со снижением котировок около 6% на фоне падения цен на нефть. Хуже рынка выглядели акции EN+Group и Русала на фоне отрицательной динамики цен на алюминий.

2️⃣В группе 6.2 👍 среди лидеров находятся акции Детского мира с ростом более 28% после объявления цены выкупа у акционеров, несогласных с делистингом, в размере 71,5 руб. за акцию. Компанию им составили также акции Инарктики (ранее Русская Аквакультура), прибавившие более 6% к своей стоимости: инвесторы продолжают отыгрывать положительные новости о квартальных дивидендных выплатах и об очередной покупке профильных активов. Акции Объединенной авиастроительной корпорации подорожали на 3,9% после определения цены размещения дополнительных акций Общества по 0,65 руб. за акцию. Компанию им составили акции ТМК и Акрона с ростом более 12% и 6%, соответственно, без особых корпоративных событий.

👎 Группу аутсайдеров возглавили префы Нижнекамскнефтехима с падением более 8% на фоне отсутствия значимых корпоративных событий. Акции Инграда продолжили падение, на этот раз, на 7,2% на фоне снижения спроса на новостройки. Хуже рынка выглядели акции ВСМПО-АВИСМА, Казаньоргсинтеза и расписки ROS AGRO, потерявшие более 6% от своей стоимости, без особых корпоративных новостей

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 14 по 28 ноября текущего года. В отчетном периоде индекс Московской биржи снизился на 1,0%, составив 2 195 пунктов, при этом активность операторов рынка оставалась на низком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 пятерку лидеров возглавили акции Группы Компаний ПИК, прибавившие 3,3%, после падения котировок в предыдущие отчетные периоды. К ним присоединились акции Полюса с ростом 2,7% на фоне ожиданий инвесторами возможных дивидендных выплат. Также незначительным ростом отметились бумаги Газпромнефти на фоне объявления о выплате рекордных промежуточных дивидендов за 9 месяцев текущего года. Акции Интер РАО ЕЭС прибавили чуть больше 1%, а котировки акций Московской Биржи остались на тех же уровнях на фоне отсутствия значимых корпоративных событий.

👎 Во главе пятерки аутсайдеров находятся расписки Яндекса с падением более 7%. Участники рынка негативно отнеслись к грядущей корпоративной реструктуризации с разделением бизнеса компании на российские и международные активы. В пятерку также вошли акции Роснефти и Татнефти со снижением котировок около 6% на фоне падения цен на нефть. Хуже рынка выглядели акции EN+Group и Русала на фоне отрицательной динамики цен на алюминий.

2️⃣В группе 6.2 👍 среди лидеров находятся акции Детского мира с ростом более 28% после объявления цены выкупа у акционеров, несогласных с делистингом, в размере 71,5 руб. за акцию. Компанию им составили также акции Инарктики (ранее Русская Аквакультура), прибавившие более 6% к своей стоимости: инвесторы продолжают отыгрывать положительные новости о квартальных дивидендных выплатах и об очередной покупке профильных активов. Акции Объединенной авиастроительной корпорации подорожали на 3,9% после определения цены размещения дополнительных акций Общества по 0,65 руб. за акцию. Компанию им составили акции ТМК и Акрона с ростом более 12% и 6%, соответственно, без особых корпоративных событий.

👎 Группу аутсайдеров возглавили префы Нижнекамскнефтехима с падением более 8% на фоне отсутствия значимых корпоративных событий. Акции Инграда продолжили падение, на этот раз, на 7,2% на фоне снижения спроса на новостройки. Хуже рынка выглядели акции ВСМПО-АВИСМА, Казаньоргсинтеза и расписки ROS AGRO, потерявшие более 6% от своей стоимости, без особых корпоративных новостей

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #238 на 28.11.2022

Здравствуйте, уважаемые зрители! С Вами в студии – Сергей Краснощока. Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 14 по 28 ноября текущего года. В отчетном периоде индекс Московской биржи снизился на 1,0%…

‼️В компании открыта вакансия специалиста операционного обслуживания. ‼️

🧐 Ищем сотрудника для работы в операционном подразделении компании.

📥 Обязанности

✅ Оформление документов по операциям с паями инвестиционных фондов; по проводимым компанией рекламным акциям.

✅ Консультирование клиентов по инвестиционным продуктам компании и операционным вопросам.

✅ Клиентская поддержка в личном кабинете.

✅ Помощь в подготовке отчетности компании.

📢 Требования

✅ Грамотный русский язык.

✅ Умение общаться с людьми.

✅ Ответственность, внимательность.

✅ Уверенное владение ПК.

✅ Готовность к операционной работе с документами.

✅ Наличие желания разбираться в сути инвестиционных продуктов компании.

✅ Приветствуется опыт работы в сфере ценных бумаг (инвестиционные, финансовые, управляющие компании), в частности, в клиентском подразделении.

🌞 Условия

✅ Работа в интересной и перспективной сфере инвестиций и финансов.

✅ Заработная плата 49 000 рублей + ежеквартальный бонус.

✅ Полная занятость.

✅ Официальная заработная плата, оформление согласно ТК РФ.

✅ Перспективы роста, возможность горизонтальных перемещений.

✅ Полный рабочий день с 10 до 19. Пятидневная рабочая неделя.

👉 Адрес для резюме: [email protected] Тема для письма: CV - резюме.

#вакансия

🧐 Ищем сотрудника для работы в операционном подразделении компании.

📥 Обязанности

✅ Оформление документов по операциям с паями инвестиционных фондов; по проводимым компанией рекламным акциям.

✅ Консультирование клиентов по инвестиционным продуктам компании и операционным вопросам.

✅ Клиентская поддержка в личном кабинете.

✅ Помощь в подготовке отчетности компании.

📢 Требования

✅ Грамотный русский язык.

✅ Умение общаться с людьми.

✅ Ответственность, внимательность.

✅ Уверенное владение ПК.

✅ Готовность к операционной работе с документами.

✅ Наличие желания разбираться в сути инвестиционных продуктов компании.

✅ Приветствуется опыт работы в сфере ценных бумаг (инвестиционные, финансовые, управляющие компании), в частности, в клиентском подразделении.

🌞 Условия

✅ Работа в интересной и перспективной сфере инвестиций и финансов.

✅ Заработная плата 49 000 рублей + ежеквартальный бонус.

✅ Полная занятость.