⛽Газпром нефть (SIBN): рекомендации по промежуточным дивидендам, несмотря на сложный год

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉Совокупная выручка компании снизилась на 22,5%, составив 1,45 трлн руб.

📉Доходы от продажи нефти сократились на 37,6% до 356,1 млрд руб. на фоне снижения цен на нефть. При этом добыча на собственных месторождениях компании сократилась на 3,0%, а ее доля в совместных предприятиях упала на 8,9% вследствие сокращения добычи нефти в зависимой компании Славнефть (-23,7%) на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти снизился на 6,2% до 18,7 млн т.

📉Доходы от продажи нефтепродуктов снизились на 17,3%, составив 1,01 трлн руб. на фоне падения экспортных цен (-34,8%) и цен на внутреннем рынке (-1,5%).

📉Расходы компании сокращались меньшими темпами (-9,5%), составив 1,37 трлн руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 27,8% (361 млрд руб.), коммерческие расходы сократились на 9,8% до 81,5 млрд руб. Расходы по налогам уменьшились на 3,2% до 43,4,8 млрд руб. на фоне снижения отчислений по НДПИ на сырую нефть (-40,9%).

📈Величина уплаченных акцизов, напротив, более чем утроилась, составив 165,1 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате снижения цен на нефть и ухудшения эпидемиологической обстановки. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом - стал акцизом к уплате и его сумма могла превысить 80 млрд руб. Размер уплаченной экспортной пошлины сократился на 41,0% до 31,6 млрд руб.

📈Положительная динамика амортизационных отчислений (+26,0%), составивших 168,6 млрд руб., связана с увеличением стоимости амортизируемых активов вследствие реализации инвестиционной программы, а также признанным обесценением по нефтегазовым активам.

📉В итоге операционная прибыль компании испытала значительное падение, составив 79,2 млрд руб. (-77,8%).

Читать далее

🔎По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения добычи нефти, а также цен на нефть и нефтепродукты, сделав более плавным восстановление прибыли в последующие годы. Помимо всего прочего, мы учли оценочные потери в связи с изменениями в налоговом законодательстве нефтяной отрасли. В результате потенциальная доходность акций сократилась.

💼На данный момент акции компании торгуются с P/BV 2020 порядка 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #газпромнефть #sibn

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉Совокупная выручка компании снизилась на 22,5%, составив 1,45 трлн руб.

📉Доходы от продажи нефти сократились на 37,6% до 356,1 млрд руб. на фоне снижения цен на нефть. При этом добыча на собственных месторождениях компании сократилась на 3,0%, а ее доля в совместных предприятиях упала на 8,9% вследствие сокращения добычи нефти в зависимой компании Славнефть (-23,7%) на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти снизился на 6,2% до 18,7 млн т.

📉Доходы от продажи нефтепродуктов снизились на 17,3%, составив 1,01 трлн руб. на фоне падения экспортных цен (-34,8%) и цен на внутреннем рынке (-1,5%).

📉Расходы компании сокращались меньшими темпами (-9,5%), составив 1,37 трлн руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 27,8% (361 млрд руб.), коммерческие расходы сократились на 9,8% до 81,5 млрд руб. Расходы по налогам уменьшились на 3,2% до 43,4,8 млрд руб. на фоне снижения отчислений по НДПИ на сырую нефть (-40,9%).

📈Величина уплаченных акцизов, напротив, более чем утроилась, составив 165,1 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате снижения цен на нефть и ухудшения эпидемиологической обстановки. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом - стал акцизом к уплате и его сумма могла превысить 80 млрд руб. Размер уплаченной экспортной пошлины сократился на 41,0% до 31,6 млрд руб.

📈Положительная динамика амортизационных отчислений (+26,0%), составивших 168,6 млрд руб., связана с увеличением стоимости амортизируемых активов вследствие реализации инвестиционной программы, а также признанным обесценением по нефтегазовым активам.

📉В итоге операционная прибыль компании испытала значительное падение, составив 79,2 млрд руб. (-77,8%).

Читать далее

🔎По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения добычи нефти, а также цен на нефть и нефтепродукты, сделав более плавным восстановление прибыли в последующие годы. Помимо всего прочего, мы учли оценочные потери в связи с изменениями в налоговом законодательстве нефтяной отрасли. В результате потенциальная доходность акций сократилась.

💼На данный момент акции компании торгуются с P/BV 2020 порядка 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #газпромнефть #sibn

{kind=link}

Газпром нефть. Итоги 2020 г.: завершение непростого года и постепенное восстановление

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Совокупная выручка компании снизилась на 19,5%, составив 2 трлн руб.

📉 Доходы от продажи нефти сократились на 32,3% до 503,7 млрд руб. на фоне снижения цен на нефть. При этом добыча на собственных месторождениях компании сократилась на 2,1%, а ее доля в совместных предприятиях упала на 12,5% вследствие сокращения добычи нефти в зависимой компании Славнефть (-30,5%) на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти снизился на 4,9% до 24,9 млн т.

📉 Доходы от продажи нефтепродуктов снизились на 14,5%, составив 1,38 трлн руб. на фоне падения экспортных цен (-28,1%) и цен на внутреннем рынке (-1,7%).

📉 Расходы компании сокращались меньшими темпами (-9%), составив 1,85 трлн руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 24,8% (498 млрд руб.), коммерческие расходы сократились на 7,7% до 116 млрд руб. Расходы по налогам уменьшились на 2,3% до 577 млрд руб. на фоне снижения отчислений по НДПИ на сырую нефть (-37,2%).

📈 Величина уплаченных акцизов, напротив утроилась, составив 210 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате снижения цен на нефть и ухудшения эпидемиологической обстановки. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом - стал акцизом к уплате и его сумма могла превысить 70 млрд руб. Размер уплаченной экспортной пошлины сократился на 43,3% до 40,6 млрд руб.

📈 Положительная динамика амортизационных отчислений (+22,5%), составивших 222,2 млрд руб., связана с увеличением стоимости амортизируемых активов вследствие реализации инвестиционной программы, а также признанным обесценением по нефтегазовым активам.

💰 В итоге операционная прибыль компании испытала значительное падение, составив 145,2 млрд руб. (-67,5%).

📉 Доходы от участия в СП составили в отчетном периоде 48 млрд руб., что на 42,7% ниже прошлогоднего результата по причине снижения цен на нефть.

📉 Отрицательные курсовые разницы в размере 23,7 млрд руб. были получены по валютной части кредитного портфеля на фоне ослабления рубля. Сокращение финансовых расходов с 32,8 млрд руб. до 28,7 млрд руб. произошло на фоне снижения стоимости обслуживания долга компании, в то время как долговая нагрузка возросла с 715 млрд руб. до 784 млрд руб. Одновременно с этим финансовые доходы снизились с 22,9 млрд руб. до 11,4 млрд руб. из-за сокращения процентных ставок.

💰 В итоге чистая прибыль компании составила 117,7 млрд руб., при этом прибыль 4 кв. 2020 г. составила 81,5 млрд руб.

📋 Исходя из опубликованных результатов совокупные дивиденды Газпром нефти за весь 2020 г. при выплате 50% от чистой прибыли могут составить 12,4 руб. на акцию. С учетом промежуточных выплат, итоговые дивиденды могут достичь 7,4 руб. на акцию.

🧐 По итогам вышедшей отчетности мы несколько понизили оценку финансовых показателей компании на текущий и последующие годы на фоне некоторого сокращения операционной рентабельности и более.

💼 На данный момент акции компании торгуются с P/BV 2021 порядка 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #sibn #газпромнефть

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Совокупная выручка компании снизилась на 19,5%, составив 2 трлн руб.

📉 Доходы от продажи нефти сократились на 32,3% до 503,7 млрд руб. на фоне снижения цен на нефть. При этом добыча на собственных месторождениях компании сократилась на 2,1%, а ее доля в совместных предприятиях упала на 12,5% вследствие сокращения добычи нефти в зависимой компании Славнефть (-30,5%) на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти снизился на 4,9% до 24,9 млн т.

📉 Доходы от продажи нефтепродуктов снизились на 14,5%, составив 1,38 трлн руб. на фоне падения экспортных цен (-28,1%) и цен на внутреннем рынке (-1,7%).

📉 Расходы компании сокращались меньшими темпами (-9%), составив 1,85 трлн руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 24,8% (498 млрд руб.), коммерческие расходы сократились на 7,7% до 116 млрд руб. Расходы по налогам уменьшились на 2,3% до 577 млрд руб. на фоне снижения отчислений по НДПИ на сырую нефть (-37,2%).

📈 Величина уплаченных акцизов, напротив утроилась, составив 210 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате снижения цен на нефть и ухудшения эпидемиологической обстановки. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом - стал акцизом к уплате и его сумма могла превысить 70 млрд руб. Размер уплаченной экспортной пошлины сократился на 43,3% до 40,6 млрд руб.

📈 Положительная динамика амортизационных отчислений (+22,5%), составивших 222,2 млрд руб., связана с увеличением стоимости амортизируемых активов вследствие реализации инвестиционной программы, а также признанным обесценением по нефтегазовым активам.

💰 В итоге операционная прибыль компании испытала значительное падение, составив 145,2 млрд руб. (-67,5%).

📉 Доходы от участия в СП составили в отчетном периоде 48 млрд руб., что на 42,7% ниже прошлогоднего результата по причине снижения цен на нефть.

📉 Отрицательные курсовые разницы в размере 23,7 млрд руб. были получены по валютной части кредитного портфеля на фоне ослабления рубля. Сокращение финансовых расходов с 32,8 млрд руб. до 28,7 млрд руб. произошло на фоне снижения стоимости обслуживания долга компании, в то время как долговая нагрузка возросла с 715 млрд руб. до 784 млрд руб. Одновременно с этим финансовые доходы снизились с 22,9 млрд руб. до 11,4 млрд руб. из-за сокращения процентных ставок.

💰 В итоге чистая прибыль компании составила 117,7 млрд руб., при этом прибыль 4 кв. 2020 г. составила 81,5 млрд руб.

📋 Исходя из опубликованных результатов совокупные дивиденды Газпром нефти за весь 2020 г. при выплате 50% от чистой прибыли могут составить 12,4 руб. на акцию. С учетом промежуточных выплат, итоговые дивиденды могут достичь 7,4 руб. на акцию.

🧐 По итогам вышедшей отчетности мы несколько понизили оценку финансовых показателей компании на текущий и последующие годы на фоне некоторого сокращения операционной рентабельности и более.

💼 На данный момент акции компании торгуются с P/BV 2021 порядка 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #sibn #газпромнефть

{kind=link}

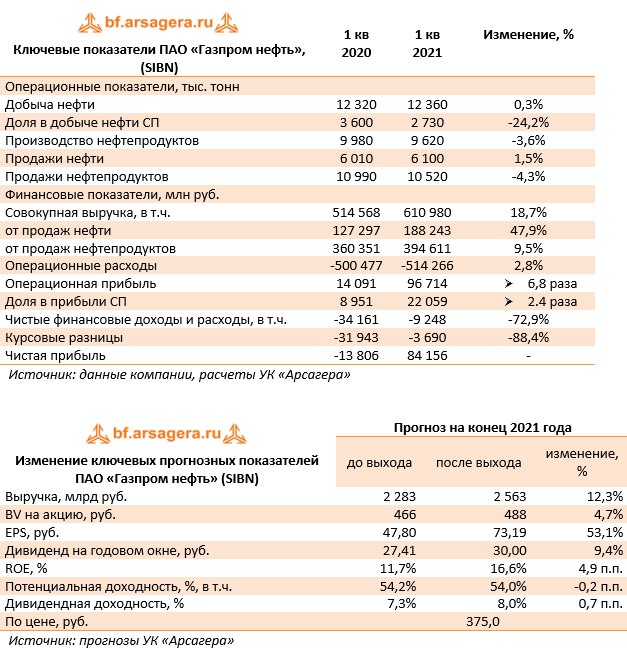

🛢️Газпром нефть, (SIBN): меньше добыча, больше прибыль

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈Общая выручка компании выросла на 18,7%, составив 611,0 млрд руб.

📈Доходы от продажи нефти подскочили почти наполовину до 188,2 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 0,3%, а ее доля в совместных предприятиях упала на четверть вследствие сокращения добычи нефти в компаниях Славнефть (-48,3%) на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти вырос на 1,5% до 6,1 млн т.

📈Доходы от продажи нефтепродуктов увеличились на 9,5%, составив 394,6 млрд руб. на фоне увеличения экспортных цен (+34,4%) и цен на внутреннем рынке (+7,4%).

📈Расходы компании выросли всего на 2,8%, составив 514,3 млрд руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 7,0% (127,4 млрд руб.), транспортные расходы сократились на 4,7% до 36,5 млрд руб. В то же время расходы по налогам возросли на 19,7% до 187,9 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+61,0%) и налога на добавленный доход (+51,2%).

📉Величина уплаченных акцизов, напротив сократилась на 72,2%, составив 12,1 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате роста цен на нефть. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом – вновь стал акцизом к получению, и его сумма могла составить около 13,0 млрд руб. Размер уплаченной экспортной пошлины сократился на 28,5% до 14,2 млрд руб.

✔ Отрицательная динамика амортизационных отчислений (+5,8%), составивших 54,9 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

📈В итоге операционная прибыль компании выросла в 6,8 раза, составив 96,7 млрд руб.

📈Доходы от участия в СП составили в отчетном периоде 22.1 млрд руб., что в 2,4 раза выше прошлогоднего результата по причине роста цен на нефть.

📈Отрицательные курсовые разницы в размере 3,7 млрд руб. были получены по валютной части кредитного портфеля на фоне ослабления рубля. Увеличение финансовых расходов с 6,6 млрд руб. до 7,6 млрд руб. произошло на фоне увеличения стоимости обслуживания долга компании, в то время как долговая нагрузка возросла с 777,0 млрд руб. до 781 млрд руб. Одновременно с этим финансовые доходы снизились с 4,3 млрд руб. до 2,1 млрд руб. из-за сокращения процентных ставок.

💰В итоге чистая прибыль компании составила 84,2 млрд руб. против убытка годом ранее.

💸Отметим, что Совет директоров компании рекомендовал выплатить финальный дивиденд в размере 10 руб. на акцию, что оказалось несколько выше наших ожиданий.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более стремительное восстановление цен на нефть. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

💼Акции компании торгуются с P/BV 2021 порядка 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #газпромнефть #sibn

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈Общая выручка компании выросла на 18,7%, составив 611,0 млрд руб.

📈Доходы от продажи нефти подскочили почти наполовину до 188,2 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 0,3%, а ее доля в совместных предприятиях упала на четверть вследствие сокращения добычи нефти в компаниях Славнефть (-48,3%) на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти вырос на 1,5% до 6,1 млн т.

📈Доходы от продажи нефтепродуктов увеличились на 9,5%, составив 394,6 млрд руб. на фоне увеличения экспортных цен (+34,4%) и цен на внутреннем рынке (+7,4%).

📈Расходы компании выросли всего на 2,8%, составив 514,3 млрд руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 7,0% (127,4 млрд руб.), транспортные расходы сократились на 4,7% до 36,5 млрд руб. В то же время расходы по налогам возросли на 19,7% до 187,9 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+61,0%) и налога на добавленный доход (+51,2%).

📉Величина уплаченных акцизов, напротив сократилась на 72,2%, составив 12,1 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате роста цен на нефть. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом – вновь стал акцизом к получению, и его сумма могла составить около 13,0 млрд руб. Размер уплаченной экспортной пошлины сократился на 28,5% до 14,2 млрд руб.

✔ Отрицательная динамика амортизационных отчислений (+5,8%), составивших 54,9 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

📈В итоге операционная прибыль компании выросла в 6,8 раза, составив 96,7 млрд руб.

📈Доходы от участия в СП составили в отчетном периоде 22.1 млрд руб., что в 2,4 раза выше прошлогоднего результата по причине роста цен на нефть.

📈Отрицательные курсовые разницы в размере 3,7 млрд руб. были получены по валютной части кредитного портфеля на фоне ослабления рубля. Увеличение финансовых расходов с 6,6 млрд руб. до 7,6 млрд руб. произошло на фоне увеличения стоимости обслуживания долга компании, в то время как долговая нагрузка возросла с 777,0 млрд руб. до 781 млрд руб. Одновременно с этим финансовые доходы снизились с 4,3 млрд руб. до 2,1 млрд руб. из-за сокращения процентных ставок.

💰В итоге чистая прибыль компании составила 84,2 млрд руб. против убытка годом ранее.

💸Отметим, что Совет директоров компании рекомендовал выплатить финальный дивиденд в размере 10 руб. на акцию, что оказалось несколько выше наших ожиданий.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более стремительное восстановление цен на нефть. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

💼Акции компании торгуются с P/BV 2021 порядка 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #газпромнефть #sibn

{kind=link}

🛢 Газпром нефть (SIBN) Итоги 1 п/г 2021 г.: многократный рост финансовых показателей на фоне прошлогоднего эффекта низкой базы

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 Общая выручка компании выросла на 46,6%, составив 1 337 млрд руб.

📈 Доходы от продажи нефти подскочили почти вдвое до 486,5 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,0%, а ее доля в совместных предприятиях упала на 15,7% вследствие сокращения на треть добычи в компании Славнефть на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти сократился на 3,0% до 12,3 млн т.

📈 Доходы от продажи нефтепродуктов увеличились на 37,0%, составив 874,2 млрд руб. на фоне увеличения экспортных цен (+66,9%) и цен на внутреннем рынке (+16,5%).

📈 Расходы компании выросли на четверть, составив 1 105 млрд руб. При этом транспортные расходы сократились на 0,4% до 75,0 млрд руб. В то же время расходы на приобретение нефти и нефтепродуктов выросли на 46,6% (327,0 млрд руб.), расходы по налогам возросли на 30,4% до 363,4 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+132,7%) и налога на добавленный доход (+155.3%).

💡 Величина уплаченных акцизов осталась на прошлогоднем уровне, составив 56,0 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате роста цен на нефть. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом – вновь стал акцизом к получению, и его сумма могла составить около 59,0 млрд руб. Размер уплаченной экспортной пошлины вырос на 34,9% до 33,0 млрд руб.

💡 Нулевая динамика амортизационных отчислений, составивших 112 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

💰 В итоге операционная прибыль компании показала десятикратный рост, составив 232,6 млрд руб.

💡 Доходы от участия в СП составили в отчетном периоде 47,4 млрд руб., что более чем в три раза выше прошлогоднего результата по причине роста цен на нефть. Положительные курсовые разницы в размере 7,2 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы остались на уровне 14,2 млрд руб. на фоне сокращения долговой нагрузки возросла с 740,2 млрд руб. до 663,2 млрд руб. Одновременно с этим финансовые доходы снизились с 7,9 млрд руб. до 5,4 млрд руб. из-за сокращения процентных ставок.

💰 В итоге чистая прибыль компании составила 217,2 млрд руб., многократно превысив результат предыдущего года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более стремительный рост внутренних цен на нефтепродукты. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 Акции компании торгуются с P/BV 2021 порядка 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Газпромнефть #SIBN #блогофорум

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 Общая выручка компании выросла на 46,6%, составив 1 337 млрд руб.

📈 Доходы от продажи нефти подскочили почти вдвое до 486,5 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,0%, а ее доля в совместных предприятиях упала на 15,7% вследствие сокращения на треть добычи в компании Славнефть на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти сократился на 3,0% до 12,3 млн т.

📈 Доходы от продажи нефтепродуктов увеличились на 37,0%, составив 874,2 млрд руб. на фоне увеличения экспортных цен (+66,9%) и цен на внутреннем рынке (+16,5%).

📈 Расходы компании выросли на четверть, составив 1 105 млрд руб. При этом транспортные расходы сократились на 0,4% до 75,0 млрд руб. В то же время расходы на приобретение нефти и нефтепродуктов выросли на 46,6% (327,0 млрд руб.), расходы по налогам возросли на 30,4% до 363,4 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+132,7%) и налога на добавленный доход (+155.3%).

💡 Величина уплаченных акцизов осталась на прошлогоднем уровне, составив 56,0 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате роста цен на нефть. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом – вновь стал акцизом к получению, и его сумма могла составить около 59,0 млрд руб. Размер уплаченной экспортной пошлины вырос на 34,9% до 33,0 млрд руб.

💡 Нулевая динамика амортизационных отчислений, составивших 112 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

💰 В итоге операционная прибыль компании показала десятикратный рост, составив 232,6 млрд руб.

💡 Доходы от участия в СП составили в отчетном периоде 47,4 млрд руб., что более чем в три раза выше прошлогоднего результата по причине роста цен на нефть. Положительные курсовые разницы в размере 7,2 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы остались на уровне 14,2 млрд руб. на фоне сокращения долговой нагрузки возросла с 740,2 млрд руб. до 663,2 млрд руб. Одновременно с этим финансовые доходы снизились с 7,9 млрд руб. до 5,4 млрд руб. из-за сокращения процентных ставок.

💰 В итоге чистая прибыль компании составила 217,2 млрд руб., многократно превысив результат предыдущего года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более стремительный рост внутренних цен на нефтепродукты. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 Акции компании торгуются с P/BV 2021 порядка 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Газпромнефть #SIBN #блогофорум

{kind=link}

⛽️ Газпром нефть, (SIBN) Итоги 9 мес. 2021 г.: рост цен на углеводороды и внутренние резервы обеспечивают хороший результат

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈 Общая выручка компании выросла в полтора раза, составив 2,1 трлн руб.

📈 Доходы от продажи нефти подскочили на 86,3% до 768,1 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,7%, а ее доля в совместных предприятиях упала на 7,1% вследствие сокращения на 15% добычи в компании Славнефть на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти сократился на 0,3% до 18,6 млн т.

📈 Доходы от продажи нефтепродуктов увеличились на 40,9%, составив 1,4 трлн руб. на фоне увеличения экспортных цен (+67,1%) и цен на внутреннем рынке (+17,7%).

📈 Расходы компании выросли на 29,4%, составив 1,8 трлн руб. Отметим увеличение расходов на приобретение нефти и нефтепродуктов на 61,6% (583,3 млрд руб.), расходов по налогам на 26,1% до 548,5 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+133,9%) и налога на добавленный доход (+109,3%).

📉Величина уплаченных акцизов сократилась на 23,7%, составив 60,4 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате роста цен на нефть. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом – вновь стал акцизом к получению, и его сумма могла составить около 93,0 млрд руб. Размер уплаченной экспортной пошлины вырос на 73,7% до 54,8 млрд руб.

📉Скромная динамика амортизационных отчислений, составивших 170,5 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

В итоге операционная прибыль компании показала пятикратный рост, составив 388,9 млрд руб.

📈 Доходы от участия в СП составили в отчетном периоде 74,2 млрд руб., что в два с половиной раза выше прошлогоднего результата по причине роста цен на нефть и газ.

📉Положительные курсовые разницы в размере 8,0 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы снизились на 5,3% до 19,9 млрд руб. на фоне сокращения долговой нагрузки с 793,6 млрд руб. до 700,3 млрд руб.

📈 Одновременно с этим финансовые доходы выросли с 9,8 млрд руб. до 10,0 млрд руб. на фоне увеличения остатков свободных денежных средств.

💰 В итоге чистая прибыль компании составила 357,0 млрд руб., многократно превысив результат предыдущего года.

💸 Растущие цены на нефть, органический рост бизнеса компании, связанный с постепенным увеличением добычи углеводородов, методичная работа по повышению эффективности добычи -все это в конечном итоге выражается в выходе стабильной чистой прибыли в новый диапазон значений (400-500 млрд руб.), а также растущие дивидендные выплаты: по итогам 9 месяцев Совет директоров компании принял решение рекомендовать выплаты на акцию в размере 40 руб., что существенно превысило наши ожидания. Мы ожидаем, что после прохождения пика капитальных вложений компания сможет большую часть средств направлять на гашение долга и увеличение выплат акционерам.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив более стремительный рост объемов добычи углеводородов, а также увеличив линейку цен реализации газа. Одновременно с этим мы повысили наши ожидания по дивидендным выплатам по итогам года. В результате потенциальная доходность акций компании возросла.

💼 Акции компании торгуются с P/BV 2021 порядка 1,0 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #sibn #газпромнефть

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈 Общая выручка компании выросла в полтора раза, составив 2,1 трлн руб.

📈 Доходы от продажи нефти подскочили на 86,3% до 768,1 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,7%, а ее доля в совместных предприятиях упала на 7,1% вследствие сокращения на 15% добычи в компании Славнефть на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти сократился на 0,3% до 18,6 млн т.

📈 Доходы от продажи нефтепродуктов увеличились на 40,9%, составив 1,4 трлн руб. на фоне увеличения экспортных цен (+67,1%) и цен на внутреннем рынке (+17,7%).

📈 Расходы компании выросли на 29,4%, составив 1,8 трлн руб. Отметим увеличение расходов на приобретение нефти и нефтепродуктов на 61,6% (583,3 млрд руб.), расходов по налогам на 26,1% до 548,5 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+133,9%) и налога на добавленный доход (+109,3%).

📉Величина уплаченных акцизов сократилась на 23,7%, составив 60,4 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате роста цен на нефть. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом – вновь стал акцизом к получению, и его сумма могла составить около 93,0 млрд руб. Размер уплаченной экспортной пошлины вырос на 73,7% до 54,8 млрд руб.

📉Скромная динамика амортизационных отчислений, составивших 170,5 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

В итоге операционная прибыль компании показала пятикратный рост, составив 388,9 млрд руб.

📈 Доходы от участия в СП составили в отчетном периоде 74,2 млрд руб., что в два с половиной раза выше прошлогоднего результата по причине роста цен на нефть и газ.

📉Положительные курсовые разницы в размере 8,0 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы снизились на 5,3% до 19,9 млрд руб. на фоне сокращения долговой нагрузки с 793,6 млрд руб. до 700,3 млрд руб.

📈 Одновременно с этим финансовые доходы выросли с 9,8 млрд руб. до 10,0 млрд руб. на фоне увеличения остатков свободных денежных средств.

💰 В итоге чистая прибыль компании составила 357,0 млрд руб., многократно превысив результат предыдущего года.

💸 Растущие цены на нефть, органический рост бизнеса компании, связанный с постепенным увеличением добычи углеводородов, методичная работа по повышению эффективности добычи -все это в конечном итоге выражается в выходе стабильной чистой прибыли в новый диапазон значений (400-500 млрд руб.), а также растущие дивидендные выплаты: по итогам 9 месяцев Совет директоров компании принял решение рекомендовать выплаты на акцию в размере 40 руб., что существенно превысило наши ожидания. Мы ожидаем, что после прохождения пика капитальных вложений компания сможет большую часть средств направлять на гашение долга и увеличение выплат акционерам.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив более стремительный рост объемов добычи углеводородов, а также увеличив линейку цен реализации газа. Одновременно с этим мы повысили наши ожидания по дивидендным выплатам по итогам года. В результате потенциальная доходность акций компании возросла.

💼 Акции компании торгуются с P/BV 2021 порядка 1,0 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #sibn #газпромнефть

{kind=link}

🛢 Газпром нефть (SIBN) Итоги 2021 г.: год преодоления магических рубежей

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 2021 года.

💰 Общая выручка компании выросла более чем в полтора раза, составив 3,1 трлн руб.

📈 Доходы от продажи нефти подскочили на 84,9% до 931,3 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,7% за счет запуска нефтяной и газовой инфраструктуры и реализации программы обеспечен увеличением добычи на нефтяных оторочках, а также запуском инфраструктуры на Тазовском и Новопортовском месторождениях. Доля в добыче совместных предприятий возросла на 1,5%. В результате совокупная добыча углеводородов компанией впервые в истории превысила уровень в 100 млн тонн н. э. (101,4 млн тонн н. э.). Совокупный объем продаж нефти увеличился на 4,6% до 26,1 млн т.

🔝 Годовой объем переработки на собственных НПЗ и нефтеперерабатывающих активах совместных предприятий также стал рекордным и вырос на 7,8%, составив 43,5 млн тонн. Рост был обеспечен восстановлением спроса на фоне постепенного снятия ограничений COVID-19, а также работой комплекса «ЕВРО+» на Московском НПЗ. Это обстоятельство усилило динамику доходов от продажи нефтепродуктов (+ 43,7%), составивших 2,0 трлн руб. на фоне увеличения экспортных цен (+66,6%) и цен на внутреннем рынке (+19,3%).

📈 Расходы компании выросли на 35,2%, составив 2,5 трлн руб. Отметим увеличение затрат на приобретение нефти и нефтепродуктов на 77,3% (883,7 млрд руб.), расходов по налогам на 26,3% до 729,4 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+135,8%) и налога на добавленный доход (+130,5%).

📄 По строке «акцизы» компания отразила отрицательную величину в размере 75,4 млрд руб. против уплаченных 210,3 млрд руб. годом ранее. Скромная динамика амортизационных отчислений (+2,7%), составивших 228,1 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам. Доходы от участия в СП составили в отчетном периоде 102,4 млрд руб., что более чем вдвое превышает прошлогодний результат по причине роста цен на углеводороды.

📊 Положительные курсовые разницы в размере 4,8 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы снизились на 10,8% до 25,6 млрд руб. на фоне сокращения долговой нагрузки с 784,2 млрд руб. до 734,0 млрд руб. Еще более впечатляющую динамику продемонстрировал чистый долг, сократившись с 547,1 млрд руб. до 160,6 млрд руб. Финансовые доходы выросли с 11,4 млрд руб. до 18,6 млрд руб. на фоне увеличения остатков свободных денежных средств.

💸 В итоге чистая прибыль компании впервые в истории пробила отметку в полтриллиона рублей, многократно превысив результат предыдущего года.

🗓 По итогам 2021 года Газпром нефть выполнила одну из ключевых целей долгосрочной стратегии развития, преодолев уровень добычи в 100 млн тонн в нефтяном эквиваленте, увеличив ее в два раза за последние 10 лет. При этом компания видит перспективы для дальнейшего активного роста добычи в ближайшие годы.

💹 Достаточно высокий уровень капвложений (441,8 млрд руб.) не помешал компании сгенерировать рекордный свободный денежный поток - 500,1 млрд руб. С учетом впечатляющего роста ключевых финансовых показателей можно ожидать дальнейшего увеличения дивидендных выплат к уровням предыдущих лет. По нашим оценкам, финальный дивиденд может составить около 18 руб. на акцию. На фоне рекордных прибылей также можно ожидать, что уже в текущем периоде чистый долг впервые за долгие годы уйдет в отрицательную зону.

🟠 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись пересмотром ставки требуемой доходности в сторону увеличения, главным образом, вследствие повышения базовой ставки. В результате потенциальная доходность акций компании несколько сократилась.

💼 Акции компании торгуются с P/BV 2022 порядка 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #Газпромнефть #SIBN

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 2021 года.

💰 Общая выручка компании выросла более чем в полтора раза, составив 3,1 трлн руб.

📈 Доходы от продажи нефти подскочили на 84,9% до 931,3 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,7% за счет запуска нефтяной и газовой инфраструктуры и реализации программы обеспечен увеличением добычи на нефтяных оторочках, а также запуском инфраструктуры на Тазовском и Новопортовском месторождениях. Доля в добыче совместных предприятий возросла на 1,5%. В результате совокупная добыча углеводородов компанией впервые в истории превысила уровень в 100 млн тонн н. э. (101,4 млн тонн н. э.). Совокупный объем продаж нефти увеличился на 4,6% до 26,1 млн т.

🔝 Годовой объем переработки на собственных НПЗ и нефтеперерабатывающих активах совместных предприятий также стал рекордным и вырос на 7,8%, составив 43,5 млн тонн. Рост был обеспечен восстановлением спроса на фоне постепенного снятия ограничений COVID-19, а также работой комплекса «ЕВРО+» на Московском НПЗ. Это обстоятельство усилило динамику доходов от продажи нефтепродуктов (+ 43,7%), составивших 2,0 трлн руб. на фоне увеличения экспортных цен (+66,6%) и цен на внутреннем рынке (+19,3%).

📈 Расходы компании выросли на 35,2%, составив 2,5 трлн руб. Отметим увеличение затрат на приобретение нефти и нефтепродуктов на 77,3% (883,7 млрд руб.), расходов по налогам на 26,3% до 729,4 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+135,8%) и налога на добавленный доход (+130,5%).

📄 По строке «акцизы» компания отразила отрицательную величину в размере 75,4 млрд руб. против уплаченных 210,3 млрд руб. годом ранее. Скромная динамика амортизационных отчислений (+2,7%), составивших 228,1 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам. Доходы от участия в СП составили в отчетном периоде 102,4 млрд руб., что более чем вдвое превышает прошлогодний результат по причине роста цен на углеводороды.

📊 Положительные курсовые разницы в размере 4,8 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы снизились на 10,8% до 25,6 млрд руб. на фоне сокращения долговой нагрузки с 784,2 млрд руб. до 734,0 млрд руб. Еще более впечатляющую динамику продемонстрировал чистый долг, сократившись с 547,1 млрд руб. до 160,6 млрд руб. Финансовые доходы выросли с 11,4 млрд руб. до 18,6 млрд руб. на фоне увеличения остатков свободных денежных средств.

💸 В итоге чистая прибыль компании впервые в истории пробила отметку в полтриллиона рублей, многократно превысив результат предыдущего года.

🗓 По итогам 2021 года Газпром нефть выполнила одну из ключевых целей долгосрочной стратегии развития, преодолев уровень добычи в 100 млн тонн в нефтяном эквиваленте, увеличив ее в два раза за последние 10 лет. При этом компания видит перспективы для дальнейшего активного роста добычи в ближайшие годы.

💹 Достаточно высокий уровень капвложений (441,8 млрд руб.) не помешал компании сгенерировать рекордный свободный денежный поток - 500,1 млрд руб. С учетом впечатляющего роста ключевых финансовых показателей можно ожидать дальнейшего увеличения дивидендных выплат к уровням предыдущих лет. По нашим оценкам, финальный дивиденд может составить около 18 руб. на акцию. На фоне рекордных прибылей также можно ожидать, что уже в текущем периоде чистый долг впервые за долгие годы уйдет в отрицательную зону.

🟠 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись пересмотром ставки требуемой доходности в сторону увеличения, главным образом, вследствие повышения базовой ставки. В результате потенциальная доходность акций компании несколько сократилась.

💼 Акции компании торгуются с P/BV 2022 порядка 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #Газпромнефть #SIBN

{kind=link}

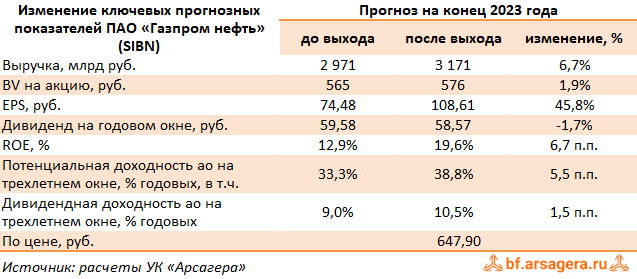

Газпром нефть, (SIBN). Итоги 1 п/г 2023 г.: долгожданное возвращение к раскрытию отчетности

Компания Газпром нефть после полуторалетнего перерыва раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, компания не предоставила пояснения к отчетности и не раскрыла операционные показатели, что существенно затрудняет оценку ее деятельности.

➕ Общая выручка компании сократилась на 14,6%, составив 1,55 трлн руб., что объясняется высокой базой прошлого года на фоне резкого роста цен на углеводороды. Доходы от продажи нефти газа и нефтепродуктов сократились на 17,0% до 1,47 трлн руб. Прочая выручка увеличилась на 76,2% до 81,7 млрд руб.

➖ Операционные расходы компании снизились только на 5,6%, составив 1,16 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 286,4 млрд руб. до 336,3 млрд руб. Отметим также увеличение производственных и операционных расходов со 140,9 млрд руб. до 190,4 млрд руб. В итоге операционная прибыль составила 389,9 млрд руб., сократившись на треть.

➖ Доходы от участия в СП сократились более чем вдвое и составили 25,8 млрд руб. на фоне снижения цен на углеводороды.

➖ Снижение отрицательных курсовых разниц по валютной части кредитного портфеля с 48,1 млрд руб. до 31,7 млрд руб. обусловлено укреплением рубля. Финансовые расходы увеличились с 9,3 млрд руб. до 17,2 млрд руб. на фоне увеличения долговой нагрузки и стоимости ее обслуживания. Финансовые доходы сократились с 18,1 млрд руб. до 10,5 млрд руб. на фоне снижения остатков свободных денежных средств.

➖ В итоге чистая прибыль компании сократилась на 40,1%, составив 304,4 млрд руб.

✔️ Компания не публиковала отчетность с 2022 г., поэтому раскрытие финансовых показателей уже позитивный момент. Очевидно, что силу высоких цен на нефть, слабого рубля и больших компенсаций по демпферу в прошлом году компания показывала более сильные результаты. При этом стоит отметить, что текущие результаты превзошли наши ожидания и существенно превышают сопоставимые финансовые показатели 2021 г. На наш взгляд, во втором полугодии текущего года, несмотря на налоговые ужесточения в отношении нефтегазового сектора, компания может показать хорошие результаты за счет улучшения ценовой конъюнктуры на рынке нефти и нефтепродуктов.

💸 Дополнительным драйвером для бумаг Газпром нефти могут стать промежуточные дивидендные выплаты. Напомним, что компания платит дивиденды дважды в год и их размер составляет не менее 50% чистой прибыли, скорректированной на неденежные статьи.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на фоне более высокой операционной рентабельности. Помимо этого мы уточнили расчет будущих дивидендов. В результате потенциальная доходность акций компании несколько возросла.

💼 Акции компании торгуются с P/BV 2023 порядка 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

Компания Газпром нефть после полуторалетнего перерыва раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, компания не предоставила пояснения к отчетности и не раскрыла операционные показатели, что существенно затрудняет оценку ее деятельности.

➕ Общая выручка компании сократилась на 14,6%, составив 1,55 трлн руб., что объясняется высокой базой прошлого года на фоне резкого роста цен на углеводороды. Доходы от продажи нефти газа и нефтепродуктов сократились на 17,0% до 1,47 трлн руб. Прочая выручка увеличилась на 76,2% до 81,7 млрд руб.

➖ Операционные расходы компании снизились только на 5,6%, составив 1,16 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 286,4 млрд руб. до 336,3 млрд руб. Отметим также увеличение производственных и операционных расходов со 140,9 млрд руб. до 190,4 млрд руб. В итоге операционная прибыль составила 389,9 млрд руб., сократившись на треть.

➖ Доходы от участия в СП сократились более чем вдвое и составили 25,8 млрд руб. на фоне снижения цен на углеводороды.

➖ Снижение отрицательных курсовых разниц по валютной части кредитного портфеля с 48,1 млрд руб. до 31,7 млрд руб. обусловлено укреплением рубля. Финансовые расходы увеличились с 9,3 млрд руб. до 17,2 млрд руб. на фоне увеличения долговой нагрузки и стоимости ее обслуживания. Финансовые доходы сократились с 18,1 млрд руб. до 10,5 млрд руб. на фоне снижения остатков свободных денежных средств.

➖ В итоге чистая прибыль компании сократилась на 40,1%, составив 304,4 млрд руб.

✔️ Компания не публиковала отчетность с 2022 г., поэтому раскрытие финансовых показателей уже позитивный момент. Очевидно, что силу высоких цен на нефть, слабого рубля и больших компенсаций по демпферу в прошлом году компания показывала более сильные результаты. При этом стоит отметить, что текущие результаты превзошли наши ожидания и существенно превышают сопоставимые финансовые показатели 2021 г. На наш взгляд, во втором полугодии текущего года, несмотря на налоговые ужесточения в отношении нефтегазового сектора, компания может показать хорошие результаты за счет улучшения ценовой конъюнктуры на рынке нефти и нефтепродуктов.

💸 Дополнительным драйвером для бумаг Газпром нефти могут стать промежуточные дивидендные выплаты. Напомним, что компания платит дивиденды дважды в год и их размер составляет не менее 50% чистой прибыли, скорректированной на неденежные статьи.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на фоне более высокой операционной рентабельности. Помимо этого мы уточнили расчет будущих дивидендов. В результате потенциальная доходность акций компании несколько возросла.

💼 Акции компании торгуются с P/BV 2023 порядка 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

{kind=link}

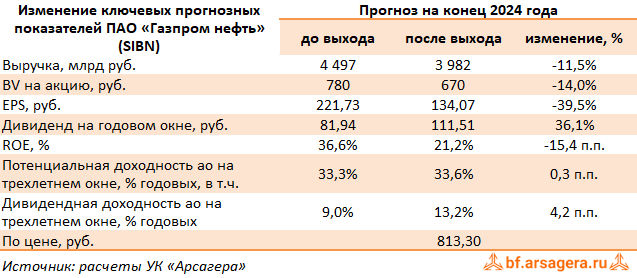

Газпром нефть, (SIBN). Итоги 2023 г.: слишком лаконичная отчетность, чтобы делать глубокие выводы

Компания Газпром нефть раскрыла весьма скудный объем ключевых финансовых показателей по МСФО за 2023 г., не предоставив необходимых пояснений к отчетности и не раскрыв операционные показатели.

➕ Общая выручка компании выросла на 3,2%, составив 3,5 трлн руб., что объясняется главным образом, ослаблением рубля.

➖ Операционные расходы компании прибавили 10,1%, составив 2,8 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 617,0 млрд руб. до 867,6 млрд руб. Отметим также рост амортизационных отчислений с 310,4 млрд руб. до 364,5 млрд руб. В итоге операционная прибыль составила 721,0 млрд руб., сократившись на 17,2%.

➕ Доходы от участия в СП выросли на 17,2% до 102,2 млрд руб. В итоге чистая прибыль компании сократилась на 14,7%, составив 641,1 млрд руб. С учетом повышения payot (напомним, по итогам полугодия компания выплатила 82,94 руб. на акцию) финальный дивиденд, на наш взгляд, может составить 20-25 руб. на акцию.

💸 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и будущий годы, отразив ожидаемое снижение объемов нефтепереработки, а также повысив оценку амортизационных отчислений. Помимо этого мы подняли оценку ожидаемых дивидендных выплат компании, увеличив соответствующую норму отчислений от чистой прибыли. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 Акции компании торгуются с P/BV 2024 порядка 1,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

Компания Газпром нефть раскрыла весьма скудный объем ключевых финансовых показателей по МСФО за 2023 г., не предоставив необходимых пояснений к отчетности и не раскрыв операционные показатели.

➕ Общая выручка компании выросла на 3,2%, составив 3,5 трлн руб., что объясняется главным образом, ослаблением рубля.

➖ Операционные расходы компании прибавили 10,1%, составив 2,8 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 617,0 млрд руб. до 867,6 млрд руб. Отметим также рост амортизационных отчислений с 310,4 млрд руб. до 364,5 млрд руб. В итоге операционная прибыль составила 721,0 млрд руб., сократившись на 17,2%.

➕ Доходы от участия в СП выросли на 17,2% до 102,2 млрд руб. В итоге чистая прибыль компании сократилась на 14,7%, составив 641,1 млрд руб. С учетом повышения payot (напомним, по итогам полугодия компания выплатила 82,94 руб. на акцию) финальный дивиденд, на наш взгляд, может составить 20-25 руб. на акцию.

💸 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и будущий годы, отразив ожидаемое снижение объемов нефтепереработки, а также повысив оценку амортизационных отчислений. Помимо этого мы подняли оценку ожидаемых дивидендных выплат компании, увеличив соответствующую норму отчислений от чистой прибыли. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 Акции компании торгуются с P/BV 2024 порядка 1,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

{kind=link}

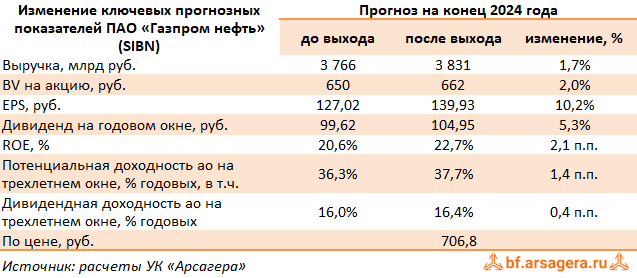

Газпром нефть, (SIBN). Итоги 1 п/г 2024 г.: рост прибыли за счет финансовых статей

Компания Газпром нефть опубликовала сокращенную отчетность по МСФО за 1 п/г 2024 г., не предоставив необходимых пояснений к статьям отчетности и не раскрыв операционные показатели.

➕ Общая выручка Газпром нефти выросла на 30,1%, составив 2,0 трлн руб., что, по мнению компании, объясняется ослаблением рубля, а также эффективным управлением портфелем проектов.

➕ Операционные расходы компании прибавили 39,8%, составив 1,6 трлн руб. на фоне увеличившихися расходов по налогам с 336,2 млрд руб. до 520,0 млрд руб. Отметим также рост затрат на приобретение нефти нефтепродуктов с 245,4 млрд руб. до 436,1 млрд руб. В итоге операционная прибыль составила 393,4 млрд руб., увеличившись всего на 0,9%.

➕ Доходы от участия в СП выросли на 36,4% до 35,2 млрд руб. К этой сумме добавились также положительные курсовые разницы в размере 10,3 млрд руб. против отрицательных годом ранее.

➕ В итоге чистая прибыль компании выросла на 7,9%, составив 328,5 млрд руб. С учетом payot в размере 75% совокупный дивиденд компании, на наш взгляд, может превысить 100 руб. на акцию.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли компании на текущий год, отразив ожидаемое увеличение финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 Акции компании торгуются с P/BV 2024 около 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

Компания Газпром нефть опубликовала сокращенную отчетность по МСФО за 1 п/г 2024 г., не предоставив необходимых пояснений к статьям отчетности и не раскрыв операционные показатели.

➕ Общая выручка Газпром нефти выросла на 30,1%, составив 2,0 трлн руб., что, по мнению компании, объясняется ослаблением рубля, а также эффективным управлением портфелем проектов.

➕ Операционные расходы компании прибавили 39,8%, составив 1,6 трлн руб. на фоне увеличившихися расходов по налогам с 336,2 млрд руб. до 520,0 млрд руб. Отметим также рост затрат на приобретение нефти нефтепродуктов с 245,4 млрд руб. до 436,1 млрд руб. В итоге операционная прибыль составила 393,4 млрд руб., увеличившись всего на 0,9%.

➕ Доходы от участия в СП выросли на 36,4% до 35,2 млрд руб. К этой сумме добавились также положительные курсовые разницы в размере 10,3 млрд руб. против отрицательных годом ранее.

➕ В итоге чистая прибыль компании выросла на 7,9%, составив 328,5 млрд руб. С учетом payot в размере 75% совокупный дивиденд компании, на наш взгляд, может превысить 100 руб. на акцию.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли компании на текущий год, отразив ожидаемое увеличение финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 Акции компании торгуются с P/BV 2024 около 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

{kind=link}