🚰 ТМК (TRMK): возможная консолидация отодвинула результаты на второй план

📝 ТМК раскрыла консолидированную финансовую отчетность за 9 месяцев 2020 года.

📉 Общая выручка ТМК снизилась на 31,6%, составив 163,1 млрд руб. вследствие выбытия Американского дивизиона из периметра компании и более слабых результатов Российского и Европейского дивизионов.

🇷🇺 Выручка Российского дивизиона снизилась на 13,6% до 152,7 млрд руб., что стало следствием снижения объёма реализации труб OCTG в результате негативного влияния неблагоприятной экономической обстановки, а также снижения объема реализации труб большого диаметра.

🌍 Выручка Европейского дивизиона сократилась на 14% из-за ухудшения спроса со стороны ключевых отраслей, потребляющих трубную продукцию, что явилось следствием снижения деловой активности, а также давления на цены на трубную продукцию.

🗑 Операционные расходы сократились на 30,9%, составив 151,5 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – снизилась на 36,9%, составив 80,9 млрд руб.

💰 В результате операционная прибыль компании упала на 39%, составив 11,7 млрд руб.

🏋️♂ Общий долг компании с начала года вырос на 23,5 млрд руб. до 207,4 млрд руб. вследствие ослабления курса рубля. При этом чистое привлечение заемных средств в отчетном периоде составило 2,3 млрд руб.

➕ Положительный нетто-результат в блоке финансовых статей во многом был сформирован продажей Американского дивизиона (20,5 млрд руб.). Дополнительно отметим получение компанией положительных курсовых разниц по валютной части активов в размере 9,5 млрд руб., а также расходы на обслуживание долга, составившие 10,1 млрд руб.

🧼💰 В итоге чистая прибыль компании составила 25,1 млрд руб., увеличившись в 4 раза.

💸Отметим объявленные компанией в октябре текущего года щедрые дивиденды по итогам 1 п/г 2020 г. в размере 3 руб. на акцию.

👋 Добавим, что нами были учтены результаты выбытия американского дивизиона компании, а также мы уменьшили количество акций по результатам ранее выставленных двух оферт. Контролирующий акционер холдинга— кипрская компания TMK Steel Holding Limited, которой владеет председатель совета директоров ТМК Дмитрий Александрович Пумпянский, увеличила свою долю владения с 65,058% до 95,637%, а ВТЗ, на который покупались акции в рамках добровольной программы, полностью вышел из капитала ТМК. В дальнейшем ТМК, скорее всего, принудительно выкупит оставшиеся акции и уйдет с Московской биржи. Учитывая высокую вероятность данного сценария, мы не приводим значение потенциальной доходности акций ТМК.

⛔ На данный момент акции ТМК торгуются с P/BV2020 около 1 и не входят в число наших приоритетов.

#блогофорум #тмк #trmk

📝 ТМК раскрыла консолидированную финансовую отчетность за 9 месяцев 2020 года.

📉 Общая выручка ТМК снизилась на 31,6%, составив 163,1 млрд руб. вследствие выбытия Американского дивизиона из периметра компании и более слабых результатов Российского и Европейского дивизионов.

🇷🇺 Выручка Российского дивизиона снизилась на 13,6% до 152,7 млрд руб., что стало следствием снижения объёма реализации труб OCTG в результате негативного влияния неблагоприятной экономической обстановки, а также снижения объема реализации труб большого диаметра.

🌍 Выручка Европейского дивизиона сократилась на 14% из-за ухудшения спроса со стороны ключевых отраслей, потребляющих трубную продукцию, что явилось следствием снижения деловой активности, а также давления на цены на трубную продукцию.

🗑 Операционные расходы сократились на 30,9%, составив 151,5 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – снизилась на 36,9%, составив 80,9 млрд руб.

💰 В результате операционная прибыль компании упала на 39%, составив 11,7 млрд руб.

🏋️♂ Общий долг компании с начала года вырос на 23,5 млрд руб. до 207,4 млрд руб. вследствие ослабления курса рубля. При этом чистое привлечение заемных средств в отчетном периоде составило 2,3 млрд руб.

➕ Положительный нетто-результат в блоке финансовых статей во многом был сформирован продажей Американского дивизиона (20,5 млрд руб.). Дополнительно отметим получение компанией положительных курсовых разниц по валютной части активов в размере 9,5 млрд руб., а также расходы на обслуживание долга, составившие 10,1 млрд руб.

🧼💰 В итоге чистая прибыль компании составила 25,1 млрд руб., увеличившись в 4 раза.

💸Отметим объявленные компанией в октябре текущего года щедрые дивиденды по итогам 1 п/г 2020 г. в размере 3 руб. на акцию.

👋 Добавим, что нами были учтены результаты выбытия американского дивизиона компании, а также мы уменьшили количество акций по результатам ранее выставленных двух оферт. Контролирующий акционер холдинга— кипрская компания TMK Steel Holding Limited, которой владеет председатель совета директоров ТМК Дмитрий Александрович Пумпянский, увеличила свою долю владения с 65,058% до 95,637%, а ВТЗ, на который покупались акции в рамках добровольной программы, полностью вышел из капитала ТМК. В дальнейшем ТМК, скорее всего, принудительно выкупит оставшиеся акции и уйдет с Московской биржи. Учитывая высокую вероятность данного сценария, мы не приводим значение потенциальной доходности акций ТМК.

⛔ На данный момент акции ТМК торгуются с P/BV2020 около 1 и не входят в число наших приоритетов.

#блогофорум #тмк #trmk

{kind=link}

Трубная Металлургическая Компания (TRMK): корпоративные новости выходят на первый план

ТМК раскрыла консолидированную финансовую отчетность за 2020 год.

📉Общая выручка ТМК снизилась на 27,8%, составив 222,6 млрд руб. вследствие выбытия Американского дивизиона из периметра компании и более слабых результатов Российского и Европейского дивизионов на фоне экономического спада, вызванного пандемией COVID-19.

📉Выручка Российского дивизиона снизилась на 11,4% до 208,4 млрд руб., что стало следствием сокращения объёма реализации в результате негативной конъюнктуры на основных рынках сбыта, особенно на экспортных.

📉Выручка Европейского дивизиона сократилась на 7,1% из-за ухудшения спроса со стороны ключевых отраслей, потребляющих трубную продукцию, что стало результатом снижения деловой активности и оказывало негативное влияние на цены на трубы.

📉Операционные расходы сократились на 26,7%, составив 207,2 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – снизилась на 28,6%, составив 114,5 млрд руб.

📉В результате операционная прибыль компании упала на 40,3%, составив 15,5 млрд руб.

🏋Общий долг компании с начала года вырос на 16,4 млрд руб. до 200,3 млрд руб. вследствие ослабления курса рубля.

📋 Положительный нетто-результат в блоке финансовых статей во многом был сформирован продажей Американского дивизиона (20,5 млрд руб.). Дополнительно отметим получение компанией положительных курсовых разниц по валютной части активов в размере 8,3 млрд руб., а также расходы на обслуживание долга, составившие 13,5 млрд руб.

💰В итоге чистая прибыль компании составила 24,3 млрд руб., увеличившись в 6 раз.

Внимание инвесторов последнее время приковано больше не к финансовым результатам компании, а к корпоративным новостям компании.

Сначала в отчетном году произошла смена в структуре акционеров. Напомним, дочерняя компания ВТЗ в 2 этапа в рамках добровольной программы собрала 25,32% акций ТМК, а затем полностью вышла из ее капитала. Контролирующий акционер холдинга— кипрская компания TMK Steel Holding Limited, которой владеет председатель совета директоров ТМК Дмитрий Александрович Пумпянский, увеличила свою долю владения с 65,058% до 95,637%. Есть вероятность, что в дальнейшем ТМК принудительно выкупит оставшиеся акции и уйдет с Московской биржи, однако по заявлениям менеджмента в ближайшей перспективе таких действий не планируется.

Далее в марте текущего года было объявлено о крупнейшей сделке на трубном рынке за последние годы. Группа ТМК приобрела 86,54% ЧТПЗ у его бенефициара Андрея Комарова. Сумма сделки составила 84,2 млрд руб., а вся компания оценена в 97,3 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ (из них 2,8% - free float) будет выставлена оферта в соответствии с российским законодательством, по итогам которой доля ТМК может превысить 95%, что потенциально может повлечь принудительный выкуп акций ЧТПЗ. Объединенная компания займет более 40% трубного рынка в стране.

💸Помимо этого ТМК объявило щедрые финальные дивиденды по итогам 2020 г. в размере 9,67 руб. на акцию несмотря на высокий долг и планируемую оферту по выкупу оставшихся 13,46% акций ЧТПЗ.

В дальнейшем мы планируем учесть консолидацию ЧТПЗ в модели ТМК и предоставить обновленный прогноз по акциям ТМК.

#блогофорум #тмк #TRMK

ТМК раскрыла консолидированную финансовую отчетность за 2020 год.

📉Общая выручка ТМК снизилась на 27,8%, составив 222,6 млрд руб. вследствие выбытия Американского дивизиона из периметра компании и более слабых результатов Российского и Европейского дивизионов на фоне экономического спада, вызванного пандемией COVID-19.

📉Выручка Российского дивизиона снизилась на 11,4% до 208,4 млрд руб., что стало следствием сокращения объёма реализации в результате негативной конъюнктуры на основных рынках сбыта, особенно на экспортных.

📉Выручка Европейского дивизиона сократилась на 7,1% из-за ухудшения спроса со стороны ключевых отраслей, потребляющих трубную продукцию, что стало результатом снижения деловой активности и оказывало негативное влияние на цены на трубы.

📉Операционные расходы сократились на 26,7%, составив 207,2 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – снизилась на 28,6%, составив 114,5 млрд руб.

📉В результате операционная прибыль компании упала на 40,3%, составив 15,5 млрд руб.

🏋Общий долг компании с начала года вырос на 16,4 млрд руб. до 200,3 млрд руб. вследствие ослабления курса рубля.

📋 Положительный нетто-результат в блоке финансовых статей во многом был сформирован продажей Американского дивизиона (20,5 млрд руб.). Дополнительно отметим получение компанией положительных курсовых разниц по валютной части активов в размере 8,3 млрд руб., а также расходы на обслуживание долга, составившие 13,5 млрд руб.

💰В итоге чистая прибыль компании составила 24,3 млрд руб., увеличившись в 6 раз.

Внимание инвесторов последнее время приковано больше не к финансовым результатам компании, а к корпоративным новостям компании.

Сначала в отчетном году произошла смена в структуре акционеров. Напомним, дочерняя компания ВТЗ в 2 этапа в рамках добровольной программы собрала 25,32% акций ТМК, а затем полностью вышла из ее капитала. Контролирующий акционер холдинга— кипрская компания TMK Steel Holding Limited, которой владеет председатель совета директоров ТМК Дмитрий Александрович Пумпянский, увеличила свою долю владения с 65,058% до 95,637%. Есть вероятность, что в дальнейшем ТМК принудительно выкупит оставшиеся акции и уйдет с Московской биржи, однако по заявлениям менеджмента в ближайшей перспективе таких действий не планируется.

Далее в марте текущего года было объявлено о крупнейшей сделке на трубном рынке за последние годы. Группа ТМК приобрела 86,54% ЧТПЗ у его бенефициара Андрея Комарова. Сумма сделки составила 84,2 млрд руб., а вся компания оценена в 97,3 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ (из них 2,8% - free float) будет выставлена оферта в соответствии с российским законодательством, по итогам которой доля ТМК может превысить 95%, что потенциально может повлечь принудительный выкуп акций ЧТПЗ. Объединенная компания займет более 40% трубного рынка в стране.

💸Помимо этого ТМК объявило щедрые финальные дивиденды по итогам 2020 г. в размере 9,67 руб. на акцию несмотря на высокий долг и планируемую оферту по выкупу оставшихся 13,46% акций ЧТПЗ.

В дальнейшем мы планируем учесть консолидацию ЧТПЗ в модели ТМК и предоставить обновленный прогноз по акциям ТМК.

#блогофорум #тмк #TRMK

{kind=link}

🔘 ТМК (TRMK). Итоги 1 кв. 2021 г: частичка ЧТПЗ в общих результатах

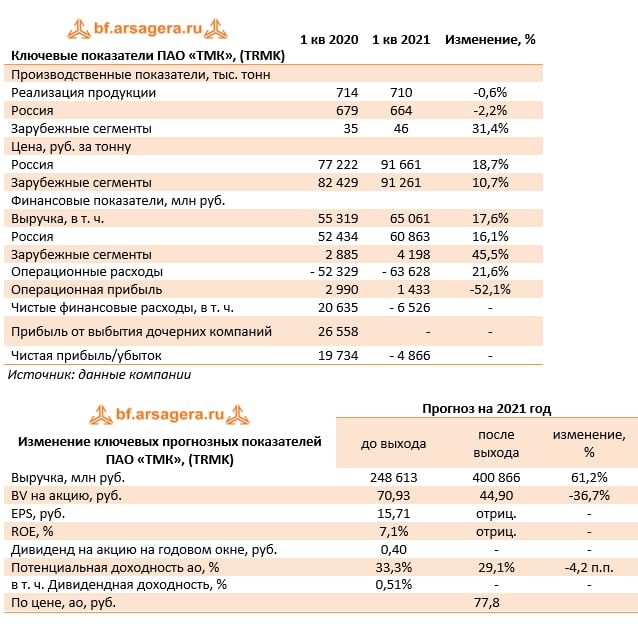

ТМК раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года. Указанная отчетность включает финансовые результаты предприятий Группы ЧТПЗ, приобретенных в марте 2021 г., с момента приобретения по 31 марта 2021 г. Показатели финансовой задолженности Группы ТМК отражены с учетом финансовой задолженности предприятий Группы ЧТПЗ, приобретенных в рамках сделки, на 31 марта 2021 г.

📈Общая выручка ТМК выросла на 17,6%, составив 65,1 млрд руб. на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и в результате начала консолидации результатов предприятий Группы ЧТПЗ, чья доля в общей выручке Группы ТМК составила 8%в 1-м квартале 2021 г.

📈Выручка Российского дивизиона увеличилась на 16,1% на фоне улучшения рыночной конъюнктуры в ключевых для Компании сегментах сбыта, роста цен реализации вслед за стоимостью сырья и вклада предприятий ЧТПЗ в общий результат после приобретения.

📈Выручка Европейского дивизиона выросла на 45,5% благодаря восстановлению спроса со стороны ключевых отраслей, потребляющих трубную продукцию, на фоне улучшения экономической ситуации в мире. Увеличению выручки также способствовал положительный эффект от пересчета из функциональной валюты в валюту представления отчетности.

📈Операционные расходы выросли на 21,6%, составив 63,3 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 23,2%, составив 39,1 млрд руб.

📉В результате операционная прибыль компании сократилась более чем наполовину, составив 1,4 млрд руб.

🏋️♂️ Общий долг компании после консолидации ЧТПЗ подскочил на три четверти, составив внушительные 349,8 млрд руб.

⚖️Отрицательный нетто-результат в блоке финансовых статей во многом был сформирован расходами на обслуживание долга (3,7 млрд руб.), а также отрицательными курсовыми разницами по валютной части активов в размере 2,2 млрд руб.

💰В итоге чистый убыток компании составил 4,9 млрд руб. против прибыли годом ранее.

🧐По итогам вышедшей отчетности мы попытались учесть поглощение ЧТПЗ со всеми вытекающими последствиями. На наш взгляд, образовавшийся на балансе ТМК огромный долг, станет серьезным препятствием на пути получения компанией устойчивой чистой прибыли. В то же время даже небольшие улучшения на операционном уровне с учета огромного финансового рычага могут привести к существенному росту потенциальной доходности акций.

⛔️Мы планируем вернуться к уточнению нашей модели по итогам полугодовой отчетности и более четко сформулировать наше отношение к бумагам компании. На данный момент акции ТМК не входят в состав наших портфелей.

#блогофорум #тмк #TRMK

ТМК раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года. Указанная отчетность включает финансовые результаты предприятий Группы ЧТПЗ, приобретенных в марте 2021 г., с момента приобретения по 31 марта 2021 г. Показатели финансовой задолженности Группы ТМК отражены с учетом финансовой задолженности предприятий Группы ЧТПЗ, приобретенных в рамках сделки, на 31 марта 2021 г.

📈Общая выручка ТМК выросла на 17,6%, составив 65,1 млрд руб. на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и в результате начала консолидации результатов предприятий Группы ЧТПЗ, чья доля в общей выручке Группы ТМК составила 8%в 1-м квартале 2021 г.

📈Выручка Российского дивизиона увеличилась на 16,1% на фоне улучшения рыночной конъюнктуры в ключевых для Компании сегментах сбыта, роста цен реализации вслед за стоимостью сырья и вклада предприятий ЧТПЗ в общий результат после приобретения.

📈Выручка Европейского дивизиона выросла на 45,5% благодаря восстановлению спроса со стороны ключевых отраслей, потребляющих трубную продукцию, на фоне улучшения экономической ситуации в мире. Увеличению выручки также способствовал положительный эффект от пересчета из функциональной валюты в валюту представления отчетности.

📈Операционные расходы выросли на 21,6%, составив 63,3 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 23,2%, составив 39,1 млрд руб.

📉В результате операционная прибыль компании сократилась более чем наполовину, составив 1,4 млрд руб.

🏋️♂️ Общий долг компании после консолидации ЧТПЗ подскочил на три четверти, составив внушительные 349,8 млрд руб.

⚖️Отрицательный нетто-результат в блоке финансовых статей во многом был сформирован расходами на обслуживание долга (3,7 млрд руб.), а также отрицательными курсовыми разницами по валютной части активов в размере 2,2 млрд руб.

💰В итоге чистый убыток компании составил 4,9 млрд руб. против прибыли годом ранее.

🧐По итогам вышедшей отчетности мы попытались учесть поглощение ЧТПЗ со всеми вытекающими последствиями. На наш взгляд, образовавшийся на балансе ТМК огромный долг, станет серьезным препятствием на пути получения компанией устойчивой чистой прибыли. В то же время даже небольшие улучшения на операционном уровне с учета огромного финансового рычага могут привести к существенному росту потенциальной доходности акций.

⛔️Мы планируем вернуться к уточнению нашей модели по итогам полугодовой отчетности и более четко сформулировать наше отношение к бумагам компании. На данный момент акции ТМК не входят в состав наших портфелей.

#блогофорум #тмк #TRMK

{kind=link}

🚰 ТМК TRMK Итоги 1 п/г 2021 г: гигантские дивидендные выплаты опережают улучшения на операционном уровне

ТМК раскрыла консолидированную финансовую отчетность за 1 п/г 2021 года.

💸 Общая выручка ТМК выросла более чем в полтора раза, составив 174,3 млрд руб. на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и начала консолидации результатов предприятий Группы ЧТПЗ.

📈 Выручка Российского дивизиона увеличилась на 57,1% на фоне за счет растущего спроса в сегменте труб промышленного назначения, а также увеличения объемов отгрузок труб большого диаметра.

👆 Выручка Европейского дивизиона выросла на треть в результате растущего спроса на трубную продукцию со стороны ключевых потребителей и увеличения цен реализации.

📝 Операционные расходы выросли на 55,5%, составив 162,3 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 90,4%, составив 107,6 млрд руб. В результате операционная прибыль компании выросла на 57,5%, составив 11,7 млрд руб.

🚀 Общий долг компании после консолидации ЧТПЗ подскочил почти вдвое, составив внушительные 353,8 млрд руб.

Отрицательный нетто-результат в блоке финансовых статей во многом был сформирован расходами на обслуживание долга (9,9 млрд руб.), а также отрицательными курсовыми разницами по валютной части активов в размере 1,4 млрд руб.

🎩 В итоге чистый убыток компании составил 414 млн руб. против прибыли годом ранее.

👓 Самой неожиданной новостью стала рекомендация Совета директоров о выплате фантастических дивидендов в размере 17,71 руб. на акцию, в т.ч. за счет нераспределенной прибыли прошлых лет. В общей сложности на выплаты направлено 18,3 млрд руб., что с учетом внушительного долга трудно объяснить с рациональных позиций.

☝ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине улучшения операционной рентабельности. В результате потенциальная доходность акций возросла.

⛔ На данный момент акции ТМК торгуются с P/BV2021 около 2,5 и не входят в число наших приоритетов.

#TRMK #ТМК #блогофорум

ТМК раскрыла консолидированную финансовую отчетность за 1 п/г 2021 года.

💸 Общая выручка ТМК выросла более чем в полтора раза, составив 174,3 млрд руб. на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и начала консолидации результатов предприятий Группы ЧТПЗ.

📈 Выручка Российского дивизиона увеличилась на 57,1% на фоне за счет растущего спроса в сегменте труб промышленного назначения, а также увеличения объемов отгрузок труб большого диаметра.

👆 Выручка Европейского дивизиона выросла на треть в результате растущего спроса на трубную продукцию со стороны ключевых потребителей и увеличения цен реализации.

📝 Операционные расходы выросли на 55,5%, составив 162,3 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 90,4%, составив 107,6 млрд руб. В результате операционная прибыль компании выросла на 57,5%, составив 11,7 млрд руб.

🚀 Общий долг компании после консолидации ЧТПЗ подскочил почти вдвое, составив внушительные 353,8 млрд руб.

Отрицательный нетто-результат в блоке финансовых статей во многом был сформирован расходами на обслуживание долга (9,9 млрд руб.), а также отрицательными курсовыми разницами по валютной части активов в размере 1,4 млрд руб.

🎩 В итоге чистый убыток компании составил 414 млн руб. против прибыли годом ранее.

👓 Самой неожиданной новостью стала рекомендация Совета директоров о выплате фантастических дивидендов в размере 17,71 руб. на акцию, в т.ч. за счет нераспределенной прибыли прошлых лет. В общей сложности на выплаты направлено 18,3 млрд руб., что с учетом внушительного долга трудно объяснить с рациональных позиций.

☝ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине улучшения операционной рентабельности. В результате потенциальная доходность акций возросла.

⛔ На данный момент акции ТМК торгуются с P/BV2021 около 2,5 и не входят в число наших приоритетов.

#TRMK #ТМК #блогофорум

{kind=link}

🚰 ТМК TRMK Итоги 9м 2021 г.: улучшение операционной рентабельности

ТМК раскрыла консолидированную финансовую отчетность за 9 месяцев 2021 года.

💸 Общая выручка ТМК выросла на 78,7%, составив 291,5 млрд руб. на фоне постепенного восстановления деловой активности на ключевых рынках и консолидации результатов предприятий Группы ЧТПЗ.

📈 Выручка Российского дивизиона увеличилась на 81,2% за счет более высоких цен реализации трубной продукции, растущего спроса в сегменте труб промышленного назначения, а также увеличения объемов отгрузок труб большого диаметра.

📊 Выручка Европейского дивизиона выросла на 42,5% также в результате растущего спроса на трубную продукцию со стороны ключевых потребителей и увеличения цен реализации.

📝 Операционные расходы выросли на 77,8%, составив 269,4 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась более чем в 2 раза, составив 181,4 млрд руб. В результате операционная прибыль компании выросла почти в 2 раза, составив 22,2 млрд руб.

🏋 Общий долг компании после консолидации ЧТПЗ подскочил боле чем в полтора раза, составив внушительные 342,8 млрд руб.

👇 Отрицательный нетто-результат в блоке финансовых статей во многом был сформирован расходами на обслуживание долга (16,6 млрд руб.), а также отрицательными курсовыми разницами по валютной части активов в размере 2,5 млрд руб.

💰 В итоге чистая прибыль компании составила 2,8 млрд руб. Высокая прибыль в прошлом году объясняется продажей американского подразделения компании.

👆 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на ближайшие три года на фоне сохраняющегося стабильного спроса на трубы, а также увеличения операционной рентабельности. Прогнозы на последующие годы был несколько понижены до более сглаженной линейки роста прибылей. В результате потенциальная доходность акций снизилась.

⛔ На данный момент акции ТМК торгуются с P/BV2021 порядка 1,7 и пока не входят в число наших приоритетов.

#ТМК #блогофорум #TRMK

ТМК раскрыла консолидированную финансовую отчетность за 9 месяцев 2021 года.

💸 Общая выручка ТМК выросла на 78,7%, составив 291,5 млрд руб. на фоне постепенного восстановления деловой активности на ключевых рынках и консолидации результатов предприятий Группы ЧТПЗ.

📈 Выручка Российского дивизиона увеличилась на 81,2% за счет более высоких цен реализации трубной продукции, растущего спроса в сегменте труб промышленного назначения, а также увеличения объемов отгрузок труб большого диаметра.

📊 Выручка Европейского дивизиона выросла на 42,5% также в результате растущего спроса на трубную продукцию со стороны ключевых потребителей и увеличения цен реализации.

📝 Операционные расходы выросли на 77,8%, составив 269,4 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась более чем в 2 раза, составив 181,4 млрд руб. В результате операционная прибыль компании выросла почти в 2 раза, составив 22,2 млрд руб.

🏋 Общий долг компании после консолидации ЧТПЗ подскочил боле чем в полтора раза, составив внушительные 342,8 млрд руб.

👇 Отрицательный нетто-результат в блоке финансовых статей во многом был сформирован расходами на обслуживание долга (16,6 млрд руб.), а также отрицательными курсовыми разницами по валютной части активов в размере 2,5 млрд руб.

💰 В итоге чистая прибыль компании составила 2,8 млрд руб. Высокая прибыль в прошлом году объясняется продажей американского подразделения компании.

👆 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на ближайшие три года на фоне сохраняющегося стабильного спроса на трубы, а также увеличения операционной рентабельности. Прогнозы на последующие годы был несколько понижены до более сглаженной линейки роста прибылей. В результате потенциальная доходность акций снизилась.

⛔ На данный момент акции ТМК торгуются с P/BV2021 порядка 1,7 и пока не входят в число наших приоритетов.

#ТМК #блогофорум #TRMK

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠Трубная Металлургическая Компания (TRMK)

🟠Мечел (MTLR, MTLRP)

🟠Полюс (PLZL)

🟠Ростелеком (RTKM, RTKMP)

🟠Распадская (RASP)

🟠Группа Компаний РУСАГРО (AGRO)

🟠Россети Северный Кавказ (MRKK)

#блогофорум #MRKK #RASP #AGRO #RTKM #PLZL #MTLR #TRMK

🟠Трубная Металлургическая Компания (TRMK)

🟠Мечел (MTLR, MTLRP)

🟠Полюс (PLZL)

🟠Ростелеком (RTKM, RTKMP)

🟠Распадская (RASP)

🟠Группа Компаний РУСАГРО (AGRO)

🟠Россети Северный Кавказ (MRKK)

#блогофорум #MRKK #RASP #AGRO #RTKM #PLZL #MTLR #TRMK

bf.arsagera.ru

Трубная Металлургическая Компания (TRMK) Итоги 2021 г.: внушительный долг нивелирует успехи на операционном уровне

ТМК раскрыла консолидированную финансовую отчетность за 2021 год

Трубная Металлургическая Компания, (TRMK). Итоги 1 п/г 2023 г.: кратный рост прибыли за счет улучшения операционной эффективности

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 1 п/г 2023 года.

➖ Общая выручка ТМК снизилась на 7,3%, составив 278,9 млрд руб. на фоне выделения части активов «Волжского трубного завода» и ЧТПЗ по выпуску труб большого диаметра и их реорганизации в рамках присоединения к ООО «ТМК Трубопроводные решения». Объем реализации трубной продукции составил 2 111 тыс. тонн., из которых 1 724 тыс. тонн пришлось на бесшовные трубы, а 386 тыс. тонн – на сварные.

➕ Операционные расходы также сократились на 14,5%, составив 220,7 млрд руб., на фоне снижения себестоимости реализации трубной продукции на 18,2%, составившей 189,7 млрд руб. В результате операционная прибыль компании выросла более чем на треть до 58,2 млрд руб.

➕ В блоке финансовых статей отметим сокращение расходов на обслуживание долга (с 16,4 млрд руб. до 12,2 млрд руб.) и процентных доходов (с 1,8 млрд руб. до 1,2 млрд руб.) на фоне снижения процентных ставок, несмотря на увеличение долговой нагрузки компании с 291,7 млрд руб. до 302,9 млрд руб. В то же время отрицательные курсовые разницы составили 6,1 млрд руб. против положительной величины в размере 267 млн руб. годом ранее.

✔️ В итоге чистая прибыль компании составила 20,3 млрд руб., кратно превысив результат предыдущего года.

💸 Компания вновь приятно удивила своих акционеров, выплатив промежуточный дивиденд в размере 13,45 руб. на акцию (около 50% заработанной прибыли). Помимо этого, в рамках проведенного SPO основной акционер - ООО «ТМК Стил Холдинг» - разместил 18,0 млн акций (1,74% от общего количества) по цене 220,68 руб. В ходе вторичного размещения акций компания привлекла 3,97 млрд руб. После завершения SPO ТМК планирует провести дополнительную эмиссию акций по закрытой подписке в пользу основного акционера по цене вторичного размещения.

✔️ Достаточно хорошие показатели компании во многом объясняются снижением цены на сталь и сохранением заказов на трубы со стороны ключевых потребителей.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине улучшения операционной рентабельности. В результате потенциальная доходность акций возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2023 около 2,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 1 п/г 2023 года.

➖ Общая выручка ТМК снизилась на 7,3%, составив 278,9 млрд руб. на фоне выделения части активов «Волжского трубного завода» и ЧТПЗ по выпуску труб большого диаметра и их реорганизации в рамках присоединения к ООО «ТМК Трубопроводные решения». Объем реализации трубной продукции составил 2 111 тыс. тонн., из которых 1 724 тыс. тонн пришлось на бесшовные трубы, а 386 тыс. тонн – на сварные.

➕ Операционные расходы также сократились на 14,5%, составив 220,7 млрд руб., на фоне снижения себестоимости реализации трубной продукции на 18,2%, составившей 189,7 млрд руб. В результате операционная прибыль компании выросла более чем на треть до 58,2 млрд руб.

➕ В блоке финансовых статей отметим сокращение расходов на обслуживание долга (с 16,4 млрд руб. до 12,2 млрд руб.) и процентных доходов (с 1,8 млрд руб. до 1,2 млрд руб.) на фоне снижения процентных ставок, несмотря на увеличение долговой нагрузки компании с 291,7 млрд руб. до 302,9 млрд руб. В то же время отрицательные курсовые разницы составили 6,1 млрд руб. против положительной величины в размере 267 млн руб. годом ранее.

✔️ В итоге чистая прибыль компании составила 20,3 млрд руб., кратно превысив результат предыдущего года.

💸 Компания вновь приятно удивила своих акционеров, выплатив промежуточный дивиденд в размере 13,45 руб. на акцию (около 50% заработанной прибыли). Помимо этого, в рамках проведенного SPO основной акционер - ООО «ТМК Стил Холдинг» - разместил 18,0 млн акций (1,74% от общего количества) по цене 220,68 руб. В ходе вторичного размещения акций компания привлекла 3,97 млрд руб. После завершения SPO ТМК планирует провести дополнительную эмиссию акций по закрытой подписке в пользу основного акционера по цене вторичного размещения.

✔️ Достаточно хорошие показатели компании во многом объясняются снижением цены на сталь и сохранением заказов на трубы со стороны ключевых потребителей.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине улучшения операционной рентабельности. В результате потенциальная доходность акций возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2023 около 2,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

{kind=link}

Трубная Металлургическая Компания, (TRMK). Итоги 2023 г.: высокая долговая нагрузка побуждает компанию к допэмиссиям

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 2023 г.

➖ Общая выручка ТМК снизилась на 13,5%, составив 544,3 млрд руб. на фоне выделения части активов «Волжского трубного завода» и ЧТПЗ по выпуску труб большого диаметра и их реорганизации в рамках присоединения к ООО «ТМК Трубопроводные решения», а также продажи Европейского дивизиона в 2022 г. Объем реализации трубной продукции составил 4 193 тыс. тонн. (-14,7%), из которых 3 431 тыс. тонн пришлось на бесшовные трубы, а 762 тыс. тонн – на сварные.

➖ Операционные расходы сократились на 15,5%, составив 450,6 млрд руб., на фоне снижения себестоимости реализации трубной продукции на 17,0%, составившей 387,1 млрд руб. В результате операционная прибыль компании сократилась на 2,6% до 93,6 млрд руб.

➖ В блоке финансовых статей отметим сокращение расходов на обслуживание долга (с 33,9 млрд руб. до 31,1 млрд руб.) на фоне снижения процентных ставок, несмотря на увеличение долговой нагрузки компании с 283,2 млрд руб. до 319,6 млрд руб. В то же время отрицательные курсовые разницы увеличились с 3,2 млрд руб. до 7,6 млрд руб. Таким образом, чистые финансовые расходы остались на прошлогоднем уровне.

✔️ В итоге чистая прибыль компании составила 39,4 млрд руб., снизившись на 6,1% по сравнению с прошлым годом.

💸 В апреле текущего года совет директоров компании должен рассмотреть вопрос о выплате дивидендов по итогам 2023 г. Напомним, что в отчетном году компания уже выплачивала промежуточный дивиденд в размере 13,45 руб. на акцию (около 50% заработанной прибыли). Помимо этого, она провела SPO в рамках которого основной акционер - ООО «ТМК Стил Холдинг» - разместил 18,0 млн акций (1,74% от общего количества) по цене 220,68 руб. В ходе вторичного размещения акций компания привлекла 3,97 млрд руб. В начале текущего года ТМК провела дополнительную эмиссию акций по закрытой подписке в пользу основного акционера по цене вторичного размещения.

✔️ Достаточно хорошие показатели компании во многом объясняются снижением цены на сталь и сохранением заказов на трубы со стороны ключевых потребителей.

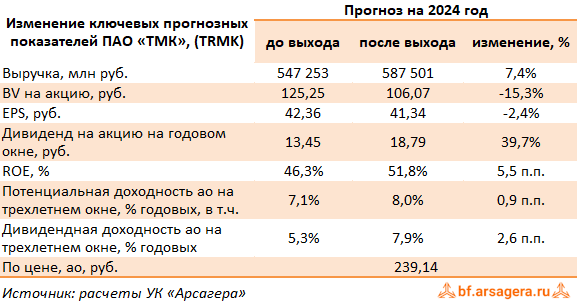

➕ По итогам вышедшей отчетности мы подняли прогноз по доходам и операционной прибыли на всем прогнозном периоде. При этом прогноз по чистой прибыли был незначительно снижен из-за роста финансовых расходов и эффективной ставки по налогу на прибыль. Помимо этого мы увеличили прогноз по дивидендным выплатам. В результате потенциальная доходность акций несколько возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2024 около 2,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 2023 г.

➖ Общая выручка ТМК снизилась на 13,5%, составив 544,3 млрд руб. на фоне выделения части активов «Волжского трубного завода» и ЧТПЗ по выпуску труб большого диаметра и их реорганизации в рамках присоединения к ООО «ТМК Трубопроводные решения», а также продажи Европейского дивизиона в 2022 г. Объем реализации трубной продукции составил 4 193 тыс. тонн. (-14,7%), из которых 3 431 тыс. тонн пришлось на бесшовные трубы, а 762 тыс. тонн – на сварные.

➖ Операционные расходы сократились на 15,5%, составив 450,6 млрд руб., на фоне снижения себестоимости реализации трубной продукции на 17,0%, составившей 387,1 млрд руб. В результате операционная прибыль компании сократилась на 2,6% до 93,6 млрд руб.

➖ В блоке финансовых статей отметим сокращение расходов на обслуживание долга (с 33,9 млрд руб. до 31,1 млрд руб.) на фоне снижения процентных ставок, несмотря на увеличение долговой нагрузки компании с 283,2 млрд руб. до 319,6 млрд руб. В то же время отрицательные курсовые разницы увеличились с 3,2 млрд руб. до 7,6 млрд руб. Таким образом, чистые финансовые расходы остались на прошлогоднем уровне.

✔️ В итоге чистая прибыль компании составила 39,4 млрд руб., снизившись на 6,1% по сравнению с прошлым годом.

💸 В апреле текущего года совет директоров компании должен рассмотреть вопрос о выплате дивидендов по итогам 2023 г. Напомним, что в отчетном году компания уже выплачивала промежуточный дивиденд в размере 13,45 руб. на акцию (около 50% заработанной прибыли). Помимо этого, она провела SPO в рамках которого основной акционер - ООО «ТМК Стил Холдинг» - разместил 18,0 млн акций (1,74% от общего количества) по цене 220,68 руб. В ходе вторичного размещения акций компания привлекла 3,97 млрд руб. В начале текущего года ТМК провела дополнительную эмиссию акций по закрытой подписке в пользу основного акционера по цене вторичного размещения.

✔️ Достаточно хорошие показатели компании во многом объясняются снижением цены на сталь и сохранением заказов на трубы со стороны ключевых потребителей.

➕ По итогам вышедшей отчетности мы подняли прогноз по доходам и операционной прибыли на всем прогнозном периоде. При этом прогноз по чистой прибыли был незначительно снижен из-за роста финансовых расходов и эффективной ставки по налогу на прибыль. Помимо этого мы увеличили прогноз по дивидендным выплатам. В результате потенциальная доходность акций несколько возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2024 около 2,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

{kind=link}

Трубная Металлургическая Компания, (TRMK). Итоги 2024 г.: распродажа запасов обеспечила существенный свободный денежный поток

ТМК раскрыла консолидированную финансовую отчетность по МСФО за 2024 г.

➖ Общая выручка ТМК снизилась на 2,2%, составив 532,2 млрд руб. на фоне повышения удельного веса сварных труб в общей структуре продаж. Общий объем реализации трубной продукции составил 4 200 тыс. тонн. (+0,2%), из которых 3 068 тыс. тонн пришлось на бесшовные трубы, а 1 132 тыс. тонн – на сварные.

➖ Операционные расходы увеличились на 10,0%, составив 495,8 млрд руб., главным образом, по причине роста коммерческих расходов (+43,0%). В результате операционная прибыль компании сократилась на 61,2% до 36,4 млрд руб.

➖ В блоке финансовых статей отметим увеличение расходов на обслуживание долга (с 31,1 млрд руб. до 68,9 млрд руб.) на фоне роста процентных ставок и увеличения долговой нагрузки компании с 319,6 млрд руб. до 381,7 млрд руб. Помимо этого, компания отразила отрицательные курсовые разницы в размере 3,8 млрд руб. (годом ранее - отрицательные курсовые разницы 7,6 млрд руб.). Таким образом, чистые финансовые расходы увеличились на 69,1% до 69,4 млрд руб.

✔️ В итоге в отчетном периоде компания отразила чистый убыток в размере 27,7 млрд руб. против прибыли годом ранее.

💸 Среди прочих моментов отчетности отметим существенный размер свободного денежного потока (102,0 млрд руб.) на фоне высвобождения оборотного капитала (прежде, всего, реализации ранее накопленных запасов). Учитывая этот факт, компания может решиться на выплату дивидендов даже несмотря на значительный размер долга (Соотношение показателя чистый долг/EBITDA на конец отчетного периода составило 2,77) и ранее проведенную допэмиссию акций.

✔️

➕ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании на ближайший год фоне существенного роста операционных и финансовых расходов. Прогнозы на последующие годы были незначительно повышены. В результате потенциальная доходность акций несколько возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2025 около 1,9 и не входят в число наших приоритетов.

✔️ [email protected]

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

ТМК раскрыла консолидированную финансовую отчетность по МСФО за 2024 г.

➖ Общая выручка ТМК снизилась на 2,2%, составив 532,2 млрд руб. на фоне повышения удельного веса сварных труб в общей структуре продаж. Общий объем реализации трубной продукции составил 4 200 тыс. тонн. (+0,2%), из которых 3 068 тыс. тонн пришлось на бесшовные трубы, а 1 132 тыс. тонн – на сварные.

➖ Операционные расходы увеличились на 10,0%, составив 495,8 млрд руб., главным образом, по причине роста коммерческих расходов (+43,0%). В результате операционная прибыль компании сократилась на 61,2% до 36,4 млрд руб.

➖ В блоке финансовых статей отметим увеличение расходов на обслуживание долга (с 31,1 млрд руб. до 68,9 млрд руб.) на фоне роста процентных ставок и увеличения долговой нагрузки компании с 319,6 млрд руб. до 381,7 млрд руб. Помимо этого, компания отразила отрицательные курсовые разницы в размере 3,8 млрд руб. (годом ранее - отрицательные курсовые разницы 7,6 млрд руб.). Таким образом, чистые финансовые расходы увеличились на 69,1% до 69,4 млрд руб.

✔️ В итоге в отчетном периоде компания отразила чистый убыток в размере 27,7 млрд руб. против прибыли годом ранее.

💸 Среди прочих моментов отчетности отметим существенный размер свободного денежного потока (102,0 млрд руб.) на фоне высвобождения оборотного капитала (прежде, всего, реализации ранее накопленных запасов). Учитывая этот факт, компания может решиться на выплату дивидендов даже несмотря на значительный размер долга (Соотношение показателя чистый долг/EBITDA на конец отчетного периода составило 2,77) и ранее проведенную допэмиссию акций.

✔️

➕ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании на ближайший год фоне существенного роста операционных и финансовых расходов. Прогнозы на последующие годы были незначительно повышены. В результате потенциальная доходность акций несколько возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2025 около 1,9 и не входят в число наших приоритетов.

✔️ [email protected]

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

{kind=link}