🎥 Вышли передачи с обзором результатов управления фондами за период с 28 мая по 11 июня 2021 года.

▶️ Наши фонды. Арсагера – фонд акций. #283

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #188

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #283

▶️ Наши фонды. Арсагера – акции 6.4. #134

#нашифонды

▶️ Наши фонды. Арсагера – фонд акций. #283

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #188

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #283

▶️ Наши фонды. Арсагера – акции 6.4. #134

#нашифонды

👛Вышел обзор портфеля собственных средств #228 за период с 28 мая по 11 июня 2021 года

За отчетный период стоимость портфеля увеличилась и составила 279 миллионов 350 тысяч рублей.

Нетто-отток средств за период составил 10 миллионов 50 тысяч рублей

💼 Изменения в портфеле:

✔️В группе 6.1 покупали акции Россетей, Русала и НЛМК, продавали бумаги остальных эмитентов.

✔️В группе 6.2 продавали бумаги всех эмитентов кроме ОГК-2 и префов Башнефти.

✔️В группе 6.3 продавали акции Россетей Волги, МРСК Центра и Приволжья и Энел Россия.

✔️В группе 6.4 полностью продали префы Возрождения.

✔️В группе 6.5 без операций.

📊 В отраслевой структуре заметным было увеличение доли эмитентов Черной и Цветной металлургии. Значительно сократился удельный вес компаний Фин.сектора.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период индекс МосБиржи, котировки акций компании и индекс акций компаний финансово-банковской отрасли показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

За отчетный период стоимость портфеля увеличилась и составила 279 миллионов 350 тысяч рублей.

Нетто-отток средств за период составил 10 миллионов 50 тысяч рублей

💼 Изменения в портфеле:

✔️В группе 6.1 покупали акции Россетей, Русала и НЛМК, продавали бумаги остальных эмитентов.

✔️В группе 6.2 продавали бумаги всех эмитентов кроме ОГК-2 и префов Башнефти.

✔️В группе 6.3 продавали акции Россетей Волги, МРСК Центра и Приволжья и Энел Россия.

✔️В группе 6.4 полностью продали префы Возрождения.

✔️В группе 6.5 без операций.

📊 В отраслевой структуре заметным было увеличение доли эмитентов Черной и Цветной металлургии. Значительно сократился удельный вес компаний Фин.сектора.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период индекс МосБиржи, котировки акций компании и индекс акций компаний финансово-банковской отрасли показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

YouTube

Собственные средства компании #229. Обзор с 28.05.2021 по 11.06.2021

Обзор собственного портфеля акций УК Арсагера. #229 с 28.05.2021 по 11.06.2021

За отчетный период стоимость портфеля увеличилась и составила 279 миллионов 350 тысяч рублей.

Нетто-отток средств за период составил 10 миллионов 50 тысяч рублей

Изменения в портфеле.…

За отчетный период стоимость портфеля увеличилась и составила 279 миллионов 350 тысяч рублей.

Нетто-отток средств за период составил 10 миллионов 50 тысяч рублей

Изменения в портфеле.…

🕸АФК «Система» (AFKS): растущие бизнесы на фоне итогового убытка

АФК Система представила консолидированную финансовую отчетность за 1 кв. 2021 г.

📈Общая выручка холдинга выросла на 8,4% и составила 171,5 млрд руб., при этом операционная прибыль холдинга увеличилась до 25,4 млрд руб. (+10,9%). Для более глубокого понимания причин такой динамики обратимся к анализу результатов в разрезе крупнейших сегментов компании.

Подробный посегментный анализ можно посмотреть по ссылке.

📉Операционный убыток корпоративного центра сократился на 20,9% до 9,3 млрд руб. на фоне предпринятых мер по повышению операционной эффективности в дочерних компаниях холдинга. Финансовые обязательства корпоративного центра увеличились на 9,2% и составили 207,9 млрд руб. в связи с привлечением рублевого долга.

Возвращаясь к данным консолидированного отчета о прибылях и убытках самой АФК Система, отметим получение корпорацией положительных курсовых разниц, составивших 504 млн руб. против отрицательных разниц в размере 11,5 млрд руб., полученных годом ранее.

💰В итоге холдинг зафиксировал чистый убыток в размере 2,4 млрд руб. По состоянию на конец отчетного периода собственный капитал составил 6,34 руб. на акцию.

📋Среди прочих интересных моментов стоит отметить утверждение новой дивидендной политики на уровне холдинга. Согласно принятому документу АФК Система будет стремиться выплачивать один раз в год дивиденды в размере не менее 0,31 руб. на 1 акцию в 2021 году, 0,41 руб. на 1 акцию в 2022 году и 0,52 руб. на 1 акцию в 2023 году. Дополнительно к базовому объему дивидендов, начиная с 2022 года, Совет директоров рекомендует к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя cкорр. OIBDA за предыдущий год, если Корпорация демонстрирует рост этого показателя более чем на 5% и при этом отношение Чистый долг/OIBDA на конец предыдущего года не превышает 3,0х.

На наш взгляд, новая редакция дивидендной политики холдинга оказалась не намного удачней предыдущей. Помимо некоторой громоздкости и затруднений в прогнозировании выплат оба документа игнорируют основной смысловой принцип, который должен быть заложен при распределении средств в холдингах, функционирующих по модели акционерного фонда: минимизация дисконта между рыночной стоимостью самого холдинга и чистой стоимостью его составных частей. С этой точки зрения в основу распределения прибыли должны были быть положены последовательные выкупы акций АФК Система с их последующим погашением до тех пор, пока не будет достигнуто равенство вышеуказанных показателей (возможно, с небольшим дисконтом).

На наш взгляд, практическая реализация мер по сближению рыночной стоимости самого холдинга и чистой стоимости его составных частей, а также возможный вывод на IPO ряда непубличных перспективных активов корпорации и будет определять инвестиционную привлекательность акций холдинга в ближайшее время.

🧐По итогам вышедшей отчетности мы незначительно понизили прогноз финансовых показателей холдинга на текущий год за счет ухудшения ожидаемых результатов по отдельным сегментам. Прогнозы на последующие годы были несколько увеличены. В результате потенциальная доходность акций компании незначительно возросла.

💼На данный момент бумаги компании продолжают входить в состав наших диверсифицированных портфелей акций.

#афксистема #afks #блогофорум

АФК Система представила консолидированную финансовую отчетность за 1 кв. 2021 г.

📈Общая выручка холдинга выросла на 8,4% и составила 171,5 млрд руб., при этом операционная прибыль холдинга увеличилась до 25,4 млрд руб. (+10,9%). Для более глубокого понимания причин такой динамики обратимся к анализу результатов в разрезе крупнейших сегментов компании.

Подробный посегментный анализ можно посмотреть по ссылке.

📉Операционный убыток корпоративного центра сократился на 20,9% до 9,3 млрд руб. на фоне предпринятых мер по повышению операционной эффективности в дочерних компаниях холдинга. Финансовые обязательства корпоративного центра увеличились на 9,2% и составили 207,9 млрд руб. в связи с привлечением рублевого долга.

Возвращаясь к данным консолидированного отчета о прибылях и убытках самой АФК Система, отметим получение корпорацией положительных курсовых разниц, составивших 504 млн руб. против отрицательных разниц в размере 11,5 млрд руб., полученных годом ранее.

💰В итоге холдинг зафиксировал чистый убыток в размере 2,4 млрд руб. По состоянию на конец отчетного периода собственный капитал составил 6,34 руб. на акцию.

📋Среди прочих интересных моментов стоит отметить утверждение новой дивидендной политики на уровне холдинга. Согласно принятому документу АФК Система будет стремиться выплачивать один раз в год дивиденды в размере не менее 0,31 руб. на 1 акцию в 2021 году, 0,41 руб. на 1 акцию в 2022 году и 0,52 руб. на 1 акцию в 2023 году. Дополнительно к базовому объему дивидендов, начиная с 2022 года, Совет директоров рекомендует к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя cкорр. OIBDA за предыдущий год, если Корпорация демонстрирует рост этого показателя более чем на 5% и при этом отношение Чистый долг/OIBDA на конец предыдущего года не превышает 3,0х.

На наш взгляд, новая редакция дивидендной политики холдинга оказалась не намного удачней предыдущей. Помимо некоторой громоздкости и затруднений в прогнозировании выплат оба документа игнорируют основной смысловой принцип, который должен быть заложен при распределении средств в холдингах, функционирующих по модели акционерного фонда: минимизация дисконта между рыночной стоимостью самого холдинга и чистой стоимостью его составных частей. С этой точки зрения в основу распределения прибыли должны были быть положены последовательные выкупы акций АФК Система с их последующим погашением до тех пор, пока не будет достигнуто равенство вышеуказанных показателей (возможно, с небольшим дисконтом).

На наш взгляд, практическая реализация мер по сближению рыночной стоимости самого холдинга и чистой стоимости его составных частей, а также возможный вывод на IPO ряда непубличных перспективных активов корпорации и будет определять инвестиционную привлекательность акций холдинга в ближайшее время.

🧐По итогам вышедшей отчетности мы незначительно понизили прогноз финансовых показателей холдинга на текущий год за счет ухудшения ожидаемых результатов по отдельным сегментам. Прогнозы на последующие годы были несколько увеличены. В результате потенциальная доходность акций компании незначительно возросла.

💼На данный момент бумаги компании продолжают входить в состав наших диверсифицированных портфелей акций.

#афксистема #afks #блогофорум

{kind=link}

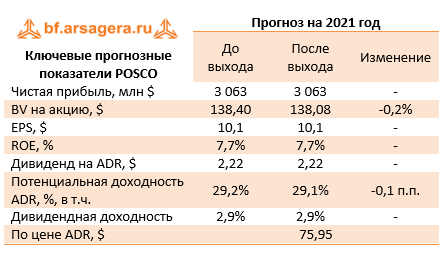

POSCO. Итоги 1 кв. 2021 года

Группа POSCO раскрыла финансовую отчетность по итогам 1 кв. 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 10,5%, составив ₩16 069 млрд на фоне увеличения цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 18,2% (до $14,4 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

🔘 В стальном дивизионе на фоне восстановления спроса на продукцию, объемы производства листовой стали увеличились на 5,9%. При этом средняя цена реализации стали выросла на 10,3% до ₩726 тыс. за тонну. Эти факторы привели к увеличению общей выручки сегмента на 19,3% до ₩8,5 трлн. Операционная прибыль на фоне низкой базы 1 квартала 2020 года выросла в 3,2 раза до ₩1,3 трлн. При этом рентабельность продаж подскочила на 9,4 п.п. до уровня 14,9%.

🛒 Выручка от различных операций дивизиона Трейдинг показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, увеличилась на 13,4% до ₩7 трлн, выручка от операций с химическими веществами и энергоносителями выросла на 29,6% до ₩1 трлн, а выручка от прочих операций сократилась на 18,6% до ₩1,2 трлн. Общая выручка сегмента прибавила 3,8% и составила ₩5,2 трлн, при этом операционная прибыль упала на 19,2% до ₩95,5 млрд., очевидно, на фоне роста издержек сегмента. Рентабельность дивизиона потеряла 0,5 п.п. и составила 1,8%.

🏗 В строительном сегменте динамика выручки от отечественного строительства упала на 24% до ₩1,2 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла на 32,3% до ₩437,4 млрд. В результате общая выручка сократилась на 9,8% и составила ₩1,5 трлн. Несмотря на сокращение общей выручки, операционная прибыль дивизиона выросла на 33,7% до ₩145,3 млрд. На этом фоне рентабельность сегмента увеличилась на 4,2 п.п. до 10%.

Значительную долю выручки сегмента Прочее формируют поступления от реализации выработанной электроэнергии. На фоне увеличения объема выработки электроэнергии на 8,9%, частично компенсированного снижением тарифа на электроэнергию на 7%, общая выручка сегмента выросла на 15,6%. При этом операционная прибыль упала почти на 43%, а рентабельность потеряла 5,6 п.п. и составила 5,6%.

Вернемся к анализу консолидированных показателей Группы.

📈Отметим, что ее операционная прибыль выросла в 2,4 раза до $1,4 млрд на фоне увеличения валовой прибыли более, чем на 60%. Прибыль до выплаты налогов продемонстрировала рост в 2,5 раза до $1,4 млрд. При этом чистая прибыль компании, поддержанная сокращением финансовых издержек и эффективной ставки налога, выросла в 2,8 раза и составила $920 млн.

Кроме того, стоит отметить, что в отчетности за I квартал 2021 года Группа отразила оставшуюся часть обратного выкупа своих акций в размере ₩117 млрд (что эквивалентно $103 млн). Это составляет 12% от заявленного ранее объема байбэка, большая часть которого была проведена в 2020 году. Заметим, что новых выкупов акций руководство Группы пока не анонсировало.

🧐 В целом, вышедшая отчетность оказалась в рамках наших ожиданий. По ее результатам мы не вносили в модель каких-либо значимых изменений финансовых показателей.

💼 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2021 году ее чистая прибыль восстановится до $3 млрд на фоне позитивной конъюнктуры на рынке стали, и до 2024 года будет оставаться в диапазоне $2,8-3 млрд., после чего возможен ее дальнейший поступательный рост. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около $650-700 млн. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,6 и входят в наш портфель зарубежных акций.

#posco #блогофорум

Группа POSCO раскрыла финансовую отчетность по итогам 1 кв. 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 10,5%, составив ₩16 069 млрд на фоне увеличения цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 18,2% (до $14,4 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

🔘 В стальном дивизионе на фоне восстановления спроса на продукцию, объемы производства листовой стали увеличились на 5,9%. При этом средняя цена реализации стали выросла на 10,3% до ₩726 тыс. за тонну. Эти факторы привели к увеличению общей выручки сегмента на 19,3% до ₩8,5 трлн. Операционная прибыль на фоне низкой базы 1 квартала 2020 года выросла в 3,2 раза до ₩1,3 трлн. При этом рентабельность продаж подскочила на 9,4 п.п. до уровня 14,9%.

🛒 Выручка от различных операций дивизиона Трейдинг показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, увеличилась на 13,4% до ₩7 трлн, выручка от операций с химическими веществами и энергоносителями выросла на 29,6% до ₩1 трлн, а выручка от прочих операций сократилась на 18,6% до ₩1,2 трлн. Общая выручка сегмента прибавила 3,8% и составила ₩5,2 трлн, при этом операционная прибыль упала на 19,2% до ₩95,5 млрд., очевидно, на фоне роста издержек сегмента. Рентабельность дивизиона потеряла 0,5 п.п. и составила 1,8%.

🏗 В строительном сегменте динамика выручки от отечественного строительства упала на 24% до ₩1,2 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла на 32,3% до ₩437,4 млрд. В результате общая выручка сократилась на 9,8% и составила ₩1,5 трлн. Несмотря на сокращение общей выручки, операционная прибыль дивизиона выросла на 33,7% до ₩145,3 млрд. На этом фоне рентабельность сегмента увеличилась на 4,2 п.п. до 10%.

Значительную долю выручки сегмента Прочее формируют поступления от реализации выработанной электроэнергии. На фоне увеличения объема выработки электроэнергии на 8,9%, частично компенсированного снижением тарифа на электроэнергию на 7%, общая выручка сегмента выросла на 15,6%. При этом операционная прибыль упала почти на 43%, а рентабельность потеряла 5,6 п.п. и составила 5,6%.

Вернемся к анализу консолидированных показателей Группы.

📈Отметим, что ее операционная прибыль выросла в 2,4 раза до $1,4 млрд на фоне увеличения валовой прибыли более, чем на 60%. Прибыль до выплаты налогов продемонстрировала рост в 2,5 раза до $1,4 млрд. При этом чистая прибыль компании, поддержанная сокращением финансовых издержек и эффективной ставки налога, выросла в 2,8 раза и составила $920 млн.

Кроме того, стоит отметить, что в отчетности за I квартал 2021 года Группа отразила оставшуюся часть обратного выкупа своих акций в размере ₩117 млрд (что эквивалентно $103 млн). Это составляет 12% от заявленного ранее объема байбэка, большая часть которого была проведена в 2020 году. Заметим, что новых выкупов акций руководство Группы пока не анонсировало.

🧐 В целом, вышедшая отчетность оказалась в рамках наших ожиданий. По ее результатам мы не вносили в модель каких-либо значимых изменений финансовых показателей.

💼 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2021 году ее чистая прибыль восстановится до $3 млрд на фоне позитивной конъюнктуры на рынке стали, и до 2024 года будет оставаться в диапазоне $2,8-3 млрд., после чего возможен ее дальнейший поступательный рост. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около $650-700 млн. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,6 и входят в наш портфель зарубежных акций.

#posco #блогофорум

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Акции vs Золото

⠀

Результаты по материалу: Бай-бэк (buyback). Помощь инвестору

⠀

Правильные ответы:

⠀

❓ Какая цена выкупа наиболее экономически выгодна акционерному обществу при проведении бай-бэка?

✅ Выше рыночной и ниже балансовой

⠀

❓ Какая цена выкупа наиболее интересна акционерам, участвующим в бай-бэке?

✅ Выше рыночной и выше балансовой

⠀

❓ Какие показатели наиболее важны акционерному обществу для оценки целесообразности проведения бай-бэка?

✅ Рентабельность собственного капитала и соотношение рыночной и балансовой стоимости акции компании⠀

📝В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 5 участников.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Камкин Дмитрий (2), Гречишников Александр (3), Тарасов Дмитрий (5).

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Акции vs золото

⠀

В новой статье: приводятся результаты сравнения вложений в золото, акции и другие активы.

#конкрусакции

⠀

Результаты по материалу: Бай-бэк (buyback). Помощь инвестору

⠀

Правильные ответы:

⠀

❓ Какая цена выкупа наиболее экономически выгодна акционерному обществу при проведении бай-бэка?

✅ Выше рыночной и ниже балансовой

⠀

❓ Какая цена выкупа наиболее интересна акционерам, участвующим в бай-бэке?

✅ Выше рыночной и выше балансовой

⠀

❓ Какие показатели наиболее важны акционерному обществу для оценки целесообразности проведения бай-бэка?

✅ Рентабельность собственного капитала и соотношение рыночной и балансовой стоимости акции компании⠀

📝В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 5 участников.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Камкин Дмитрий (2), Гречишников Александр (3), Тарасов Дмитрий (5).

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Акции vs золото

⠀

В новой статье: приводятся результаты сравнения вложений в золото, акции и другие активы.

#конкрусакции

🧠 Статья недели: Повесть о регулярных инвестициях

⠀

В этом материале рассматриваются преимущества регулярного инвестирования на основе реальной истории одного очень дисциплинированного инвестора (обновлено по состоянию на 31.03.2021).

Мы не раскрываем персональные данные клиента, ее имя изменено.

📏Кратко:

➖ Мария, с чего начался ваш путь в компании Арсагера?

➖ Я познакомилась с компанией в 2010 году. В тот период жизни у меня возникло четкое понимание того, что с моим нестабильным доходом мне просто необходима какая-либо финансовая подушка. Искала способы ее формирования и наткнулась на сайте компании на тест «Основы инвестирования».

<…>

➖ Мария, как Вы пришли к необходимости осуществления регулярных инвестиций? Что повлияло на это решение?

➖ Регулярность получилась как-то спонтанно. Не скажу, что я долго шла к этому, хотя в тот момент уже начала изучать статьи на сайте компании, чтобы просто осознать, что происходит с моими деньгами и откуда вообще берется эта доходность. Видела я и статью о регулярных инвестициях, но относилась ко всему этому как к рекомендации врачей регулярно заниматься спортом – вроде, конечно, все правильно, и абонемент в зал я куплю, но после рабочего дня хочется побыстрее упасть в мягкую постельку, она не обидит и не заставит два часа потеть на беговой дорожке. Но звезды так сошлись, что в один день произошло два события – я выиграла в акции «Призы любознательным» по этой самой статье о регулярных инвестициях и зарплату повысили. В небольшой эйфории от повышения я приняла волевое решение отчислять ежемесячно две тысячи рублей на покупку акций, так как осознала, что эффект от моей тысячи на счету, как от пылящегося абонемента в спортзал, – и капитал приличный не формируется, и тело здоровее и крепче не становится. При той моей зарплате две тысячи составляли чуть меньше 5%, что, в общем-то, приемлемо. Денег всегда не хватает, но до этого и на меньшую сумму как-то получалось прожить. Сейчас жалею, что не вкладывала больше, но время до пенсии еще есть – надеюсь в будущем увеличить сумму до эталонных 10-15%, пока такой объем для меня тяжеловат.

➖ Мария, расскажите, пожалуйста, что на Ваш взгляд является самым сложным в процессе инвестирования?

➖ Не впадать в уныние и не делать глупости, когда на рынке наступают сложные времена. Самым психологически сложным периодом был для меня конец 2014 года и начало 2015-го. Доходность акций начала откровенно разочаровывать, падал рубль, когда посмотрела отчетность по итогам управления фондом в 2014 году, моя рука и вовсе чуть не дрогнула вывести все деньги. Я думала, так удастся защитить хотя бы часть денег, которые я уже успела вложить в эту историю. Но альтернатив в то время было немного – валюту покупать было уже совершенно невыгодно. Я решила не психовать и не дергаться. Да и прочитав книгу, я решила «ловить дзен» и ждать, когда заработает та самая «долгосрочная перспектива» и когда мои акции принесут мне максимальную доходность. Долго ждать не пришлось – рынок постепенно рос, и время показало, что не зря я тогда не подала свою заявку на погашение.

👉 Читайте продолжение в полной версии статьи

#статья #заметкивинвестировании

⠀

В этом материале рассматриваются преимущества регулярного инвестирования на основе реальной истории одного очень дисциплинированного инвестора (обновлено по состоянию на 31.03.2021).

Мы не раскрываем персональные данные клиента, ее имя изменено.

📏Кратко:

➖ Мария, с чего начался ваш путь в компании Арсагера?

➖ Я познакомилась с компанией в 2010 году. В тот период жизни у меня возникло четкое понимание того, что с моим нестабильным доходом мне просто необходима какая-либо финансовая подушка. Искала способы ее формирования и наткнулась на сайте компании на тест «Основы инвестирования».

<…>

➖ Мария, как Вы пришли к необходимости осуществления регулярных инвестиций? Что повлияло на это решение?

➖ Регулярность получилась как-то спонтанно. Не скажу, что я долго шла к этому, хотя в тот момент уже начала изучать статьи на сайте компании, чтобы просто осознать, что происходит с моими деньгами и откуда вообще берется эта доходность. Видела я и статью о регулярных инвестициях, но относилась ко всему этому как к рекомендации врачей регулярно заниматься спортом – вроде, конечно, все правильно, и абонемент в зал я куплю, но после рабочего дня хочется побыстрее упасть в мягкую постельку, она не обидит и не заставит два часа потеть на беговой дорожке. Но звезды так сошлись, что в один день произошло два события – я выиграла в акции «Призы любознательным» по этой самой статье о регулярных инвестициях и зарплату повысили. В небольшой эйфории от повышения я приняла волевое решение отчислять ежемесячно две тысячи рублей на покупку акций, так как осознала, что эффект от моей тысячи на счету, как от пылящегося абонемента в спортзал, – и капитал приличный не формируется, и тело здоровее и крепче не становится. При той моей зарплате две тысячи составляли чуть меньше 5%, что, в общем-то, приемлемо. Денег всегда не хватает, но до этого и на меньшую сумму как-то получалось прожить. Сейчас жалею, что не вкладывала больше, но время до пенсии еще есть – надеюсь в будущем увеличить сумму до эталонных 10-15%, пока такой объем для меня тяжеловат.

➖ Мария, расскажите, пожалуйста, что на Ваш взгляд является самым сложным в процессе инвестирования?

➖ Не впадать в уныние и не делать глупости, когда на рынке наступают сложные времена. Самым психологически сложным периодом был для меня конец 2014 года и начало 2015-го. Доходность акций начала откровенно разочаровывать, падал рубль, когда посмотрела отчетность по итогам управления фондом в 2014 году, моя рука и вовсе чуть не дрогнула вывести все деньги. Я думала, так удастся защитить хотя бы часть денег, которые я уже успела вложить в эту историю. Но альтернатив в то время было немного – валюту покупать было уже совершенно невыгодно. Я решила не психовать и не дергаться. Да и прочитав книгу, я решила «ловить дзен» и ждать, когда заработает та самая «долгосрочная перспектива» и когда мои акции принесут мне максимальную доходность. Долго ждать не пришлось – рынок постепенно рос, и время показало, что не зря я тогда не подала свою заявку на погашение.

👉 Читайте продолжение в полной версии статьи

#статья #заметкивинвестировании

🎶 Новый материал нашего подкаста: Кто выигрывает на срочном рынке?

⠀

В этом материале рассказывается, для чего существует срочный рынок.

🤑В этом материале мы хотим оценить роль срочного рынка как элемента финансовой системы. Разобраться, откуда там берутся деньги, кто их выигрывает, а кто проигрывает.

🎢Так получилось, что свой путь в мире инвестиций в 1995 году мы начали именно со срочного рынка (задолго до основания УК Арсагера). Несколько лет мы упорно занимались изучением различных стратегий работы с деривативами. Мы опробовали все инструменты того времени: контракты на доллар, ставку по ГКО-ОФЗ, индекс РТС.

📢Тогда еще не было электронных торгов, а трейдеры в биржевой «яме» поднимали карточки. Это совершенно разные ощущения. Одно дело нажать кнопку на компьютере и совершить сделку с кем-то обезличенным. Совершенно другое дело смотреть в глаза контрагенту, который уверен, что совершает выгодную сделку.

📈Нам даже удалось добиться определенных успехов – мы ушли «в плюсе», заработав за все время около 40%. За пару лет это смешная доходность. В те времена такую доходность можно было получить на государственных облигациях и даже на депозите в банке. Но сейчас при наличии знаний (понимая физический смысл явлений, происходящих на срочном рынке) этот результат не кажется смешным. Выйти «в плюс» на срочном рынке после пары лет торговли – это уже само по себе достижение.

🔭С тех пор прошло много лет. Мы внимательно следили за развитием срочного рынка, но еще тогда у нас закрадывалось подозрение, что срочный рынок – это «какая-то разводка». До 2007 года Гражданский кодекс определял сделки на срочном рынке (фьючерсы, опционы) как сделки типа «пари» и приравнивал их к ставкам в букмекерских конторах, то есть по всем спорам, связанным с деривативами, не предусматривалась судебная защита. Было время, когда мы относились к этому как к некомпетентности законодательной власти в вопросах финансового рынка. После внесения поправок в статью 1062 ГК РФ сделки на срочном рынке, которые были заключены на бирже, подлежат судебной защите и не приравниваются к сделкам пари.

Однако, несмотря на это, мы готовы сделать провокационное заявление:

‼️ Срочный рынок – это большой финансовый тотализатор, который давно пора закрыть!

👉 А почему - читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

⠀

В этом материале рассказывается, для чего существует срочный рынок.

🤑В этом материале мы хотим оценить роль срочного рынка как элемента финансовой системы. Разобраться, откуда там берутся деньги, кто их выигрывает, а кто проигрывает.

🎢Так получилось, что свой путь в мире инвестиций в 1995 году мы начали именно со срочного рынка (задолго до основания УК Арсагера). Несколько лет мы упорно занимались изучением различных стратегий работы с деривативами. Мы опробовали все инструменты того времени: контракты на доллар, ставку по ГКО-ОФЗ, индекс РТС.

📢Тогда еще не было электронных торгов, а трейдеры в биржевой «яме» поднимали карточки. Это совершенно разные ощущения. Одно дело нажать кнопку на компьютере и совершить сделку с кем-то обезличенным. Совершенно другое дело смотреть в глаза контрагенту, который уверен, что совершает выгодную сделку.

📈Нам даже удалось добиться определенных успехов – мы ушли «в плюсе», заработав за все время около 40%. За пару лет это смешная доходность. В те времена такую доходность можно было получить на государственных облигациях и даже на депозите в банке. Но сейчас при наличии знаний (понимая физический смысл явлений, происходящих на срочном рынке) этот результат не кажется смешным. Выйти «в плюс» на срочном рынке после пары лет торговли – это уже само по себе достижение.

🔭С тех пор прошло много лет. Мы внимательно следили за развитием срочного рынка, но еще тогда у нас закрадывалось подозрение, что срочный рынок – это «какая-то разводка». До 2007 года Гражданский кодекс определял сделки на срочном рынке (фьючерсы, опционы) как сделки типа «пари» и приравнивал их к ставкам в букмекерских конторах, то есть по всем спорам, связанным с деривативами, не предусматривалась судебная защита. Было время, когда мы относились к этому как к некомпетентности законодательной власти в вопросах финансового рынка. После внесения поправок в статью 1062 ГК РФ сделки на срочном рынке, которые были заключены на бирже, подлежат судебной защите и не приравниваются к сделкам пари.

Однако, несмотря на это, мы готовы сделать провокационное заявление:

‼️ Срочный рынок – это большой финансовый тотализатор, который давно пора закрыть!

👉 А почему - читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

Рынок акций. Хит-парад #203 на 21.06.2021

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 7 по 21 июня текущего года. В отчетном периоде индекс Московской биржи снизился на 0,1% до 3 803 пунктов. При этом активность операторов рынка находилась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6.1 в числе лидеров роста оказались акции Алросы и префы Транснефти на фоне отсутствия значимых корпоративных событий. Продолжают вызывать интерес инвесторов расписки ТКС Групп, прибавившие свыше 8% после оглашения амбициозных планов по развитию инвестиционного и брокерского направлений и связанному с ними увеличению доходов финансовой группы. Среди лидеров также представлены расписки Озона и X5 Retail Group, показавшие динамику лучше рынка без особых корпоративных новостей.

⠀

👎 Глобальная коррекция цен на сырье, захлестнувшая мировые площадки, не прошла бесследно и для российского фондового рынка: среди аутсайдеров группы – сразу четыре производителя цветных и драгоценных металлов. Компанию им составили также бумаги АФК Системы: по всей видимости, инвесторов не слишком впечатлили данные квартальной отчетности холдинга.

⠀

2️⃣В группе 6.2 👍 лидером роста стали расписки железнодорожного оператора Globaltrans, прибавившие свыше 7%: инвесторы отыгрывают новости о росте железнодорожных перевозок и вызванного им увеличения арендных ставок на полувагоны, составляющие основу железнодорожного парка компании. Высокие цены на продовольствие и ожидания выхода компании на новые рынки стимулирует интерес участников рынка к распискам Русагро. Динамику лучше рынка показали акции Акрона на фоне новостей о планируемом выкупе компанией собственных акций. Среди лидеров группы находятся также акции Группы компаний Самолет и расписки Headhunter Group, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции белуги, упавшие почти на 19% после проведенного SPO по нижней границе ценового диапазона. Продолжают терять в цене бумаги НМТП после рекомендации низких годовых дивидендов. Динамику хуже рынка показали также акции Мосэнерго, МКБ и расписки Ленты на фоне отсутствия значимых корпоративных событий.

3️⃣В группе 6.3 👍 продолжается ралли в акциях Куйбышевазота: инвесторы ожидают роста финансовых показателей компании на фоне сохраняющихся высоких цен на удобрения и ожидания ввода новых мощностей. Свыше 10% прибавили акции ДВМП: инвесторы ожидают постепенного урегулирования корпоративного конфликта в компании и появления нового мажоритарного акционера. Благоприятные данные квартальной отчетности привели к росту котировок акций Русской Аквакультуры, прибавивших 5,5%. В пятерке лидеров представлены также акции Ленэнерго и ОАК, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных событий.

👎 В пятерке аутсайдеров оказались акции МРСК Центра и МРСК Центра и Приволжья, по акциям которых в отчетном периоде был закрыт реестр для целей выплаты годовых дивидендов. Среди аутсайдеров оказались также акции ОВК, Россети Сибирь и префы МГТС, показавшие динамику хуже рынка на фоне отсутствия значимых корпоративных событий.

🧐 Посмотреть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 7 по 21 июня текущего года. В отчетном периоде индекс Московской биржи снизился на 0,1% до 3 803 пунктов. При этом активность операторов рынка находилась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6.1 в числе лидеров роста оказались акции Алросы и префы Транснефти на фоне отсутствия значимых корпоративных событий. Продолжают вызывать интерес инвесторов расписки ТКС Групп, прибавившие свыше 8% после оглашения амбициозных планов по развитию инвестиционного и брокерского направлений и связанному с ними увеличению доходов финансовой группы. Среди лидеров также представлены расписки Озона и X5 Retail Group, показавшие динамику лучше рынка без особых корпоративных новостей.

⠀

👎 Глобальная коррекция цен на сырье, захлестнувшая мировые площадки, не прошла бесследно и для российского фондового рынка: среди аутсайдеров группы – сразу четыре производителя цветных и драгоценных металлов. Компанию им составили также бумаги АФК Системы: по всей видимости, инвесторов не слишком впечатлили данные квартальной отчетности холдинга.

⠀

2️⃣В группе 6.2 👍 лидером роста стали расписки железнодорожного оператора Globaltrans, прибавившие свыше 7%: инвесторы отыгрывают новости о росте железнодорожных перевозок и вызванного им увеличения арендных ставок на полувагоны, составляющие основу железнодорожного парка компании. Высокие цены на продовольствие и ожидания выхода компании на новые рынки стимулирует интерес участников рынка к распискам Русагро. Динамику лучше рынка показали акции Акрона на фоне новостей о планируемом выкупе компанией собственных акций. Среди лидеров группы находятся также акции Группы компаний Самолет и расписки Headhunter Group, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции белуги, упавшие почти на 19% после проведенного SPO по нижней границе ценового диапазона. Продолжают терять в цене бумаги НМТП после рекомендации низких годовых дивидендов. Динамику хуже рынка показали также акции Мосэнерго, МКБ и расписки Ленты на фоне отсутствия значимых корпоративных событий.

3️⃣В группе 6.3 👍 продолжается ралли в акциях Куйбышевазота: инвесторы ожидают роста финансовых показателей компании на фоне сохраняющихся высоких цен на удобрения и ожидания ввода новых мощностей. Свыше 10% прибавили акции ДВМП: инвесторы ожидают постепенного урегулирования корпоративного конфликта в компании и появления нового мажоритарного акционера. Благоприятные данные квартальной отчетности привели к росту котировок акций Русской Аквакультуры, прибавивших 5,5%. В пятерке лидеров представлены также акции Ленэнерго и ОАК, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных событий.

👎 В пятерке аутсайдеров оказались акции МРСК Центра и МРСК Центра и Приволжья, по акциям которых в отчетном периоде был закрыт реестр для целей выплаты годовых дивидендов. Среди аутсайдеров оказались также акции ОВК, Россети Сибирь и префы МГТС, показавшие динамику хуже рынка на фоне отсутствия значимых корпоративных событий.

🧐 Посмотреть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #203 на 21.06.2021

Аналитика по акциям #203 УК Арсагера с 07.06.2021 на 21.06.2021

Здравствуйте, уважаемые зрители! С Вами в студии – Артем Абалов. Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 7 по 21 июня текущего года. В отчетном…

Здравствуйте, уважаемые зрители! С Вами в студии – Артем Абалов. Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 7 по 21 июня текущего года. В отчетном…

📰 Вышел макромониторинг с обзором макроэкономики за период с 7 по 22 июня 2021 года

⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 4,8% на фоне новых данных о снижении запасов топлива в США. Кроме того, нефтяные котировки поддержали ожидания участников рынка об увеличении спроса на нефть на фоне продолжения восстановления экономической активности в разных регионах мира. Сейчас баррель нефти стоит 74 долл. и 90 центов.

⠀

📈 Индекс МосБиржи с момента выхода последней передачи снизился на незначительные 0,2% и составил 3 813 пунктов. Капитализация российского фондового рынка составляет сейчас 59,9 трлн рублей.

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 13,3. Столь высокое значение коэффициента Р/Е связано с падением прибыли компаний 2020 года на фоне роста цен на акции. Это говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 18,8, стран с развитой экономикой – на уровне 27,3, при этом P/E индекса S&P500 приближается к 45.

⠀

🌡 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 11,8. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2021 году на 23%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 886 пунктов, что всего на 2% выше текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 4,8% на фоне новых данных о снижении запасов топлива в США. Кроме того, нефтяные котировки поддержали ожидания участников рынка об увеличении спроса на нефть на фоне продолжения восстановления экономической активности в разных регионах мира. Сейчас баррель нефти стоит 74 долл. и 90 центов.

⠀

📈 Индекс МосБиржи с момента выхода последней передачи снизился на незначительные 0,2% и составил 3 813 пунктов. Капитализация российского фондового рынка составляет сейчас 59,9 трлн рублей.

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 13,3. Столь высокое значение коэффициента Р/Е связано с падением прибыли компаний 2020 года на фоне роста цен на акции. Это говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 18,8, стран с развитой экономикой – на уровне 27,3, при этом P/E индекса S&P500 приближается к 45.

⠀

🌡 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 11,8. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2021 году на 23%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 886 пунктов, что всего на 2% выше текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

YouTube

Макромониторинг #254 от 22.06.2021

Обзор макроэкономики #254 УК Арсагера от 22.06.2021

С момента выхода последней передачи цены на нефть увеличились на 4,8% на фоне новых данных о снижении запасов топлива в США. Кроме того, нефтяные котировки поддержали ожидания участников рынка об увеличении…

С момента выхода последней передачи цены на нефть увеличились на 4,8% на фоне новых данных о снижении запасов топлива в США. Кроме того, нефтяные котировки поддержали ожидания участников рынка об увеличении…

📊 Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 1 квартала 2021 года

👓 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 1 квартала 2021 года. В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

☝ Также отчет содержит информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда. Полученные значения приводятся в пересчете на один пай. Данная информация поможет понять, какой вклад в изменение балансовой стоимости, приходящейся на пай, внесла прибыль, заработанная компаниями в отчетном периоде.

📝 Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию. Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)». Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология».

#новости #статьи

👓 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 1 квартала 2021 года. В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

☝ Также отчет содержит информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда. Полученные значения приводятся в пересчете на один пай. Данная информация поможет понять, какой вклад в изменение балансовой стоимости, приходящейся на пай, внесла прибыль, заработанная компаниями в отчетном периоде.

📝 Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию. Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)». Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология».

#новости #статьи

{kind=link}

МРСК Урала: хорошее начало года

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Выручка компании возросла на 7,4% до 25,9 млрд руб. При этом доходы от передачи электроэнергии увеличились на 7% до 19,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 6,1% и увеличения полезного отпуска на 0,9%.

📈 Отметим, что компания увеличила прочие операционные доходы на 88,2% – до 273 млн рублей – по причине отражения больших поступлений по штрафам, пеням, неустойкам, а также получения доходов от компенсации потерь в связи с выбытием электросетевого имущества.

📈 Операционные расходы компании увеличились на 6%, составив 24,1 млрд руб. на фоне роста расходов на услуги по передаче электроэнергии до 9,1 млрд руб. (+6,6%), затрат на покупку электроэнергии для продажи до 3,8 млрд руб. (+12,2%) и для компенсации технологических потерь до 3,9 млрд руб. (+16,2%). Из важных моментов стоит отметить сокращение резерва под обесценение дебиторской задолженности в 2,5 раза до 175 млн руб. В итоге операционная прибыль составила 2,1 млрд руб. (+34,5%).

📉 Снижение финансовых доходов до 77 млн руб. обусловлено уменьшением эффекта от первоначального дисконтирования финансовых обязательств. В итоге чистая прибыль МРСК Урала увеличилась на 71,4%, составив 1,3 млрд руб.

💸 Добавим, что совет директоров компании рекомендовал не выплачивать дивиденды по итогам 2020 года.

🧐 По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы несколько повысили прогноз по чистой прибыли компании на всем прогнозном окне вследствие улучшения рентабельности операционной деятельности компании. В результате потенциальная доходность акций компании МРСК Урала незначительно возросла.

⛔️ Акции компании торгуются с P/E 2021 порядка 6 и P/BV 2021 около 0,3 и не входят в число наших приоритетов.

#mrku #мрскурала #блогофорум

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Выручка компании возросла на 7,4% до 25,9 млрд руб. При этом доходы от передачи электроэнергии увеличились на 7% до 19,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 6,1% и увеличения полезного отпуска на 0,9%.

📈 Отметим, что компания увеличила прочие операционные доходы на 88,2% – до 273 млн рублей – по причине отражения больших поступлений по штрафам, пеням, неустойкам, а также получения доходов от компенсации потерь в связи с выбытием электросетевого имущества.

📈 Операционные расходы компании увеличились на 6%, составив 24,1 млрд руб. на фоне роста расходов на услуги по передаче электроэнергии до 9,1 млрд руб. (+6,6%), затрат на покупку электроэнергии для продажи до 3,8 млрд руб. (+12,2%) и для компенсации технологических потерь до 3,9 млрд руб. (+16,2%). Из важных моментов стоит отметить сокращение резерва под обесценение дебиторской задолженности в 2,5 раза до 175 млн руб. В итоге операционная прибыль составила 2,1 млрд руб. (+34,5%).

📉 Снижение финансовых доходов до 77 млн руб. обусловлено уменьшением эффекта от первоначального дисконтирования финансовых обязательств. В итоге чистая прибыль МРСК Урала увеличилась на 71,4%, составив 1,3 млрд руб.

💸 Добавим, что совет директоров компании рекомендовал не выплачивать дивиденды по итогам 2020 года.

🧐 По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы несколько повысили прогноз по чистой прибыли компании на всем прогнозном окне вследствие улучшения рентабельности операционной деятельности компании. В результате потенциальная доходность акций компании МРСК Урала незначительно возросла.

⛔️ Акции компании торгуются с P/E 2021 порядка 6 и P/BV 2021 около 0,3 и не входят в число наших приоритетов.

#mrku #мрскурала #блогофорум

{kind=link}

🔥На канале Сергея Смирнова вышло интервью с Василием Соловьевым «Чему мы не учим своих детей»

🤝 Благодарим Сергея (@ogo_nedviga) за встречу и увлекательную беседу!

Содержание беседы:

✅Три сущности человека: потребитель, работник, собственник.

✅Почему люди неправильно воспринимают информацию о рынке недвижимости?

✅Почему у нас нет института собственников.

✅Можно ли быстро заработать деньги в инвестициях?

✅Чем инвестиции в акции компании, отличаются от игры с акциями компаний?

✅Почему надо боятся мгновенных выигрышей в инвестициях?

✅Почему IPO превратились в способы собрать деньги с доверчивых граждан?

✅Почему криптовалюты - это полная ерунда?

✅Про веру в прорывные технологии Tesla.

✅Переоценен ли рынок недвижимости в России?

🤝 Благодарим Сергея (@ogo_nedviga) за встречу и увлекательную беседу!

Содержание беседы:

✅Три сущности человека: потребитель, работник, собственник.

✅Почему люди неправильно воспринимают информацию о рынке недвижимости?

✅Почему у нас нет института собственников.

✅Можно ли быстро заработать деньги в инвестициях?

✅Чем инвестиции в акции компании, отличаются от игры с акциями компаний?

✅Почему надо боятся мгновенных выигрышей в инвестициях?

✅Почему IPO превратились в способы собрать деньги с доверчивых граждан?

✅Почему криптовалюты - это полная ерунда?

✅Про веру в прорывные технологии Tesla.

✅Переоценен ли рынок недвижимости в России?

YouTube

Василий Соловьев УК@ArsageraAM: Если биткоин завтра исчезнет, ничего не произойдет, никто не заметит

ШКОЛА НЕДВИЖИМОСТИ СМИРНОВА: https://realtutor.ru

Это лучшее интервью на нашем канале об инвестиция в ценные бумаги и фондовый рынок. Василий Соловьев - председатель правления УК Арсагера поднимает глубокие вопросы и приводит яркие метафоры, разъясняя, что…

Это лучшее интервью на нашем канале об инвестиция в ценные бумаги и фондовый рынок. Василий Соловьев - председатель правления УК Арсагера поднимает глубокие вопросы и приводит яркие метафоры, разъясняя, что…

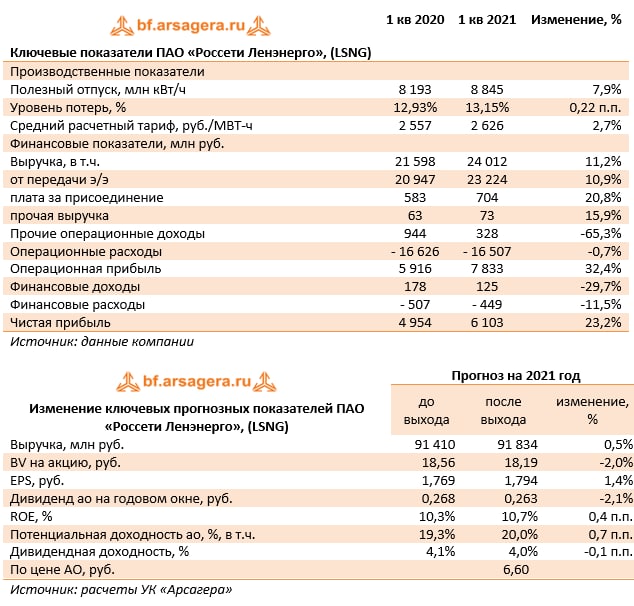

💡Россети Ленэнерго, (LSNG): рекордный результат

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании прибавила 7,9%, составив 24 млрд руб. Доходы от передачи электроэнергии выросли на 10,9%, составив 23,2 млрд руб. на фоне увеличения полезного отпуска (+7,9%) и положительной динамики среднего расчетного тарифа (+2,7%). Доходы от присоединения к сетям возросли на 20,8% до 704 млн руб. в связи с исполнением со стороны заявителей работ по технологическому присоединению, приостановленных ранее из-за пандемии COVID 19.

📉Отметим также, что компания почти втрое сократила прочие операционные нетто доходы, составившие 328 млн руб.

⚖️Операционные расходы компании остались практически на прошлогоднем уровне, составив 16,5 млрд руб. Отметим рост расходов на приобретение электроэнергии для компенсации потерь до 3,9 млрд руб. (+15%) и затрат на транспортировку электроэнергии до 5,3 млрд руб. (+8%). При этом компания сократила резервы под обесценения дебиторской задолженности с 910 млн руб. до 69 млн руб.

📈В итоге операционная прибыль увеличилась на треть до 7,8 млрд руб.

📉Финансовые расходы уменьшились на 11,5% до 449 млн руб. на фоне снижения долгового бремени с 28,5 млрд руб. до 23,9 млрд руб. Финансовые доходы упали на 29,7% до 125 млн руб.

💰В итоге чистая прибыль Ленэнерго составила 6,1 млрд руб. (+23,2%).

💸Отметим, что совет директоров рекомендовал выплатить по итогам 2020 г. дивиденды по обыкновенным акциям в размере 0,2626 руб. на акцию.

🧐По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы повысили прогноз по чистой прибыли на всем прогнозном окне на фоне повышения операционной рентабельности. В результате потенциальная доходность акций компании Ленэнерго несколько возросла.

⛔️Обыкновенные акции компании обращаются с P/E 2021 порядка 3,7 и P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#ленэнерго #lsng #блогофорум

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании прибавила 7,9%, составив 24 млрд руб. Доходы от передачи электроэнергии выросли на 10,9%, составив 23,2 млрд руб. на фоне увеличения полезного отпуска (+7,9%) и положительной динамики среднего расчетного тарифа (+2,7%). Доходы от присоединения к сетям возросли на 20,8% до 704 млн руб. в связи с исполнением со стороны заявителей работ по технологическому присоединению, приостановленных ранее из-за пандемии COVID 19.

📉Отметим также, что компания почти втрое сократила прочие операционные нетто доходы, составившие 328 млн руб.

⚖️Операционные расходы компании остались практически на прошлогоднем уровне, составив 16,5 млрд руб. Отметим рост расходов на приобретение электроэнергии для компенсации потерь до 3,9 млрд руб. (+15%) и затрат на транспортировку электроэнергии до 5,3 млрд руб. (+8%). При этом компания сократила резервы под обесценения дебиторской задолженности с 910 млн руб. до 69 млн руб.

📈В итоге операционная прибыль увеличилась на треть до 7,8 млрд руб.

📉Финансовые расходы уменьшились на 11,5% до 449 млн руб. на фоне снижения долгового бремени с 28,5 млрд руб. до 23,9 млрд руб. Финансовые доходы упали на 29,7% до 125 млн руб.

💰В итоге чистая прибыль Ленэнерго составила 6,1 млрд руб. (+23,2%).

💸Отметим, что совет директоров рекомендовал выплатить по итогам 2020 г. дивиденды по обыкновенным акциям в размере 0,2626 руб. на акцию.

🧐По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы повысили прогноз по чистой прибыли на всем прогнозном окне на фоне повышения операционной рентабельности. В результате потенциальная доходность акций компании Ленэнерго несколько возросла.

⛔️Обыкновенные акции компании обращаются с P/E 2021 порядка 3,7 и P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#ленэнерго #lsng #блогофорум

{kind=link}

🕸 Россети Московский регион MSRS Итоги 1 кв 2021: увеличение энергопотребления помогает наращивать прибыль

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

💸 Совокупная выручка компании увеличилась на 16,4%, составив 49 млрд руб. При этом выручка от передачи электроэнергии выросла на 14,5% на фоне увеличения полезного отпуска электроэнергии на 8,2% и роста среднего расчетного тарифа на 5,8%. Величина прочих операционных доходов увеличилась более чем в 2 раза до 1,7 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 14,9%, составив 41,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,8% до 18,6 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 7,2 млрд руб. (+31,6%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 244,2 млн руб., против роспуска резерва годом ранее на сумму 264,9 млн руб.

☝ В итоге операционная прибыль компании увеличилась на 39%, составив 8,9 млрд руб.

📉 Финансовые расходы сократились на 30,1%, составив 989 млн руб. на фоне снижения долговых обязательств с 88,9 млрд руб. до 77,8 млрд руб., а также удешевления стоимости их обслуживания.

💰 В итоге чистая прибыль компании увеличилась на 65,1%% до 6,5 млрд руб.

🚩 Отменим также, что дивиденд компании по итогам 2020 г. составил 0,0493 руб. на акцию, что соответствует 50% от чистой прибыли по МСФО.

💭 По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном окне. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔ Акции компании обращаются с P/E 2021 около 4 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#РоссетиМосковскийРегион #MSRS #блогофорум #МОЭСК

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

💸 Совокупная выручка компании увеличилась на 16,4%, составив 49 млрд руб. При этом выручка от передачи электроэнергии выросла на 14,5% на фоне увеличения полезного отпуска электроэнергии на 8,2% и роста среднего расчетного тарифа на 5,8%. Величина прочих операционных доходов увеличилась более чем в 2 раза до 1,7 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 14,9%, составив 41,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,8% до 18,6 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 7,2 млрд руб. (+31,6%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 244,2 млн руб., против роспуска резерва годом ранее на сумму 264,9 млн руб.

☝ В итоге операционная прибыль компании увеличилась на 39%, составив 8,9 млрд руб.

📉 Финансовые расходы сократились на 30,1%, составив 989 млн руб. на фоне снижения долговых обязательств с 88,9 млрд руб. до 77,8 млрд руб., а также удешевления стоимости их обслуживания.

💰 В итоге чистая прибыль компании увеличилась на 65,1%% до 6,5 млрд руб.

🚩 Отменим также, что дивиденд компании по итогам 2020 г. составил 0,0493 руб. на акцию, что соответствует 50% от чистой прибыли по МСФО.

💭 По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном окне. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔ Акции компании обращаются с P/E 2021 около 4 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#РоссетиМосковскийРегион #MSRS #блогофорум #МОЭСК

{kind=link}

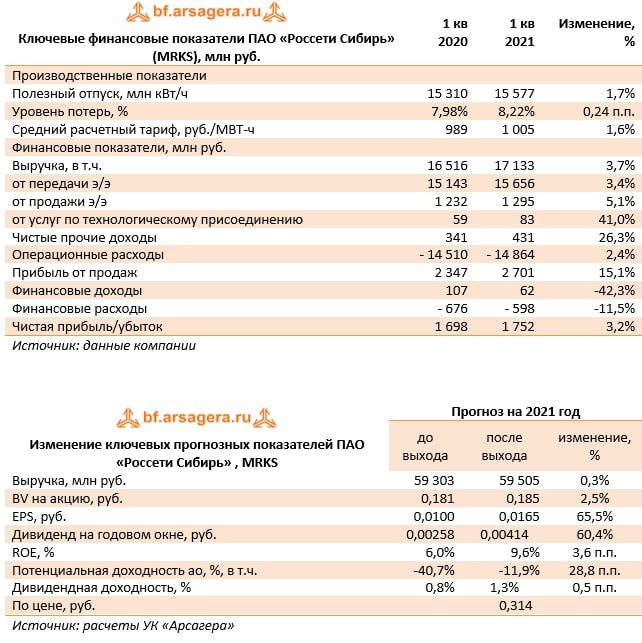

Россети Сибирь (MRKS): начало года вселяет надежду на хорошие годовые результаты

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 3,7% до 17,1 млрд руб. При этом доходы от передачи электроэнергии возросли на 3,4%, составив 15,7 млрд руб. на фоне увеличения объема полезного отпуска электроэнергии на 1,7% и роста среднего расчетного тарифа на 1,6%. Доходы от услуг по технологическому присоединению увеличились на 41% до 83 млн руб.

📋Получение выручки от продажи электроэнергии в размере 1,3 млрд руб. (+5,1%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии.

📈Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) составили 431 млн руб. (+26,3%).

📈Операционные расходы увеличились на 2,4%, составив 14,9 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (3 млрд руб.; +10,7%) и затрат на передачу электроэнергии (3,7 млрд руб.; +8,7%). При этом, компания сократила резерв под обесценение дебиторской задолженность до 95 млн руб. против 323,6 млн руб. годом ранее.

📈В итоге прибыль от продаж увеличилась на 15,1%, составив 2,7 млрд руб.

📉Финансовые расходы компании сократились на 11,5% до 598 млн руб. на фоне снижения стоимости обслуживания долгового бремени.

📈Отметим также рост эффективной налоговой ставки с 4,5% до 19,1%, связанный с большим эффектом от статей, необлагаемых или не вычитаемых для налоговых целей в прошлом году.

💰В итоге компания отразила чистую прибыль в размере 1,8 млрд руб. (+3,2%).

💸Отметим, что по итогам прошлого года компания не стала платить дивиденды. Вернуться к практике дивидендных выплат, по нашему мнению, компания сможет в текущем году при условии достойных финансовых результатов.

🧐По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на всем прогнозном окне на фоне улучшения операционной рентабельности деятельности компании.

⛔️На данный момент акции компании торгуются P/BV 2021 около 1,7 и не входят в число наших приоритетов.

#россетисибирь #MRKS #блогофорум

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 3,7% до 17,1 млрд руб. При этом доходы от передачи электроэнергии возросли на 3,4%, составив 15,7 млрд руб. на фоне увеличения объема полезного отпуска электроэнергии на 1,7% и роста среднего расчетного тарифа на 1,6%. Доходы от услуг по технологическому присоединению увеличились на 41% до 83 млн руб.

📋Получение выручки от продажи электроэнергии в размере 1,3 млрд руб. (+5,1%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии.

📈Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) составили 431 млн руб. (+26,3%).

📈Операционные расходы увеличились на 2,4%, составив 14,9 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (3 млрд руб.; +10,7%) и затрат на передачу электроэнергии (3,7 млрд руб.; +8,7%). При этом, компания сократила резерв под обесценение дебиторской задолженность до 95 млн руб. против 323,6 млн руб. годом ранее.

📈В итоге прибыль от продаж увеличилась на 15,1%, составив 2,7 млрд руб.

📉Финансовые расходы компании сократились на 11,5% до 598 млн руб. на фоне снижения стоимости обслуживания долгового бремени.

📈Отметим также рост эффективной налоговой ставки с 4,5% до 19,1%, связанный с большим эффектом от статей, необлагаемых или не вычитаемых для налоговых целей в прошлом году.

💰В итоге компания отразила чистую прибыль в размере 1,8 млрд руб. (+3,2%).

💸Отметим, что по итогам прошлого года компания не стала платить дивиденды. Вернуться к практике дивидендных выплат, по нашему мнению, компания сможет в текущем году при условии достойных финансовых результатов.

🧐По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на всем прогнозном окне на фоне улучшения операционной рентабельности деятельности компании.

⛔️На данный момент акции компании торгуются P/BV 2021 около 1,7 и не входят в число наших приоритетов.

#россетисибирь #MRKS #блогофорум

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Коэффициент P/S. А что он может?

⠀

Результаты по материалу: Акции vs золото

⠀

Правильные ответы:

⠀

❓ Инвестиции в какой актив, согласно статистическим данным, в долгосрочном периоде проигрывают инвестированию в золото?

✅ Облигации (банковские депозиты)

⠀

❓ Какая форма вложения в золото более выгодна?

✅ Однозначного ответа нет — у каждого вида вложения есть свои плюсы и минусы

⠀

❓ В чем принципиальное отличие вложений в золото и в акции золотодобывающих компаний?

✅ Вложения в золото — это покупка товара, вложения в акции золотодобывающих компаний — это покупка бизнеса, который производит товар (золото), тем самым создавая добавленную стоимость⠀

📝В акции по данной статье приняли участие 67 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 30 участников.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Иконников Вячеслав (9), Семенов Андрей (15), Траксель Виталий (49).⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Коэффициент P/S. А что он может?

⠀

В новой статье: P/S - коэффициент, показывающий, сколько годовых выручек стоит компания. Почему он имеет значение при оценке стоимости бизнеса?

#конкрусакции

⠀

Результаты по материалу: Акции vs золото

⠀

Правильные ответы:

⠀

❓ Инвестиции в какой актив, согласно статистическим данным, в долгосрочном периоде проигрывают инвестированию в золото?

✅ Облигации (банковские депозиты)

⠀

❓ Какая форма вложения в золото более выгодна?

✅ Однозначного ответа нет — у каждого вида вложения есть свои плюсы и минусы

⠀

❓ В чем принципиальное отличие вложений в золото и в акции золотодобывающих компаний?

✅ Вложения в золото — это покупка товара, вложения в акции золотодобывающих компаний — это покупка бизнеса, который производит товар (золото), тем самым создавая добавленную стоимость⠀

📝В акции по данной статье приняли участие 67 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 30 участников.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Иконников Вячеслав (9), Семенов Андрей (15), Траксель Виталий (49).⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Коэффициент P/S. А что он может?

⠀

В новой статье: P/S - коэффициент, показывающий, сколько годовых выручек стоит компания. Почему он имеет значение при оценке стоимости бизнеса?

#конкрусакции

🧠 Статья недели: Взаимосвязь доходов семьи, условий ипотечного кредита (ставка и срок) и стоимости недвижимости

⠀

В данном материале приводится исследование по влиянию условий ипотечного кредитования на стоимость жилья и его доступность.

📏Кратко:

Жилье, как и продукты питания, является базовой потребностью человека. Подобное положение вещей будет сохраняться, пока не будет изобретена возможность существования человека в виртуальном пространстве целиком и полностью.

Если не рассматривать некоторые частности, то в общем случае человек живет там, где может получать доход, который в состоянии обеспечивать его семью минимально необходимым. К частным случаям можно отнести жилье для отдыха (в определенных случаях на пенсионный период жизни), жилье при вахтовом способе работы и пр. – для таких ситуаций вопрос ценообразования рассматривается отдельно.

Соответственно, первопричиной появления недвижимости и возникновения у нее стоимости, а впоследствии изменения её качественных характеристик, является возможность получения дохода (в общем случае вследствие трудовой деятельности) человеком на определенной территории. То есть человек может получать доход и предъявить спрос на недвижимость, а наличие недвижимости дает возможность человеку работать и получать доход. Чем больше возможность получать доход, тем выше востребованность недвижимости, тем больше спрос на нее и выше требования к её качественным характеристикам, так как чем больше человек зарабатывает, тем лучше он может и, как правило, хочет жить.

В данной статье мы покажем, что стоимость жилья, фактически, зависит только от двух групп факторов: доходов семьи (изменения их в будущем) и условий ипотечного кредита (ключевые: ставка и срок). Себестоимость строительства является, безусловно, необходимым аспектом при ценообразовании жилой недвижимости, и она важна для появления новой недвижимости.

👉 Читайте продолжение в полной версии статьи

#статья #заметкивинвестировании

⠀

В данном материале приводится исследование по влиянию условий ипотечного кредитования на стоимость жилья и его доступность.

📏Кратко:

Жилье, как и продукты питания, является базовой потребностью человека. Подобное положение вещей будет сохраняться, пока не будет изобретена возможность существования человека в виртуальном пространстве целиком и полностью.

Если не рассматривать некоторые частности, то в общем случае человек живет там, где может получать доход, который в состоянии обеспечивать его семью минимально необходимым. К частным случаям можно отнести жилье для отдыха (в определенных случаях на пенсионный период жизни), жилье при вахтовом способе работы и пр. – для таких ситуаций вопрос ценообразования рассматривается отдельно.

Соответственно, первопричиной появления недвижимости и возникновения у нее стоимости, а впоследствии изменения её качественных характеристик, является возможность получения дохода (в общем случае вследствие трудовой деятельности) человеком на определенной территории. То есть человек может получать доход и предъявить спрос на недвижимость, а наличие недвижимости дает возможность человеку работать и получать доход. Чем больше возможность получать доход, тем выше востребованность недвижимости, тем больше спрос на нее и выше требования к её качественным характеристикам, так как чем больше человек зарабатывает, тем лучше он может и, как правило, хочет жить.

В данной статье мы покажем, что стоимость жилья, фактически, зависит только от двух групп факторов: доходов семьи (изменения их в будущем) и условий ипотечного кредита (ключевые: ставка и срок). Себестоимость строительства является, безусловно, необходимым аспектом при ценообразовании жилой недвижимости, и она важна для появления новой недвижимости.

👉 Читайте продолжение в полной версии статьи

#статья #заметкивинвестировании

{kind=link}

🕸 Россети Северный Кавказ MRKK Итоги 1 кв. 2021 г.: требуется очередная докапитализация

Компания Россети Северный Кавказ раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

💸 Выручка компании выросла на 48,4% до 8,8 млрд руб., при этом доходы от передачи электроэнергии снизились на 28,6%. Выручка от продаж электроэнергии выросла почти в 6 раз, составив 4,9 млрд руб. Напомним, что компания выполняет функции гарантирующего поставщика в Ингушетии. Помимо этого с 1 апреля 2020 г. ей присвоен статус гарантирующего поставщика на территории Республики Северная Осетия – Алания, а с 1 июля 2020 г. - в республике Дагестан. Снижение прочих операционных доходов более чем в 2 раза до 113,4 млн руб. обусловлено меньшей собираемостью доходов от выявленного бездоговорного потребления электроэнергии.

📈 Операционные расходы возросли на 65,9%, составив 12,8 млрд руб. В постатейном разрезе обращает на себя внимание внушительная расходов – приобретение электроэнергии для продажи, составившая 4,5 млрд руб. против 337 млн руб. годом ранее, а также рост затрат на персонал (+20,2%, 2,4 млрд руб.) и увеличение расходов на услуги по передаче электроэнергии (+13,1%, 1,1 млрд руб.) . Компании по-прежнему приходится создавать внушительные резервы под дебиторскую задолженность, составившие 2,3 млрд руб. против 877 млн руб. годом ранее. Отметим также снижение затрат на покупку электроэнергии для компенсации потерь с 2,4 млрд руб. до 997 млн руб. годом ранее. В итоге операционный убыток увеличился более чем в 2 раза до 4 млрд руб.

📝 Финансовые расходы компании возросли на 63,3% до 427 млн руб. на фоне увеличения долгового бремени с 3,4 млрд руб. в 1 кв. 2020 г. до 11,3 млрд руб. в 1 кв. 2021 г. Финансовые доходы сократились на 28,7% до 111 млн руб., главным образом, за счет снижения свободных денежных средств, а также вследствие более низких процентных ставок. В итоге чистый убыток увеличился на 82,9% до 3,5 млрд руб.

🚩 В ближайшие годы объем поддержки компании со стороны ПАО «Россети» оценивается в 54,3 млрд руб., часть из которых будет привлечена через выпуски новых акций.

💭 В таблице мы не приводим значения потенциальной доходности акций в связи с тем, что в рамках текущего сценария компании не удается выйти в положительную зону по прибыли.

⛔ В настоящий момент акции компании в число наших приоритетов не входят.

#РоссетиСеверныйКавказ #MRKK #блогофорум

Компания Россети Северный Кавказ раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

💸 Выручка компании выросла на 48,4% до 8,8 млрд руб., при этом доходы от передачи электроэнергии снизились на 28,6%. Выручка от продаж электроэнергии выросла почти в 6 раз, составив 4,9 млрд руб. Напомним, что компания выполняет функции гарантирующего поставщика в Ингушетии. Помимо этого с 1 апреля 2020 г. ей присвоен статус гарантирующего поставщика на территории Республики Северная Осетия – Алания, а с 1 июля 2020 г. - в республике Дагестан. Снижение прочих операционных доходов более чем в 2 раза до 113,4 млн руб. обусловлено меньшей собираемостью доходов от выявленного бездоговорного потребления электроэнергии.

📈 Операционные расходы возросли на 65,9%, составив 12,8 млрд руб. В постатейном разрезе обращает на себя внимание внушительная расходов – приобретение электроэнергии для продажи, составившая 4,5 млрд руб. против 337 млн руб. годом ранее, а также рост затрат на персонал (+20,2%, 2,4 млрд руб.) и увеличение расходов на услуги по передаче электроэнергии (+13,1%, 1,1 млрд руб.) . Компании по-прежнему приходится создавать внушительные резервы под дебиторскую задолженность, составившие 2,3 млрд руб. против 877 млн руб. годом ранее. Отметим также снижение затрат на покупку электроэнергии для компенсации потерь с 2,4 млрд руб. до 997 млн руб. годом ранее. В итоге операционный убыток увеличился более чем в 2 раза до 4 млрд руб.

📝 Финансовые расходы компании возросли на 63,3% до 427 млн руб. на фоне увеличения долгового бремени с 3,4 млрд руб. в 1 кв. 2020 г. до 11,3 млрд руб. в 1 кв. 2021 г. Финансовые доходы сократились на 28,7% до 111 млн руб., главным образом, за счет снижения свободных денежных средств, а также вследствие более низких процентных ставок. В итоге чистый убыток увеличился на 82,9% до 3,5 млрд руб.

🚩 В ближайшие годы объем поддержки компании со стороны ПАО «Россети» оценивается в 54,3 млрд руб., часть из которых будет привлечена через выпуски новых акций.

💭 В таблице мы не приводим значения потенциальной доходности акций в связи с тем, что в рамках текущего сценария компании не удается выйти в положительную зону по прибыли.

⛔ В настоящий момент акции компании в число наших приоритетов не входят.

#РоссетиСеверныйКавказ #MRKK #блогофорум

{kind=link}

🕸 Россети Кубань KUBE Итоги 1 кв. 2021 г.: увеличение отпуска электроэнергии принесло прибыль

Компания Россети Кубань раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

💸 Общая выручка компании увеличилась на 7,4% до 13,7 млрд руб. При этом доходы от передачи электроэнергии выросли на 6,9% до 13,3 млрд руб. на фоне увеличения полезного отпуска электроэнергии на 7% при практически неизменном среднем расчетном тарифе. Величина прочих операционных нетто доходов увеличилась более чем в 2 раза до 181 млн руб. вследствие роста доходов от штрафов, пеней и неустоек по хозяйственным договорам, а также увеличения размера страхового возмещения.

📈 Операционные расходы увеличились на 7,6% и составили 13,1 млрд руб. В постатейном разрезе обращает на себя внимание рост расходов на оплату труда (2 млрд руб., +11,9%), увеличение затрат на передачу электроэнергии (5,3 млрд руб., +5,1%), а также на приобретение энергии для компенсации потерь (2,7 млрд руб., 7,1%). В итоге операционная прибыль компании возросла на 17,4% до 767 млн руб.

📉 Финансовые расходы компании сократились на 14,9% за счет снижения стоимости обслуживания долга. Общий уровень долга компании остается высоким – свыше 23,0 млрд руб. В итоге чистаяркр прибыль компании составила 138 млн руб. против убытка годом ранее.

💭 Напомним, что весной текущего года компания начала процедуру размещения своих акций, в рамках которой предполагается разместить 69,5 млн акций по цене 100 рублей за штуку. Мы ожидаем, что в итоге может быть размещено чуть более половины заявленного объема.

👓 По итогам вышедшей отчетности мы понизили наши прогнозы финансовых показателей на фоне большего роста ряда статей себестоимости. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔ Акции компании обращаются с P/BV 2021 около 0,7 и не входят в число наших приоритетов.

#РоссетиКубань #KUBE #блогофорум

Компания Россети Кубань раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

💸 Общая выручка компании увеличилась на 7,4% до 13,7 млрд руб. При этом доходы от передачи электроэнергии выросли на 6,9% до 13,3 млрд руб. на фоне увеличения полезного отпуска электроэнергии на 7% при практически неизменном среднем расчетном тарифе. Величина прочих операционных нетто доходов увеличилась более чем в 2 раза до 181 млн руб. вследствие роста доходов от штрафов, пеней и неустоек по хозяйственным договорам, а также увеличения размера страхового возмещения.

📈 Операционные расходы увеличились на 7,6% и составили 13,1 млрд руб. В постатейном разрезе обращает на себя внимание рост расходов на оплату труда (2 млрд руб., +11,9%), увеличение затрат на передачу электроэнергии (5,3 млрд руб., +5,1%), а также на приобретение энергии для компенсации потерь (2,7 млрд руб., 7,1%). В итоге операционная прибыль компании возросла на 17,4% до 767 млн руб.

📉 Финансовые расходы компании сократились на 14,9% за счет снижения стоимости обслуживания долга. Общий уровень долга компании остается высоким – свыше 23,0 млрд руб. В итоге чистаяркр прибыль компании составила 138 млн руб. против убытка годом ранее.

💭 Напомним, что весной текущего года компания начала процедуру размещения своих акций, в рамках которой предполагается разместить 69,5 млн акций по цене 100 рублей за штуку. Мы ожидаем, что в итоге может быть размещено чуть более половины заявленного объема.

👓 По итогам вышедшей отчетности мы понизили наши прогнозы финансовых показателей на фоне большего роста ряда статей себестоимости. В итоге потенциальная доходность акций компании незначительно сократилась.