🐖ПАО «Группа Черкизово», (GCHE). Итоги 2020 г.: сильный результат на фоне хорошего урожая

Группа Черкизово опубликовала отчетность за 2020 год по МСФО. Начиная с 2020 года, Группа обновила состав и наполнение своих сегментов. Сегмент «Мясопереработка» теперь включает производство и реализацию широкого ассортимента продуктов мясопереработки. Сегмент «Курица» занимается производством кормов для собственных нужд, разведением и выращиванием бройлеров и переработкой их мяса, а также реализует охлажденную и замороженную продукцию из мяса птицы. Сегмент «Свинина» занимается производством кормов для собственных нужд, разведением, выращиванием и реализацией живых свиней, а также производством и реализацией свинины. Сегмент «Растениеводство» занимается выращиванием пшеницы и других зерновых культур. Группа прекратила представлять отчетность по сегменту «Кормопроизводство», и теперь результаты этой деятельности включаются в отчетность по сегментам «Курица» и «Свинина».

📈Общая выручка компании выросла на 7,2% до 128,8 млрд руб. Увеличению выручки способствовало повышение объемов производства во всех сегментах, главным образом, в сегменте «растениеводство», благоприятная конъюнктура цен на собранный урожай зерновых, а также улучшение ассортимента в сегменте мясопереработки.

Подробно с посегментным анализом можно ознакомиться здесь

📈Наиболее сильную динамику показал сегмент «Растениеводство», увеличивший выручку более чем в два раза на фоне выросшего объема продаж на 26,5% до 663,0 тыс. тонн. При этом общий урожай по сравнению с 2019 годом увеличился на 34,3% до 796,7 тыс. тонн благодаря повышению доли пшеницы, кукурузы и сои в севообороте и росту показателей урожайности. Средняя цена реализации выросла более чем наполовину до 16,7 руб. за кг. Следствием вышеизложенного стал более чем четырехкратный рост операционной прибыли сегмента, составившей 6,2 млрд руб.

📉Среди прочих моментов отметим получение символического убытка (-3,0 млн руб.) в сегменте реализации индейки против убытка 114,0 млн руб., полученного годом ранее. Расходы корпоративного центра сократились на 5,7% и составили 3,7 млрд руб. Компанией был также получен доход в 176,0 млн руб. от деятельности петербургского производителя мясных продуктов «Самсон —продукты питания».

📈В итоге совокупная операционная прибыль компании подскочила на 83,5% до 18,7 млрд руб.

В блоке финансовых статей компания отразила расходы по обслуживанию долга в размере 4,0 млрд руб. с учетом государственных субсидий, а также отрицательные курсовые разницы в размере 740,0 млн руб. (год назад – положительные курсовые разницы 676,0 млн руб.). Помимо этого в отчетности компания отразила прибыль от переоценки прав требования долга в размере 702,0 млн руб. к ООО «Белая птица Курск», приобретенной в конце 2018 года.

💰В результате чистая прибыль компании выросла в 2,3 раза, составив 15,1 млрд руб.

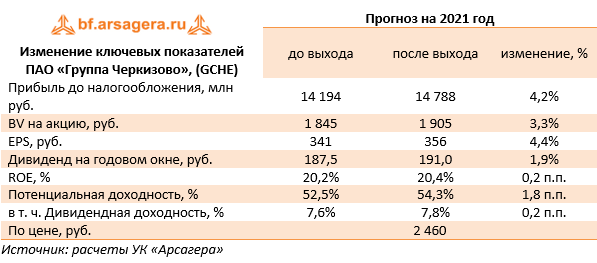

🧐 По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, учтя рекомендацию Совета директоров по финальным выплатам за 2020 год в размере 134,0 рубля на акцию.

💼 На данный момент акции Группы Черкизово торгуются с P/E 2021 около 7,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #черкизово #GCHE

Группа Черкизово опубликовала отчетность за 2020 год по МСФО. Начиная с 2020 года, Группа обновила состав и наполнение своих сегментов. Сегмент «Мясопереработка» теперь включает производство и реализацию широкого ассортимента продуктов мясопереработки. Сегмент «Курица» занимается производством кормов для собственных нужд, разведением и выращиванием бройлеров и переработкой их мяса, а также реализует охлажденную и замороженную продукцию из мяса птицы. Сегмент «Свинина» занимается производством кормов для собственных нужд, разведением, выращиванием и реализацией живых свиней, а также производством и реализацией свинины. Сегмент «Растениеводство» занимается выращиванием пшеницы и других зерновых культур. Группа прекратила представлять отчетность по сегменту «Кормопроизводство», и теперь результаты этой деятельности включаются в отчетность по сегментам «Курица» и «Свинина».

📈Общая выручка компании выросла на 7,2% до 128,8 млрд руб. Увеличению выручки способствовало повышение объемов производства во всех сегментах, главным образом, в сегменте «растениеводство», благоприятная конъюнктура цен на собранный урожай зерновых, а также улучшение ассортимента в сегменте мясопереработки.

Подробно с посегментным анализом можно ознакомиться здесь

📈Наиболее сильную динамику показал сегмент «Растениеводство», увеличивший выручку более чем в два раза на фоне выросшего объема продаж на 26,5% до 663,0 тыс. тонн. При этом общий урожай по сравнению с 2019 годом увеличился на 34,3% до 796,7 тыс. тонн благодаря повышению доли пшеницы, кукурузы и сои в севообороте и росту показателей урожайности. Средняя цена реализации выросла более чем наполовину до 16,7 руб. за кг. Следствием вышеизложенного стал более чем четырехкратный рост операционной прибыли сегмента, составившей 6,2 млрд руб.

📉Среди прочих моментов отметим получение символического убытка (-3,0 млн руб.) в сегменте реализации индейки против убытка 114,0 млн руб., полученного годом ранее. Расходы корпоративного центра сократились на 5,7% и составили 3,7 млрд руб. Компанией был также получен доход в 176,0 млн руб. от деятельности петербургского производителя мясных продуктов «Самсон —продукты питания».

📈В итоге совокупная операционная прибыль компании подскочила на 83,5% до 18,7 млрд руб.

В блоке финансовых статей компания отразила расходы по обслуживанию долга в размере 4,0 млрд руб. с учетом государственных субсидий, а также отрицательные курсовые разницы в размере 740,0 млн руб. (год назад – положительные курсовые разницы 676,0 млн руб.). Помимо этого в отчетности компания отразила прибыль от переоценки прав требования долга в размере 702,0 млн руб. к ООО «Белая птица Курск», приобретенной в конце 2018 года.

💰В результате чистая прибыль компании выросла в 2,3 раза, составив 15,1 млрд руб.

🧐 По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, учтя рекомендацию Совета директоров по финальным выплатам за 2020 год в размере 134,0 рубля на акцию.

💼 На данный момент акции Группы Черкизово торгуются с P/E 2021 около 7,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #черкизово #GCHE

{kind=link}

🐖Группа Черкизово, (GCHE): переоценка биоактивов обеспечила существенный рост прибыли

Группа Черкизово опубликовала отчетность за 1 кв. 2021 года по МСФО. Отметим, что в отчетном периоде, Группа обновила представление операционных данных в сегментах «Свинина» и «Мясопереработка». Ранее в сегменте «Свинина» раскрывались данные по общим продажам, а теперь - только по внешним покупателям. В сегменте «Мясопереработка» Группа никак не поясняет обновленные данные по продажам. Возможно, произошел переход на раскрытие данных по отпуску готовой продукции.

📈 Общая выручка компании выросла на 10,4% до 33,3 млрд руб. Увеличению выручки способствовал рост цен на продукцию различных сегментов, особенно крупнейшего дивизиона «Курица».

🐷 Выручка сегмента «Свинина» выросла на 3,5%, составив 7,5 млрд руб. на фоне увеличения средней цены реализации на 30,8% . Объем продаж сегмента сторонним покупателям снизился на 33,4% и составил 31,9 тыс. тонн. Чистое изменение справедливой стоимости биологических активов составила 2,3 млрд руб., тогда как годом ранее оно находилось на уровне 0,2 млрд рублей. Это позволило сегменту резко увеличить операционную прибыль, составившую 3,8 млрд руб.

🐔В сегменте «Курица» выручка выросла на 17,9% до 21,3 млрд руб., что было вызвано ростом цены реализации продукции (+21,8%) из-за увеличения объемов продаж продукции премиальной марки «Куриное царство», а также восстановления продаж в сфере общественного питания . Совокупный объем продаж снизился на 3,1% до 169,2 тыс. тонн. Чистое изменение справедливой стоимости биологических активов составило 1,9 млрд руб., что более чем в два раза превышает прошлогоднее значение. Операционная прибыль сегмента увеличилась на 35% до 4,5 млрд руб.

🥩Выручка дивизиона «Мясопереработка» увеличилась на 8,8% до 5,3 млрд руб. на фоне роста объемов продаж на 3,6% благодаря расширению сбыта колбас и ветчины под марками «Черкизово» и «Черкизово Premium». Средние цены реализации выросли на 5%, что однако не позволило сегменту показать операционную прибыль. Из-за роста цен на мясо, сегмент отчитался с операционным убытком в размере 672 млн руб.

🦃Отметим получение убытка в сегменте реализации индейки в размере 40 млн руб., против прибыли 134 млн руб., полученной годом ранее , а также увеличение доналоговой прибыли в сегменте «Растениеводство» до 763 млн руб. (+68,1%). Расходы корпоративного центра составили 1,2 млрд руб.

📈В итоге совокупная операционная прибыль компании подскочила на 53% до 7,1 млрд руб.

📉Чистые процентные расходы снизились с 1,1 млрд руб. до 0,8 млрд рублей благодаря рефинансированию долгового портфеля по более низким процентным ставкам и увеличению доли субсидируемых кредитов.

💰В результате чистая прибыль компании выросла в 2,2 раза, составив 6,5 млрд руб.

🔮Вместе с выходом отчетности компания опубликовала прогноз по ожидаемым объемам продаж в текущем году. Во всех сегментах, кроме «Свинины» ожидается рост продаж за счет увеличения доли рынка, а также рост доли высокомаржинальной продукции. Отметим, что в конце апреля Группой была закрыта сделка по приобретению у финской Группы Atria мясоперерабатывающего предприятия ООО «Пит-Продукт». Сделка позволит Группе увеличить долю на рынке колбасных изделий в Северо-Западном федеральном округе - одном из ключевых для компании регионов. Результаты приобретенного актива будут отражаться в сегменте «Мясопереработка».

🧐По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей компании на фоне ожидаемого увеличения объемов продаж. При этом мы отмечаем сохраняющиеся риски сдерживания продуктовой инфляции со стороны правительства, а также роста цен на зерно и корма.

💼На данный момент акции Группы Черкизово торгуются с P/E 2021 около 6,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #черкизово #GCHE

Группа Черкизово опубликовала отчетность за 1 кв. 2021 года по МСФО. Отметим, что в отчетном периоде, Группа обновила представление операционных данных в сегментах «Свинина» и «Мясопереработка». Ранее в сегменте «Свинина» раскрывались данные по общим продажам, а теперь - только по внешним покупателям. В сегменте «Мясопереработка» Группа никак не поясняет обновленные данные по продажам. Возможно, произошел переход на раскрытие данных по отпуску готовой продукции.

📈 Общая выручка компании выросла на 10,4% до 33,3 млрд руб. Увеличению выручки способствовал рост цен на продукцию различных сегментов, особенно крупнейшего дивизиона «Курица».

🐷 Выручка сегмента «Свинина» выросла на 3,5%, составив 7,5 млрд руб. на фоне увеличения средней цены реализации на 30,8% . Объем продаж сегмента сторонним покупателям снизился на 33,4% и составил 31,9 тыс. тонн. Чистое изменение справедливой стоимости биологических активов составила 2,3 млрд руб., тогда как годом ранее оно находилось на уровне 0,2 млрд рублей. Это позволило сегменту резко увеличить операционную прибыль, составившую 3,8 млрд руб.

🐔В сегменте «Курица» выручка выросла на 17,9% до 21,3 млрд руб., что было вызвано ростом цены реализации продукции (+21,8%) из-за увеличения объемов продаж продукции премиальной марки «Куриное царство», а также восстановления продаж в сфере общественного питания . Совокупный объем продаж снизился на 3,1% до 169,2 тыс. тонн. Чистое изменение справедливой стоимости биологических активов составило 1,9 млрд руб., что более чем в два раза превышает прошлогоднее значение. Операционная прибыль сегмента увеличилась на 35% до 4,5 млрд руб.

🥩Выручка дивизиона «Мясопереработка» увеличилась на 8,8% до 5,3 млрд руб. на фоне роста объемов продаж на 3,6% благодаря расширению сбыта колбас и ветчины под марками «Черкизово» и «Черкизово Premium». Средние цены реализации выросли на 5%, что однако не позволило сегменту показать операционную прибыль. Из-за роста цен на мясо, сегмент отчитался с операционным убытком в размере 672 млн руб.

🦃Отметим получение убытка в сегменте реализации индейки в размере 40 млн руб., против прибыли 134 млн руб., полученной годом ранее , а также увеличение доналоговой прибыли в сегменте «Растениеводство» до 763 млн руб. (+68,1%). Расходы корпоративного центра составили 1,2 млрд руб.

📈В итоге совокупная операционная прибыль компании подскочила на 53% до 7,1 млрд руб.

📉Чистые процентные расходы снизились с 1,1 млрд руб. до 0,8 млрд рублей благодаря рефинансированию долгового портфеля по более низким процентным ставкам и увеличению доли субсидируемых кредитов.

💰В результате чистая прибыль компании выросла в 2,2 раза, составив 6,5 млрд руб.

🔮Вместе с выходом отчетности компания опубликовала прогноз по ожидаемым объемам продаж в текущем году. Во всех сегментах, кроме «Свинины» ожидается рост продаж за счет увеличения доли рынка, а также рост доли высокомаржинальной продукции. Отметим, что в конце апреля Группой была закрыта сделка по приобретению у финской Группы Atria мясоперерабатывающего предприятия ООО «Пит-Продукт». Сделка позволит Группе увеличить долю на рынке колбасных изделий в Северо-Западном федеральном округе - одном из ключевых для компании регионов. Результаты приобретенного актива будут отражаться в сегменте «Мясопереработка».

🧐По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей компании на фоне ожидаемого увеличения объемов продаж. При этом мы отмечаем сохраняющиеся риски сдерживания продуктовой инфляции со стороны правительства, а также роста цен на зерно и корма.

💼На данный момент акции Группы Черкизово торгуются с P/E 2021 около 6,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #черкизово #GCHE

🐖 Черкизово (GCHE). Итоги 9 мес. 2021 г.: Двузначный рост прибыли несмотря на скачок себестоимости

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈В отчетном периоде совокупная выручка компании выросла на 22,0% и составила 112,6 млрд руб. Ключевым драйвером роста выручки стал продолжающийся рост цен на все категории продукции компании.

📈В сегменте «Курица» выручка выросла на 28,5% до 69,2 млрд руб. Несмотря на пожар на «Алтайском бройлере», который произошел в июле, компании удалось быстро возобновить работу на фабрике и превысить показатели объема продаж курицы на 2,7% до 532,9 тыс. тонн. Цена на курицу выросла на 25,3% до 132,6 руб. за кг на фоне роста себестоимости за счет удорожания кормов, упаковки и транспортных услуг. Отдельно отметим изменения в структуре продаж сегмента: более чем в два раза выросли продажи товаров предприятиям общепита на фоне приобретения завода по производству полуфабрикатов из птицы в Тульской области; также на 10% выросли экспортные продажи курицы в связи с поставками в страны Ближнего Востока: основным рынком остается Китай, однако компания так же начала осуществлять продажи курицы в Саудовскую Аравию. Чистое изменение справедливой стоимости биологических активов составило 817 млн руб. против 414 млн руб. годом ранее. Операционная прибыль сегмента увеличилась на 41,3% и составила 10,9 млрд руб.

🔗 С дальнейшим посегментным анализом можно ознакомиться здесь

📈 В итоге общая операционная прибыль компании составила 17,9 млрд руб., показав рост на 7,7%.

📉 Чистые процентные расходы снизились на 47,1% и составили 1,9 млрд руб. на фоне снижения процентных ставок по долговым обязательствам и структурного изменения долга в пользу большей доли субсидируемых кредитов.

💰 В результате чистая прибыль увеличилась почти на четверть и составила 15,9 млрд руб.

💸 В сентябре Общим собранием акционеров было принято решение о выплате дивидендов по итогам первого полугодия текущего года в размере 85,27 руб. на акцию. По заявлению менеджмента, компания не планирует менять дивидендную политику и сохраняет ориентир по выплатам около 50% от чистой прибыли.

📌 Отметим, что компания планирует преодолеть трудности, связанные с рисками сокращения потребления на фоне растущей инфляции, а также риски, связанные с эпидемиями животных, и ожидает уверенный рост финансовых показателей по итогам года. Одновременно «Черкизово» объявила о планах запуска в следующем году нового маслоэкстракционного завода в Липецкой области, который позволит снизить зависимость компании от импорта шрота и увеличить долю собственного сырья для кормовой базы животных.

🧐 По результатам вышедшей отчетности мы скорректировали прогноз на текущий год: повысили прогноз по выручке, ожидая, что тенденция к дальнейшему повышению цен сохранится до конца года. В то же время цены на компоненты себестоимости продукции, как ожидается, продолжат расти опережающими темпами по сравнению с продуктовой инфляцией, что повлияло на снижение прогноза прибыли по итогам года. Прогноз на последующие годы также был скорректирован в связи с предположением о сохранении темпов продовольственной инфляции в следующем году, а также в связи с учетом стратегических планов компании – развития экспорта, запуска маслоэкстракционного завода, а также консолидации результатов приобретенных мощностей. В результате потенциальная доходность акций несколько увеличилась.

💼 На данный момент расписки компании торгуются исходя из P/BV около 2 и P/E около 7 и продолжают входить в число наших диверсифицированных портфелей.

#блогофорум #черкизово #GCHE

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈В отчетном периоде совокупная выручка компании выросла на 22,0% и составила 112,6 млрд руб. Ключевым драйвером роста выручки стал продолжающийся рост цен на все категории продукции компании.

📈В сегменте «Курица» выручка выросла на 28,5% до 69,2 млрд руб. Несмотря на пожар на «Алтайском бройлере», который произошел в июле, компании удалось быстро возобновить работу на фабрике и превысить показатели объема продаж курицы на 2,7% до 532,9 тыс. тонн. Цена на курицу выросла на 25,3% до 132,6 руб. за кг на фоне роста себестоимости за счет удорожания кормов, упаковки и транспортных услуг. Отдельно отметим изменения в структуре продаж сегмента: более чем в два раза выросли продажи товаров предприятиям общепита на фоне приобретения завода по производству полуфабрикатов из птицы в Тульской области; также на 10% выросли экспортные продажи курицы в связи с поставками в страны Ближнего Востока: основным рынком остается Китай, однако компания так же начала осуществлять продажи курицы в Саудовскую Аравию. Чистое изменение справедливой стоимости биологических активов составило 817 млн руб. против 414 млн руб. годом ранее. Операционная прибыль сегмента увеличилась на 41,3% и составила 10,9 млрд руб.

🔗 С дальнейшим посегментным анализом можно ознакомиться здесь

📈 В итоге общая операционная прибыль компании составила 17,9 млрд руб., показав рост на 7,7%.

📉 Чистые процентные расходы снизились на 47,1% и составили 1,9 млрд руб. на фоне снижения процентных ставок по долговым обязательствам и структурного изменения долга в пользу большей доли субсидируемых кредитов.

💰 В результате чистая прибыль увеличилась почти на четверть и составила 15,9 млрд руб.

💸 В сентябре Общим собранием акционеров было принято решение о выплате дивидендов по итогам первого полугодия текущего года в размере 85,27 руб. на акцию. По заявлению менеджмента, компания не планирует менять дивидендную политику и сохраняет ориентир по выплатам около 50% от чистой прибыли.

📌 Отметим, что компания планирует преодолеть трудности, связанные с рисками сокращения потребления на фоне растущей инфляции, а также риски, связанные с эпидемиями животных, и ожидает уверенный рост финансовых показателей по итогам года. Одновременно «Черкизово» объявила о планах запуска в следующем году нового маслоэкстракционного завода в Липецкой области, который позволит снизить зависимость компании от импорта шрота и увеличить долю собственного сырья для кормовой базы животных.

🧐 По результатам вышедшей отчетности мы скорректировали прогноз на текущий год: повысили прогноз по выручке, ожидая, что тенденция к дальнейшему повышению цен сохранится до конца года. В то же время цены на компоненты себестоимости продукции, как ожидается, продолжат расти опережающими темпами по сравнению с продуктовой инфляцией, что повлияло на снижение прогноза прибыли по итогам года. Прогноз на последующие годы также был скорректирован в связи с предположением о сохранении темпов продовольственной инфляции в следующем году, а также в связи с учетом стратегических планов компании – развития экспорта, запуска маслоэкстракционного завода, а также консолидации результатов приобретенных мощностей. В результате потенциальная доходность акций несколько увеличилась.

💼 На данный момент расписки компании торгуются исходя из P/BV около 2 и P/E около 7 и продолжают входить в число наших диверсифицированных портфелей.

#блогофорум #черкизово #GCHE

{kind=link}

Группа Черкизово GCHE Итоги 1 п/г 2022 года: снижение прибыли на фоне падения операционной маржинальности

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде совокупная выручка компании выросла на 21,7% и достигла 88,9 млрд руб. Обратимся к анализу сегментных результатов.

В сегменте «Курица» выручка выросла на 11,2% до 51,6 млрд руб. на фоне роста цены на 11,9% до 144,9 руб./кг, частично нивелированного незначительным снижением объема продаж на 1,4%. Другими факторами увеличения доходов стали двузначный рост экспортной выручки и продаж в сегменте общественного питания. Чистое изменение справедливой стоимости биологических активов оказалось отрицательным и составило 2,2 млрд руб. против символического -1,0 млн руб. годом ранее. Операционная прибыль сегмента показала отрицательную динамику -15,0% и составила 6,1 млрд руб., при этом операционная рентабельность сократилась с 15,4% до 11,8% на фоне роста доли операционных расходов в выручке с 8,1% до 9,0%.

Выручка в сегменте «Свинина» увеличилась на 13,2% до 12,3 млрд руб. на фоне небольшого роста объема продаж на 1,4% до 65,8 тыс. тонн, в первую очередь, обусловленного завершением процесса консолидации «Самсон – Продукты Питания», ранее учитываемого в составе ассоциированных предприятий. При этом средняя цена реализации туш не изменилась, составив 156,8 руб./кг. Чистое изменение справедливой стоимости биологических активов приобрело отрицательные значения и составило 1,9 млрд руб. по сравнению с положительной величиной 0,9 млрд руб. годом ранее. В результате операционный убыток сегмента составил 0,4 млрд руб. на фоне роста операционных расходов.

В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 37,1% до 17,1 млрд руб. на фоне роста объема продаж на 3,7% до 62,6 тыс. и средней цены реализации на треть до 274,3 руб./кг. Операционная прибыль сегмента составила 618,0 млн руб. против 1,3 млрд руб. убытка годом ранее, что стало закономерным итогом снижения доли операционных расходов в выручке с 16,1% до 13,7%.

Выручка в сегменте «Индейка» подскочила более чем на три четверти, достигнув 7,8 млрд руб. на фоне роста цены и объема продаж продукции более чем наполовину. Операционная прибыль сегмента составила 368 млн руб. против 451 млн руб. убытка годом ранее. Также отметим двукратное снижение прибыли в сегменте «Растениеводство» с 7,6 млрд руб. до 3,8 млрд руб. на фоне изменения справедливой стоимости биологических запасов.

В итоге общая операционная прибыль компании составила 7,8 млрд руб., показав практически двукратное падение.

Чистые финансовые расходы снизились на 42,7% и составили 740,0 млн руб. на фоне увеличения полученных государственных субсидий с 880 млн руб. до 2,1 млрд руб., а также возросшего в 8 раз дохода от курсовых разниц в размере 1,5 млрд руб. Процентные расходы выросли на 86,3% до 4,5 млрд руб. вследствие увеличения долга компании до 93,9 млрд руб. и роста процентных ставок.

В результате чистая прибыль показала почти двукратное падение и составила 6,9 млрд руб.

Дополнительно отметим, что в отчетном периоде объем капитальных вложений составил 8,3 млрд рублей, что было обусловлено новыми приобретениями и инвестициями в строительство маслоэкстракционного завода.

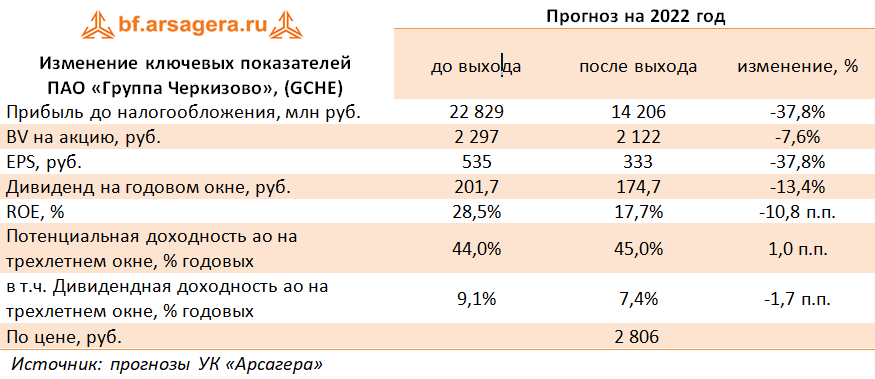

По результатам вышедшей отчетности мы скорректировали прогноз на текущий год: понизили прогноз по выручке, ожидая сокращения прогнозных объемов продаж продукции почти во всех сегментах. В то же время цены на компоненты себестоимости продукции, как ожидается, продолжат расти опережающими темпами по сравнению с продуктовой инфляцией, что повлияло на снижение прогноза прибыли по итогам года. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

На данный момент акции компании торгуются исходя из P/BV около 1,3 и P/E около 8,0 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#Черкизово #GCHE #блогофорум

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде совокупная выручка компании выросла на 21,7% и достигла 88,9 млрд руб. Обратимся к анализу сегментных результатов.

В сегменте «Курица» выручка выросла на 11,2% до 51,6 млрд руб. на фоне роста цены на 11,9% до 144,9 руб./кг, частично нивелированного незначительным снижением объема продаж на 1,4%. Другими факторами увеличения доходов стали двузначный рост экспортной выручки и продаж в сегменте общественного питания. Чистое изменение справедливой стоимости биологических активов оказалось отрицательным и составило 2,2 млрд руб. против символического -1,0 млн руб. годом ранее. Операционная прибыль сегмента показала отрицательную динамику -15,0% и составила 6,1 млрд руб., при этом операционная рентабельность сократилась с 15,4% до 11,8% на фоне роста доли операционных расходов в выручке с 8,1% до 9,0%.

Выручка в сегменте «Свинина» увеличилась на 13,2% до 12,3 млрд руб. на фоне небольшого роста объема продаж на 1,4% до 65,8 тыс. тонн, в первую очередь, обусловленного завершением процесса консолидации «Самсон – Продукты Питания», ранее учитываемого в составе ассоциированных предприятий. При этом средняя цена реализации туш не изменилась, составив 156,8 руб./кг. Чистое изменение справедливой стоимости биологических активов приобрело отрицательные значения и составило 1,9 млрд руб. по сравнению с положительной величиной 0,9 млрд руб. годом ранее. В результате операционный убыток сегмента составил 0,4 млрд руб. на фоне роста операционных расходов.

В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 37,1% до 17,1 млрд руб. на фоне роста объема продаж на 3,7% до 62,6 тыс. и средней цены реализации на треть до 274,3 руб./кг. Операционная прибыль сегмента составила 618,0 млн руб. против 1,3 млрд руб. убытка годом ранее, что стало закономерным итогом снижения доли операционных расходов в выручке с 16,1% до 13,7%.

Выручка в сегменте «Индейка» подскочила более чем на три четверти, достигнув 7,8 млрд руб. на фоне роста цены и объема продаж продукции более чем наполовину. Операционная прибыль сегмента составила 368 млн руб. против 451 млн руб. убытка годом ранее. Также отметим двукратное снижение прибыли в сегменте «Растениеводство» с 7,6 млрд руб. до 3,8 млрд руб. на фоне изменения справедливой стоимости биологических запасов.

В итоге общая операционная прибыль компании составила 7,8 млрд руб., показав практически двукратное падение.

Чистые финансовые расходы снизились на 42,7% и составили 740,0 млн руб. на фоне увеличения полученных государственных субсидий с 880 млн руб. до 2,1 млрд руб., а также возросшего в 8 раз дохода от курсовых разниц в размере 1,5 млрд руб. Процентные расходы выросли на 86,3% до 4,5 млрд руб. вследствие увеличения долга компании до 93,9 млрд руб. и роста процентных ставок.

В результате чистая прибыль показала почти двукратное падение и составила 6,9 млрд руб.

Дополнительно отметим, что в отчетном периоде объем капитальных вложений составил 8,3 млрд рублей, что было обусловлено новыми приобретениями и инвестициями в строительство маслоэкстракционного завода.

По результатам вышедшей отчетности мы скорректировали прогноз на текущий год: понизили прогноз по выручке, ожидая сокращения прогнозных объемов продаж продукции почти во всех сегментах. В то же время цены на компоненты себестоимости продукции, как ожидается, продолжат расти опережающими темпами по сравнению с продуктовой инфляцией, что повлияло на снижение прогноза прибыли по итогам года. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

На данный момент акции компании торгуются исходя из P/BV около 1,3 и P/E около 8,0 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#Черкизово #GCHE #блогофорум

{kind=link}