ПАО «ВУШ Холдинг», (WUSH). Итоги 2022 г.: начало аналитического покрытия

✔️ ПАО «ВУШ Холдинг» (WUSH)

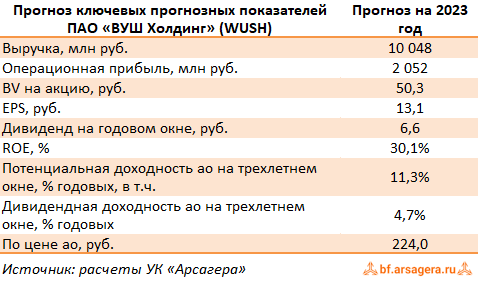

✔️ Мы начинаем аналитическое покрытие обыкновенных акций компании ВУШ Холдинг - крупнейшего российского оператора краткосрочной аренды шеринговых электросамокатов и прочих средств индивидуальной мобильности (далее СИМ) на территории Российской Федерации и СНГ.

✔️ Компания является лидером рынка кикшеринга, занимая половину в общем объеме поездок и 39% в общем парке самокатов. Географически компания работает в 50 городах Российской Федерации, Казахстана и Беларуси, предоставляя в аренду электросамокаты и другие СИМ. В среднесрочной перспективе компания планирует запустить сервис еще в 63 новых локациях.

✔️ Холдинговая компания была создана в августе 2022 года. В нее было передано 100% долей в основной операционной компания группы ООО "ВУШ", а также 100% в компаниях-операторах сервиса в Казахстане и Белоруссии - ТОО "ВУШ КЗ" и ООО "ВУШ БЛ".

✔️ В декабре 2022 года компания провела первичное размещение своих ценных бумаг на Московской бирже, в результате которого было дополнительно выпущено 11,4 млн акций. При этом стоимость одной обыкновенной акции составила 185 рублей за бумагу. По итогам IPO было привлечено 2,1 млрд руб., при этом рыночная капитализация компании составила 20,6 млрд руб., а уставный капитал - 111,4 млн акций. Привлеченные средства были направлены, главным образом, на финансирование инвестиционной программы группы Whoosh, в том числе на расширение парка (покупка 45 тыс. новых СИМ), укрепление лидерских позиций на существующих рынках и выход в новые регионы.

✔️ На выручку Холдинга от услуг кикшеринга влияет сезонность, которая приводит к увеличению общего количества поездок в теплые месяцы года, с мая по сентябрь, и снижению спроса на СИМ с октября по апрель.

✔️ Рассмотрим основные показатели вышедшей консолидированной отчетности за 2022 г. Отметим, что компания выделяет единственный отчетный сегмент - оказание услуг кикшеринга, при этом подразделяет выручку по трем статьям доходов: шеринг, реализация товаров и выручка от страхования поездок.

➕ Совокупная выручка компании выросла на 68,6%, составив 7,0 млрд руб. При этом доходы основного операционного направления шеринга выросли на 56,3% до 6,1 млрд руб. на фоне двукратного роста парка СИМ до 81,8 тыс. и полуторакратного роста активных пользователей до 5,2 млн. Также компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на общую сумму 577 млн руб. Кроме прочего выручка компании от страхования поездок выросла более чем на четверть до 304 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента.

➖ Себестоимость продаж выросла в 2,5 раза до 4,7 млрд руб. на фоне кратного увеличения расходов на зарядку и перевозку самокатов, оплату труда, ремонт и техническое обслуживание, а также себестоимости проданных товаров. В итоге операционная прибыль сократилась более чем на четверть, составив 1,4 млрд руб.

➖ Чистые финансовые расходы выросли в 4,3 раза до 587,0 млн руб. на фоне двукратного увеличения долговой нагрузки и роста ставок заимствования.

➕ В итоге чистая прибыль сократилась более чем в 2 раза и составила 831 млн руб. В то же время показатель EBITDA показал рост на 23,8%, составив 3,3 млрд руб., при этом маржинальность по EBITDA сократилась до 51,4% (-12,8 п.п.).

Читать подробнее: https://bf.arsagera.ru/pao_vush_holding_wush/itogi_2022_g_nachalo_analiticheskogo_pokrytiya/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

✔️ ПАО «ВУШ Холдинг» (WUSH)

✔️ Мы начинаем аналитическое покрытие обыкновенных акций компании ВУШ Холдинг - крупнейшего российского оператора краткосрочной аренды шеринговых электросамокатов и прочих средств индивидуальной мобильности (далее СИМ) на территории Российской Федерации и СНГ.

✔️ Компания является лидером рынка кикшеринга, занимая половину в общем объеме поездок и 39% в общем парке самокатов. Географически компания работает в 50 городах Российской Федерации, Казахстана и Беларуси, предоставляя в аренду электросамокаты и другие СИМ. В среднесрочной перспективе компания планирует запустить сервис еще в 63 новых локациях.

✔️ Холдинговая компания была создана в августе 2022 года. В нее было передано 100% долей в основной операционной компания группы ООО "ВУШ", а также 100% в компаниях-операторах сервиса в Казахстане и Белоруссии - ТОО "ВУШ КЗ" и ООО "ВУШ БЛ".

✔️ В декабре 2022 года компания провела первичное размещение своих ценных бумаг на Московской бирже, в результате которого было дополнительно выпущено 11,4 млн акций. При этом стоимость одной обыкновенной акции составила 185 рублей за бумагу. По итогам IPO было привлечено 2,1 млрд руб., при этом рыночная капитализация компании составила 20,6 млрд руб., а уставный капитал - 111,4 млн акций. Привлеченные средства были направлены, главным образом, на финансирование инвестиционной программы группы Whoosh, в том числе на расширение парка (покупка 45 тыс. новых СИМ), укрепление лидерских позиций на существующих рынках и выход в новые регионы.

✔️ На выручку Холдинга от услуг кикшеринга влияет сезонность, которая приводит к увеличению общего количества поездок в теплые месяцы года, с мая по сентябрь, и снижению спроса на СИМ с октября по апрель.

✔️ Рассмотрим основные показатели вышедшей консолидированной отчетности за 2022 г. Отметим, что компания выделяет единственный отчетный сегмент - оказание услуг кикшеринга, при этом подразделяет выручку по трем статьям доходов: шеринг, реализация товаров и выручка от страхования поездок.

➕ Совокупная выручка компании выросла на 68,6%, составив 7,0 млрд руб. При этом доходы основного операционного направления шеринга выросли на 56,3% до 6,1 млрд руб. на фоне двукратного роста парка СИМ до 81,8 тыс. и полуторакратного роста активных пользователей до 5,2 млн. Также компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на общую сумму 577 млн руб. Кроме прочего выручка компании от страхования поездок выросла более чем на четверть до 304 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента.

➖ Себестоимость продаж выросла в 2,5 раза до 4,7 млрд руб. на фоне кратного увеличения расходов на зарядку и перевозку самокатов, оплату труда, ремонт и техническое обслуживание, а также себестоимости проданных товаров. В итоге операционная прибыль сократилась более чем на четверть, составив 1,4 млрд руб.

➖ Чистые финансовые расходы выросли в 4,3 раза до 587,0 млн руб. на фоне двукратного увеличения долговой нагрузки и роста ставок заимствования.

➕ В итоге чистая прибыль сократилась более чем в 2 раза и составила 831 млн руб. В то же время показатель EBITDA показал рост на 23,8%, составив 3,3 млрд руб., при этом маржинальность по EBITDA сократилась до 51,4% (-12,8 п.п.).

Читать подробнее: https://bf.arsagera.ru/pao_vush_holding_wush/itogi_2022_g_nachalo_analiticheskogo_pokrytiya/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

{kind=link}

ВУШ Холдинг, (WUSH). Итоги 1 п/г 2023 г.: бизнес в стадии активного роста

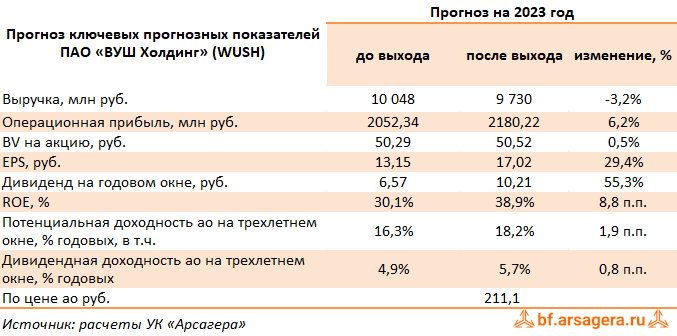

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 38,8%, составив 4,4 млрд руб. При этом доходы основного операционного направления шеринга выросли на 63,6% до 4,2 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 133,0 тыс. и роста активных пользователей на 36,5% до 7,4 млн. Также выручка компании от страхования поездок выросла на 40,8% до 200 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 68 тыс. руб.

➕ Себестоимость продаж выросла меньшими темпами на 32,0% до 2,8 млрд руб., главным образом, на фоне почти двукратного увеличения расходов на оплату труда, ремонт и техническое обслуживание, а также техническую поддержку пользователей, при этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла на 41,2%, составив 1,3 млрд руб.

✔️ Чистые финансовые доходы составили 91,9 млн руб. против расходов 525 млн руб. годом ранее, прежде всего, на фоне получения положительных курсовых разниц в размере 553,5 млн руб.

➕ В итоге чистая прибыль выросла в 3,3 раза и составила 1,3 млрд руб. В то же время показатель EBITDA показал рост на 45,3%, составив 2,0 млрд руб., при этом маржинальность по EBITDA сократилась до 45,9% (-5,4 п.п.).

💸 Открытым остается вопрос с дивидендными выплатами. В соответствии с дивидендной политикой минимальный целевой уровень выплат определяется в процентах от ЧП в зависимости от показателя чистый долг/EBITDA, который по итогам вышедшей отчетности равен 1,2, что предусматривает дивидендные выплаты в размере 50% от ЧП по МСФО. Отметим, что согласно планам самой компании общая сумма, выделенная на выплату дивидендов, составит 1,14 млрд руб. Объявление решения Совета директоров Холдинга о рекомендованной сумме дивидендов запланировано на октябрь текущего года.

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько понизили прогноз по выручке на текущий год, уменьшив показатель средней выручки на активного пользователя. В то же время мы сократили долю операционных расходов в выручке на всем окне прогнозирования, как следствие, несколько подняв линейку прибыли. В итоге потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции компании торгуются исходя из P/E 2023 около 12,4 и P/BV 2023 около 4,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 38,8%, составив 4,4 млрд руб. При этом доходы основного операционного направления шеринга выросли на 63,6% до 4,2 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 133,0 тыс. и роста активных пользователей на 36,5% до 7,4 млн. Также выручка компании от страхования поездок выросла на 40,8% до 200 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 68 тыс. руб.

➕ Себестоимость продаж выросла меньшими темпами на 32,0% до 2,8 млрд руб., главным образом, на фоне почти двукратного увеличения расходов на оплату труда, ремонт и техническое обслуживание, а также техническую поддержку пользователей, при этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла на 41,2%, составив 1,3 млрд руб.

✔️ Чистые финансовые доходы составили 91,9 млн руб. против расходов 525 млн руб. годом ранее, прежде всего, на фоне получения положительных курсовых разниц в размере 553,5 млн руб.

➕ В итоге чистая прибыль выросла в 3,3 раза и составила 1,3 млрд руб. В то же время показатель EBITDA показал рост на 45,3%, составив 2,0 млрд руб., при этом маржинальность по EBITDA сократилась до 45,9% (-5,4 п.п.).

💸 Открытым остается вопрос с дивидендными выплатами. В соответствии с дивидендной политикой минимальный целевой уровень выплат определяется в процентах от ЧП в зависимости от показателя чистый долг/EBITDA, который по итогам вышедшей отчетности равен 1,2, что предусматривает дивидендные выплаты в размере 50% от ЧП по МСФО. Отметим, что согласно планам самой компании общая сумма, выделенная на выплату дивидендов, составит 1,14 млрд руб. Объявление решения Совета директоров Холдинга о рекомендованной сумме дивидендов запланировано на октябрь текущего года.

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько понизили прогноз по выручке на текущий год, уменьшив показатель средней выручки на активного пользователя. В то же время мы сократили долю операционных расходов в выручке на всем окне прогнозирования, как следствие, несколько подняв линейку прибыли. В итоге потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции компании торгуются исходя из P/E 2023 около 12,4 и P/BV 2023 около 4,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

{kind=link}

ВУШ Холдинг, (WUSH). Итоги 9 мес. 2023 г.: активный рост бизнеса и валютные депозиты обеспечили внушительный рост прибыли

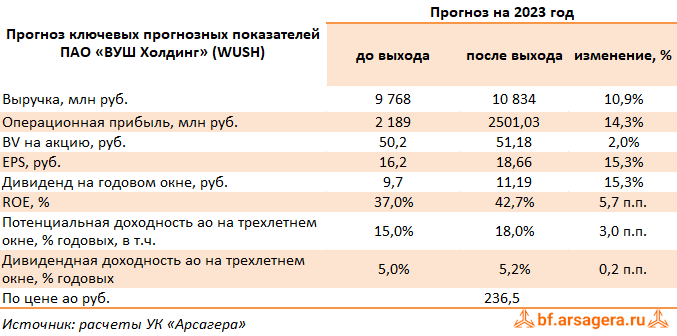

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 50,6%, составив 9,5 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 66,1% до 9,0 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 146,5 тыс. и роста активных пользователей на 34,7% до 8,7 млн. Также выручка компании от страхования поездок выросла на 59,0% до 443 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 4,6 млн руб.

➕ Себестоимость продаж выросла меньшими темпами на 44,1% до 5,2 млрд руб., главным образом, на фоне более чем двукратного увеличения затрат на ремонт и техническое обслуживание до 1,4 млрд руб. , а также роста расходов на оплату труда на 52,8% до 520,4 млн руб. и увеличения амортизационных отчислений на 53,3% до 1,4 млрд руб. При этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла на 49,7%, составив 3,4 млрд руб.

✔️ Чистые финансовые расходы составили 10 млн руб. против 655 млн руб. годом ранее, прежде всего, на фоне получения положительных курсовых разниц в размере 892,3 млн руб.

➕ В итоге чистая прибыль выросла на 89,3% и составила 3,1 млрд руб. В то же время показатель EBITDA показал рост на 49,0%, составив 4,9 млрд руб., при этом маржинальность по EBITDA сократилась до 51,7% (-6,0 п.п.).

💸 Отметим ,что в ноябре текущего года общее собрание акционеров компании приняло решение о выплате дивидендов по итогам 9 мес. 2023 г. в размере 10,25 руб. на акцию. Напомним ,что дивидендная политика компании завязана на Долг/EBITDA и при соотношении ниже 1,5х компания выплачивает 50% скорректированной прибыли. В отчетном периоде этот показатель составил 0,6х. Помимо этого, в ноябре компания объявила байбэк со сроком до середины 2027 года для мотивации сотрудников. В рамках этой программы планируется приобрести до 4,5 млн акций (около 4% уставного капитала).

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько повысили прогноз основных финансовых показателей в текущем и будущих годах, увеличив темпы роста показателя средней выручки на активного пользователя, а также размер финансовых доходов. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2023 около 12,7 и P/BV 2023 около 4,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 50,6%, составив 9,5 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 66,1% до 9,0 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 146,5 тыс. и роста активных пользователей на 34,7% до 8,7 млн. Также выручка компании от страхования поездок выросла на 59,0% до 443 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 4,6 млн руб.

➕ Себестоимость продаж выросла меньшими темпами на 44,1% до 5,2 млрд руб., главным образом, на фоне более чем двукратного увеличения затрат на ремонт и техническое обслуживание до 1,4 млрд руб. , а также роста расходов на оплату труда на 52,8% до 520,4 млн руб. и увеличения амортизационных отчислений на 53,3% до 1,4 млрд руб. При этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла на 49,7%, составив 3,4 млрд руб.

✔️ Чистые финансовые расходы составили 10 млн руб. против 655 млн руб. годом ранее, прежде всего, на фоне получения положительных курсовых разниц в размере 892,3 млн руб.

➕ В итоге чистая прибыль выросла на 89,3% и составила 3,1 млрд руб. В то же время показатель EBITDA показал рост на 49,0%, составив 4,9 млрд руб., при этом маржинальность по EBITDA сократилась до 51,7% (-6,0 п.п.).

💸 Отметим ,что в ноябре текущего года общее собрание акционеров компании приняло решение о выплате дивидендов по итогам 9 мес. 2023 г. в размере 10,25 руб. на акцию. Напомним ,что дивидендная политика компании завязана на Долг/EBITDA и при соотношении ниже 1,5х компания выплачивает 50% скорректированной прибыли. В отчетном периоде этот показатель составил 0,6х. Помимо этого, в ноябре компания объявила байбэк со сроком до середины 2027 года для мотивации сотрудников. В рамках этой программы планируется приобрести до 4,5 млн акций (около 4% уставного капитала).

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько повысили прогноз основных финансовых показателей в текущем и будущих годах, увеличив темпы роста показателя средней выручки на активного пользователя, а также размер финансовых доходов. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2023 около 12,7 и P/BV 2023 около 4,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

{kind=link}

ВУШ Холдинг, (WUSH). Итоги 2023 г.: популярность самокатов обеспечивает кратный рост прибыли

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 54,2%, составив 10,7 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 68,3% до 10,2 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 149,9 тыс. и роста активных пользователей на 38,8% до 7,2 млн. Также выручка компании от страхования поездок выросла на 61,4% до 491 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 6,4 млн руб.

➕ Себестоимость продаж выросла меньшими темпами на 44,6% до 6,8 млрд руб., главным образом, на фоне более чем двукратного увеличения затрат на ремонт и техническое обслуживание до 1,8 млрд руб. , а также увеличения амортизационных отчислений на 58,1% до 1,7 млрд руб. При этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла почти вдвое, составив 2,7 млрд руб.

➖ Чистые финансовые расходы незначительно увеличились, составив 603 млн руб., прежде всего, на фоне увеличения процентных расходов по облигациям с 256 млн руб. до 702 млн руб., что несколько нивелировалось получением положительных курсовых разниц в размере 492 млн руб.

➕ В итоге чистая прибыль выросла более чем в 2 раза и составила 1,9 млрд руб. В то же время показатель EBITDA показал рост на 35,8%, составив 4,5 млрд руб., при этом маржинальность по EBITDA сократилась до 42% (-9,0 п.п.).

💸 Напомним, что компания выплатила дивиденды по итогам 9 мес. 2023 г. в размере 10,25 руб. на акцию. Дивидендная политика компании завязана на Долг/EBITDA и при соотношении ниже 1,5х компания выплачивает 50% скорректированной прибыли, если соотношение находится в диапазоне 1,5-2,5x, то - 25% от скорректированной чистой прибыли. В отчетном периоде этот показатель составил 1,9х.

✔️ Помимо этого, в ноябре прошлого года ВУШ Холдинг объявил байбэк со сроком до середины 2027 года для мотивации сотрудников. В рамках этой программы планируется приобрести до 4,5 млн акций (около 4% уставного капитала).

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько повысили прогноз основных финансовых показателей на текущий и будущие годы, увеличив темпы роста парка средств индивидуальной мобильности, а также показателя средней выручки на активного пользователя. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2024 около 12,9 и P/BV 2024 около 4,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 54,2%, составив 10,7 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 68,3% до 10,2 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 149,9 тыс. и роста активных пользователей на 38,8% до 7,2 млн. Также выручка компании от страхования поездок выросла на 61,4% до 491 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 6,4 млн руб.

➕ Себестоимость продаж выросла меньшими темпами на 44,6% до 6,8 млрд руб., главным образом, на фоне более чем двукратного увеличения затрат на ремонт и техническое обслуживание до 1,8 млрд руб. , а также увеличения амортизационных отчислений на 58,1% до 1,7 млрд руб. При этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла почти вдвое, составив 2,7 млрд руб.

➖ Чистые финансовые расходы незначительно увеличились, составив 603 млн руб., прежде всего, на фоне увеличения процентных расходов по облигациям с 256 млн руб. до 702 млн руб., что несколько нивелировалось получением положительных курсовых разниц в размере 492 млн руб.

➕ В итоге чистая прибыль выросла более чем в 2 раза и составила 1,9 млрд руб. В то же время показатель EBITDA показал рост на 35,8%, составив 4,5 млрд руб., при этом маржинальность по EBITDA сократилась до 42% (-9,0 п.п.).

💸 Напомним, что компания выплатила дивиденды по итогам 9 мес. 2023 г. в размере 10,25 руб. на акцию. Дивидендная политика компании завязана на Долг/EBITDA и при соотношении ниже 1,5х компания выплачивает 50% скорректированной прибыли, если соотношение находится в диапазоне 1,5-2,5x, то - 25% от скорректированной чистой прибыли. В отчетном периоде этот показатель составил 1,9х.

✔️ Помимо этого, в ноябре прошлого года ВУШ Холдинг объявил байбэк со сроком до середины 2027 года для мотивации сотрудников. В рамках этой программы планируется приобрести до 4,5 млн акций (около 4% уставного капитала).

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько повысили прогноз основных финансовых показателей на текущий и будущие годы, увеличив темпы роста парка средств индивидуальной мобильности, а также показателя средней выручки на активного пользователя. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2024 около 12,9 и P/BV 2024 около 4,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

{kind=link}

ВУШ Холдинг, (WUSH). Итоги 1 п/г 2024 г.: давление операционных затрат и финансовых расходов сказалось на прибыли

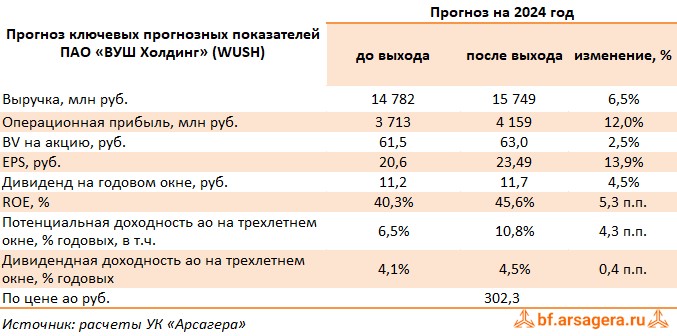

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 41,9%, составив 6,3 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 41,0% до 6,0 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 200,0 тыс. и средней выручки на активного пользователя на 22,0% до 1,4 тыс. руб. Также выручка компании от страхования поездок выросла на 61,7% до 323 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 1,6 млн руб.

➕ Себестоимость продаж выросла более внушительными темпами (+44,0%) до 4,0 млрд руб., главным образом, на фоне увеличения амортизационных отчислений на 59,3% до 1,2 млрд руб. Помимо этого, более чем двукратный рост показали расходы на оплату труда, составившие 847,0 млн руб. Схожую динамику показали и коммерческие расходы, выросшие с 389,6 млн руб. до 769,7 млн руб. В итоге операционная прибыль выросла на 20,4%, составив 1,5 млрд руб. В то же время показатель EBITDA показал рост на 36,0%, составив 2,8 млрд руб., при этом маржинальность по EBITDA сократилась до 44% (-2,0 п.п.).

➕ Чистые финансовые расходы составили 1,1 млрд руб. (против символических доходов годом ранее), прежде всего, на фоне увеличения процентных расходов по облигациям с 250 млн руб. до 480,6 млн руб. Помимо этого, компания отразила отрицательные курсовые разницы в объеме 357,5 млн руб. В итоге чистая прибыль испытала существенное снижение, составив всего 259 млн руб.

✔️ В среднесрочной перспективе компания планирует увеличить парк своего флота до 753 тыс. шт, из которых свыше 300 тыс. должно прийтись на новый рынок - Латинскую Америку. Помимо этого увеличению парка будут способствовать рост проникновения в уже существующих локациях, а также выход в новые города России и стран СНГ.

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы понизили прогноз финансовых показателей компании на текущий год, отразив опережающий рост операционных затрат и финансовых расходов. Прогнозы на последующие годы были повышены за счет ожидания более стремительного увеличения парка средств индивидуальной мобильности. В итоге потенциальная доходность акций компании несколько возросла.

⛔️ В настоящий момент акции компании торгуются исходя из P/E 2024 около 12,8 и P/BV 2024 около 3,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 41,9%, составив 6,3 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 41,0% до 6,0 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 200,0 тыс. и средней выручки на активного пользователя на 22,0% до 1,4 тыс. руб. Также выручка компании от страхования поездок выросла на 61,7% до 323 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 1,6 млн руб.

➕ Себестоимость продаж выросла более внушительными темпами (+44,0%) до 4,0 млрд руб., главным образом, на фоне увеличения амортизационных отчислений на 59,3% до 1,2 млрд руб. Помимо этого, более чем двукратный рост показали расходы на оплату труда, составившие 847,0 млн руб. Схожую динамику показали и коммерческие расходы, выросшие с 389,6 млн руб. до 769,7 млн руб. В итоге операционная прибыль выросла на 20,4%, составив 1,5 млрд руб. В то же время показатель EBITDA показал рост на 36,0%, составив 2,8 млрд руб., при этом маржинальность по EBITDA сократилась до 44% (-2,0 п.п.).

➕ Чистые финансовые расходы составили 1,1 млрд руб. (против символических доходов годом ранее), прежде всего, на фоне увеличения процентных расходов по облигациям с 250 млн руб. до 480,6 млн руб. Помимо этого, компания отразила отрицательные курсовые разницы в объеме 357,5 млн руб. В итоге чистая прибыль испытала существенное снижение, составив всего 259 млн руб.

✔️ В среднесрочной перспективе компания планирует увеличить парк своего флота до 753 тыс. шт, из которых свыше 300 тыс. должно прийтись на новый рынок - Латинскую Америку. Помимо этого увеличению парка будут способствовать рост проникновения в уже существующих локациях, а также выход в новые города России и стран СНГ.

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы понизили прогноз финансовых показателей компании на текущий год, отразив опережающий рост операционных затрат и финансовых расходов. Прогнозы на последующие годы были повышены за счет ожидания более стремительного увеличения парка средств индивидуальной мобильности. В итоге потенциальная доходность акций компании несколько возросла.

⛔️ В настоящий момент акции компании торгуются исходя из P/E 2024 около 12,8 и P/BV 2024 около 3,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

{kind=link}

ВУШ Холдинг, (WUSH). Итоги 9 мес 2024 г.: возросшие финансовые расходы тормозят рост прибыли

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 9 мес 2024 г.

➕ Совокупная выручка компании увеличилась на 31,9%, достигнув 12,5 млрд руб. Основное направление бизнеса — шеринг — продемонстрировало рост на 38,4%, составив 12,5 млрд руб., что связано с увеличением числа средств индивидуальной мобильности (СИМ) до 213 тыс. шт. , а также ростом среднего дохода на активного пользователя на 25,9% до 1,8 тыс. руб.

✔️ Себестоимость продаж увеличилась на 34,5% до 7 млрд руб., что в первую очередь связано с ростом амортизационных отчислений, расходов на оплату труда и коммерческих расходов. В итоге операционная прибыль поднялась на 21,7%, составив 4,2 млрд руб.

➖ Чистые финансовые расходы составили 1,1 млрд руб., что значительно выше чем в прошлом году. Компания понесла процентные расходы в размере 1,2 млрд руб. на фоне возросшего с 10,5 млрд руб. до 12,8 млрд руб. долга и увеличения стоимости его обслуживания. В итоге чистая прибыль компании снизилась на 5,9% и составила 2,9 млрд руб.

✔️ В среднесрочной перспективе компания нацелена на увеличение своего флота до 753 тыс. единиц, при этом свыше 300 тыс. должна составлять новая аудитория — Латинская Америка. Кроме того, увеличению парка будет способствовать рост присутствия в уже действующих регионах, а также выход в новые города России и стран СНГ.

➖ После анализа финансовых результатов за отчетный период мы несколько повысили прогнозы основных финансовых показателей компании на текущий год, отразив более быстрое увеличение парка СИМ и более высокие темпы роста средней расчетной выручки на активного пользователя. Прогнозы на будущие годы, напротив, были пересмотрены в сторону понижения на фоне менее стремительного темпа роста активных пользователей. Как следствие, потенциальная доходность акций компании несколько сократилась.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2024 около 10,0 и P/BV 2024 около 2,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 9 мес 2024 г.

➕ Совокупная выручка компании увеличилась на 31,9%, достигнув 12,5 млрд руб. Основное направление бизнеса — шеринг — продемонстрировало рост на 38,4%, составив 12,5 млрд руб., что связано с увеличением числа средств индивидуальной мобильности (СИМ) до 213 тыс. шт. , а также ростом среднего дохода на активного пользователя на 25,9% до 1,8 тыс. руб.

✔️ Себестоимость продаж увеличилась на 34,5% до 7 млрд руб., что в первую очередь связано с ростом амортизационных отчислений, расходов на оплату труда и коммерческих расходов. В итоге операционная прибыль поднялась на 21,7%, составив 4,2 млрд руб.

➖ Чистые финансовые расходы составили 1,1 млрд руб., что значительно выше чем в прошлом году. Компания понесла процентные расходы в размере 1,2 млрд руб. на фоне возросшего с 10,5 млрд руб. до 12,8 млрд руб. долга и увеличения стоимости его обслуживания. В итоге чистая прибыль компании снизилась на 5,9% и составила 2,9 млрд руб.

✔️ В среднесрочной перспективе компания нацелена на увеличение своего флота до 753 тыс. единиц, при этом свыше 300 тыс. должна составлять новая аудитория — Латинская Америка. Кроме того, увеличению парка будет способствовать рост присутствия в уже действующих регионах, а также выход в новые города России и стран СНГ.

➖ После анализа финансовых результатов за отчетный период мы несколько повысили прогнозы основных финансовых показателей компании на текущий год, отразив более быстрое увеличение парка СИМ и более высокие темпы роста средней расчетной выручки на активного пользователя. Прогнозы на будущие годы, напротив, были пересмотрены в сторону понижения на фоне менее стремительного темпа роста активных пользователей. Как следствие, потенциальная доходность акций компании несколько сократилась.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2024 около 10,0 и P/BV 2024 около 2,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

{kind=link}