🌳 Сегежа Групп (SGZH): начало аналитического покрытия

Мы начинаем аналитическое покрытие акций компании Segezha Group – одного из крупнейших холдингов целлюлозно-бумажной отрасли и деревообработки в России и в мире.

Компания является вертикально интегрированной: в ее владении находится база лесных ресурсов с расчетной лесосекой на уровне 8,1 м3, которая служит источником сырья для производства ключевых продуктов - бумаги и упаковки, фанеры, пиломатериалов, ДВП. Сегежа преимущественно ориентирована на внешние рынки сбыта: на экспортные продажи приходится более 70% от общего оборота, при этом на продажи в Европу - более 30%.

В апреле 2021 года Сегежа провела IPO акций на Московской бирже, в результате которой ей удалось привлечь инвестиции в размере 30 млрд руб., которые планируется направить на финансирование инвестиционной программы и оптимизацию долговой нагрузки. По итогам первичного размещения доля акций в свободном обращении составила около 24%, а доля контролирующего акционера в лице АФК «Системы» снизилась с 97% до 74%.

Рассмотрим основные показатели вышедшей консолидированной отчетности за 1 полугодие 2021 г.

📈 В отчетном периоде совокупная выручка компании выросла на 36,7% и составила 42,7 млрд руб. При этом маржинальность OIBDA увеличилась с 19,9% до 30,9%, и в итоге OIBTDA составила 13,2 млрд руб., показав двухкратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в сегментном разрезе.

📉 В сегменте «Бумага и упаковка» зафиксировано падение продаж мешочной бумаги более, чем на 20% на фоне снижения производства по причине проведения ремонтных работ на Сегежском ЦБК. Это было компенсировано ростом продаж бумажных мешков (главным образом цементного мешка) на 7,2% на фоне восстановления спроса в строительной отрасли, и в итоге выручка сегмента достигла 18,7 млрд руб. (+7,5%). OIBDA сегмента также показала рост и составила 5,2 млрд (+15,6%).

📈 Выручка сегмента «Лесные ресурсы и деревообработка» выросла на 46,4% и составила 12,3 млрд руб., несмотря на снижение физических объемов продаж пиломатериалов. Главным драйвером увеличения выручки стал рост цен на пиломатериалы в силу отложенного спроса в строительной отрасли. Наряду с развитием собственной базы лесозаготовок и строгого контроля затрат, это способствовало увеличению OIBDA сегмента почти в два раза до 5,7 млрд руб.

📈 Выручка в сегменте «Фанеры и плиты» выросла почти на 11% и превысила 5 млрд руб. в связи с увеличением цен и объемов продаж фанеры. OIBDA увеличилась на 18,8% и составила 1,9 млрд руб. Причиной положительной динамики финансовых показателей послужило повышение цен на фанеру за счет отложенного спроса в строительной отрасли, а также повышение доли высокомаржинальных продуктов в структуре продаж сегмента.

📈 Выручка сегмента «Прочее» показала наиболее впечатляющий рост и составила 6,2 млрд руб., увеличившись более, чем в 5,2 раза. Это стало следствием увеличения объема производства КДК и домокомплектов в 6,5 раз за счет запуска новой линии сращивания. При этом OIBDA в сегменте по-прежнему демонстрирует отрицательное значение (убыток 100 млн руб. против убытка в 900 млн руб. в прошлом году), поскольку данный сегмент включает в себя расходы управляющей компании и других юридических лиц, не генерирующих выручку.

#блогофорум #сегежа #SGZH

Мы начинаем аналитическое покрытие акций компании Segezha Group – одного из крупнейших холдингов целлюлозно-бумажной отрасли и деревообработки в России и в мире.

Компания является вертикально интегрированной: в ее владении находится база лесных ресурсов с расчетной лесосекой на уровне 8,1 м3, которая служит источником сырья для производства ключевых продуктов - бумаги и упаковки, фанеры, пиломатериалов, ДВП. Сегежа преимущественно ориентирована на внешние рынки сбыта: на экспортные продажи приходится более 70% от общего оборота, при этом на продажи в Европу - более 30%.

В апреле 2021 года Сегежа провела IPO акций на Московской бирже, в результате которой ей удалось привлечь инвестиции в размере 30 млрд руб., которые планируется направить на финансирование инвестиционной программы и оптимизацию долговой нагрузки. По итогам первичного размещения доля акций в свободном обращении составила около 24%, а доля контролирующего акционера в лице АФК «Системы» снизилась с 97% до 74%.

Рассмотрим основные показатели вышедшей консолидированной отчетности за 1 полугодие 2021 г.

📈 В отчетном периоде совокупная выручка компании выросла на 36,7% и составила 42,7 млрд руб. При этом маржинальность OIBDA увеличилась с 19,9% до 30,9%, и в итоге OIBTDA составила 13,2 млрд руб., показав двухкратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в сегментном разрезе.

📉 В сегменте «Бумага и упаковка» зафиксировано падение продаж мешочной бумаги более, чем на 20% на фоне снижения производства по причине проведения ремонтных работ на Сегежском ЦБК. Это было компенсировано ростом продаж бумажных мешков (главным образом цементного мешка) на 7,2% на фоне восстановления спроса в строительной отрасли, и в итоге выручка сегмента достигла 18,7 млрд руб. (+7,5%). OIBDA сегмента также показала рост и составила 5,2 млрд (+15,6%).

📈 Выручка сегмента «Лесные ресурсы и деревообработка» выросла на 46,4% и составила 12,3 млрд руб., несмотря на снижение физических объемов продаж пиломатериалов. Главным драйвером увеличения выручки стал рост цен на пиломатериалы в силу отложенного спроса в строительной отрасли. Наряду с развитием собственной базы лесозаготовок и строгого контроля затрат, это способствовало увеличению OIBDA сегмента почти в два раза до 5,7 млрд руб.

📈 Выручка в сегменте «Фанеры и плиты» выросла почти на 11% и превысила 5 млрд руб. в связи с увеличением цен и объемов продаж фанеры. OIBDA увеличилась на 18,8% и составила 1,9 млрд руб. Причиной положительной динамики финансовых показателей послужило повышение цен на фанеру за счет отложенного спроса в строительной отрасли, а также повышение доли высокомаржинальных продуктов в структуре продаж сегмента.

📈 Выручка сегмента «Прочее» показала наиболее впечатляющий рост и составила 6,2 млрд руб., увеличившись более, чем в 5,2 раза. Это стало следствием увеличения объема производства КДК и домокомплектов в 6,5 раз за счет запуска новой линии сращивания. При этом OIBDA в сегменте по-прежнему демонстрирует отрицательное значение (убыток 100 млн руб. против убытка в 900 млн руб. в прошлом году), поскольку данный сегмент включает в себя расходы управляющей компании и других юридических лиц, не генерирующих выручку.

#блогофорум #сегежа #SGZH

🌳 Сегежа Групп (SGZH): консолидированные результаты

Вернемся к рассмотрению консолидированных результатов Сегежи.

📉 Чистые финансовые расходы испытали значительное сокращение по сравнению с прошлым годом. Главным образом это связано с высокой амплитудой колебаний курсовых разниц: из-за большого объема долга в валюте усиление курса евро и доллара в прошлом году стало причиной крайней высоких отрицательных курсовых разниц. Постепенная коррекция курса в текущем году развернула значение курсовых разниц в положительную сторону. В совокупности с увеличением процентных доходов на фоне увеличения свободных денежных средств в результате IPO, чистые финансовые расходы составили всего 40 млн руб. (в прошлом году – 4,7 млрд).

💰 В итоге Сегежа вышла на значение чистой прибыли свыше 7,5 млрд руб. против убытка годом ранее.

💸 Отметим, что в компании принята дивидендная политика, в соответствии с которой дивидендные выплаты в период 2021- 2023 гг. составят от 3 до 5,5 млрд руб., а начиная с 2024г., они будут выплачиваться исходя из нормы 75%-100% от свободного денежного потока. Оценив размер запланированных капитальных вложений компании и источников их покрытия, мы предположили, что дивиденд на акцию по итогам 2021 года может составить около 0,3 руб. на акцию.

🧐 Ниже представлен наш прогноз ключевых финансовых показателей на текущий год. Аномально высокое значение ROE объясняется ожидаемым скачком чистой прибыли при низком значении собственного капитала на конец 2020 года. В связи с наполнением собственного капитала в результате IPO ожидается, что показатель ROE в дальнейшем скорректируется и примет адекватное значение.

⛔️ В настоящий момент акции Segezha Group торгуются исходя из P/E 2021 около 9 и P/BV около 2,5 и пока не входят в число наших приоритетов.

#блогофорум #сегежа #SGZH

Вернемся к рассмотрению консолидированных результатов Сегежи.

📉 Чистые финансовые расходы испытали значительное сокращение по сравнению с прошлым годом. Главным образом это связано с высокой амплитудой колебаний курсовых разниц: из-за большого объема долга в валюте усиление курса евро и доллара в прошлом году стало причиной крайней высоких отрицательных курсовых разниц. Постепенная коррекция курса в текущем году развернула значение курсовых разниц в положительную сторону. В совокупности с увеличением процентных доходов на фоне увеличения свободных денежных средств в результате IPO, чистые финансовые расходы составили всего 40 млн руб. (в прошлом году – 4,7 млрд).

💰 В итоге Сегежа вышла на значение чистой прибыли свыше 7,5 млрд руб. против убытка годом ранее.

💸 Отметим, что в компании принята дивидендная политика, в соответствии с которой дивидендные выплаты в период 2021- 2023 гг. составят от 3 до 5,5 млрд руб., а начиная с 2024г., они будут выплачиваться исходя из нормы 75%-100% от свободного денежного потока. Оценив размер запланированных капитальных вложений компании и источников их покрытия, мы предположили, что дивиденд на акцию по итогам 2021 года может составить около 0,3 руб. на акцию.

🧐 Ниже представлен наш прогноз ключевых финансовых показателей на текущий год. Аномально высокое значение ROE объясняется ожидаемым скачком чистой прибыли при низком значении собственного капитала на конец 2020 года. В связи с наполнением собственного капитала в результате IPO ожидается, что показатель ROE в дальнейшем скорректируется и примет адекватное значение.

⛔️ В настоящий момент акции Segezha Group торгуются исходя из P/E 2021 около 9 и P/BV около 2,5 и пока не входят в число наших приоритетов.

#блогофорум #сегежа #SGZH

{kind=link}

Сегежа Групп SGZH Итоги 9 мес. 2021: выручка и прибыль продолжают расти вслед за ценами

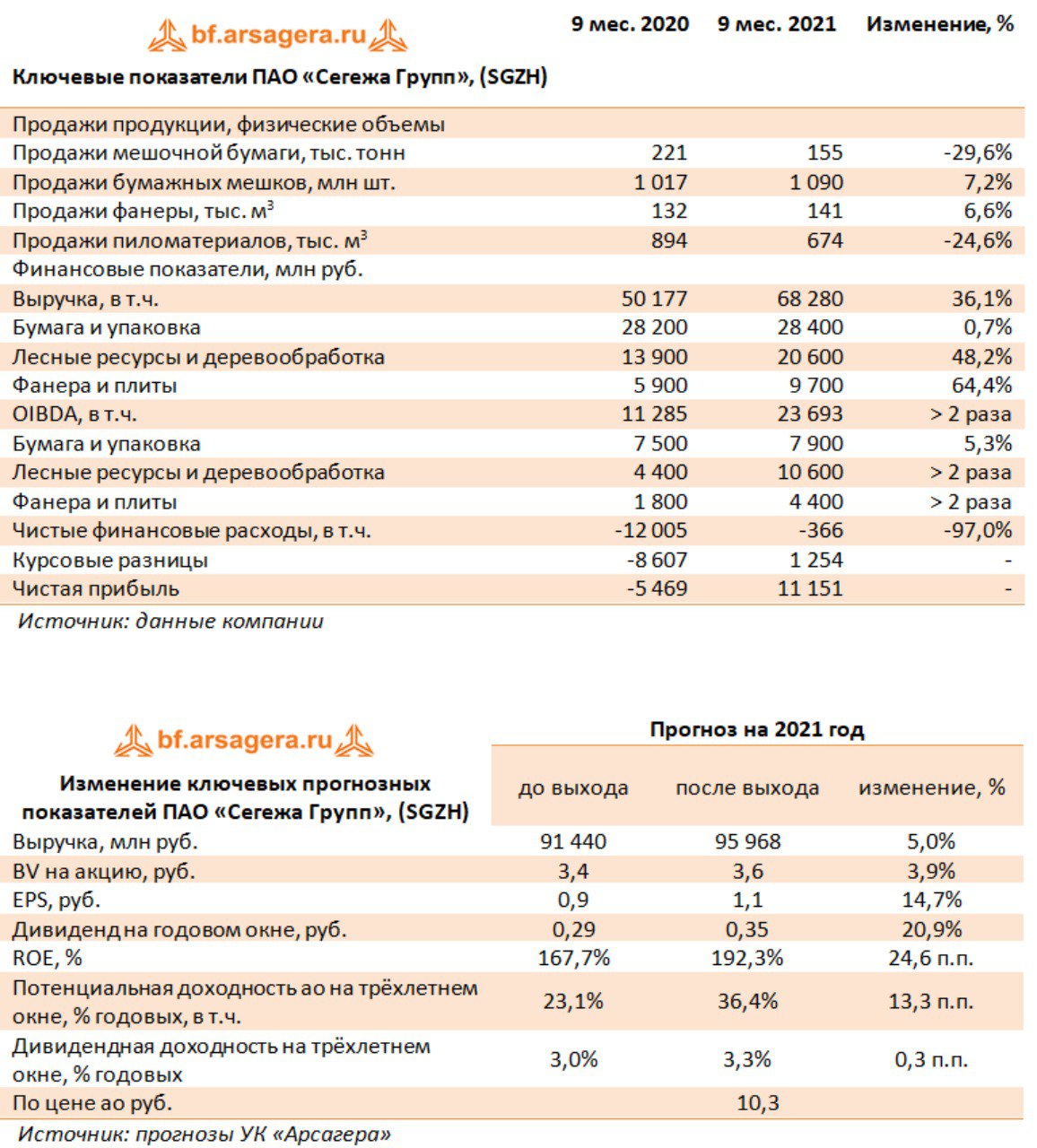

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈 В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%).

🚀 Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб.

📊 Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб.

👓 Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза.

💰 В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее.

☝ Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК.

💭 По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A.

🧐 На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#СЕГЕЖА #SGZH #блогофорум

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈 В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%).

🚀 Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб.

📊 Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб.

👓 Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза.

💰 В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее.

☝ Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК.

💭 По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A.

🧐 На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#СЕГЕЖА #SGZH #блогофорум

{kind=link}

🌳 Сегежа Групп, (SGZH). Итоги 2021 года: чистый убыток трансформировался в чистую прибыль

Компания Сегежа раскрыла консолидированную финансовую отчетность за 2021 г.

📈В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 92,4 млрд руб. При этом маржинальность OIBDA увеличилась с 25,3% до 31,6%, и в итоге консолидированная OIBDA показала рост на 67,5%, составив 29,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈В сегменте «Бумага и упаковка» выручка увеличилась на 11,4% и составила 39,7 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 224 тыс. тонн (-22,5%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 2021 год средняя розничная цена мешочной бумаги выросла на 47,5% до 782 евро/т), тем не менее OIBDA сегмента на фоне слабых результатов 4 квартала снизилась на 15,8% и составила 8,4 млрд руб.

📈Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 51,2% и составила 29,0 млрд руб., несмотря на падение уровня продаж пиломатериалов на 13,2% до 1056 тыс. м3. Положительная динамика доходов была обусловлена ростом цен на пиломатериалы на 69,1% до 230 евро/м3. Среди факторов роста цен на лесное сырье можно отметить дефицит хвойного пиловочника. Значительный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2,8 раза до 16,4 млрд руб.

📈 Рост цен также коснулся фанеры, которая подорожала в 2,1 раза. Несмотря на снижение уровня продаж фанеры на 4,1% до 178 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 63,6% и составила 12,5 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 6,4 млрд руб.

📈 Процентные расходы увеличились с 3,4 млрд руб. до 3,9 млрд руб. в связи с наращиванием долга на 38,4% до 73,7 млрд руб. Процентные доходы возросли в 4,4 раза до 772,4 млн руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 759 млн руб. против отрицательного значения 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 2 млрд руб., сократившись почти в 6 раз.

💰В итоге чистая прибыль компании составила 15,3 млрд руб. против убытка в 1,4 млрд руб. годом ранее.

🏭 Отметим, что в отчетном периоде Segezha Group открыла новый пеллетный завод в Вологодской области. Мощность нового цеха - 65 тыс. т продукции в год. Инвестиции в проект превысили 1 млрд руб. Также компания начала работу на японском рынке клееного бруса и конструкционной клееной балки. В Японию поставлена контейнерами первая партия продукции АО «Сокольский Деревообрабатывающий Комбинат» - 10 контейнеров (550 м3). Покупателем продукции является SOJITZ BUILDING MATERIALS Corporation.

💸 Отметим также, что вопрос о выплате финальных дивидендов за 2021 год остается открытым. Ранее компания выплатила промежуточные дивиденды за 9 месяцев 2021 года в размере 0,42 руб. на акцию (в общей сложности 6,6 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент акции компании не входят в состав наших портфелей акций.

#блогофорум #sgzh #сегежа

Компания Сегежа раскрыла консолидированную финансовую отчетность за 2021 г.

📈В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 92,4 млрд руб. При этом маржинальность OIBDA увеличилась с 25,3% до 31,6%, и в итоге консолидированная OIBDA показала рост на 67,5%, составив 29,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈В сегменте «Бумага и упаковка» выручка увеличилась на 11,4% и составила 39,7 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 224 тыс. тонн (-22,5%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 2021 год средняя розничная цена мешочной бумаги выросла на 47,5% до 782 евро/т), тем не менее OIBDA сегмента на фоне слабых результатов 4 квартала снизилась на 15,8% и составила 8,4 млрд руб.

📈Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 51,2% и составила 29,0 млрд руб., несмотря на падение уровня продаж пиломатериалов на 13,2% до 1056 тыс. м3. Положительная динамика доходов была обусловлена ростом цен на пиломатериалы на 69,1% до 230 евро/м3. Среди факторов роста цен на лесное сырье можно отметить дефицит хвойного пиловочника. Значительный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2,8 раза до 16,4 млрд руб.

📈 Рост цен также коснулся фанеры, которая подорожала в 2,1 раза. Несмотря на снижение уровня продаж фанеры на 4,1% до 178 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 63,6% и составила 12,5 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 6,4 млрд руб.

📈 Процентные расходы увеличились с 3,4 млрд руб. до 3,9 млрд руб. в связи с наращиванием долга на 38,4% до 73,7 млрд руб. Процентные доходы возросли в 4,4 раза до 772,4 млн руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 759 млн руб. против отрицательного значения 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 2 млрд руб., сократившись почти в 6 раз.

💰В итоге чистая прибыль компании составила 15,3 млрд руб. против убытка в 1,4 млрд руб. годом ранее.

🏭 Отметим, что в отчетном периоде Segezha Group открыла новый пеллетный завод в Вологодской области. Мощность нового цеха - 65 тыс. т продукции в год. Инвестиции в проект превысили 1 млрд руб. Также компания начала работу на японском рынке клееного бруса и конструкционной клееной балки. В Японию поставлена контейнерами первая партия продукции АО «Сокольский Деревообрабатывающий Комбинат» - 10 контейнеров (550 м3). Покупателем продукции является SOJITZ BUILDING MATERIALS Corporation.

💸 Отметим также, что вопрос о выплате финальных дивидендов за 2021 год остается открытым. Ранее компания выплатила промежуточные дивиденды за 9 месяцев 2021 года в размере 0,42 руб. на акцию (в общей сложности 6,6 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент акции компании не входят в состав наших портфелей акций.

#блогофорум #sgzh #сегежа

{kind=link}

Сегежа Групп, (SGZH). Итоги 1 кв 2022 года: хорошая операционная прибыль омрачена отрицательной валютной переоценкой

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈В отчетном периоде совокупная выручка компании показала двукратный рост и составила 35,6 млрд руб. При этом маржинальность OIBDA увеличилась с 28,0% до 33,0%, и в итоге консолидированная OIBDA выросла в 2,3 раза, составив 11,8 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈В сегменте «Бумага и упаковка» выручка увеличилась на 43,9% и составила 11,8 млрд руб. В отчетном периоде наблюдался существенный рост цен на мешочную бумагу на фоне ограничений производства бумаги в Китае и предложения продукции, связанного с логистическим трудностями и небольшими запасами по всей цепочке поставок (средняя розничная цена мешочной бумаги выросла на 42,0% до 762 €/т). OIBDA сегмента выросла на 26,2% и составила 2,7 млрд руб., несмотря на незначительное снижение маржинальности сегмента на фоне роста закупочных цен ключевых компонентов производства.

📈Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в рост общих доходов Сегежи: она выросла более чем в 3,5 раза до 17,6 млрд руб. Несмотря на сезонное сокращение строительной активности, и, как следствие – сниженный спрос на пиломатериалы, сегмент показал положительную динамику доходов, обусловленную ростом цен на пиломатериалы на 32,0% до 232 €/м3, а также эффектом от консолидации результатов активов ЗАО «Новоенисейский лесохимический комплекс» и ООО «Интер Форест Рус». Среди факторов роста цен на лесное сырье можно отметить дефицит хвойного пиловочника. Вышеприведенные факторы привели к увеличению OIBDA сегмента в 3,7 раз до 7,2 млрд руб.

📈Еще более серьезный рост средних цен реализации коснулся фанеры, которая подорожала на 36,0% до 708 €/м3. С учетом увеличения продаж фанеры на 18,6% до 56 тыс. м3 выручка в сегменте «Фанера и плиты» возросла в 2 раза, достигнув 4,4 млрд руб. Увеличение отпускных цен на продукцию придало положительную динамику маржинальности по OIBDA (+5,0 п.п. год к году), в результате чего OIBDA сегмента выросла на 81,0% до 1,9 млрд руб.

📈Значительное увеличение чистых финансовых расходов с 98, 0 млн руб. до 18,3 млрд руб. было связано с получением компанией отрицательных курсовых разниц в размере 5,0 млрд руб. против положительного значения 561,2 млн руб. годом ранее. Кроме того, на фоне переоценки справедливой стоимости валютно-процентных свопов конвертации компания отразила прочие финансовые расходы в размере 11,6 млрд руб.

💰В отчетном периоде долговой портфель вырос на 63,0%, составив 96,8 млрд руб., что на фоне выросших ставок привело к двукратному росту чистых процентных расходов, достигнувших 1,7 млрд руб. В итоге чистый убыток компании составил 7,9 млрд руб. против прибыли в 2,4 млрд руб. годом ранее.

Отметим, что в отчетном периоде размер капитальных инвестиции составил 3,9 млрд руб., из которых наибольшую долю составила модернизация Сокольского ЦБП (0,9 млрд руб.). Объем инвестиций, направленный на завершение сделки по приобретению ООО «Интер Форест Рус», составил 18,4 млрд руб.

💸Также в апреле текущего года Совет директоров компании рекомендовал выплатить финальные дивиденды в размере 0,64 руб. на одну обыкновенную акцию. Ранее компания выплатила промежуточные дивиденды за 9 месяцев 2021 года в размере 0,42 руб. на акцию (в общей сложности 6,6 млрд руб.).

🧐После выхода отчетности мы понизили прогноз по чистой прибыли на текущий год, отразив возросшую отрицательную динамику убытков от курсовых разниц и процентных расходов на фоне увеличения долгового портфеля в связи с выплатами основной суммы по приобретению ООО «ИФР». Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг компании незначительно снизилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 3 и P/E 2022 около 11 и не входят в число наших приоритетов.

#блогофорум #Сегежа #SGZH

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈В отчетном периоде совокупная выручка компании показала двукратный рост и составила 35,6 млрд руб. При этом маржинальность OIBDA увеличилась с 28,0% до 33,0%, и в итоге консолидированная OIBDA выросла в 2,3 раза, составив 11,8 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈В сегменте «Бумага и упаковка» выручка увеличилась на 43,9% и составила 11,8 млрд руб. В отчетном периоде наблюдался существенный рост цен на мешочную бумагу на фоне ограничений производства бумаги в Китае и предложения продукции, связанного с логистическим трудностями и небольшими запасами по всей цепочке поставок (средняя розничная цена мешочной бумаги выросла на 42,0% до 762 €/т). OIBDA сегмента выросла на 26,2% и составила 2,7 млрд руб., несмотря на незначительное снижение маржинальности сегмента на фоне роста закупочных цен ключевых компонентов производства.

📈Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в рост общих доходов Сегежи: она выросла более чем в 3,5 раза до 17,6 млрд руб. Несмотря на сезонное сокращение строительной активности, и, как следствие – сниженный спрос на пиломатериалы, сегмент показал положительную динамику доходов, обусловленную ростом цен на пиломатериалы на 32,0% до 232 €/м3, а также эффектом от консолидации результатов активов ЗАО «Новоенисейский лесохимический комплекс» и ООО «Интер Форест Рус». Среди факторов роста цен на лесное сырье можно отметить дефицит хвойного пиловочника. Вышеприведенные факторы привели к увеличению OIBDA сегмента в 3,7 раз до 7,2 млрд руб.

📈Еще более серьезный рост средних цен реализации коснулся фанеры, которая подорожала на 36,0% до 708 €/м3. С учетом увеличения продаж фанеры на 18,6% до 56 тыс. м3 выручка в сегменте «Фанера и плиты» возросла в 2 раза, достигнув 4,4 млрд руб. Увеличение отпускных цен на продукцию придало положительную динамику маржинальности по OIBDA (+5,0 п.п. год к году), в результате чего OIBDA сегмента выросла на 81,0% до 1,9 млрд руб.

📈Значительное увеличение чистых финансовых расходов с 98, 0 млн руб. до 18,3 млрд руб. было связано с получением компанией отрицательных курсовых разниц в размере 5,0 млрд руб. против положительного значения 561,2 млн руб. годом ранее. Кроме того, на фоне переоценки справедливой стоимости валютно-процентных свопов конвертации компания отразила прочие финансовые расходы в размере 11,6 млрд руб.

💰В отчетном периоде долговой портфель вырос на 63,0%, составив 96,8 млрд руб., что на фоне выросших ставок привело к двукратному росту чистых процентных расходов, достигнувших 1,7 млрд руб. В итоге чистый убыток компании составил 7,9 млрд руб. против прибыли в 2,4 млрд руб. годом ранее.

Отметим, что в отчетном периоде размер капитальных инвестиции составил 3,9 млрд руб., из которых наибольшую долю составила модернизация Сокольского ЦБП (0,9 млрд руб.). Объем инвестиций, направленный на завершение сделки по приобретению ООО «Интер Форест Рус», составил 18,4 млрд руб.

💸Также в апреле текущего года Совет директоров компании рекомендовал выплатить финальные дивиденды в размере 0,64 руб. на одну обыкновенную акцию. Ранее компания выплатила промежуточные дивиденды за 9 месяцев 2021 года в размере 0,42 руб. на акцию (в общей сложности 6,6 млрд руб.).

🧐После выхода отчетности мы понизили прогноз по чистой прибыли на текущий год, отразив возросшую отрицательную динамику убытков от курсовых разниц и процентных расходов на фоне увеличения долгового портфеля в связи с выплатами основной суммы по приобретению ООО «ИФР». Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг компании незначительно снизилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 3 и P/E 2022 около 11 и не входят в число наших приоритетов.

#блогофорум #Сегежа #SGZH

{kind=link}