🏭 НЛМК Новолипецкий металлургический комбинат (NLMK) Итоги 1 кв 2021: железная поступь финансовых показателей

НЛМК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

💸 Консолидированная выручка компании в отчетном периоде выросла на 16,7% до $2,9 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📉 Операционные расходы сократились на 8,3%, составив $1,9 млрд, главным образом, вследствие обесценения рубля и мероприятий по повышению операционной эффективности. В результате операционная прибыль НЛМК увеличилась более чем в два раза до $1,0 млрд. Перейдем к анализу сегментных результатов.

🎩 У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции сократились на 13,6%, составив 3,0 млн тонн на фоне сокращения продаж чугуна из-за ремонтов в доменном производстве НЛМК, а также в связи с накоплением слябов в портах Черного моря из-за плохих погодных условий. Средняя цена реализации дивизиона выросла на 27,0% до $705 за тонну. В итоге выручка сегмента увеличилась на 18,4% до $2,1 млрд. Операционная прибыль подскочила в 2,6 раза до $687,0 млн на фоне расширения ценовых спрэдов металлопродукция/сырье.

👑 Выручка сегмента «Сортовой прокат Россия» увеличилась на две трети до $522,0 млн, главным образом, на фоне роста объема продаж и цен на сортовую продукцию. Продажи выросли на 30,1% до 0,74 млн тонн благодаря сильному спросу на арматуру на российском рынке. Операционная прибыль многократно выросла, составив $79 млн. благодаря расширению ценового спрэда лом/сортовой прокат, а также в связи с ростом объемов продаж.

📈 Выручка «Зарубежных прокатных активов» увеличилась на 7,9% до $521 млн. Снижение объемов продаж было с лихвой компенсировано увеличением средних цен реализации продукции. На уровне операционной прибыли сегмент показал прибыль в размере $47 млн против убытка годом ранее, на фоне расширения спрэдов металлопродукция/сырье.

📊 В сегменте «Добыча и переработка сырья» продажи железной руды увеличились на 3,9% до 4,8 млн тонн благодаря увеличению объемов производства концентрата. На фоне скачка средних цен реализации выручка сегмента увеличилась более чем на две трети до $521 млн., а операционная прибыль – прочти в два раза до $392,0 млн.

🏁 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $1,0 млрд, что в 2,3 раза выше результата предыдущего года.

Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

📈 Проценты к уплате выросли с $21 млн до $22 млн на фоне сокращения долговой нагрузки компании с $3,5 млрд до $2,9 млрд. Положительные курсовые разницы составили $16 млн (год назад - $3 млн). Дополнительно компания отразила убыток в размере $34 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила в 2,6 раза, составив $775 млн.

☝ Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 7,71 руб. на акцию (в общей сложности примерно $600 млн). Объявленные выплаты примерно на четверть превзошли наши ожидания, составив свыше 77% квартальной чистой прибыли.

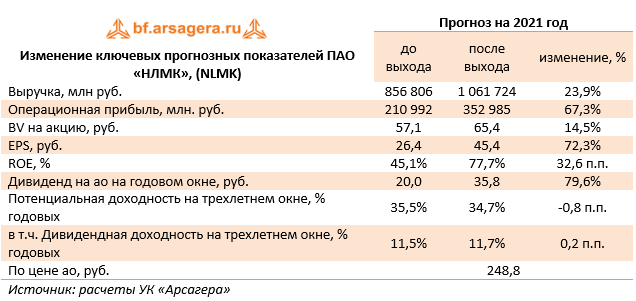

💭 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на фоне улучшения операционной рентабельности, а также увеличили размер дивидендных выплат на текущий год. В результате потенциальная доходность акций несколько возросла.

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 8 и продолжают входить в число наших приоритетов.

#НЛМК #NLMK #блогофорум

НЛМК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

💸 Консолидированная выручка компании в отчетном периоде выросла на 16,7% до $2,9 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📉 Операционные расходы сократились на 8,3%, составив $1,9 млрд, главным образом, вследствие обесценения рубля и мероприятий по повышению операционной эффективности. В результате операционная прибыль НЛМК увеличилась более чем в два раза до $1,0 млрд. Перейдем к анализу сегментных результатов.

🎩 У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции сократились на 13,6%, составив 3,0 млн тонн на фоне сокращения продаж чугуна из-за ремонтов в доменном производстве НЛМК, а также в связи с накоплением слябов в портах Черного моря из-за плохих погодных условий. Средняя цена реализации дивизиона выросла на 27,0% до $705 за тонну. В итоге выручка сегмента увеличилась на 18,4% до $2,1 млрд. Операционная прибыль подскочила в 2,6 раза до $687,0 млн на фоне расширения ценовых спрэдов металлопродукция/сырье.

👑 Выручка сегмента «Сортовой прокат Россия» увеличилась на две трети до $522,0 млн, главным образом, на фоне роста объема продаж и цен на сортовую продукцию. Продажи выросли на 30,1% до 0,74 млн тонн благодаря сильному спросу на арматуру на российском рынке. Операционная прибыль многократно выросла, составив $79 млн. благодаря расширению ценового спрэда лом/сортовой прокат, а также в связи с ростом объемов продаж.

📈 Выручка «Зарубежных прокатных активов» увеличилась на 7,9% до $521 млн. Снижение объемов продаж было с лихвой компенсировано увеличением средних цен реализации продукции. На уровне операционной прибыли сегмент показал прибыль в размере $47 млн против убытка годом ранее, на фоне расширения спрэдов металлопродукция/сырье.

📊 В сегменте «Добыча и переработка сырья» продажи железной руды увеличились на 3,9% до 4,8 млн тонн благодаря увеличению объемов производства концентрата. На фоне скачка средних цен реализации выручка сегмента увеличилась более чем на две трети до $521 млн., а операционная прибыль – прочти в два раза до $392,0 млн.

🏁 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $1,0 млрд, что в 2,3 раза выше результата предыдущего года.

Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

📈 Проценты к уплате выросли с $21 млн до $22 млн на фоне сокращения долговой нагрузки компании с $3,5 млрд до $2,9 млрд. Положительные курсовые разницы составили $16 млн (год назад - $3 млн). Дополнительно компания отразила убыток в размере $34 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила в 2,6 раза, составив $775 млн.

☝ Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 7,71 руб. на акцию (в общей сложности примерно $600 млн). Объявленные выплаты примерно на четверть превзошли наши ожидания, составив свыше 77% квартальной чистой прибыли.

💭 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на фоне улучшения операционной рентабельности, а также увеличили размер дивидендных выплат на текущий год. В результате потенциальная доходность акций несколько возросла.

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 8 и продолжают входить в число наших приоритетов.

#НЛМК #NLMK #блогофорум

{kind=link}

🔘 НЛМК: эффект высоких цен, помноженный на рост эффективности производства

НЛМК раскрыл консолидированную финансовую отчетность за 1 п/г 2021 года.

📈 Консолидированная выручка компании в отчетном периоде выросла более чем в полтора раза до $7,0 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📈 Операционные расходы выросли всего на 8,9%, составив $4,1 млрд, главным образом, вследствие мероприятий по повышению операционной эффективности и более медленных темпов удорожания сырья. В результате операционная прибыль НЛМК подскочила более чем в три раза до $2,9 млрд.

🔗 С анализом по сегментам Вы можете ознакомиться по ссылке

📈 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $2,9 млрд, что в 3,3 раза выше результатов предыдущего года.

⤵️ Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

📈 Проценты к уплате выросли с $41 млн до $78 млн на фоне практически неизменившейся долговой нагрузки компании ($2,0 млрд). Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до 0,4.Отрицательные курсовые разницы составили $47 млн (год назад - $67 млн). Дополнительно компания отразила убыток в размере $132 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила почти в шесть раз, составив $2,1 млрд.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 13,62 руб. на акцию (в общей сложности примерно $1,1 млрд). Объявленные выплаты существенно превзошли наши ожидания, составив свыше 80% квартальной чистой прибыли.

📝 Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года.

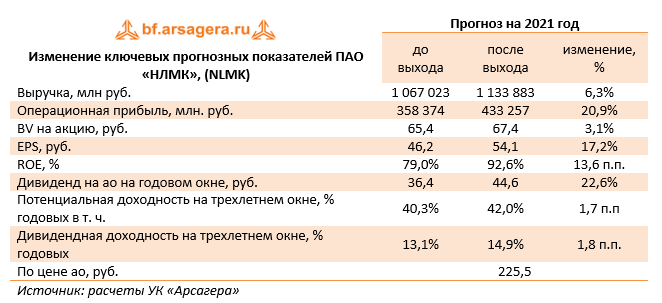

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 6 и продолжают входить в число наших приоритетов.

#нлмк #nlmk #блогофорум

НЛМК раскрыл консолидированную финансовую отчетность за 1 п/г 2021 года.

📈 Консолидированная выручка компании в отчетном периоде выросла более чем в полтора раза до $7,0 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📈 Операционные расходы выросли всего на 8,9%, составив $4,1 млрд, главным образом, вследствие мероприятий по повышению операционной эффективности и более медленных темпов удорожания сырья. В результате операционная прибыль НЛМК подскочила более чем в три раза до $2,9 млрд.

🔗 С анализом по сегментам Вы можете ознакомиться по ссылке

📈 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $2,9 млрд, что в 3,3 раза выше результатов предыдущего года.

⤵️ Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

📈 Проценты к уплате выросли с $41 млн до $78 млн на фоне практически неизменившейся долговой нагрузки компании ($2,0 млрд). Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до 0,4.Отрицательные курсовые разницы составили $47 млн (год назад - $67 млн). Дополнительно компания отразила убыток в размере $132 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила почти в шесть раз, составив $2,1 млрд.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 13,62 руб. на акцию (в общей сложности примерно $1,1 млрд). Объявленные выплаты существенно превзошли наши ожидания, составив свыше 80% квартальной чистой прибыли.

📝 Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 6 и продолжают входить в число наших приоритетов.

#нлмк #nlmk #блогофорум

{kind=link}

НЛМК, (NLMK)Итоги 9 мес. 2021 г.: кратный рост финансовых показателей продолжается

НЛМК раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈Консолидированная выручка компании в отчетном периоде выросла на 68,6% до $11,6 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📈Операционные расходы выросли только на 17,5%, составив $6,5 млрд, главным образом, вследствие мероприятий по повышению операционной эффективности и более медленных темпов удорожания сырья. Перейдем к анализу сегментных результатов.

Посегементный анализ доступен по ссылке

📈Проценты к уплате выросли с $70 млн до $96 млн на фоне некоторого увеличения долговой нагрузки компании с $3,2 млрд до $3,4 млрд. Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до 0,4.Отрицательные курсовые разницы составили $68 млн (год назад - $29 млн). Дополнительно компания отразила убыток в размере $136 млн, полученный от деятельности совместных предприятий.

💰В итоге чистая прибыль компании подскочила в 5,5 раз, составив $3,8 млрд.

💸Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 13,33 руб. на акцию (в общей сложности примерно $1,1 млрд). Объявленные выплаты существенно превзошли наши ожидания, составив около 70% квартальной чистой прибыли.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

📋Добавим при этом, что в 3 кв. 2021 года появились первые признаки стабилизации на рынке стали. Цены на железную руду упали почти на $100/т с рекордных уровней из-за снижения спроса в Китае. Спотовые цены на сталь также снизились с максимумов, достигнутых во 2 кв. 2021 г. на фоне нехватки полупроводников, которая привела к перебоям в производстве автомобилей в Европе и снижению спроса на сталь. Введение экспортных пошлин в России привело к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины. Тем не менее, временная разница между спотовыми и фактическими ценами позволила компании достичь рекордных финансовых результатов в отчетном периоде.

Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. НЛМК оценивает расходы 2022 г., связанные с новым налоговым механизмом в $300 млн. при средних ценах и в $500 млн при пиковых ценах.

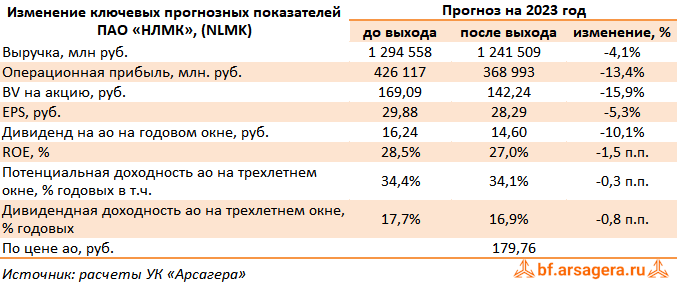

🧐По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год за счет повышения среднегодовых прогнозных цен реализации металлургической продукции. Помимо этого мы учли в модели потери, которые будут связаны с внедрением нового механизма налогообложения с 2022 г. В результате потенциальная доходность акций компании несколько увеличилась.

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 4,2 и P/BV 2021 порядка 3,4 и продолжают входить в число наших приоритетов.

#НЛМК #NLMK #блогофорум

НЛМК раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈Консолидированная выручка компании в отчетном периоде выросла на 68,6% до $11,6 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📈Операционные расходы выросли только на 17,5%, составив $6,5 млрд, главным образом, вследствие мероприятий по повышению операционной эффективности и более медленных темпов удорожания сырья. Перейдем к анализу сегментных результатов.

Посегементный анализ доступен по ссылке

📈Проценты к уплате выросли с $70 млн до $96 млн на фоне некоторого увеличения долговой нагрузки компании с $3,2 млрд до $3,4 млрд. Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до 0,4.Отрицательные курсовые разницы составили $68 млн (год назад - $29 млн). Дополнительно компания отразила убыток в размере $136 млн, полученный от деятельности совместных предприятий.

💰В итоге чистая прибыль компании подскочила в 5,5 раз, составив $3,8 млрд.

💸Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 13,33 руб. на акцию (в общей сложности примерно $1,1 млрд). Объявленные выплаты существенно превзошли наши ожидания, составив около 70% квартальной чистой прибыли.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

📋Добавим при этом, что в 3 кв. 2021 года появились первые признаки стабилизации на рынке стали. Цены на железную руду упали почти на $100/т с рекордных уровней из-за снижения спроса в Китае. Спотовые цены на сталь также снизились с максимумов, достигнутых во 2 кв. 2021 г. на фоне нехватки полупроводников, которая привела к перебоям в производстве автомобилей в Европе и снижению спроса на сталь. Введение экспортных пошлин в России привело к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины. Тем не менее, временная разница между спотовыми и фактическими ценами позволила компании достичь рекордных финансовых результатов в отчетном периоде.

Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. НЛМК оценивает расходы 2022 г., связанные с новым налоговым механизмом в $300 млн. при средних ценах и в $500 млн при пиковых ценах.

🧐По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год за счет повышения среднегодовых прогнозных цен реализации металлургической продукции. Помимо этого мы учли в модели потери, которые будут связаны с внедрением нового механизма налогообложения с 2022 г. В результате потенциальная доходность акций компании несколько увеличилась.

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 4,2 и P/BV 2021 порядка 3,4 и продолжают входить в число наших приоритетов.

#НЛМК #NLMK #блогофорум

{kind=link}

🏭 НЛМК NLMK Итоги 2021 г.: достойные результаты

НЛМК раскрыл консолидированную финансовую отчетность за 2021 год.

📈 Консолидированная выручка компании в отчетном периоде выросла на 75,2% до $16,2 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📝 Операционные расходы выросли только на 32,8%, составив $9,5 млрд, главным образом, вследствие мероприятий по повышению операционной эффективности и более медленных темпов удорожания сырья. Перейдем к анализу сегментных результатов.

📊 У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции сократились на 1,3%, составив 13,2 млн тонн на фоне плановых ремонтов доменного производства и прокатных цехов в 3 кв. 2021 г., роста запасов слябов в портах с учетом запланированного роста производства Dansteel и La Louviere в 1 кв. 2022 г. При этом средняя цена реализации дивизиона выросла на 72,7% до $878 за тонну. В итоге выручка сегмента увеличилась на 70,4% до $11,6 млрд. Операционная прибыль подскочила в 3,4 раза до $3,6 млрд на фоне расширения ценовых спрэдов металлопродукция/сырье и ослабления курса рубля.

👆 Выручка сегмента «Сортовой прокат Россия» увеличилась на 85,1% до $2,8 млрд, главным образом, на фоне роста объема продаж и цен на сортовую продукцию. Продажи выросли на 15,2% до 3 млн тонн на фоне роста спроса в сегменте строительства и признания объемов, отгруженных на экспорт в конце 2020 г. Операционная прибыль составила $487 млн на фоне восстановления спроса в строительном сегменте и расширения ценового спреда арматура / лом. Дополнительный положительный эффект оказали меры по повышению операционной эффективности.

🚀 Выручка «Зарубежных прокатных активов» увеличилась более чем в 2 раза до $3,9 млрд. Увеличение объемов продаж было дополнительно усилено увеличением средних цен реализации продукции. На этом фоне сегменту удалось показать операционную прибыль в размере $983 млн против $3 млн годом ранее, на фоне расширения спрэдов металлопродукция/сырье и увеличения объемов продаж.

🗻 В сегменте «Добыча и переработка сырья» продажи железной руды увеличились на 7,9% до 20 млн тонн благодаря расширению мощностей по производству концентрата. На фоне скачка средних цен реализации выручка сегмента увеличилась на 79,4% до $2,5 млрд., а операционная прибыль – в 2,1 раза до $2 млрд.

📋 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $6,7 млрд, что в 3,2 раза выше результатов предыдущего года.

👛 Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

⏳ Проценты к уплате выросли с $90 млн до $115 млн на фоне сохранения долговой нагрузки компании на уровне $3,5 млрд. Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до 0,4.Отрицательные курсовые разницы составили $53 млн (год назад - $40 млн). Дополнительно компания отразила убыток в размере $82 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила в 5 раз, составив $5 млрд.

👉 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 12,18 руб. на акцию (в общей сложности примерно около $1 млрд). Объявленные выплаты существенно превзошли наши ожидания, составив около 76% квартальной чистой прибыли.

#НЛМК #NLMK #блогофорум

НЛМК раскрыл консолидированную финансовую отчетность за 2021 год.

📈 Консолидированная выручка компании в отчетном периоде выросла на 75,2% до $16,2 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📝 Операционные расходы выросли только на 32,8%, составив $9,5 млрд, главным образом, вследствие мероприятий по повышению операционной эффективности и более медленных темпов удорожания сырья. Перейдем к анализу сегментных результатов.

📊 У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции сократились на 1,3%, составив 13,2 млн тонн на фоне плановых ремонтов доменного производства и прокатных цехов в 3 кв. 2021 г., роста запасов слябов в портах с учетом запланированного роста производства Dansteel и La Louviere в 1 кв. 2022 г. При этом средняя цена реализации дивизиона выросла на 72,7% до $878 за тонну. В итоге выручка сегмента увеличилась на 70,4% до $11,6 млрд. Операционная прибыль подскочила в 3,4 раза до $3,6 млрд на фоне расширения ценовых спрэдов металлопродукция/сырье и ослабления курса рубля.

👆 Выручка сегмента «Сортовой прокат Россия» увеличилась на 85,1% до $2,8 млрд, главным образом, на фоне роста объема продаж и цен на сортовую продукцию. Продажи выросли на 15,2% до 3 млн тонн на фоне роста спроса в сегменте строительства и признания объемов, отгруженных на экспорт в конце 2020 г. Операционная прибыль составила $487 млн на фоне восстановления спроса в строительном сегменте и расширения ценового спреда арматура / лом. Дополнительный положительный эффект оказали меры по повышению операционной эффективности.

🚀 Выручка «Зарубежных прокатных активов» увеличилась более чем в 2 раза до $3,9 млрд. Увеличение объемов продаж было дополнительно усилено увеличением средних цен реализации продукции. На этом фоне сегменту удалось показать операционную прибыль в размере $983 млн против $3 млн годом ранее, на фоне расширения спрэдов металлопродукция/сырье и увеличения объемов продаж.

🗻 В сегменте «Добыча и переработка сырья» продажи железной руды увеличились на 7,9% до 20 млн тонн благодаря расширению мощностей по производству концентрата. На фоне скачка средних цен реализации выручка сегмента увеличилась на 79,4% до $2,5 млрд., а операционная прибыль – в 2,1 раза до $2 млрд.

📋 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $6,7 млрд, что в 3,2 раза выше результатов предыдущего года.

👛 Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

⏳ Проценты к уплате выросли с $90 млн до $115 млн на фоне сохранения долговой нагрузки компании на уровне $3,5 млрд. Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до 0,4.Отрицательные курсовые разницы составили $53 млн (год назад - $40 млн). Дополнительно компания отразила убыток в размере $82 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила в 5 раз, составив $5 млрд.

👉 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 12,18 руб. на акцию (в общей сложности примерно около $1 млрд). Объявленные выплаты существенно превзошли наши ожидания, составив около 76% квартальной чистой прибыли.

#НЛМК #NLMK #блогофорум

{kind=link}

Новолипецкий металлургический комбинат, (NLMK). Итоги 1 п/г 2023 г.: запоздалый отчет и минимум информации

Компания НЛМК с большим опозданием опубликовала консолидированную финансовую отчетность по МСФО за 6 месяцев 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 505,7 млрд руб. Операционная прибыль достигла 126,6 млрд руб. Что касается финансовых статей, то здесь стоит отметить более низкие по сравнению с 2021 г. финансовые расходы, в размере 3,1 млрд руб. на фоне существенного снижения долга, составившего 138,5 млрд руб., а также возросшие до 5,3 млрд руб. финансовые доходы в связи с ростом объема свободных денежных средств на счетах компании до 154,6 млрд руб. и более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 8,4 млрд руб. Дополнительно компания отразила убыток в размере 13,9 млрд, полученный от деятельности совместных предприятий.

✔️ В итоге чистая прибыль составила 91,5 млрд руб.

💸 Самый важный вопрос - потенциальные дивиденды - пока остается открытым. Напомним, что дивидендная политика НЛМК предполагает направление на выплаты акционерам 100% свободного денежного потока при соотношении чистый долг/EBITDA не более 1x или 50% свободного денежного потока, если этот коэффициент выше. Учитывая, что чистый долг компании отрицательный выплаты должны быть на уровне свободного денежного потока. Напомним, что последняя квартальная выплата дивидендов была за третий квартал 2021 года.

💸 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции, а также более высокий размер операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. Помимо этого мы уточнили размер собственного капитала и потенциальных дивидендных выплат. В результате потенциальная доходность акций НЛМК осталась на прежних уровнях.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2023 около 1,3 и продолжают входить в число наших приоритетов

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nlmk

Компания НЛМК с большим опозданием опубликовала консолидированную финансовую отчетность по МСФО за 6 месяцев 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 505,7 млрд руб. Операционная прибыль достигла 126,6 млрд руб. Что касается финансовых статей, то здесь стоит отметить более низкие по сравнению с 2021 г. финансовые расходы, в размере 3,1 млрд руб. на фоне существенного снижения долга, составившего 138,5 млрд руб., а также возросшие до 5,3 млрд руб. финансовые доходы в связи с ростом объема свободных денежных средств на счетах компании до 154,6 млрд руб. и более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 8,4 млрд руб. Дополнительно компания отразила убыток в размере 13,9 млрд, полученный от деятельности совместных предприятий.

✔️ В итоге чистая прибыль составила 91,5 млрд руб.

💸 Самый важный вопрос - потенциальные дивиденды - пока остается открытым. Напомним, что дивидендная политика НЛМК предполагает направление на выплаты акционерам 100% свободного денежного потока при соотношении чистый долг/EBITDA не более 1x или 50% свободного денежного потока, если этот коэффициент выше. Учитывая, что чистый долг компании отрицательный выплаты должны быть на уровне свободного денежного потока. Напомним, что последняя квартальная выплата дивидендов была за третий квартал 2021 года.

💸 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции, а также более высокий размер операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. Помимо этого мы уточнили размер собственного капитала и потенциальных дивидендных выплат. В результате потенциальная доходность акций НЛМК осталась на прежних уровнях.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2023 около 1,3 и продолжают входить в число наших приоритетов

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nlmk

{kind=link}

Новолипецкий металлургический комбинат, (NLMK). Итоги 2023 г.: долгожданная отчетность и возвращение к дивидендным выплатам

Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 2023 г. При этом операционные данные и сегментные результаты раскрыты не были, что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании. Коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 933,4 млрд руб., увеличившись на 3,6%, что во многом обусловлено обесценением рубля. Операционная прибыль достигла 227,8 млрд руб. (+13,0%) на фоне получения положительного нетто результата от обесценения финансовых активов в размере 135 млн руб., против отрицательного - 622 млн руб., годом ранее, а также двукратного увеличения прочих операционных доходов до 1,9 млрд руб.

➕ Что касается финансовых статей, то здесь стоит отметить более высокие финансовые расходы, в размере 5,1 млрд руб. (+11,6%) а также возросшие с 9,7 млрд руб. до 12,6 млрд руб. финансовые доходы в связи с ростом объема свободных денежных средств на счетах компании со 125,4 млрд руб. до 204,6 млрд руб., а также более высокими процентными ставками. При этом стоит отметить существенное снижение долга со 166,8 млрд руб. до 92,2 млрд руб. Положительные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 5,2 млрд руб. Помимо этого компания отразила убыток в размере 24,5 млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7 млрд руб. от операций хеджирования, против 3,3 млрд руб. и 12,2 млрд руб. прибыли по этим этим статьям соответственно в прошлом году. В итоге прибыль до налогообложения составила 201,8 млрд руб., сократившись на 1,2%.

➕ Дополнительно отметим, что в отчетном периоде Группа НЛМК продала часть своих европейских активов, а также заводы сортового проката в Калужской области и на Урале. Цену реализации активов она не раскрывает. Прибыль от прекращенной деятельности составила 59,8 млрд руб. В итоге чистая прибыль увеличилась на четверть и достигла 209 млрд руб.

💸 В преддверие выхода отчетности Совет директоров НЛМК рекомендовал дивиденды по результатам 2023 года в размере 25,43 руб. на акцию. Таким образом, НЛМК направит на годовые дивиденды 150 млрд рублей, что сопоставимо с размером свободного денежного потока.

💸 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год и последующие годы, заложив более низкие средние цены реализации товарной продукции, а также более высокий размер операционных расходов. Помимо этого мы уточнили размер собственного капитала и потенциальных дивидендных выплат. Возвращение к дивидендным выплатам повлекло улучшение оценки качества модели управления собственным капиталом, что обеспечило сокращение срока выхода на биссектрису Арсагеры и некоторое повышение доходности акций компании.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,4 и продолжают входить в число наших приоритетов

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nlmk

Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 2023 г. При этом операционные данные и сегментные результаты раскрыты не были, что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании. Коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 933,4 млрд руб., увеличившись на 3,6%, что во многом обусловлено обесценением рубля. Операционная прибыль достигла 227,8 млрд руб. (+13,0%) на фоне получения положительного нетто результата от обесценения финансовых активов в размере 135 млн руб., против отрицательного - 622 млн руб., годом ранее, а также двукратного увеличения прочих операционных доходов до 1,9 млрд руб.

➕ Что касается финансовых статей, то здесь стоит отметить более высокие финансовые расходы, в размере 5,1 млрд руб. (+11,6%) а также возросшие с 9,7 млрд руб. до 12,6 млрд руб. финансовые доходы в связи с ростом объема свободных денежных средств на счетах компании со 125,4 млрд руб. до 204,6 млрд руб., а также более высокими процентными ставками. При этом стоит отметить существенное снижение долга со 166,8 млрд руб. до 92,2 млрд руб. Положительные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 5,2 млрд руб. Помимо этого компания отразила убыток в размере 24,5 млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7 млрд руб. от операций хеджирования, против 3,3 млрд руб. и 12,2 млрд руб. прибыли по этим этим статьям соответственно в прошлом году. В итоге прибыль до налогообложения составила 201,8 млрд руб., сократившись на 1,2%.

➕ Дополнительно отметим, что в отчетном периоде Группа НЛМК продала часть своих европейских активов, а также заводы сортового проката в Калужской области и на Урале. Цену реализации активов она не раскрывает. Прибыль от прекращенной деятельности составила 59,8 млрд руб. В итоге чистая прибыль увеличилась на четверть и достигла 209 млрд руб.

💸 В преддверие выхода отчетности Совет директоров НЛМК рекомендовал дивиденды по результатам 2023 года в размере 25,43 руб. на акцию. Таким образом, НЛМК направит на годовые дивиденды 150 млрд рублей, что сопоставимо с размером свободного денежного потока.

💸 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год и последующие годы, заложив более низкие средние цены реализации товарной продукции, а также более высокий размер операционных расходов. Помимо этого мы уточнили размер собственного капитала и потенциальных дивидендных выплат. Возвращение к дивидендным выплатам повлекло улучшение оценки качества модели управления собственным капиталом, что обеспечило сокращение срока выхода на биссектрису Арсагеры и некоторое повышение доходности акций компании.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,4 и продолжают входить в число наших приоритетов

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nlmk

{kind=link}

Новолипецкий металлургический комбинат, (NLMK). Итоги 1 п/г 2024 г.: финансовые статьи сократили прибыль

Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. При этом операционные данные и сегментные результаты раскрыты не были, что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании. Коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 517,8 млрд руб., увеличившись на 16,6%, что во многом обусловлено высокими ценами на сталь в начале года. Операционная прибыль достигла 132,8 млрд руб. (+9,0%) на фоне увеличения себестоимости на 17,6 до 298,1 млрд руб. и коммерческих и управленческих расходов на 11,9% до 61,4 млрд руб.

✔️ Что касается финансовых статей, то здесь стоит отметить более высокие финансовые доходы, в размере 8,3 млрд руб. (+65,3%) на фоне возросших процентных ставок, а также снизившиеся с 3,0 млрд руб. до 547 млн руб. финансовые расходы в связи с сокращением долгового бремени со 138,5 млрд руб. до 87,8 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 12,5 млрд руб. Помимо этого компания отразила убыток в размере 22,7 млрд, полученный от деятельности совместных предприятий, а также убыток в размере 1,7 млрд руб. от операций хеджирования, против 13,9 млрд руб. и 1,8 млрд руб. убытка по этим этим статьям соответственно в прошлом году. В итоге прибыль до налогообложения составила 103,6 млрд руб., сократившись на 9,6%.

➖ Дополнительно отметим, что в прошлом году Группа НЛМК продала часть своих европейских активов, а также заводы сортового проката в Калужской области и на Урале. Прибыль от прекращенной деятельности в 1 п/г 2023 г. составила 4,5 млрд руб. В итоге чистая прибыль снизилась на 10,8% и достигла 81,6 млрд руб.

💸 Добавим также, что вопрос о полугодовых дивидендных выплатах пока остается открытым.

🧐 По итогам вышедшей отчетности мы понизили прогнозы по выручке и прибыли на текущий год и последующие годы, заложив более низкий средние объем реализации товарной продукции, а также более высокий размер операционных расходов.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2024 около 0,8 и продолжают входить в число наших приоритетов

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nlmk

Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. При этом операционные данные и сегментные результаты раскрыты не были, что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании. Коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 517,8 млрд руб., увеличившись на 16,6%, что во многом обусловлено высокими ценами на сталь в начале года. Операционная прибыль достигла 132,8 млрд руб. (+9,0%) на фоне увеличения себестоимости на 17,6 до 298,1 млрд руб. и коммерческих и управленческих расходов на 11,9% до 61,4 млрд руб.

✔️ Что касается финансовых статей, то здесь стоит отметить более высокие финансовые доходы, в размере 8,3 млрд руб. (+65,3%) на фоне возросших процентных ставок, а также снизившиеся с 3,0 млрд руб. до 547 млн руб. финансовые расходы в связи с сокращением долгового бремени со 138,5 млрд руб. до 87,8 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 12,5 млрд руб. Помимо этого компания отразила убыток в размере 22,7 млрд, полученный от деятельности совместных предприятий, а также убыток в размере 1,7 млрд руб. от операций хеджирования, против 13,9 млрд руб. и 1,8 млрд руб. убытка по этим этим статьям соответственно в прошлом году. В итоге прибыль до налогообложения составила 103,6 млрд руб., сократившись на 9,6%.

➖ Дополнительно отметим, что в прошлом году Группа НЛМК продала часть своих европейских активов, а также заводы сортового проката в Калужской области и на Урале. Прибыль от прекращенной деятельности в 1 п/г 2023 г. составила 4,5 млрд руб. В итоге чистая прибыль снизилась на 10,8% и достигла 81,6 млрд руб.

💸 Добавим также, что вопрос о полугодовых дивидендных выплатах пока остается открытым.

🧐 По итогам вышедшей отчетности мы понизили прогнозы по выручке и прибыли на текущий год и последующие годы, заложив более низкий средние объем реализации товарной продукции, а также более высокий размер операционных расходов.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2024 около 0,8 и продолжают входить в число наших приоритетов

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nlmk

{kind=link}