🏭 Северсталь (CHMF) Итоги 2020 г.: улучшение валовой рентабельности и дальнейшее восстановление цен

Северсталь раскрыла консолидированную финансовую отчетность за 2020 год. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2019 года.

💸 Совокупная выручка компании сократилась на 5,7%, составив 496,9 млрд руб., при этом на экспорт пришлось 38% консолидированной выручки.

📉 Продажи проката снизились на 6,4%, составив 8,4 млн тонн. Выручка по этому сегменту упала на 7,8%, составив 299,4 млрд руб. на фоне уменьшения рублевых цен на прокат на 1,5% до 35 803 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 2,1%, при этом цены реализации сократились на 7,3% до 47 018 руб. за тонну. В итоге выручка по данному направлению сократилась на 5,3% до 83,3 млрд руб.

📈 Выручка от продаж полуфабрикатов выросла на 5,6% до 13,2 млрд руб. Это стало результатом увеличения объемов реализации на 23,4% и снижения средних цен продаж на 14,4% до 22 022 руб. за тонну.

⛏ В сегменте Северсталь Ресурс компания зафиксировала снижение доходов от продажи железорудного концентрата на 7,4% до 41,2 млрд руб., что было вызвано сокращением объема продаж на 13,4%.

📝 Общая себестоимость продаж уменьшилась на 9,9%, до 286 млрд руб. Административные и коммерческие расходы выросли на 22,4% до 70 млрд руб. на фоне увеличения сбытовых и общехозяйственных расходов. В итоге операционная прибыль Северстали сократилась на 7,2% до 139,6 млрд руб.

⏳ Долговая нагрузка составила 193 млрд руб. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере 26,1 млрд руб. (год назад – прибыль 8,1 млрд руб.).

💰 В результате чистая прибыль Северстали составила 73,5 млрд руб., уменьшившись на 35,6%. Отметим также, что по итогам 4 кв. 2020 г. Совет директоров компании рекомендовал выплатить дивиденды в размере 36,27 руб. на акцию. Таким образом, по итогам 2020 г. компания выплатит своим акционерам 116,4 руб. на акцию.

💭 Менеджмент компании ожидает, что восстановление спроса на металлургическую продукцию продолжиться и в текущем году и составит не менее 3-4%, в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли. Компания, в свою очередь, планирует сохранить объемы выпуска стали на уровне не ниже 2020 г.

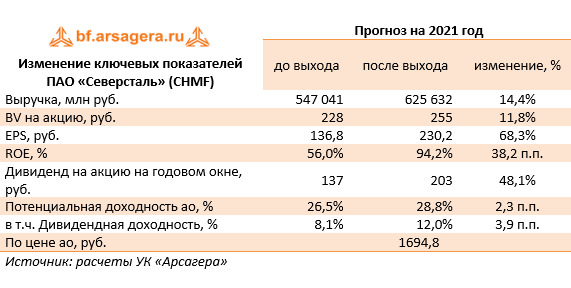

👓 По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий и следующий годы. Прогнозы по прибыли на 2023-2025 гг. были несколько понижены. В результате потенциальная доходность акций компании незначительно снизилась.

🚩 На данный момент бумаги компании торгуются исходя из P/BV 2021 около 5,5 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#северсталь #chmf #блогофорум

Северсталь раскрыла консолидированную финансовую отчетность за 2020 год. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2019 года.

💸 Совокупная выручка компании сократилась на 5,7%, составив 496,9 млрд руб., при этом на экспорт пришлось 38% консолидированной выручки.

📉 Продажи проката снизились на 6,4%, составив 8,4 млн тонн. Выручка по этому сегменту упала на 7,8%, составив 299,4 млрд руб. на фоне уменьшения рублевых цен на прокат на 1,5% до 35 803 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 2,1%, при этом цены реализации сократились на 7,3% до 47 018 руб. за тонну. В итоге выручка по данному направлению сократилась на 5,3% до 83,3 млрд руб.

📈 Выручка от продаж полуфабрикатов выросла на 5,6% до 13,2 млрд руб. Это стало результатом увеличения объемов реализации на 23,4% и снижения средних цен продаж на 14,4% до 22 022 руб. за тонну.

⛏ В сегменте Северсталь Ресурс компания зафиксировала снижение доходов от продажи железорудного концентрата на 7,4% до 41,2 млрд руб., что было вызвано сокращением объема продаж на 13,4%.

📝 Общая себестоимость продаж уменьшилась на 9,9%, до 286 млрд руб. Административные и коммерческие расходы выросли на 22,4% до 70 млрд руб. на фоне увеличения сбытовых и общехозяйственных расходов. В итоге операционная прибыль Северстали сократилась на 7,2% до 139,6 млрд руб.

⏳ Долговая нагрузка составила 193 млрд руб. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере 26,1 млрд руб. (год назад – прибыль 8,1 млрд руб.).

💰 В результате чистая прибыль Северстали составила 73,5 млрд руб., уменьшившись на 35,6%. Отметим также, что по итогам 4 кв. 2020 г. Совет директоров компании рекомендовал выплатить дивиденды в размере 36,27 руб. на акцию. Таким образом, по итогам 2020 г. компания выплатит своим акционерам 116,4 руб. на акцию.

💭 Менеджмент компании ожидает, что восстановление спроса на металлургическую продукцию продолжиться и в текущем году и составит не менее 3-4%, в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли. Компания, в свою очередь, планирует сохранить объемы выпуска стали на уровне не ниже 2020 г.

👓 По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий и следующий годы. Прогнозы по прибыли на 2023-2025 гг. были несколько понижены. В результате потенциальная доходность акций компании незначительно снизилась.

🚩 На данный момент бумаги компании торгуются исходя из P/BV 2021 около 5,5 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#северсталь #chmf #блогофорум

{kind=link}

🔘 Северсталь (CHMF): Итоги 1 кв 2021 г.: во главе парада победителей

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Общая выручка компании подскочила на 27,5%, составив $2 219 млрд, при этом на экспорт пришлось 49% консолидированной выручки.

📉Продажи проката сократились на 7,5%, составив 2,0 млн тонн. Выручка по этому увеличилась на четверть, составив $1 354 млрд на фоне резкого роста долларовых цен на прокат (+36,0%) до $685 за тонну.

📈 Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 4,9%, при этом цены реализации увеличились на четверть до $407 за тонну. В итоге выручка по данному направлению выросла на 30,8% до $340 млн.

📈Выручка от продаж полуфабрикатов подскочила в 2,5 раза до $136 млн. Это стало результатом как увеличения объемов реализации (+78,6%), так и средних цен (+41,0%).

📉В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне сокращения складских запасов. Однако рост средних цен более чем наполовину привел к тому, что доходы выросли на 41,3% до $178 млн.

📉Общая себестоимость продаж уменьшилась на 10,8%, составив $947,0 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в два раза до $1,0 млрд.

💪Долговая нагрузка компании осталась на уровне $2,5 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере $ 47 млн. (год назад – убыток $546,3 млн).

💰В итоге чистая прибыль Северстали подскочила в десять раз, составив $721 млн.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 46,77 руб. на акцию, что существенно превысило наши ожидания. Указанная сумма могла бы быть еще больше, если бы компания не проходила в настоящий момент пик программы капитальных вложений.

📋Первый же отчет публичной металлургической компании дал отличное представление о степени влияния восстановления национальной и международной экономик на финансовые показатели металлургической отрасли. Столь же сильных результатов мы ожидаем и от коллег по цеху Северстали – ММК и НЛМК.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в возможной реакции государства на качественный рост финансового благополучия отрасли, что может выразиться в попытках квотирования объемов экспорта или введения вывозных таможенных пошлин.

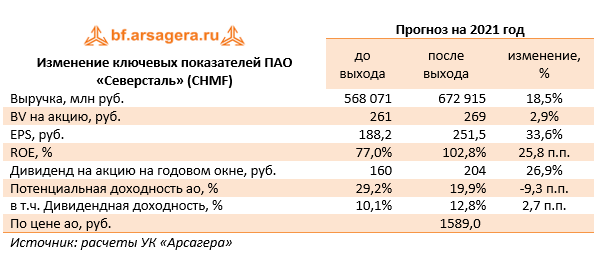

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔На данный момент бумаги компании торгуются исходя из P/BV 2021 около 7,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Общая выручка компании подскочила на 27,5%, составив $2 219 млрд, при этом на экспорт пришлось 49% консолидированной выручки.

📉Продажи проката сократились на 7,5%, составив 2,0 млн тонн. Выручка по этому увеличилась на четверть, составив $1 354 млрд на фоне резкого роста долларовых цен на прокат (+36,0%) до $685 за тонну.

📈 Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 4,9%, при этом цены реализации увеличились на четверть до $407 за тонну. В итоге выручка по данному направлению выросла на 30,8% до $340 млн.

📈Выручка от продаж полуфабрикатов подскочила в 2,5 раза до $136 млн. Это стало результатом как увеличения объемов реализации (+78,6%), так и средних цен (+41,0%).

📉В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне сокращения складских запасов. Однако рост средних цен более чем наполовину привел к тому, что доходы выросли на 41,3% до $178 млн.

📉Общая себестоимость продаж уменьшилась на 10,8%, составив $947,0 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в два раза до $1,0 млрд.

💪Долговая нагрузка компании осталась на уровне $2,5 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере $ 47 млн. (год назад – убыток $546,3 млн).

💰В итоге чистая прибыль Северстали подскочила в десять раз, составив $721 млн.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 46,77 руб. на акцию, что существенно превысило наши ожидания. Указанная сумма могла бы быть еще больше, если бы компания не проходила в настоящий момент пик программы капитальных вложений.

📋Первый же отчет публичной металлургической компании дал отличное представление о степени влияния восстановления национальной и международной экономик на финансовые показатели металлургической отрасли. Столь же сильных результатов мы ожидаем и от коллег по цеху Северстали – ММК и НЛМК.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в возможной реакции государства на качественный рост финансового благополучия отрасли, что может выразиться в попытках квотирования объемов экспорта или введения вывозных таможенных пошлин.

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔На данный момент бумаги компании торгуются исходя из P/BV 2021 около 7,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

{kind=link}

🔘Северсталь (CHMF): квартальный металлургический триумф

Северсталь раскрыла консолидированную финансовую отчетность за 1 п/г 2021 года.

📈Общая выручка компании подскочила более чем в полтора раза, составив $5 165 млрд, при этом на экспорт пришлось около 47% консолидированной выручки. При этом производство чугуна выросло на 12% до 5,3 млн т благодаря запуску доменной печи №3 в декабре 2020. Выпуск стали увеличился до 5,7 млн т (+1%), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021 г.

📉Продажи проката сократились на 6,7%, составив 3,9 млн тонн. Выручка по данному направлению увеличилась на 52,8%, составив $3 153 млрд на фоне резкого роста долларовых цен на прокат (+63,8%) до $807 за тонну.

📈Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 12,7%, при этом цены реализации увеличились на 39,3% до $903 за тонну. В итоге выручка по данному направлению выросла на 56,9% до $769 млн.

📈Выручка от продаж полуфабрикатов подскочила более чем в 4 раза до $335 млн. Это стало результатом как увеличения объемов реализации (в 2,8 раза), так и средних цен (+54,8%).

📉 В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне перемонтажа лав и перенаправления продаж железной руды на собственные активы после запуска новых мощностей. Однако внушительный рост средних цен реализации (особенно, на железную руду) привел к тому, что доходы сегмента выросли более чем на 70% до $488 млн.

📈Общая себестоимость продаж выросла всего на 4,2%, составив $2 140 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в три раза до $2 527 млрд.

📉Долговая нагрузка компании сократилась с $2,5 млрд до $2,3 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде сформировало символические отрицательные курсовые разницы в размере $13 млн (год назад – убыток $210 млн).

💰В итоге чистая прибыль возросла в четыре раза, составив $1 859 млн., из которых $1 138 млрд пришлось на второй квартал.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 84,45 руб. на акцию, что обеспечило квартальную дивидендную доходность по акциям компании свыше 5%.

📝Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года.

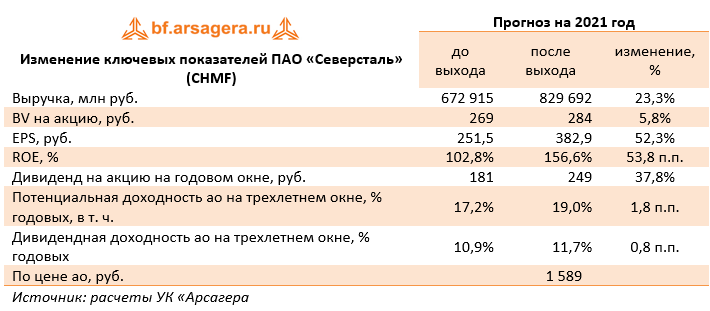

🧐По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год за счет повышения прогнозных цен реализации металлургической продукции. Прогнозы на последующие годы не претерпели серьезных изменений. Помимо этого? мы существенно увеличили требуемую доходность по бумагам компании по причине значительного отрыва рыночной цены акции от балансовой. В результате потенциальная доходность акций компании сократилась.

⛔️На данный момент бумаги компании торгуются исходя из P/BV 2021 свыше 6,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#северсталь #CHMF #блогофорум

Северсталь раскрыла консолидированную финансовую отчетность за 1 п/г 2021 года.

📈Общая выручка компании подскочила более чем в полтора раза, составив $5 165 млрд, при этом на экспорт пришлось около 47% консолидированной выручки. При этом производство чугуна выросло на 12% до 5,3 млн т благодаря запуску доменной печи №3 в декабре 2020. Выпуск стали увеличился до 5,7 млн т (+1%), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021 г.

📉Продажи проката сократились на 6,7%, составив 3,9 млн тонн. Выручка по данному направлению увеличилась на 52,8%, составив $3 153 млрд на фоне резкого роста долларовых цен на прокат (+63,8%) до $807 за тонну.

📈Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 12,7%, при этом цены реализации увеличились на 39,3% до $903 за тонну. В итоге выручка по данному направлению выросла на 56,9% до $769 млн.

📈Выручка от продаж полуфабрикатов подскочила более чем в 4 раза до $335 млн. Это стало результатом как увеличения объемов реализации (в 2,8 раза), так и средних цен (+54,8%).

📉 В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне перемонтажа лав и перенаправления продаж железной руды на собственные активы после запуска новых мощностей. Однако внушительный рост средних цен реализации (особенно, на железную руду) привел к тому, что доходы сегмента выросли более чем на 70% до $488 млн.

📈Общая себестоимость продаж выросла всего на 4,2%, составив $2 140 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в три раза до $2 527 млрд.

📉Долговая нагрузка компании сократилась с $2,5 млрд до $2,3 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде сформировало символические отрицательные курсовые разницы в размере $13 млн (год назад – убыток $210 млн).

💰В итоге чистая прибыль возросла в четыре раза, составив $1 859 млн., из которых $1 138 млрд пришлось на второй квартал.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 84,45 руб. на акцию, что обеспечило квартальную дивидендную доходность по акциям компании свыше 5%.

📝Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года.

🧐По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год за счет повышения прогнозных цен реализации металлургической продукции. Прогнозы на последующие годы не претерпели серьезных изменений. Помимо этого? мы существенно увеличили требуемую доходность по бумагам компании по причине значительного отрыва рыночной цены акции от балансовой. В результате потенциальная доходность акций компании сократилась.

⛔️На данный момент бумаги компании торгуются исходя из P/BV 2021 свыше 6,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#северсталь #CHMF #блогофорум

{kind=link}

🔘ПАО «Северсталь» (CHMF). Итоги 9 мес. 2021г.: очередной рекорд по финансовым показателям

Cеверсталь раскрыла консолидированную финансовую отчетность за 9 мес. 2021 года.

📈Общая выручка компании увеличилась на 62,6%, составив $8,4 млрд, при этом на экспорт пришлось около 49% консолидированной выручки. Производство чугуна выросло на 12% до 8,0 млн т благодаря запуску доменной печи №3 в декабре 2020. Выпуск стали увеличился до 8,6 млн т (+1,0%), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021 г., а также в результате завершения модернизации конвертерного цеха и литейных машин.

📉Продажи проката сократились на 12,3%, составив 5,7 млн тонн. Выручка по данному направлению увеличилась на 60,2%, составив $5,1 млрд на фоне резкого роста долларовых цен на прокат (+82,6%) до $899 за тонну.

🔗С дальнейшим анализом по сегментам можно ознакомиться по ссылке

📈 Общая себестоимость продаж выросла на 12,2%, составив $3,4 млрд. Административные и коммерческие расходы выросли на 1,6% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в три раза до $4,1 млрд.

📉Долговая нагрузка компании сократилась с $2,6 млрд до $1,8 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде сформировало символические отрицательные курсовые разницы в размере $45 млн (год назад – убыток $472 млн).

📈В итоге чистая прибыль возросла почти в пять раз, составив $3,1 млрд., из которых $1,2 млрд пришлось на третий квартал.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 85,93 руб. на акцию, что обеспечило квартальную дивидендную доходность по акциям компании свыше 5%.

Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

📋Добавим при этом, что в 3 кв. 2021 года появились первые признаки стабилизации на рынке стали. Цены на железную руду упали почти на $100/т с рекордных уровней из-за снижения спроса в Китае. Спотовые цены на сталь также снизились с максимумов, достигнутых во 2 кв. 2021 г. на фоне нехватки полупроводников, которая привела к перебоям в производстве автомобилей в Европе и снижению спроса на сталь. Введение экспортных пошлин в России привело к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины. Тем не менее, временная разница между спотовыми и фактическими ценами позволила компании достичь рекордных финансовых результатов в отчетном периоде.

☝️ Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. Северсталь оценивает расходы 2022 г., связанные с новым налоговым механизмом в $280-290 млн.

🧐По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год за счет повышения среднегодовых прогнозных цен реализации металлургической продукции. Помимо этого мы учли в модели потери, которые будут связаны с внедрением нового механизма налогообложения с 2022 г. В результате потенциальная доходность акций компании несколько увеличилась.

⛔️На данный момент бумаги компании торгуются исходя из P/BV 2021 около 6,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

Cеверсталь раскрыла консолидированную финансовую отчетность за 9 мес. 2021 года.

📈Общая выручка компании увеличилась на 62,6%, составив $8,4 млрд, при этом на экспорт пришлось около 49% консолидированной выручки. Производство чугуна выросло на 12% до 8,0 млн т благодаря запуску доменной печи №3 в декабре 2020. Выпуск стали увеличился до 8,6 млн т (+1,0%), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021 г., а также в результате завершения модернизации конвертерного цеха и литейных машин.

📉Продажи проката сократились на 12,3%, составив 5,7 млн тонн. Выручка по данному направлению увеличилась на 60,2%, составив $5,1 млрд на фоне резкого роста долларовых цен на прокат (+82,6%) до $899 за тонну.

🔗С дальнейшим анализом по сегментам можно ознакомиться по ссылке

📈 Общая себестоимость продаж выросла на 12,2%, составив $3,4 млрд. Административные и коммерческие расходы выросли на 1,6% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в три раза до $4,1 млрд.

📉Долговая нагрузка компании сократилась с $2,6 млрд до $1,8 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде сформировало символические отрицательные курсовые разницы в размере $45 млн (год назад – убыток $472 млн).

📈В итоге чистая прибыль возросла почти в пять раз, составив $3,1 млрд., из которых $1,2 млрд пришлось на третий квартал.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 85,93 руб. на акцию, что обеспечило квартальную дивидендную доходность по акциям компании свыше 5%.

Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

📋Добавим при этом, что в 3 кв. 2021 года появились первые признаки стабилизации на рынке стали. Цены на железную руду упали почти на $100/т с рекордных уровней из-за снижения спроса в Китае. Спотовые цены на сталь также снизились с максимумов, достигнутых во 2 кв. 2021 г. на фоне нехватки полупроводников, которая привела к перебоям в производстве автомобилей в Европе и снижению спроса на сталь. Введение экспортных пошлин в России привело к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины. Тем не менее, временная разница между спотовыми и фактическими ценами позволила компании достичь рекордных финансовых результатов в отчетном периоде.

☝️ Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. Северсталь оценивает расходы 2022 г., связанные с новым налоговым механизмом в $280-290 млн.

🧐По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год за счет повышения среднегодовых прогнозных цен реализации металлургической продукции. Помимо этого мы учли в модели потери, которые будут связаны с внедрением нового механизма налогообложения с 2022 г. В результате потенциальная доходность акций компании несколько увеличилась.

⛔️На данный момент бумаги компании торгуются исходя из P/BV 2021 около 6,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

{kind=link}

Северсталь (CHMF) Итоги 2021 г.: ожидаемый кратный рост прибыли и рекордные дивиденды

Cеверсталь раскрыла консолидированную финансовую отчетность за 2021 год.

💰 Общая выручка компании увеличилась на 69,4%, составив $11,6 млрд, при этом на экспорт пришлось около 47% консолидированной выручки. Производство чугуна выросло на 15% до 11 млн т благодаря запуску доменной печи №3 в декабре 2020. Выпуск стали увеличился до 11,65 млн т (+3,0%), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021 г., а также в результате завершения модернизации конвертерного цеха и литейных машин.

📊 Продажи проката сократились на 3,4%, составив 8 млн тонн. Выручка по данному направлению увеличилась на 76,2%, составив $7,3 млрд на фоне резкого роста долларовых цен на прокат (+82,5%) до $915 за тонну.

📌 Сегмент изделий конечного цикла продемонстрировал снижение продаж на 3,8%, при этом цены реализации увеличились на 52,2% до $989 за тонну. В итоге выручка по данному направлению выросла на 46,4% до $1,7 млрд.

💲 Выручка от продаж полуфабрикатов подскочила почти в 5 раз до $856 млн. Это стало результатом как увеличения объемов реализации в 3 раза, так и средних цен на 56,5%.

📍 В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железорудного сырья на 28,2% до 4,3 млн тонн на фоне перенаправления продаж железной руды на собственные активы после запуска новых мощностей. Реализация угля упала на 43,8% до 825 тыс. тонн. Однако внушительный рост средних цен на железную руду привел к тому, что доходы сегмента выросли почти на 40% до $868 млн.

📄 Общая себестоимость продаж выросла на 24,5%, составив $4,9 млрд. Административные и коммерческие расходы выросли на 7,2% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила почти в три раза до $5,4 млрд. Долговая нагрузка компании сократилась с $2,6 млрд до $1,8 млрд.

💸 В итоге чистая прибыль возросла в четыре раза, составив $4,1 млрд.

🔝 Отметим также, что по итогам 4 кв. 2021 г. Совет директоров компании рекомендовал выплатить самые высокие в своей истории квартальные дивиденды в размере 109,81 руб. на акцию. По текущей рыночной цене дивидендная доходность может составить около 6,6%.

💪 Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды. Добавим при этом, что 4 кв. 2021 года отметился нормализацией спроса на сталь на рынках США и Европы.

🗓 Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. Северсталь оценивает расходы 2022 г., связанные с новым налоговым механизмом в $280-290 млн.

🟧 По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли, а также по размеру годового дивиденда компании на текущий и последующие годы за счет более высоких объемов выплавки стали и цен реализации продукции, а также улучшения рентабельности деятельности. Помимо всего прочего был уточнен расчет собственного капитала. Добавим также, что мы пересмотрели размер требуемой доходности по акциям компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2022 около 6,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #Северсталь #CHMF

Cеверсталь раскрыла консолидированную финансовую отчетность за 2021 год.

💰 Общая выручка компании увеличилась на 69,4%, составив $11,6 млрд, при этом на экспорт пришлось около 47% консолидированной выручки. Производство чугуна выросло на 15% до 11 млн т благодаря запуску доменной печи №3 в декабре 2020. Выпуск стали увеличился до 11,65 млн т (+3,0%), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021 г., а также в результате завершения модернизации конвертерного цеха и литейных машин.

📊 Продажи проката сократились на 3,4%, составив 8 млн тонн. Выручка по данному направлению увеличилась на 76,2%, составив $7,3 млрд на фоне резкого роста долларовых цен на прокат (+82,5%) до $915 за тонну.

📌 Сегмент изделий конечного цикла продемонстрировал снижение продаж на 3,8%, при этом цены реализации увеличились на 52,2% до $989 за тонну. В итоге выручка по данному направлению выросла на 46,4% до $1,7 млрд.

💲 Выручка от продаж полуфабрикатов подскочила почти в 5 раз до $856 млн. Это стало результатом как увеличения объемов реализации в 3 раза, так и средних цен на 56,5%.

📍 В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железорудного сырья на 28,2% до 4,3 млн тонн на фоне перенаправления продаж железной руды на собственные активы после запуска новых мощностей. Реализация угля упала на 43,8% до 825 тыс. тонн. Однако внушительный рост средних цен на железную руду привел к тому, что доходы сегмента выросли почти на 40% до $868 млн.

📄 Общая себестоимость продаж выросла на 24,5%, составив $4,9 млрд. Административные и коммерческие расходы выросли на 7,2% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила почти в три раза до $5,4 млрд. Долговая нагрузка компании сократилась с $2,6 млрд до $1,8 млрд.

💸 В итоге чистая прибыль возросла в четыре раза, составив $4,1 млрд.

🔝 Отметим также, что по итогам 4 кв. 2021 г. Совет директоров компании рекомендовал выплатить самые высокие в своей истории квартальные дивиденды в размере 109,81 руб. на акцию. По текущей рыночной цене дивидендная доходность может составить около 6,6%.

💪 Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды. Добавим при этом, что 4 кв. 2021 года отметился нормализацией спроса на сталь на рынках США и Европы.

🗓 Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. Северсталь оценивает расходы 2022 г., связанные с новым налоговым механизмом в $280-290 млн.

🟧 По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли, а также по размеру годового дивиденда компании на текущий и последующие годы за счет более высоких объемов выплавки стали и цен реализации продукции, а также улучшения рентабельности деятельности. Помимо всего прочего был уточнен расчет собственного капитала. Добавим также, что мы пересмотрели размер требуемой доходности по акциям компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2022 около 6,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #Северсталь #CHMF

{kind=link}

Северсталь, (CHMF). Итоги 1 п/г 2023 г.: увеличенные объемы продаж продукции пока не способны нивелировать снижение цен

Северсталь раскрыла консолидированную финансовую отчетность за 1 п/г 2023 год.

➖ Общая выручка компании снизилась на 9,9%, составив 339,4 млрд руб., в основном на фоне снижения средних цен реализации, частично компенсированных возросшими объемами продаж товарной продукции: железной руды на 2,1%, коммерческой стали (проката) на 15,2%, изделий конечного цикла на 0,2%. В то же время продажи полуфабрикатов снизились на 9,9% до 0,6 млн тонн.

✔️ Производство чугуна выросло на 6,0% до 5,6 млн т после окончания плановых ремонтных работ на доменных печах. Выпуск стали увеличился до 5,7 млн тонн (+6,0%) на фоне роста производства конвертерной стали и увеличения загрузки агрегатов.

➖ В сегменте Северсталь Ресурс компания зафиксировала увеличение объемов продаж железорудного сырья на 3,0% до 8,5 млн тонн. При этом выручка сегмента сократилась почти в 2 раза до 48,2 млрд руб. из-за продажи Воркутауголь в апреле 2022 года.

➖ Общая себестоимость продаж упала меньшими темпами (-3,0%), составив 193,5 млрд руб. Административные и коммерческие расходы сократились на 20,0% на фоне продажи Воркутауголь в первом полугодии 2022 года. В итоге операционная прибыль Северстали сократилась на 13,6% до 99,6 млрд руб. на фоне снижения операционной рентабельности с 30,6% до 29,4%.

➖ Долговая нагрузка компании выросла на 43,0% до 147,3 млрд руб., в основном, за счет курсовой переоценки кредитной части, номинированной в валюте. Чистые процентные расходы сократились в 3 раза и составили 801 млн руб. (2,4 млрд руб. годом ранее) по причине резкого увеличения денежных средств на счетах до 300,1 млрд руб. Отметим, что положительные курсовые разницы снизились до 29,7 млрд руб. (год назад 37,2 млрд руб.).

✔️ В итоге чистая прибыль упала на 10,6%, составив 105,3 млрд руб.

💸 Напомним, что последняя квартальная выплата дивидендов была за третий квартал 2021 года, при этом менеджмент компании в скором времени рассчитывает вернуться к распределению части прибыли между акционерами. Также был подтвержден план инвестиционной программы на текущий год на общую сумму $1,1 млрд.

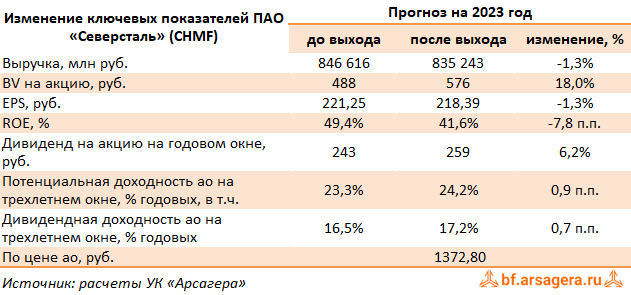

🧐 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Северстали осталась на прежних уровнях.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2023 около 2,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

Северсталь раскрыла консолидированную финансовую отчетность за 1 п/г 2023 год.

➖ Общая выручка компании снизилась на 9,9%, составив 339,4 млрд руб., в основном на фоне снижения средних цен реализации, частично компенсированных возросшими объемами продаж товарной продукции: железной руды на 2,1%, коммерческой стали (проката) на 15,2%, изделий конечного цикла на 0,2%. В то же время продажи полуфабрикатов снизились на 9,9% до 0,6 млн тонн.

✔️ Производство чугуна выросло на 6,0% до 5,6 млн т после окончания плановых ремонтных работ на доменных печах. Выпуск стали увеличился до 5,7 млн тонн (+6,0%) на фоне роста производства конвертерной стали и увеличения загрузки агрегатов.

➖ В сегменте Северсталь Ресурс компания зафиксировала увеличение объемов продаж железорудного сырья на 3,0% до 8,5 млн тонн. При этом выручка сегмента сократилась почти в 2 раза до 48,2 млрд руб. из-за продажи Воркутауголь в апреле 2022 года.

➖ Общая себестоимость продаж упала меньшими темпами (-3,0%), составив 193,5 млрд руб. Административные и коммерческие расходы сократились на 20,0% на фоне продажи Воркутауголь в первом полугодии 2022 года. В итоге операционная прибыль Северстали сократилась на 13,6% до 99,6 млрд руб. на фоне снижения операционной рентабельности с 30,6% до 29,4%.

➖ Долговая нагрузка компании выросла на 43,0% до 147,3 млрд руб., в основном, за счет курсовой переоценки кредитной части, номинированной в валюте. Чистые процентные расходы сократились в 3 раза и составили 801 млн руб. (2,4 млрд руб. годом ранее) по причине резкого увеличения денежных средств на счетах до 300,1 млрд руб. Отметим, что положительные курсовые разницы снизились до 29,7 млрд руб. (год назад 37,2 млрд руб.).

✔️ В итоге чистая прибыль упала на 10,6%, составив 105,3 млрд руб.

💸 Напомним, что последняя квартальная выплата дивидендов была за третий квартал 2021 года, при этом менеджмент компании в скором времени рассчитывает вернуться к распределению части прибыли между акционерами. Также был подтвержден план инвестиционной программы на текущий год на общую сумму $1,1 млрд.

🧐 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Северстали осталась на прежних уровнях.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2023 около 2,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

{kind=link}

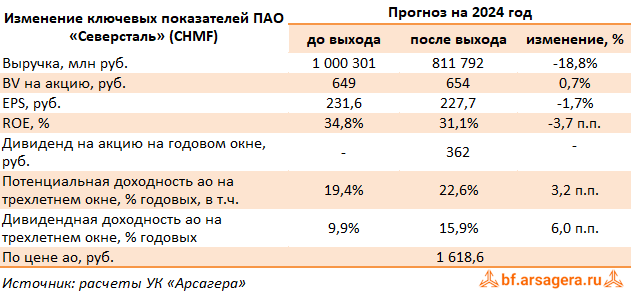

Северсталь, (CHMF). Итоги 2023 г.: возвращение к выплате дивидендов затмило хорошие финансовые результаты

Северсталь раскрыла консолидированную финансовую отчетность за 2023 год.

➕ Общая выручка компании увеличилась на 6,8%, составив 728,3 млрд руб., в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна выросло на 3,0% до 11,3 млн тонн, а выпуск стали - на 5,4% до 11,3 млн тонн благодаря увеличению загрузки агрегатов.

➖ В сегменте Северсталь Ресурс компания зафиксировала снижение общих поставок железорудного сырья на 2,8% до 17,1 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 1,5 млн тонн, сократившись на 36,9%, что связано с увеличением поставок окатышей для собственного производства, а также временного снижения производства концентрата на фоне роста вскрышных работ для обеспечения уровня добычи в будущих периодах. Общие доходы сегмента сократилась на 17,0% до 110,8 млрд руб. из-за продажи Воркутауголь в апреле 2022 года, а также снижения продаж железорудного концентрата и сокращения цен на железорудные окатыши.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 7,5% до 720,5 млрд руб. на фоне увеличения доли готовой металлопродукции в продажах сегмента.

➕ Общая себестоимость продаж росла меньшими темпами (+1,3%), составив 409,4 млрд руб. Административные и коммерческие расходы сократились на 8,4% на фоне продажи Воркутауголь в первом полугодии 2022 года. В итоге операционная прибыль Северстали увеличилась на 28,0% до 223,7 млрд руб., а операционная рентабельность увеличилась с 25,6% до 30,7%.

➖ Долговая нагрузка компании выросла на 60,6% до 163,1 млрд руб., в основном за счет курсовой переоценки кредитной части портфеля, номинированного в валюте. При этом чистые процентные расходы увеличились только на 5,5% и составили 2,7 млрд руб. по причине резкого увеличения денежных средств на счетах до 379,7 млрд руб. Отметим, что положительные курсовые разницы увеличились до 34,8 млрд руб. (год назад 21,5 млрд руб.).

➕ В итоге чистая прибыль увеличилась на 79,0%, составив 193,9 млрд руб.

💸 Вместе с выходом отчетности совет директоров рекомендовал вернуться к дивидендным выплатам, распределив по итогам года 191,51 руб. на акцию. Также был объявлен план инвестиционной программы на текущий год на общую сумму 119 млрд руб., что на 64% выше, чем в прошлом году.

💸 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции. Помимо этого мы учли возвращение компании к дивидендным выплатам, что нашло свое отражение в увеличении дивидендной доходности и, как следствие, потенциальной доходности.

⛔️ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

Северсталь раскрыла консолидированную финансовую отчетность за 2023 год.

➕ Общая выручка компании увеличилась на 6,8%, составив 728,3 млрд руб., в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна выросло на 3,0% до 11,3 млн тонн, а выпуск стали - на 5,4% до 11,3 млн тонн благодаря увеличению загрузки агрегатов.

➖ В сегменте Северсталь Ресурс компания зафиксировала снижение общих поставок железорудного сырья на 2,8% до 17,1 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 1,5 млн тонн, сократившись на 36,9%, что связано с увеличением поставок окатышей для собственного производства, а также временного снижения производства концентрата на фоне роста вскрышных работ для обеспечения уровня добычи в будущих периодах. Общие доходы сегмента сократилась на 17,0% до 110,8 млрд руб. из-за продажи Воркутауголь в апреле 2022 года, а также снижения продаж железорудного концентрата и сокращения цен на железорудные окатыши.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 7,5% до 720,5 млрд руб. на фоне увеличения доли готовой металлопродукции в продажах сегмента.

➕ Общая себестоимость продаж росла меньшими темпами (+1,3%), составив 409,4 млрд руб. Административные и коммерческие расходы сократились на 8,4% на фоне продажи Воркутауголь в первом полугодии 2022 года. В итоге операционная прибыль Северстали увеличилась на 28,0% до 223,7 млрд руб., а операционная рентабельность увеличилась с 25,6% до 30,7%.

➖ Долговая нагрузка компании выросла на 60,6% до 163,1 млрд руб., в основном за счет курсовой переоценки кредитной части портфеля, номинированного в валюте. При этом чистые процентные расходы увеличились только на 5,5% и составили 2,7 млрд руб. по причине резкого увеличения денежных средств на счетах до 379,7 млрд руб. Отметим, что положительные курсовые разницы увеличились до 34,8 млрд руб. (год назад 21,5 млрд руб.).

➕ В итоге чистая прибыль увеличилась на 79,0%, составив 193,9 млрд руб.

💸 Вместе с выходом отчетности совет директоров рекомендовал вернуться к дивидендным выплатам, распределив по итогам года 191,51 руб. на акцию. Также был объявлен план инвестиционной программы на текущий год на общую сумму 119 млрд руб., что на 64% выше, чем в прошлом году.

💸 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции. Помимо этого мы учли возвращение компании к дивидендным выплатам, что нашло свое отражение в увеличении дивидендной доходности и, как следствие, потенциальной доходности.

⛔️ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

{kind=link}

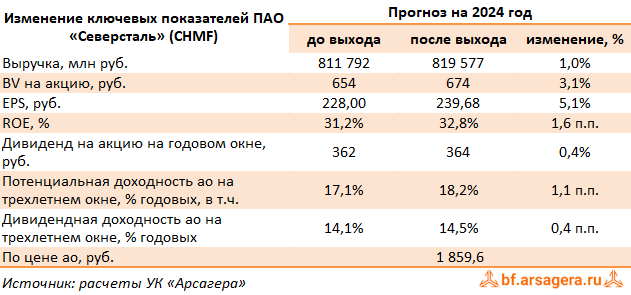

Северсталь, (CHMF). Итоги 1 кв. 2024 г.: результаты продолжают радовать

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2024 г.

➕ Общая выручка компании увеличилась на 19,7%, составив 188,7 млрд руб., в связи ростом средних цен реализации на фоне улучшения продуктовой структуры продаж и увеличения доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна выросло на 1,9% до 2,8 млн тонн, а выпуск стали - на 7,4% до 2,9 млн тонн благодаря увеличению загрузки агрегатов.

➕ В сегменте Северсталь Ресурс компания зафиксировала увеличение общих поставок железорудного сырья на 2,1% до 4,2 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 411 тыс. тонн, увеличившись на 11,4%, что связано с ростом производства концентрата на Олконе на фоне снижения вскрышных работ. Общие доходы сегмента выросли на 72,2% до 34,5 млрд руб. из-за увеличения продаж железорудного концентрата и роста цен на железорудные окатыши.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 19,5% до 186,7 млрд руб. на фоне увеличения доли продукции с высокой добавленной стоимостью в продажах сегмента, в результате чего выросла средняя цена реализации.

➕ Общая себестоимость продаж росла меньшими темпами (+17,1%), составив 108,8 млрд руб. Административные и коммерческие расходы увеличились на 6,9% до 19,2 млрд руб. В итоге операционная прибыль Северстали увеличилась на 29,2% до 55,7 млрд руб., а операционная рентабельность увеличилась с 27,4% до 29,5%.

➕ Долговая нагрузка компании с начала года выросла со 163,1 млрд руб. до 164,9 млрд руб., в основном за счет курсовой переоценки кредитной части портфеля, номинированного в валюте. При этом чистые процентные доходы в отчетном периоде составили 295 млн руб. против расходов 986 млн руб., полученных годом ранее по причине резкого увеличения денежных средств на счетах до 412,1 млрд руб., а также процентных ставок. Отметим, что положительные курсовые разницы снизились до 1,6 млрд руб. (год назад 10,0 млрд руб.).

➕ В итоге чистая прибыль увеличилась на 12,8%, составив 47,4 млрд руб.

💸 Отметим также, что вместе с выходом отчетности Совет директоров компании рекомендовал выплатить по итогам 1 кв. 2024 г. дивиденд в размере 38,3 руб. на акцию.

➕ По итогам вышедшей отчетности мы несколько повысили прогнозы по выручке и прибыли на текущий год, заложив более высокие средние цены реализации товарной продукции. Помимо этого мы учли объявленные за 1 кв. 2024 г. дивиденды. В результате потенциальная доходность акций компании несколько возросла.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2024 г.

➕ Общая выручка компании увеличилась на 19,7%, составив 188,7 млрд руб., в связи ростом средних цен реализации на фоне улучшения продуктовой структуры продаж и увеличения доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна выросло на 1,9% до 2,8 млн тонн, а выпуск стали - на 7,4% до 2,9 млн тонн благодаря увеличению загрузки агрегатов.

➕ В сегменте Северсталь Ресурс компания зафиксировала увеличение общих поставок железорудного сырья на 2,1% до 4,2 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 411 тыс. тонн, увеличившись на 11,4%, что связано с ростом производства концентрата на Олконе на фоне снижения вскрышных работ. Общие доходы сегмента выросли на 72,2% до 34,5 млрд руб. из-за увеличения продаж железорудного концентрата и роста цен на железорудные окатыши.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 19,5% до 186,7 млрд руб. на фоне увеличения доли продукции с высокой добавленной стоимостью в продажах сегмента, в результате чего выросла средняя цена реализации.

➕ Общая себестоимость продаж росла меньшими темпами (+17,1%), составив 108,8 млрд руб. Административные и коммерческие расходы увеличились на 6,9% до 19,2 млрд руб. В итоге операционная прибыль Северстали увеличилась на 29,2% до 55,7 млрд руб., а операционная рентабельность увеличилась с 27,4% до 29,5%.

➕ Долговая нагрузка компании с начала года выросла со 163,1 млрд руб. до 164,9 млрд руб., в основном за счет курсовой переоценки кредитной части портфеля, номинированного в валюте. При этом чистые процентные доходы в отчетном периоде составили 295 млн руб. против расходов 986 млн руб., полученных годом ранее по причине резкого увеличения денежных средств на счетах до 412,1 млрд руб., а также процентных ставок. Отметим, что положительные курсовые разницы снизились до 1,6 млрд руб. (год назад 10,0 млрд руб.).

➕ В итоге чистая прибыль увеличилась на 12,8%, составив 47,4 млрд руб.

💸 Отметим также, что вместе с выходом отчетности Совет директоров компании рекомендовал выплатить по итогам 1 кв. 2024 г. дивиденд в размере 38,3 руб. на акцию.

➕ По итогам вышедшей отчетности мы несколько повысили прогнозы по выручке и прибыли на текущий год, заложив более высокие средние цены реализации товарной продукции. Помимо этого мы учли объявленные за 1 кв. 2024 г. дивиденды. В результате потенциальная доходность акций компании несколько возросла.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

{kind=link}

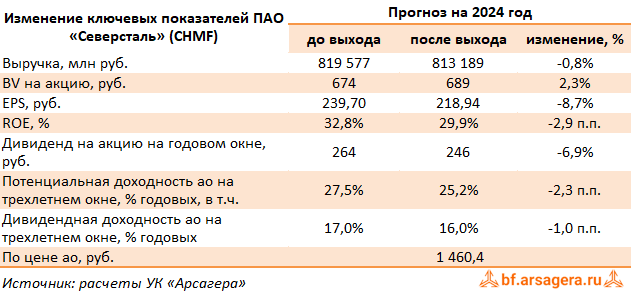

Северсталь, (CHMF). Итоги 1 п/г 2024 г.: ухудшение операционной рентабельности и отрицательные курсовые привели к падению прибыли

Северсталь раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г.

➕ Общая выручка компании увеличилась на 20,5%, составив 409,1 млрд руб., в связи ростом средних цен реализации на фоне улучшения продуктовой структуры продаж и увеличения доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна снизилось на 15,4% до 4,8 млн тонн, а выпуск стали - на 7,6% до 5,1 млн тонн на фоне проведения ремонта ДП-5.

➕ В сегменте Северсталь Ресурс компания зафиксировала снижение общих поставок железорудного сырья на 5,3% до 8,1 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 1,2 млн тонн, увеличившись на 15,8%, что связано со снижением потребности в ЖРС на Череповецком комбинате во время ремонта ДП-5. Общие доходы сегмента выросли на 43,9% до 69,4 млрд руб. благодаря росту средних цен реализации ЖРС, в том числе благодаря увеличению доли окатышей в продажах.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 20,6% до 402,7 млрд руб. на фоне увеличения средних цен реализации.

➕ Общая себестоимость продаж росла большими темпами (+28,3%), составив 247,6 млрд руб. Административные и коммерческие расходы увеличились на 24,4% до 44,0 млрд руб. В итоге операционная прибыль Северстали увеличилась только на 6,5% до 107,0 млрд руб., а операционная рентабельность сократилась с 29,6% до 26,2%.

➕ Долговая нагрузка компании осталась практически на прошлогоднем уровне и составила 148,7 млрд руб. При этом чистые процентные доходы в отчетном периоде составили 704 млн руб. против расходов 1,9 млрд руб., полученных годом ранее по причине увеличения среднегодового объема денежных средств на счетах, а также уровня процентных ставок. Отметим также, что компания отразила отрицательные курсовые разницы в размере 13,4 млрд руб. против положительных - 29,7 млрд руб. годом ранее.

➖ В итоге чистая прибыль снизилась на 20,6%, составив 83,4 млрд руб.

💸 Отметим также, что вместе с выходом отчетности Совет директоров компании рекомендовал выплатить по итогам 2 кв. 2024 г. дивиденд в размере 31,06 руб. на акцию.

➖ По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, на фоне проводимых ремонтных работ и снижения операционной рентабельности. Помимо этого мы учли объявленные за 2 кв. 2024 г. дивиденды. В результате потенциальная доходность акций компании незначительно сократилась.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

Северсталь раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г.

➕ Общая выручка компании увеличилась на 20,5%, составив 409,1 млрд руб., в связи ростом средних цен реализации на фоне улучшения продуктовой структуры продаж и увеличения доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна снизилось на 15,4% до 4,8 млн тонн, а выпуск стали - на 7,6% до 5,1 млн тонн на фоне проведения ремонта ДП-5.

➕ В сегменте Северсталь Ресурс компания зафиксировала снижение общих поставок железорудного сырья на 5,3% до 8,1 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 1,2 млн тонн, увеличившись на 15,8%, что связано со снижением потребности в ЖРС на Череповецком комбинате во время ремонта ДП-5. Общие доходы сегмента выросли на 43,9% до 69,4 млрд руб. благодаря росту средних цен реализации ЖРС, в том числе благодаря увеличению доли окатышей в продажах.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 20,6% до 402,7 млрд руб. на фоне увеличения средних цен реализации.

➕ Общая себестоимость продаж росла большими темпами (+28,3%), составив 247,6 млрд руб. Административные и коммерческие расходы увеличились на 24,4% до 44,0 млрд руб. В итоге операционная прибыль Северстали увеличилась только на 6,5% до 107,0 млрд руб., а операционная рентабельность сократилась с 29,6% до 26,2%.

➕ Долговая нагрузка компании осталась практически на прошлогоднем уровне и составила 148,7 млрд руб. При этом чистые процентные доходы в отчетном периоде составили 704 млн руб. против расходов 1,9 млрд руб., полученных годом ранее по причине увеличения среднегодового объема денежных средств на счетах, а также уровня процентных ставок. Отметим также, что компания отразила отрицательные курсовые разницы в размере 13,4 млрд руб. против положительных - 29,7 млрд руб. годом ранее.

➖ В итоге чистая прибыль снизилась на 20,6%, составив 83,4 млрд руб.

💸 Отметим также, что вместе с выходом отчетности Совет директоров компании рекомендовал выплатить по итогам 2 кв. 2024 г. дивиденд в размере 31,06 руб. на акцию.

➖ По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, на фоне проводимых ремонтных работ и снижения операционной рентабельности. Помимо этого мы учли объявленные за 2 кв. 2024 г. дивиденды. В результате потенциальная доходность акций компании незначительно сократилась.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

{kind=link}