На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

bf.arsagera.ru

Коршуновский ГОК (KOGK) Итоги 2021 г.: рост цен на руду в первой половине года обеспечил высокую годовую прибыль

Коршуновский ГОК опубликовал отчетность за 2021 год по РСБУ

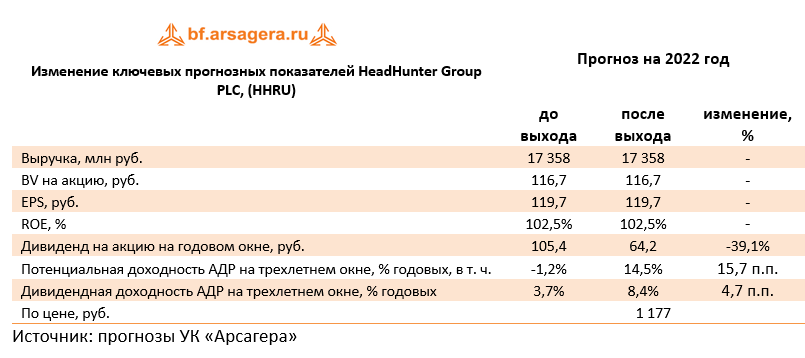

HeadHunter Group PLC, (HHRU). Итоги 1 кв 2022 года: обесценение гудвила понизило прибыль

Компания HeadHunter Group раскрыла финансовую отчетность за 1 кв. 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 56,7% до 4,5 млрд руб. на фоне роста количества платящих клиентов на 4,2% до 244,2 тыс. и роста средней выручки с одного пользователя (ARPC) на 50,4% до 18,2 тыс. руб., а также с учетом положительного эффекта от консолидации приобретенных ранее платформ «Zarplata.ru» и «Skillaz». Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также высокий спрос на кандидатов, который был нивелирован снижением активности найма сотрудников в марте текущего года.

📈Операционные расходы возросли на 53,7% до 2,8 млрд руб. При этом доля расходов в выручке снизилась с 63,6% до 62,4%. Доля расходов на персонал показала рост с 29,8% до 32,4%, в основном, из-за увеличения расходов по программе вознаграждения сотрудников, основанной на акциях компании. Доля расходов на маркетинг снизилась с 15,5% до 13,9% на фоне увеличения выручки.

📈В результате операционная прибыль компании увеличилась на 61,8% и достигла почти 1,7 млрд руб.

📈Чистые финансовые расходы составили 655 млн руб. против 150 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, обесценением гудвила сервиса «Зарплата.ру», а также увеличением процентных расходов на 47,9% до 223,0 млн руб. на фоне увеличения чистого долга за 1 квартал с 1,2 млрд руб. до 2,9 млрд руб., привлеченного для выплаты промежуточных дивидендов (63 рубля на акцию) на сумму 3,2 млрд руб.

💰В итоге чистая прибыль акционеров HeadHunter Group показала снижение на 38,5% и составила 553 млн руб.

💸Отдельно отметим, что в марте компания заявила о прекращении программы байбэка, выкупив в общей сложности собственные акции на сумму 1,4 млрд руб. из ранее заявленных 3,0 млрд руб.

🧐По итогам вышедшей отчетности мы не изменили прогнозы ключевых показателей на текущий год. Обратим внимание, что с учетом сильного снижения котировок расписок с момента публикации предыдущего поста потенциальная доходность бумаг компании увеличилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 10 и не входят в число наших приоритетов.

#блогофорум #HeadHunterGroup #HHRU

Компания HeadHunter Group раскрыла финансовую отчетность за 1 кв. 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 56,7% до 4,5 млрд руб. на фоне роста количества платящих клиентов на 4,2% до 244,2 тыс. и роста средней выручки с одного пользователя (ARPC) на 50,4% до 18,2 тыс. руб., а также с учетом положительного эффекта от консолидации приобретенных ранее платформ «Zarplata.ru» и «Skillaz». Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также высокий спрос на кандидатов, который был нивелирован снижением активности найма сотрудников в марте текущего года.

📈Операционные расходы возросли на 53,7% до 2,8 млрд руб. При этом доля расходов в выручке снизилась с 63,6% до 62,4%. Доля расходов на персонал показала рост с 29,8% до 32,4%, в основном, из-за увеличения расходов по программе вознаграждения сотрудников, основанной на акциях компании. Доля расходов на маркетинг снизилась с 15,5% до 13,9% на фоне увеличения выручки.

📈В результате операционная прибыль компании увеличилась на 61,8% и достигла почти 1,7 млрд руб.

📈Чистые финансовые расходы составили 655 млн руб. против 150 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, обесценением гудвила сервиса «Зарплата.ру», а также увеличением процентных расходов на 47,9% до 223,0 млн руб. на фоне увеличения чистого долга за 1 квартал с 1,2 млрд руб. до 2,9 млрд руб., привлеченного для выплаты промежуточных дивидендов (63 рубля на акцию) на сумму 3,2 млрд руб.

💰В итоге чистая прибыль акционеров HeadHunter Group показала снижение на 38,5% и составила 553 млн руб.

💸Отдельно отметим, что в марте компания заявила о прекращении программы байбэка, выкупив в общей сложности собственные акции на сумму 1,4 млрд руб. из ранее заявленных 3,0 млрд руб.

🧐По итогам вышедшей отчетности мы не изменили прогнозы ключевых показателей на текущий год. Обратим внимание, что с учетом сильного снижения котировок расписок с момента публикации предыдущего поста потенциальная доходность бумаг компании увеличилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 10 и не входят в число наших приоритетов.

#блогофорум #HeadHunterGroup #HHRU

{kind=link}

🔎 HeadHunter Group PLC, (HHRU) Итоги 1 п/г 2022 года: худший квартальный результат на фоне существенных отрицательных курсовых разниц

Компания HeadHunter Group раскрыла финансовую отчетность за 1 п/г 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 24,5% до 8,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 25,3% до 24,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

📈Операционные расходы возросли на 44,4% до 5,7 млрд руб. При этом доля расходов в выручке увеличилась с 58,3% до 67,6%. Доля расходов на персонал показала рост с 28,1% до 35,0%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 11,9% до 15,8% на фоне увеличения выручки.

📉В результате операционная прибыль компании снизилась на 3,4% и составила 2,7 млрд руб.

Чистые финансовые расходы составили 1,9 млрд руб. против 59 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 919,3 млн руб. на фоне укрепления рубля, а также обесценением гудвила сервиса «Зарплата.ру» и увеличением процентных расходов на 47,4% до 454,0 млн руб. на фоне увеличения ставок заимствования.

📉В итоге чистая прибыль акционеров HeadHunter Group показала десятикратное падение и составила 225,0 млн руб.

💰Среди прочих новостей, отметим увеличение компанией доли в уставном капитале портала с отзывами о работодателях ООО «Дрим Джоб» с 25,5% до 46,66%.

🧐По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год, отразив влияние отрицательных курсовых разниц, а также возросших операционных расходов, компенсированных увеличением прогноза по выручки на фоне роста показателя ARPC. Также мы уменьшили прогноз по годовому дивиденду на фоне озвученных компанией планов по годовым дивидендным выплатам в размере не менее 50% от скорректированной чистой прибыли. Одновременно отметим, что прогноз прибыли с 2023 по 2025гг. был незначительно понижен на фоне снижения операционной рентабельности. В результате потенциальная доходность акций компании сократилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 11 и не входят в число наших приоритетов.

#HeadHunter #HHRU #блогофорум

Компания HeadHunter Group раскрыла финансовую отчетность за 1 п/г 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 24,5% до 8,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 25,3% до 24,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

📈Операционные расходы возросли на 44,4% до 5,7 млрд руб. При этом доля расходов в выручке увеличилась с 58,3% до 67,6%. Доля расходов на персонал показала рост с 28,1% до 35,0%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 11,9% до 15,8% на фоне увеличения выручки.

📉В результате операционная прибыль компании снизилась на 3,4% и составила 2,7 млрд руб.

Чистые финансовые расходы составили 1,9 млрд руб. против 59 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 919,3 млн руб. на фоне укрепления рубля, а также обесценением гудвила сервиса «Зарплата.ру» и увеличением процентных расходов на 47,4% до 454,0 млн руб. на фоне увеличения ставок заимствования.

📉В итоге чистая прибыль акционеров HeadHunter Group показала десятикратное падение и составила 225,0 млн руб.

💰Среди прочих новостей, отметим увеличение компанией доли в уставном капитале портала с отзывами о работодателях ООО «Дрим Джоб» с 25,5% до 46,66%.

🧐По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год, отразив влияние отрицательных курсовых разниц, а также возросших операционных расходов, компенсированных увеличением прогноза по выручки на фоне роста показателя ARPC. Также мы уменьшили прогноз по годовому дивиденду на фоне озвученных компанией планов по годовым дивидендным выплатам в размере не менее 50% от скорректированной чистой прибыли. Одновременно отметим, что прогноз прибыли с 2023 по 2025гг. был незначительно понижен на фоне снижения операционной рентабельности. В результате потенциальная доходность акций компании сократилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 11 и не входят в число наших приоритетов.

#HeadHunter #HHRU #блогофорум

{kind=link}

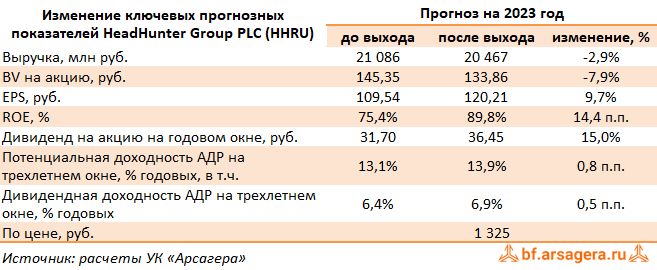

HeadHunter Group PLC, (HHRU). Итоги 9 мес. 2022 года: общая неопределенность оказывает давление на операционную и финансовую деятельность

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 14,9% до 13,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 20,7% до 30,7 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

📈Операционные расходы возросли на 34,1% до 8,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 47,3% до 56,4%. Доля расходов на персонал показала рост с 25,8% до 32,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 11,9% до 13,9% на фоне увеличения расходов ан продвижение

📉В результате операционная прибыль компании снизилась на 7,8% и составила 4,8 млрд руб.

Чистые финансовые расходы составили 2,1 млрд руб. против 51 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 775,1 млн руб. на фоне укрепления рубля, а также обесценением гудвила сервиса «Зарплата.ру» и увеличением процентных расходов на 31,1% до 630,0 млн руб. на фоне увеличения ставок заимствования.

📉Величина уплаченного налога на прибыль сократилась всего на 10,8% на фоне увеличения эффективной налоговой ставки, обусловленного не вычитаемыми расходами, связанными с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования.

💰В итоге чистая прибыль акционеров Headhunter Group показала более чем двукратное падение и составила 1,6 млрд руб. Показатель скорректированной чистой прибыли составил 4,2 млрд руб. (-3,8%).

🧐 По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год, отразив негативное влияние финансовых статей, а также возросших операционных расходов. Прогнозы на последующие годы не претерпели остались на прежних уровнях. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

⛔️В настоящий момент расписки компании торгуются исходя из P/E 2022 около 22 и не входят в число наших приоритетов.

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 14,9% до 13,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 20,7% до 30,7 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

📈Операционные расходы возросли на 34,1% до 8,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 47,3% до 56,4%. Доля расходов на персонал показала рост с 25,8% до 32,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 11,9% до 13,9% на фоне увеличения расходов ан продвижение

📉В результате операционная прибыль компании снизилась на 7,8% и составила 4,8 млрд руб.

Чистые финансовые расходы составили 2,1 млрд руб. против 51 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 775,1 млн руб. на фоне укрепления рубля, а также обесценением гудвила сервиса «Зарплата.ру» и увеличением процентных расходов на 31,1% до 630,0 млн руб. на фоне увеличения ставок заимствования.

📉Величина уплаченного налога на прибыль сократилась всего на 10,8% на фоне увеличения эффективной налоговой ставки, обусловленного не вычитаемыми расходами, связанными с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования.

💰В итоге чистая прибыль акционеров Headhunter Group показала более чем двукратное падение и составила 1,6 млрд руб. Показатель скорректированной чистой прибыли составил 4,2 млрд руб. (-3,8%).

🧐 По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год, отразив негативное влияние финансовых статей, а также возросших операционных расходов. Прогнозы на последующие годы не претерпели остались на прежних уровнях. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

⛔️В настоящий момент расписки компании торгуются исходя из P/E 2022 около 22 и не входят в число наших приоритетов.

#блогофорум #hhru

{kind=link}

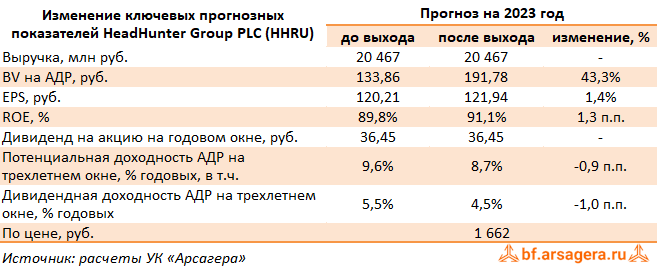

HeadHunter Group PLC,, (HHRU). Итоги 2022 г.: стагнация абонентской базы привела к падению прибыли

Компания HeadHunter Group раскрыла отчетность за 2022 г.

➕ В отчетном периоде общая выручка компании увеличилась на 13,3% до 18,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 21,1% до 37,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

➖ Операционные расходы возросли на 23,8% до 11,2 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 49,8% до 55,2%. Доля расходов на персонал показала рост с 26,2% до 31,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 13,2% до 13,3% ( с 2,1 млрд руб. до 2,4 млрд руб.) на фоне увеличения расходов на продвижение.

✔️ В результате операционная прибыль компании осталась на уровне предыдущего года, составив 6,9 млрд руб.

➖ Чистые финансовые расходы существенно возросли, составив 1,7 млрд руб. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 302,9 млн руб. на фоне укрепления рубля, обесценением гудвила сервиса «Зарплата.ру» и расходами на его техническую интеграцию (657,0 млн руб. и 218,2 млн руб. соответственно), а также увеличением процентных расходов на 20,6% до 795,4 млн руб. на фоне увеличения ставок заимствования.

➕ Эффективная ставка налога на прибыль выросла с 20,0% до 29,5% вследствие наличия не вычитаемых расходов, связанных с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования. В результате величина уплаченного налога выросла на 12,3%, составив 1,5 млрд руб.

✔️

✔️ В итоге чистая прибыль акционеров Headhunter Group упала почти на треть до 3,7 млрд руб. Показатель скорректированной чистой прибыли составил 6,0 млрд руб., оставшись на уровне 2021 г.

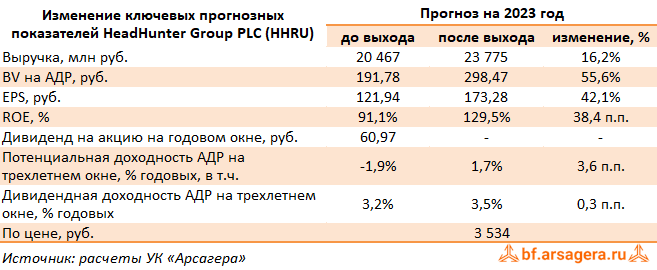

🧐 По итогам вышедшей отчетности мы внесли незначительные корректировки в свои прогнозы на ближайшие два года, отразив замедление развития компании, а также возросшие операционные расходы. Прогнозы на последующие годы остались на прежних уровнях. В результате потенциальная доходность расписок компании не претерпела серьезных изменений.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 10 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 2022 г.

➕ В отчетном периоде общая выручка компании увеличилась на 13,3% до 18,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 21,1% до 37,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

➖ Операционные расходы возросли на 23,8% до 11,2 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 49,8% до 55,2%. Доля расходов на персонал показала рост с 26,2% до 31,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 13,2% до 13,3% ( с 2,1 млрд руб. до 2,4 млрд руб.) на фоне увеличения расходов на продвижение.

✔️ В результате операционная прибыль компании осталась на уровне предыдущего года, составив 6,9 млрд руб.

➖ Чистые финансовые расходы существенно возросли, составив 1,7 млрд руб. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 302,9 млн руб. на фоне укрепления рубля, обесценением гудвила сервиса «Зарплата.ру» и расходами на его техническую интеграцию (657,0 млн руб. и 218,2 млн руб. соответственно), а также увеличением процентных расходов на 20,6% до 795,4 млн руб. на фоне увеличения ставок заимствования.

➕ Эффективная ставка налога на прибыль выросла с 20,0% до 29,5% вследствие наличия не вычитаемых расходов, связанных с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования. В результате величина уплаченного налога выросла на 12,3%, составив 1,5 млрд руб.

✔️

✔️ В итоге чистая прибыль акционеров Headhunter Group упала почти на треть до 3,7 млрд руб. Показатель скорректированной чистой прибыли составил 6,0 млрд руб., оставшись на уровне 2021 г.

🧐 По итогам вышедшей отчетности мы внесли незначительные корректировки в свои прогнозы на ближайшие два года, отразив замедление развития компании, а также возросшие операционные расходы. Прогнозы на последующие годы остались на прежних уровнях. В результате потенциальная доходность расписок компании не претерпела серьезных изменений.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 10 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

{kind=link}

HeadHunter Group PLC,, (HHRU). Итоги 1 кв 2023 г.: весомый рост прибыли в преддверии запуска программы обратного выкупа

Компания HeadHunter Group раскрыла отчетность за 1 кв 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась на 24,7% до 5,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 12,3% до 20,5 тыс. руб., а также количества всех типов платящих клиентов. Драйверами роста показателя ARPC стали инициативы в области ценообразования предоставляемых услуг.

➖ Операционные расходы выросли на 6,3% до 3,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 55,7% до 48,0%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 32,4% до 27,5%, как и доля расходов на маркетинг - с 13,9% до 11,5%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла более чем наполовину, составив 2,6 млрд руб.

➕ Чистые финансовые доходы составили 285,6 млн руб. против чистых финансовых расходов в размере 655,2 млн руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля в первом квартале текущего года, а также двукратным увеличением процентных доходов до 114,2 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 166,7 млн руб. (-25.2%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 44,9% до 23,5% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. В результате величина уплаченного налога выросла на 48,0%, составив 676,9 млн руб.

➕ В итоге чистая прибыль акционеров Headhunter Group выросла в 4 раза и составила 2,2 млрд руб. Показатель скорректированной чистой прибыли увеличился на 51,3%, составив 2,2 млрд руб.

✔️ По линии корпоративных новостей отметим, что в мае текущего года на внеочередном собрании акционеров было принято решение о проведении обратного выкупа, вероятнее всего, расписок компании с американской биржи Nasdaq и Мосбиржи за счет собственной прибыли. Параметры выкупа, а также судьба выкупленных акций на данный момент неизвестны.

✔️ Также в апреле текущего года состоялось слушание перед комиссией биржи Nasdaq для обжалования ранее заявленного решения о делистинге расписок. В настоящее время ожидается письменное решение комиссии Nasdaq по итогам слушания, до тех пор делистинг бумаг приостановлен. Напомним, что HeadHunter уже запускал программу обратного выкупа в 2021 году объемом до 3 млрд руб., которая была приостановлена в 2022 году.

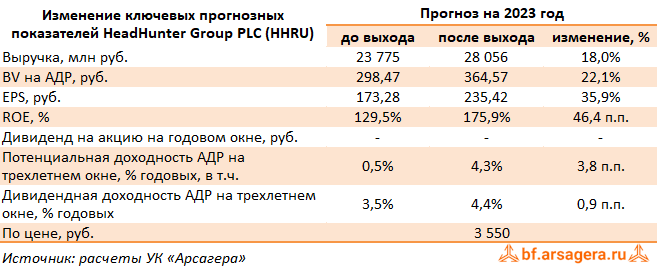

💸 По итогам вышедшей отчетности мы сократили чистые финансовые расходы и размер дивидендов на фоне планов по запуску программы обратного выкупа в текущем году. В то же время мы не стали вносить значительные корректировки в свои прогнозы на ближайшие годы. В результате потенциальная доходность расписок компании не претерпела серьезных изменений.

⛔️ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 14 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 1 кв 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась на 24,7% до 5,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 12,3% до 20,5 тыс. руб., а также количества всех типов платящих клиентов. Драйверами роста показателя ARPC стали инициативы в области ценообразования предоставляемых услуг.

➖ Операционные расходы выросли на 6,3% до 3,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 55,7% до 48,0%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 32,4% до 27,5%, как и доля расходов на маркетинг - с 13,9% до 11,5%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла более чем наполовину, составив 2,6 млрд руб.

➕ Чистые финансовые доходы составили 285,6 млн руб. против чистых финансовых расходов в размере 655,2 млн руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля в первом квартале текущего года, а также двукратным увеличением процентных доходов до 114,2 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 166,7 млн руб. (-25.2%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 44,9% до 23,5% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. В результате величина уплаченного налога выросла на 48,0%, составив 676,9 млн руб.

➕ В итоге чистая прибыль акционеров Headhunter Group выросла в 4 раза и составила 2,2 млрд руб. Показатель скорректированной чистой прибыли увеличился на 51,3%, составив 2,2 млрд руб.

✔️ По линии корпоративных новостей отметим, что в мае текущего года на внеочередном собрании акционеров было принято решение о проведении обратного выкупа, вероятнее всего, расписок компании с американской биржи Nasdaq и Мосбиржи за счет собственной прибыли. Параметры выкупа, а также судьба выкупленных акций на данный момент неизвестны.

✔️ Также в апреле текущего года состоялось слушание перед комиссией биржи Nasdaq для обжалования ранее заявленного решения о делистинге расписок. В настоящее время ожидается письменное решение комиссии Nasdaq по итогам слушания, до тех пор делистинг бумаг приостановлен. Напомним, что HeadHunter уже запускал программу обратного выкупа в 2021 году объемом до 3 млрд руб., которая была приостановлена в 2022 году.

💸 По итогам вышедшей отчетности мы сократили чистые финансовые расходы и размер дивидендов на фоне планов по запуску программы обратного выкупа в текущем году. В то же время мы не стали вносить значительные корректировки в свои прогнозы на ближайшие годы. В результате потенциальная доходность расписок компании не претерпела серьезных изменений.

⛔️ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 14 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

{kind=link}

HeadHunter Group PLC,, (HHRU). Итоги 1 п/г 2023 г.: рынок рекрутинга востребован как никогда

Компания HeadHunter Group раскрыла отчетность за 1 п/г 2023 года.

➕ В отчетном периоде общая выручка компании увеличилась наполовину до 12,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 26,2% до 31,0 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов.

➖ Операционные расходы выросли на 11,5% до 6,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 60,5% до 45,7%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 35,0% до 25,8%, как и доля расходов на маркетинг - с 15,8% до 11,1%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 6,3 млрд руб.

➕ Чистые финансовые доходы составили 680,1 млн руб. против чистых финансовых расходов в размере 1,9 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 306,0 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 321,1 млн руб. (-29,3%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 69,8% до 24,3% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла в 3 раза, составив 1,7 млн руб.

✔️ В итоге показатели чистой прибыли и скорректированной чистой прибыли акционеров Headhunter Group многократно выросли, составив 5,2 млрд руб.

✔️ По линии корпоративных новостей отметим оставленное в силе решение комиссии биржи Nasdaq о делистинге расписок после его апелляции. В настоящий момент HeadHunter рассматривает несколько стратегических сценариев после делистинга, включая редомициляцию, при этом Московская биржа останется основной торговой площадкой для бумаг компании.

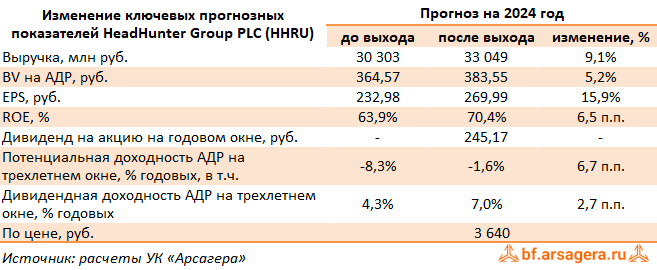

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, в то же время обнулив дивиденды по итогам текущего года. В результате потенциальная доходность расписок компании возросла.

⛔️ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 21 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 1 п/г 2023 года.

➕ В отчетном периоде общая выручка компании увеличилась наполовину до 12,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 26,2% до 31,0 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов.

➖ Операционные расходы выросли на 11,5% до 6,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 60,5% до 45,7%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 35,0% до 25,8%, как и доля расходов на маркетинг - с 15,8% до 11,1%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 6,3 млрд руб.

➕ Чистые финансовые доходы составили 680,1 млн руб. против чистых финансовых расходов в размере 1,9 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 306,0 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 321,1 млн руб. (-29,3%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 69,8% до 24,3% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла в 3 раза, составив 1,7 млн руб.

✔️ В итоге показатели чистой прибыли и скорректированной чистой прибыли акционеров Headhunter Group многократно выросли, составив 5,2 млрд руб.

✔️ По линии корпоративных новостей отметим оставленное в силе решение комиссии биржи Nasdaq о делистинге расписок после его апелляции. В настоящий момент HeadHunter рассматривает несколько стратегических сценариев после делистинга, включая редомициляцию, при этом Московская биржа останется основной торговой площадкой для бумаг компании.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, в то же время обнулив дивиденды по итогам текущего года. В результате потенциальная доходность расписок компании возросла.

⛔️ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 21 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

{kind=link}

HeadHunter Group PLC,, (HHRU). Итоги 9 мес. 2023 г.: огненные показатели рынка труда

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась более чем в полтора раза до 21,0 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 30,4% до 40,1 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов.

➖ Операционные расходы выросли на 19,9% до 10,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 56,4% до 43,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 32,8% до 24,1%, как и доля расходов на маркетинг - с 13,9% до 10,8%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 11,0 млрд руб.

➕ Чистые финансовые доходы составили 1,6 млрд руб. против чистых финансовых расходов в размере 2,1 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 467,5 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 480 млн руб. (-23,9%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 39,6% до 25,4% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла почти в 3 раза, составив 3,2 млрд руб.

➕ В итоге чистая прибыль компании выросла почти в шесть раз до 9,3 млрд руб. Показатель скорректированной чистой прибыли также показал кратный рост, составив 9,1 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 9,3 млрд руб. до 19,4 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

✔️ По линии корпоративных новостей отметим выставленную оферту МКАО «Хэдхантер» на выкуп у держателей акций и ADR холдинговой компании HeadHunter Group Plc, которые хранятся вне российской инфраструктуры, этих бумаг по 819,45 руб. за штуку, а также предложение об обмене на акции МКАО в соотношении 1:1. По итогам указанных процессов МКАО «Хэдхантер» должно стать холдинговой компанией группы HeadHunter с листингом акций на Московской бирже.

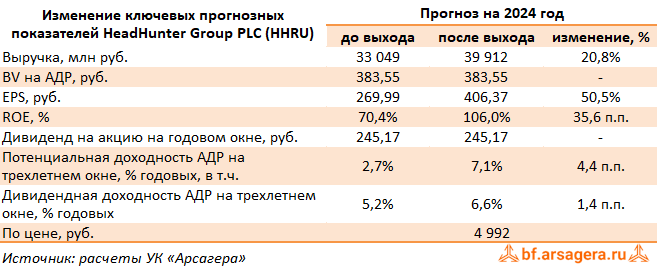

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 15 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась более чем в полтора раза до 21,0 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 30,4% до 40,1 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов.

➖ Операционные расходы выросли на 19,9% до 10,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 56,4% до 43,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 32,8% до 24,1%, как и доля расходов на маркетинг - с 13,9% до 10,8%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 11,0 млрд руб.

➕ Чистые финансовые доходы составили 1,6 млрд руб. против чистых финансовых расходов в размере 2,1 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 467,5 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 480 млн руб. (-23,9%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 39,6% до 25,4% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла почти в 3 раза, составив 3,2 млрд руб.

➕ В итоге чистая прибыль компании выросла почти в шесть раз до 9,3 млрд руб. Показатель скорректированной чистой прибыли также показал кратный рост, составив 9,1 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 9,3 млрд руб. до 19,4 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

✔️ По линии корпоративных новостей отметим выставленную оферту МКАО «Хэдхантер» на выкуп у держателей акций и ADR холдинговой компании HeadHunter Group Plc, которые хранятся вне российской инфраструктуры, этих бумаг по 819,45 руб. за штуку, а также предложение об обмене на акции МКАО в соотношении 1:1. По итогам указанных процессов МКАО «Хэдхантер» должно стать холдинговой компанией группы HeadHunter с листингом акций на Московской бирже.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 15 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

{kind=link}

HeadHunter Group PLC,, (HHRU). Итоги 2023 г.: ударное завершение года. В фокусе - возобновление дивидендных выплат

Компания HeadHunter Group раскрыла отчетность за 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась на 62,8% до 29,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 30,4% до 48,9 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+24,9%).

➖ Операционные расходы выросли на 22,1% до 13,6 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 56,4% до 43,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 55,2% до 42,3%, как и доля расходов на маркетинг - с 13,3% до 10,9%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 15,8 млрд руб.

➕ Чистые финансовые доходы составили 1,4 млрд руб. против чистых финансовых расходов в размере 1,7 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 895,7 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 649,0 млн руб. (-18,4%) на фоне снижения долга.

➕ Эффективная ставка налога на прибыль упала с 29,5% до 28,0% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла более чем в 3 раза, составив 4,8 млрд руб., в т.ч. 268 млн руб. - налог на сверхприбыль.

➕ В итоге чистая прибыль компании выросла более чем в три раза до 12,2 млрд руб. Показатель скорректированной чистой прибыли вырос более чем в два раза, составив 12,5 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 9,3 млрд руб. до 22,6 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

💸 По линии корпоративных новостей отметим ожидаемое компанией получение листинга акций на Мосбирже, что откроет дорогу к возобновлению дивидендных выплат акционерам.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. Помимо этого, мы заложили в модель возобновление дивидендных выплат. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2024 около 13,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась на 62,8% до 29,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 30,4% до 48,9 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+24,9%).

➖ Операционные расходы выросли на 22,1% до 13,6 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 56,4% до 43,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 55,2% до 42,3%, как и доля расходов на маркетинг - с 13,3% до 10,9%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 15,8 млрд руб.

➕ Чистые финансовые доходы составили 1,4 млрд руб. против чистых финансовых расходов в размере 1,7 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 895,7 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 649,0 млн руб. (-18,4%) на фоне снижения долга.

➕ Эффективная ставка налога на прибыль упала с 29,5% до 28,0% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла более чем в 3 раза, составив 4,8 млрд руб., в т.ч. 268 млн руб. - налог на сверхприбыль.

➕ В итоге чистая прибыль компании выросла более чем в три раза до 12,2 млрд руб. Показатель скорректированной чистой прибыли вырос более чем в два раза, составив 12,5 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 9,3 млрд руб. до 22,6 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

💸 По линии корпоративных новостей отметим ожидаемое компанией получение листинга акций на Мосбирже, что откроет дорогу к возобновлению дивидендных выплат акционерам.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. Помимо этого, мы заложили в модель возобновление дивидендных выплат. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2024 около 13,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

{kind=link}

HeadHunter Group PLC,, (HHRU). Итоги 1 кв. 2024 г.: уверенное начало года и ожидание окончания редомициляции

Компания HeadHunter Group раскрыла отчетность за 1 кв. 2024 г.

➕ В отчетном периоде общая выручка компании увеличилась на 55,4% до 8,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 32,1% до 27 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+17,6%).

➖ Операционные расходы выросли на 34,7% до 4,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 48,0% до 42,8%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 27,5% до 21,8%. Маркетинговые расходы напротив возросли с 11,5% до 13,8% на фоне их роста в сегменте «Россия», а также разного распределения этих затрат внутри года.

➕ В результате операционная прибыль компании выросла на 78,9%, составив 4,7 млрд руб.

➕ Чистые финансовые доходы составили 391 млн руб., увеличившись на 36,8%. Подобная динамика была обусловлена, в первую очередь, кратным увеличением процентных доходов до 545 млн руб. из-за роста остатков денежных средств, размещенных на депозитах, и процентных ставок по ним, а также сокращением процентных расходов до 147 млн руб. (-11,6%) на фоне снижения долга.

✔️ Эффективная ставка налога на прибыль упала с 23,5% до 2,5% а в связи с применением льготной нулевой ставки для ИТ-компаний с 1 января 2024 года.

➕ В итоге чистая прибыль компании выросла более чем в два раза до 4,9 млрд руб. Показатель скорректированной чистой прибыли вырос также более чем в два раза, составив 5,0 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 22,6 млрд руб. до 28,0 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

💸 По линии корпоративных новостей отметим ожидаемое компанией получение листинга акций на Мосбирже в 3 кв. 2024 г., что откроет дорогу к возобновлению дивидендных выплат акционерам.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2024 около 12,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 1 кв. 2024 г.

➕ В отчетном периоде общая выручка компании увеличилась на 55,4% до 8,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 32,1% до 27 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+17,6%).

➖ Операционные расходы выросли на 34,7% до 4,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 48,0% до 42,8%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 27,5% до 21,8%. Маркетинговые расходы напротив возросли с 11,5% до 13,8% на фоне их роста в сегменте «Россия», а также разного распределения этих затрат внутри года.

➕ В результате операционная прибыль компании выросла на 78,9%, составив 4,7 млрд руб.

➕ Чистые финансовые доходы составили 391 млн руб., увеличившись на 36,8%. Подобная динамика была обусловлена, в первую очередь, кратным увеличением процентных доходов до 545 млн руб. из-за роста остатков денежных средств, размещенных на депозитах, и процентных ставок по ним, а также сокращением процентных расходов до 147 млн руб. (-11,6%) на фоне снижения долга.

✔️ Эффективная ставка налога на прибыль упала с 23,5% до 2,5% а в связи с применением льготной нулевой ставки для ИТ-компаний с 1 января 2024 года.

➕ В итоге чистая прибыль компании выросла более чем в два раза до 4,9 млрд руб. Показатель скорректированной чистой прибыли вырос также более чем в два раза, составив 5,0 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 22,6 млрд руб. до 28,0 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

💸 По линии корпоративных новостей отметим ожидаемое компанией получение листинга акций на Мосбирже в 3 кв. 2024 г., что откроет дорогу к возобновлению дивидендных выплат акционерам.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2024 около 12,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

{kind=link}

HeadHunter Group PLC,, (HHRU). Итоги 1 п/г 2024 г.: в ожидании начала торгов на Московской бирже

Компания Хэдхантер раскрыла отчетность за 1 п/г 2024 г.

➕ В отчетном периоде общая выручка компании увеличилась на 46,5% до 18,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 31,9% до 40,8 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+11,1%).

➖ Операционные расходы выросли на 47,2% до 9,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 45,7% до 47,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал осталась практически на прошлогоднем уровне и составила 25,6%. Маркетинговые расходы возросли с 11,1% до 13,2% на фоне их роста в сегменте «Россия», а также разного распределения этих затрат внутри года.

➕ В результате операционная прибыль компании выросла на 45,8%, составив 9,1 млрд руб.

✔️ Чистые финансовые расходы составили 1,5 млрд руб. против доходов 680 млн руб. годом ранее. Подобная динамика была обусловлена отрицательными курсовыми разницами в размере 1,7 млрд руб. против положительных 873,3 млн руб., полученных годом ранее.

➕ Отметим также кратное увеличение процентных доходов до 961,1 млн руб. из-за роста остатков денежных средств, размещенных на депозитах, и процентных ставок по ним, а также сокращением процентных расходов до 289,6 млн руб. (-9,8%) на фоне снижения долга.

✔️ Эффективная ставка налога на прибыль упала с 24,3% до 5,8% а в связи с применением льготной нулевой ставки для ИТ-компаний с 1 января 2024 года.

➕ В итоге чистая прибыль компании выросла на 45,9% до 5,1 млрд руб. Показатель скорректированной чистой прибыли вырос более чем в два раза, составив 10,5 млрд руб.

✔️ Среди прочих моментов отметим рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 22,6 млрд руб. до 27,3 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

✔️ По линии корпоративных новостей отметим, что в августе текущего года компания получила листинг на Московской Бирже и инициировала второй этап обмена. Ожидается, что торги

💸 уже новой публичной компании Группы будут запущены 25 сентября. Завершающим этапом реструктуризации станет редомициляция Headhunter Group PLC в Россию и возобновление дивидендах выплат уже потенциально к концу этого этого года.

🧐 По итогам вышедшей отчетности мы несколько повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В настоящий момент мы не приводим значения потенциальной доходности, в связи с приостановкой торгов расписками и ожиданием старта торгов акциями компании.

⛔ В настоящий момент бумаги компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Компания Хэдхантер раскрыла отчетность за 1 п/г 2024 г.

➕ В отчетном периоде общая выручка компании увеличилась на 46,5% до 18,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 31,9% до 40,8 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+11,1%).

➖ Операционные расходы выросли на 47,2% до 9,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 45,7% до 47,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал осталась практически на прошлогоднем уровне и составила 25,6%. Маркетинговые расходы возросли с 11,1% до 13,2% на фоне их роста в сегменте «Россия», а также разного распределения этих затрат внутри года.

➕ В результате операционная прибыль компании выросла на 45,8%, составив 9,1 млрд руб.

✔️ Чистые финансовые расходы составили 1,5 млрд руб. против доходов 680 млн руб. годом ранее. Подобная динамика была обусловлена отрицательными курсовыми разницами в размере 1,7 млрд руб. против положительных 873,3 млн руб., полученных годом ранее.

➕ Отметим также кратное увеличение процентных доходов до 961,1 млн руб. из-за роста остатков денежных средств, размещенных на депозитах, и процентных ставок по ним, а также сокращением процентных расходов до 289,6 млн руб. (-9,8%) на фоне снижения долга.

✔️ Эффективная ставка налога на прибыль упала с 24,3% до 5,8% а в связи с применением льготной нулевой ставки для ИТ-компаний с 1 января 2024 года.

➕ В итоге чистая прибыль компании выросла на 45,9% до 5,1 млрд руб. Показатель скорректированной чистой прибыли вырос более чем в два раза, составив 10,5 млрд руб.

✔️ Среди прочих моментов отметим рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 22,6 млрд руб. до 27,3 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

✔️ По линии корпоративных новостей отметим, что в августе текущего года компания получила листинг на Московской Бирже и инициировала второй этап обмена. Ожидается, что торги

💸 уже новой публичной компании Группы будут запущены 25 сентября. Завершающим этапом реструктуризации станет редомициляция Headhunter Group PLC в Россию и возобновление дивидендах выплат уже потенциально к концу этого этого года.

🧐 По итогам вышедшей отчетности мы несколько повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В настоящий момент мы не приводим значения потенциальной доходности, в связи с приостановкой торгов расписками и ожиданием старта торгов акциями компании.

⛔ В настоящий момент бумаги компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

{kind=link}