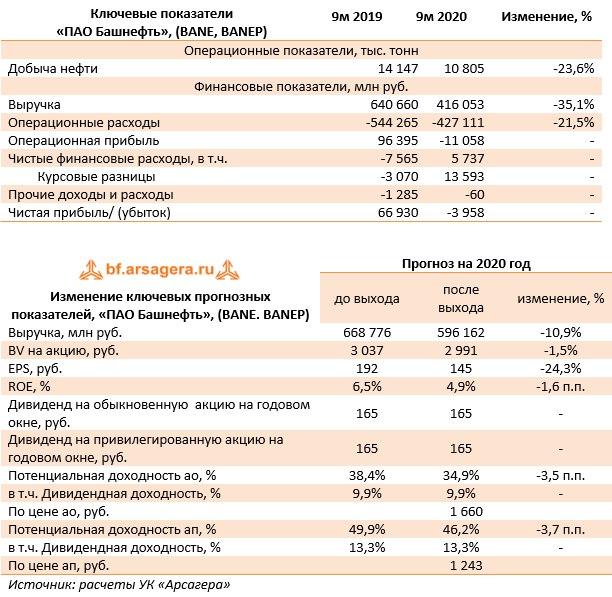

Башнефть (BANE, BANEP): положительные курсовые не помогли выйти из отрицательной зоны

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Общая выручка компании снизилась на 35,1%, составив 416,1 млрд руб., вследствие снижения экспортных цен на нефть и на нефтепродукты, а также выполнения соглашения стран-участников ОПЕК+, предполагающего снижение поставок нефти. Добыча Башнефти за отчетный период упала на 23,6% до 10,8 млн тонн., что сделало ее лидером снижения добычи среди дочерних компаний Роснефти.

📉Операционные расходы сократились только на 21,5% и составили 427,1 млрд руб. Положительную динамику показали производственные и операционные затраты (+3,7%), а также коммерческие и административные расходы (+1,4%).

📉В итоге на операционном уровне компания отразила убыток в 11,1 млрд руб.

📉Отрицательный нетто-результат финансовых статей в размере 7,6 млрд руб. сменился положительным, который составил 5,7 млрд руб., главным образом, из-за получения прибыли по курсовым разницам. Процентные расходы сократились на 5,7% до 8,3 млрд. руб.

📉В итоге компания отразила чистый убыток в 4 млрд руб. против прибыли годом ранее.

📈Среди прочих показателей отметим величину дебиторской задолженности в 164,1 млрд руб. (свыше 20% всех активов компании), выросшую за последние три года в два раза.

🔎По итогам внесения фактических данных мы понизили прогноз финансовых показателей текущего года на фоне серьезного снижения объема добычи. В последующие годы прогноз по чистой прибыли не претерпел серьезных изменений. По дивидендным выплатам на ближайшие годы мы ориентируемся на показатели, прописанные в бюджете республики Башкортостан. В результате потенциальная доходность акций компании незначительно снизилась.

💼Привилегированные акции компании обращаются с P/BV 2020 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #башнефть #bane

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Общая выручка компании снизилась на 35,1%, составив 416,1 млрд руб., вследствие снижения экспортных цен на нефть и на нефтепродукты, а также выполнения соглашения стран-участников ОПЕК+, предполагающего снижение поставок нефти. Добыча Башнефти за отчетный период упала на 23,6% до 10,8 млн тонн., что сделало ее лидером снижения добычи среди дочерних компаний Роснефти.

📉Операционные расходы сократились только на 21,5% и составили 427,1 млрд руб. Положительную динамику показали производственные и операционные затраты (+3,7%), а также коммерческие и административные расходы (+1,4%).

📉В итоге на операционном уровне компания отразила убыток в 11,1 млрд руб.

📉Отрицательный нетто-результат финансовых статей в размере 7,6 млрд руб. сменился положительным, который составил 5,7 млрд руб., главным образом, из-за получения прибыли по курсовым разницам. Процентные расходы сократились на 5,7% до 8,3 млрд. руб.

📉В итоге компания отразила чистый убыток в 4 млрд руб. против прибыли годом ранее.

📈Среди прочих показателей отметим величину дебиторской задолженности в 164,1 млрд руб. (свыше 20% всех активов компании), выросшую за последние три года в два раза.

🔎По итогам внесения фактических данных мы понизили прогноз финансовых показателей текущего года на фоне серьезного снижения объема добычи. В последующие годы прогноз по чистой прибыли не претерпел серьезных изменений. По дивидендным выплатам на ближайшие годы мы ориентируемся на показатели, прописанные в бюджете республики Башкортостан. В результате потенциальная доходность акций компании незначительно снизилась.

💼Привилегированные акции компании обращаются с P/BV 2020 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #башнефть #bane

{kind=link}

Башнефть : убыток снижает шанс на получение дивидендов

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Общая выручка компании снизилась на 37,7 %, составив 532,6 млрд руб., вследствие снижения экспортных цен на нефть и на нефтепродукты, а также выполнения соглашения стран-участников ОПЕК+, предполагающего снижение поставок нефти в прошедшем году. Добыча Башнефти за отчетный период упала на 30,7% до 13,1 млн тонн. , что сделало ее лидером снижения добычи среди дочерних компаний Роснефти.

📉 Операционные расходы сократились только на 26,3% и составили 543,8 млрд руб. Несущественную отрицательную динамику показали производственные и операционные затраты (-4,6%), а также коммерческие и административные расходы (-3,2%).

📉 В итоге на операционном уровне компания отразила убыток в 11,2 млрд руб.

💰 Отрицательный нетто-результат финансовых статей в размере 9,6 млрд руб. сменился положительным, который составил 1,4 млрд руб., главным образом, из-за получения прибыли по курсовым разницам. Процентные расходы сократились на 5,5% до 10,6 млрд. руб.

📉 В итоге компания отразила чистый убыток в 11,1 млрд руб. против прибыли годом ранее.

📈 Среди прочих показателей отметим величину дебиторской задолженности в 140,9 млрд руб. (около 20% всех активов компании), выросшую за последние три года в два раза.

🧐 По итогам внесения фактических данных мы несколько повысили прогноз финансовых показателей текущего года на фоне восстановления объема добычи, а также снижения процентных расходов., одновременно обнулив наши ожидания по дивидендам за 2020 год. В последующие годы для прогноза дивидендов мы ориентируемся на показатели, прописанные в бюджете республики Башкортостан. В результате всех изменений потенциальная доходность акций компании сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2021 порядка 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #bane #башнефть

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Общая выручка компании снизилась на 37,7 %, составив 532,6 млрд руб., вследствие снижения экспортных цен на нефть и на нефтепродукты, а также выполнения соглашения стран-участников ОПЕК+, предполагающего снижение поставок нефти в прошедшем году. Добыча Башнефти за отчетный период упала на 30,7% до 13,1 млн тонн. , что сделало ее лидером снижения добычи среди дочерних компаний Роснефти.

📉 Операционные расходы сократились только на 26,3% и составили 543,8 млрд руб. Несущественную отрицательную динамику показали производственные и операционные затраты (-4,6%), а также коммерческие и административные расходы (-3,2%).

📉 В итоге на операционном уровне компания отразила убыток в 11,2 млрд руб.

💰 Отрицательный нетто-результат финансовых статей в размере 9,6 млрд руб. сменился положительным, который составил 1,4 млрд руб., главным образом, из-за получения прибыли по курсовым разницам. Процентные расходы сократились на 5,5% до 10,6 млрд. руб.

📉 В итоге компания отразила чистый убыток в 11,1 млрд руб. против прибыли годом ранее.

📈 Среди прочих показателей отметим величину дебиторской задолженности в 140,9 млрд руб. (около 20% всех активов компании), выросшую за последние три года в два раза.

🧐 По итогам внесения фактических данных мы несколько повысили прогноз финансовых показателей текущего года на фоне восстановления объема добычи, а также снижения процентных расходов., одновременно обнулив наши ожидания по дивидендам за 2020 год. В последующие годы для прогноза дивидендов мы ориентируемся на показатели, прописанные в бюджете республики Башкортостан. В результате всех изменений потенциальная доходность акций компании сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2021 порядка 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #bane #башнефть

{kind=link}

⛽ Башнефть BANE, BANEP Итоги 1 кв. 2021 г.: обвал в объемах добычи нефти продолжается

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

💸 Общая выручка компании снизилась на 10,1%, составив 157,7 млрд руб., вследствие продолжающегося снижения объемов добычи (-43% до 2,7 млн т), частично компенсированного ростом цен на нефть и нефтепродукты.

📉 Операционные расходы сократились на 19,0% и составили 146,3 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов.

☝ В итоге на операционном уровне компания заработала прибыль 11,4 млрд руб. против убытка годом ранее.

🚩 Положительный нетто-результат финансовых статей годичной давности в размере 10,6 млрд руб. сменился отрицательным, который составил 1,5 млрд руб., главным образом, из-за сокращения доходов от курсовых разниц. Процентные расходы сократились на 5,8% до 2,7 млрд. руб.

💰 В итоге компания отразила чистую прибыль в 8,9 млрд руб. против убытка годом ранее.

👓 Среди прочих показателей отметим величину дебиторской задолженности в 178,4 млрд руб. (свыше 20% всех активов компании), выросшую за последние годы в несколько раз.

👇 Приходится констатировать, что соглашение с ОПЕК о сокращении добычи очень больно ударило по низкорентабельным месторождениям нефти, которые составляют основу сырьевой базы Башнефти. Мы надеемся, что постепенное смягчение условий сделки с ОПЕК вкупе с ростом цен на нефть в течение нескольких лет приведет к постепенному восстановлению объемов добычи до привычных уровней.

💭 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив более стремительное восстановление цен на нефть. Прогнозы на последующие годы были понижены, отражая риск неполного восстановления добычи. В результате потенциальная доходность акций компании сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Башнефть #BANE #BANEP #блогофорум

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

💸 Общая выручка компании снизилась на 10,1%, составив 157,7 млрд руб., вследствие продолжающегося снижения объемов добычи (-43% до 2,7 млн т), частично компенсированного ростом цен на нефть и нефтепродукты.

📉 Операционные расходы сократились на 19,0% и составили 146,3 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов.

☝ В итоге на операционном уровне компания заработала прибыль 11,4 млрд руб. против убытка годом ранее.

🚩 Положительный нетто-результат финансовых статей годичной давности в размере 10,6 млрд руб. сменился отрицательным, который составил 1,5 млрд руб., главным образом, из-за сокращения доходов от курсовых разниц. Процентные расходы сократились на 5,8% до 2,7 млрд. руб.

💰 В итоге компания отразила чистую прибыль в 8,9 млрд руб. против убытка годом ранее.

👓 Среди прочих показателей отметим величину дебиторской задолженности в 178,4 млрд руб. (свыше 20% всех активов компании), выросшую за последние годы в несколько раз.

👇 Приходится констатировать, что соглашение с ОПЕК о сокращении добычи очень больно ударило по низкорентабельным месторождениям нефти, которые составляют основу сырьевой базы Башнефти. Мы надеемся, что постепенное смягчение условий сделки с ОПЕК вкупе с ростом цен на нефть в течение нескольких лет приведет к постепенному восстановлению объемов добычи до привычных уровней.

💭 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив более стремительное восстановление цен на нефть. Прогнозы на последующие годы были понижены, отражая риск неполного восстановления добычи. В результате потенциальная доходность акций компании сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Башнефть #BANE #BANEP #блогофорум

{kind=link}

⛽️Башнефть (BANE, BANEP) Итоги 1 п/г 2021 г.: динамика финансовых показателей значительно лучше производственных

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Общая выручка компании выросла на 23,2%, составив 357,3 млрд руб.: снижение объемов добычи и переработки было с лихвой компенсировано ростом цен на нефть и нефтепродукты.

📈Операционные расходы увеличились на 3,9% и составили 314,4 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов (+66).

💰В итоге на операционном уровне компания заработала прибыль 42,9 млрд руб. против убытка годом ранее.

💡Положительный нетто-результат финансовых статей годичной давности в размере 3,7 млрд руб. сменился отрицательным, который составил 6,8 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы сократились на 4,1% до 5,4 млрд. руб.

💰В итоге компания отразила чистую прибыль в 26,6 млрд руб. против убытка годом ранее.

💡Среди прочих показателей отметим величину дебиторской задолженности в 201,6 млрд руб. (около четверти всех активов компании), выросшую за последние годы в несколько раз.

🧐По итогам внесения фактических данных мы не стали вносить серьезных изменений в свои прогнозы на текущий год. Прогнозы на последующие годы были несколько понижены, отражая риск увеличения операционных расходов. В результате потенциальная доходность акций компании незначительно сократилась. Мы ожидаем, что компания возобновит выплату дивидендов по итогам текущего года, а норма отчислений на ближайшие несколько лет составит около 40% от консолидированной чистой прибыли по МСФО.

💼Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Башнефть #BANE #блогофорум

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Общая выручка компании выросла на 23,2%, составив 357,3 млрд руб.: снижение объемов добычи и переработки было с лихвой компенсировано ростом цен на нефть и нефтепродукты.

📈Операционные расходы увеличились на 3,9% и составили 314,4 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов (+66).

💰В итоге на операционном уровне компания заработала прибыль 42,9 млрд руб. против убытка годом ранее.

💡Положительный нетто-результат финансовых статей годичной давности в размере 3,7 млрд руб. сменился отрицательным, который составил 6,8 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы сократились на 4,1% до 5,4 млрд. руб.

💰В итоге компания отразила чистую прибыль в 26,6 млрд руб. против убытка годом ранее.

💡Среди прочих показателей отметим величину дебиторской задолженности в 201,6 млрд руб. (около четверти всех активов компании), выросшую за последние годы в несколько раз.

🧐По итогам внесения фактических данных мы не стали вносить серьезных изменений в свои прогнозы на текущий год. Прогнозы на последующие годы были несколько понижены, отражая риск увеличения операционных расходов. В результате потенциальная доходность акций компании незначительно сократилась. Мы ожидаем, что компания возобновит выплату дивидендов по итогам текущего года, а норма отчислений на ближайшие несколько лет составит около 40% от консолидированной чистой прибыли по МСФО.

💼Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Башнефть #BANE #блогофорум

{kind=link}

🛢Башнефть, (BANE, BANEP). Итоги 9 мес. 2021 г.: ускоренное восстановление добычи в третьем квартале

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

📈 Общая выручка компании выросла на 43,0%, составив 595,0 млрд руб.: снижение объемов добычи и переработки было с лихвой компенсировано ростом цен на нефть и нефтепродукты. Особо отметим, что в третьем квартале добыча выросла на 58,8% к аналогичному периоду прошлого года, заметно сократив тем самым годовые темпы снижения.

📈 Операционные расходы увеличились на 21,3% и составили 518,2 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов (+82,5%).

📈 В итоге на операционном уровне компания заработала прибыль 76,8 млрд руб. против убытка годом ранее.

📉Положительный нетто-результат финансовых статей годичной давности в размере 5,7 млрд руб. сменился отрицательным, который составил 9,9 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы сократились на 0,9% до 8,2 млрд. руб.

💰В итоге компания отразила чистую прибыль в 57,1 млрд руб. против убытка годом ранее.

📌Среди прочих показателей отметим величину дебиторской задолженности в 220,7 млрд руб. (четверть всех активов компании), выросшую за последние годы в несколько раз.

🧐По итогам внесения фактических данных мы существенно подняли прогноз финансовых показателей на текущий и будущие годы, отразив более стремительные темпы восстановления добычи, а также повысив прогноз средних цен реализации нефтепродуктов. В результате потенциальная доходность акций компании возросла. Мы ожидаем, что компания возобновит выплату дивидендов по итогам текущего года, а норма отчислений на ближайшие несколько лет составит около 25% от консолидированной чистой прибыли по МСФО.

💼Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #bane #башнефть

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

📈 Общая выручка компании выросла на 43,0%, составив 595,0 млрд руб.: снижение объемов добычи и переработки было с лихвой компенсировано ростом цен на нефть и нефтепродукты. Особо отметим, что в третьем квартале добыча выросла на 58,8% к аналогичному периоду прошлого года, заметно сократив тем самым годовые темпы снижения.

📈 Операционные расходы увеличились на 21,3% и составили 518,2 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов (+82,5%).

📈 В итоге на операционном уровне компания заработала прибыль 76,8 млрд руб. против убытка годом ранее.

📉Положительный нетто-результат финансовых статей годичной давности в размере 5,7 млрд руб. сменился отрицательным, который составил 9,9 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы сократились на 0,9% до 8,2 млрд. руб.

💰В итоге компания отразила чистую прибыль в 57,1 млрд руб. против убытка годом ранее.

📌Среди прочих показателей отметим величину дебиторской задолженности в 220,7 млрд руб. (четверть всех активов компании), выросшую за последние годы в несколько раз.

🧐По итогам внесения фактических данных мы существенно подняли прогноз финансовых показателей на текущий и будущие годы, отразив более стремительные темпы восстановления добычи, а также повысив прогноз средних цен реализации нефтепродуктов. В результате потенциальная доходность акций компании возросла. Мы ожидаем, что компания возобновит выплату дивидендов по итогам текущего года, а норма отчислений на ближайшие несколько лет составит около 25% от консолидированной чистой прибыли по МСФО.

💼Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #bane #башнефть

{kind=link}

Башнефть (BANE, BANEP) Итоги 2021 г.: хорошая ценовая конъюнктура дополнена квартальным рывком объемов добычи нефти

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 2021 год.

💰 Общая выручка компании выросла на 59,9%, составив 851,70 млрд руб.: в прошедшем году компания смогла нарастить добычу нефти на 6,5%, что было дополнительно усилено ростом цен на нефть и нефтепродукты. Особо отметим, что в четвертом квартале добыча выросла на 94,0% к аналогичному периоду прошлого года, полностью компенсировав падение по итогам 9 месяцев. Увеличение добычи произошло по двум ключевым сегментам: Башнефть-Полюс (Требса и Титова) +21,3% и Башнефть-Добыча (Волга-Урал) +7,0%.

📈 Операционные расходы увеличились на 35,6% и составили 737,4 млрд руб. Отметим снижение операционных расходов (-5,1%) и транспортных расходов (-2,4%), что было связано со снижением показателей производственной деятельности на протяжении большей части года.

🪙 Расходы по налогам составили 217,3 млрд руб. (+33,2%), главным образом, по причине роста налога на добычу полезных ископаемых, а также увеличения отчислений по налогу на дополнительный доход от добычи углеводородного сырья. Отметим значительную величину обратного акциза, полученного компанией – 35,7 млрд руб.

🧾 Размер экспортной пошлины вырос на 43,4% до 34,0 млрд руб. В итоге операционная прибыль компании составила 114,2 млрд руб. против убытка годом ранее.

➖ Положительный нетто-результат финансовых статей годичной давности в размере 11,4 млрд руб. сменился отрицательным, который составил 10,6 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы увеличились на 2,6% до 10,8 млрд. руб.

💸 В итоге компания отразила чистую прибыль 86,5 млрд руб. против убытка годом ранее.

📑 Среди прочих показателей отметим величину дебиторской задолженности 256,4 млрд руб. (свыше четверти всех активов компании), выросшую за последние годы в несколько раз.

📉 По итогам внесения фактических данных мы понизили прогноз финансовых показателей компании на всем прогнозном периоде, отразив больший объем операционных затрат и расходов на приобретение нефти и нефтепродуктов. В результате потенциальная доходность акций компании сократилась. Наш базовый сценарий предусматривает, что компания возобновит выплату дивидендов по итогам 2021 года, а норма отчислений на ближайшие несколько лет составит около 25% от консолидированной чистой прибыли по МСФО.

💼 Привилегированные акции компании обращаются с P/BV 2022 порядка 0,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #Башнефть #BANE #BANEP

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 2021 год.

💰 Общая выручка компании выросла на 59,9%, составив 851,70 млрд руб.: в прошедшем году компания смогла нарастить добычу нефти на 6,5%, что было дополнительно усилено ростом цен на нефть и нефтепродукты. Особо отметим, что в четвертом квартале добыча выросла на 94,0% к аналогичному периоду прошлого года, полностью компенсировав падение по итогам 9 месяцев. Увеличение добычи произошло по двум ключевым сегментам: Башнефть-Полюс (Требса и Титова) +21,3% и Башнефть-Добыча (Волга-Урал) +7,0%.

📈 Операционные расходы увеличились на 35,6% и составили 737,4 млрд руб. Отметим снижение операционных расходов (-5,1%) и транспортных расходов (-2,4%), что было связано со снижением показателей производственной деятельности на протяжении большей части года.

🪙 Расходы по налогам составили 217,3 млрд руб. (+33,2%), главным образом, по причине роста налога на добычу полезных ископаемых, а также увеличения отчислений по налогу на дополнительный доход от добычи углеводородного сырья. Отметим значительную величину обратного акциза, полученного компанией – 35,7 млрд руб.

🧾 Размер экспортной пошлины вырос на 43,4% до 34,0 млрд руб. В итоге операционная прибыль компании составила 114,2 млрд руб. против убытка годом ранее.

➖ Положительный нетто-результат финансовых статей годичной давности в размере 11,4 млрд руб. сменился отрицательным, который составил 10,6 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы увеличились на 2,6% до 10,8 млрд. руб.

💸 В итоге компания отразила чистую прибыль 86,5 млрд руб. против убытка годом ранее.

📑 Среди прочих показателей отметим величину дебиторской задолженности 256,4 млрд руб. (свыше четверти всех активов компании), выросшую за последние годы в несколько раз.

📉 По итогам внесения фактических данных мы понизили прогноз финансовых показателей компании на всем прогнозном периоде, отразив больший объем операционных затрат и расходов на приобретение нефти и нефтепродуктов. В результате потенциальная доходность акций компании сократилась. Наш базовый сценарий предусматривает, что компания возобновит выплату дивидендов по итогам 2021 года, а норма отчислений на ближайшие несколько лет составит около 25% от консолидированной чистой прибыли по МСФО.

💼 Привилегированные акции компании обращаются с P/BV 2022 порядка 0,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #Башнефть #BANE #BANEP

{kind=link}

Башнефть, (BANE). Итоги 1 п/г 2023 г.: скупые данные намекают на возможные хорошие дивиденды

Башнефть после после полуторалетнего перерыва частично раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике.

✔️ Совокупная выручка от реализации составила 413,5 млрд руб. Операционная прибыль составила 76,9 млрд рублей. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного значения 76,7 млрд руб. Компания не раскрыла состав статьи прочие доходы/(расходы). На наш взгляд, такой результат вызван положительной переоценкой валютных активов.

➕ По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне роста операционной рентабельности. В результате потенциальная доходность акций компании возросла. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО.

💼 Привилегированные акции компании обращаются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Башнефть после после полуторалетнего перерыва частично раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике.

✔️ Совокупная выручка от реализации составила 413,5 млрд руб. Операционная прибыль составила 76,9 млрд рублей. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного значения 76,7 млрд руб. Компания не раскрыла состав статьи прочие доходы/(расходы). На наш взгляд, такой результат вызван положительной переоценкой валютных активов.

➕ По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне роста операционной рентабельности. В результате потенциальная доходность акций компании возросла. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО.

💼 Привилегированные акции компании обращаются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

{kind=link}

Башнефть, (BANE). Итоги 9 мес. 2023 г.: скупые цифры промежуточной отчетности – предвестник сильных годовых результатов

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 9 мес.2023 г., воздержавшись от публикации операционных показателей.

➖ Совокупная выручка от реализации составила 727,8 млрд руб. Операционная прибыль составила 159,7 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного значения 151,0 млрд руб. Компания не раскрыла состав статьи прочие доходы/(расходы), но на наш взгляд такой результат может быть вызван как высокими доходами от дочерних компаний (Уфаоргсинтез), так и положительной переоценкой валютных активов. Помимо этого, компания могла сэкономить на обслуживании долга: из отчетности по РСБУ следует, что с начала года он сократился с 93,7 млрд руб. до 61,3 млрд руб.

💸 По результатам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО на оба типа акций, что подразумевает дивиденд в районе 300 руб. на акцию.

💼 Привилегированные акции компании обращаются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 9 мес.2023 г., воздержавшись от публикации операционных показателей.

➖ Совокупная выручка от реализации составила 727,8 млрд руб. Операционная прибыль составила 159,7 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного значения 151,0 млрд руб. Компания не раскрыла состав статьи прочие доходы/(расходы), но на наш взгляд такой результат может быть вызван как высокими доходами от дочерних компаний (Уфаоргсинтез), так и положительной переоценкой валютных активов. Помимо этого, компания могла сэкономить на обслуживании долга: из отчетности по РСБУ следует, что с начала года он сократился с 93,7 млрд руб. до 61,3 млрд руб.

💸 По результатам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО на оба типа акций, что подразумевает дивиденд в районе 300 руб. на акцию.

💼 Привилегированные акции компании обращаются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

{kind=link}

Башнефть, (BANE). Итоги 2023 г.: выдающийся результат, который будет сложно повторить

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 2023 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 1 031,8 млрд руб. Операционная прибыль составила 194,2 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Компания не раскрыла состав статьи прочие доходы/(расходы), но на наш взгляд такой результат может быть вызван как высокими доходами от дочерних компаний (Уфаоргсинтез), так и положительной переоценкой валютных активов. Чистая прибыль достигла рекордного значения 177,4 млрд руб., что во многом объясняется благоприятным сочетанием совокупности факторов налогового и валютного характера. Из прочих моментов отметим существенное сокращение корпоративного долга: из отчетности по РСБУ следует, что за 2023 г. он снизился с 93,7 млрд руб. до 50,6 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: за год ее величина выросла c 380,0 млрд руб. до 480,5 млрд руб.

💸 По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, уточнив наши ожидания по размеру НДПИ. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО на оба типа акций, что подразумевает дивиденд за 2023 г. в районе 300 руб. на акцию.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 2023 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 1 031,8 млрд руб. Операционная прибыль составила 194,2 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Компания не раскрыла состав статьи прочие доходы/(расходы), но на наш взгляд такой результат может быть вызван как высокими доходами от дочерних компаний (Уфаоргсинтез), так и положительной переоценкой валютных активов. Чистая прибыль достигла рекордного значения 177,4 млрд руб., что во многом объясняется благоприятным сочетанием совокупности факторов налогового и валютного характера. Из прочих моментов отметим существенное сокращение корпоративного долга: из отчетности по РСБУ следует, что за 2023 г. он снизился с 93,7 млрд руб. до 50,6 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: за год ее величина выросла c 380,0 млрд руб. до 480,5 млрд руб.

💸 По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, уточнив наши ожидания по размеру НДПИ. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО на оба типа акций, что подразумевает дивиденд за 2023 г. в районе 300 руб. на акцию.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

{kind=link}

Башнефть, (BANE). Итоги 1 кв. 2024 г.: долг продолжает снижаться

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 1 кв. 2024 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 278,0 млрд руб. Операционная прибыль составила 39,2 млрд руб., а операционная рентабельность - 14,0%, что ниже уровней предыдущего года, судя по всему, по причине увеличения операционных расходов, а также налоговых отчислений.

➕ Чистая прибыль составила 31,7 млрд руб. Из прочих моментов отметим продолжающееся снижение корпоративного долга: из квартальной отчетности по РСБУ следует, что с начала года он снизился с 50,6 млрд руб. до 46,3 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: ее величина выросла c 480,5 млрд руб. до 501,8 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал дивиденды на оба типа акций в размере 249,69 руб., что оказалось ниже наших ожиданий.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, увеличив наши ожидания по налоговым отчислениям. В результате потенциальная доходность акций компании несколько сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 1 кв. 2024 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 278,0 млрд руб. Операционная прибыль составила 39,2 млрд руб., а операционная рентабельность - 14,0%, что ниже уровней предыдущего года, судя по всему, по причине увеличения операционных расходов, а также налоговых отчислений.

➕ Чистая прибыль составила 31,7 млрд руб. Из прочих моментов отметим продолжающееся снижение корпоративного долга: из квартальной отчетности по РСБУ следует, что с начала года он снизился с 50,6 млрд руб. до 46,3 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: ее величина выросла c 480,5 млрд руб. до 501,8 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал дивиденды на оба типа акций в размере 249,69 руб., что оказалось ниже наших ожиданий.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, увеличив наши ожидания по налоговым отчислениям. В результате потенциальная доходность акций компании несколько сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

{kind=link}

Башнефть, (BANE). Итоги 1 п/г 2024 г.: возросшие налоговые отчисления дают о себе знать

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 1 п/г 2024 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 562,3 млрд руб., прибавив 36,0% на фоне увеличения средних цен реализации нефти и нефтепродуктов. Затраты компании росли более стремительными темпами (+44%) во многом вследствие существенного увеличения налоговых отчислений (+46,4%, 146,1 млрд руб.), прежде всего, НДПИ. В результате операционная прибыль компании осталась на уровне прошлого года, составив 77,5 млрд руб. Отрицательный результат по блоку финансовых статей обусловил снижение чистой прибыли на 30,9% до 53,0 млрд руб.

➖ Из прочих моментов отметим продолжающееся снижение корпоративного долга: из полугодовой отчетности по РСБУ следует, что с начала года он снизился с 50,6 млрд руб. до 35,5 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: ее величина выросла c 480,5 млрд руб. до 487,0 млрд руб.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, увеличив наши ожидания по налоговым отчислениям. В результате потенциальная доходность акций компании несколько сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 1 п/г 2024 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 562,3 млрд руб., прибавив 36,0% на фоне увеличения средних цен реализации нефти и нефтепродуктов. Затраты компании росли более стремительными темпами (+44%) во многом вследствие существенного увеличения налоговых отчислений (+46,4%, 146,1 млрд руб.), прежде всего, НДПИ. В результате операционная прибыль компании осталась на уровне прошлого года, составив 77,5 млрд руб. Отрицательный результат по блоку финансовых статей обусловил снижение чистой прибыли на 30,9% до 53,0 млрд руб.

➖ Из прочих моментов отметим продолжающееся снижение корпоративного долга: из полугодовой отчетности по РСБУ следует, что с начала года он снизился с 50,6 млрд руб. до 35,5 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: ее величина выросла c 480,5 млрд руб. до 487,0 млрд руб.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, увеличив наши ожидания по налоговым отчислениям. В результате потенциальная доходность акций компании несколько сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

{kind=link}