Россети Центр MRKC Итоги 9 мес. 2021 года: таинственный новый актив

Россети Центр раскрыли консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 Совокупная выручка компании выросла на 11,3% до 77,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 11,4% до 74,4 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 5,6% и увеличения полезного отпуска на 5,5% и увеличения полезного отпуска на 5,5% в связи с поступлением в группу нового дочернего общества во втором квартале текущего года, при этом название актива в своей отчетности компания не раскрыла. Уровень потерь электроэнергии сократился на 0,19 п.п. и составил 9,56%.

📊 Выручка от технологического присоединения показала рост на 6,0% и составила 805,8 млн руб. Отметим увеличение прочей выручки, составившей 1,9 млрд руб. (+9,2%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📝 Операционные расходы выросли на 8,3%, составив 70,0 млрд руб. Рост операционных расходов вызван в основном включением в группу нового дочернего общества, инфляционным ростом цен и увеличением объема услуг по передаче электроэнергии и технологическому присоединению потребителей к сетям относительно аналогичного периода прошлого года.

📈 В итоге операционная прибыль увеличилась на 45,6%, составив 8,7 млрд руб.

📉 Финансовые расходы компании сократились на 2,2%, составив 2,4 млрд руб. на фоне удешевления стоимости обслуживания долга. В итоге чистая прибыль компании возросла на треть до 4,4 млрд руб.

👆 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли на текущий год вследствие увеличения прочих доходов. Пересмотр мог бы быть еще более ощутимым, если бы не опасения относительно создания резервов по судебным издержкам и дебиторской задолженности, традиционно в своей массе приходящиеся на четвертый квартал финансового года. В результате потенциальная доходность акции МРСК Центра незначительно возросла.

💼 На данный момент акции компании торгуются с P/E 2021 порядка 4,2 и P/BV 2021 около 0,35 и продолжают входить в число наших приоритетов.

#MRKC #РоссетиЦентр #блогофорум

Россети Центр раскрыли консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 Совокупная выручка компании выросла на 11,3% до 77,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 11,4% до 74,4 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 5,6% и увеличения полезного отпуска на 5,5% и увеличения полезного отпуска на 5,5% в связи с поступлением в группу нового дочернего общества во втором квартале текущего года, при этом название актива в своей отчетности компания не раскрыла. Уровень потерь электроэнергии сократился на 0,19 п.п. и составил 9,56%.

📊 Выручка от технологического присоединения показала рост на 6,0% и составила 805,8 млн руб. Отметим увеличение прочей выручки, составившей 1,9 млрд руб. (+9,2%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📝 Операционные расходы выросли на 8,3%, составив 70,0 млрд руб. Рост операционных расходов вызван в основном включением в группу нового дочернего общества, инфляционным ростом цен и увеличением объема услуг по передаче электроэнергии и технологическому присоединению потребителей к сетям относительно аналогичного периода прошлого года.

📈 В итоге операционная прибыль увеличилась на 45,6%, составив 8,7 млрд руб.

📉 Финансовые расходы компании сократились на 2,2%, составив 2,4 млрд руб. на фоне удешевления стоимости обслуживания долга. В итоге чистая прибыль компании возросла на треть до 4,4 млрд руб.

👆 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли на текущий год вследствие увеличения прочих доходов. Пересмотр мог бы быть еще более ощутимым, если бы не опасения относительно создания резервов по судебным издержкам и дебиторской задолженности, традиционно в своей массе приходящиеся на четвертый квартал финансового года. В результате потенциальная доходность акции МРСК Центра незначительно возросла.

💼 На данный момент акции компании торгуются с P/E 2021 порядка 4,2 и P/BV 2021 около 0,35 и продолжают входить в число наших приоритетов.

#MRKC #РоссетиЦентр #блогофорум

{kind=link}

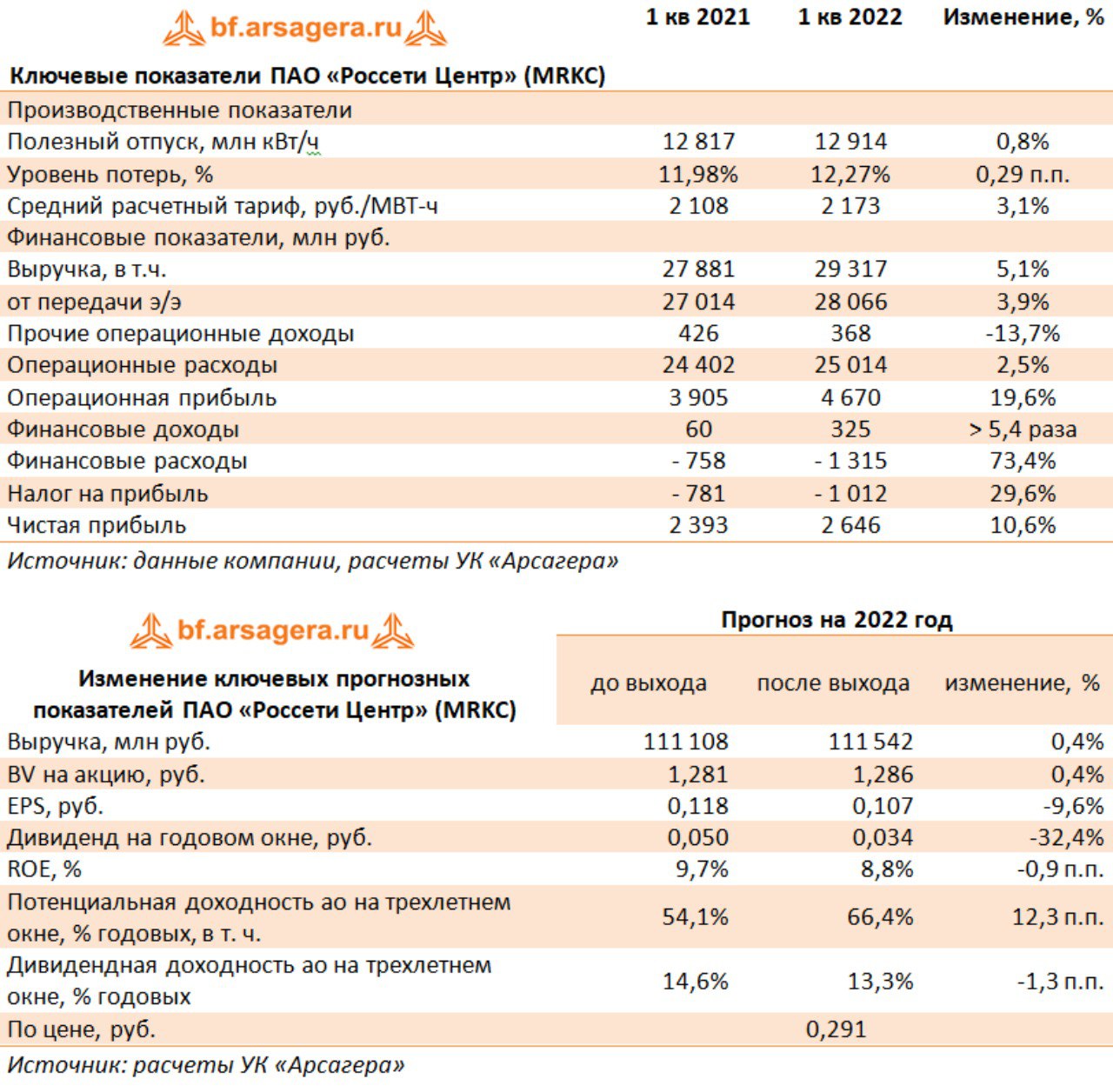

Россети Центр MRKC Итоги 1 кв. 2022 г.: умеренный рост на фоне неплохих дивидендов

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Совокупная выручка компании выросла на 5,1% до 29,3 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,9% до 28,1 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 3,1% и увеличения полезного отпуска на 0,8%, что связано с прекращением влияния карантинных мер, более холодными средними температурами воздуха, увеличением железнодорожных грузоперевозок и с ростом объемов потребления электроэнергии населением. Уровень потерь электроэнергии увеличился на 0,29 п.п. и составил 12,27%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

Выручка от технологического присоединения показала рост на 7,1% и составила 178 млн руб. Отметим увеличение прочей выручки, составившей 502 млн руб. (+9,1%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

Операционные расходы выросли на 2,5%, составив 25 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 25,4 млн руб. против его формирования годом ранее в размере 8,1 млн руб.

В итоге операционная прибыль увеличилась на 19,6%, составив 4,7 млрд руб.

Финансовые доходы компании увеличились более чем в 5 раз до 325 млн руб., а финансовые расходы компании увеличились на 73,4%, составив 1,3 млрд руб. на фоне возросших процентных ставок.

В итоге чистая прибыль компании увеличилась на 10,6%, составив 2,6 млрд руб.

Отметим, что совет директоров компании рекомендовал выплатить по итогам 2021 года 3,38 копейки на акцию в виде дивиденда, что составляет более 30% от чистой прибыли по МСФО и по РСБУ.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли текущего года на фоне увеличения финансовых расходов. При этом прибыль последующих лет возросла вследствие снижения ожидаемых издержек. В результате потенциальная доходность акции МРСК Центра увеличилась.

В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентр #MRKC #блогофорум

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Совокупная выручка компании выросла на 5,1% до 29,3 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,9% до 28,1 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 3,1% и увеличения полезного отпуска на 0,8%, что связано с прекращением влияния карантинных мер, более холодными средними температурами воздуха, увеличением железнодорожных грузоперевозок и с ростом объемов потребления электроэнергии населением. Уровень потерь электроэнергии увеличился на 0,29 п.п. и составил 12,27%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

Выручка от технологического присоединения показала рост на 7,1% и составила 178 млн руб. Отметим увеличение прочей выручки, составившей 502 млн руб. (+9,1%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

Операционные расходы выросли на 2,5%, составив 25 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 25,4 млн руб. против его формирования годом ранее в размере 8,1 млн руб.

В итоге операционная прибыль увеличилась на 19,6%, составив 4,7 млрд руб.

Финансовые доходы компании увеличились более чем в 5 раз до 325 млн руб., а финансовые расходы компании увеличились на 73,4%, составив 1,3 млрд руб. на фоне возросших процентных ставок.

В итоге чистая прибыль компании увеличилась на 10,6%, составив 2,6 млрд руб.

Отметим, что совет директоров компании рекомендовал выплатить по итогам 2021 года 3,38 копейки на акцию в виде дивиденда, что составляет более 30% от чистой прибыли по МСФО и по РСБУ.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли текущего года на фоне увеличения финансовых расходов. При этом прибыль последующих лет возросла вследствие снижения ожидаемых издержек. В результате потенциальная доходность акции МРСК Центра увеличилась.

В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентр #MRKC #блогофорум

{kind=link}

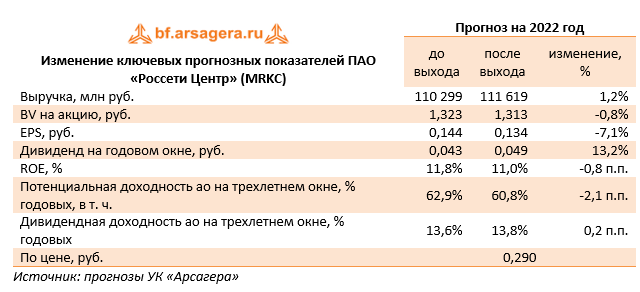

Россети Центр (MRKC)Итоги 1 п/г 2022 г.: контроль над расходами позволяет показывать хорошие результаты деятельности

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

💸 Совокупная выручка компании выросла на 4,7% до 54,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,5% до 51,9 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,7% и увеличения полезного отпуска на 0,8%, что связано с прекращением влияния карантинных мер, более холодными средними температурами воздуха, увеличением железнодорожных грузоперевозок и с ростом объемов потребления электроэнергии населением. Уровень потерь электроэнергии увеличился на 0,29 п.п. и составил 10,47%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

📊 Выручка от технологического присоединения увеличилась в 2 раза и составила 1 млрд руб. Отметим увеличение прочей выручки, составившей 1,2 млрд руб. (+5,5%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📝Операционные расходы выросли на 2,8%, составив 47,8 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 286,1 млн руб. против 78,3 млн руб. годом ранее.

📈В итоге операционная прибыль увеличилась на 16,7%, составив 7,5 млрд руб.

📈Финансовые доходы компании увеличились более чем в 3 раза до 313 млн руб., а финансовые расходы компании увеличились на 78,8%, составив 2,7 млрд руб. на фоне возросших процентных ставок.

📉В итоге чистая прибыль компании сократилась на 5,3%, составив 3,4 млрд руб.

👆По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 50% до 30% на ближайшие 3 года. Потенциальная доходность акций Россетей Центра сократилась. Основным фактором, вызвавшим снижение доходности, стало ухудшение качества корпоративного управления компании, связанное со снижением доли дивидендных выплат по итогам прошлого года.

💼В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентр #MRKC #блогофорум

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

💸 Совокупная выручка компании выросла на 4,7% до 54,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,5% до 51,9 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,7% и увеличения полезного отпуска на 0,8%, что связано с прекращением влияния карантинных мер, более холодными средними температурами воздуха, увеличением железнодорожных грузоперевозок и с ростом объемов потребления электроэнергии населением. Уровень потерь электроэнергии увеличился на 0,29 п.п. и составил 10,47%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

📊 Выручка от технологического присоединения увеличилась в 2 раза и составила 1 млрд руб. Отметим увеличение прочей выручки, составившей 1,2 млрд руб. (+5,5%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📝Операционные расходы выросли на 2,8%, составив 47,8 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 286,1 млн руб. против 78,3 млн руб. годом ранее.

📈В итоге операционная прибыль увеличилась на 16,7%, составив 7,5 млрд руб.

📈Финансовые доходы компании увеличились более чем в 3 раза до 313 млн руб., а финансовые расходы компании увеличились на 78,8%, составив 2,7 млрд руб. на фоне возросших процентных ставок.

📉В итоге чистая прибыль компании сократилась на 5,3%, составив 3,4 млрд руб.

👆По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 50% до 30% на ближайшие 3 года. Потенциальная доходность акций Россетей Центра сократилась. Основным фактором, вызвавшим снижение доходности, стало ухудшение качества корпоративного управления компании, связанное со снижением доли дивидендных выплат по итогам прошлого года.

💼В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентр #MRKC #блогофорум

{kind=link}

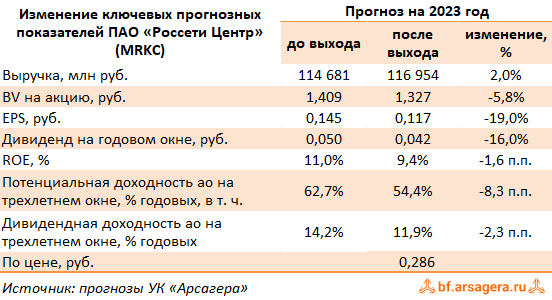

Россети Центр (MRKC). Итоги 9 мес. 2022 года: прибыль под давлением растущих финансовых расходов

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2022 г.

➕Совокупная выручка компании выросла на 4,1% до 80,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,8% до 76,6 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,9%, при этом величина полезного отпуска осталась на прежних уровнях. Уровень потерь электроэнергии увеличился на 0,3 п.п. и составил 9,85%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

➕Выручка от технологического присоединения увеличилась в 2 раза и составила 1,6 млрд руб. Отметим увеличение прочей выручки, составившей 2,1 млрд руб. (+7,4%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

Операционные расходы выросли на 3,7%, составив 72,6 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь, а также многократный рост оценочных обязательств в размере 1,4 млрд руб. против 75,8 млн руб. годом ранее. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 31,4 млн руб. против начисления в размере 6,0 млн руб. годом ранее.

➕В итоге операционная прибыль увеличилась на 6,1%, составив 9,2 млрд руб.

➕Финансовые доходы компании увеличились более чем в 3 раза до 455 млн руб., а финансовые расходы компании увеличились на 57,2%, составив 3,8 млрд руб. на фоне возросших процентных ставок.

➕В итоге чистая прибыль компании сократилась на 11,5%, составив 3,9 млрд руб.

💸 Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров выплатить промежуточные дивиденды по результатам 9 месяцев текущего года в размере 0,0340 руб. на акцию, что соответствует 40% от чистой прибыли компании по РСБУ.

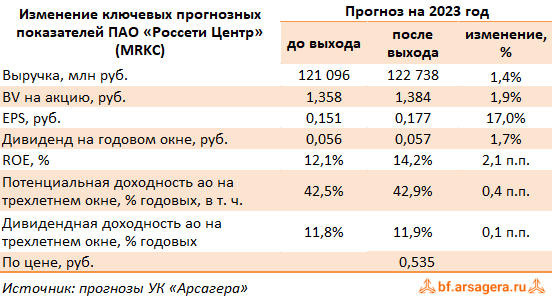

🧐 По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий год, отразив рост оценочных обязательств и расходов на электроэнергию для компенсации технологических потерь, частично нивелированный ожидаемым увеличением доходов от передачи электроэнергии и платы за технологическое присоединение. Также мы повысили прогноз дивидендных выплат на годовом окне. При этом, руководствуясь обновленным тарифами на передачу электроэнергии проекта инвестиционной программы компании, нами был снижен прогноз по выручке на будущие годы. В результате потенциальная доходность акций Россетей Центр несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #MRKC

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2022 г.

➕Совокупная выручка компании выросла на 4,1% до 80,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,8% до 76,6 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,9%, при этом величина полезного отпуска осталась на прежних уровнях. Уровень потерь электроэнергии увеличился на 0,3 п.п. и составил 9,85%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

➕Выручка от технологического присоединения увеличилась в 2 раза и составила 1,6 млрд руб. Отметим увеличение прочей выручки, составившей 2,1 млрд руб. (+7,4%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

Операционные расходы выросли на 3,7%, составив 72,6 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь, а также многократный рост оценочных обязательств в размере 1,4 млрд руб. против 75,8 млн руб. годом ранее. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 31,4 млн руб. против начисления в размере 6,0 млн руб. годом ранее.

➕В итоге операционная прибыль увеличилась на 6,1%, составив 9,2 млрд руб.

➕Финансовые доходы компании увеличились более чем в 3 раза до 455 млн руб., а финансовые расходы компании увеличились на 57,2%, составив 3,8 млрд руб. на фоне возросших процентных ставок.

➕В итоге чистая прибыль компании сократилась на 11,5%, составив 3,9 млрд руб.

💸 Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров выплатить промежуточные дивиденды по результатам 9 месяцев текущего года в размере 0,0340 руб. на акцию, что соответствует 40% от чистой прибыли компании по РСБУ.

🧐 По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий год, отразив рост оценочных обязательств и расходов на электроэнергию для компенсации технологических потерь, частично нивелированный ожидаемым увеличением доходов от передачи электроэнергии и платы за технологическое присоединение. Также мы повысили прогноз дивидендных выплат на годовом окне. При этом, руководствуясь обновленным тарифами на передачу электроэнергии проекта инвестиционной программы компании, нами был снижен прогноз по выручке на будущие годы. В результате потенциальная доходность акций Россетей Центр несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #MRKC

{kind=link}

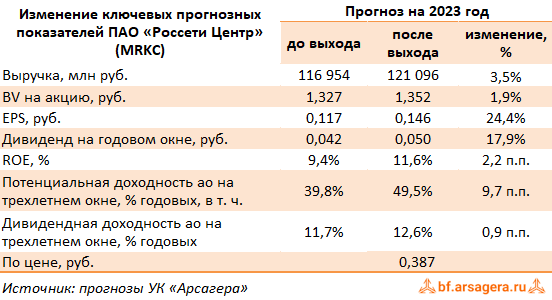

Россети Центр, (MRKC). Итоги 2022 года: рост налогов и процентных расходов частично нивелировал неплохие операционные результаты

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 6,0% до 114,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,7% до 106,0 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 4,2%, при этом величина полезного отпуска осталась на прежних уровнях. Уровень потерь электроэнергии увеличился на 0,45 п.п. и составил 10,47%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

➕ Выручка от технологического присоединения увеличилась на 62,1% и составила 2,8 млрд руб. Отметим увеличение прочей выручки, составившей 5,0 млрд руб. (+44,0%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 5,0%, составив 104,5 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 19,3 млрд руб. (+6,9%), а также почти двукратный рост оценочных обязательств до 1,8 млрд руб. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 151,3 млн руб. против начисления в размере 669,5 млн руб. годом ранее.

➕ В итоге операционная прибыль увеличилась на 17,5%, составив 11,9 млрд руб.

➕ Финансовые доходы компании увеличились почти в 4 раза до 928 млн руб., а финансовые расходы компании увеличились на 32,0%, составив 5,2 млрд руб., на фоне возросших процентных ставок. При этом эффективная налоговая ставка увеличилась с 31,8% до 35,5% вследствие кратного роста величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 14,0%, составив 4,8 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий и последующие годы, отразив рост операционных расходов, частично нивелированный ожидаемым увеличением платы за технологическое присоединение. В результате потенциальная доходность акций Россети Центр несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,2 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 6,0% до 114,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,7% до 106,0 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 4,2%, при этом величина полезного отпуска осталась на прежних уровнях. Уровень потерь электроэнергии увеличился на 0,45 п.п. и составил 10,47%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

➕ Выручка от технологического присоединения увеличилась на 62,1% и составила 2,8 млрд руб. Отметим увеличение прочей выручки, составившей 5,0 млрд руб. (+44,0%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 5,0%, составив 104,5 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 19,3 млрд руб. (+6,9%), а также почти двукратный рост оценочных обязательств до 1,8 млрд руб. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 151,3 млн руб. против начисления в размере 669,5 млн руб. годом ранее.

➕ В итоге операционная прибыль увеличилась на 17,5%, составив 11,9 млрд руб.

➕ Финансовые доходы компании увеличились почти в 4 раза до 928 млн руб., а финансовые расходы компании увеличились на 32,0%, составив 5,2 млрд руб., на фоне возросших процентных ставок. При этом эффективная налоговая ставка увеличилась с 31,8% до 35,5% вследствие кратного роста величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 14,0%, составив 4,8 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий и последующие годы, отразив рост операционных расходов, частично нивелированный ожидаемым увеличением платы за технологическое присоединение. В результате потенциальная доходность акций Россети Центр несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,2 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

Россети Центр, (MRKC). Итоги 1 кв. 2023 г.: рост тарифов подкреплен снижением финансовых расходов

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 14,8% до 33,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 13,3% до 31,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 14,1%, при этом величина полезного отпуска сократилась на 0,8%. Уровень потерь электроэнергии снизился на 0,14 п.п. и составил 12,13%.

➕ Выручка от технологического присоединения увеличилась почти на две трети и составила 865,0 млн руб. Отметим увеличение прочей выручки в полтора раза, составившей 753 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,1%, составив 28,3 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 6,8 млрд руб. (+13,5%), а также увеличение расходов на на услуги по передаче электроэнергии на 12,6% до 8,4 млрд руб.

➕ В итоге операционная прибыль увеличилась на четверть, составив 5,8 млрд руб.

➖ Финансовые доходы компании сократились на 43,7% до 183 млн руб., а финансовые расходы компании снизились на четверть, составив 986 млн руб., на фоне сокращения долгового портфеля и снижения процентных ставок. При этом эффективная налоговая ставка сократилась с 27,5% до 24,3% вследствие снижения величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 43,7%, составив 3,8 млрд руб.

➕ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы повысили прогноз по прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов, ожидаемое сокращение долга, а также увеличение дивидендных выплат после 2025 г. В результате потенциальная доходность акций Россети Центр возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 14,8% до 33,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 13,3% до 31,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 14,1%, при этом величина полезного отпуска сократилась на 0,8%. Уровень потерь электроэнергии снизился на 0,14 п.п. и составил 12,13%.

➕ Выручка от технологического присоединения увеличилась почти на две трети и составила 865,0 млн руб. Отметим увеличение прочей выручки в полтора раза, составившей 753 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,1%, составив 28,3 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 6,8 млрд руб. (+13,5%), а также увеличение расходов на на услуги по передаче электроэнергии на 12,6% до 8,4 млрд руб.

➕ В итоге операционная прибыль увеличилась на четверть, составив 5,8 млрд руб.

➖ Финансовые доходы компании сократились на 43,7% до 183 млн руб., а финансовые расходы компании снизились на четверть, составив 986 млн руб., на фоне сокращения долгового портфеля и снижения процентных ставок. При этом эффективная налоговая ставка сократилась с 27,5% до 24,3% вследствие снижения величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 43,7%, составив 3,8 млрд руб.

➕ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы повысили прогноз по прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов, ожидаемое сокращение долга, а также увеличение дивидендных выплат после 2025 г. В результате потенциальная доходность акций Россети Центр возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

Россети Центр, (MRKC). Итоги 1 п/г 2023 г.: влияние растущих тарифов усилено прочими доходами и снижением процентных выплат

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 15,2% до 62,9 млрд руб. При этом доходы от передачи электроэнергии увеличились на 12,9% до 58,6 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 14,3%, при этом величина полезного отпуска сократилась на 1,3%. Уровень потерь электроэнергии снизился на 0,09 п.п. и составил 10,38%.

➕ Выручка от технологического присоединения увеличилась на 71,4% и составила 1,8 млрд руб. Отметим существенный рост прочих доходов, составивших 2,1 млрд руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 12,9%, составив 54,0 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 10,5 млрд руб. (+11,6%), а также увеличение расходов на на услуги по передаче электроэнергии на 13,8% до 16,5 млрд руб.

➕ В итоге операционная прибыль увеличилась на 30,3%, составив 9,8 млрд руб.

➕ Финансовые доходы компании увеличились на 10,8% до 347 млн руб., а финансовые расходы компании снизились на 27,3%, составив 2,0 млрд руб., на фоне сокращения долгового портфеля и снижения процентных ставок. При этом эффективная налоговая ставка сократилась с 31,7% до 28,7% вследствие снижения величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 68,5%, составив 5,8 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, незначительно увеличив темпы роста тарифов на текущий год. В результате потенциальная доходность акций Россети Центр осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 15,2% до 62,9 млрд руб. При этом доходы от передачи электроэнергии увеличились на 12,9% до 58,6 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 14,3%, при этом величина полезного отпуска сократилась на 1,3%. Уровень потерь электроэнергии снизился на 0,09 п.п. и составил 10,38%.

➕ Выручка от технологического присоединения увеличилась на 71,4% и составила 1,8 млрд руб. Отметим существенный рост прочих доходов, составивших 2,1 млрд руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 12,9%, составив 54,0 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 10,5 млрд руб. (+11,6%), а также увеличение расходов на на услуги по передаче электроэнергии на 13,8% до 16,5 млрд руб.

➕ В итоге операционная прибыль увеличилась на 30,3%, составив 9,8 млрд руб.

➕ Финансовые доходы компании увеличились на 10,8% до 347 млн руб., а финансовые расходы компании снизились на 27,3%, составив 2,0 млрд руб., на фоне сокращения долгового портфеля и снижения процентных ставок. При этом эффективная налоговая ставка сократилась с 31,7% до 28,7% вследствие снижения величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 68,5%, составив 5,8 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, незначительно увеличив темпы роста тарифов на текущий год. В результате потенциальная доходность акций Россети Центр осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

Россети Центр, (MRKC). Итоги 9 мес. 2023 г.: претендент на рекордную годовую прибыль

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 13,1% до 91,4 млрд руб. При этом доходы от передачи электроэнергии увеличились на 11,5% до 85,4 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 13,0%, при этом величина полезного отпуска сократилась на 1,3%. Уровень потерь электроэнергии снизился на 0,08 п.п. и составил 9,77%.

➕ Выручка от технологического присоединения увеличилась на 69,1% и составила 2,7 млрд руб. Отметим существенный рост прочих доходов, составивших 2,7 млрд руб. (2,1 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 10,0%, составив 79,9 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 14,4 млрд руб. (+11,6%), а также увеличение расходов на услуги по передаче электроэнергии на 17,8% до 24,8 млрд руб.

➕ В итоге операционная прибыль увеличилась на 43,6%, составив 13,3 млрд руб.

➕ Финансовые доходы компании увеличились на 27,7% до 581 млн руб., а финансовые расходы компании снизились на 14,2%, составив 3,3 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 32,8% до 29,2%.

➕ В итоге чистая прибыль компании выросла почти в два раза, составив 7,5 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы повысили прогноз по выручке и прибыли на текущий год, ожидая увеличения доходов от услуг по технологическому присоединению. Также нами был незначительно понижен прогноз по чистой прибыли на последующие годы на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 13,1% до 91,4 млрд руб. При этом доходы от передачи электроэнергии увеличились на 11,5% до 85,4 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 13,0%, при этом величина полезного отпуска сократилась на 1,3%. Уровень потерь электроэнергии снизился на 0,08 п.п. и составил 9,77%.

➕ Выручка от технологического присоединения увеличилась на 69,1% и составила 2,7 млрд руб. Отметим существенный рост прочих доходов, составивших 2,7 млрд руб. (2,1 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 10,0%, составив 79,9 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 14,4 млрд руб. (+11,6%), а также увеличение расходов на услуги по передаче электроэнергии на 17,8% до 24,8 млрд руб.

➕ В итоге операционная прибыль увеличилась на 43,6%, составив 13,3 млрд руб.

➕ Финансовые доходы компании увеличились на 27,7% до 581 млн руб., а финансовые расходы компании снизились на 14,2%, составив 3,3 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 32,8% до 29,2%.

➕ В итоге чистая прибыль компании выросла почти в два раза, составив 7,5 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы повысили прогноз по выручке и прибыли на текущий год, ожидая увеличения доходов от услуг по технологическому присоединению. Также нами был незначительно понижен прогноз по чистой прибыли на последующие годы на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

Россети Центр, (MRKC). Итоги 2023 г.: резервы и списания ограничили рост прибыли

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 12,1% до 128,5 млрд руб. При этом доходы от передачи электроэнергии увеличились на 10,5% до 117,1 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 11,3%, при этом величина полезного отпуска сократилась на 0,7%. Уровень потерь электроэнергии снизился на 0,05 п.п. и составил 10,52%.

➕ Выручка от технологического присоединения увеличилась на 78,5% и составила 5,0 млрд руб. Отметим существенный рост прочих доходов, составивших 5,7 млрд руб. (5,0 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,0%, составив 118,1 млрд руб. Причинами роста стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 21,2 млрд руб. (+9,4%), а также увеличение расходов на услуги по передаче электроэнергии на 14,2% до 33,5 млрд руб. Помимо этого компания отразила резерв под ожидаемые кредитные убытки в размере 1 млрд руб. и убыток от обесценения основных средств в размере 1,7 млрд руб.

➕ В итоге операционная прибыль увеличилась на 15,6%, составив 13,8 млрд руб.

➕ Финансовые доходы компании увеличились на 70,1% до 1,6 млрд руб. на фоне отражения амортизации дисконта по финансовым активам в размере 932,6 млн руб. против 9,8 млн руб. годом ранее. Финансовые расходы компании снизились на 6,6%, составив 4,9 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 35,5% до 28,2%.

➕ В итоге чистая прибыль компании выросла на 62,7%, составив 7,9 млрд руб.

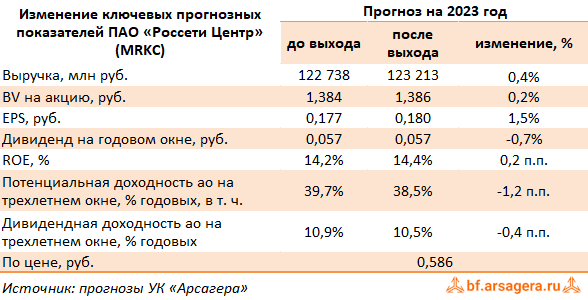

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы несколько понизили прогноз по выручке и прибыли на текущий год, ожидая снижения прочих доходов и ухудшения операционной рентабельности. Также нами был незначительно понижен прогноз по чистой прибыли на 2025-2026 гг на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 12,1% до 128,5 млрд руб. При этом доходы от передачи электроэнергии увеличились на 10,5% до 117,1 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 11,3%, при этом величина полезного отпуска сократилась на 0,7%. Уровень потерь электроэнергии снизился на 0,05 п.п. и составил 10,52%.

➕ Выручка от технологического присоединения увеличилась на 78,5% и составила 5,0 млрд руб. Отметим существенный рост прочих доходов, составивших 5,7 млрд руб. (5,0 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,0%, составив 118,1 млрд руб. Причинами роста стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 21,2 млрд руб. (+9,4%), а также увеличение расходов на услуги по передаче электроэнергии на 14,2% до 33,5 млрд руб. Помимо этого компания отразила резерв под ожидаемые кредитные убытки в размере 1 млрд руб. и убыток от обесценения основных средств в размере 1,7 млрд руб.

➕ В итоге операционная прибыль увеличилась на 15,6%, составив 13,8 млрд руб.

➕ Финансовые доходы компании увеличились на 70,1% до 1,6 млрд руб. на фоне отражения амортизации дисконта по финансовым активам в размере 932,6 млн руб. против 9,8 млн руб. годом ранее. Финансовые расходы компании снизились на 6,6%, составив 4,9 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 35,5% до 28,2%.

➕ В итоге чистая прибыль компании выросла на 62,7%, составив 7,9 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы несколько понизили прогноз по выручке и прибыли на текущий год, ожидая снижения прочих доходов и ухудшения операционной рентабельности. Также нами был незначительно понижен прогноз по чистой прибыли на 2025-2026 гг на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

Россети Центр, (MRKC). Итоги 1 кв. 2024 г.: отставание по прибыли скрашено высокими дивидендами

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 4,5% до 35,2 млрд руб. При этом доходы от передачи электроэнергии увеличились на 5,1% до 33,4 млрд руб. Это произошло на фоне стагнации среднего расчетного тарифа, при этом величина полезного отпуска выросла на 5,1%. Уровень потерь электроэнергии снизился на 0,08 п.п. и составил 12,06%.

➕ Выручка от технологического присоединения увеличилась на 10,6% и составила 956,5 млн руб. Отметим небольшой рост прочих доходов, составивших 767,2 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 8,7%, составив 30,7 млрд руб. Причинами роста стало увеличение расходов на персонал до 7,2 млрд руб. (+11,4%), а также увеличение расходов на услуги по передаче электроэнергии на 8,5% до 9,1 млрд руб.

➖ В итоге операционная прибыль сократилась на 16,2%, составив 4,9 млрд руб.

➕ Финансовые доходы компании увеличились более чем вдвое до 431 млн руб. на фоне роста процентных доходов, вызванных главным образом увеличением ставок. Финансовые расходы компании возросли на 81,1%, составив 1,8 млрд руб., на фоне скачка в стоимости обслуживания долгового портфеля. При этом эффективная налоговая ставка увеличилась с 24,3% до 30,4%.

➖ В итоге чистая прибыль компании сократилась на 35,0%, составив 2,5 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,06621 руб. на акцию, распределив, таким образом, 35,5% чистой прибыли по МСФО.

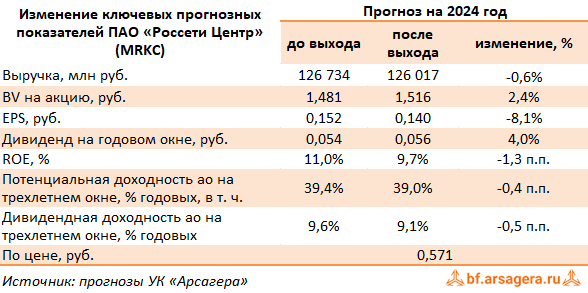

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы повысили прогноз по выручке и прибыли на последующие годы, ожидая более высоких темпов роста индексации тарифов. В итоге потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 4,5% до 35,2 млрд руб. При этом доходы от передачи электроэнергии увеличились на 5,1% до 33,4 млрд руб. Это произошло на фоне стагнации среднего расчетного тарифа, при этом величина полезного отпуска выросла на 5,1%. Уровень потерь электроэнергии снизился на 0,08 п.п. и составил 12,06%.

➕ Выручка от технологического присоединения увеличилась на 10,6% и составила 956,5 млн руб. Отметим небольшой рост прочих доходов, составивших 767,2 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 8,7%, составив 30,7 млрд руб. Причинами роста стало увеличение расходов на персонал до 7,2 млрд руб. (+11,4%), а также увеличение расходов на услуги по передаче электроэнергии на 8,5% до 9,1 млрд руб.

➖ В итоге операционная прибыль сократилась на 16,2%, составив 4,9 млрд руб.

➕ Финансовые доходы компании увеличились более чем вдвое до 431 млн руб. на фоне роста процентных доходов, вызванных главным образом увеличением ставок. Финансовые расходы компании возросли на 81,1%, составив 1,8 млрд руб., на фоне скачка в стоимости обслуживания долгового портфеля. При этом эффективная налоговая ставка увеличилась с 24,3% до 30,4%.

➖ В итоге чистая прибыль компании сократилась на 35,0%, составив 2,5 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,06621 руб. на акцию, распределив, таким образом, 35,5% чистой прибыли по МСФО.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы повысили прогноз по выручке и прибыли на последующие годы, ожидая более высоких темпов роста индексации тарифов. В итоге потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

Россети Центр, (MRKC). Итоги 1 п/г 2024 г.: отставание на уровне операционной прибыли сохраняется

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 3,6% до 65,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 4,4% до 61,2 млрд руб. Это произошло на фоне стагнации среднего расчетного тарифа, при этом величина полезного отпуска выросла на 4,2%. Уровень потерь электроэнергии снизился на 0,14 п.п. и составил 10,24%.

➕ Выручка от технологического присоединения увеличилась на 27,3% и составила 2,2 млрд руб. Отметим снижение прочих доходов, составивших 1,7 млрд руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 6,1%, составив 57,3 млрд руб. Причинами роста стало увеличение расходов на персонал до 14,5 млрд руб. (+10,2%), а также увеличение расходов на услуги по передаче электроэнергии на 6,8% до 17,6 млрд руб. Существенный рост показали прочие расходы (с 924 млн руб. до 2,0 млрд руб.), структуру которых компания не раскрыла.

➖ В итоге операционная прибыль сократилась на 12,2%, составив 8,6 млрд руб.

➕ Финансовые доходы компании увеличились более чем вдвое до 860 млн руб. на фоне роста процентных доходов, вызванных как увеличением ставок по депозитам, так и возросшими остатками свободных денежных средств. Финансовые расходы компании возросли на 74,9%, составив 3,4 млрд руб., на фоне скачка в стоимости обслуживания долгового портфеля.

➕ Эффективная налоговая ставка налога на прибыль увеличилась с 28,7% до 33,3% на фоне увеличения статей, вычитаемых для налоговых целей.

➖ В итоге чистая прибыль компании сократилась на 30,6%, составив 4,0 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,25 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 3,6% до 65,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 4,4% до 61,2 млрд руб. Это произошло на фоне стагнации среднего расчетного тарифа, при этом величина полезного отпуска выросла на 4,2%. Уровень потерь электроэнергии снизился на 0,14 п.п. и составил 10,24%.

➕ Выручка от технологического присоединения увеличилась на 27,3% и составила 2,2 млрд руб. Отметим снижение прочих доходов, составивших 1,7 млрд руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 6,1%, составив 57,3 млрд руб. Причинами роста стало увеличение расходов на персонал до 14,5 млрд руб. (+10,2%), а также увеличение расходов на услуги по передаче электроэнергии на 6,8% до 17,6 млрд руб. Существенный рост показали прочие расходы (с 924 млн руб. до 2,0 млрд руб.), структуру которых компания не раскрыла.

➖ В итоге операционная прибыль сократилась на 12,2%, составив 8,6 млрд руб.

➕ Финансовые доходы компании увеличились более чем вдвое до 860 млн руб. на фоне роста процентных доходов, вызванных как увеличением ставок по депозитам, так и возросшими остатками свободных денежных средств. Финансовые расходы компании возросли на 74,9%, составив 3,4 млрд руб., на фоне скачка в стоимости обслуживания долгового портфеля.

➕ Эффективная налоговая ставка налога на прибыль увеличилась с 28,7% до 33,3% на фоне увеличения статей, вычитаемых для налоговых целей.

➖ В итоге чистая прибыль компании сократилась на 30,6%, составив 4,0 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,25 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

Россети Центр, (MRKC). Итоги 9 мес. 2024 г.: рост тарифов позволил улучшить операционную рентабельность

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Совокупная выручка компании выросла на 7,3% до 98,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 7,7% до 91,9 млрд руб. Это произошло на фоне увеличения как среднего расчетного тарифа на 3,6%, так и величины полезного отпуска - на 3,9%. Уровень потерь электроэнергии снизился на 0,2 п.п. и составил 9,57%.

➕ Выручка от технологического присоединения увеличилась на 26,7% и составила 3,5 млрд руб. Отметим незначительное снижение прочих доходов, составивших 2,6 млрд руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 6,9%, составив 85,4 млрд руб. Причинами роста стало увеличение расходов на персонал до 22,0 млрд руб. (+12,9%), а также увеличение расходов на услуги по передаче электроэнергии на 7,4% до 26,6 млрд руб. Существенный рост показали прочие расходы (с 1,4 млрд руб. до 2,5 млрд руб.), структуру которых компания не раскрыла.

➕ В итоге операционная прибыль увеличилась на 3,7%, составив 13,7 млрд руб.

➕ Финансовые доходы компании увеличились более чем вдвое до 1,2 млрд руб. на фоне роста процентных доходов, вызванных как увеличением ставок по депозитам, так и возросшими остатками свободных денежных средств. Финансовые расходы компании возросли на 61,5%, составив 5,3 млрд руб., на фоне скачка в стоимости обслуживания долгового портфеля.

➕ Эффективная налоговая ставка налога на прибыль увеличилась с 27,7% до 32,4% на фоне увеличения статей, вычитаемых для налоговых целей.

➖ В итоге чистая прибыль компании сократилась на 17,7%, составив 6,6 млрд руб.

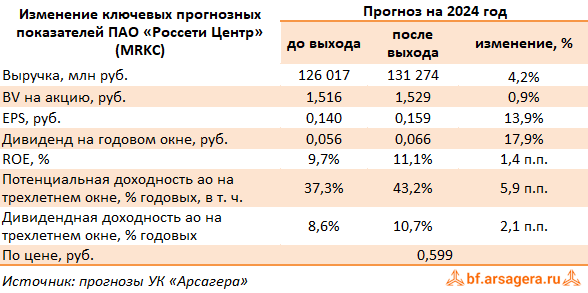

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз по чистой прибыли на текущий и последующие годы, увеличив ожидания по полезному отпуску и отразив рост тарифов на передачу электроэнергии на всем прогнозном периоде. В итоге потенциальная доходность акций МРСК Центра заметно возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Совокупная выручка компании выросла на 7,3% до 98,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 7,7% до 91,9 млрд руб. Это произошло на фоне увеличения как среднего расчетного тарифа на 3,6%, так и величины полезного отпуска - на 3,9%. Уровень потерь электроэнергии снизился на 0,2 п.п. и составил 9,57%.

➕ Выручка от технологического присоединения увеличилась на 26,7% и составила 3,5 млрд руб. Отметим незначительное снижение прочих доходов, составивших 2,6 млрд руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 6,9%, составив 85,4 млрд руб. Причинами роста стало увеличение расходов на персонал до 22,0 млрд руб. (+12,9%), а также увеличение расходов на услуги по передаче электроэнергии на 7,4% до 26,6 млрд руб. Существенный рост показали прочие расходы (с 1,4 млрд руб. до 2,5 млрд руб.), структуру которых компания не раскрыла.

➕ В итоге операционная прибыль увеличилась на 3,7%, составив 13,7 млрд руб.

➕ Финансовые доходы компании увеличились более чем вдвое до 1,2 млрд руб. на фоне роста процентных доходов, вызванных как увеличением ставок по депозитам, так и возросшими остатками свободных денежных средств. Финансовые расходы компании возросли на 61,5%, составив 5,3 млрд руб., на фоне скачка в стоимости обслуживания долгового портфеля.

➕ Эффективная налоговая ставка налога на прибыль увеличилась с 27,7% до 32,4% на фоне увеличения статей, вычитаемых для налоговых целей.

➖ В итоге чистая прибыль компании сократилась на 17,7%, составив 6,6 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз по чистой прибыли на текущий и последующие годы, увеличив ожидания по полезному отпуску и отразив рост тарифов на передачу электроэнергии на всем прогнозном периоде. В итоге потенциальная доходность акций МРСК Центра заметно возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}