💎 АЛРОСА (ALRS): постепенное восстановление и надежда на дивиденды во втором полугодии

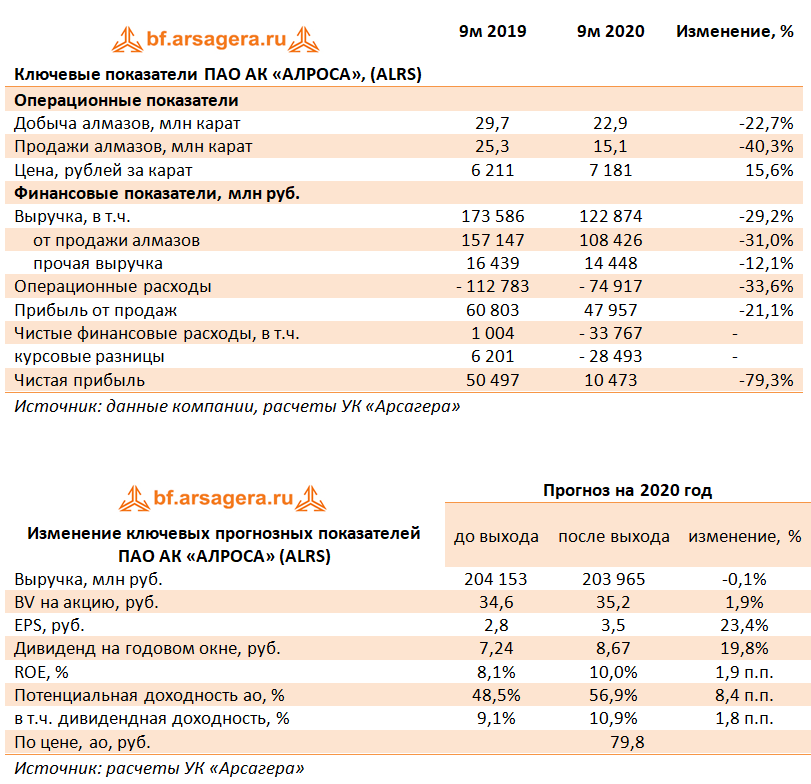

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

Выручка компании снизилась на 29,2% до 122,9 млрд руб. на фоне снижения объемов продаж в каратах (-40,3%) роста средней рублевой цены реализации (15,6%). Отметим некоторое восстановление спроса на алмазы в 3 кв. 2020 г. после существенного снижения предложения алмазов во 2 кв. 2020 г. на фоне распространения пандемии.

📉 Операционные расходы сократились на 33,6% до 74,9 млрд руб., основной причиной такой динамики стало снижение себестоимости продаж на 36,4% до 56,4 млрд руб. на фоне значительного увеличения уровня запасов, уменьшающих общую себестоимость. Помимо всего прочего отметим сокращение отрицательного сальдо прочих доходов и расходов с 12,5 млрд руб. до 5,6 млрд руб. в связи с получением нетто дохода по курсовым разницам на фоне ослабления курса рубля в размере 7,7 млрд руб. против убытка 1,8 млрд руб. годом ранее. Причина такого результата состоит в том, что 90% выручки компании номинировано в иностранной валюте, тогда как в структуре себестоимости рублевые затраты составляют также прядка 90%. В итоге прибыль от продаж АЛРОСы упала на 21,1%, составив 48 млрд руб.

🚩 Долговая нагрузка компании за год увеличилась более чем в 2 раза – до 240,8 млрд руб., отразив переоценку валютного долга. Это обстоятельство обусловило возникновение отрицательных курсовых разниц по заемным средствам в размере 28,5 млрд руб. В результате чистая прибыль АЛРОСы составила 10,5 млрд руб., сократившись на 79,3%.

❓ Ключевым вопросом оценки перспектив акций компании остаются темпы восстановления алмазного рынка. Менеджмент отмечает возобновление активности на рынке алмазов с середины августа, что обусловлено ростом спроса на ювелирные украшения. Также руководство компании отмечает ускорение развития онлайн-продаж ювелирных украшений.

💰 Алмазодобывающая компания не исключает выплаты дивидендов по итогам года в районе 70-100% от свободного денежного потока в случае сильных продаж в декабре.

📈 В компании отметили, что в текущем году прогнозируют добычу 30 млн карат при этом запасы алмазов на конец 2020 года составят 26-27 млн карат. Далее с учетом уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария наблюдательному совету компании предложено утвердить ориентир по объему добычи на 2021 г на уровне 28-30 млн карат.

🚀 По итогам вышедшей отчетности мы повысили прогноз по прибыли текущего года на фоне уточнения размера себестоимости и положительных курсовых разниц в прочих операционных доходах. Прогноз прибыли следующего года был понижен в результате учета размера ожидаемой добычи и продаж алмазов. Потенциальная доходность акций возросла.

💼 Акции АЛРОСы торгуются с P/BV 2020 около 2,3 и продолжают входить в наши диверсифицированные портфели акций.

#АЛРОСА #ALRS #блогофорум

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

Выручка компании снизилась на 29,2% до 122,9 млрд руб. на фоне снижения объемов продаж в каратах (-40,3%) роста средней рублевой цены реализации (15,6%). Отметим некоторое восстановление спроса на алмазы в 3 кв. 2020 г. после существенного снижения предложения алмазов во 2 кв. 2020 г. на фоне распространения пандемии.

📉 Операционные расходы сократились на 33,6% до 74,9 млрд руб., основной причиной такой динамики стало снижение себестоимости продаж на 36,4% до 56,4 млрд руб. на фоне значительного увеличения уровня запасов, уменьшающих общую себестоимость. Помимо всего прочего отметим сокращение отрицательного сальдо прочих доходов и расходов с 12,5 млрд руб. до 5,6 млрд руб. в связи с получением нетто дохода по курсовым разницам на фоне ослабления курса рубля в размере 7,7 млрд руб. против убытка 1,8 млрд руб. годом ранее. Причина такого результата состоит в том, что 90% выручки компании номинировано в иностранной валюте, тогда как в структуре себестоимости рублевые затраты составляют также прядка 90%. В итоге прибыль от продаж АЛРОСы упала на 21,1%, составив 48 млрд руб.

🚩 Долговая нагрузка компании за год увеличилась более чем в 2 раза – до 240,8 млрд руб., отразив переоценку валютного долга. Это обстоятельство обусловило возникновение отрицательных курсовых разниц по заемным средствам в размере 28,5 млрд руб. В результате чистая прибыль АЛРОСы составила 10,5 млрд руб., сократившись на 79,3%.

❓ Ключевым вопросом оценки перспектив акций компании остаются темпы восстановления алмазного рынка. Менеджмент отмечает возобновление активности на рынке алмазов с середины августа, что обусловлено ростом спроса на ювелирные украшения. Также руководство компании отмечает ускорение развития онлайн-продаж ювелирных украшений.

💰 Алмазодобывающая компания не исключает выплаты дивидендов по итогам года в районе 70-100% от свободного денежного потока в случае сильных продаж в декабре.

📈 В компании отметили, что в текущем году прогнозируют добычу 30 млн карат при этом запасы алмазов на конец 2020 года составят 26-27 млн карат. Далее с учетом уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария наблюдательному совету компании предложено утвердить ориентир по объему добычи на 2021 г на уровне 28-30 млн карат.

🚀 По итогам вышедшей отчетности мы повысили прогноз по прибыли текущего года на фоне уточнения размера себестоимости и положительных курсовых разниц в прочих операционных доходах. Прогноз прибыли следующего года был понижен в результате учета размера ожидаемой добычи и продаж алмазов. Потенциальная доходность акций возросла.

💼 Акции АЛРОСы торгуются с P/BV 2020 около 2,3 и продолжают входить в наши диверсифицированные портфели акций.

#АЛРОСА #ALRS #блогофорум

{kind=link}

💎 АЛРОСА (ALRS) Итоги 2020: восстановление спроса и неожиданная распродажа запасов

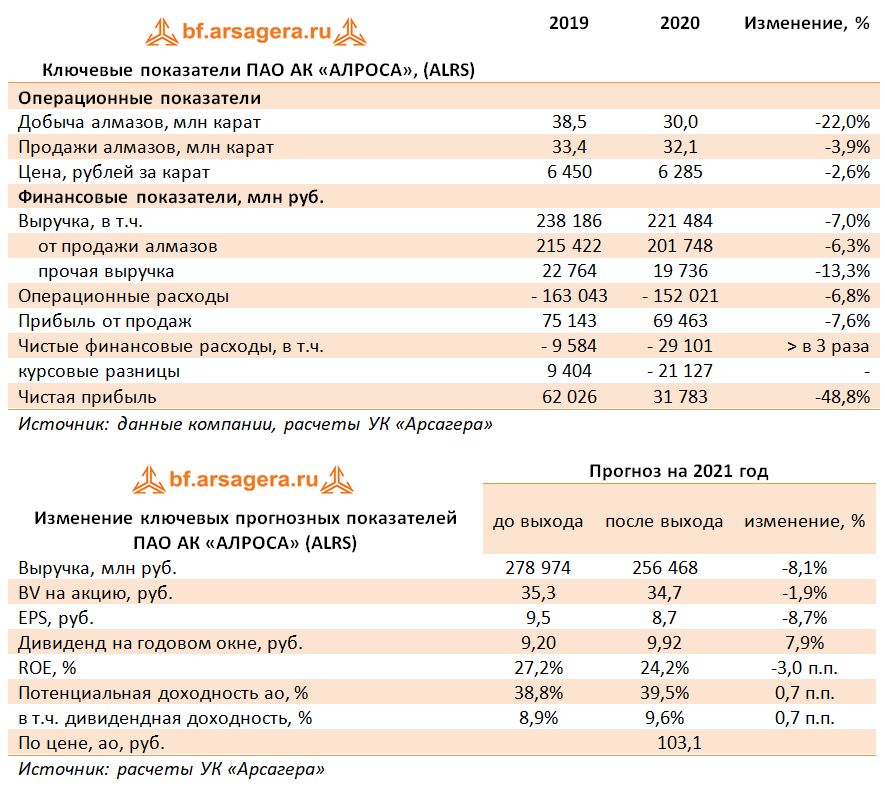

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Выручка компании снизилась на 7% до 221,5 млрд руб. на фоне снижения объемов продаж в каратах (-3,9%) и падения средней рублевой цены реализации (2,6%). Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне распространения пандемии. Результаты продаж в 4 кв. 2020 г. оказались настолько сильными, что компания не использовала возможность прямых продаж алмазов Гохрану.

📋 Операционные расходы сокращались сопоставимыми темпами, составив 152 млрд руб. (-6,8%). При этом отметим, что себестоимость продаж снизилась только на 1,7% до 117 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость. Коммерческие и административные расходы при этом возросли до 18,9 млрд рублей (+20,7%).

☝ Помимо всего прочего отметим сокращение отрицательного сальдо прочих доходов и расходов с 27,1 млрд руб. до 15 млрд руб. в связи с получением нетто дохода по курсовым разницам на фоне ослабления курса рубля в размере 3,9 млрд руб. против убытка 2,1 млрд руб. годом ранее. Причина такого результата состоит в том, что 90% выручки компании номинировано в иностранной валюте, тогда как в структуре себестоимости рублевые затраты составляют также прядка 90%. В итоге прибыль от продаж АЛРОСы упала на 7,6%, составив 69,5 млрд руб.

🏋 Долговая нагрузка компании за год увеличилась на 43% – до 167,8 млрд руб., отразив переоценку валютного долга. Это обстоятельство обусловило возникновение отрицательных курсовых разниц по заемным средствам в размере 26,8 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 21,1 млрд руб., против положительного результата 9,4 млрд руб., полученного годом ранее. В результате чистая прибыль АЛРОСы составила 31,8 млрд руб., сократившись на 48,8%.

🚰 Свободный денежный поток на конец года составил 79,5 млрд руб., а соотношение чистый долг/EBITDA опустилось ниже 0,5х, что означает, что компания может направить на дивидендов 70-100% от свободного денежного потока. Рекомендации Совета Директоров по дивидендам появятся в апреле.

💭 В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а реализовать – 34-36 млн карат. Помимо этого было отмечено, что в 1 кв. 2021 г. снижение запасов продолжится, а их уровень достигнет минимальных за всю историю значений.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей текущего года на фоне корректировки цены продажи алмазов, а также уточнения размера себестоимости и положительных курсовых разниц в прочих операционных доходах. Прогноз прибыли последующих лет не претерпел серьезных изменений. Потенциальная доходность акций несколько возросла на фоне увеличения размера дивидендных выплат.

⛔ Акции АЛРОСы торгуются с P/BV 2021 около 3 и пока не входят в число наших приоритетов.

#alrs #алроса #блогофорум

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Выручка компании снизилась на 7% до 221,5 млрд руб. на фоне снижения объемов продаж в каратах (-3,9%) и падения средней рублевой цены реализации (2,6%). Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне распространения пандемии. Результаты продаж в 4 кв. 2020 г. оказались настолько сильными, что компания не использовала возможность прямых продаж алмазов Гохрану.

📋 Операционные расходы сокращались сопоставимыми темпами, составив 152 млрд руб. (-6,8%). При этом отметим, что себестоимость продаж снизилась только на 1,7% до 117 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость. Коммерческие и административные расходы при этом возросли до 18,9 млрд рублей (+20,7%).

☝ Помимо всего прочего отметим сокращение отрицательного сальдо прочих доходов и расходов с 27,1 млрд руб. до 15 млрд руб. в связи с получением нетто дохода по курсовым разницам на фоне ослабления курса рубля в размере 3,9 млрд руб. против убытка 2,1 млрд руб. годом ранее. Причина такого результата состоит в том, что 90% выручки компании номинировано в иностранной валюте, тогда как в структуре себестоимости рублевые затраты составляют также прядка 90%. В итоге прибыль от продаж АЛРОСы упала на 7,6%, составив 69,5 млрд руб.

🏋 Долговая нагрузка компании за год увеличилась на 43% – до 167,8 млрд руб., отразив переоценку валютного долга. Это обстоятельство обусловило возникновение отрицательных курсовых разниц по заемным средствам в размере 26,8 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 21,1 млрд руб., против положительного результата 9,4 млрд руб., полученного годом ранее. В результате чистая прибыль АЛРОСы составила 31,8 млрд руб., сократившись на 48,8%.

🚰 Свободный денежный поток на конец года составил 79,5 млрд руб., а соотношение чистый долг/EBITDA опустилось ниже 0,5х, что означает, что компания может направить на дивидендов 70-100% от свободного денежного потока. Рекомендации Совета Директоров по дивидендам появятся в апреле.

💭 В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а реализовать – 34-36 млн карат. Помимо этого было отмечено, что в 1 кв. 2021 г. снижение запасов продолжится, а их уровень достигнет минимальных за всю историю значений.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей текущего года на фоне корректировки цены продажи алмазов, а также уточнения размера себестоимости и положительных курсовых разниц в прочих операционных доходах. Прогноз прибыли последующих лет не претерпел серьезных изменений. Потенциальная доходность акций несколько возросла на фоне увеличения размера дивидендных выплат.

⛔ Акции АЛРОСы торгуются с P/BV 2021 около 3 и пока не входят в число наших приоритетов.

#alrs #алроса #блогофорум

{kind=link}

💎АК «АЛРОСА», (ALRS): запасы – на выход!

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании выросла на 44,7% до 90,8 млрд руб. на фоне значительных продаж накопленных ранее алмазных запасов и падения средней рублевой цены реализации (-10,8%). На этом фоне запасы АЛРОСы к концу апреля составили всего 10 млн карат. Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне сокращения предложения основными добывающими компаниями.

📈Операционные расходы выросли почти на две трети, составив 60,9 млрд руб. При этом отметим, что себестоимость продаж подскочила на 77,5% до 53,0 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость.

📈В итоге прибыль от продаж АЛРОСы выросла на 15,2%, составив 29,9 млрд руб.

📈Долговая нагрузка компании за год увеличилась со 163,2 млрд руб. до 172,9 млрд руб., отразив переоценку валютного долга. Это обстоятельство обусловило возникновение отрицательных курсовых разниц по заемным средствам в размере 3,3 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 800,0 млн руб. В результате чистая прибыль АЛРОСы многократно превысила прошлогодний результат, составив 23,9 млрд руб.

📉Свободный денежный поток за квартал составил 52,7 млрд руб., а соотношение чистый долг/EBITDA без учета рекомендованных за второе полугодие 2020 г. дивидендов ушло в отрицательную зону. На наш взгляд, в текущем году компания может выплатить акционерам 100% свободного денежного потока.

💪В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а инвестиционная программа составит около 25,0 млрд руб.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне увеличения цен реализации алмазов, а также размера ожидаемых дивидендов. В результате потенциальная доходность акций возросла.

💡Акции АЛРОСы торгуются с P/E2021 около 11 и потенциально могут претендовать на попадание в наши портфели акций.

#блогофорум #алроса #alrs

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании выросла на 44,7% до 90,8 млрд руб. на фоне значительных продаж накопленных ранее алмазных запасов и падения средней рублевой цены реализации (-10,8%). На этом фоне запасы АЛРОСы к концу апреля составили всего 10 млн карат. Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне сокращения предложения основными добывающими компаниями.

📈Операционные расходы выросли почти на две трети, составив 60,9 млрд руб. При этом отметим, что себестоимость продаж подскочила на 77,5% до 53,0 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость.

📈В итоге прибыль от продаж АЛРОСы выросла на 15,2%, составив 29,9 млрд руб.

📈Долговая нагрузка компании за год увеличилась со 163,2 млрд руб. до 172,9 млрд руб., отразив переоценку валютного долга. Это обстоятельство обусловило возникновение отрицательных курсовых разниц по заемным средствам в размере 3,3 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 800,0 млн руб. В результате чистая прибыль АЛРОСы многократно превысила прошлогодний результат, составив 23,9 млрд руб.

📉Свободный денежный поток за квартал составил 52,7 млрд руб., а соотношение чистый долг/EBITDA без учета рекомендованных за второе полугодие 2020 г. дивидендов ушло в отрицательную зону. На наш взгляд, в текущем году компания может выплатить акционерам 100% свободного денежного потока.

💪В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а инвестиционная программа составит около 25,0 млрд руб.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне увеличения цен реализации алмазов, а также размера ожидаемых дивидендов. В результате потенциальная доходность акций возросла.

💡Акции АЛРОСы торгуются с P/E2021 около 11 и потенциально могут претендовать на попадание в наши портфели акций.

#блогофорум #алроса #alrs

{kind=link}

💎АЛРОСА (ALRS) Итоги 1 п/г 2021 г.: минимальные запасы как следствие внушительной распродажи.

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании подскочила в 2,4 раза до 181,8 млрд руб. на фоне значительных продаж накопленных ранее алмазных запасов. На этом фоне запасы АЛРОСы к концу апреля составили всего 8,4 млн карат. Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне сокращения предложения основными добывающими компаниями.

📈Операционные расходы выросли вдвое, составив 114,8 млрд руб. При этом отметим, что себестоимость продаж подскочила более чем в 2,5 раза до 95,4 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость.

💰 В итоге прибыль от продаж АЛРОСы выросла в 3,7 раза, составив 66,9 млрд руб.

📉Долговая нагрузка компании за год сократилась со 216,2 млрд руб. до 124,7 млрд руб., отразив досрочное погашение ряда банковских кредитов в рамках работы по оптимизации долгового портфеля. Нетто курсовые разницы по финансовым статьям составили 4,6 млрд руб. В результате чистая прибыль АЛРОСы многократно превысила прошлогодний результат, составив 54,0 млрд руб.

💡Свободный денежный поток в отчетном периоде составил 64,7 млрд руб., а соотношение чистый долг/EBITDA без учета ожидаемых полугодовых дивидендов продолжает оставаться в отрицательной зоне. На наш взгляд, в текущем году компания может выплатить акционерам 100% свободного денежного потока, что подразумевает полугодовой дивиденд в районе 8,8 руб. на акцию и финальный дивиденд по итогам года около 5 руб. на акцию.

💡В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а инвестиционная программа составит примерно 21,0 млрд руб.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне увеличения объемов продаж и цен реализации алмазов, а также размера ожидаемых дивидендов. В результате потенциальная доходность акций возросла.

⛔️Акции АЛРОСы торгуются с P/E2021 около 10 и потенциально могут претендовать на попадание в наши портфели акций.

#АЛРОСА #ALRS #блогофорум

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании подскочила в 2,4 раза до 181,8 млрд руб. на фоне значительных продаж накопленных ранее алмазных запасов. На этом фоне запасы АЛРОСы к концу апреля составили всего 8,4 млн карат. Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне сокращения предложения основными добывающими компаниями.

📈Операционные расходы выросли вдвое, составив 114,8 млрд руб. При этом отметим, что себестоимость продаж подскочила более чем в 2,5 раза до 95,4 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость.

💰 В итоге прибыль от продаж АЛРОСы выросла в 3,7 раза, составив 66,9 млрд руб.

📉Долговая нагрузка компании за год сократилась со 216,2 млрд руб. до 124,7 млрд руб., отразив досрочное погашение ряда банковских кредитов в рамках работы по оптимизации долгового портфеля. Нетто курсовые разницы по финансовым статьям составили 4,6 млрд руб. В результате чистая прибыль АЛРОСы многократно превысила прошлогодний результат, составив 54,0 млрд руб.

💡Свободный денежный поток в отчетном периоде составил 64,7 млрд руб., а соотношение чистый долг/EBITDA без учета ожидаемых полугодовых дивидендов продолжает оставаться в отрицательной зоне. На наш взгляд, в текущем году компания может выплатить акционерам 100% свободного денежного потока, что подразумевает полугодовой дивиденд в районе 8,8 руб. на акцию и финальный дивиденд по итогам года около 5 руб. на акцию.

💡В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а инвестиционная программа составит примерно 21,0 млрд руб.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне увеличения объемов продаж и цен реализации алмазов, а также размера ожидаемых дивидендов. В результате потенциальная доходность акций возросла.

⛔️Акции АЛРОСы торгуются с P/E2021 около 10 и потенциально могут претендовать на попадание в наши портфели акций.

#АЛРОСА #ALRS #блогофорум

{kind=link}