🔋ТНС Энерго: разовые списания привели к убытку и отрицательному капиталу

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла отчетность за 2020 г. по МСФО.

📈Выручка компании выросла на 1,7% до 269,5 млрд руб. Компания не раскрыла операционные показатели, однако, можно предположить, что основным фактором роста доходов стало увеличение сбытовых надбавок в регионах присутствия компании.

📈Ключевые статьи затрат - расходы на покупку и передачу электроэнергии – показали более скромный рост (+1,3%). В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 11,5 млрд руб., против 2,5 млрд руб. годом ранее. В итоге на операционном уровне был получен убыток в размере 2,2 млрд руб.

🏋️♂️Долговая нагрузка компании осталась на прошлогоднем уровне, составив 23,8 млрд руб. Расходы на ее обслуживание снизились с 3,2 млрд руб. до 2,9 млрд руб. на фоне сокращения стоимости обслуживания долга. Помимо этого отметим рост финансовых доходов почти в 2 раза до 1,2 млрд руб. на фоне получения процентов за отсрочку платежей по торговой и прочей дебиторской задолженности. В итоге компания получила чистый убыток в размере 3,9 млрд руб. Дополнительно отметим, что собственный капитал компании перешел в отрицательную зону, составив -322,7 млн руб.

🧐Отчетность вышла хуже наших ожиданий, по ее итогам мы понизили прогноз финансовых показателей компании. Потенциальная доходность акций ТНС Энерго снизилась. Добавим также, что в ближайшее время перспективы компании во многом будут определяться возможной сменой собственника и урегулированием судебных претензий по просроченной кредиторской задолженности перед сетевыми компаниями.

⛔️На данный момент акции компании не входят в число наших приоритетов.

#тнсэнерго #блогофорум #tnse

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла отчетность за 2020 г. по МСФО.

📈Выручка компании выросла на 1,7% до 269,5 млрд руб. Компания не раскрыла операционные показатели, однако, можно предположить, что основным фактором роста доходов стало увеличение сбытовых надбавок в регионах присутствия компании.

📈Ключевые статьи затрат - расходы на покупку и передачу электроэнергии – показали более скромный рост (+1,3%). В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 11,5 млрд руб., против 2,5 млрд руб. годом ранее. В итоге на операционном уровне был получен убыток в размере 2,2 млрд руб.

🏋️♂️Долговая нагрузка компании осталась на прошлогоднем уровне, составив 23,8 млрд руб. Расходы на ее обслуживание снизились с 3,2 млрд руб. до 2,9 млрд руб. на фоне сокращения стоимости обслуживания долга. Помимо этого отметим рост финансовых доходов почти в 2 раза до 1,2 млрд руб. на фоне получения процентов за отсрочку платежей по торговой и прочей дебиторской задолженности. В итоге компания получила чистый убыток в размере 3,9 млрд руб. Дополнительно отметим, что собственный капитал компании перешел в отрицательную зону, составив -322,7 млн руб.

🧐Отчетность вышла хуже наших ожиданий, по ее итогам мы понизили прогноз финансовых показателей компании. Потенциальная доходность акций ТНС Энерго снизилась. Добавим также, что в ближайшее время перспективы компании во многом будут определяться возможной сменой собственника и урегулированием судебных претензий по просроченной кредиторской задолженности перед сетевыми компаниями.

⛔️На данный момент акции компании не входят в число наших приоритетов.

#тнсэнерго #блогофорум #tnse

{kind=link}

💡ГК «ТНС Энерго», (TNSE). Итоги 2021 г.: качество дебиторской задолженности постепенно растет, величина кредиторской – сокращается

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла отчетность за 2021 г. по МСФО.

📈Выручка компании выросла на 8,1% до 291,3 млрд руб. как на фоне увеличения объемов отпуска электроэнергии (+3,7%), так и роста сбытовых надбавок в регионах присутствия компании.

📈Ключевые статьи затрат - расходы на покупку и передачу электроэнергии – показали сопоставимые темпы роста (+8,8%), составив 272,0 млрд руб. Постоянные расходы показали снижение на 10,0%, составив 10,4 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 3,2 млрд руб., против 11,4 млрд руб. годом ранее. В итоге операционная прибыль компании составила 7,9 млрд руб. против убытка в 2020 г.

📉Долговая нагрузка компании снизилась с 23,8 млрд руб. до 16,9 млрд руб. Расходы на ее обслуживание снизились с 2,9 млрд руб. до 2,6 млрд руб. При этом отметим увеличение чистых финансовых расходов более чем на треть до 3,3 млрд руб. на фоне более низкого объема полученных процентов за отсрочку платежей по торговой и прочей дебиторской задолженности, а также отрицательной переоценки финансовых инструментов. В итоге компания получила чистую прибыль в размере 3,4 млрд руб.

📈 По итогам 2021 г. собственный капитал компании вышел в положительную зону и составил 324,5 млн руб.

👩⚖️ Ближайшие перспективы компании во многом будут определяться урегулированием судебных претензий по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам 2021 г. холдинг сократил величину просроченной задолженности на 2,1 млрд руб. до 13,5 млрд руб.

🧐По итогам внесения отчетности мы скорректировали прогноз собственного капитала компании, учтя эффект обесценения дебиторской задолженности. В таблице мы не приводим показатель ROE из-за неадекватно большого значения, вызванного эффектом низкой базы собственного капитала.

⛔️На данный момент акции компании торгуются с P/BV 2022 около 2,5 и не входят в число наших приоритетов.

#блогофорум #ТНСЭнерго #TNSE

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла отчетность за 2021 г. по МСФО.

📈Выручка компании выросла на 8,1% до 291,3 млрд руб. как на фоне увеличения объемов отпуска электроэнергии (+3,7%), так и роста сбытовых надбавок в регионах присутствия компании.

📈Ключевые статьи затрат - расходы на покупку и передачу электроэнергии – показали сопоставимые темпы роста (+8,8%), составив 272,0 млрд руб. Постоянные расходы показали снижение на 10,0%, составив 10,4 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 3,2 млрд руб., против 11,4 млрд руб. годом ранее. В итоге операционная прибыль компании составила 7,9 млрд руб. против убытка в 2020 г.

📉Долговая нагрузка компании снизилась с 23,8 млрд руб. до 16,9 млрд руб. Расходы на ее обслуживание снизились с 2,9 млрд руб. до 2,6 млрд руб. При этом отметим увеличение чистых финансовых расходов более чем на треть до 3,3 млрд руб. на фоне более низкого объема полученных процентов за отсрочку платежей по торговой и прочей дебиторской задолженности, а также отрицательной переоценки финансовых инструментов. В итоге компания получила чистую прибыль в размере 3,4 млрд руб.

📈 По итогам 2021 г. собственный капитал компании вышел в положительную зону и составил 324,5 млн руб.

👩⚖️ Ближайшие перспективы компании во многом будут определяться урегулированием судебных претензий по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам 2021 г. холдинг сократил величину просроченной задолженности на 2,1 млрд руб. до 13,5 млрд руб.

🧐По итогам внесения отчетности мы скорректировали прогноз собственного капитала компании, учтя эффект обесценения дебиторской задолженности. В таблице мы не приводим показатель ROE из-за неадекватно большого значения, вызванного эффектом низкой базы собственного капитала.

⛔️На данный момент акции компании торгуются с P/BV 2022 около 2,5 и не входят в число наших приоритетов.

#блогофорум #ТНСЭнерго #TNSE

{kind=link}

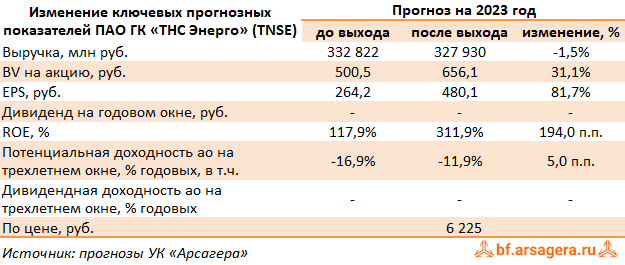

ТНС Энерго, (TNSE). Итоги 1 п/г 2023 г.: с места в карьер

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 1 п/г 2023 г., возобновив тем самым публикацию финансовых показателей, прерванную с наступлением 2022 г.

➕ Выручка компании выросла на 8,8% до 160,2 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевые статьи затрат - расходы на покупку и передачу электроэнергии – показали меньшие темпы роста (+6,4%), составив 143,6 млрд руб.

➖ Постоянные расходы выросли на 10,7%, составив 5,6 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 2,1 млрд руб., против 3,0 млрд руб. годом ранее. В итоге операционная прибыль компании составила 7,3 млрд руб., прибавив 45,2%.

✔️

✔️ Долговая нагрузка компании постепенно сокращается, на конец отчетного периода она составила 11,2 млрд руб. Расходы на ее обслуживание снизились с 1,4 млрд руб. до 613,2 млн руб.

✔️ При этом отметим значительное снижение чистых финансовых расходов бс 3,5 млрд руб. до 888,3 млн руб. на фоне отсутствия отрицательной переоценки финансовых инструментов (2,1 млрд руб. убытков годом ранее).

✔️ В итоге компания получила чистую прибыль в размере 6,1 млрд руб., значительно превысив прошлогодний результат. По итогам полугодия величина собственного капитала компании составила 7,1 млрд руб., что составляет 422,1 руб. на акцию.

➖ В целом можно отметить постепенное улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 221 млрд руб. до 6,0 млрд руб.

➕ По итогам внесения отчетности мы повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание улучшение финансового положения компании. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔ На данный момент акции компании торгуются с P/BV 2023 около 9,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 1 п/г 2023 г., возобновив тем самым публикацию финансовых показателей, прерванную с наступлением 2022 г.

➕ Выручка компании выросла на 8,8% до 160,2 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевые статьи затрат - расходы на покупку и передачу электроэнергии – показали меньшие темпы роста (+6,4%), составив 143,6 млрд руб.

➖ Постоянные расходы выросли на 10,7%, составив 5,6 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 2,1 млрд руб., против 3,0 млрд руб. годом ранее. В итоге операционная прибыль компании составила 7,3 млрд руб., прибавив 45,2%.

✔️

✔️ Долговая нагрузка компании постепенно сокращается, на конец отчетного периода она составила 11,2 млрд руб. Расходы на ее обслуживание снизились с 1,4 млрд руб. до 613,2 млн руб.

✔️ При этом отметим значительное снижение чистых финансовых расходов бс 3,5 млрд руб. до 888,3 млн руб. на фоне отсутствия отрицательной переоценки финансовых инструментов (2,1 млрд руб. убытков годом ранее).

✔️ В итоге компания получила чистую прибыль в размере 6,1 млрд руб., значительно превысив прошлогодний результат. По итогам полугодия величина собственного капитала компании составила 7,1 млрд руб., что составляет 422,1 руб. на акцию.

➖ В целом можно отметить постепенное улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 221 млрд руб. до 6,0 млрд руб.

➕ По итогам внесения отчетности мы повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание улучшение финансового положения компании. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔ На данный момент акции компании торгуются с P/BV 2023 около 9,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

{kind=link}

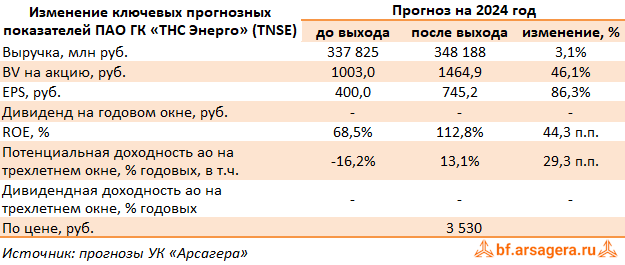

ТНС Энерго, (TNSE). Итоги 2023 г.: улучшение операционной эффективности сопровождается быстрым снижением долга

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 2022 и 2023 гг.

➕ Выручка компании выросла на 6,9% до 160,2 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевая статья затрат - расходы на покупку электроэнергии – показала небольшой рост (+0,8%), составив 155,4 млрд руб., тогщда как другая важная статья расходов - не передачу электроэнергии - прибавила 12%, достигнув 133,1 млрд руб.

➖ Постоянные расходы выросли на 11,0%, составив 12,2 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 7,3 млрд руб., против 7,6 млрд руб. годом ранее, а также начислила 5,4 млрд руб. в качестве возмещения убытков, включая налоговые санкции (3,2 млрд руб. годом ранее). В итоге операционная прибыль компании составила 11,6 млрд руб., прибавив 13,1%.

✔️

✔️ Долговая нагрузка компании за год сократилась с 12,6 млрд руб. до 7,3 млрд руб. Расходы на ее обслуживание снизились с 2,4 млрд руб. до 1,3 млрд руб.

✔️ При этом отметим значительное снижение чистых финансовых расходов с 4,8 млрд руб. до 471 млн руб. на фоне положительной переоценки финансовых инструментов (1,2 млрд руб. против убытка 2,9 млрд руб. годом ранее).

✔️ В итоге компания получила чистую прибыль в размере 8,9 млрд руб., значительно превысив результат предыдущего года. По итогам полугодия величина собственного капитала компании составила 9,0 млрд руб., что составляет 660,8 руб. на акцию.

➖ В целом можно отметить продолжающееся улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 5,7 млрд руб. до 2,5 млрд руб.

➕ По итогам внесения отчетности мы существенно повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание улучшение операционной эффективности компании и продолжающееся стремительное сокращение долга. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔ На данный момент акции компании торгуются с P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 2022 и 2023 гг.

➕ Выручка компании выросла на 6,9% до 160,2 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевая статья затрат - расходы на покупку электроэнергии – показала небольшой рост (+0,8%), составив 155,4 млрд руб., тогщда как другая важная статья расходов - не передачу электроэнергии - прибавила 12%, достигнув 133,1 млрд руб.

➖ Постоянные расходы выросли на 11,0%, составив 12,2 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 7,3 млрд руб., против 7,6 млрд руб. годом ранее, а также начислила 5,4 млрд руб. в качестве возмещения убытков, включая налоговые санкции (3,2 млрд руб. годом ранее). В итоге операционная прибыль компании составила 11,6 млрд руб., прибавив 13,1%.

✔️

✔️ Долговая нагрузка компании за год сократилась с 12,6 млрд руб. до 7,3 млрд руб. Расходы на ее обслуживание снизились с 2,4 млрд руб. до 1,3 млрд руб.

✔️ При этом отметим значительное снижение чистых финансовых расходов с 4,8 млрд руб. до 471 млн руб. на фоне положительной переоценки финансовых инструментов (1,2 млрд руб. против убытка 2,9 млрд руб. годом ранее).

✔️ В итоге компания получила чистую прибыль в размере 8,9 млрд руб., значительно превысив результат предыдущего года. По итогам полугодия величина собственного капитала компании составила 9,0 млрд руб., что составляет 660,8 руб. на акцию.

➖ В целом можно отметить продолжающееся улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 5,7 млрд руб. до 2,5 млрд руб.

➕ По итогам внесения отчетности мы существенно повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание улучшение операционной эффективности компании и продолжающееся стремительное сокращение долга. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔ На данный момент акции компании торгуются с P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

{kind=link}

ТНС Энерго, (TNSE). Итоги 1 п/г 2024 г.: корпоративный долг снижается, беспоставочный форвард исчез

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании выросла на 3,8% до 166,3 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевая статья затрат - расходы на покупку электроэнергии – показала небольшой рост (+3,6%), составив 80,3 млрд руб., тогда как другая важная статья расходов - не передачу электроэнергии - прибавила 5,6%, достигнув 69,8 млрд руб.

➖ Постоянные расходы выросли на 17,4%, составив 6,6 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 382,9 млн руб., против 2,1 млрд руб. годом ранее, а также начислила 1,4 млрд руб. в качестве возмещения убытков, включая налоговые санкции (3,0 млрд руб. годом ранее). Помимо этого, восстановление ранее созданных резервов, а также прибыль от урегулирования задолженности перед сетевыми компаниями добавили к результату еще свыше 850 млн руб. В итоге операционная прибыль компании составила 11,5 млрд руб., прибавив 57,5%.

✔️

✔️ Долговая нагрузка компании за год сократилась с 11,2 млрд руб. до 7,2 млрд руб. Расходы на ее обслуживание остались на уровне 1,2 млрд руб.

✔️ В итоге компания получила чистую прибыль в размере 8,6 млрд руб., более чем на 40% превысив результат предыдущего года. По итогам полугодия величина собственного капитала компании составила 18,8 млрд руб., что составляет 1375 руб. на акцию.

➖ В целом можно отметить продолжающееся улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 5,7 млрд руб. до 2,5 млрд руб.

✔️ В целом можно отметить продолжающееся финансовое оздоровление холдинга, связанное с расчетом по кредиторской задолженности перед сетевыми компаниями. В частности, с начала года указанная величина сократилась более чем на 3,0 млрд руб. до 16,2 млрд руб., из которых 2,5 млрд руб. приходится на просроченную задолженность. Последняя по состоянию на конец полугодия сократилась до нуля. Помимо этого, в отчетном периоде был полностью закрыт существовавший с 2017 г. беспоставочный форвард на акции компании в количестве 19,9% уставного капитала, стороной по которому выступал «ВТБ капитал». Следствием вышесказанного стало допущение о непрерывности деятельности компании при подготовке отчетности по МСФО.

➕ По итогам внесения отчетности мы повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание продолжающееся сокращение долга и накопленной кредиторской задолженности. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔️ На данный момент акции компании торгуются с P/E 2024 около 3,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании выросла на 3,8% до 166,3 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевая статья затрат - расходы на покупку электроэнергии – показала небольшой рост (+3,6%), составив 80,3 млрд руб., тогда как другая важная статья расходов - не передачу электроэнергии - прибавила 5,6%, достигнув 69,8 млрд руб.

➖ Постоянные расходы выросли на 17,4%, составив 6,6 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 382,9 млн руб., против 2,1 млрд руб. годом ранее, а также начислила 1,4 млрд руб. в качестве возмещения убытков, включая налоговые санкции (3,0 млрд руб. годом ранее). Помимо этого, восстановление ранее созданных резервов, а также прибыль от урегулирования задолженности перед сетевыми компаниями добавили к результату еще свыше 850 млн руб. В итоге операционная прибыль компании составила 11,5 млрд руб., прибавив 57,5%.

✔️

✔️ Долговая нагрузка компании за год сократилась с 11,2 млрд руб. до 7,2 млрд руб. Расходы на ее обслуживание остались на уровне 1,2 млрд руб.

✔️ В итоге компания получила чистую прибыль в размере 8,6 млрд руб., более чем на 40% превысив результат предыдущего года. По итогам полугодия величина собственного капитала компании составила 18,8 млрд руб., что составляет 1375 руб. на акцию.

➖ В целом можно отметить продолжающееся улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 5,7 млрд руб. до 2,5 млрд руб.

✔️ В целом можно отметить продолжающееся финансовое оздоровление холдинга, связанное с расчетом по кредиторской задолженности перед сетевыми компаниями. В частности, с начала года указанная величина сократилась более чем на 3,0 млрд руб. до 16,2 млрд руб., из которых 2,5 млрд руб. приходится на просроченную задолженность. Последняя по состоянию на конец полугодия сократилась до нуля. Помимо этого, в отчетном периоде был полностью закрыт существовавший с 2017 г. беспоставочный форвард на акции компании в количестве 19,9% уставного капитала, стороной по которому выступал «ВТБ капитал». Следствием вышесказанного стало допущение о непрерывности деятельности компании при подготовке отчетности по МСФО.

➕ По итогам внесения отчетности мы повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание продолжающееся сокращение долга и накопленной кредиторской задолженности. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔️ На данный момент акции компании торгуются с P/E 2024 около 3,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

{kind=link}