🔋ТГК-2 (TGKB): расходы вышли из-под контроля

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈Общая выручка компании прибавила 7,1%, составив 43,9 млрд руб. Доходы от продажи мощности сократились на 2,2% - до 4,9 млрд руб. Выручка от реализации теплоэнергии выросла на 14,8%, достигнув 19,2 млрд руб. на фоне существенного роста среднего расчетного тарифа на поставку теплоэнергии. Доходы от реализации электроэнергии выросли на 2,7% до 18,3 млрд руб. на фоне роста расчетного тарифа на поставку электроэнергии на 5,5%, а также исполнения компанией в Архангельской области функций гарантирующего поставщика с осени 2018 года.

📈Операционные расходы выросли на 24% и составили 45,2 млрд руб. Основной причиной стал рост затрат на топливо, увеличившихся на 8,5% (20,9 млрд руб.), а также увеличение расходов на персонал, прибавивших 20,4% (6,5 млрд руб.).

📈Прочие операционные доходы увеличились почти в 3 раза до 2,6 млрд руб. в связи с увеличением государственной субсидии на компенсацию понесенных расходов или выпадающих доходов гарантирующих поставщиков.

В итоге операционная прибыль составила 503 млн руб. (-91,7%).

📉Доходы от деятельности СП Хуадянь-Тенинская ТЭЦ принесли в отчетном периоде компании убыток в размере 1,3 млрд руб. против прибыли 886 млн руб. годом ранее, что было связано с получением отрицательных курсовых разниц по валютному долгу.

📉Финансовые доходы компании в отчетном периоде составили 55 млн руб. (-12,6%). Финансовые расходы снизились на 10% до 2,4 млрд руб. на фоне снижения долгового бремени компании с 16,1 млрд руб. до 13,2 млрд руб.

💰В итоге по итогам года компания отчиталась с убытком в размере 101 млн руб.

👆Отметим также, что компания произвела положительную переоценку основных средств на 3,5 млрд руб. а также отразила положительный эффект от курсовых разниц, связанный с пересчетом иностранных операций в размере 3,6 млрд руб., что привело к увеличению собственного капитала до 27,8 млрд руб.

🧐В целом отчетность вышла хуже наших ожиданий из-за существенного роста операционных расходов и убытка от участия в совместном предприятии. Помимо всего прочего в феврале текущего года произошло задержание генерального директора компании, обвиняемой в совершении экономических преступлений и замешанной в коррупционных скандалах. Возможно, смена руководства позволит компании улучшить рентабельность деятельности.

Мы не стали существенно пересматривать наши прогнозы по чистой прибыли. При этом, мы уточнили расчет собственного капитала компании с учетом переоценки основных средств и положительного эффекта от курсовых разниц.

⛔Обыкновенные акции компании торгуются с P/BV 2021 около 0,2 и не входят в состав наших портфелей.

#блогофорум #тгк2 #tgkb

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈Общая выручка компании прибавила 7,1%, составив 43,9 млрд руб. Доходы от продажи мощности сократились на 2,2% - до 4,9 млрд руб. Выручка от реализации теплоэнергии выросла на 14,8%, достигнув 19,2 млрд руб. на фоне существенного роста среднего расчетного тарифа на поставку теплоэнергии. Доходы от реализации электроэнергии выросли на 2,7% до 18,3 млрд руб. на фоне роста расчетного тарифа на поставку электроэнергии на 5,5%, а также исполнения компанией в Архангельской области функций гарантирующего поставщика с осени 2018 года.

📈Операционные расходы выросли на 24% и составили 45,2 млрд руб. Основной причиной стал рост затрат на топливо, увеличившихся на 8,5% (20,9 млрд руб.), а также увеличение расходов на персонал, прибавивших 20,4% (6,5 млрд руб.).

📈Прочие операционные доходы увеличились почти в 3 раза до 2,6 млрд руб. в связи с увеличением государственной субсидии на компенсацию понесенных расходов или выпадающих доходов гарантирующих поставщиков.

В итоге операционная прибыль составила 503 млн руб. (-91,7%).

📉Доходы от деятельности СП Хуадянь-Тенинская ТЭЦ принесли в отчетном периоде компании убыток в размере 1,3 млрд руб. против прибыли 886 млн руб. годом ранее, что было связано с получением отрицательных курсовых разниц по валютному долгу.

📉Финансовые доходы компании в отчетном периоде составили 55 млн руб. (-12,6%). Финансовые расходы снизились на 10% до 2,4 млрд руб. на фоне снижения долгового бремени компании с 16,1 млрд руб. до 13,2 млрд руб.

💰В итоге по итогам года компания отчиталась с убытком в размере 101 млн руб.

👆Отметим также, что компания произвела положительную переоценку основных средств на 3,5 млрд руб. а также отразила положительный эффект от курсовых разниц, связанный с пересчетом иностранных операций в размере 3,6 млрд руб., что привело к увеличению собственного капитала до 27,8 млрд руб.

🧐В целом отчетность вышла хуже наших ожиданий из-за существенного роста операционных расходов и убытка от участия в совместном предприятии. Помимо всего прочего в феврале текущего года произошло задержание генерального директора компании, обвиняемой в совершении экономических преступлений и замешанной в коррупционных скандалах. Возможно, смена руководства позволит компании улучшить рентабельность деятельности.

Мы не стали существенно пересматривать наши прогнозы по чистой прибыли. При этом, мы уточнили расчет собственного капитала компании с учетом переоценки основных средств и положительного эффекта от курсовых разниц.

⛔Обыкновенные акции компании торгуются с P/BV 2021 около 0,2 и не входят в состав наших портфелей.

#блогофорум #тгк2 #tgkb

{kind=link}

💡 ТГК-2 (TGKB) Итоги 1 п/г 2021 г.: рост продаж теплоэнергии и высокие тарифы на продажу электроэнергии обеспечили кратный рост прибыли

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании прибавила 15,8%, составив 27,1 млрд руб. Доходы от продажи мощности сократились на 26,1% - до 1,8 млрд руб. Выручка от реализации теплоэнергии выросла на 19,9%, достигнув 13,1 млрд руб. на фоне существенного роста объема поставки теплоэнергии в связи более низкими температурами в холодное время года. Доходы от реализации электроэнергии выросли на 23% до 11,4 млрд руб. на фоне увеличения как среднего расчетного тарифа на поставку электроэнергии на 14,6%, так и объема реализации электроэнергии - на 7,3%.

📈 Операционные расходы выросли на 16,7% и составили 25,3 млрд руб. Основной причиной стал рост затрат на топливо, увеличившихся на 17,9% (13 млрд руб.), а также расходов на покупку электроэнергии и мощности для перепродажи и для обслуживания управленческих активов компании, прибавивших 40,6% (1,4 млрд руб.).

📈 Прочие операционные доходы увеличились на 31,1% до 1,5 млрд руб. в связи с увеличением государственной субсидии на компенсацию понесенных расходов или выпадающих доходов гарантирующих поставщиков.

🏋️♂️В итоге операционная прибыль составила 3,35 мрд руб. (+14,3%).

📈 Доходы от деятельности СП Хуадянь-Тенинская ТЭЦ принесли в отчетном периоде компании прибыль в размере 191 млн руб. против убытка 734 млн руб. годом ранее, что было связано с получением положительных курсовых разниц по валютному долгу.

⚖️Финансовые доходы компании в отчетном периоде оставались неизменными и составили 25 млн руб. Финансовые расходы снизились на 10,9% до 1,1 млрд руб. на фоне снижения долгового бремени компании с 15 млрд руб. до 11,6 млрд руб.

💰В итоге компания показала чистую прибыль в размере почти 2 млрд руб., что более чем в 2 раза превышает прошлогодний результат.

🧐По результатам отчетности мы пересмотрели прогноз финансовых показателей текущего года в сторону повышения, что объясняется увеличением поставок теплоэнергии и электроэнергии, более высоким уровнем тарифов. На последующие годы мы не стали существенно пересматривать наши прогнозы по чистой прибыли.

⛔️Обыкновенные акции компании торгуются с P/BV 2021 около 0,2 и не входят в состав наших портфелей.

#блогофорум #тгк2 #tgkb

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании прибавила 15,8%, составив 27,1 млрд руб. Доходы от продажи мощности сократились на 26,1% - до 1,8 млрд руб. Выручка от реализации теплоэнергии выросла на 19,9%, достигнув 13,1 млрд руб. на фоне существенного роста объема поставки теплоэнергии в связи более низкими температурами в холодное время года. Доходы от реализации электроэнергии выросли на 23% до 11,4 млрд руб. на фоне увеличения как среднего расчетного тарифа на поставку электроэнергии на 14,6%, так и объема реализации электроэнергии - на 7,3%.

📈 Операционные расходы выросли на 16,7% и составили 25,3 млрд руб. Основной причиной стал рост затрат на топливо, увеличившихся на 17,9% (13 млрд руб.), а также расходов на покупку электроэнергии и мощности для перепродажи и для обслуживания управленческих активов компании, прибавивших 40,6% (1,4 млрд руб.).

📈 Прочие операционные доходы увеличились на 31,1% до 1,5 млрд руб. в связи с увеличением государственной субсидии на компенсацию понесенных расходов или выпадающих доходов гарантирующих поставщиков.

🏋️♂️В итоге операционная прибыль составила 3,35 мрд руб. (+14,3%).

📈 Доходы от деятельности СП Хуадянь-Тенинская ТЭЦ принесли в отчетном периоде компании прибыль в размере 191 млн руб. против убытка 734 млн руб. годом ранее, что было связано с получением положительных курсовых разниц по валютному долгу.

⚖️Финансовые доходы компании в отчетном периоде оставались неизменными и составили 25 млн руб. Финансовые расходы снизились на 10,9% до 1,1 млрд руб. на фоне снижения долгового бремени компании с 15 млрд руб. до 11,6 млрд руб.

💰В итоге компания показала чистую прибыль в размере почти 2 млрд руб., что более чем в 2 раза превышает прошлогодний результат.

🧐По результатам отчетности мы пересмотрели прогноз финансовых показателей текущего года в сторону повышения, что объясняется увеличением поставок теплоэнергии и электроэнергии, более высоким уровнем тарифов. На последующие годы мы не стали существенно пересматривать наши прогнозы по чистой прибыли.

⛔️Обыкновенные акции компании торгуются с P/BV 2021 около 0,2 и не входят в состав наших портфелей.

#блогофорум #тгк2 #tgkb

{kind=link}

💡 ТГК-2 (TGKB, TGKBP). Итоги 2021 г.: единовременные эффекты продолжают искажать истинную картину

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈Общая выручка компании прибавила 12,3%, составив 49,5 млрд руб. Доходы от продажи мощности сократились на 34,7% до 3,2 млрд руб. Выручка от реализации теплоэнергии выросла на 17,6%, достигнув 22,5 млрд руб. на фоне существенного роста объема поставки теплоэнергии в связи более низкими температурами в холодное время года. Доходы от реализации электроэнергии выросли на 20,5% до 22,0 млрд руб., судя по всему, как на фоне увеличения как среднего расчетного тарифа на поставку электроэнергии, так и объема реализации электроэнергии.

📈Операционные расходы выросли на 9,9% и составили 49,9 млрд руб. Основной причиной стал рост затрат на топливо, увеличившихся на 13,3% (23,6 млрд руб.), а также расходов на покупку электроэнергии и мощности для перепродажи и для обслуживания управленческих активов компании, прибавивших 41,6% (3,0 млрд руб.).

📉Прочие операционные доходы сократились на 9,1% до 2,3 млрд руб. в связи с уменьшением государственной субсидии на компенсацию понесенных расходов.

📉В итоге операционный убыток составил 69 млн руб.

📉Убыток от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составил 43 млн руб. против убытка 1,3 млрд руб. годом ранее, что было связано с изменением курсовых разниц по валютному долгу.

Финансовые доходы компании в отчетном периоде оставались неизменными и составили 55 млн руб. Финансовые расходы снизились на 8,7% до 2,2 млрд руб. на фоне снижения долгового бремени компании с 13,2млрд руб. до 10,2 млрд руб.

📉Отрицательное сальдо прочих доходов/расходов составило 901,7 млн руб. против положительного сальдо 1,7 млрд руб. годом ранее. По данным статьям компания отразила расход в размере 879 млн руб., признанный по решению арбитражного суда. Помимо этого, в 2020 г. ТГК-2 отразила единовременный доход 1,9 млрд руб. от списания кредиторской задолженности.

💰В итоге чистый убыток вырос более чем в девять раз, составив 972 млн руб.

🧐По результатам отчетности мы внесли в свои прогнозы некоторые коррективы, связанные с увеличением ряда статей в структуре операционных расходов. В результате потенциальная доходность акций ТГК-2 несколько сократилась.

⛔️Обыкновенные акции компании торгуются исходя из P/BV2022 в районе 0,2 и пока не входят в число наших приоритетов.

#блогофорум #ТГК-2 #TGKB

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈Общая выручка компании прибавила 12,3%, составив 49,5 млрд руб. Доходы от продажи мощности сократились на 34,7% до 3,2 млрд руб. Выручка от реализации теплоэнергии выросла на 17,6%, достигнув 22,5 млрд руб. на фоне существенного роста объема поставки теплоэнергии в связи более низкими температурами в холодное время года. Доходы от реализации электроэнергии выросли на 20,5% до 22,0 млрд руб., судя по всему, как на фоне увеличения как среднего расчетного тарифа на поставку электроэнергии, так и объема реализации электроэнергии.

📈Операционные расходы выросли на 9,9% и составили 49,9 млрд руб. Основной причиной стал рост затрат на топливо, увеличившихся на 13,3% (23,6 млрд руб.), а также расходов на покупку электроэнергии и мощности для перепродажи и для обслуживания управленческих активов компании, прибавивших 41,6% (3,0 млрд руб.).

📉Прочие операционные доходы сократились на 9,1% до 2,3 млрд руб. в связи с уменьшением государственной субсидии на компенсацию понесенных расходов.

📉В итоге операционный убыток составил 69 млн руб.

📉Убыток от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составил 43 млн руб. против убытка 1,3 млрд руб. годом ранее, что было связано с изменением курсовых разниц по валютному долгу.

Финансовые доходы компании в отчетном периоде оставались неизменными и составили 55 млн руб. Финансовые расходы снизились на 8,7% до 2,2 млрд руб. на фоне снижения долгового бремени компании с 13,2млрд руб. до 10,2 млрд руб.

📉Отрицательное сальдо прочих доходов/расходов составило 901,7 млн руб. против положительного сальдо 1,7 млрд руб. годом ранее. По данным статьям компания отразила расход в размере 879 млн руб., признанный по решению арбитражного суда. Помимо этого, в 2020 г. ТГК-2 отразила единовременный доход 1,9 млрд руб. от списания кредиторской задолженности.

💰В итоге чистый убыток вырос более чем в девять раз, составив 972 млн руб.

🧐По результатам отчетности мы внесли в свои прогнозы некоторые коррективы, связанные с увеличением ряда статей в структуре операционных расходов. В результате потенциальная доходность акций ТГК-2 несколько сократилась.

⛔️Обыкновенные акции компании торгуются исходя из P/BV2022 в районе 0,2 и пока не входят в число наших приоритетов.

#блогофорум #ТГК-2 #TGKB

{kind=link}

ТГК-2 TGKB TGKBP Итоги 1 п/г 2022 г.: сильный рубль обеспечил прирост прибыли

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

Общая выручка компании снизилась на 0,4%, составив 27,0 млрд руб. К сожалению, компания не предоставила операционные данные. Доходы от продажи мощности сократились на 29,8% до 1,3 млрд руб. Выручка от реализации теплоэнергии снизилась на 0,6%, достигнув 13,1 млрд руб. Доходы от реализации электроэнергии выросли на 3,7% до 11,9 млрд руб., судя по всему, как на фоне увеличения среднего расчетного тарифа на поставку электроэнергии, так и объема реализации электроэнергии.

Операционные расходы сократились на 1,1% и составили 25,1 млрд руб. Основной причиной такой динамики стало снижение амортизационных отчислений до 1,2 млрд руб. (-32,1%), а также расходов на топливо до 12,6 млрд руб.( -2,8%).

Прочие операционные доходы сократились на 19,8% до 1,2 млрд руб. в связи с уменьшением государственной субсидии на компенсацию понесенных расходов.

В итоге операционная прибыль составила 3,1 млрд руб.(-5,6%).

Прибыль от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составила 2,5 млрд руб. против 191 млн руб. годом ранее, что было связано с получением положительных курсовых разниц по валютному долгу.

Финансовые доходы компании в отчетном периоде увеличились в 7 раз до 177 млн руб., а финансовые расходы возросли на 9,8% до 1,2 млрд руб. на фоне увеличения процентных ставок.

Положительное сальдо прочих доходов/расходов составило 443,1 млн руб. против отрицательного сальдо 726,7 млрд руб. годом ранее на фоне возросшего восстановления резерва под ожидаемые кредитные убытки по финансовой гарантии, а также отсутствия расходов по решению Арбитражного суда.

В итоге чистая прибыль увеличилась на 76,2%, составив 3,4 млрд руб.

По результатам отчетности мы внесли в свои прогнозы некоторые коррективы, связанные со снижением ряда статей в структуре операционных расходов, а также увеличением доходов от доли в прибыли совместных предприятий. В результате потенциальная доходность акций ТГК-2 несколько увеличилась.

Обыкновенные акции компании торгуются исходя из P/BV2022 в районе 0,2 и пока не входят в число наших приоритетов.

#ТГК2 #TGKB #блогофорум

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

Общая выручка компании снизилась на 0,4%, составив 27,0 млрд руб. К сожалению, компания не предоставила операционные данные. Доходы от продажи мощности сократились на 29,8% до 1,3 млрд руб. Выручка от реализации теплоэнергии снизилась на 0,6%, достигнув 13,1 млрд руб. Доходы от реализации электроэнергии выросли на 3,7% до 11,9 млрд руб., судя по всему, как на фоне увеличения среднего расчетного тарифа на поставку электроэнергии, так и объема реализации электроэнергии.

Операционные расходы сократились на 1,1% и составили 25,1 млрд руб. Основной причиной такой динамики стало снижение амортизационных отчислений до 1,2 млрд руб. (-32,1%), а также расходов на топливо до 12,6 млрд руб.( -2,8%).

Прочие операционные доходы сократились на 19,8% до 1,2 млрд руб. в связи с уменьшением государственной субсидии на компенсацию понесенных расходов.

В итоге операционная прибыль составила 3,1 млрд руб.(-5,6%).

Прибыль от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составила 2,5 млрд руб. против 191 млн руб. годом ранее, что было связано с получением положительных курсовых разниц по валютному долгу.

Финансовые доходы компании в отчетном периоде увеличились в 7 раз до 177 млн руб., а финансовые расходы возросли на 9,8% до 1,2 млрд руб. на фоне увеличения процентных ставок.

Положительное сальдо прочих доходов/расходов составило 443,1 млн руб. против отрицательного сальдо 726,7 млрд руб. годом ранее на фоне возросшего восстановления резерва под ожидаемые кредитные убытки по финансовой гарантии, а также отсутствия расходов по решению Арбитражного суда.

В итоге чистая прибыль увеличилась на 76,2%, составив 3,4 млрд руб.

По результатам отчетности мы внесли в свои прогнозы некоторые коррективы, связанные со снижением ряда статей в структуре операционных расходов, а также увеличением доходов от доли в прибыли совместных предприятий. В результате потенциальная доходность акций ТГК-2 несколько увеличилась.

Обыкновенные акции компании торгуются исходя из P/BV2022 в районе 0,2 и пока не входят в число наших приоритетов.

#ТГК2 #TGKB #блогофорум

{kind=link}

ТГК-2, (TGKB). Итоги 2022 года: выход в прибыль на фоне бумажной переоценки активов

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

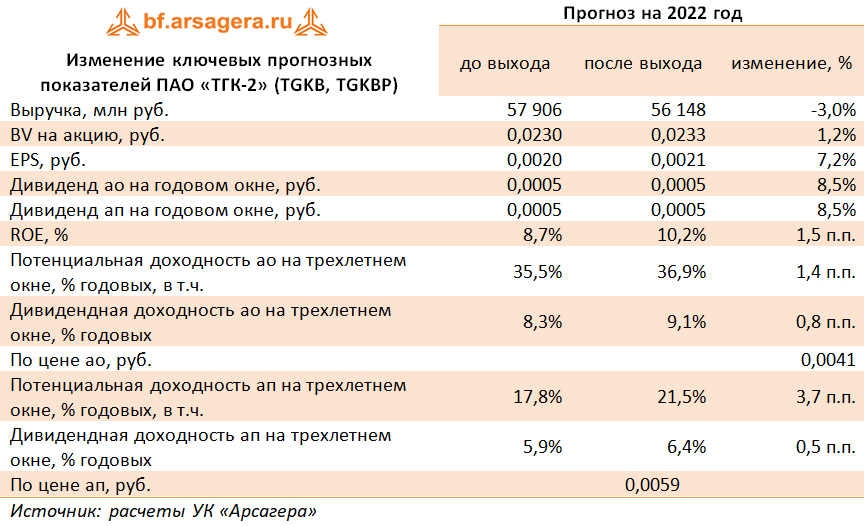

➕ Общая выручка компании прибавила 0,9%, составив 47,4 млрд руб. Доходы от продажи мощности сократились на 23,2% до 2,5 млрд руб. Выручка от реализации теплоэнергии выросла на 1,7%, достигнув 20,5 млрд руб. на фоне роста объема поставки теплоэнергии в зимний период. Доходы от реализации электроэнергии выросли на 4,0% до 22,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

✔️ Операционные расходы сократились на 0,9% и составили 47,2 млрд руб. Основной причиной стало снижение амортизации основных средств на 31,8% до 2,3 млрд руб. на фоне выбытия активов, а также сокращение резервов под оценочные обязательства с 991,0 млн руб. до 230,3 млн руб.

✔️ Восстановление резерва под обесценение основных средств в отчетном периоде составило 530,9 млн руб. против начисления резерва в размере 1,6 млрд руб. годом ранее.

✔️ В итоге операционная прибыль составила 2,7 млрд руб. против убытка в предыдущем отчетном периоде.

✔️ Прибыль от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составила 782,0 млн руб. против убытка 43,4 млн руб. годом ранее, что было связано с положительной переоценкой курсовых разниц по валютному долгу.

➕ Финансовые доходы компании в отчетном периоде показали трехкратный рост и составили 153 млн руб. При этом финансовые расходы также возросли на 9,2% до 2,4 млрд руб. на фоне увеличения долгового бремени компании с 10,2 млрд руб. до 12,3 млрд руб.

✔️ Положительное сальдо прочих доходов/расходов составило 89,4 млн руб. против отрицательного сальдо 897,0 млрд руб. годом ранее, обусловленного единовременным расходом в размере 879 млн руб., признанным по решению арбитражного суда.

✔️ Отметим продажу в декабре прошлого года 100% доли в ООО «Рыбинская генерация» городу Рыбинску и, как следствие, отраженную прибыль от прекращенной деятельности в размере 644,1 млн руб.

✔️ В итоге чистая прибыль составила 1,4 млрд руб. против убытка 972 млн руб. годом ранее.

➖ По результатам отчетности мы внесли в прогнозы статей доходов компании коррективы, связанные с выбытием генерационных активов. В результате потенциальная доходность акций ТГК-2 несколько сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2023 в районе 0,2 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании прибавила 0,9%, составив 47,4 млрд руб. Доходы от продажи мощности сократились на 23,2% до 2,5 млрд руб. Выручка от реализации теплоэнергии выросла на 1,7%, достигнув 20,5 млрд руб. на фоне роста объема поставки теплоэнергии в зимний период. Доходы от реализации электроэнергии выросли на 4,0% до 22,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

✔️ Операционные расходы сократились на 0,9% и составили 47,2 млрд руб. Основной причиной стало снижение амортизации основных средств на 31,8% до 2,3 млрд руб. на фоне выбытия активов, а также сокращение резервов под оценочные обязательства с 991,0 млн руб. до 230,3 млн руб.

✔️ Восстановление резерва под обесценение основных средств в отчетном периоде составило 530,9 млн руб. против начисления резерва в размере 1,6 млрд руб. годом ранее.

✔️ В итоге операционная прибыль составила 2,7 млрд руб. против убытка в предыдущем отчетном периоде.

✔️ Прибыль от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составила 782,0 млн руб. против убытка 43,4 млн руб. годом ранее, что было связано с положительной переоценкой курсовых разниц по валютному долгу.

➕ Финансовые доходы компании в отчетном периоде показали трехкратный рост и составили 153 млн руб. При этом финансовые расходы также возросли на 9,2% до 2,4 млрд руб. на фоне увеличения долгового бремени компании с 10,2 млрд руб. до 12,3 млрд руб.

✔️ Положительное сальдо прочих доходов/расходов составило 89,4 млн руб. против отрицательного сальдо 897,0 млрд руб. годом ранее, обусловленного единовременным расходом в размере 879 млн руб., признанным по решению арбитражного суда.

✔️ Отметим продажу в декабре прошлого года 100% доли в ООО «Рыбинская генерация» городу Рыбинску и, как следствие, отраженную прибыль от прекращенной деятельности в размере 644,1 млн руб.

✔️ В итоге чистая прибыль составила 1,4 млрд руб. против убытка 972 млн руб. годом ранее.

➖ По результатам отчетности мы внесли в прогнозы статей доходов компании коррективы, связанные с выбытием генерационных активов. В результате потенциальная доходность акций ТГК-2 несколько сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2023 в районе 0,2 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

{kind=link}

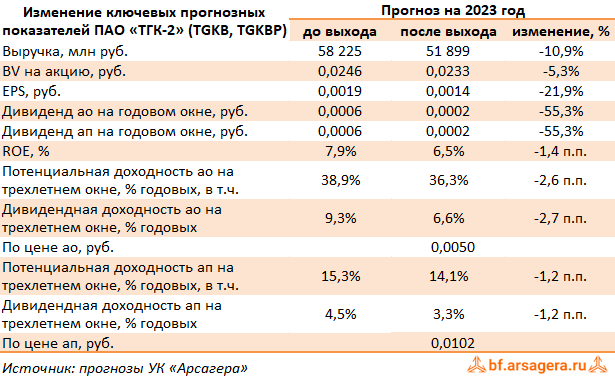

ТГК-2, (TGKB). Итоги 1 п/г 2023 г.: финансовые результаты в тени будущей деприватизации

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению публикация отчетности не сопровождалась раскрытием оперцаионных показателей, что затруднило обновление модели компании.

➕ Общая выручка компании прибавила 8,7%, составив 27,9 млрд руб. Доходы от продажи мощности увеличились на 22,7% до 1,6 млрд руб. Выручка от реализации теплоэнергии выросла на 6,8%, достигнув 12,6 млрд руб. на фоне увеличения тарифов. Доходы от реализации электроэнергии выросли на 8,5% до 12,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

➖ Операционные расходы выросли на 6,7% и составили 25,4 млрд руб. Основной причиной стал рост амортизационных отчислений на 31,8% до 1,6 млрд руб. на фоне увеличения объема основных средств, а также расходы на покупку тепловой энергии (+33,4%), составившие 1,4 млрд руб.

➕ В итоге операционная прибыль выросла на четверть до 3,7 млрд руб.

✔️ Убыток от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составил 1 039 млн руб. против прибыли годом ранее, что обусловлено колебаниями курсовых разница по валютному долгу. При этом вследствие полученного убытка стоимость инвестиций в СП в отчетном периоде была обнулена.

➖ Финансовые расходы возросли на 7,8% до 1,1 млрд руб. на фоне увеличения долгового бремени компании с 9,7 млрд руб. до 11,1 млрд руб.

✔️ В итоге чистая прибыль составила 821 млн руб.

✔️ Из прочих моментов отметим намерение государства взыскать в свою пользу контрольный пакет акций компании, вследствие чего на проведенном ГОСА не было возможности принять решения по основным вопросам повестки дня, в т.ч. распределению прибыли и избрании совета директоров.

💸 По результатам отчетности мы внесли в прогнозы статей доходов компании коррективы, связанные с убытками от владения долями в СП, а также обнулив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций ТГК-2 осталась на прежних уровнях.

⛔️ Обыкновенные акции компании торгуются исходя из P/BV 2023 в районе 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению публикация отчетности не сопровождалась раскрытием оперцаионных показателей, что затруднило обновление модели компании.

➕ Общая выручка компании прибавила 8,7%, составив 27,9 млрд руб. Доходы от продажи мощности увеличились на 22,7% до 1,6 млрд руб. Выручка от реализации теплоэнергии выросла на 6,8%, достигнув 12,6 млрд руб. на фоне увеличения тарифов. Доходы от реализации электроэнергии выросли на 8,5% до 12,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

➖ Операционные расходы выросли на 6,7% и составили 25,4 млрд руб. Основной причиной стал рост амортизационных отчислений на 31,8% до 1,6 млрд руб. на фоне увеличения объема основных средств, а также расходы на покупку тепловой энергии (+33,4%), составившие 1,4 млрд руб.

➕ В итоге операционная прибыль выросла на четверть до 3,7 млрд руб.

✔️ Убыток от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составил 1 039 млн руб. против прибыли годом ранее, что обусловлено колебаниями курсовых разница по валютному долгу. При этом вследствие полученного убытка стоимость инвестиций в СП в отчетном периоде была обнулена.

➖ Финансовые расходы возросли на 7,8% до 1,1 млрд руб. на фоне увеличения долгового бремени компании с 9,7 млрд руб. до 11,1 млрд руб.

✔️ В итоге чистая прибыль составила 821 млн руб.

✔️ Из прочих моментов отметим намерение государства взыскать в свою пользу контрольный пакет акций компании, вследствие чего на проведенном ГОСА не было возможности принять решения по основным вопросам повестки дня, в т.ч. распределению прибыли и избрании совета директоров.

💸 По результатам отчетности мы внесли в прогнозы статей доходов компании коррективы, связанные с убытками от владения долями в СП, а также обнулив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций ТГК-2 осталась на прежних уровнях.

⛔️ Обыкновенные акции компании торгуются исходя из P/BV 2023 в районе 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

{kind=link}

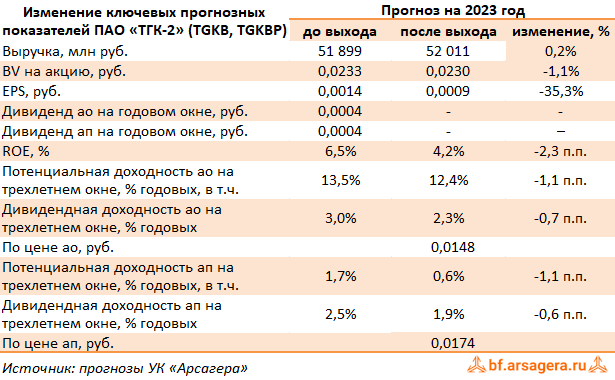

ТГК-2, (TGKB). Итоги 2023 г.: смена собственника и монструозный македонский убыток

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2023 г. К сожалению публикация отчетности не сопровождалась раскрытием оперцаионных показателей, что затруднило обновление модели компании.

➕ Общая выручка компании прибавила 6,4%, составив 50,5 млрд руб. Доходы от продажи мощности увеличились на 27,6% до 3,1 млрд руб. Выручка от реализации теплоэнергии выросла на 4,9%, достигнув 21,5 млрд руб. на фоне увеличения тарифов. Доходы от реализации электроэнергии выросли на 5,9% до 12,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

➖ Операционные расходы выросли на 9,6% и составили 51,7 млрд руб. Отметим рост амортизационных отчислений на 34,9% до 3,1 млрд руб. на фоне увеличения объема основных средств, а также расходы на покупку тепловой энергии (+17,1%), составившие 2,4 млрд руб. Помимо этого, компания отразила начисление резерва в размере 1,9 млрд руб. под условные обязательства. Еще 513 млн руб. были отражены в качестве результата от расторжения концессионного соглашения. В итоге операционная прибыль составила 729 млн руб. (-72,7%).

✔️ В составе прочих расходов обращает на себя внимание монструозное обесценение финансовых вложений в размере 14,0 млрд руб. Как сообщает компания, в декабре 2023 г. она утратила свою долю владения над большей частью своих македонских активов, что привело к указанным убыткам. В текущей ситуации перспектива восстановления контроля над указанными активами остается неопределенной. При этом аудитор ТГК-2 (ООО ЦАТР-аудиторские услуги) не получил должных доказательств достоверности предпосылок, приведших к определению указанного убытка, в связи с чем аудиторское заключение вышло с оговорками.

➖ Финансовые расходы возросли на 6,74% до 2,5 млрд руб. на фоне увеличения удорожания стоимости обслуживания долга. В итоге чистый убыток составил 15,5 млрд руб.

✔️ По линии корпоративного управления отметим фактически завершившийся процесс деприватизации компании: по состоянию на первый квартал текущего года Росимущество владело 83,41% уставного капитала ТГК-2.

➖ По результатам отчетности мы понизили прогноз финансовых показателей компании, отразив слабые результаты на операционном уровне. помимо этого мы уточнили оценку собственного капитала компании, а также обнулили наши ожидания по дивидендам на ближайшие два года. В результате потенциальная доходность акций ТГК-2 сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2024 в районе 1,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2023 г. К сожалению публикация отчетности не сопровождалась раскрытием оперцаионных показателей, что затруднило обновление модели компании.

➕ Общая выручка компании прибавила 6,4%, составив 50,5 млрд руб. Доходы от продажи мощности увеличились на 27,6% до 3,1 млрд руб. Выручка от реализации теплоэнергии выросла на 4,9%, достигнув 21,5 млрд руб. на фоне увеличения тарифов. Доходы от реализации электроэнергии выросли на 5,9% до 12,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

➖ Операционные расходы выросли на 9,6% и составили 51,7 млрд руб. Отметим рост амортизационных отчислений на 34,9% до 3,1 млрд руб. на фоне увеличения объема основных средств, а также расходы на покупку тепловой энергии (+17,1%), составившие 2,4 млрд руб. Помимо этого, компания отразила начисление резерва в размере 1,9 млрд руб. под условные обязательства. Еще 513 млн руб. были отражены в качестве результата от расторжения концессионного соглашения. В итоге операционная прибыль составила 729 млн руб. (-72,7%).

✔️ В составе прочих расходов обращает на себя внимание монструозное обесценение финансовых вложений в размере 14,0 млрд руб. Как сообщает компания, в декабре 2023 г. она утратила свою долю владения над большей частью своих македонских активов, что привело к указанным убыткам. В текущей ситуации перспектива восстановления контроля над указанными активами остается неопределенной. При этом аудитор ТГК-2 (ООО ЦАТР-аудиторские услуги) не получил должных доказательств достоверности предпосылок, приведших к определению указанного убытка, в связи с чем аудиторское заключение вышло с оговорками.

➖ Финансовые расходы возросли на 6,74% до 2,5 млрд руб. на фоне увеличения удорожания стоимости обслуживания долга. В итоге чистый убыток составил 15,5 млрд руб.

✔️ По линии корпоративного управления отметим фактически завершившийся процесс деприватизации компании: по состоянию на первый квартал текущего года Росимущество владело 83,41% уставного капитала ТГК-2.

➖ По результатам отчетности мы понизили прогноз финансовых показателей компании, отразив слабые результаты на операционном уровне. помимо этого мы уточнили оценку собственного капитала компании, а также обнулили наши ожидания по дивидендам на ближайшие два года. В результате потенциальная доходность акций ТГК-2 сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2024 в районе 1,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

{kind=link}

ТГК-2, (TGKB). Итоги 1 п/г 2024 г.: в ожидании финансового оздоровления

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании прибавила 9,7%, составив 30,6 млрд руб. Доходы от продажи мощности увеличились на 9,4% до 1,7 млрд руб. Выручка от реализации теплоэнергии выросла на 6,3%, достигнув 13,4 млрд руб. на фоне увеличения объема полезного отпуска теплоэнергии. Доходы от реализации электроэнергии выросли на 6,2% до 13,7 млрд руб., на фоне увеличения объема реализованной электроэнергии.

➖ Операционные расходы выросли на 5,2% и составили 26,7 млрд руб. Отметим рост затрат на топливо на 8,0% до 13,5 млрд руб., а также расходы на покупку тепловой энергии (+14,5%), составившие 1,6 млрд руб. и расходы по передаче электроэнергии и теплоэнергии (+16,3%), составившие 3,0 млрд руб. В итоге операционная прибыль составила 4,2 млрд руб. (+13,2%).

✔️ В составе прочих расходов отметим начисление оценочного обязательства по финансовой гарантии по обязательствам ООО Хуадянь-Тенинская ТЭЦ в размере 2,2 млрд руб.

➖ Финансовые расходы возросли на 89,5% до 2,1 млрд руб. на фоне увеличения удорожания стоимости обслуживания долга. В итоге чистый убыток составил 107 млн руб.

✔️ По линии корпоративного управления отметим переход изъятого у бывших владельцев пакета акций (83,4%) в доверительного управление структурам ООО Газпром энергохолдинга, который, в свою очередь, должен до конца апреля 2025 г. представить план по финансовому оздоровлению ТГК-2.

➖ По результатам отчетности мы понизили прогноз финансовых показателей компании, отразив увеличение финансовых и прочих расходов. В результате потенциальная доходность акций ТГК-2 сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2024 в районе 0,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании прибавила 9,7%, составив 30,6 млрд руб. Доходы от продажи мощности увеличились на 9,4% до 1,7 млрд руб. Выручка от реализации теплоэнергии выросла на 6,3%, достигнув 13,4 млрд руб. на фоне увеличения объема полезного отпуска теплоэнергии. Доходы от реализации электроэнергии выросли на 6,2% до 13,7 млрд руб., на фоне увеличения объема реализованной электроэнергии.

➖ Операционные расходы выросли на 5,2% и составили 26,7 млрд руб. Отметим рост затрат на топливо на 8,0% до 13,5 млрд руб., а также расходы на покупку тепловой энергии (+14,5%), составившие 1,6 млрд руб. и расходы по передаче электроэнергии и теплоэнергии (+16,3%), составившие 3,0 млрд руб. В итоге операционная прибыль составила 4,2 млрд руб. (+13,2%).

✔️ В составе прочих расходов отметим начисление оценочного обязательства по финансовой гарантии по обязательствам ООО Хуадянь-Тенинская ТЭЦ в размере 2,2 млрд руб.

➖ Финансовые расходы возросли на 89,5% до 2,1 млрд руб. на фоне увеличения удорожания стоимости обслуживания долга. В итоге чистый убыток составил 107 млн руб.

✔️ По линии корпоративного управления отметим переход изъятого у бывших владельцев пакета акций (83,4%) в доверительного управление структурам ООО Газпром энергохолдинга, который, в свою очередь, должен до конца апреля 2025 г. представить план по финансовому оздоровлению ТГК-2.

➖ По результатам отчетности мы понизили прогноз финансовых показателей компании, отразив увеличение финансовых и прочих расходов. В результате потенциальная доходность акций ТГК-2 сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2024 в районе 0,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

{kind=link}

ТГК-2, (TGKB). Итоги 2024 г.: сокращение убытка и надежды на финансовое оздоровление бизнеса

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2024 г. К сожалению публикация отчетности не сопровождалась раскрытием оперцаионных показателей, что затрудняет обновление модели компании.

➕ Общая выручка компании увеличилась 8,7%, составив 56,7 млрд руб. Доходы от продажи мощности увеличились на 10,4% до 3,5 млрд руб. Выручка от реализации теплоэнергии выросла на 3,7%, достигнув 22,3 млрд руб. Доходы от реализации электроэнергии выросли на 11,1% до 27,0 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

➕ Операционные расходы выросли на 3,7% и составили 53,7 млрд руб. Отметим рост затрат на топливо на 8,3% до 25,4 млрд руб., а также расходы на покупку тепловой энергии (+19,6%), составившие 2,9 млрд руб. и расходы по передаче электроэнергии и теплоэнергии (+16,5%), составившие 5,4 млрд руб. Помимо этого, компания отразила начисление резерва под ожидаемые кредитные убытки в размере 871,3 млн руб.против 533,4 млн руб. годом ранее, а также убыток от переоценки основных средств в размере 1,3 млрд руб. и штрафы на нарушение условия договоров в размере 903,1 млн руб. против 339,3 млн руб и 105,5 млн руб. соответственно годом ранее. В итоге операционная прибыль составила 1,4 млрд руб., увеличившись почти вдвое.

✔️ В составе прочих расходов отметим начисление оценочного обязательства по финансовой гарантии по обязательствам ООО Хуадянь-Тенинская ТЭЦ в размере 2,9 млрд руб., а в 2023 году - отражение обесценения инвестиции в ассоциированную зарубежную организацию в размере 14 млрд руб.

➖ Финансовые расходы возросли на 42,9% до 3,6 млрд руб. на фоне увеличения удорожания стоимости обслуживания долга. В итоге чистый убыток составил 3,5 млрд руб.

➖ По линии корпоративного управления отметим переход изъятого у бывших владельцев пакета акций (83,4%) в доверительное управление структурам ООО Газпром энергохолдинга, который, в свою очередь, должен до конца апреля 2025 г. представить план по финансовому оздоровлению ТГК-2. На данный момент известно, что структуры Газпром энергохолдинга заказали анализ показателей деятельности компании. Также недавно стало известно, что с бывших владельцев взыскан убыток в размере $41,3 млн (3,5 млрд руб. по текущему курсу). Для покрытия этой суммы суд постановил взыскать принадлежащие структурам бывших владельцев акции Магаданэнерго, Россетей Центра и Россетей Центра и Приволжья.

➖ По результатам отчетности мы понизили прогноз финансовых показателей компании, отразив увеличение операционных, финансовых и прочих расходов. В результате потенциальная доходность акций ТГК-2 сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2025 в районе 1,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2024 г. К сожалению публикация отчетности не сопровождалась раскрытием оперцаионных показателей, что затрудняет обновление модели компании.

➕ Общая выручка компании увеличилась 8,7%, составив 56,7 млрд руб. Доходы от продажи мощности увеличились на 10,4% до 3,5 млрд руб. Выручка от реализации теплоэнергии выросла на 3,7%, достигнув 22,3 млрд руб. Доходы от реализации электроэнергии выросли на 11,1% до 27,0 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

➕ Операционные расходы выросли на 3,7% и составили 53,7 млрд руб. Отметим рост затрат на топливо на 8,3% до 25,4 млрд руб., а также расходы на покупку тепловой энергии (+19,6%), составившие 2,9 млрд руб. и расходы по передаче электроэнергии и теплоэнергии (+16,5%), составившие 5,4 млрд руб. Помимо этого, компания отразила начисление резерва под ожидаемые кредитные убытки в размере 871,3 млн руб.против 533,4 млн руб. годом ранее, а также убыток от переоценки основных средств в размере 1,3 млрд руб. и штрафы на нарушение условия договоров в размере 903,1 млн руб. против 339,3 млн руб и 105,5 млн руб. соответственно годом ранее. В итоге операционная прибыль составила 1,4 млрд руб., увеличившись почти вдвое.

✔️ В составе прочих расходов отметим начисление оценочного обязательства по финансовой гарантии по обязательствам ООО Хуадянь-Тенинская ТЭЦ в размере 2,9 млрд руб., а в 2023 году - отражение обесценения инвестиции в ассоциированную зарубежную организацию в размере 14 млрд руб.

➖ Финансовые расходы возросли на 42,9% до 3,6 млрд руб. на фоне увеличения удорожания стоимости обслуживания долга. В итоге чистый убыток составил 3,5 млрд руб.

➖ По линии корпоративного управления отметим переход изъятого у бывших владельцев пакета акций (83,4%) в доверительное управление структурам ООО Газпром энергохолдинга, который, в свою очередь, должен до конца апреля 2025 г. представить план по финансовому оздоровлению ТГК-2. На данный момент известно, что структуры Газпром энергохолдинга заказали анализ показателей деятельности компании. Также недавно стало известно, что с бывших владельцев взыскан убыток в размере $41,3 млн (3,5 млрд руб. по текущему курсу). Для покрытия этой суммы суд постановил взыскать принадлежащие структурам бывших владельцев акции Магаданэнерго, Россетей Центра и Россетей Центра и Приволжья.

➖ По результатам отчетности мы понизили прогноз финансовых показателей компании, отразив увеличение операционных, финансовых и прочих расходов. В результате потенциальная доходность акций ТГК-2 сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2025 в районе 1,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

{kind=link}