🛒 Компания X5 Retail Group N.V. Итоги 2020 г.: амбициозные планы дальнейшего роста

Компания X5 Retail Group N.V представила отчетность за 2020 г.

🏪 В отчетном периоде количество магазинов увеличилось до 17 698 штук (+8,6%). Количество магазинов у дома выросло на 1 355 единиц – до 16 709 шт., супермаркетов - на 85 единиц до 933 шт., а гипермаркетов – сократилось на 35 единиц до 56 шт.

📈 Торговая площадь выросла на 7,4 %, достигнув 7 778 тыс. кв. м.

📈 В результате совокупная выручка компании выросла на 14,1% до 1 978,0 млрд руб.

📈 Сопоставимые продажи выросли на 5,5% на фоне снижения трафика на 6,0% и роста среднего чека на 12,2%. Такая динамика отражает влияние ограничительных мер, связанных с COVID-19 со снижением частоты посещений магазинов и ростом средней покупки.

📈 Валовая рентабельность компании в годовом сопоставлении выросла с 24,9% до 25,0%, что связано со снижением уровня потерь, затрат на логистику и увеличением коммерческой маржи.

💰 В итоге валовая прибыль составила 494,6 млрд руб. (+14,4%).

📈 Операционная маржа выросла с 5,2% до 5,3%.

📝 Рост коммерческих, общехозяйственных и административных расходов был связан с увеличением затрат на аренду, коммунальные услуги, персонал и амортизацию. Помимо этого, отметим увеличение арендных доходов компании на 26,5% до 17,7 млрд руб.В результате прибыль от продаж выросла на 18,3%, составив 105,7 млрд руб.

📊 Чистые финансовые расходы остались на уровне предыдущего года на фоне выросшего долга (с 655,1 млрд руб. до 712,0 млрд руб.) и снижения стоимости его обслуживания. Помимо этого отрицательные курсовые разницы составили 3,4 млрд руб. против положительного результата 2,2 млрд руб. годом ранее. Такая динамика обусловлена переоценкой обязательств в иностранной валюте по валютным договорам аренды, а также наличием кредиторской задолженности, номинированной в иностранной валюте, относящейся к операциям прямого импорта.

📈 На фоне сокращения эффективной налоговой ставки с 43,8% до 37,9% чистая прибыль компании выросла на 45,3% до 26,6 млрд руб.

📋 Добавим также, что Совет директоров компании рекомендовал выплатить финальные дивиденды за 2020 год в размере 30 млрд руб. или 110,49 руб. на ГДР. С учетом промежуточных дивидендов, выплаченных в декабре 2020г., общий объем дивидендов за год составит 50 млрд руб., или 184,13 руб. на ГДР, что составляет 176,4% чистой прибыли по МСФО.

В планах компании – возобновление программы обновления «магазинов у дома», приостановленной вследствие пандемии, а также дальнейшее развитие сегмента «он-лайн» торговли и вывод его на IPO в качестве самостоятельной компании.

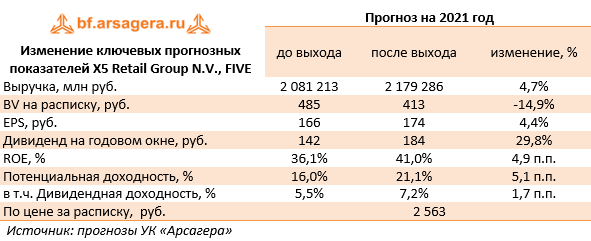

🧐 Вышедшая отчетность оказалась несколько лучше наших ожиданий, главным образом, в части валовой рентабельности и рекомендованных дивидендов. По ее итогам мы подняли прогноз финансовых показателей компании и дивидендных выплат, следствием чего стало увеличение потенциальной доходности ее расписок.

⛔ На данный момент глобальные депозитарные расписки компании торгуются исходя из P/BV 2021 около 6 и P/E 2021 около 15 и не входят в число наших приоритетов.

#блогофорум #X5RetailGroup #five

Компания X5 Retail Group N.V представила отчетность за 2020 г.

🏪 В отчетном периоде количество магазинов увеличилось до 17 698 штук (+8,6%). Количество магазинов у дома выросло на 1 355 единиц – до 16 709 шт., супермаркетов - на 85 единиц до 933 шт., а гипермаркетов – сократилось на 35 единиц до 56 шт.

📈 Торговая площадь выросла на 7,4 %, достигнув 7 778 тыс. кв. м.

📈 В результате совокупная выручка компании выросла на 14,1% до 1 978,0 млрд руб.

📈 Сопоставимые продажи выросли на 5,5% на фоне снижения трафика на 6,0% и роста среднего чека на 12,2%. Такая динамика отражает влияние ограничительных мер, связанных с COVID-19 со снижением частоты посещений магазинов и ростом средней покупки.

📈 Валовая рентабельность компании в годовом сопоставлении выросла с 24,9% до 25,0%, что связано со снижением уровня потерь, затрат на логистику и увеличением коммерческой маржи.

💰 В итоге валовая прибыль составила 494,6 млрд руб. (+14,4%).

📈 Операционная маржа выросла с 5,2% до 5,3%.

📝 Рост коммерческих, общехозяйственных и административных расходов был связан с увеличением затрат на аренду, коммунальные услуги, персонал и амортизацию. Помимо этого, отметим увеличение арендных доходов компании на 26,5% до 17,7 млрд руб.В результате прибыль от продаж выросла на 18,3%, составив 105,7 млрд руб.

📊 Чистые финансовые расходы остались на уровне предыдущего года на фоне выросшего долга (с 655,1 млрд руб. до 712,0 млрд руб.) и снижения стоимости его обслуживания. Помимо этого отрицательные курсовые разницы составили 3,4 млрд руб. против положительного результата 2,2 млрд руб. годом ранее. Такая динамика обусловлена переоценкой обязательств в иностранной валюте по валютным договорам аренды, а также наличием кредиторской задолженности, номинированной в иностранной валюте, относящейся к операциям прямого импорта.

📈 На фоне сокращения эффективной налоговой ставки с 43,8% до 37,9% чистая прибыль компании выросла на 45,3% до 26,6 млрд руб.

📋 Добавим также, что Совет директоров компании рекомендовал выплатить финальные дивиденды за 2020 год в размере 30 млрд руб. или 110,49 руб. на ГДР. С учетом промежуточных дивидендов, выплаченных в декабре 2020г., общий объем дивидендов за год составит 50 млрд руб., или 184,13 руб. на ГДР, что составляет 176,4% чистой прибыли по МСФО.

В планах компании – возобновление программы обновления «магазинов у дома», приостановленной вследствие пандемии, а также дальнейшее развитие сегмента «он-лайн» торговли и вывод его на IPO в качестве самостоятельной компании.

🧐 Вышедшая отчетность оказалась несколько лучше наших ожиданий, главным образом, в части валовой рентабельности и рекомендованных дивидендов. По ее итогам мы подняли прогноз финансовых показателей компании и дивидендных выплат, следствием чего стало увеличение потенциальной доходности ее расписок.

⛔ На данный момент глобальные депозитарные расписки компании торгуются исходя из P/BV 2021 около 6 и P/E 2021 около 15 и не входят в число наших приоритетов.

#блогофорум #X5RetailGroup #five

{kind=link}

🛒X5 Retail Group N.V. (FIVE): Рост LFL-продаж и развитие цифрового бизнеса

Группа X-5 представила результаты деятельности по МСФО за 1 п/г 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 7,5% до 18 295 штук, главным образом за счет магазинов «Пятёрочка» (+1 172 шт.) и «Перекрёсток» (+101 шт.). При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-22 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 7,4%, достигнув 8 063 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов “5Post”, “Vprok.ru Перекресток” и экспресс-доставки – продажи в диджитал-сегменте увеличились на 184% и составили 2% от совокупной выручки X5.

📈Выручка группы выросла на 9,5% вследствие роста сопоставимых продаж, увеличения торговой площади и повышения интереса к онлайн-услугам со стороны покупателей. Сопоставимые продажи увеличились на 3,1%, несмотря на высокую базу 2020 года, главным образом благодаря тенденции покупателей к более частому посещению магазинов, в результате которой трафик вырос на 2,3%.

📈Валовая прибыль увеличилась на 11,2%, при этом валовая рентабельность выросла незначительно (с 25,2% до 25,6%): рост логистических расходов и потерь был компенсирован благоприятным продуктовым миксом и активным поддержанием промо на стабильном уровне.

📈Операционная прибыль увеличилась на 1,5% и составила 57,8 млрд руб. Операционная маржа снизилась с 6 до 5,5% в связи с ростом коммерческих и управленческих расходов – в основном из-за роста затрат на курьеров в связи с развитием онлайн-продаж. Кроме того, усилия компании по цифровой трансформации привели к увеличению расходов на персонал в центральном офисе.

📈Размер общего долга вырос на 15%, главным образом за счет увеличения долгосрочного финансирования, которое необходимо компании для покрытия инвестиционной программы: во 2 квартале большая часть денежных средств была инвестирована в программу реконструкций магазинов «Пятёрочка». Однако показатель Чистый долг/EBITDA остался на прежнем комфортном уровне 1,68.

💰В итоге чистая прибыль составила 22,6 млрд руб., превысив аналогичный показатель прошлого года на 20%. Рентабельность чистой прибыли увеличилась с 1,95% до 2,14%.

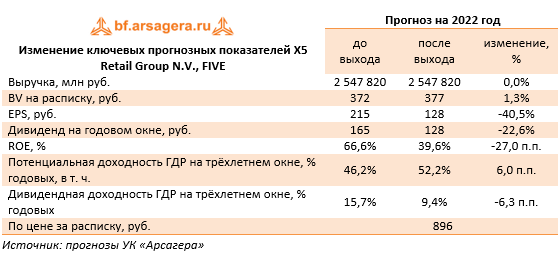

🧐По результатам вышедшей отчетности и озвученной стратегии X5, мы повысили прогноз по выручке, в том числе за счет ожидаемого трехзначного роста онлайн-сервисов. Это также повлияло на корректировку показателей BV и EPS в большую сторону. Озвученные компанией планы по стабильным дивидендным выплатам отразились в повышении дивидендной доходности расписок компании. При этом потенциальная доходность снизилась, несмотря на общее изменение прогноза в положительную сторону. Это связано с недавней корректировкой нашей методики расчета ставки требуемой доходности. В данном случае требуемая доходность была увеличена из-за достаточно высокого значения показателя P/BV компании (7,18). В результате прогнозируемая цена акции уменьшилась, как и ее потенциальная доходность.

⛔️На данный момент акции компании торгуются исходя из P/BV 2021 около 8 и P/E 2021 16 и пока не входят в число наших приоритетов.

#блогофорум #X5RetailGroup #five

Группа X-5 представила результаты деятельности по МСФО за 1 п/г 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 7,5% до 18 295 штук, главным образом за счет магазинов «Пятёрочка» (+1 172 шт.) и «Перекрёсток» (+101 шт.). При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-22 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 7,4%, достигнув 8 063 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов “5Post”, “Vprok.ru Перекресток” и экспресс-доставки – продажи в диджитал-сегменте увеличились на 184% и составили 2% от совокупной выручки X5.

📈Выручка группы выросла на 9,5% вследствие роста сопоставимых продаж, увеличения торговой площади и повышения интереса к онлайн-услугам со стороны покупателей. Сопоставимые продажи увеличились на 3,1%, несмотря на высокую базу 2020 года, главным образом благодаря тенденции покупателей к более частому посещению магазинов, в результате которой трафик вырос на 2,3%.

📈Валовая прибыль увеличилась на 11,2%, при этом валовая рентабельность выросла незначительно (с 25,2% до 25,6%): рост логистических расходов и потерь был компенсирован благоприятным продуктовым миксом и активным поддержанием промо на стабильном уровне.

📈Операционная прибыль увеличилась на 1,5% и составила 57,8 млрд руб. Операционная маржа снизилась с 6 до 5,5% в связи с ростом коммерческих и управленческих расходов – в основном из-за роста затрат на курьеров в связи с развитием онлайн-продаж. Кроме того, усилия компании по цифровой трансформации привели к увеличению расходов на персонал в центральном офисе.

📈Размер общего долга вырос на 15%, главным образом за счет увеличения долгосрочного финансирования, которое необходимо компании для покрытия инвестиционной программы: во 2 квартале большая часть денежных средств была инвестирована в программу реконструкций магазинов «Пятёрочка». Однако показатель Чистый долг/EBITDA остался на прежнем комфортном уровне 1,68.

💰В итоге чистая прибыль составила 22,6 млрд руб., превысив аналогичный показатель прошлого года на 20%. Рентабельность чистой прибыли увеличилась с 1,95% до 2,14%.

🧐По результатам вышедшей отчетности и озвученной стратегии X5, мы повысили прогноз по выручке, в том числе за счет ожидаемого трехзначного роста онлайн-сервисов. Это также повлияло на корректировку показателей BV и EPS в большую сторону. Озвученные компанией планы по стабильным дивидендным выплатам отразились в повышении дивидендной доходности расписок компании. При этом потенциальная доходность снизилась, несмотря на общее изменение прогноза в положительную сторону. Это связано с недавней корректировкой нашей методики расчета ставки требуемой доходности. В данном случае требуемая доходность была увеличена из-за достаточно высокого значения показателя P/BV компании (7,18). В результате прогнозируемая цена акции уменьшилась, как и ее потенциальная доходность.

⛔️На данный момент акции компании торгуются исходя из P/BV 2021 около 8 и P/E 2021 16 и пока не входят в число наших приоритетов.

#блогофорум #X5RetailGroup #five

{kind=link}

❺ X5 Retail Group N.V. (FIVE). Итоги 9 мес. 2021 г.: Продолжающийся кратный рост онлайн-сервисов

Группа X5 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈В отчетном периоде количество магазинов выросло на 7,5% до 18 648 шт. При этом число магазинов сетей «Пятерочка» и «Перекресток» росло примерно с одинаковым темпом - свыше 7%, в то время как число гипермаркетов сети «Карусель» продолжило сокращаться и снизилось на 40,4% до 34 шт. Общая торговая площадь увеличилась почти на 7% до 8 212 тыс. м2.

📈Совокупная выручка компании выросла 10,2% и составила 1,6 трлн руб. на фоне роста числа магазинов, а также увеличения сопоставимого трафика на 1,5% и роста среднего чека на 2,1%. При этом выручка от деятельности онлайн-сервисов продолжила расти с опережающими темпами: доходы от сервиса Vprok.ru Perekrestok выросли более чем в полтора раза в связи с расширением ассортимента и роста числа новых покупателей, доходы от сервисов экспресс-доставки - более чем в 6 раз в связи с выходом в новые регионы, доходы от сервиса постаматов 5Post – более чем в 4 раза на фоне расширения сети доставки и заключения новых партнерств. В результате онлайн-продажи показали двукратный рост и составили 31,7 млрд руб., а их доля в общем объеме продаж увеличилась с 0,8% до 2%.

📈Валовая прибыль увеличилась на 12,4% и составила 411,8 млрд руб., а валовая маржа возросла 25,3% до 25,8% благодаря благоприятному продуктовому миксу в связи с аномальной жарой в летний период и более низкому уровню промо-активности. В то же время у компании выросли логистические расходы в связи с повышенной конкуренцией за персонал ввиду COVID.

📈Коммерческие и управленческие расходы показали рост на 15,6% до 339,5 млрд руб. на фоне роста затрат на персонал из-за индексации зарплат, прочих затрат из-за повышения расходов на услуги курьеров для экспресс-доставки и расходов на услуги третьих сторон в связи с нормализацией маркетинговых расходов после 2020 года. В итоге операционная прибыль возросла на 5,4% и достигла 89,5 млрд руб., при этом ее рентабельность снизилась с 5,9% до 5,6%.

🏋️♂️Чистые финансовые расходы не претерпели существенных изменений и составили 42,3 млрд руб.: с одной стороны, возросла стоимость долга на фоне повышения уровня процентных ставок, с другой стороны, компании удалось снизить процентные выплаты по арендным обязательствам благодаря более выгодным условиям договоров аренды. Положительные курсовые разницы составили 698 млн руб. против отрицательного значения в 4,5 млрд руб. годом ранее.

💰 В итоге чистая прибыль выросла на 30,7% и достигла 34,8 млрд руб.

📌Отметим, что в конце октября компания провела День Инвестора. X5 ожидает, что ее доходы будут расти с CAGR свыше 12% в течение 2021-2024гг., при этом рентабельность EBITDA останется на уровне выше 7% : уровень маржи зрелых бизнесов на уровне более 8% будет частично компенсирован низкой маржинальностью «Чижика» в связи с активным развитием сети. 🚏 Ожидается открытие нескольких сотен магазинов «Чижик» в 2022г. и до 3000 точек в течение следующих трех лет. В рамках географической экспансии планируется охватить все города-миллионники за исключением тех, где на X-FIVE уже наложены ограничения ФАС. Кроме того, в следующем году будет проведена работа по оптимизации собственной цепочки логистических поставок сети «Чижик».

💸Компания также озвучила намерение выплатить дивиденды по итогам года в размере 50 млрд руб., при этом она не исключает, что может выплатить акционерам и свыше этой суммы.

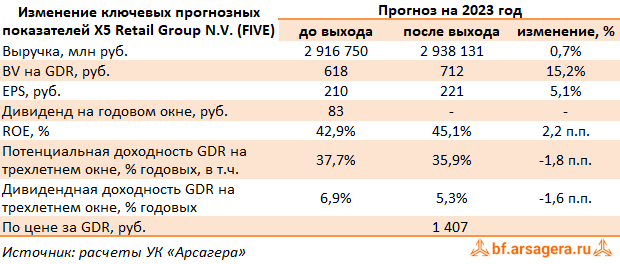

🧐По итогам вышедшей отчетности и стратегии развития мы немного понизили ожидаемый уровень выручки от сервисов Vprok.ru и 5Post, и число открытий офлайн-магазинов «Пятерочка», а также повысили уровень валовой и операционной маржи по итогам года. Несмотря на небольшие изменения в модели, потенциальная доходность выросла на 7,7 п.п. в связи со смещением срока выхода на Биссектрису Арсагеры с 2023 на 2027г.

⛔️На данный момент расписки компании торгуются исходя из P/E 2021 около 14 и P/BV 2021 около 7 не входят в число наших приоритетов.

#five #блогофорум #x5retailgroup

Группа X5 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈В отчетном периоде количество магазинов выросло на 7,5% до 18 648 шт. При этом число магазинов сетей «Пятерочка» и «Перекресток» росло примерно с одинаковым темпом - свыше 7%, в то время как число гипермаркетов сети «Карусель» продолжило сокращаться и снизилось на 40,4% до 34 шт. Общая торговая площадь увеличилась почти на 7% до 8 212 тыс. м2.

📈Совокупная выручка компании выросла 10,2% и составила 1,6 трлн руб. на фоне роста числа магазинов, а также увеличения сопоставимого трафика на 1,5% и роста среднего чека на 2,1%. При этом выручка от деятельности онлайн-сервисов продолжила расти с опережающими темпами: доходы от сервиса Vprok.ru Perekrestok выросли более чем в полтора раза в связи с расширением ассортимента и роста числа новых покупателей, доходы от сервисов экспресс-доставки - более чем в 6 раз в связи с выходом в новые регионы, доходы от сервиса постаматов 5Post – более чем в 4 раза на фоне расширения сети доставки и заключения новых партнерств. В результате онлайн-продажи показали двукратный рост и составили 31,7 млрд руб., а их доля в общем объеме продаж увеличилась с 0,8% до 2%.

📈Валовая прибыль увеличилась на 12,4% и составила 411,8 млрд руб., а валовая маржа возросла 25,3% до 25,8% благодаря благоприятному продуктовому миксу в связи с аномальной жарой в летний период и более низкому уровню промо-активности. В то же время у компании выросли логистические расходы в связи с повышенной конкуренцией за персонал ввиду COVID.

📈Коммерческие и управленческие расходы показали рост на 15,6% до 339,5 млрд руб. на фоне роста затрат на персонал из-за индексации зарплат, прочих затрат из-за повышения расходов на услуги курьеров для экспресс-доставки и расходов на услуги третьих сторон в связи с нормализацией маркетинговых расходов после 2020 года. В итоге операционная прибыль возросла на 5,4% и достигла 89,5 млрд руб., при этом ее рентабельность снизилась с 5,9% до 5,6%.

🏋️♂️Чистые финансовые расходы не претерпели существенных изменений и составили 42,3 млрд руб.: с одной стороны, возросла стоимость долга на фоне повышения уровня процентных ставок, с другой стороны, компании удалось снизить процентные выплаты по арендным обязательствам благодаря более выгодным условиям договоров аренды. Положительные курсовые разницы составили 698 млн руб. против отрицательного значения в 4,5 млрд руб. годом ранее.

💰 В итоге чистая прибыль выросла на 30,7% и достигла 34,8 млрд руб.

📌Отметим, что в конце октября компания провела День Инвестора. X5 ожидает, что ее доходы будут расти с CAGR свыше 12% в течение 2021-2024гг., при этом рентабельность EBITDA останется на уровне выше 7% : уровень маржи зрелых бизнесов на уровне более 8% будет частично компенсирован низкой маржинальностью «Чижика» в связи с активным развитием сети. 🚏 Ожидается открытие нескольких сотен магазинов «Чижик» в 2022г. и до 3000 точек в течение следующих трех лет. В рамках географической экспансии планируется охватить все города-миллионники за исключением тех, где на X-FIVE уже наложены ограничения ФАС. Кроме того, в следующем году будет проведена работа по оптимизации собственной цепочки логистических поставок сети «Чижик».

💸Компания также озвучила намерение выплатить дивиденды по итогам года в размере 50 млрд руб., при этом она не исключает, что может выплатить акционерам и свыше этой суммы.

🧐По итогам вышедшей отчетности и стратегии развития мы немного понизили ожидаемый уровень выручки от сервисов Vprok.ru и 5Post, и число открытий офлайн-магазинов «Пятерочка», а также повысили уровень валовой и операционной маржи по итогам года. Несмотря на небольшие изменения в модели, потенциальная доходность выросла на 7,7 п.п. в связи со смещением срока выхода на Биссектрису Арсагеры с 2023 на 2027г.

⛔️На данный момент расписки компании торгуются исходя из P/E 2021 около 14 и P/BV 2021 около 7 не входят в число наших приоритетов.

#five #блогофорум #x5retailgroup

{kind=link}

🛒 X5 Retail Group N.V. (FIVE). Итоги 1 кв 2022 года: тайм-аут в инвестиционной программе

Группа X5 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 года.

📈 В отчетном периоде количество магазинов увеличилось на 8,3% до 19 479 штук, главным образом за счет магазинов «Пятёрочка» (+1 360 шт.), «Чижик» (+85 шт.) и «Перекрёсток» (+43 шт.). При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-21 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 7,5%, достигнув 8 528 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 79,9% до 18,8 млрд руб. и составили 3,1% от совокупной выручки X5.

📈 Совокупная выручка компании выросла на 19,1%, составив 604,2 млрд руб., на фоне роста числа магазинов, а также увеличения сопоставимого трафика на 3,7% (+12,9 п.п.) и сопоставимых продаж на 11,7% (+9,6 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 4,1 млрд руб. на фоне повышения плотности продаж.

📈 Валовая прибыль увеличилась на 16,1% и составила 150,4 млрд руб. несмотря на незначительное снижение валовой рентабельности с 25,5% до 24,9%

📈 Коммерческие и общехозяйственные расходы показали рост на 17,3% до 130,0 млрд руб. на фоне роста затрат на персонал из-за индексации зарплат на 15,2% до 50,1 млрд руб., на коммунальные расходы на 16,1% до 13,9 млрд руб. и повышения прочих расходов на 32,8% до 8,4 млрд руб. В итоге операционная прибыль возросла на 6,9% и достигла 26,2 млрд руб., при этом ее рентабельность снизилась с 4,8% до 4,3%.

📈 Чистые финансовые расходы также показали рост на 27,7% и составили 17,1 млрд руб. вследствие увеличения уровня долга с 734,9 млрд руб. до 833,6 млрд руб. на фоне подросших ставок заимствования. Отрицательные курсовые разницы увеличились в 27 раз и составили 3,3 млрд руб.

📉В итоге чистая прибыль сократилась на 67,3% и составила 2,5 млрд руб. на фоне снижения рентабельности чистой прибыли с 1,5% до 0,4%.

💸Напомним, что Наблюдательный совет рекомендовал X5 не выплачивать финальные дивиденды за 2021 год на фоне необходимости перенаправить финансовые ресурсы на поддержку покупателей и поставщиков. Помимо этого, в марте компания заявила о приостановке программы развития и реконструкций розничных магазинов для целей пересмотра объема капитальных инвестиций на текущий год.

🧐По итогам вышедшей отчетности мы понизили прогноз прибыли компании в текущем году на фоне ожидаемого роста операционных расходов. Несмотря на понижение прогноза по прибыли и с учетом сильного снижения котировок расписок с момента публикации предыдущего поста потенциальная доходность бумаг компании увеличилась.

🔮На данный момент расписки компании торгуются исходя из P/BV 2022 около 2,4 и P/E 2022 около 7 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона», в случае разрешения проблем, связанных с владением расписками на иностранные акции.

#блогофорум #FIVE #X5RetailGroup

Группа X5 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 года.

📈 В отчетном периоде количество магазинов увеличилось на 8,3% до 19 479 штук, главным образом за счет магазинов «Пятёрочка» (+1 360 шт.), «Чижик» (+85 шт.) и «Перекрёсток» (+43 шт.). При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-21 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 7,5%, достигнув 8 528 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 79,9% до 18,8 млрд руб. и составили 3,1% от совокупной выручки X5.

📈 Совокупная выручка компании выросла на 19,1%, составив 604,2 млрд руб., на фоне роста числа магазинов, а также увеличения сопоставимого трафика на 3,7% (+12,9 п.п.) и сопоставимых продаж на 11,7% (+9,6 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 4,1 млрд руб. на фоне повышения плотности продаж.

📈 Валовая прибыль увеличилась на 16,1% и составила 150,4 млрд руб. несмотря на незначительное снижение валовой рентабельности с 25,5% до 24,9%

📈 Коммерческие и общехозяйственные расходы показали рост на 17,3% до 130,0 млрд руб. на фоне роста затрат на персонал из-за индексации зарплат на 15,2% до 50,1 млрд руб., на коммунальные расходы на 16,1% до 13,9 млрд руб. и повышения прочих расходов на 32,8% до 8,4 млрд руб. В итоге операционная прибыль возросла на 6,9% и достигла 26,2 млрд руб., при этом ее рентабельность снизилась с 4,8% до 4,3%.

📈 Чистые финансовые расходы также показали рост на 27,7% и составили 17,1 млрд руб. вследствие увеличения уровня долга с 734,9 млрд руб. до 833,6 млрд руб. на фоне подросших ставок заимствования. Отрицательные курсовые разницы увеличились в 27 раз и составили 3,3 млрд руб.

📉В итоге чистая прибыль сократилась на 67,3% и составила 2,5 млрд руб. на фоне снижения рентабельности чистой прибыли с 1,5% до 0,4%.

💸Напомним, что Наблюдательный совет рекомендовал X5 не выплачивать финальные дивиденды за 2021 год на фоне необходимости перенаправить финансовые ресурсы на поддержку покупателей и поставщиков. Помимо этого, в марте компания заявила о приостановке программы развития и реконструкций розничных магазинов для целей пересмотра объема капитальных инвестиций на текущий год.

🧐По итогам вышедшей отчетности мы понизили прогноз прибыли компании в текущем году на фоне ожидаемого роста операционных расходов. Несмотря на понижение прогноза по прибыли и с учетом сильного снижения котировок расписок с момента публикации предыдущего поста потенциальная доходность бумаг компании увеличилась.

🔮На данный момент расписки компании торгуются исходя из P/BV 2022 около 2,4 и P/E 2022 около 7 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона», в случае разрешения проблем, связанных с владением расписками на иностранные акции.

#блогофорум #FIVE #X5RetailGroup

{kind=link}

🛒X5 Retail Group N.V. (FIVE) Итоги 1 п/г 2022 года: неважный результат первого квартала с лихвой отыгран во втором

Группа X5 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈В отчетном периоде количество магазинов увеличилось на 8,1% до 19 779 штук, главным образом за счет магазинов «Пятёрочка» (+1 290 шт.), «Чижик» (+138 шт.) и «Перекрёсток» (+18 шт.). При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-14 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 7,2%, достигнув 8 640 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 57,0% до 38,9 млрд руб. и составили 3,1% от совокупной выручки X5.

📈Совокупная выручка компании выросла на 18,8%, на фоне роста числа магазинов и сопоставимых продаж на 11,7% (+8,6 п.п.) за счет увеличения среднего чека на 9,5% (+8,7 п.п.) и ускорения инфляции. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 10,9 млрд руб. на фоне повышения плотности продаж на 45,5%.

📈Валовая прибыль увеличилась на 17,7% и составила 317,4 млрд руб., несмотря на незначительное снижение валовой рентабельности с 25,6% до 25,4% под влиянием инвестиций в цены на социально значимые товары на фоне ухода некоторых поставщиков.

📈Коммерческие и общехозяйственные расходы показали рост на 12,5% до 251,0 млрд руб. на фоне роста затрат на персонал на 14,0% до 100,3 млрд руб., на коммунальные расходы на 12,6% до 25,0 млрд руб. и повышения прочих расходов на 20,8% до 15,7 млрд руб. В итоге операционная прибыль возросла на 34,5% и достигла 77,8 млрд руб., при этом ее рентабельность увеличилась с 5,5% до 6,2%.

📈Чистые финансовые расходы также показали рост на 28,4% и составили 35,3 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 833,6 млрд руб. до 733,1 млрд руб. Положительные курсовые разницы увеличились в 3,8 раза и составили 2,9 млрд руб.

📈В итоге чистая прибыль увеличилась на 29,7% и достигла 29,3 млрд руб.

🔮Из важных новостей отчетного периода, отметим, приобретение в июне 15 супермаркетов PRISMA и интегрирование их в сеть супермаркетов «Перекресток» в Санкт-Петербурге. Помимо этого, компания заявила о планах по открытию в общей сложности более 400 жестких дискаунтеров и 1400 магазинов «Пятерочка» в текущем году.

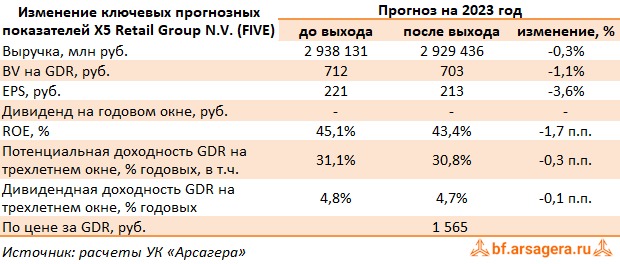

🧐По итогам вышедшей отчетности мы несколько понизили прогноз выручки в связи с незначительной корректировкой планов компании по открытию магазинов на текущий год в сторону уменьшения, при этом повысили прогноз прибыли на фоне ожидаемого снижения коммерческих и общехозяйственных расходов в этом году. Прогнозная линейка прибылей на последующие годы осталась на прежнем уровне. В результате потенциальная доходность расписок компании не претерпела особых изменений.

🤔На данный момент расписки компании торгуются исходя из P/BV 2022 около 3,0 и P/E 2022 около 7 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона», в случае разрешения проблем, связанных с владением расписками на иностранные акции.

#блогофорум #FIVE #X5RetailGroup

Группа X5 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈В отчетном периоде количество магазинов увеличилось на 8,1% до 19 779 штук, главным образом за счет магазинов «Пятёрочка» (+1 290 шт.), «Чижик» (+138 шт.) и «Перекрёсток» (+18 шт.). При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-14 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 7,2%, достигнув 8 640 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 57,0% до 38,9 млрд руб. и составили 3,1% от совокупной выручки X5.

📈Совокупная выручка компании выросла на 18,8%, на фоне роста числа магазинов и сопоставимых продаж на 11,7% (+8,6 п.п.) за счет увеличения среднего чека на 9,5% (+8,7 п.п.) и ускорения инфляции. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 10,9 млрд руб. на фоне повышения плотности продаж на 45,5%.

📈Валовая прибыль увеличилась на 17,7% и составила 317,4 млрд руб., несмотря на незначительное снижение валовой рентабельности с 25,6% до 25,4% под влиянием инвестиций в цены на социально значимые товары на фоне ухода некоторых поставщиков.

📈Коммерческие и общехозяйственные расходы показали рост на 12,5% до 251,0 млрд руб. на фоне роста затрат на персонал на 14,0% до 100,3 млрд руб., на коммунальные расходы на 12,6% до 25,0 млрд руб. и повышения прочих расходов на 20,8% до 15,7 млрд руб. В итоге операционная прибыль возросла на 34,5% и достигла 77,8 млрд руб., при этом ее рентабельность увеличилась с 5,5% до 6,2%.

📈Чистые финансовые расходы также показали рост на 28,4% и составили 35,3 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 833,6 млрд руб. до 733,1 млрд руб. Положительные курсовые разницы увеличились в 3,8 раза и составили 2,9 млрд руб.

📈В итоге чистая прибыль увеличилась на 29,7% и достигла 29,3 млрд руб.

🔮Из важных новостей отчетного периода, отметим, приобретение в июне 15 супермаркетов PRISMA и интегрирование их в сеть супермаркетов «Перекресток» в Санкт-Петербурге. Помимо этого, компания заявила о планах по открытию в общей сложности более 400 жестких дискаунтеров и 1400 магазинов «Пятерочка» в текущем году.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз выручки в связи с незначительной корректировкой планов компании по открытию магазинов на текущий год в сторону уменьшения, при этом повысили прогноз прибыли на фоне ожидаемого снижения коммерческих и общехозяйственных расходов в этом году. Прогнозная линейка прибылей на последующие годы осталась на прежнем уровне. В результате потенциальная доходность расписок компании не претерпела особых изменений.

🤔На данный момент расписки компании торгуются исходя из P/BV 2022 около 3,0 и P/E 2022 около 7 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона», в случае разрешения проблем, связанных с владением расписками на иностранные акции.

#блогофорум #FIVE #X5RetailGroup

{kind=link}

🛒X5 Retail Group N.V. (FIVE). Итоги 9 мес. 2022 г.: ставка на сегмент жестких дискаунтеров

Компания X5 Retail Group N.V представила отчетность за 9 мес. 2022 г.

📈В отчетном периоде количество магазинов увеличилось на 8,5% до 20 227 штук, главным образом за счет магазинов «Пятёрочка» (+1 265 шт.), «Чижик» (+287 шт.) При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-17 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 5,3%, достигнув 8 646 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 76,7% до 56,0 млрд руб. и составили 3,0% от совокупной выручки X5.

📈Совокупная выручка компании выросла на 19,0%, на фоне роста числа магазинов и сопоставимых продаж на 11,9% (+8,2 п.п.) за счет увеличения среднего чека на 9,0% (+6,9 п.п.) и ускорения инфляции. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 20,7 млрд руб. на фоне повышения плотности продаж на 29,3%.

📈Валовая прибыль увеличилась на 15,3% и составила 474,9 млрд руб., несмотря на незначительное снижение валовой рентабельности с 25,8% до 25,0% под влиянием сокращения коммерческой маржи на фоне мер по реструктуризации ассортимента, частично компенсированного повышением эффективности логистики.

📈Коммерческие и общехозяйственные расходы показали рост на 11,3% до 374,0 млрд руб. на фоне роста затрат на персонал на 12,3% до 135,2 млрд руб., на коммунальные расходы на 12,2% до 33,0 млрд руб. и повышения прочих расходов на 14,9% до 19,1 млрд руб. В итоге операционная прибыль возросла на 27,1% и достигла 113,8 млрд руб., при этом ее рентабельность увеличилась с 5,6% до 6,0%.

📈Чистые финансовые расходы также показали рост на 22,1% и составили 51,6 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 780,9 млрд руб. до 702,4 млрд руб. Положительные курсовые разницы увеличились более чем вдвое и составили 1,4 млрд руб.

💰В итоге чистая прибыль увеличилась на 23,9% и достигла 43,1 млрд руб.

🧐По итогам вышедшей отчетности мы несколько повысили прогноз ключевых финансовых показателей компании на текущий и будущие годы на фоне улучшения операционной рентабельности основных сегментов. В результате потенциальная доходность расписок компании возросла.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 3,5 и P/E 2022 около 8,0 и не входят в число наших приоритетов.

#блогофорум #X5RetailGroup #FIVE

Компания X5 Retail Group N.V представила отчетность за 9 мес. 2022 г.

📈В отчетном периоде количество магазинов увеличилось на 8,5% до 20 227 штук, главным образом за счет магазинов «Пятёрочка» (+1 265 шт.), «Чижик» (+287 шт.) При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-17 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 5,3%, достигнув 8 646 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 76,7% до 56,0 млрд руб. и составили 3,0% от совокупной выручки X5.

📈Совокупная выручка компании выросла на 19,0%, на фоне роста числа магазинов и сопоставимых продаж на 11,9% (+8,2 п.п.) за счет увеличения среднего чека на 9,0% (+6,9 п.п.) и ускорения инфляции. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 20,7 млрд руб. на фоне повышения плотности продаж на 29,3%.

📈Валовая прибыль увеличилась на 15,3% и составила 474,9 млрд руб., несмотря на незначительное снижение валовой рентабельности с 25,8% до 25,0% под влиянием сокращения коммерческой маржи на фоне мер по реструктуризации ассортимента, частично компенсированного повышением эффективности логистики.

📈Коммерческие и общехозяйственные расходы показали рост на 11,3% до 374,0 млрд руб. на фоне роста затрат на персонал на 12,3% до 135,2 млрд руб., на коммунальные расходы на 12,2% до 33,0 млрд руб. и повышения прочих расходов на 14,9% до 19,1 млрд руб. В итоге операционная прибыль возросла на 27,1% и достигла 113,8 млрд руб., при этом ее рентабельность увеличилась с 5,6% до 6,0%.

📈Чистые финансовые расходы также показали рост на 22,1% и составили 51,6 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 780,9 млрд руб. до 702,4 млрд руб. Положительные курсовые разницы увеличились более чем вдвое и составили 1,4 млрд руб.

💰В итоге чистая прибыль увеличилась на 23,9% и достигла 43,1 млрд руб.

🧐По итогам вышедшей отчетности мы несколько повысили прогноз ключевых финансовых показателей компании на текущий и будущие годы на фоне улучшения операционной рентабельности основных сегментов. В результате потенциальная доходность расписок компании возросла.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 3,5 и P/E 2022 около 8,0 и не входят в число наших приоритетов.

#блогофорум #X5RetailGroup #FIVE

{kind=link}

X5 Retail Group N.V., (FIVE). Итоги 2022 г.: форсированное развитие сегмента дискаунтеров отрицательно сказывается на валовой марже

Компания X5 Retail Group представила отчетность за 2022 г.

✔️ В отчетном периоде количество магазинов увеличилось на 5,4% до 20 147 штук, главным образом за счет магазинов «Пятёрочка» (+1 192 шт.) и «Чижик» (+445 шт.) При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-21 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 4,5%, достигнув 8 789 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 46,6% до 70,4 млрд руб. и составили 2,7% от совокупной выручки X5.

➕ Общие доходы компании выросли на 18,2%, на фоне роста числа магазинов и сопоставимых продаж на 10,8% (+5,7 п.п.) за счет увеличения среднего чека на 7,5% (+4,0 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 35,9 млрд руб. на фоне повышения плотности продаж.

➕ Валовая прибыль увеличилась на 13,2% и составила 635,2 млрд руб., при этом валовая маржа сократилась с 25,5% до 24,4% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик».

➖ Коммерческие и общехозяйственные расходы показали рост на 11,2% до 519,8 млрд руб., при этом их доля в выручке сократилась на фоне снижения расходов на персонал, коммунальных платежей, прочих расходов на магазины и расходов на услуги третьих сторон.

➕ В итоге операционная прибыль возросла на 17,5% и достигла 138,1 млрд руб., при этом ее рентабельность осталась на уровне 5,3%

➖ Чистые финансовые расходы также показали рост на 18,3% и составили 68,4 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 801,0 млрд руб. до 753,0 млрд руб. Отрицательные курсовые разницы составили 2,0 млрд руб.

➕ В итоге чистая прибыль увеличилась на 5,7% и достигла 45,2 млрд руб.

💸 Компания не представила свои прогнозы на текущий годы, ограничившись замечанием о невыплате дивидендов по итогам завершившегося года.

✔️ В целом отчетность вышла в русле наших ожиданий. По итогам ее внесения мы не стали вносить в модель компании существенных изменений.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 2,0 и P/E 2023 около 6,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Компания X5 Retail Group представила отчетность за 2022 г.

✔️ В отчетном периоде количество магазинов увеличилось на 5,4% до 20 147 штук, главным образом за счет магазинов «Пятёрочка» (+1 192 шт.) и «Чижик» (+445 шт.) При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-21 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 4,5%, достигнув 8 789 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 46,6% до 70,4 млрд руб. и составили 2,7% от совокупной выручки X5.

➕ Общие доходы компании выросли на 18,2%, на фоне роста числа магазинов и сопоставимых продаж на 10,8% (+5,7 п.п.) за счет увеличения среднего чека на 7,5% (+4,0 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 35,9 млрд руб. на фоне повышения плотности продаж.

➕ Валовая прибыль увеличилась на 13,2% и составила 635,2 млрд руб., при этом валовая маржа сократилась с 25,5% до 24,4% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик».

➖ Коммерческие и общехозяйственные расходы показали рост на 11,2% до 519,8 млрд руб., при этом их доля в выручке сократилась на фоне снижения расходов на персонал, коммунальных платежей, прочих расходов на магазины и расходов на услуги третьих сторон.

➕ В итоге операционная прибыль возросла на 17,5% и достигла 138,1 млрд руб., при этом ее рентабельность осталась на уровне 5,3%

➖ Чистые финансовые расходы также показали рост на 18,3% и составили 68,4 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 801,0 млрд руб. до 753,0 млрд руб. Отрицательные курсовые разницы составили 2,0 млрд руб.

➕ В итоге чистая прибыль увеличилась на 5,7% и достигла 45,2 млрд руб.

💸 Компания не представила свои прогнозы на текущий годы, ограничившись замечанием о невыплате дивидендов по итогам завершившегося года.

✔️ В целом отчетность вышла в русле наших ожиданий. По итогам ее внесения мы не стали вносить в модель компании существенных изменений.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 2,0 и P/E 2023 около 6,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

{kind=link}

X5 Retail Group N.V., (FIVE). Итоги 1 кв. 2023 г.: рост сопоставимых продаж поддерживает ключевые финансовые показатели

Компания X5 Retail Group представила отчетность за 1 кв. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 11,7% до 21 760 штук, главным образом за счет магазинов «Пятёрочка» (+1 229 шт.) и «Чижик» (+502 шт.) При этом сеть гипермаркетов «Карусель» в отчетном периоде была полностью закрыта. Общая торговая площадь увеличилась на 7,9%, достигнув 9 203 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 23,5% до 25,6 млрд руб. и составили 3,7% от совокупной выручки X5.

➕ Общие доходы компании выросли на 15,2%, на фоне роста числа магазинов и сопоставимых продаж на 6,5% (+5,7 п.п.) за счет увеличения трафика на 3,6% (-0,1 п.п.) и среднего чека на 2,8% (-5,0 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 35,9 млрд руб. на фоне повышения плотности продаж.

➕ Валовая прибыль увеличилась на 11,2% и составила 167,2 млрд руб., при этом валовая маржа сократилась с 24,9% до 24,0% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», а также консолидации недавно приобретенных сетей - «Красного Яра» и «Слаты».

➖ Коммерческие и общехозяйственные расходы показали рост на 9,0% до 141,7 млрд руб., при этом их доля в выручке возросла на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 16,5% и достигл 30,5 млрд руб., при этом ее рентабельность выросла на 0,1 п.п. до 4,4%

✔️ Чистые финансовые расходы сократились на 1,8% и составили 16,8 млрд руб. на фоне падения процентных ставок по кредитам. Отрицательные курсовые разницы в отчетном периоде сократились с 3,3 млрд руб. до 1,4 млрд руб.

➕ В итоге чистая прибыль увеличилась в 3,8 раза до 9,7 млрд руб.

✔️ Среди наиболее примечательных моментов отчетности мы отмечаем увеличение сопоставимых продаж, а также стабильную операционную рентабельность несмотря на развитие сегмента жестких дискаунтеров.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 2,2 и P/E 2023 около 7,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Компания X5 Retail Group представила отчетность за 1 кв. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 11,7% до 21 760 штук, главным образом за счет магазинов «Пятёрочка» (+1 229 шт.) и «Чижик» (+502 шт.) При этом сеть гипермаркетов «Карусель» в отчетном периоде была полностью закрыта. Общая торговая площадь увеличилась на 7,9%, достигнув 9 203 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 23,5% до 25,6 млрд руб. и составили 3,7% от совокупной выручки X5.

➕ Общие доходы компании выросли на 15,2%, на фоне роста числа магазинов и сопоставимых продаж на 6,5% (+5,7 п.п.) за счет увеличения трафика на 3,6% (-0,1 п.п.) и среднего чека на 2,8% (-5,0 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 35,9 млрд руб. на фоне повышения плотности продаж.

➕ Валовая прибыль увеличилась на 11,2% и составила 167,2 млрд руб., при этом валовая маржа сократилась с 24,9% до 24,0% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», а также консолидации недавно приобретенных сетей - «Красного Яра» и «Слаты».

➖ Коммерческие и общехозяйственные расходы показали рост на 9,0% до 141,7 млрд руб., при этом их доля в выручке возросла на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 16,5% и достигл 30,5 млрд руб., при этом ее рентабельность выросла на 0,1 п.п. до 4,4%

✔️ Чистые финансовые расходы сократились на 1,8% и составили 16,8 млрд руб. на фоне падения процентных ставок по кредитам. Отрицательные курсовые разницы в отчетном периоде сократились с 3,3 млрд руб. до 1,4 млрд руб.

➕ В итоге чистая прибыль увеличилась в 3,8 раза до 9,7 млрд руб.

✔️ Среди наиболее примечательных моментов отчетности мы отмечаем увеличение сопоставимых продаж, а также стабильную операционную рентабельность несмотря на развитие сегмента жестких дискаунтеров.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 2,2 и P/E 2023 около 7,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

{kind=link}

X5 Retail Group N.V., (FIVE). Итоги 1 п/г 2023 г.: экстенсивный рост торговой сети пока позволяет наращивать прибыль несмотря на снижение рентабельности

Компания X5 Retail Group представила отчетность за 1 п/г 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 14,7% до 22 682 штук, главным образом за счет магазинов «Пятёрочка» (+1 690 шт.) и «Чижик» (+656 шт.). Общая торговая площадь увеличилась на 10,4%, достигнув 9 541 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 56,9% до 52,6 млрд руб. и составили 3,6% от совокупной выручки X5.

➕ Общие доходы компании выросли на 17,3% до 1 468 млрд руб., на фоне роста числа магазинов и сопоставимых продаж на 7,2% (-4,5 п.п.) за счет увеличения трафика на 5,2% (+3,2 п.п.) и среднего чека на 1,9% (-7,6 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 45,3 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 12,0% и составила 355,6 млрд руб., при этом валовая маржа сократилась с 25,4% до 24,2% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», а также консолидации недавно приобретенных сетей - «Красного Яра» и «Слаты».

➖ Коммерческие и общехозяйственные расходы показали рост на 12,9% до 283,4 млрд руб., при этом их доля в выручке возросла, в основном, на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 7,0% и достигла 83,2 млрд руб., при этом ее рентабельность снизилась на 0,5 п.п. до 5,7%

✔️ Чистые финансовые расходы сократились на 6,5% и составили 33,0 млрд руб. на фоне падения процентных ставок по кредитам. Отрицательные курсовые разницы в отчетном периоде составили 3,5 млрд руб. против положительное величины в размере 2,9 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась на 23% до 36,0 млрд руб.

✔️ Среди прочих новостей, отметим в отчетном периоде проведение сделки по приобретению торговой сети «Виктория» и «Дешево», в периметр которых входят 118 магазинов.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив увеличение доходов цифровых бизнесов и магазинов «у дома», на фоне расширения торговой сети, в том числе, за счет приобретения и дальнейшей консолидации прочих торговых сетей. В результате потенциальная доходность расписок компании возросла.

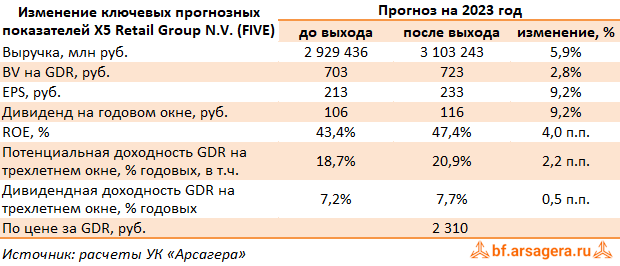

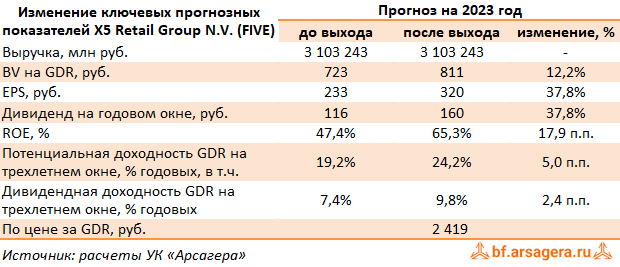

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат, вероятность которых выросла после недавнего принятия Федерального Закона о перерегистрации в российскую юрисдикцию экономически значимых организаций. На данный момент расписки компании торгуются исходя из P/BV 2023 около 3,1 и P/E 2023 около 9,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Компания X5 Retail Group представила отчетность за 1 п/г 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 14,7% до 22 682 штук, главным образом за счет магазинов «Пятёрочка» (+1 690 шт.) и «Чижик» (+656 шт.). Общая торговая площадь увеличилась на 10,4%, достигнув 9 541 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 56,9% до 52,6 млрд руб. и составили 3,6% от совокупной выручки X5.

➕ Общие доходы компании выросли на 17,3% до 1 468 млрд руб., на фоне роста числа магазинов и сопоставимых продаж на 7,2% (-4,5 п.п.) за счет увеличения трафика на 5,2% (+3,2 п.п.) и среднего чека на 1,9% (-7,6 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 45,3 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 12,0% и составила 355,6 млрд руб., при этом валовая маржа сократилась с 25,4% до 24,2% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», а также консолидации недавно приобретенных сетей - «Красного Яра» и «Слаты».

➖ Коммерческие и общехозяйственные расходы показали рост на 12,9% до 283,4 млрд руб., при этом их доля в выручке возросла, в основном, на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 7,0% и достигла 83,2 млрд руб., при этом ее рентабельность снизилась на 0,5 п.п. до 5,7%

✔️ Чистые финансовые расходы сократились на 6,5% и составили 33,0 млрд руб. на фоне падения процентных ставок по кредитам. Отрицательные курсовые разницы в отчетном периоде составили 3,5 млрд руб. против положительное величины в размере 2,9 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась на 23% до 36,0 млрд руб.

✔️ Среди прочих новостей, отметим в отчетном периоде проведение сделки по приобретению торговой сети «Виктория» и «Дешево», в периметр которых входят 118 магазинов.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив увеличение доходов цифровых бизнесов и магазинов «у дома», на фоне расширения торговой сети, в том числе, за счет приобретения и дальнейшей консолидации прочих торговых сетей. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат, вероятность которых выросла после недавнего принятия Федерального Закона о перерегистрации в российскую юрисдикцию экономически значимых организаций. На данный момент расписки компании торгуются исходя из P/BV 2023 около 3,1 и P/E 2023 около 9,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

{kind=link}

X5 Retail Group N.V., (FIVE). Итоги 9 мес. 2023 г.: рост операционной эффективности подкрепляется меньшими налоговыми отчислениями

Компания X5 Retail Group представила отчетность за 9 мес. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 16,% до 23 466 штук, главным образом за счет магазинов «Пятёрочка» (+1 597 шт.) и «Чижик» (+554 шт.). Общая торговая площадь увеличилась на 12,6%, достигнув 9 860 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 69,4% до 81,8 млрд руб. и составили 3,6% от совокупной выручки X5.

➕ Общие доходы компании выросли на 19,2% до 2 264 млрд руб., на фоне роста числа магазинов и сопоставимых продаж на 8,2% (-3,7 п.п.) за счет увеличения трафика на 5,4% (+2,7 п.п.) и среднего чека на 2,7% (-6,3 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 76,8 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 16,4% и составила 552,9 млрд руб., при этом валовая маржа сократилась с 25,0% до 24,4% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», частично компенсированного оптимизацией ассортимента.

➖ Коммерческие и общехозяйственные расходы показали рост на 15,0% до 434,5 млрд руб., при этом их доля в выручке возросла, в основном, на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 18,8% и достигла 135,2 млрд руб., при этом ее рентабельность осталась на уровне 6,0%.

➖ Чистые финансовые расходы сократились на 1,9% и составили 50,6 млрд руб. на фоне увеличения процентных доходов по финансовым вложениям. Отрицательные курсовые разницы в отчетном периоде составили 5,2 млрд руб. против положительное величины в размере 1,4 млрд руб. годом ранее.

➕ Эффективная ставка налога на прибыль в отчетном периоде сократилась до 22,2% с 32,2% годом ранее. В итоге чистая прибыль увеличилась на 43,2% до 61,7 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив рост эффективности деятельности, отражающийся в частности ,в меньших темпах увеличения административных и коммерческих расходов. Помимо этого, мы снизили ожидаемую эффективную ставку налога на прибыль. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 3,0 и P/E 2023 около 7,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Компания X5 Retail Group представила отчетность за 9 мес. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 16,% до 23 466 штук, главным образом за счет магазинов «Пятёрочка» (+1 597 шт.) и «Чижик» (+554 шт.). Общая торговая площадь увеличилась на 12,6%, достигнув 9 860 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 69,4% до 81,8 млрд руб. и составили 3,6% от совокупной выручки X5.

➕ Общие доходы компании выросли на 19,2% до 2 264 млрд руб., на фоне роста числа магазинов и сопоставимых продаж на 8,2% (-3,7 п.п.) за счет увеличения трафика на 5,4% (+2,7 п.п.) и среднего чека на 2,7% (-6,3 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 76,8 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 16,4% и составила 552,9 млрд руб., при этом валовая маржа сократилась с 25,0% до 24,4% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», частично компенсированного оптимизацией ассортимента.

➖ Коммерческие и общехозяйственные расходы показали рост на 15,0% до 434,5 млрд руб., при этом их доля в выручке возросла, в основном, на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 18,8% и достигла 135,2 млрд руб., при этом ее рентабельность осталась на уровне 6,0%.

➖ Чистые финансовые расходы сократились на 1,9% и составили 50,6 млрд руб. на фоне увеличения процентных доходов по финансовым вложениям. Отрицательные курсовые разницы в отчетном периоде составили 5,2 млрд руб. против положительное величины в размере 1,4 млрд руб. годом ранее.

➕ Эффективная ставка налога на прибыль в отчетном периоде сократилась до 22,2% с 32,2% годом ранее. В итоге чистая прибыль увеличилась на 43,2% до 61,7 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив рост эффективности деятельности, отражающийся в частности ,в меньших темпах увеличения административных и коммерческих расходов. Помимо этого, мы снизили ожидаемую эффективную ставку налога на прибыль. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 3,0 и P/E 2023 около 7,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

{kind=link}

X5 Retail Group N.V., (FIVE). Итоги 2023 г.: эффект от неплохих результатов перекрыт очередной отсрочкой дивидендных выплат

Компания X5 Retail Group представила отчетность за 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 18,4% до 23 859 штук, главным образом за счет магазинов «Пятёрочка» (+2 144 шт.) и «Чижик» (+983 шт.). Общая торговая площадь увеличилась на 12,1%, достигнув 10 206 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 75,7% до 123,6 млрд руб. и составили 3,9% от совокупной выручки X5.

➕ Общие доходы компании выросли на 20,8% до 3 145 млрд руб. на фоне роста числа магазинов и сопоставимых продаж на 9,6% за счет увеличения трафика на 4,6% и среднего чека на 4,8%. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 118,4 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 20,9% и составила 768,0 млрд руб., при этом валовая маржа осталась на уровне 24,4%. рост рентабельности на фоне оптимизации ассортимента и промоакций, а также снижения потерь в «Пятерочке» был частично компенсирован увеличением логистических затрат и доли формата жесткого дискаунтера в выручке.

➖ Коммерческие и общехозяйственные расходы показали рост на 18,0% до 613,4 млрд руб., при этом их доля в выручке сократилась, в основном, на фоне скромного роста амортизационных отчислений

➕ В итоге операционная прибыль возросла на 29,0% и достигла 178,2 млрд руб., при этом ее рентабельность выросла с 5,3% до 5,7%.

➖ Чистые финансовые расходы увеличились на 2,6% и составили 70,2 млрд руб. на фоне увеличения процентных расходов по долгу. Отрицательные курсовые разницы в отчетном периоде составили 4,1 млрд руб. против 2,0 млрд руб. годом ранее.

➕ Эффективная ставка налога на прибыль в отчетном периоде сократилась до 24,3% с 33,2% годом ранее. В итоге чистая прибыль увеличилась на 73,9% до 78,6 млрд руб.

💸 Компания вновь сдвинула сроки возобновление дивидендных выплат на фоне сохраняющихся ограничений на перевод средств из российских дочерних компаний в иностранный материнский холдинг.

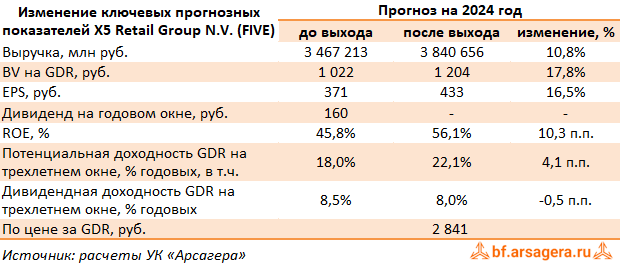

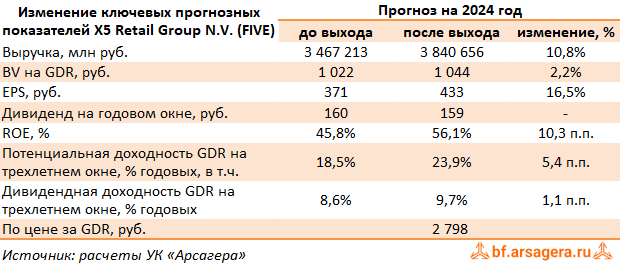

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив меньшие темпы увеличения административных и коммерческих расходов. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2024 около 2,3 и P/E 2024 около 6,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Компания X5 Retail Group представила отчетность за 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 18,4% до 23 859 штук, главным образом за счет магазинов «Пятёрочка» (+2 144 шт.) и «Чижик» (+983 шт.). Общая торговая площадь увеличилась на 12,1%, достигнув 10 206 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 75,7% до 123,6 млрд руб. и составили 3,9% от совокупной выручки X5.

➕ Общие доходы компании выросли на 20,8% до 3 145 млрд руб. на фоне роста числа магазинов и сопоставимых продаж на 9,6% за счет увеличения трафика на 4,6% и среднего чека на 4,8%. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 118,4 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 20,9% и составила 768,0 млрд руб., при этом валовая маржа осталась на уровне 24,4%. рост рентабельности на фоне оптимизации ассортимента и промоакций, а также снижения потерь в «Пятерочке» был частично компенсирован увеличением логистических затрат и доли формата жесткого дискаунтера в выручке.

➖ Коммерческие и общехозяйственные расходы показали рост на 18,0% до 613,4 млрд руб., при этом их доля в выручке сократилась, в основном, на фоне скромного роста амортизационных отчислений

➕ В итоге операционная прибыль возросла на 29,0% и достигла 178,2 млрд руб., при этом ее рентабельность выросла с 5,3% до 5,7%.

➖ Чистые финансовые расходы увеличились на 2,6% и составили 70,2 млрд руб. на фоне увеличения процентных расходов по долгу. Отрицательные курсовые разницы в отчетном периоде составили 4,1 млрд руб. против 2,0 млрд руб. годом ранее.

➕ Эффективная ставка налога на прибыль в отчетном периоде сократилась до 24,3% с 33,2% годом ранее. В итоге чистая прибыль увеличилась на 73,9% до 78,6 млрд руб.

💸 Компания вновь сдвинула сроки возобновление дивидендных выплат на фоне сохраняющихся ограничений на перевод средств из российских дочерних компаний в иностранный материнский холдинг.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив меньшие темпы увеличения административных и коммерческих расходов. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2024 около 2,3 и P/E 2024 около 6,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

{kind=link}

X5 Retail Group N.V., (FIVE). Итоги 1 кв. 2024 г.: доля цифровых бизнесов в доходах компании продолжает расти

Компания X5 Retail Group представила отчетность за 1 кв. 2024 г.

✔️ В отчетном периоде количество магазинов увеличилось на 14,4% до 24 884 штук, главным образом за счет магазинов «Пятёрочка» (+285 шт.) и «Чижик» (+116 шт.). Общая торговая площадь увеличилась на 12,3%, достигнув 10 336 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 81,7% до 46,5 млрд руб. и составили 5,3% от совокупной выручки X5 (3,7% годом ранее).

➕ Общие доходы компании выросли на 27,3% до 886,2 млрд руб. на фоне роста числа магазинов и сопоставимых продаж на 14,8% за счет увеличения трафика на 2,9% и среднего чека на 11,6%. Отдельно отметим кратный рост выручки жестких дискаунтеров «Чижик» до 45,6 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 27,1% и составила 212,6 млрд руб., при этом валовая маржа осталась на уровне 24,0%. Увеличение расходов на логистику и транспортных расходов было компенсировано ростом коммерческой рентабельности на фоне оптимизации ассортимента и промоакций

➖ Коммерческие и общехозяйственные расходы показали рост на 21,5% до 172,1 млрд руб., при этом их доля в выручке сократилась, в основном, на фоне скромного роста амортизационных отчислений

➕ В итоге операционная прибыль возросла более чем в полтора раза, составив 47,3 млрд руб., при этом ее рентабельность выросла с 4,4% до 5,3%.

➖ Чистые финансовые расходы увеличились на 18,8% и составили 19,9 млрд руб. на фоне удорожания стоимости обслуживания возросшего долга (828,7 млрд руб.). Отрицательные курсовые разницы в отчетном периоде составили 499 млн руб. против 1,4 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась более чем вдвое до 20,9 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив меньшие темпы увеличения административных и коммерческих расходов. В результате потенциальная доходность бумаг компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются вывод на биржу локальных акций, а также возобновление дивидендных выплат. На момент приостановки торгов бумаги компании торговались исходя из P/BV 2024 около 2,3 и P/E 2024 около 6,5 и не входили в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Компания X5 Retail Group представила отчетность за 1 кв. 2024 г.

✔️ В отчетном периоде количество магазинов увеличилось на 14,4% до 24 884 штук, главным образом за счет магазинов «Пятёрочка» (+285 шт.) и «Чижик» (+116 шт.). Общая торговая площадь увеличилась на 12,3%, достигнув 10 336 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 81,7% до 46,5 млрд руб. и составили 5,3% от совокупной выручки X5 (3,7% годом ранее).

➕ Общие доходы компании выросли на 27,3% до 886,2 млрд руб. на фоне роста числа магазинов и сопоставимых продаж на 14,8% за счет увеличения трафика на 2,9% и среднего чека на 11,6%. Отдельно отметим кратный рост выручки жестких дискаунтеров «Чижик» до 45,6 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 27,1% и составила 212,6 млрд руб., при этом валовая маржа осталась на уровне 24,0%. Увеличение расходов на логистику и транспортных расходов было компенсировано ростом коммерческой рентабельности на фоне оптимизации ассортимента и промоакций

➖ Коммерческие и общехозяйственные расходы показали рост на 21,5% до 172,1 млрд руб., при этом их доля в выручке сократилась, в основном, на фоне скромного роста амортизационных отчислений

➕ В итоге операционная прибыль возросла более чем в полтора раза, составив 47,3 млрд руб., при этом ее рентабельность выросла с 4,4% до 5,3%.

➖ Чистые финансовые расходы увеличились на 18,8% и составили 19,9 млрд руб. на фоне удорожания стоимости обслуживания возросшего долга (828,7 млрд руб.). Отрицательные курсовые разницы в отчетном периоде составили 499 млн руб. против 1,4 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась более чем вдвое до 20,9 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив меньшие темпы увеличения административных и коммерческих расходов. В результате потенциальная доходность бумаг компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются вывод на биржу локальных акций, а также возобновление дивидендных выплат. На момент приостановки торгов бумаги компании торговались исходя из P/BV 2024 около 2,3 и P/E 2024 около 6,5 и не входили в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

{kind=link}

X5 Retail Group N.V., (FIVE). Итоги 1 п/г 2024 г.: в ожидание начала торгов на Московской бирже

Компания Корпоративный центр ИКС 5 представила отчетность за 1 п/г 2024 г.

✔️ В отчетном периоде количество магазинов увеличилось на 12,3% до 25 466 штук, главным образом за счет магазинов «Пятёрочка» (+689 шт.) и «Чижик» (+285 шт.). Общая торговая площадь увеличилась на 10,5%, достигнув 10 539 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 77,5% до 93,4 млрд руб. и составили 5,1% от совокупной выручки X5 (3,6% годом ранее).

➕ Общие доходы компании выросли на 26,1% до 1 851,7 млрд руб. на фоне роста числа магазинов и сопоставимых продаж на 14,9% за счет увеличения трафика на 2,9% и среднего чека на 11,6%. Отдельно отметим кратный рост выручки жестких дискаунтеров «Чижик» до 102,4 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 26,9% и составила 451,2 млрд руб., при этом валовая маржа увеличилась с 24,2% до 24,4%. Увеличение расходов на логистику и транспортных расходов было компенсировано ростом коммерческой рентабельности на фоне оптимизации ассортимента и промоакций.

➖ Коммерческие и общехозяйственные расходы показали рост на 25,1% до 354,4 млрд руб., при этом их доля в выручке сократилась, в основном, на фоне скромного роста амортизационных отчислений.

➕ В итоге операционная прибыль возросла на треть, составив 111,3 млрд руб., при этом ее рентабельность выросла с 5,7% до 6,0%.

➖ Чистые финансовые расходы увеличились на 60,9% и составили 53,1 млрд руб. на фоне удорожания стоимости обслуживания возросшего долга (815,6 млрд руб.). Положительные курсовые разницы в отчетном периоде составили 693 млн руб. против отрицательных 3,5 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась на 49% до 53,6 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз выручки на текущий и будущие годы, отразив высокие темпы роста развития бизнеса, при этом ожидаемая чистая прибыль текущего года незначительно снизилась на фоне более высоких роста финансовых расходов. В последующие годы размер чистой прибыли увеличился вместе с выручкой. В настоящий момент мы не приводим значения потенциальной доходности, в связи с приостановкой торгов расписками и ожиданием старта торгов акциями компании.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, являются начало торгов локальными акциями, а также возобновление дивидендных выплат. В начале сентября текущего года X5 Retail Group N.V. объявила о намерении провести делистинг своих ГДР с Лондонской фондовой биржи. Сейчас российская компания ПАО Корпоративный центр ИКС 5, управляющая активами Группы продолжает сбор заявок от держателей ГДР X5 Retail Group N.V. на распределение своих акций.

💼 На данный момент бумаги компании не входят в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Компания Корпоративный центр ИКС 5 представила отчетность за 1 п/г 2024 г.

✔️ В отчетном периоде количество магазинов увеличилось на 12,3% до 25 466 штук, главным образом за счет магазинов «Пятёрочка» (+689 шт.) и «Чижик» (+285 шт.). Общая торговая площадь увеличилась на 10,5%, достигнув 10 539 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 77,5% до 93,4 млрд руб. и составили 5,1% от совокупной выручки X5 (3,6% годом ранее).

➕ Общие доходы компании выросли на 26,1% до 1 851,7 млрд руб. на фоне роста числа магазинов и сопоставимых продаж на 14,9% за счет увеличения трафика на 2,9% и среднего чека на 11,6%. Отдельно отметим кратный рост выручки жестких дискаунтеров «Чижик» до 102,4 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 26,9% и составила 451,2 млрд руб., при этом валовая маржа увеличилась с 24,2% до 24,4%. Увеличение расходов на логистику и транспортных расходов было компенсировано ростом коммерческой рентабельности на фоне оптимизации ассортимента и промоакций.

➖ Коммерческие и общехозяйственные расходы показали рост на 25,1% до 354,4 млрд руб., при этом их доля в выручке сократилась, в основном, на фоне скромного роста амортизационных отчислений.

➕ В итоге операционная прибыль возросла на треть, составив 111,3 млрд руб., при этом ее рентабельность выросла с 5,7% до 6,0%.

➖ Чистые финансовые расходы увеличились на 60,9% и составили 53,1 млрд руб. на фоне удорожания стоимости обслуживания возросшего долга (815,6 млрд руб.). Положительные курсовые разницы в отчетном периоде составили 693 млн руб. против отрицательных 3,5 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась на 49% до 53,6 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз выручки на текущий и будущие годы, отразив высокие темпы роста развития бизнеса, при этом ожидаемая чистая прибыль текущего года незначительно снизилась на фоне более высоких роста финансовых расходов. В последующие годы размер чистой прибыли увеличился вместе с выручкой. В настоящий момент мы не приводим значения потенциальной доходности, в связи с приостановкой торгов расписками и ожиданием старта торгов акциями компании.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, являются начало торгов локальными акциями, а также возобновление дивидендных выплат. В начале сентября текущего года X5 Retail Group N.V. объявила о намерении провести делистинг своих ГДР с Лондонской фондовой биржи. Сейчас российская компания ПАО Корпоративный центр ИКС 5, управляющая активами Группы продолжает сбор заявок от держателей ГДР X5 Retail Group N.V. на распределение своих акций.

💼 На данный момент бумаги компании не входят в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

{kind=link}

X5 Retail Group N.V., (FIVE). Итоги 9 мес. 2024 г.: увеличение процентных расходов не помешало росту чистой прибыли

Компания Корпоративный центр ИКС 5 представила отчетность за 9 мес. 2024 г.

✔️ За отчетный период количество магазинов увеличилось на на 11% и составило 26 047 штук, в основном за счет магазинов «Пятерочка» (+1048 шт.) и «Чижик» (+502 шт.) Общая торговая площадь увеличилась на 8,8% и составила 10 727 тыс. м2 . Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – количество заказов в сегменте увеличилось на 68,5% и составило 115 369 штук. На конец третьего квартала доля онлайн сегмента в общей выручке ритейлера возросла до 4,95% против 3,63% годом ранее.

➕ Общая выручка компании увеличилась на четверть, достигнув 2,8 трлн руб. Такое значительное увеличение связано с ростом количества магазинов, а также с увеличением сопоставимых продаж (+14,5%). Факторами роста оказались: динамика среднего чека (+11,5%), увеличенного на фоне повышенной инфляции, и прирост трафика (+2,6%).

➕ Валовая прибыль выросла на 25,5% и составила 693,6 млрд руб.

➖ Расходы на коммерцию и управление увеличились на 24,3%, достигнув 540,2 млрд руб., при этом их доля в общей выручке осталась на уровнях прошлого года.

➕ Как итог, операционная прибыль возросла на 29,6% и составила 175,2 млрд руб., при этом рентабельность незначительно увеличилась до 6,2% (+2,0 п.п).

➖ Чистые финансовые расходы увеличились в полтора раза до 80,8 млрд руб. из-за давления возросших процентных ставок по аренде и кредитам. Это, однако, не помешало чистой прибыли показать рост на 47,6% до 91,1 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

💸 Основными событиями, влияющие на инвестиционную привлекательность акций компании остаются возобновление торгов и возможность вновь выплачивать дивиденды.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five