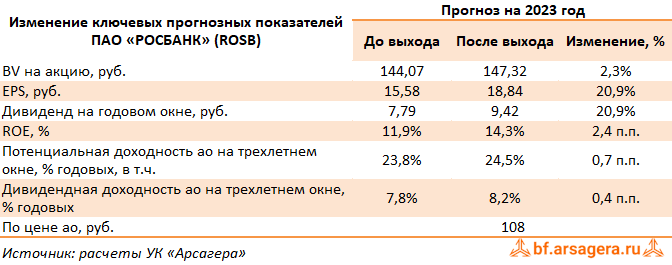

АКБ Росбанк, (ROSB). Итоги 1 п/г 2023 г.: фронтальный рост по всем статьям доходов

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 18,8 млрд руб., многократно превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением всех ключевых статей доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 17% по сравнению со средним квартальным значением в 2022 году на фоне увеличения размера кредитного портфеля более чем на 20%, в том числе лизингового и факторингового портфелей. Комиссионные доходы на фоне роста размера клиентской базы и объема операций с клиентами выросли на 8% по сравнению со средним квартальным значением в 2022 году.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы за 2-й квартал 2023 года выросли на 10% по сравнению с операционными расходами предыдущего квартала, при этом показатель операционной эффективности (отношение операционных расходов к доходам) улучшился на 6 п.п. до 44% во 2-м квартале и 47% по итогам полугодия.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 21,7% до 1 155 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (+41% с начала года) и увеличения розничного кредитования (+10%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 425 млрд руб. по сравнению с 1 185 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов выросло на 10 б.п. и составило 81,1%.

➕ По итогам вышедшей отчетности мы повысили прогноз процентных доходов банка на текущий год, отразив ускоренные темпы роста кредитного портфеля, а также увеличили ожидаемые доходы от операций с финансовыми активами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 18,8 млрд руб., многократно превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением всех ключевых статей доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 17% по сравнению со средним квартальным значением в 2022 году на фоне увеличения размера кредитного портфеля более чем на 20%, в том числе лизингового и факторингового портфелей. Комиссионные доходы на фоне роста размера клиентской базы и объема операций с клиентами выросли на 8% по сравнению со средним квартальным значением в 2022 году.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы за 2-й квартал 2023 года выросли на 10% по сравнению с операционными расходами предыдущего квартала, при этом показатель операционной эффективности (отношение операционных расходов к доходам) улучшился на 6 п.п. до 44% во 2-м квартале и 47% по итогам полугодия.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 21,7% до 1 155 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (+41% с начала года) и увеличения розничного кредитования (+10%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 425 млрд руб. по сравнению с 1 185 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов выросло на 10 б.п. и составило 81,1%.

➕ По итогам вышедшей отчетности мы повысили прогноз процентных доходов банка на текущий год, отразив ускоренные темпы роста кредитного портфеля, а также увеличили ожидаемые доходы от операций с финансовыми активами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

{kind=link}

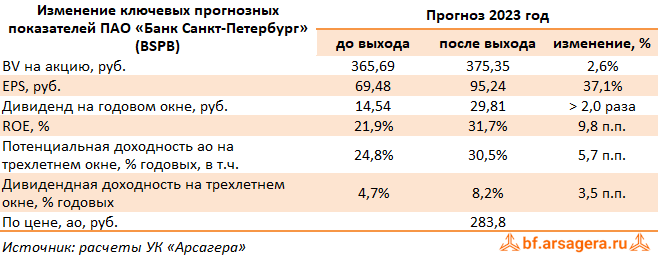

Банк Санкт-Петербург, (BSPB). Итоги 1 п/г 2023 г.: снова - щедрые дивиденды, байбэк поставлен на паузу

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам полугодия банк заработал чистую прибыль в размере 28,3 млрд руб.

✔️ В первую очередь, такой результат был обусловлен роспуском ранее созданного резерва на сумму 4,4 млрд руб. Доля проблемной задолженности составила 6,8% (8,5% на начало года). Уровень резерва под обесценение кредитов составил 6,5% (7,6% на начало года).

✔️ Чистые процентные доходы в отчетном квартале составили 22,1 млрд руб., еще 6,5 млрд руб. было получено в качестве чистых комиссионных доходов. Внушительную сумму - 7,7 млрд руб. - банк заработал от операций с финансовыми инструментами. Помимо этого, банк отразил в отчетности роспуск прочих резервов на сумму 6,4 млрд руб. На этом фоне операционные расходы составили 12,0 млрд руб., а отношение издержек к доходам составило 32,7%.

✔️ По линии балансовых показателей отметим рост кредитного портфеля с начала года на 3,2%. 73,7% кредитного портфеля формируют кредиты корпоративным клиентам, 26,3% – кредиты частным клиентам. Корпоративный кредитный портфель вырос с начала года на 2,2% и составил 424,2 млрд рублей. Розничный кредитный портфель вырос с начала года на 7,3% и составил 149,0 млрд руб., в т.ч. ипотечные кредиты выросли на 10,3%.

✔️ Средства клиентов составили 579.5 млрд рублей, при этом 59,1% средств клиентов составили средства физических лиц, 40,9% – средства корпоративных клиентов. В результате показатель отношения кредитного портфеля к средствам клиентов составил 99,4%.

✔️ Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 июля 2023 года составил 157,9 млрд рублей (+11,3% по сравнению с началом года). Основной капитал Банка по состоянию на 1 июля 2023 года составил 116,1 млрд. рублей (-1,4% по сравнению с 1 января 2023 года). В результате норматив достаточности основного капитала Банка на 1 июля 2023 года составил 16,7% (18,1% на 1 января 2023 года), норматив достаточности собственного капитала – 22,6% (20,3% на 1 января 2023 года).

💸 Отметим, что Совет директоров банка рекомендовал акционерам выплатить промежуточные дивиденды в размере 19,07 руб. на обыкновенную акцию, что подразумевают норму отчислений от прибыли по МСФО в размере 30%; при этом очередного раунда выкупа собственных акций анонсировано не было.

➕ По итогам вышедшей отчетности мы подняли прогноз ключевых финансовых показателей банка на всем прогнозном окне, увеличив объем ожидаемых нами процентных и комиссионных доходов, а также сократив ожидания по размеру резервирования на текущий год. Помимо этого, мы подняли норму отчислений на дивиденды до 30% на всем окне прогнозирования. В результате потенциальная доходность акций банка возросла.

💼 В настоящий момент обыкновенные акции банка торгуются исходя из P/E 2023 около 3 и продолжают входить в число наших приоритетов в финансовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bspb

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам полугодия банк заработал чистую прибыль в размере 28,3 млрд руб.

✔️ В первую очередь, такой результат был обусловлен роспуском ранее созданного резерва на сумму 4,4 млрд руб. Доля проблемной задолженности составила 6,8% (8,5% на начало года). Уровень резерва под обесценение кредитов составил 6,5% (7,6% на начало года).

✔️ Чистые процентные доходы в отчетном квартале составили 22,1 млрд руб., еще 6,5 млрд руб. было получено в качестве чистых комиссионных доходов. Внушительную сумму - 7,7 млрд руб. - банк заработал от операций с финансовыми инструментами. Помимо этого, банк отразил в отчетности роспуск прочих резервов на сумму 6,4 млрд руб. На этом фоне операционные расходы составили 12,0 млрд руб., а отношение издержек к доходам составило 32,7%.

✔️ По линии балансовых показателей отметим рост кредитного портфеля с начала года на 3,2%. 73,7% кредитного портфеля формируют кредиты корпоративным клиентам, 26,3% – кредиты частным клиентам. Корпоративный кредитный портфель вырос с начала года на 2,2% и составил 424,2 млрд рублей. Розничный кредитный портфель вырос с начала года на 7,3% и составил 149,0 млрд руб., в т.ч. ипотечные кредиты выросли на 10,3%.

✔️ Средства клиентов составили 579.5 млрд рублей, при этом 59,1% средств клиентов составили средства физических лиц, 40,9% – средства корпоративных клиентов. В результате показатель отношения кредитного портфеля к средствам клиентов составил 99,4%.

✔️ Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 июля 2023 года составил 157,9 млрд рублей (+11,3% по сравнению с началом года). Основной капитал Банка по состоянию на 1 июля 2023 года составил 116,1 млрд. рублей (-1,4% по сравнению с 1 января 2023 года). В результате норматив достаточности основного капитала Банка на 1 июля 2023 года составил 16,7% (18,1% на 1 января 2023 года), норматив достаточности собственного капитала – 22,6% (20,3% на 1 января 2023 года).

💸 Отметим, что Совет директоров банка рекомендовал акционерам выплатить промежуточные дивиденды в размере 19,07 руб. на обыкновенную акцию, что подразумевают норму отчислений от прибыли по МСФО в размере 30%; при этом очередного раунда выкупа собственных акций анонсировано не было.

➕ По итогам вышедшей отчетности мы подняли прогноз ключевых финансовых показателей банка на всем прогнозном окне, увеличив объем ожидаемых нами процентных и комиссионных доходов, а также сократив ожидания по размеру резервирования на текущий год. Помимо этого, мы подняли норму отчислений на дивиденды до 30% на всем окне прогнозирования. В результате потенциальная доходность акций банка возросла.

💼 В настоящий момент обыкновенные акции банка торгуются исходя из P/E 2023 около 3 и продолжают входить в число наших приоритетов в финансовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bspb

{kind=link}

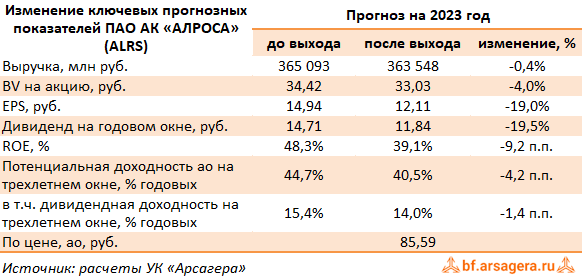

АЛРОСА, (ALRS). Итоги 1 п/г 2023 г.: прибыль под давлением нисходящего ценового тренда на алмазы и роста НДПИ

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года, при этом не опубликовав операционные результаты.

➕ Выручка компании осталась на уровне прошлого года и составила 188,2 млрд руб. По всей видимости, продолжительное снижение долларовых цен на алмазную продукцию было компенсировано ростом объемов продаж алмазов вкупе с ослаблением рубля.

➖ Операционные расходы также выросли на 21,1%, составив 114,7 млрд руб., в основном, за счет увеличения себестоимости продаж на 17,4% до 99,9 млрд руб. на фоне почти двукратного роста налога на добычу полезных ископаемых с 16,0 млрд руб. до 31,5 млрд руб.

➖ В итоге прибыль от продаж АЛРОСы сократилась на 21,2%, составив 73,5 млрд руб.

✔️ С момента публикации последней отчетности долговая нагрузка компании осталась на довольно высоком уровне и составила 127,8 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 2,7 млрд руб. против положительной величины 7,4 млрд руб. годом ранее. Также в отчетном периоде компания не отразила долю чистой прибыли в совместном предприятии с ангольским горнорудным обществом «КАТОКА», не предоставив необходимых разъяснений.

✔️ В результате чистая прибыль АЛРОСы упала более чем на треть, составив 55,6 млрд руб.

➖ Свободный денежный поток в отчетном периоде составил 19,6 млрд руб., а отрицательный чистый долг - 5,6 млрд руб. На наш взгляд, в текущем году компания может выплатить акционерам около 100% свободного денежного потока, что подразумевает промежуточный дивиденд в районе 5,9 руб. на акцию и итоговый годовой дивиденд порядка 12 руб. на акцию. Отметим, что у компании есть возможность увеличить размер дивидендный выплат в этом году за счет нераспределенной прибыли прошлых лет.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и последующие годы, исключив долю чистой прибыли в СП до предоставления необходимых разъяснений. В результате потенциальная доходность акций сократилась.

💼 В настоящий момент акции АЛРОСы торгуются с P/BV 2023 около 2,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #alrs

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года, при этом не опубликовав операционные результаты.

➕ Выручка компании осталась на уровне прошлого года и составила 188,2 млрд руб. По всей видимости, продолжительное снижение долларовых цен на алмазную продукцию было компенсировано ростом объемов продаж алмазов вкупе с ослаблением рубля.

➖ Операционные расходы также выросли на 21,1%, составив 114,7 млрд руб., в основном, за счет увеличения себестоимости продаж на 17,4% до 99,9 млрд руб. на фоне почти двукратного роста налога на добычу полезных ископаемых с 16,0 млрд руб. до 31,5 млрд руб.

➖ В итоге прибыль от продаж АЛРОСы сократилась на 21,2%, составив 73,5 млрд руб.

✔️ С момента публикации последней отчетности долговая нагрузка компании осталась на довольно высоком уровне и составила 127,8 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 2,7 млрд руб. против положительной величины 7,4 млрд руб. годом ранее. Также в отчетном периоде компания не отразила долю чистой прибыли в совместном предприятии с ангольским горнорудным обществом «КАТОКА», не предоставив необходимых разъяснений.

✔️ В результате чистая прибыль АЛРОСы упала более чем на треть, составив 55,6 млрд руб.

➖ Свободный денежный поток в отчетном периоде составил 19,6 млрд руб., а отрицательный чистый долг - 5,6 млрд руб. На наш взгляд, в текущем году компания может выплатить акционерам около 100% свободного денежного потока, что подразумевает промежуточный дивиденд в районе 5,9 руб. на акцию и итоговый годовой дивиденд порядка 12 руб. на акцию. Отметим, что у компании есть возможность увеличить размер дивидендный выплат в этом году за счет нераспределенной прибыли прошлых лет.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и последующие годы, исключив долю чистой прибыли в СП до предоставления необходимых разъяснений. В результате потенциальная доходность акций сократилась.

💼 В настоящий момент акции АЛРОСы торгуются с P/BV 2023 около 2,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #alrs

{kind=link}

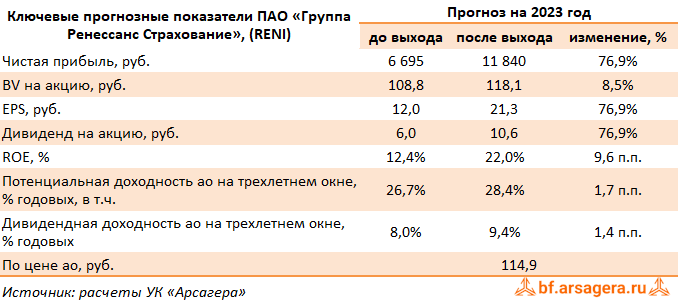

Группа Ренессанс Страхование, (RENI). Итоги 1 п/г 2023 г.: на фоне слабых результатов от страховых операций инвестиционные доходы определили итоговый результат

Группа Ренессанс Страхование после полуторалетнего перерыва раскрыла краткую консолидированную отчетность по МСФО за 1 п/г 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ В отчетном периоде общая сумма страховых премий выросла на 5%, составив 52,9 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни снижение премий составило 5,4% (22,1 млрд руб.) на фоне снижения привлекательности краткосрочных продуктов инвестиционного страхования жизни (ИСЖ). Частично это было компенсировано увеличением соборов в рамках инвестиционного страхования жизни (+24,2%). Основным фактором роста НСЖ остается успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

✔️ По кредитному и рисковому страхованию жизни премии выросли на 6,0% до 4,7 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 30,8 млрд руб., увеличившись на 14,1%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 18,6%, до 18,0 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 2,2% до 5,6 млрд руб. несмотря на трансформацию рынка, обусловленную изменениями корпоративных социальных пакетов. Во многом это было обусловлено запуском новых актуальных продуктов и дальнейшим развитием digital решений.

✔️ Премии от прочих виды страхования выросли на 13,0% до 7,2 млрд руб. на фоне роста ипотечного страхования.

✔️ На фоне страховых выплат в размере 26,1 млрд руб., а также аквизиционных расходов (13,6 млрд руб.) нетто-результат от страховых операций оказался отрицательным и составил -266,3 млн руб.

✔️ Серьезное влияние на итоговый результат оказали инвестиционные доходы, составившие свыше 12,0 млрд руб., а также доходы от изменения валютных курсов (2,9 млрд руб.).

✔️ В итоге чистая прибыль компании составила 7,0 млрд руб.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 166,6 млрд руб. со 148 млрд руб. в начале года. В структуре портфеля 62% приходится на облигации, 11% - на акции, 21% - на банковские депозиты и денежные средства, 5% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 7,7 руб. на акцию, что составляет свыше 60% заработанной чистой прибыли за полугодие. Помимо этого, компания подтвердила намерение сохранить ориентир по по дивидендным выплатам в размере 50% от чистой прибыли по МСФО. При этом точный размер дивидендов будет зависеть от изменений в регулировании нормативов достаточности капитала, потребности в инвестициях в развитие бизнеса и необходимости резервов на возможные сделки по приобретению новых активов.

Читать подробнее: https://bf.arsagera.ru/gruppa_renessans_strahovanie_reni/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

Группа Ренессанс Страхование после полуторалетнего перерыва раскрыла краткую консолидированную отчетность по МСФО за 1 п/г 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ В отчетном периоде общая сумма страховых премий выросла на 5%, составив 52,9 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни снижение премий составило 5,4% (22,1 млрд руб.) на фоне снижения привлекательности краткосрочных продуктов инвестиционного страхования жизни (ИСЖ). Частично это было компенсировано увеличением соборов в рамках инвестиционного страхования жизни (+24,2%). Основным фактором роста НСЖ остается успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

✔️ По кредитному и рисковому страхованию жизни премии выросли на 6,0% до 4,7 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 30,8 млрд руб., увеличившись на 14,1%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 18,6%, до 18,0 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 2,2% до 5,6 млрд руб. несмотря на трансформацию рынка, обусловленную изменениями корпоративных социальных пакетов. Во многом это было обусловлено запуском новых актуальных продуктов и дальнейшим развитием digital решений.

✔️ Премии от прочих виды страхования выросли на 13,0% до 7,2 млрд руб. на фоне роста ипотечного страхования.

✔️ На фоне страховых выплат в размере 26,1 млрд руб., а также аквизиционных расходов (13,6 млрд руб.) нетто-результат от страховых операций оказался отрицательным и составил -266,3 млн руб.

✔️ Серьезное влияние на итоговый результат оказали инвестиционные доходы, составившие свыше 12,0 млрд руб., а также доходы от изменения валютных курсов (2,9 млрд руб.).

✔️ В итоге чистая прибыль компании составила 7,0 млрд руб.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 166,6 млрд руб. со 148 млрд руб. в начале года. В структуре портфеля 62% приходится на облигации, 11% - на акции, 21% - на банковские депозиты и денежные средства, 5% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 7,7 руб. на акцию, что составляет свыше 60% заработанной чистой прибыли за полугодие. Помимо этого, компания подтвердила намерение сохранить ориентир по по дивидендным выплатам в размере 50% от чистой прибыли по МСФО. При этом точный размер дивидендов будет зависеть от изменений в регулировании нормативов достаточности капитала, потребности в инвестициях в развитие бизнеса и необходимости резервов на возможные сделки по приобретению новых активов.

Читать подробнее: https://bf.arsagera.ru/gruppa_renessans_strahovanie_reni/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

{kind=link}

ТНС энерго Нижний Новгород, (NNSB). Итоги 1 п/г 2023 года: падение эффективной ставки налога на прибыль привело к кратному росту прибыли

ПАО «ТНС энерго Нижний Новгород» опубликовал бухгалтерскую отчетность за 1 п/г 2023 г.

➕ В отчетном периоде выручка компании увеличилась на 0,2%, составив 25,1 млрд руб. на фоне существенного снижения отпуска электроэнергии потребителям, компенсированного ростом среднего расчетного тарифа.

➕ Общие расходы нижегородского сбыта также практически незначительно сократились, составив 24,0 млрд руб. В итоге прибыль от продаж выросла на 18,2% до 1,1 млрд руб.

➖ В блоке финансовых статей отметим выросшее более чем в два раза отрицательное сальдо прочих доходов и расходов до 679 млн руб. Напомним, что по данной строке среди других статей в прочих расходах сбытовые компании отражают движение резервов по оценочным обязательствам и сомнительным долгам. Проценты к уплате сократились с 362,4 млн руб. до 295,6 млн руб. на фоне снижения стоимости обслуживания долга.

✔️ В отчетном периоде компания эффективная налоговая ставка значительно сократилась (с 89,2% до 17,6%), что обусловило многократный рост чистой прибыли, составившей 160,2 млн руб.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на последующие годы на фоне более скромного роста операционных затрат компании. В итоге потенциальная доходность акций компании несколько возросла.

⛔️ В настоящий момент акции ТНС энерго Нижний Новгород не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nnsb

ПАО «ТНС энерго Нижний Новгород» опубликовал бухгалтерскую отчетность за 1 п/г 2023 г.

➕ В отчетном периоде выручка компании увеличилась на 0,2%, составив 25,1 млрд руб. на фоне существенного снижения отпуска электроэнергии потребителям, компенсированного ростом среднего расчетного тарифа.

➕ Общие расходы нижегородского сбыта также практически незначительно сократились, составив 24,0 млрд руб. В итоге прибыль от продаж выросла на 18,2% до 1,1 млрд руб.

➖ В блоке финансовых статей отметим выросшее более чем в два раза отрицательное сальдо прочих доходов и расходов до 679 млн руб. Напомним, что по данной строке среди других статей в прочих расходах сбытовые компании отражают движение резервов по оценочным обязательствам и сомнительным долгам. Проценты к уплате сократились с 362,4 млн руб. до 295,6 млн руб. на фоне снижения стоимости обслуживания долга.

✔️ В отчетном периоде компания эффективная налоговая ставка значительно сократилась (с 89,2% до 17,6%), что обусловило многократный рост чистой прибыли, составившей 160,2 млн руб.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на последующие годы на фоне более скромного роста операционных затрат компании. В итоге потенциальная доходность акций компании несколько возросла.

⛔️ В настоящий момент акции ТНС энерго Нижний Новгород не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nnsb

{kind=link}

🥳 Сегодня нашей компании исполнилось 19 лет!

Благодарим наших акционеров, клиентов, партнеров, подписчиков и всех неравнодушных за то, что вы с нами, за вашу поддержку, внимательность к нашей деятельности и за то, что помогаете нам совершенствоваться.

Желаем всем крепкого здоровья, мирной и счастливой жизни и финансового благополучия!

Ваша УК «Арсагера»

Благодарим наших акционеров, клиентов, партнеров, подписчиков и всех неравнодушных за то, что вы с нами, за вашу поддержку, внимательность к нашей деятельности и за то, что помогаете нам совершенствоваться.

Желаем всем крепкого здоровья, мирной и счастливой жизни и финансового благополучия!

Ваша УК «Арсагера»

{kind=link}

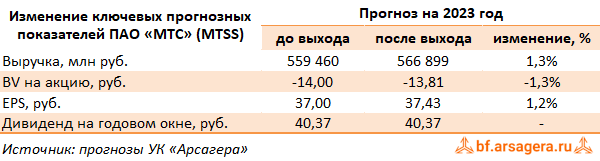

МТС, (MTSS). Итоги 1 п/г 2023 г.: банковский бизнес способствовал возврату прибыли на докризисные значения

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Общая выручка компании выросла на 10,2% и достигла 286,3 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+32,0%), а также сегмент «Прочие услуги» (+93,9%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 9,9% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+0,8%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли более медленными темпами, увеличившись на 5,7%, в итоге операционная прибыль составила 63,5 млрд. руб., показав рост на 29,6%. Увеличению операционной прибыли, в том числе, способствовал роспуск созданных резервов под обесценение по кредитному портфелю МТС банка, а также снижение амортизационных отчислений.

➕ Процентные расходы МТС снизились с 31,0 млрд руб. до 25,6 млрд руб. на фоне сокращения как самого долга с 497,2 млрд руб. до 487,3 млрд руб. так и стоимости его обслуживания. При этом прочие расходы составили 2,0 млрд руб. против доходов 5,4 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы увеличились на 4,7% и составили 26,4 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 25,1% до 19,6% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 29,5 млрд руб., что почти в 2 раза превышает прошлогодний результат.

💸 Среди прочих моментов отметим вновь отрицательный размер собственного капитала. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

💸 Добавим, что компания планировала предоставить акционерам новую дивидендную политику в конце 2022 г. - начале 2023 г., но пока этого не произошло, мы ориентируемся на текущую версию политики, которая ограничивала минимальный размер выплат на уровне 28 руб. на акцию. Фактически же с учетом промежуточных и специальных дивидендов МТС платила акционерам существенно больше. По итогам 2022 года компания выплатила акционерам только годовые дивиденды в размере 34,29 руб. На данный момент неизвестно будет ли компания платить промежуточные дивиденды или выплат ждать придется только летом следующего года.

🧐 В целом отчетность вышла несколько лучше наших ожиданий, отразив увеличение маржинальности по ключевым видам деятельности за счет развития новых сегментов. По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Общая выручка компании выросла на 10,2% и достигла 286,3 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+32,0%), а также сегмент «Прочие услуги» (+93,9%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 9,9% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+0,8%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли более медленными темпами, увеличившись на 5,7%, в итоге операционная прибыль составила 63,5 млрд. руб., показав рост на 29,6%. Увеличению операционной прибыли, в том числе, способствовал роспуск созданных резервов под обесценение по кредитному портфелю МТС банка, а также снижение амортизационных отчислений.

➕ Процентные расходы МТС снизились с 31,0 млрд руб. до 25,6 млрд руб. на фоне сокращения как самого долга с 497,2 млрд руб. до 487,3 млрд руб. так и стоимости его обслуживания. При этом прочие расходы составили 2,0 млрд руб. против доходов 5,4 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы увеличились на 4,7% и составили 26,4 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 25,1% до 19,6% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 29,5 млрд руб., что почти в 2 раза превышает прошлогодний результат.

💸 Среди прочих моментов отметим вновь отрицательный размер собственного капитала. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

💸 Добавим, что компания планировала предоставить акционерам новую дивидендную политику в конце 2022 г. - начале 2023 г., но пока этого не произошло, мы ориентируемся на текущую версию политики, которая ограничивала минимальный размер выплат на уровне 28 руб. на акцию. Фактически же с учетом промежуточных и специальных дивидендов МТС платила акционерам существенно больше. По итогам 2022 года компания выплатила акционерам только годовые дивиденды в размере 34,29 руб. На данный момент неизвестно будет ли компания платить промежуточные дивиденды или выплат ждать придется только летом следующего года.

🧐 В целом отчетность вышла несколько лучше наших ожиданий, отразив увеличение маржинальности по ключевым видам деятельности за счет развития новых сегментов. По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

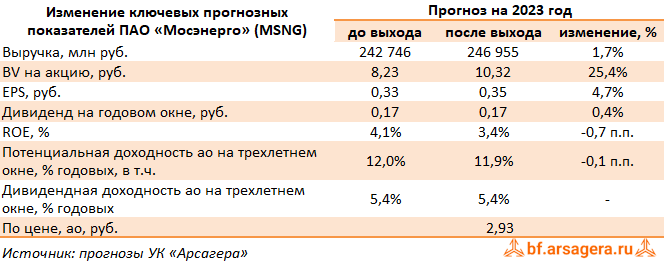

Мосэнерго, (MSNG). Итоги 1 п/г 2023 года: переоценка основных средств привела к росту амортизационных отчислений

Компания Мосэнерго после полуторалетнего перерыва раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. При этом компания пока не вернулась к подробному раскрытию операционных показателей, характерному для периода до 2022 г., что затруднило обновление модели.

✔️ Доходы от продажи электроэнергии и мощности взяты из отчетности компании по РСБУ за 1 п/г 2023 г.

➕ Выручка компании увеличилась на 9,2%, составив 128,7 млрд руб. Доходы от продажи электроэнергии увеличились на 12,1%, составив 52,8 млрд руб. на фоне роста цен реализации электроэнергии на оптовом рынке. Доходы от реализации теплоэнергии возросли на 5,0% до 55,5 млрд руб. на фоне роста среднего расчетного тарифа, частично компенсированного снижением объемов реализации тепловой энергии.

➕ Положительную динамику демонстрировали и доходы от реализации мощности (+14,7%), составившие 18,9 млрд руб. на фоне роста цен на мощность.

➖ Операционные расходы компании прибавили 14,3%, составив 121,2 млрд руб., главным образом, за счет роста амортизационных отчислений (+29,4%; 15,8 млрд руб.), вызванных проведенной переоценкой основных средств. Помимо этого, отметим увеличение топливных затрат на фоне роста цен на топливо (+10,4%; 78,2 млрд руб.) и расходов на покупную энергию (+12,6%; 9,4 млрд руб.) по причине роста энерготарифов. Помимо этого Мосэнерго начислило резерв под обесценение финансовых активов на сумму 1,1 млрд руб. (годом ранее был отражен роспуск резерва в сумме 1,6 млрд руб.).В итоге операционная прибыль Мосэнерго упала более чем наполовину, составив 6,3 млрд руб.

✔️ В отчетном периоде компания отразила чистые финансовые доходы в размере 2,1 млрд руб., (-35,1%), что могло быть связано с падением доходов по выданным займам на фоне снижения уровня процентных ставок.

➖ В отчетном периоде компания полностью погасила свой долг, в связи с чем проценты по его обслуживанию обнулились (годом ранее они составили 340 млн руб.). В итоге чистая прибыль компании сократилась на 44,1%, составив 6,9 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, ограничившись уточнением собственного капитала, вызванного переоценкой основных средств.

⛔️ Акции компании обращаются с P/E 2023 порядка 8,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msng

Компания Мосэнерго после полуторалетнего перерыва раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. При этом компания пока не вернулась к подробному раскрытию операционных показателей, характерному для периода до 2022 г., что затруднило обновление модели.

✔️ Доходы от продажи электроэнергии и мощности взяты из отчетности компании по РСБУ за 1 п/г 2023 г.

➕ Выручка компании увеличилась на 9,2%, составив 128,7 млрд руб. Доходы от продажи электроэнергии увеличились на 12,1%, составив 52,8 млрд руб. на фоне роста цен реализации электроэнергии на оптовом рынке. Доходы от реализации теплоэнергии возросли на 5,0% до 55,5 млрд руб. на фоне роста среднего расчетного тарифа, частично компенсированного снижением объемов реализации тепловой энергии.

➕ Положительную динамику демонстрировали и доходы от реализации мощности (+14,7%), составившие 18,9 млрд руб. на фоне роста цен на мощность.

➖ Операционные расходы компании прибавили 14,3%, составив 121,2 млрд руб., главным образом, за счет роста амортизационных отчислений (+29,4%; 15,8 млрд руб.), вызванных проведенной переоценкой основных средств. Помимо этого, отметим увеличение топливных затрат на фоне роста цен на топливо (+10,4%; 78,2 млрд руб.) и расходов на покупную энергию (+12,6%; 9,4 млрд руб.) по причине роста энерготарифов. Помимо этого Мосэнерго начислило резерв под обесценение финансовых активов на сумму 1,1 млрд руб. (годом ранее был отражен роспуск резерва в сумме 1,6 млрд руб.).В итоге операционная прибыль Мосэнерго упала более чем наполовину, составив 6,3 млрд руб.

✔️ В отчетном периоде компания отразила чистые финансовые доходы в размере 2,1 млрд руб., (-35,1%), что могло быть связано с падением доходов по выданным займам на фоне снижения уровня процентных ставок.

➖ В отчетном периоде компания полностью погасила свой долг, в связи с чем проценты по его обслуживанию обнулились (годом ранее они составили 340 млн руб.). В итоге чистая прибыль компании сократилась на 44,1%, составив 6,9 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, ограничившись уточнением собственного капитала, вызванного переоценкой основных средств.

⛔️ Акции компании обращаются с P/E 2023 порядка 8,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msng

{kind=link}

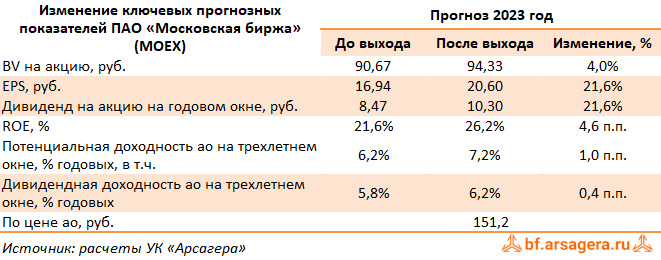

Московская Биржа, (MOEX). Итоги 1 п/г 2023 г.: оживление на фондовом рынке вкупе с ростом процентных ставок благотворно сказалось на прибыли

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Операционные доходы биржи увеличились на 6,0% до 44,1 млрд руб., на фоне роста процентных доходов (22,0 млрд руб.). При этом величина инвестиционного портфеля осталась на уровне 2,2 трлн руб.

➕ Совокупная величина комиссионных доходов биржи возросла на 17,0% до 22,0 млрд руб.

➕ Комиссионные доходы фондового рынка выросли более чем в полтора раза , составив 4,4 млрд руб., на фоне скачка в объемах торгов облигационного рынка, усиленного увеличением объемов размещений на первичном рынке. Эффективная комиссия на рынке облигаций выросла из-за обновленных тарифов, введенных в действие в начале года, а также перераспределения объемов в более маржинальные торговые режимы с участием ЦК. Сильная динамика доходов наблюдалась и на рынке акций по причине роста оборачиваемости ценных бумаг.

✔️ Комиссионные доходы валютного рынка прибавили 17,9%, составив 3,1 млрд руб. Сократившиеся объемы торгов (-19,9%) были компенсированы пересмотром комиссионных тарифов, введенных в августе 2022 г.

➕ Комиссионные доходы на денежном рынке остались на уровне предыдущего года, составив 5,0 млрд руб. Объем торгов вырос на 15,8%. Разница в динамике объемов торгов и комиссионных доходов связана с увеличением средних сроков операций биржевого репо и репо с КСУ.

➕ Комиссионные доходы на срочном рынке увеличились в полтора раза до 2,6 млрд руб., при этом структура объема торгов сместилась в сторону товарных фьючерсов, а также фьючерсов на акции. Эффективная комиссия была в значительной степени обусловлена введением асимметричной тарифной структуры в июне 2022 года.

➕ Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 14,3% и составили 4,5 млрд руб. Объем активов, принятых на обслуживание в НРД, возрос на 18,4% и составил 70,0 трлн руб.

✔️ Операционные расходы Биржи сократились на 8,7% и составили 11,3 млрд руб. Административные и прочие расходы упали на 11,6% и составили 5,7 млрд руб., в основном за счет сокращения расходов на рекламу и маркетинг. Снижение расходов на персонал на 5,5% до 5,6 млрд руб. в значительной степени объясняется списанием дополнительных резервов на выплату премий, накопленных в течение 2022 года.

✔️ По линии прочих доходов/расходов биржа отразила положительное сальдо в размере 169,0 млн руб. против убытка в 8,9 млрд руб. годом ранее. Основной причиной такой динамики стали изменения в составе резервов, отраженные в отчетности за 2022 г.

➕ В результате чистая прибыль биржи увеличилась на 61,4% до 26,4 млрд руб.

➕ По результатам вышедших данных мы улучшили прогноз ключевых финансовых показателей биржи, отразив возросшие размеры процентных доходов и комиссионных доходов на фондовом рынке, а также заложив меньшие темпы роста административных расходов. В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент акции Мосбиржи торгуются с P/BV 2023 около 1,6 и не входят в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #moex

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Операционные доходы биржи увеличились на 6,0% до 44,1 млрд руб., на фоне роста процентных доходов (22,0 млрд руб.). При этом величина инвестиционного портфеля осталась на уровне 2,2 трлн руб.

➕ Совокупная величина комиссионных доходов биржи возросла на 17,0% до 22,0 млрд руб.

➕ Комиссионные доходы фондового рынка выросли более чем в полтора раза , составив 4,4 млрд руб., на фоне скачка в объемах торгов облигационного рынка, усиленного увеличением объемов размещений на первичном рынке. Эффективная комиссия на рынке облигаций выросла из-за обновленных тарифов, введенных в действие в начале года, а также перераспределения объемов в более маржинальные торговые режимы с участием ЦК. Сильная динамика доходов наблюдалась и на рынке акций по причине роста оборачиваемости ценных бумаг.

✔️ Комиссионные доходы валютного рынка прибавили 17,9%, составив 3,1 млрд руб. Сократившиеся объемы торгов (-19,9%) были компенсированы пересмотром комиссионных тарифов, введенных в августе 2022 г.

➕ Комиссионные доходы на денежном рынке остались на уровне предыдущего года, составив 5,0 млрд руб. Объем торгов вырос на 15,8%. Разница в динамике объемов торгов и комиссионных доходов связана с увеличением средних сроков операций биржевого репо и репо с КСУ.

➕ Комиссионные доходы на срочном рынке увеличились в полтора раза до 2,6 млрд руб., при этом структура объема торгов сместилась в сторону товарных фьючерсов, а также фьючерсов на акции. Эффективная комиссия была в значительной степени обусловлена введением асимметричной тарифной структуры в июне 2022 года.

➕ Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 14,3% и составили 4,5 млрд руб. Объем активов, принятых на обслуживание в НРД, возрос на 18,4% и составил 70,0 трлн руб.

✔️ Операционные расходы Биржи сократились на 8,7% и составили 11,3 млрд руб. Административные и прочие расходы упали на 11,6% и составили 5,7 млрд руб., в основном за счет сокращения расходов на рекламу и маркетинг. Снижение расходов на персонал на 5,5% до 5,6 млрд руб. в значительной степени объясняется списанием дополнительных резервов на выплату премий, накопленных в течение 2022 года.

✔️ По линии прочих доходов/расходов биржа отразила положительное сальдо в размере 169,0 млн руб. против убытка в 8,9 млрд руб. годом ранее. Основной причиной такой динамики стали изменения в составе резервов, отраженные в отчетности за 2022 г.

➕ В результате чистая прибыль биржи увеличилась на 61,4% до 26,4 млрд руб.

➕ По результатам вышедших данных мы улучшили прогноз ключевых финансовых показателей биржи, отразив возросшие размеры процентных доходов и комиссионных доходов на фондовом рынке, а также заложив меньшие темпы роста административных расходов. В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент акции Мосбиржи торгуются с P/BV 2023 около 1,6 и не входят в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #moex

{kind=link}

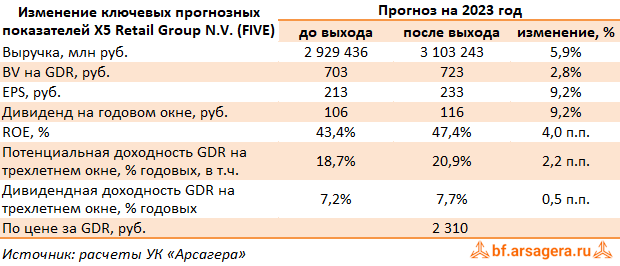

X5 Retail Group N.V., (FIVE). Итоги 1 п/г 2023 г.: экстенсивный рост торговой сети пока позволяет наращивать прибыль несмотря на снижение рентабельности

Компания X5 Retail Group представила отчетность за 1 п/г 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 14,7% до 22 682 штук, главным образом за счет магазинов «Пятёрочка» (+1 690 шт.) и «Чижик» (+656 шт.). Общая торговая площадь увеличилась на 10,4%, достигнув 9 541 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 56,9% до 52,6 млрд руб. и составили 3,6% от совокупной выручки X5.

➕ Общие доходы компании выросли на 17,3% до 1 468 млрд руб., на фоне роста числа магазинов и сопоставимых продаж на 7,2% (-4,5 п.п.) за счет увеличения трафика на 5,2% (+3,2 п.п.) и среднего чека на 1,9% (-7,6 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 45,3 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 12,0% и составила 355,6 млрд руб., при этом валовая маржа сократилась с 25,4% до 24,2% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», а также консолидации недавно приобретенных сетей - «Красного Яра» и «Слаты».

➖ Коммерческие и общехозяйственные расходы показали рост на 12,9% до 283,4 млрд руб., при этом их доля в выручке возросла, в основном, на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 7,0% и достигла 83,2 млрд руб., при этом ее рентабельность снизилась на 0,5 п.п. до 5,7%

✔️ Чистые финансовые расходы сократились на 6,5% и составили 33,0 млрд руб. на фоне падения процентных ставок по кредитам. Отрицательные курсовые разницы в отчетном периоде составили 3,5 млрд руб. против положительное величины в размере 2,9 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась на 23% до 36,0 млрд руб.

✔️ Среди прочих новостей, отметим в отчетном периоде проведение сделки по приобретению торговой сети «Виктория» и «Дешево», в периметр которых входят 118 магазинов.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив увеличение доходов цифровых бизнесов и магазинов «у дома», на фоне расширения торговой сети, в том числе, за счет приобретения и дальнейшей консолидации прочих торговых сетей. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат, вероятность которых выросла после недавнего принятия Федерального Закона о перерегистрации в российскую юрисдикцию экономически значимых организаций. На данный момент расписки компании торгуются исходя из P/BV 2023 около 3,1 и P/E 2023 около 9,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Компания X5 Retail Group представила отчетность за 1 п/г 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 14,7% до 22 682 штук, главным образом за счет магазинов «Пятёрочка» (+1 690 шт.) и «Чижик» (+656 шт.). Общая торговая площадь увеличилась на 10,4%, достигнув 9 541 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 56,9% до 52,6 млрд руб. и составили 3,6% от совокупной выручки X5.

➕ Общие доходы компании выросли на 17,3% до 1 468 млрд руб., на фоне роста числа магазинов и сопоставимых продаж на 7,2% (-4,5 п.п.) за счет увеличения трафика на 5,2% (+3,2 п.п.) и среднего чека на 1,9% (-7,6 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 45,3 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 12,0% и составила 355,6 млрд руб., при этом валовая маржа сократилась с 25,4% до 24,2% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», а также консолидации недавно приобретенных сетей - «Красного Яра» и «Слаты».

➖ Коммерческие и общехозяйственные расходы показали рост на 12,9% до 283,4 млрд руб., при этом их доля в выручке возросла, в основном, на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 7,0% и достигла 83,2 млрд руб., при этом ее рентабельность снизилась на 0,5 п.п. до 5,7%

✔️ Чистые финансовые расходы сократились на 6,5% и составили 33,0 млрд руб. на фоне падения процентных ставок по кредитам. Отрицательные курсовые разницы в отчетном периоде составили 3,5 млрд руб. против положительное величины в размере 2,9 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась на 23% до 36,0 млрд руб.

✔️ Среди прочих новостей, отметим в отчетном периоде проведение сделки по приобретению торговой сети «Виктория» и «Дешево», в периметр которых входят 118 магазинов.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив увеличение доходов цифровых бизнесов и магазинов «у дома», на фоне расширения торговой сети, в том числе, за счет приобретения и дальнейшей консолидации прочих торговых сетей. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат, вероятность которых выросла после недавнего принятия Федерального Закона о перерегистрации в российскую юрисдикцию экономически значимых организаций. На данный момент расписки компании торгуются исходя из P/BV 2023 около 3,1 и P/E 2023 около 9,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

{kind=link}

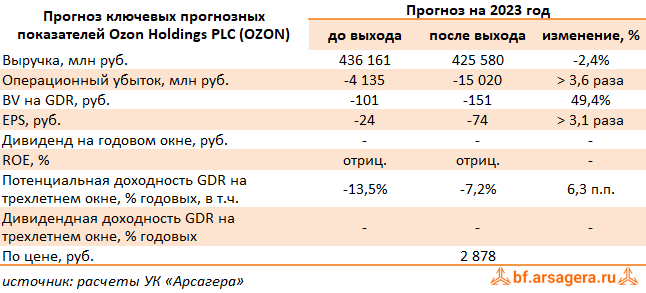

Ozon Holdings PLC, (OZON). Итоги 1 п/г 2023 г.: убыток на операционном уровне на фоне продолжающегося масштабирования маркетплейса

Компания Ozon Holdings PLC раскрыла отчетность за 1 п/г 2023 г.

✔️ В отчетном периоде компания продолжила демонстрировать существенные темпы роста валовых показателей: совокупный объем продаж показал почти двукратный рост и составил 675,7 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 388,0 млн шт. Почти на треть выросло количество активных покупателей, частота заказов которых увеличилась в течение полугода с 11,9 до 19,7 единиц.

➕ Совокупная выручка Ozon Holdings выросла на 53,5% до 187,4 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавшие рост на 81,6% и составившие 76,4 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности трехкратное увеличение рекламных доходов с 8,4 млрд руб. до 25,7 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на 14,1% до 77,0 млрд руб.

✔️ Операционные затраты компании выросли на 34,6%, составив 196,2 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 41,9% до 29,0% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил 8,7 млрд руб. против 23,7 млрд руб. годом ранее.

➖ В блоке финансовых статей обращает на себя существенный рост финансовых доходов в размере 20,0 млрд руб., судя по всему, на фоне единовременного эффекта от досрочного погашения компанией значительной доли финансовых обязательств, связанных с размещенными конвертируемыми облигациями. При этом величина финансовых расходов сократилась на 21,4% до 11,0 млрд руб. на фоне снижения процентных ставок, а отрицательные курсовые разницы составили 2,3 млрд руб. против прибыли в размере 10,9 млрд руб. годом ранее. В результате сальдо неоперационных доходов составило 7,1 млрд руб. против расходов 1,6 млрд руб. годом ранее.

✔️ В итоге чистый убыток Ozon Holdings составил всего 2,4 млрд руб. против 26,3 млрд руб. годом ранее.

✔️ Отметим, что по итогам отчетного периода собственный капитал компании остается в отрицательной зоне (-16,7 млрд руб.), сократившись за год с положительной величины в 10,1 млрд руб.

➖ Без учета единовременных финансовых эффектов на операционном уровне компания продолжает отражать в отчетности убыток. Если в текущем или следующем году компании удастся выйти в прибыль, во многом, это снимет вопросы о необходимости пополнения собственного капитала компании и стабильности финансового положения Ozon Holdings в ближайшей перспективе. Также отметим очередное повышение прогноза по совокупному объему продаж самой компанией до 1,5 трлн руб. по результатам текущего года.

➕ По итогам вышедшей отчетности мы повысили оценку убытка на текущий год, одновременно подняв прогнозы на последующие годы. В результате потенциальная доходность бумаг несколько возросла, при этом все еще находится в отрицательной зоне.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности способны оказывать влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

Компания Ozon Holdings PLC раскрыла отчетность за 1 п/г 2023 г.

✔️ В отчетном периоде компания продолжила демонстрировать существенные темпы роста валовых показателей: совокупный объем продаж показал почти двукратный рост и составил 675,7 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 388,0 млн шт. Почти на треть выросло количество активных покупателей, частота заказов которых увеличилась в течение полугода с 11,9 до 19,7 единиц.

➕ Совокупная выручка Ozon Holdings выросла на 53,5% до 187,4 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавшие рост на 81,6% и составившие 76,4 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности трехкратное увеличение рекламных доходов с 8,4 млрд руб. до 25,7 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на 14,1% до 77,0 млрд руб.

✔️ Операционные затраты компании выросли на 34,6%, составив 196,2 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 41,9% до 29,0% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил 8,7 млрд руб. против 23,7 млрд руб. годом ранее.

➖ В блоке финансовых статей обращает на себя существенный рост финансовых доходов в размере 20,0 млрд руб., судя по всему, на фоне единовременного эффекта от досрочного погашения компанией значительной доли финансовых обязательств, связанных с размещенными конвертируемыми облигациями. При этом величина финансовых расходов сократилась на 21,4% до 11,0 млрд руб. на фоне снижения процентных ставок, а отрицательные курсовые разницы составили 2,3 млрд руб. против прибыли в размере 10,9 млрд руб. годом ранее. В результате сальдо неоперационных доходов составило 7,1 млрд руб. против расходов 1,6 млрд руб. годом ранее.

✔️ В итоге чистый убыток Ozon Holdings составил всего 2,4 млрд руб. против 26,3 млрд руб. годом ранее.

✔️ Отметим, что по итогам отчетного периода собственный капитал компании остается в отрицательной зоне (-16,7 млрд руб.), сократившись за год с положительной величины в 10,1 млрд руб.

➖ Без учета единовременных финансовых эффектов на операционном уровне компания продолжает отражать в отчетности убыток. Если в текущем или следующем году компании удастся выйти в прибыль, во многом, это снимет вопросы о необходимости пополнения собственного капитала компании и стабильности финансового положения Ozon Holdings в ближайшей перспективе. Также отметим очередное повышение прогноза по совокупному объему продаж самой компанией до 1,5 трлн руб. по результатам текущего года.

➕ По итогам вышедшей отчетности мы повысили оценку убытка на текущий год, одновременно подняв прогнозы на последующие годы. В результате потенциальная доходность бумаг несколько возросла, при этом все еще находится в отрицательной зоне.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности способны оказывать влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

{kind=link}

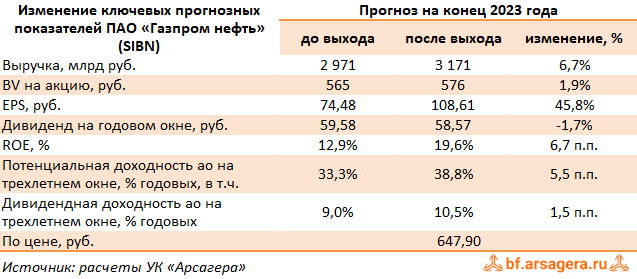

Газпром нефть, (SIBN). Итоги 1 п/г 2023 г.: долгожданное возвращение к раскрытию отчетности

Компания Газпром нефть после полуторалетнего перерыва раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, компания не предоставила пояснения к отчетности и не раскрыла операционные показатели, что существенно затрудняет оценку ее деятельности.

➕ Общая выручка компании сократилась на 14,6%, составив 1,55 трлн руб., что объясняется высокой базой прошлого года на фоне резкого роста цен на углеводороды. Доходы от продажи нефти газа и нефтепродуктов сократились на 17,0% до 1,47 трлн руб. Прочая выручка увеличилась на 76,2% до 81,7 млрд руб.

➖ Операционные расходы компании снизились только на 5,6%, составив 1,16 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 286,4 млрд руб. до 336,3 млрд руб. Отметим также увеличение производственных и операционных расходов со 140,9 млрд руб. до 190,4 млрд руб. В итоге операционная прибыль составила 389,9 млрд руб., сократившись на треть.

➖ Доходы от участия в СП сократились более чем вдвое и составили 25,8 млрд руб. на фоне снижения цен на углеводороды.

➖ Снижение отрицательных курсовых разниц по валютной части кредитного портфеля с 48,1 млрд руб. до 31,7 млрд руб. обусловлено укреплением рубля. Финансовые расходы увеличились с 9,3 млрд руб. до 17,2 млрд руб. на фоне увеличения долговой нагрузки и стоимости ее обслуживания. Финансовые доходы сократились с 18,1 млрд руб. до 10,5 млрд руб. на фоне снижения остатков свободных денежных средств.

➖ В итоге чистая прибыль компании сократилась на 40,1%, составив 304,4 млрд руб.

✔️ Компания не публиковала отчетность с 2022 г., поэтому раскрытие финансовых показателей уже позитивный момент. Очевидно, что силу высоких цен на нефть, слабого рубля и больших компенсаций по демпферу в прошлом году компания показывала более сильные результаты. При этом стоит отметить, что текущие результаты превзошли наши ожидания и существенно превышают сопоставимые финансовые показатели 2021 г. На наш взгляд, во втором полугодии текущего года, несмотря на налоговые ужесточения в отношении нефтегазового сектора, компания может показать хорошие результаты за счет улучшения ценовой конъюнктуры на рынке нефти и нефтепродуктов.

💸 Дополнительным драйвером для бумаг Газпром нефти могут стать промежуточные дивидендные выплаты. Напомним, что компания платит дивиденды дважды в год и их размер составляет не менее 50% чистой прибыли, скорректированной на неденежные статьи.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на фоне более высокой операционной рентабельности. Помимо этого мы уточнили расчет будущих дивидендов. В результате потенциальная доходность акций компании несколько возросла.

💼 Акции компании торгуются с P/BV 2023 порядка 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

Компания Газпром нефть после полуторалетнего перерыва раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, компания не предоставила пояснения к отчетности и не раскрыла операционные показатели, что существенно затрудняет оценку ее деятельности.

➕ Общая выручка компании сократилась на 14,6%, составив 1,55 трлн руб., что объясняется высокой базой прошлого года на фоне резкого роста цен на углеводороды. Доходы от продажи нефти газа и нефтепродуктов сократились на 17,0% до 1,47 трлн руб. Прочая выручка увеличилась на 76,2% до 81,7 млрд руб.

➖ Операционные расходы компании снизились только на 5,6%, составив 1,16 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 286,4 млрд руб. до 336,3 млрд руб. Отметим также увеличение производственных и операционных расходов со 140,9 млрд руб. до 190,4 млрд руб. В итоге операционная прибыль составила 389,9 млрд руб., сократившись на треть.

➖ Доходы от участия в СП сократились более чем вдвое и составили 25,8 млрд руб. на фоне снижения цен на углеводороды.

➖ Снижение отрицательных курсовых разниц по валютной части кредитного портфеля с 48,1 млрд руб. до 31,7 млрд руб. обусловлено укреплением рубля. Финансовые расходы увеличились с 9,3 млрд руб. до 17,2 млрд руб. на фоне увеличения долговой нагрузки и стоимости ее обслуживания. Финансовые доходы сократились с 18,1 млрд руб. до 10,5 млрд руб. на фоне снижения остатков свободных денежных средств.

➖ В итоге чистая прибыль компании сократилась на 40,1%, составив 304,4 млрд руб.

✔️ Компания не публиковала отчетность с 2022 г., поэтому раскрытие финансовых показателей уже позитивный момент. Очевидно, что силу высоких цен на нефть, слабого рубля и больших компенсаций по демпферу в прошлом году компания показывала более сильные результаты. При этом стоит отметить, что текущие результаты превзошли наши ожидания и существенно превышают сопоставимые финансовые показатели 2021 г. На наш взгляд, во втором полугодии текущего года, несмотря на налоговые ужесточения в отношении нефтегазового сектора, компания может показать хорошие результаты за счет улучшения ценовой конъюнктуры на рынке нефти и нефтепродуктов.

💸 Дополнительным драйвером для бумаг Газпром нефти могут стать промежуточные дивидендные выплаты. Напомним, что компания платит дивиденды дважды в год и их размер составляет не менее 50% чистой прибыли, скорректированной на неденежные статьи.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на фоне более высокой операционной рентабельности. Помимо этого мы уточнили расчет будущих дивидендов. В результате потенциальная доходность акций компании несколько возросла.

💼 Акции компании торгуются с P/BV 2023 порядка 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

{kind=link}

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Что такое надежность инвестиционного продукта?.

Правильные ответы:

❓ Универсальная характеристика надежности любого инвестиционного продукта:

✅ Универсальных характеристик не существует, у разных инвестиционных продуктов разные критерии оценки надежности

❓ Какой из перечисленных критериев не отражает надежность инвестиционного продукта на рынке акций?

✅ Наличие индивидуального управляющего, ответственного за принятие инвестиционных решений

❓ Что обеспечивает сохранность имущества пайщиков ПИФов?

✅ Раздельные учет и хранение имущества ПИФа и УК, контроль и согласование операций с имуществом ПИФа специализированным депозитарием

В акции по данной статье приняли участие 64 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 58 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Муравенко Валерия

🏆Даутова Светлана

🏆Илларионов Александр

🎉Поздравляем!

👉 Новая статья акции: «Стоп лоссы» придумали трусы? «Тэйк профиты» тоже...

В этом материале показана взаимосвязь между стоимостью акций, размером ВВП и количеством денег в экономике, а также изложен авторский метод определения возможного дна рынка.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: Что такое надежность инвестиционного продукта?.

Правильные ответы:

❓ Универсальная характеристика надежности любого инвестиционного продукта:

✅ Универсальных характеристик не существует, у разных инвестиционных продуктов разные критерии оценки надежности

❓ Какой из перечисленных критериев не отражает надежность инвестиционного продукта на рынке акций?

✅ Наличие индивидуального управляющего, ответственного за принятие инвестиционных решений

❓ Что обеспечивает сохранность имущества пайщиков ПИФов?

✅ Раздельные учет и хранение имущества ПИФа и УК, контроль и согласование операций с имуществом ПИФа специализированным депозитарием

В акции по данной статье приняли участие 64 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 58 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Муравенко Валерия

🏆Даутова Светлана

🏆Илларионов Александр

🎉Поздравляем!

👉 Новая статья акции: «Стоп лоссы» придумали трусы? «Тэйк профиты» тоже...

В этом материале показана взаимосвязь между стоимостью акций, размером ВВП и количеством денег в экономике, а также изложен авторский метод определения возможного дна рынка.

Принять участие в текущей акции можно здесь.

#конкурсакции

Рынок акций. Хит-парад #257 на 28.08.2023

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 14 по 28 августа текущего года. В отчетном периоде индекс Московской биржи остался практически на прежнем уровне, составив 3 157 пунктов при возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили акции Московской биржи, прибавившие более 14% к своей стоимости на фоне выхода сильных результатов отчетности по МСФО за 1 п/г 2023 г. Порадовала инвесторов результатами за полугодие и X5 Retail Group, что отразилось в курсовом росте ее расписок, прибавивших почти 7% к своей стоимости. Газпром нефть подорожала более чем на 4% после возобновившейся публикации отчетности, отразившей неплохие результаты по итогам полугодия. Лукойл прибавил к своей стоимости почти 4% на новостях о намерении компании выкупить до 25% собственных акций у нерезидентов с дисконтом не менее 50%. Замыкают пятерку расписки OZON Holdings с ростом более 3%: инвесторы положительно оценили вышедшую отчетность компании за полугодие, а также планы компании по редомициляции.

Группу аутсайдеров возглавили акции Алросы, снизившиеся в цене более чем на 8% на фоне публикации слабых результатов по итогам полугодия, а также длительного падения цен на алмазы. Акции Сургутнефтегаза потеряли более 7% от своей стоимости на фоне повышения ключевой ставки и укрепления рубля. Бумаги Русала подешевели почти на 5%. Инвесторы продолжили отыгрывать слабые результаты отчетности по итогам полугодия. Хуже рынка выглядели также расписки TCS Group Holding и акции РусГидро в преддверие возможного выхода полугодовых отчетностей.

В группе 6.2 в пятерке лидеров оказались акции ОАК с ростом более 54% и бумаги его дочерней компании ПАО Яковлев (бывший Иркут) с ростом около 25% в отсутствие значимых корпоративных новостей. Вероятнее всего рост обусловлен заявлениями главы корпорации ОАК о кратном росте производства боевых самолетов. Расписки Headhunter Group, акции Черкизово и бумаги Россетей Ленэнрего подорожали на 49%, 14% и 11% соответственно на фоне выхода сильных результатов по итогам полугодия.

В группу аутсайдеров вошли обыкновенные и привилегированные акции Мечела с падением более 10% и более 5% соответственно после публикации слабых отчетов по РСБУ его дочерними компаниями. Хуже рынка оказались также акции ФСК - Россети, расписки VC Company и бумаги МКБ с падением от 5% до 7% на фоне отсутствия значимых корпоративных новостей.

В группе 6.3 в пятерку лидеров вошли акции Красного октября, РКК Энергии, Росгосстраха и ТНС энерго Воронеж с ростом котировок от 14,5% до 33% на фоне отсутствия значимых корпоративных событий. Компанию им составили акции Группы Ренессанс Страхование с ростом около 21% после рекомендации советом директоров промежуточных дивидендов.

В группу аутсайдеров вошли акции Уральской кузницы с падением 10% на фоне выхода неоднозначной отчетности по РСБУ за первое полугодие. Слабые результаты по итогам полугодия вкупе с нарушением банковских ковенантов стали причиной снижения котировок М-Видео почти на 8%. В пятерку аутсайдеров вошли также акции Инграда, префы ТНС энерго Ростов-на-Дону и акции Абрау-Дюрсо с падением от 5% до 7% на фоне отсутствия значимых корпоративных событий.

Теперь посмотрим, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_257_na_28_08_2023/

#хитпарад

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 14 по 28 августа текущего года. В отчетном периоде индекс Московской биржи остался практически на прежнем уровне, составив 3 157 пунктов при возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили акции Московской биржи, прибавившие более 14% к своей стоимости на фоне выхода сильных результатов отчетности по МСФО за 1 п/г 2023 г. Порадовала инвесторов результатами за полугодие и X5 Retail Group, что отразилось в курсовом росте ее расписок, прибавивших почти 7% к своей стоимости. Газпром нефть подорожала более чем на 4% после возобновившейся публикации отчетности, отразившей неплохие результаты по итогам полугодия. Лукойл прибавил к своей стоимости почти 4% на новостях о намерении компании выкупить до 25% собственных акций у нерезидентов с дисконтом не менее 50%. Замыкают пятерку расписки OZON Holdings с ростом более 3%: инвесторы положительно оценили вышедшую отчетность компании за полугодие, а также планы компании по редомициляции.

Группу аутсайдеров возглавили акции Алросы, снизившиеся в цене более чем на 8% на фоне публикации слабых результатов по итогам полугодия, а также длительного падения цен на алмазы. Акции Сургутнефтегаза потеряли более 7% от своей стоимости на фоне повышения ключевой ставки и укрепления рубля. Бумаги Русала подешевели почти на 5%. Инвесторы продолжили отыгрывать слабые результаты отчетности по итогам полугодия. Хуже рынка выглядели также расписки TCS Group Holding и акции РусГидро в преддверие возможного выхода полугодовых отчетностей.

В группе 6.2 в пятерке лидеров оказались акции ОАК с ростом более 54% и бумаги его дочерней компании ПАО Яковлев (бывший Иркут) с ростом около 25% в отсутствие значимых корпоративных новостей. Вероятнее всего рост обусловлен заявлениями главы корпорации ОАК о кратном росте производства боевых самолетов. Расписки Headhunter Group, акции Черкизово и бумаги Россетей Ленэнрего подорожали на 49%, 14% и 11% соответственно на фоне выхода сильных результатов по итогам полугодия.

В группу аутсайдеров вошли обыкновенные и привилегированные акции Мечела с падением более 10% и более 5% соответственно после публикации слабых отчетов по РСБУ его дочерними компаниями. Хуже рынка оказались также акции ФСК - Россети, расписки VC Company и бумаги МКБ с падением от 5% до 7% на фоне отсутствия значимых корпоративных новостей.

В группе 6.3 в пятерку лидеров вошли акции Красного октября, РКК Энергии, Росгосстраха и ТНС энерго Воронеж с ростом котировок от 14,5% до 33% на фоне отсутствия значимых корпоративных событий. Компанию им составили акции Группы Ренессанс Страхование с ростом около 21% после рекомендации советом директоров промежуточных дивидендов.

В группу аутсайдеров вошли акции Уральской кузницы с падением 10% на фоне выхода неоднозначной отчетности по РСБУ за первое полугодие. Слабые результаты по итогам полугодия вкупе с нарушением банковских ковенантов стали причиной снижения котировок М-Видео почти на 8%. В пятерку аутсайдеров вошли также акции Инграда, префы ТНС энерго Ростов-на-Дону и акции Абрау-Дюрсо с падением от 5% до 7% на фоне отсутствия значимых корпоративных событий.

Теперь посмотрим, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_257_na_28_08_2023/

#хитпарад

YouTube

Рынок акций. Хит-парад #257 на 28.08.2023

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 14 по 28 августа текущего года. В отчетном периоде индекс Московской биржи остался практически на прежнем уровне, составив 3 157 пунктов при возросшей активности…

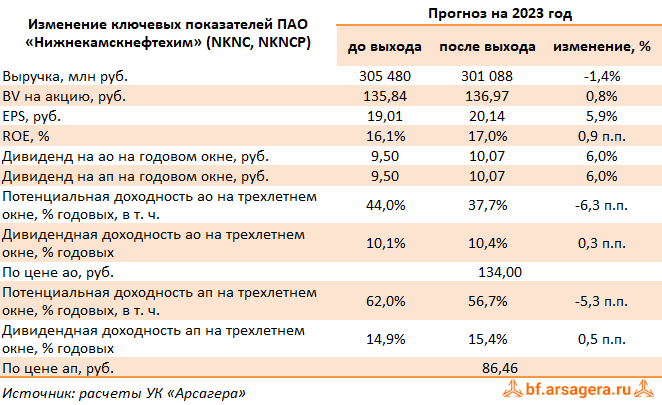

Нижнекамскнефтехим, (NKNC). Итоги 1 п/г 2023 г.: улучшение операционной рентабельности на фоне снизившихся доходов

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 п/г 2023 года.

➖ Выручка компании сократилась на 33,7% до 100,8 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной снижения доходов стало снижение объемов реализации.

➕ Несмотря на снижение доходов компании удалось улучшить операционную рентабельность. Затраты сократились на 41,5%, составив 74,0 млрд руб. В итоге прибыль от продаж выросла на 4,8%, составив 26,8 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем вдвое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 125,3 млрд руб.), процентные расходы составили символические 236 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 23,8 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 2,7 млрд руб. (-94,3%)

✔️ Отметим, что снижение чистой прибыли вызвано исключительно разовыми факторами, а именно переоценкой долговых валютных обязательств.

➕ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер доходов в текущем году, при этом увеличили прибыль на фоне улучшения операционной рентабельности. Снижение потенциальной доходности связано с корректировкой прибыли в последующие годы. При этом добавим, что в последующие годы мы ожидаем продолжения роста прибыли на фоне ввода в строй новых мощностей по производству галобутиловых каучуков, гексена, а также этиленового комплекса. Ключевой неопределенностью для инвесторов остается политика по распределению прибыли среди акционеров. Наш базовый сценарий предусматривает выплату половины чистой прибыли в виде дивидендов.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,7, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 п/г 2023 года.

➖ Выручка компании сократилась на 33,7% до 100,8 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной снижения доходов стало снижение объемов реализации.

➕ Несмотря на снижение доходов компании удалось улучшить операционную рентабельность. Затраты сократились на 41,5%, составив 74,0 млрд руб. В итоге прибыль от продаж выросла на 4,8%, составив 26,8 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем вдвое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 125,3 млрд руб.), процентные расходы составили символические 236 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 23,8 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 2,7 млрд руб. (-94,3%)

✔️ Отметим, что снижение чистой прибыли вызвано исключительно разовыми факторами, а именно переоценкой долговых валютных обязательств.