🎀 МКПАО «Лента», LENT. Итоги 1 кв. 2022 года: проявление осторожности в отношении реализации стратегии развития

МКПАО «Лента» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈 В отчетном периоде количество магазинов увеличилось до 795 штук, из которых 541 составили магазины малого формата, пополнившиеся в отчетном периоде 38 новыми точками. В результате торговая площадь возросла на 16,4% до 1772 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 5,9% до 299 руб./кв. м.

📈 Совокупная выручка компании увеличилась на 23,4% до 132,4 млрд руб. за счет роста среднего чека (+9,4%), несмотря на снижение трафика в магазинах (-1,4%). При этом выручка гипермаркетов росла более медленными темпами (+8,8%), чем выручка супермаркетов (+144,1%) в соответствии со стратегией компании со смещением фокуса на последний формат. Отдельно отметим, что онлайн-продажи продолжили демонстрировать трехзначные темпы роста – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились почти в 2,8 раза, достигнув 10,8 млрд руб., и составили 8,2% от общей выручки Ленты. Компания продолжила расширение экспресс-доставки, которая к концу квартала стала доступна из 188 магазинов преимущественно в Москве и Санкт-Петербурге.

📈 Валовая рентабельность практически несущественно увеличилась и составила 22,7%, в итоге валовая прибыль составила 30,0 млрд руб., показав рост на 28,2%.

📈 Коммерческие и общехозяйственные расходы выросли на 37,6% до 29,7 млрд руб. на фоне повышения расходов на персонал и аренду ввиду открытия новых магазинов (общая доля арендованной площади выросла до 35% по сравнению с 26% годом ранее), расходов на функционирование магазинов, а также расходов на рекламу в связи с активным продвижением растущего онлайн-канала продаж.

📉 В результате операционная прибыль снизилась на 11,0% до 2,5 млрд руб.

📉 Чистые процентные расходы снизились на 5,7% и составили 1,1 млрд руб. Отрицательные курсовые разницы сократились с 31 млн руб. до 5 млн руб., и в итоге чистая прибыль компании составила 735 млн руб. по сравнению с 1,3 млрд руб. годом ранее.

💡 Среди прочего отметим, что компания отозвала прогноз по капитальным затратам и открытию магазинов на текущий год из-за неопределенной рыночной ситуации. Напомним, ранее были заявлены планы на 2022 год по открытию не менее 200 новых магазинов малых форматов, а также о размере капитальных затрат не менее 5% от выручки.

🧐 По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. В результате потенциальная доходность акций осталась на прежнем уровне.

💼 На данный момент акции компании торгуются исходя из P/BV около 1 и P/E около 8 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

#Лента #LENT #блогофорум

МКПАО «Лента» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈 В отчетном периоде количество магазинов увеличилось до 795 штук, из которых 541 составили магазины малого формата, пополнившиеся в отчетном периоде 38 новыми точками. В результате торговая площадь возросла на 16,4% до 1772 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 5,9% до 299 руб./кв. м.

📈 Совокупная выручка компании увеличилась на 23,4% до 132,4 млрд руб. за счет роста среднего чека (+9,4%), несмотря на снижение трафика в магазинах (-1,4%). При этом выручка гипермаркетов росла более медленными темпами (+8,8%), чем выручка супермаркетов (+144,1%) в соответствии со стратегией компании со смещением фокуса на последний формат. Отдельно отметим, что онлайн-продажи продолжили демонстрировать трехзначные темпы роста – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились почти в 2,8 раза, достигнув 10,8 млрд руб., и составили 8,2% от общей выручки Ленты. Компания продолжила расширение экспресс-доставки, которая к концу квартала стала доступна из 188 магазинов преимущественно в Москве и Санкт-Петербурге.

📈 Валовая рентабельность практически несущественно увеличилась и составила 22,7%, в итоге валовая прибыль составила 30,0 млрд руб., показав рост на 28,2%.

📈 Коммерческие и общехозяйственные расходы выросли на 37,6% до 29,7 млрд руб. на фоне повышения расходов на персонал и аренду ввиду открытия новых магазинов (общая доля арендованной площади выросла до 35% по сравнению с 26% годом ранее), расходов на функционирование магазинов, а также расходов на рекламу в связи с активным продвижением растущего онлайн-канала продаж.

📉 В результате операционная прибыль снизилась на 11,0% до 2,5 млрд руб.

📉 Чистые процентные расходы снизились на 5,7% и составили 1,1 млрд руб. Отрицательные курсовые разницы сократились с 31 млн руб. до 5 млн руб., и в итоге чистая прибыль компании составила 735 млн руб. по сравнению с 1,3 млрд руб. годом ранее.

💡 Среди прочего отметим, что компания отозвала прогноз по капитальным затратам и открытию магазинов на текущий год из-за неопределенной рыночной ситуации. Напомним, ранее были заявлены планы на 2022 год по открытию не менее 200 новых магазинов малых форматов, а также о размере капитальных затрат не менее 5% от выручки.

🧐 По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. В результате потенциальная доходность акций осталась на прежнем уровне.

💼 На данный момент акции компании торгуются исходя из P/BV около 1 и P/E около 8 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

#Лента #LENT #блогофорум

🛒 Лента (LENT) Итоги 1 п/г 2022 года: корректировка планов развития

МКПАО «Лента» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈В отчетном периоде количество магазинов увеличилось до 809 штук, из которых 555 составили магазины малого формата, пополнившиеся в отчетном периоде 52 новыми точками. В результате торговая площадь возросла на 16,3% до 1 779 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 3,5% до 295 тыс. руб./кв. м.

📈Совокупная выручка компании увеличилась на 20,3% до 262,5 млрд руб. за счет роста среднего чека (+9,0%), частично нивелированного снижением трафика в магазинах (-3,6%). При этом выручка гипермаркетов росла значительно более медленными темпами (+5,6%), чем выручка супермаркетов (в 2,5 раза) в соответствии со стратегией компании со смещением фокуса на последний формат. Оптовые продажи остались на прежнем уровне, составив 3,2 млрд руб. Отдельно отметим, что онлайн-продажи продолжили демонстрировать трехзначные темпы роста – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились почти в 2,6 раза, достигнув 20,4 млрд руб., и составили 7,8% от общей выручки Ленты.

📈Валовая рентабельность несущественно увеличилась и составила 24,0%, в итоге валовая прибыль составила 63,1 млрд руб., показав рост на 26,7%.

📈Коммерческие и общехозяйственные расходы выросли на 43,5% до 59,3 млрд руб. на фоне повышения расходов на персонал из-за индексации заработной платы в конце 2021 года, увеличения расходов на аренду за счет приобретения магазинов «Билла» и «Семья» и увеличения расходов на коммунальные услуги.

📉В результате операционная прибыль снизилась на 26,6% до 8,0 млрд руб.

📈Чистые процентные расходы увеличились на 32,3% и составили 4,9 млрд руб. Положительные курсовые разницы составили 1,3 млрд руб. против отрицательных курсовых разниц в 589 млн руб. годом ранее, и в итоге чистая прибыль компании снизилась на 36,7%, составив 3,2 млрд руб.

Среди прочего отметим, что компания скорректировала прогноз по открытию магазинов на текущий год, заявив о планах увеличить розничную сеть не менее чем на 100 единиц.

🧐По итогам вышедшей отчетности мы понизили прогноз по выручке и прибыли компании в текущем году, отразив меньшую плотность продаж в сегменте гипермаркетов и уменьшение количества открытых магазинов. Также мы убрали прогноз по годовому дивиденду на фоне обозначенных приоритетов самой компании в текущем году, направленных на финансирование развития бизнеса и уменьшение долговой нагрузки. При этом прогноз по прибыли на период 2023-2025гг. был незначительно понижен на фоне снижения количества открываемых магазинов. В результате потенциальная доходность акций компании несколько сократилась.

💼 На данный момент акции компании торгуются исходя из P/BV около 0,6 и P/E около 8 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #лента #lent

МКПАО «Лента» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈В отчетном периоде количество магазинов увеличилось до 809 штук, из которых 555 составили магазины малого формата, пополнившиеся в отчетном периоде 52 новыми точками. В результате торговая площадь возросла на 16,3% до 1 779 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 3,5% до 295 тыс. руб./кв. м.

📈Совокупная выручка компании увеличилась на 20,3% до 262,5 млрд руб. за счет роста среднего чека (+9,0%), частично нивелированного снижением трафика в магазинах (-3,6%). При этом выручка гипермаркетов росла значительно более медленными темпами (+5,6%), чем выручка супермаркетов (в 2,5 раза) в соответствии со стратегией компании со смещением фокуса на последний формат. Оптовые продажи остались на прежнем уровне, составив 3,2 млрд руб. Отдельно отметим, что онлайн-продажи продолжили демонстрировать трехзначные темпы роста – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились почти в 2,6 раза, достигнув 20,4 млрд руб., и составили 7,8% от общей выручки Ленты.

📈Валовая рентабельность несущественно увеличилась и составила 24,0%, в итоге валовая прибыль составила 63,1 млрд руб., показав рост на 26,7%.

📈Коммерческие и общехозяйственные расходы выросли на 43,5% до 59,3 млрд руб. на фоне повышения расходов на персонал из-за индексации заработной платы в конце 2021 года, увеличения расходов на аренду за счет приобретения магазинов «Билла» и «Семья» и увеличения расходов на коммунальные услуги.

📉В результате операционная прибыль снизилась на 26,6% до 8,0 млрд руб.

📈Чистые процентные расходы увеличились на 32,3% и составили 4,9 млрд руб. Положительные курсовые разницы составили 1,3 млрд руб. против отрицательных курсовых разниц в 589 млн руб. годом ранее, и в итоге чистая прибыль компании снизилась на 36,7%, составив 3,2 млрд руб.

Среди прочего отметим, что компания скорректировала прогноз по открытию магазинов на текущий год, заявив о планах увеличить розничную сеть не менее чем на 100 единиц.

🧐По итогам вышедшей отчетности мы понизили прогноз по выручке и прибыли компании в текущем году, отразив меньшую плотность продаж в сегменте гипермаркетов и уменьшение количества открытых магазинов. Также мы убрали прогноз по годовому дивиденду на фоне обозначенных приоритетов самой компании в текущем году, направленных на финансирование развития бизнеса и уменьшение долговой нагрузки. При этом прогноз по прибыли на период 2023-2025гг. был незначительно понижен на фоне снижения количества открываемых магазинов. В результате потенциальная доходность акций компании несколько сократилась.

💼 На данный момент акции компании торгуются исходя из P/BV около 0,6 и P/E около 8 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #лента #lent

{kind=link}

🛒 МКПАО «Лента» (LENT). Итоги 9 мес. 2022 г.: настораживающее снижение операционной рентабельности

МКПАО «Лента» раскрыла операционные и выборочные финансовые показатели по МСФО за 9 мес. 2022

📈 В отчетном периоде количество магазинов увеличилось до 811 штук, из которых 557 составили магазины малого формата, пополнившиеся в отчетном периоде 54 новыми точками. В результате торговая площадь возросла на 3,2% до 1 780 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 12,2% до 292 тыс. руб./кв. м.

📈 Совокупная выручка компании увеличилась на 15,7% до 389,2 млрд руб. за счет роста среднего чека (+7,5%), частично нивелированного снижением трафика в магазинах (-3,4%). При этом выручка гипермаркетов росла значительно более медленными темпами (+4,3%), чем выручка супермаркетов (почти в 2 раза) в соответствии со стратегией компании со смещением фокуса на последний формат. Оптовые продажи сократились на 9,1%, составив 4,9 млрд руб. Доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились в 2,3 раза, достигнув 29,2 млрд руб., и составили 7,5% от общей выручки Ленты.

📉 Валовая рентабельность незначительно сократилась и составила 23,0%, в итоге валовая прибыль составила 89,7 млрд руб., показав рост на 25,3%. При этом в третьем квартале валовая маржа сократилась до 21,0% с 23,7% годом ранее, что был обусловлено ростом инвестиций в удержание

трафика, увеличением количества промо-акций, а также смещением продуктового микса в сторону менее маржинальных товаров.

📈 Коммерческие и общехозяйственные расходы выросли на 31,5% до 83,6 млрд руб. на фоне более высоких арендных платежей и расходов на амортизацию. В результате операционная прибыль снизилась на треть до 11,8 млрд руб.

📈 Чистые процентные расходы увеличились на четверть и составили 7,4 млрд руб. Положительные курсовые разницы составили 822 млн руб. против отрицательных курсовых разниц в 452 млн руб. годом ранее. В итоге чистая прибыль компании снизилась более чем наполовину, составив 3,9 млрд руб.

🤦♂️ В целом отчетность компании можно охарактеризовать как достаточно слабую. Особое внимание стоит обратить на сократившиеся темпы открытия новых магазинов, а также замедление темпов продаж онлайн-каналов компании. Пока не ясно, является ли это общей проблемой ритейла или речь идет о специфических трудностях, с которыми сталкивается Лента в рамках реализации своей стратегии развития.

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании в текущем году, отразив снижение операционной рентабельности. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 На данный момент акции компании торгуются исходя из P/BV 2022 около 0,7 и P/E 2022 около 12 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #лента #lent

МКПАО «Лента» раскрыла операционные и выборочные финансовые показатели по МСФО за 9 мес. 2022

📈 В отчетном периоде количество магазинов увеличилось до 811 штук, из которых 557 составили магазины малого формата, пополнившиеся в отчетном периоде 54 новыми точками. В результате торговая площадь возросла на 3,2% до 1 780 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 12,2% до 292 тыс. руб./кв. м.

📈 Совокупная выручка компании увеличилась на 15,7% до 389,2 млрд руб. за счет роста среднего чека (+7,5%), частично нивелированного снижением трафика в магазинах (-3,4%). При этом выручка гипермаркетов росла значительно более медленными темпами (+4,3%), чем выручка супермаркетов (почти в 2 раза) в соответствии со стратегией компании со смещением фокуса на последний формат. Оптовые продажи сократились на 9,1%, составив 4,9 млрд руб. Доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились в 2,3 раза, достигнув 29,2 млрд руб., и составили 7,5% от общей выручки Ленты.

📉 Валовая рентабельность незначительно сократилась и составила 23,0%, в итоге валовая прибыль составила 89,7 млрд руб., показав рост на 25,3%. При этом в третьем квартале валовая маржа сократилась до 21,0% с 23,7% годом ранее, что был обусловлено ростом инвестиций в удержание

трафика, увеличением количества промо-акций, а также смещением продуктового микса в сторону менее маржинальных товаров.

📈 Коммерческие и общехозяйственные расходы выросли на 31,5% до 83,6 млрд руб. на фоне более высоких арендных платежей и расходов на амортизацию. В результате операционная прибыль снизилась на треть до 11,8 млрд руб.

📈 Чистые процентные расходы увеличились на четверть и составили 7,4 млрд руб. Положительные курсовые разницы составили 822 млн руб. против отрицательных курсовых разниц в 452 млн руб. годом ранее. В итоге чистая прибыль компании снизилась более чем наполовину, составив 3,9 млрд руб.

🤦♂️ В целом отчетность компании можно охарактеризовать как достаточно слабую. Особое внимание стоит обратить на сократившиеся темпы открытия новых магазинов, а также замедление темпов продаж онлайн-каналов компании. Пока не ясно, является ли это общей проблемой ритейла или речь идет о специфических трудностях, с которыми сталкивается Лента в рамках реализации своей стратегии развития.

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании в текущем году, отразив снижение операционной рентабельности. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 На данный момент акции компании торгуются исходя из P/BV 2022 около 0,7 и P/E 2022 около 12 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #лента #lent

{kind=link}

Лента, (LENT). Итоги 2022 г.: развитие он-лайн сегмента и интеграция недавних приобретений негативно сказались на прибыли

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде количество магазинов увеличилось до 820 штук, из которых 561 составили магазины малого формата, пополнившиеся в отчетном периоде 62 новыми точками. В результате торговая площадь возросла на 1,9% до 1 788 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 9,1% до 301 тыс. руб./кв. м.

➕ Совокупная выручка компании увеличилась на 11,1% до 537,4 млрд руб. за счет роста среднего чека (+5,0%), частично нивелированного снижением трафика в магазинах (-2,6%). При этом выручка гипермаркетов росла значительно более медленными темпами (+3,3%), чем выручка супермаркетов (более чем в полтора раза) в соответствии со стратегией компании со смещением фокуса на последний формат. Оптовые продажи сократились на 8,3%, составив 7,2 млрд руб. Доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились более чем вдвое, достигнув 40,4 млрд руб., и составили 7,5% от общей выручки Ленты.

➕ Валовая рентабельность незначительно сократилась и составила 22,6%, в итоге валовая прибыль составила 121,2 млрд руб., показав рост на 8,8%. При этом в четвертом квартале валовая маржа сократилась до 21,2% с 22,7% годом ранее, что был обусловлено ростом инвестиций в удержание трафика, увеличением количества промо-акций, а также смещением продуктового микса в сторону менее маржинальных товаров.

➖ Коммерческие и общехозяйственные расходы выросли на 20,6% до 110,2 млрд руб. на фоне более высоких арендных платежей, затрат на персонал и расходов на амортизацию. Помимо этого, компания отразила обесценение нефинансовых активов на сумму 2,3 млрд руб. В результате операционная прибыль снизилась почти на 30% до 17,7 млрд руб.

➖ Чистые процентные расходы увеличились на 18,9% и составили 10,0 млрд руб. Положительные курсовые разницы составили 162 млн руб. против отрицательных курсовых разниц в 523 млн руб. годом ранее. В итоге чистая прибыль компании составила 3,6 млрд руб., оказавшись существенно ниже показателя предыдущего года.

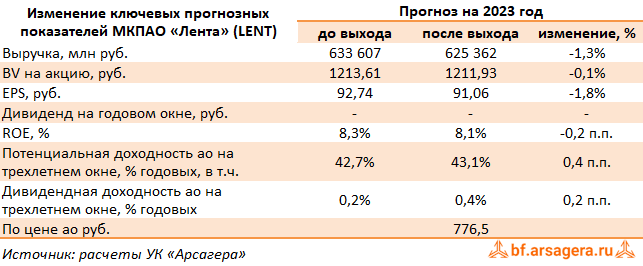

✔️ Вышедшая отчетность оказалась хуже наших ожиданий, главным образом, в части выручки и коммерческих расходов. В то же время компания подтвердила свои стратегические цели: удвоение выручки к 2025 г. (около 1 трлн руб.) при сохранение маржи по EBITDA не ниже 8%.

💸 Определенная неясность сохраняется и с дивидендными выплатами. По итогам 2022 г. свободный денежный поток - база для распределения прибыли - составил 2,9 млрд руб. на фоне соотношения чистый долг/EBITDA 1,6. В принципе это дает основания рассчитывать на выплату до 50% свободного денежного потока. Однако в качестве основных приоритетов при распределении капитала компанией заявляется дальнейшие инвестиции в развитие сети и он-лайн бизнеса. В свои сценарии мы закладываем отсутствие дивидендов за 2022 г.ю и весьма скромные выплаты за 2023-24 гг. Начиная же с 2025 г. выплаты могут составить весьма существенные суммы (от 30 руб. на акцию).

Читать подробнее: https://bf.arsagera.ru/lenta_plc_lnta/itogi_2022_g_razvitie_on-lajn_segmenta_i_integraciya_nedavnih_priobretenij_negativno_skazalis_na_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде количество магазинов увеличилось до 820 штук, из которых 561 составили магазины малого формата, пополнившиеся в отчетном периоде 62 новыми точками. В результате торговая площадь возросла на 1,9% до 1 788 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 9,1% до 301 тыс. руб./кв. м.

➕ Совокупная выручка компании увеличилась на 11,1% до 537,4 млрд руб. за счет роста среднего чека (+5,0%), частично нивелированного снижением трафика в магазинах (-2,6%). При этом выручка гипермаркетов росла значительно более медленными темпами (+3,3%), чем выручка супермаркетов (более чем в полтора раза) в соответствии со стратегией компании со смещением фокуса на последний формат. Оптовые продажи сократились на 8,3%, составив 7,2 млрд руб. Доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились более чем вдвое, достигнув 40,4 млрд руб., и составили 7,5% от общей выручки Ленты.

➕ Валовая рентабельность незначительно сократилась и составила 22,6%, в итоге валовая прибыль составила 121,2 млрд руб., показав рост на 8,8%. При этом в четвертом квартале валовая маржа сократилась до 21,2% с 22,7% годом ранее, что был обусловлено ростом инвестиций в удержание трафика, увеличением количества промо-акций, а также смещением продуктового микса в сторону менее маржинальных товаров.

➖ Коммерческие и общехозяйственные расходы выросли на 20,6% до 110,2 млрд руб. на фоне более высоких арендных платежей, затрат на персонал и расходов на амортизацию. Помимо этого, компания отразила обесценение нефинансовых активов на сумму 2,3 млрд руб. В результате операционная прибыль снизилась почти на 30% до 17,7 млрд руб.

➖ Чистые процентные расходы увеличились на 18,9% и составили 10,0 млрд руб. Положительные курсовые разницы составили 162 млн руб. против отрицательных курсовых разниц в 523 млн руб. годом ранее. В итоге чистая прибыль компании составила 3,6 млрд руб., оказавшись существенно ниже показателя предыдущего года.

✔️ Вышедшая отчетность оказалась хуже наших ожиданий, главным образом, в части выручки и коммерческих расходов. В то же время компания подтвердила свои стратегические цели: удвоение выручки к 2025 г. (около 1 трлн руб.) при сохранение маржи по EBITDA не ниже 8%.

💸 Определенная неясность сохраняется и с дивидендными выплатами. По итогам 2022 г. свободный денежный поток - база для распределения прибыли - составил 2,9 млрд руб. на фоне соотношения чистый долг/EBITDA 1,6. В принципе это дает основания рассчитывать на выплату до 50% свободного денежного потока. Однако в качестве основных приоритетов при распределении капитала компанией заявляется дальнейшие инвестиции в развитие сети и он-лайн бизнеса. В свои сценарии мы закладываем отсутствие дивидендов за 2022 г.ю и весьма скромные выплаты за 2023-24 гг. Начиная же с 2025 г. выплаты могут составить весьма существенные суммы (от 30 руб. на акцию).

Читать подробнее: https://bf.arsagera.ru/lenta_plc_lnta/itogi_2022_g_razvitie_on-lajn_segmenta_i_integraciya_nedavnih_priobretenij_negativno_skazalis_na_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

{kind=link}

Лента, (LENT). Итоги 1 кв. 2023 г.: год начинается непросто

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось до 827 штук, из которых 568 составили магазины малого формата, пополнившиеся в отчетном периоде 7 новыми точками. В результате торговая площадь возросла на 0,9% до 1 789 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала отрицательную динамику, сократившись на 6,7% до 70 тыс. руб./кв. м. на фоне эффекта высокой базы 2022 г., связанного с аномальным потребительским спросом.

➕ Совокупная выручка компании сократилась на 5,8% до 124,6 млрд руб. за счет падения как среднего чека (-2,7%), так и трафика (-3,0%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» выросли на 1,1%, достигнув 11,0 млрд руб., и составили 8,8% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн», в т.ч. трансформацию операционной модели «Утконоса», что привело к существенному снижению продаж «Утконоса» по сравнению с предыдущим годом. В результате продажи «Ленты Онлайн» снизились на 9,1%, при этом онлайн-продажи через партнеров выросли на 22,1%

➕ Валовая рентабельность сократилась с 22,7% до 19,5%, в итоге валовая прибыль составила 24,3 млрд руб. (-19,4%), что обусловлено значительным увеличением промо и смещением структуры продаж в сторону менее маржинальных товаров по сравнению с предыдущим годом.

✔️ Коммерческие и общехозяйственные расходы сократились на 10,0% до 26,2 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала убыток в размере 648 млн руб. против прибыли годом ранее.

✔️ Чистые процентные расходы, а также величина отрицательных курсовых разниц остались на уровне предыдущего года. В итоге компания зафиксировала чистый убыток в размере 2,8 млрд руб.

✔️ Несмотря на слабые результаты компания подтвердила свои стратегические цели: удвоение выручки к 2025 г. (около 1 трлн руб.) при сохранение маржи по EBITDA не ниже 8%.

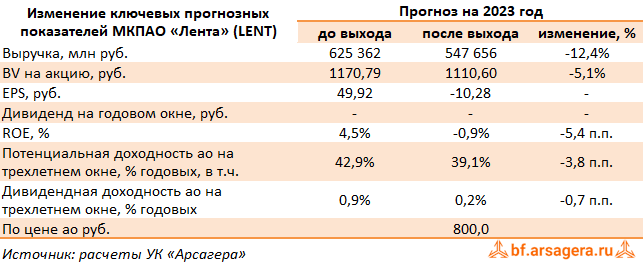

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли компании на текущий и будущий годы, отразив ожидаемую нами меньшую операционную рентабельность, связанную со сдвигом потребительских предпочтений в сторону менее маржинальных товаров. Прогнозы на последующие годы не претерпелим серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось до 827 штук, из которых 568 составили магазины малого формата, пополнившиеся в отчетном периоде 7 новыми точками. В результате торговая площадь возросла на 0,9% до 1 789 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала отрицательную динамику, сократившись на 6,7% до 70 тыс. руб./кв. м. на фоне эффекта высокой базы 2022 г., связанного с аномальным потребительским спросом.

➕ Совокупная выручка компании сократилась на 5,8% до 124,6 млрд руб. за счет падения как среднего чека (-2,7%), так и трафика (-3,0%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» выросли на 1,1%, достигнув 11,0 млрд руб., и составили 8,8% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн», в т.ч. трансформацию операционной модели «Утконоса», что привело к существенному снижению продаж «Утконоса» по сравнению с предыдущим годом. В результате продажи «Ленты Онлайн» снизились на 9,1%, при этом онлайн-продажи через партнеров выросли на 22,1%

➕ Валовая рентабельность сократилась с 22,7% до 19,5%, в итоге валовая прибыль составила 24,3 млрд руб. (-19,4%), что обусловлено значительным увеличением промо и смещением структуры продаж в сторону менее маржинальных товаров по сравнению с предыдущим годом.

✔️ Коммерческие и общехозяйственные расходы сократились на 10,0% до 26,2 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала убыток в размере 648 млн руб. против прибыли годом ранее.

✔️ Чистые процентные расходы, а также величина отрицательных курсовых разниц остались на уровне предыдущего года. В итоге компания зафиксировала чистый убыток в размере 2,8 млрд руб.

✔️ Несмотря на слабые результаты компания подтвердила свои стратегические цели: удвоение выручки к 2025 г. (около 1 трлн руб.) при сохранение маржи по EBITDA не ниже 8%.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли компании на текущий и будущий годы, отразив ожидаемую нами меньшую операционную рентабельность, связанную со сдвигом потребительских предпочтений в сторону менее маржинальных товаров. Прогнозы на последующие годы не претерпелим серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

{kind=link}

Лента, (LENT). Итоги 1 п/г 2023 г.: грядет приобретение очередного ритейлера

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

✔️ В отчетном периоде количество магазинов сократилось до 773 штук, в основном, на фоне нетто-закрытия 49 неэффективных магазинов малого формата. В результате торговая площадь уменьшилась на 0,6% до 1 768 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала отрицательную динамику, сократившись на 1,4% до 145 тыс. руб./кв. м. на фоне эффекта высокой базы 2022 г., связанного с аномальным потребительским спросом.

➕ Совокупная выручка компании сократилась на 2,0% до 257,2 млрд руб. за счет падения среднего чека (-1,4%), при этом трафик показал положительную динамику (+0,6%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 11,8%, достигнув 22,9 млрд руб., и составили 8,9% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн», в том числе за счет трансформации операционной модели «Утконоса». В результате продажи «Ленты Онлайн» снизились на 6,0%, при этом онлайн-продажи через партнеров выросли на 58,1%.

➕ Валовая рентабельность сократилась с 23,9% до 20,1%, в итоге валовая прибыль составила 52,0 млрд руб. (-17,6%), что было обусловлено значительным увеличением промо и распродажей товарных запасов, вызванных закрытием магазинов малого формата и оптимизацией ассортимента.

✔️ Коммерческие и общехозяйственные расходы сократились на 11,6% до 52,4 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала кратное снижение прибыли до 2,1 млрд руб.

✔️ Чистые процентные расходы остались на уровне предыдущего года, в то же время компания отразила отрицательные курсовые разницы в размере 633,7 млн руб. против положительной величины в размере 1,3 млрд руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 3,1 млрд руб.

✔️ Несмотря на слабые результаты компания рассчитывает достичь своих стратегических целей (удвоение выручки к 2025 г. примерно до 1 трлн руб.), в том числе за счет планов по приобретению крупнейшей сети дискаунтеров «Монетка» в Уральском федеральном округе, в состав которой входят порядка 2 тыс. магазинов.

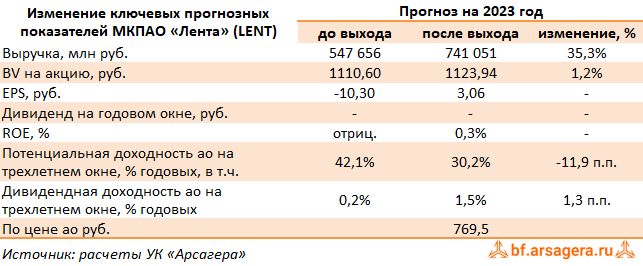

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год в связи с проводимой компанией оптимизацией сети магазинов малых форматов. Прогнозы на последующие годы были скорректированы с учетом заявленных стратегических целей компании. В результате потенциальная доходность акций компании несколько снизилась.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

✔️ В отчетном периоде количество магазинов сократилось до 773 штук, в основном, на фоне нетто-закрытия 49 неэффективных магазинов малого формата. В результате торговая площадь уменьшилась на 0,6% до 1 768 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала отрицательную динамику, сократившись на 1,4% до 145 тыс. руб./кв. м. на фоне эффекта высокой базы 2022 г., связанного с аномальным потребительским спросом.

➕ Совокупная выручка компании сократилась на 2,0% до 257,2 млрд руб. за счет падения среднего чека (-1,4%), при этом трафик показал положительную динамику (+0,6%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 11,8%, достигнув 22,9 млрд руб., и составили 8,9% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн», в том числе за счет трансформации операционной модели «Утконоса». В результате продажи «Ленты Онлайн» снизились на 6,0%, при этом онлайн-продажи через партнеров выросли на 58,1%.

➕ Валовая рентабельность сократилась с 23,9% до 20,1%, в итоге валовая прибыль составила 52,0 млрд руб. (-17,6%), что было обусловлено значительным увеличением промо и распродажей товарных запасов, вызванных закрытием магазинов малого формата и оптимизацией ассортимента.

✔️ Коммерческие и общехозяйственные расходы сократились на 11,6% до 52,4 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала кратное снижение прибыли до 2,1 млрд руб.

✔️ Чистые процентные расходы остались на уровне предыдущего года, в то же время компания отразила отрицательные курсовые разницы в размере 633,7 млн руб. против положительной величины в размере 1,3 млрд руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 3,1 млрд руб.

✔️ Несмотря на слабые результаты компания рассчитывает достичь своих стратегических целей (удвоение выручки к 2025 г. примерно до 1 трлн руб.), в том числе за счет планов по приобретению крупнейшей сети дискаунтеров «Монетка» в Уральском федеральном округе, в состав которой входят порядка 2 тыс. магазинов.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год в связи с проводимой компанией оптимизацией сети магазинов малых форматов. Прогнозы на последующие годы были скорректированы с учетом заявленных стратегических целей компании. В результате потенциальная доходность акций компании несколько снизилась.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

{kind=link}

Лента, (LENT). Итоги 9 мес. 2023 г.: зеленые ростки повышения эффективности

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 9 мес. 2023 г.

➕ В отчетном периоде количество магазинов сократилось до 676 штук, в основном, на фоне нетто-закрытия неэффективных магазинов малого формата. В результате торговая площадь уменьшилась на 3,2% до 1 723 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала положительную динамику, увеличившись на 4,4% до 228 тыс. руб./кв. м. на фоне постепенного восстановления индекса потребительской уверенности, а также мер по реструктуризации ассортимента гипермаркетов.

➕ Совокупная выручка компании выросла на 1,0% до 393,1 млрд руб., при этом положительную динамику показал не только средний чек, но и трафик (+1,0%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 21,7%, достигнув 35,5 млрд руб., и составили 9,0% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн»; в результате продажи «Ленты Онлайн» остались на уровне предыдущего года, при этом онлайн-продажи через партнеров выросли на 81,3%.

✔️ Валовая рентабельность сократилась с 23,0% до 20,2%, в итоге валовая прибыль составила 79,8 млрд руб. (-11,1%), что было обусловлено обусловлено усилением ценовых реакций на предложение конкурентов, распродажей избыточных товарных запасов, направленной на оптимизацию ассортимента, а также закрытием неэффективных магазинов малых форматов в третьем квартале, которое сопровождались распродажей их товарных запасов.

✔️ Коммерческие и общехозяйственные расходы сократились на 5,5% до 79,0 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала двукратное снижение прибыли до 5,8 млрд руб.

✔️ Чистые процентные расходы остались на уровне предыдущего года, в то же время компания отразила отрицательные курсовые разницы в размере 985,0 млн руб. против положительной величины в размере 822 млн руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 2,8 млрд руб. При этом отметим, что за третий квартал компания заработала 246 млн руб. чистой прибыли, что стало первой квартальной чистой прибылью за последний год.

✔️ Важной новостью стало приобретение крупнейшей сети дискаунтеров «Монетка» в Уральском федеральном округе, в состав которой входят свыше 2 тыс. магазинов. Ожидается, что данная покупка начнет консолидироваться в отчетности Ленты начиная с четвертого квартала текущего года. Это приобретение значительно продвигает Ленту к ранее заявленной стратегической цели - достижению выручки в 1 трлн руб. к 2025 г.

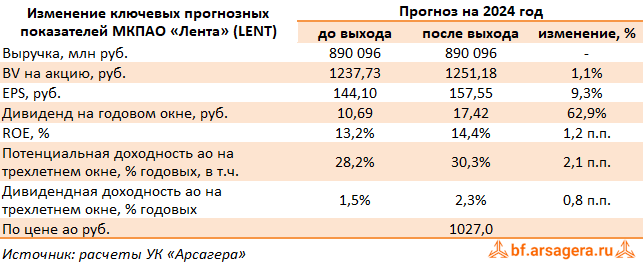

➖ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив высокую активность компании в области поглощений региональных торговых сетей. Помимо этого, мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 9 мес. 2023 г.

➕ В отчетном периоде количество магазинов сократилось до 676 штук, в основном, на фоне нетто-закрытия неэффективных магазинов малого формата. В результате торговая площадь уменьшилась на 3,2% до 1 723 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала положительную динамику, увеличившись на 4,4% до 228 тыс. руб./кв. м. на фоне постепенного восстановления индекса потребительской уверенности, а также мер по реструктуризации ассортимента гипермаркетов.

➕ Совокупная выручка компании выросла на 1,0% до 393,1 млрд руб., при этом положительную динамику показал не только средний чек, но и трафик (+1,0%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 21,7%, достигнув 35,5 млрд руб., и составили 9,0% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн»; в результате продажи «Ленты Онлайн» остались на уровне предыдущего года, при этом онлайн-продажи через партнеров выросли на 81,3%.

✔️ Валовая рентабельность сократилась с 23,0% до 20,2%, в итоге валовая прибыль составила 79,8 млрд руб. (-11,1%), что было обусловлено обусловлено усилением ценовых реакций на предложение конкурентов, распродажей избыточных товарных запасов, направленной на оптимизацию ассортимента, а также закрытием неэффективных магазинов малых форматов в третьем квартале, которое сопровождались распродажей их товарных запасов.

✔️ Коммерческие и общехозяйственные расходы сократились на 5,5% до 79,0 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала двукратное снижение прибыли до 5,8 млрд руб.

✔️ Чистые процентные расходы остались на уровне предыдущего года, в то же время компания отразила отрицательные курсовые разницы в размере 985,0 млн руб. против положительной величины в размере 822 млн руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 2,8 млрд руб. При этом отметим, что за третий квартал компания заработала 246 млн руб. чистой прибыли, что стало первой квартальной чистой прибылью за последний год.

✔️ Важной новостью стало приобретение крупнейшей сети дискаунтеров «Монетка» в Уральском федеральном округе, в состав которой входят свыше 2 тыс. магазинов. Ожидается, что данная покупка начнет консолидироваться в отчетности Ленты начиная с четвертого квартала текущего года. Это приобретение значительно продвигает Ленту к ранее заявленной стратегической цели - достижению выручки в 1 трлн руб. к 2025 г.

➖ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив высокую активность компании в области поглощений региональных торговых сетей. Помимо этого, мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

{kind=link}

Лента, (LENT). Итоги 2023 г.: возвращение покупателей в гипермаркеты и появление нового формата магазинов

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 2023 г. Отметим, что начиная с четвертого квартала завершившегося года результаты Ленты учитывают приобретение сети магазинов «Монетка».

➕ В отчетном периоде количество магазинов подскочило до 2 819 штук в результате приобретения сети «Монетка». В результате торговая площадь выросла на 30,0% до 2 325 тыс. кв. м. По итогам изменения корпоративного контура компания стала выделять новый сегмент - магазины у дома, показавший более чем четырехкратный рост. В результате совокупная выручка компании выросла на 3,5% до 536,7 млрд руб. на фоне увеличения сопоставимых продаж на 4,6%, причем за четвертый квартал этот показатель прибавил 13,3%. Заметным достижением компании стало существенное улучшение ситуации с трафиком в сегменте гипермаркетов (+1,6%): положительное значение указанного показателя в годовом выражении стало первым за последние несколько лет.

➕ Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 31,8%, достигнув 53,2 млрд руб., и составили почти 10,0% от общей выручки Ленты.

➕ Валовая рентабельность сократилась с 22,6% до 21,0%, что главным образом обусловлено усилением ценовых реакций на предложение конкурентов, распродажей избыточных товарных запасов, направленной на оптимизацию ассортимента, и закрытием неэффективных магазинов малых форматов, которое сопровождались распродажей товарных запасов. В итоге валовая прибыль составила 129,6 млрд руб. (+7,0%). При этом в четвертом квартале валовая маржа выросла в 21,2% до 22,4% что было обусловлено обусловлено приобретением «Монетки» и существенным улучшением результатов формата «Супермаркеты».

➖ Коммерческие и общехозяйственные расходы увеличились на 7,7% до 118,8 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. Помимо этого, компания отразила обесценение финансовых активов в размере 7,0 млрд руб., ставшее следствием переоценки активов «Утконоса» и гудвилла, приобретенного в рамках сделки по покупке торговой сети «Билла». В результате на операционном уровне компания зафиксировала снижение прибыли до 12,3 млрд руб. (-20,2%).

➖ Чистые процентные расходы выросли на четверть до 12,5 млрд руб., главным образом по причине возросших затрат на обслуживание кредитного портфеля, вызванных как увеличением ставок заимствования, так и существенным увеличением долга, за счет которого были профинансированы сделки M&A. Помимо этого, Лента отразила отрицательные курсовые разницы в размере 751,2, млн руб. против положительной величины в размере 162,1 млн руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 2,6 млрд руб. При этом отметим, что в четвертом квартале компания заработала около 200 млн руб. чистой прибыли.

Читать подробнее: https://bf.arsagera.ru/lenta_plc_lnta/itogi_2023_g_vozvrawenie_pokupatelej_v_gipermarkety_i_poyavlenie_novogo_formata_magazinov/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 2023 г. Отметим, что начиная с четвертого квартала завершившегося года результаты Ленты учитывают приобретение сети магазинов «Монетка».

➕ В отчетном периоде количество магазинов подскочило до 2 819 штук в результате приобретения сети «Монетка». В результате торговая площадь выросла на 30,0% до 2 325 тыс. кв. м. По итогам изменения корпоративного контура компания стала выделять новый сегмент - магазины у дома, показавший более чем четырехкратный рост. В результате совокупная выручка компании выросла на 3,5% до 536,7 млрд руб. на фоне увеличения сопоставимых продаж на 4,6%, причем за четвертый квартал этот показатель прибавил 13,3%. Заметным достижением компании стало существенное улучшение ситуации с трафиком в сегменте гипермаркетов (+1,6%): положительное значение указанного показателя в годовом выражении стало первым за последние несколько лет.

➕ Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 31,8%, достигнув 53,2 млрд руб., и составили почти 10,0% от общей выручки Ленты.

➕ Валовая рентабельность сократилась с 22,6% до 21,0%, что главным образом обусловлено усилением ценовых реакций на предложение конкурентов, распродажей избыточных товарных запасов, направленной на оптимизацию ассортимента, и закрытием неэффективных магазинов малых форматов, которое сопровождались распродажей товарных запасов. В итоге валовая прибыль составила 129,6 млрд руб. (+7,0%). При этом в четвертом квартале валовая маржа выросла в 21,2% до 22,4% что было обусловлено обусловлено приобретением «Монетки» и существенным улучшением результатов формата «Супермаркеты».

➖ Коммерческие и общехозяйственные расходы увеличились на 7,7% до 118,8 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. Помимо этого, компания отразила обесценение финансовых активов в размере 7,0 млрд руб., ставшее следствием переоценки активов «Утконоса» и гудвилла, приобретенного в рамках сделки по покупке торговой сети «Билла». В результате на операционном уровне компания зафиксировала снижение прибыли до 12,3 млрд руб. (-20,2%).

➖ Чистые процентные расходы выросли на четверть до 12,5 млрд руб., главным образом по причине возросших затрат на обслуживание кредитного портфеля, вызванных как увеличением ставок заимствования, так и существенным увеличением долга, за счет которого были профинансированы сделки M&A. Помимо этого, Лента отразила отрицательные курсовые разницы в размере 751,2, млн руб. против положительной величины в размере 162,1 млн руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 2,6 млрд руб. При этом отметим, что в четвертом квартале компания заработала около 200 млн руб. чистой прибыли.

Читать подробнее: https://bf.arsagera.ru/lenta_plc_lnta/itogi_2023_g_vozvrawenie_pokupatelej_v_gipermarkety_i_poyavlenie_novogo_formata_magazinov/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

bf.arsagera.ru

Лента Итоги 2023 г.: возвращение покупателей в гипермаркеты и появление нового формата магазинов

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 2023 г

Лента, (LENT). Итоги 1 кв. 2024 г.: восстановление трафика в гипермаркетах продолжается

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 1 кв. 2024 г.

➕ В отчетном периоде количество магазинов подскочило до 2 957 штук в результате приобретения сети «Монетка». В итоге торговая площадь выросла на 29,2% до 2 312 тыс. кв. м. По итогам изменения корпоративного контура компания стала выделять новый сегмент - магазины у дома, показавший многократный рост. В результате совокупная выручка компании выросла на 16,3% до 141,9 млрд руб. на фоне увеличения сопоставимых продаж на 18,2%. Продолжает приятно удивлять существенное улучшение ситуации с трафиком в сегменте гипермаркетов (+4,4%), закрепив тенденции предыдущего года.напомним, что положительное значение указанного показателя в 2023 г. стало первым с 2018 г.

➕ Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 52,8%, достигнув 16,7 млрд руб., и составили 11,8% от общей выручки Ленты.

✔️ Валовая рентабельность выросла с 19,5% до 21,3%, что главным образом обусловлено обусловлено консолидацией торговой сети «Монетка», а также ростом валовой маржи в гипермаркетах и супермаркетах, обусловленным в том числе снижением убытков от товарного движения. В итоге валовая прибыль составила 43,0 млрд руб. (+77,2%).

➖ Коммерческие и общехозяйственные расходы увеличились на 39,5% до 36,5 млрд руб. на фоне в результате консолидации торговой сети «Монетка». При этом доля указанных расходов в выручке сократилась с 21,0% до 18,1% по причине снижения затрат на функционирование магазинов и расходов на рекламу.

✔️ В результате на операционном уровне компания зафиксировала прибыль в размере 9,4 млрд руб. против убытка годом ранее.

➖ Чистые процентные расходы выросли практически вдвое, главным образом по причине возросших затрат на обслуживание кредитного портфеля, составившего на конец квартала 211,4 млрд руб. Помимо этого, Лента отразила сократившиеся отрицательные курсовые разницы в размере 81,0, млн руб. В итоге компания зафиксировала чистую прибыль в размере 3,3 млрд руб. против убытка годом ранее.

✔️ Представленная отчетность подтверждает наше предположение о существенной трансформации компании в текущем году как с точки зрения корпоративного контура, так и по линии финансовых показателей. Ожидается, что этот процесс получит свое развитие в 2025 г., тем самым будет выполнена ранее заявленная стратегическая цель - достижение выручки в 1 трлн руб. к 2025 г. Этому будут также способствовать планы Ленты открыть в текущем году не менее 500 новых магазинов, при этом капвложения, как ожидается, не превысят 5% от выручки. Основным негативным моментом для Ленты продолжат оставаться высокие процентные ставки, негативно влияющие на стоимость обслуживания достаточно внушительного долга.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив улучшения на операционном уровне в ключевых сегментах, а также повысив оценку прочих доходов компании. Мы считаем, что в базовом варианте по итогам 2024 г. могут сформироваться необходимые условия для начала дивидендных выплат. В результате внесенных в модель компании изменений потенциальная доходность акций Ленты незначительно возросла.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2024 около 0,8 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 1 кв. 2024 г.

➕ В отчетном периоде количество магазинов подскочило до 2 957 штук в результате приобретения сети «Монетка». В итоге торговая площадь выросла на 29,2% до 2 312 тыс. кв. м. По итогам изменения корпоративного контура компания стала выделять новый сегмент - магазины у дома, показавший многократный рост. В результате совокупная выручка компании выросла на 16,3% до 141,9 млрд руб. на фоне увеличения сопоставимых продаж на 18,2%. Продолжает приятно удивлять существенное улучшение ситуации с трафиком в сегменте гипермаркетов (+4,4%), закрепив тенденции предыдущего года.напомним, что положительное значение указанного показателя в 2023 г. стало первым с 2018 г.

➕ Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 52,8%, достигнув 16,7 млрд руб., и составили 11,8% от общей выручки Ленты.

✔️ Валовая рентабельность выросла с 19,5% до 21,3%, что главным образом обусловлено обусловлено консолидацией торговой сети «Монетка», а также ростом валовой маржи в гипермаркетах и супермаркетах, обусловленным в том числе снижением убытков от товарного движения. В итоге валовая прибыль составила 43,0 млрд руб. (+77,2%).

➖ Коммерческие и общехозяйственные расходы увеличились на 39,5% до 36,5 млрд руб. на фоне в результате консолидации торговой сети «Монетка». При этом доля указанных расходов в выручке сократилась с 21,0% до 18,1% по причине снижения затрат на функционирование магазинов и расходов на рекламу.

✔️ В результате на операционном уровне компания зафиксировала прибыль в размере 9,4 млрд руб. против убытка годом ранее.

➖ Чистые процентные расходы выросли практически вдвое, главным образом по причине возросших затрат на обслуживание кредитного портфеля, составившего на конец квартала 211,4 млрд руб. Помимо этого, Лента отразила сократившиеся отрицательные курсовые разницы в размере 81,0, млн руб. В итоге компания зафиксировала чистую прибыль в размере 3,3 млрд руб. против убытка годом ранее.

✔️ Представленная отчетность подтверждает наше предположение о существенной трансформации компании в текущем году как с точки зрения корпоративного контура, так и по линии финансовых показателей. Ожидается, что этот процесс получит свое развитие в 2025 г., тем самым будет выполнена ранее заявленная стратегическая цель - достижение выручки в 1 трлн руб. к 2025 г. Этому будут также способствовать планы Ленты открыть в текущем году не менее 500 новых магазинов, при этом капвложения, как ожидается, не превысят 5% от выручки. Основным негативным моментом для Ленты продолжат оставаться высокие процентные ставки, негативно влияющие на стоимость обслуживания достаточно внушительного долга.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив улучшения на операционном уровне в ключевых сегментах, а также повысив оценку прочих доходов компании. Мы считаем, что в базовом варианте по итогам 2024 г. могут сформироваться необходимые условия для начала дивидендных выплат. В результате внесенных в модель компании изменений потенциальная доходность акций Ленты незначительно возросла.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2024 около 0,8 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

{kind=link}

Лента, (LENT). Итоги 9 мес. 2024 г.: на фоне растущей прибыли корпоративный долг начал свое снижение

МКПАО «Лента» раскрыла ключевые операционные и финансовые показатели по МСФО за 9 мес. 2024 г.

➕ В отчетном периоде количество магазинов увеличилось до 3 295, ключевым катализатором стремительного роста торговых точек выступило открытие новых магазинов у дома (+2 613 шт. за год). Это привело к росту торговой площади на 38%, достигнувшей 2 378 тыс. кв. м. В результате выручка компании возросла на 58,9%, составив 624,5 млрд руб. на фоне увеличения сопоставимых продаж до 13,2%.

➕ Онлайн-продажи также продолжают расти: доходы от продаж через онлайн-партнеров и собственный сервис «Лента Онлайн» увеличились на 27%, достигнув 45,3 млрд руб, что составляет 7,3% от общей выручки компании. В результате валовая прибыль составила 135,8 млрд руб., увеличившись на 70,3%, при этом валовая рентабельность выросла с 20,3% до 21,8%. Указанная динамика обусловлена консолидацией торговой сети Монетка а также снижением потерь в магазинах компании.

➖ Коммерческие и управленческие расходы выросли на 36,8%, достигнув 108,1 млрд руб.однако доля этих расходов в выручке уменьшилась с 20,1% до 17,3% в результате оптимизации расходов на функционирование магазинов рекламу и прочих затрат. В результате на операционном уровне компания получила прибыль в размере 35,3 млрд руб., по сравнению с 5,8 млрд руб. годом ранее.

✔️ Чистые процентные расходы удвоились из-за удорожания обслуживания кредитного портфеля, который сократился с начала года с 217,2 млрд руб. до 197,7 млрд руб. Кроме того, компания отразила отрицательные курсовые разницы в размере 94 млн руб. (убыток 985 млн руб. годом ранее). В результате чистая прибыль составила 14,4 млрд руб. на фоне прошлогоднего убытка.

✔️ Вышедшая отчетность показывает выход компании в новый диапазон по чистой прибыли, ставший следствием как органического роста, так и интеграции приобретений последних лет. В результате компания начала погашение своих долговых обязательств, что не замедлило сказаться на показателях долговой нагрузки: соотношение чистого долга к EBITDA с начала года сократилось вдвое (с 2,8 до 1,4).

🧐 По итогам вышедшей отчетности мы незначительно повысили прогноз операционных показателей на текущий год, отразив более стремительный рост торговой сети компании и хорошую динамику сопоставимых продаж. Прогнозы на последующие годы не претерпели серьезных изменений. В результате внесенных в модель компании изменений потенциальная доходность акций Ленты осталась на прежних уровнях.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 г. около 0,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

МКПАО «Лента» раскрыла ключевые операционные и финансовые показатели по МСФО за 9 мес. 2024 г.

➕ В отчетном периоде количество магазинов увеличилось до 3 295, ключевым катализатором стремительного роста торговых точек выступило открытие новых магазинов у дома (+2 613 шт. за год). Это привело к росту торговой площади на 38%, достигнувшей 2 378 тыс. кв. м. В результате выручка компании возросла на 58,9%, составив 624,5 млрд руб. на фоне увеличения сопоставимых продаж до 13,2%.

➕ Онлайн-продажи также продолжают расти: доходы от продаж через онлайн-партнеров и собственный сервис «Лента Онлайн» увеличились на 27%, достигнув 45,3 млрд руб, что составляет 7,3% от общей выручки компании. В результате валовая прибыль составила 135,8 млрд руб., увеличившись на 70,3%, при этом валовая рентабельность выросла с 20,3% до 21,8%. Указанная динамика обусловлена консолидацией торговой сети Монетка а также снижением потерь в магазинах компании.

➖ Коммерческие и управленческие расходы выросли на 36,8%, достигнув 108,1 млрд руб.однако доля этих расходов в выручке уменьшилась с 20,1% до 17,3% в результате оптимизации расходов на функционирование магазинов рекламу и прочих затрат. В результате на операционном уровне компания получила прибыль в размере 35,3 млрд руб., по сравнению с 5,8 млрд руб. годом ранее.

✔️ Чистые процентные расходы удвоились из-за удорожания обслуживания кредитного портфеля, который сократился с начала года с 217,2 млрд руб. до 197,7 млрд руб. Кроме того, компания отразила отрицательные курсовые разницы в размере 94 млн руб. (убыток 985 млн руб. годом ранее). В результате чистая прибыль составила 14,4 млрд руб. на фоне прошлогоднего убытка.

✔️ Вышедшая отчетность показывает выход компании в новый диапазон по чистой прибыли, ставший следствием как органического роста, так и интеграции приобретений последних лет. В результате компания начала погашение своих долговых обязательств, что не замедлило сказаться на показателях долговой нагрузки: соотношение чистого долга к EBITDA с начала года сократилось вдвое (с 2,8 до 1,4).

🧐 По итогам вышедшей отчетности мы незначительно повысили прогноз операционных показателей на текущий год, отразив более стремительный рост торговой сети компании и хорошую динамику сопоставимых продаж. Прогнозы на последующие годы не претерпели серьезных изменений. В результате внесенных в модель компании изменений потенциальная доходность акций Ленты осталась на прежних уровнях.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 г. около 0,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

{kind=link}